аОГЛАВЛЕНИЕ

ВВЕДЕНИЕ____________________________________________________ 3

МЕТОДИКА ПРОВЕДЕНИЯ АУДИТА НА

ПРИМЕРЕ ООО «Лифтмонтаж 1» 5

1. Технико – экономическая характеристика__________________________ 5

2 Рабочие документы аудиторской проверки__________________________ 6

3. План и программа аудиторской проверки__________________________ 9

4. Отчет по результатам проверки_________________________________ 16

ЗАКЛЮЧЕНИЕ________________________________________________ 25

БИБЛИОГРАФИЧЕСКИЙ СПИСОК_______________________________ 26

ВВЕДЕНИЕ

Актуальность курсовой работы обусловлена тем, что в процессе

производственно-хозяйственной деятельности у многих организаций возникает потребность

в заемных средствах для обеспечения своих планов и проектов. При временной

нехватке оборотных средств организация может их одолжить не только у кредитного

учреждения, но также у любого другого юридического или физического лица по

договору займа. Коммерческое предприятие может оказывать финансовую поддержку

другим предприятиям, предоставляя им заемные средства.

Таким образом, в современных условиях успешная деятельность

хозяйствующих субъектов без периодической финансовой и иной материальной помощи

извне стала практически невозможной. Источниками привлекаемых финансовых и иных

средств выступают как созданные для этих целей специализированные

финансово-кредитные учреждения, так и юридические лица, имеющие общую

правоспособность. Кроме того, в силу действующего гражданского законодательства

физические лица тоже могут быть участниками заемных отношений, причем как в

бытовой, так и в предпринимательской области деятельности.

При проверке кредитов и займов организации аудитору

необходимо установить:

- на какие цели использован кредит, соответствуют ли эти

цели условиям договора на получение кредита;

- полноту и своевременность погашения кредитов (это

необходимо проверить по выпискам из банка);

- правильность уплаты процентов за кредит в соответствии с

заключенным договором;

- обоснованность включения затрат, связанных с получением

кредитов, в текущие расходы, в стоимость материально-производственных запасов;

- законность и обоснованность выдачи ссуд для рабочих и

служащих на индивидуальное жилищное строительство, на строительство садовых

домиков и для расчетов с торгующими организациями за товары, проданные в

кредит;

- законность и обоснованность получения от других

предприятий ссуд (займов), а также полноту и своевременность их погашения,

правильность списания расходов по уплате процентов за полученные ссуды;

- правильность ведения синтетического и аналитического учета

по счетам 66 и 67, соответствие записей учета по этим счетам записям в Главной

книге, балансе и формах бухгалтерской отчетности.

МЕТОДИКА ПРОВЕДЕНИЯ АУДИТА НА ПРИМЕРЕ ООО «Лифтмонтаж 1»

1. Технико – экономическая характеристика

Общество с ограниченной ответственностью «Лифтмонтаж 1» является юридическим лицом и действует на

основании устава законодательства Российской Федерации.

Реквизиты предприятия:

Адрес: 620028, г.Екатеринбург,

ул.Фролова 29, офис 1 Тел: (343) 373-44-02,

373-44-04, 381-53-12, 373-42-84 Факс: (343) 373-45-54

Юр. адрес: 620028, г.Екатеринбург,

ул.Токарей 24-291 Р/счет №: 40702810800001002311 К/cчет №: 30101810200000000806 в: ОАО «УРАЛПРОМСТРОЙБАНК»

БИК: 046577806 Город: Екатеринбург ИНН: 6658131123 КПП 665801001 Код по ОКВЭД:

Код по ОКПО:

Компания предлагает весь комплекс услуг по оплате,

таможенной очистке, перегрузке и доставке лифтов в адрес Заказчика, а также

комплекс услуг по поставке, монтажу, наладке, ремонту и техническому

обслуживанию лифтов и эскалаторов различных фирм и модификаций. Наша компания

имеет все лицензии на вышеуказанные виды деятельности.

Компания предлагает к поставке пассажирские, грузовые,

больничные и панорамные лифты гидравлического и электрического исполнения, а также

лифты для коттеджей, автомобильные паркинговые

системы и эскалаторы различных модификаций. Возможны сотни вариантов отделки

лифтов (от недорогой крашенной стали до позолоченной отделки).

Специалисты фирмы «Лифтмонтаж-1» имеют большой опыт

практической работы.

На сегодняшний день предприятие является самой крупной

организацией в городе Екатеринбурге по монтажу лифтов.

С 2000 года ООО «Лифтмонтаж-1» является официальным

представителем в Уральском регионе Южно-Корейской

компании LG Elevators

and Escalators, которая

в 2002 году была преобразована в фирму SIGMA

Elevators.

Оборудование SIGMA LG

производится на современнейшем заводе в Южной Корее. Лифты и эскалаторы

разрешены к эксплуатации в Российской Федерации и имеют сертификат

Госгортехнадзора РФ. Лифты комплектуются лебедками с мультичастотным

исполнением, что обеспечивает исключительно плавный разгон и торможение лифтов

в большом диапазоне скоростей.

Лифты SIGMA LG

смонтированы почти во всех странах мира на многих известных объектах, например

таких, как статуя Свободы в США.

Лифты и эскалаторы марки SIGMA LG по качеству отделки и исполнения аналогичны лифтам

европейских и американских производителей. За счет новейших технологий на

заводе-производителе в Южной Корее, оборудование имеет сравнительно невысокую

цену.

2 Рабочие документы аудиторской

проверки

Цель аудиторской проверки учета заемных средств – получить

достаточные доказательства достоверности показателей отчетности, отражающих задолженность

организации по полученным заемным средствам.

Для достижения цели аудиторской проверки учета кредитов и

займов необходимо проверить:

- реальность и документированность кредитов и займов;

- обоснованность получения кредитов и займов (источники

получения заемных средств);

- целевое использование заемных средств, полноту и

своевременность их погашения (на какие цели использованы заемные средства, как

погашается задолженность по кредитам и займам, наличие просроченных

задолженностей);

- оценку остатков по непогашенным кредитам и займам и уплату

процентов по ним (учет процентов по кредитам, участие процентов в оценке имущества

и в формировании финансовых результатов);

- ведение синтетического и аналитического учета операций по

кредитам и займам (применение счетов учета кредитов и займов, отражение

операций получения и погашения заемных средств, соблюдение принципов

формирования финансовых результатов).

Для получения аудиторских доказательств используются

различные приемы (проверка документов, прослеживание операций, аналитические процедуры

в целях определения соотношения заемных и собственных средств) и источники

получения информации.

Информационной базой для проверки кредитов и займов

являются:

нормативные документы, регулирующие вопросы получения

заемных средств, бухгалтерского учета и налогообложения операций с ними;

договоры и первичные документы по оформлению и отражению в

учете операций по кредитам и займам.

К ним относятся: кредитные договоры и договоры займа,

дополнительные соглашения к кредитным договорам об изменении процентных ставок

по кредиту, сроков возврата кредита, других условий кредитных договоров,

выписки банков из лицевых счетов организаций по движению кредитов и займов,

мемориальные ордера, подтверждающие списание в безакцептном

порядке сумм возврата кредита и сумм процентов, уплачиваемых по кредитным

договорам; бухгалтерская отчетность и регистры синтетического и аналитического

учета по отражению указанных операций в учете. В бухгалтерской отчетности

информация для проверки данного участка содержится в бухгалтерском балансе

(разделы "Долгосрочные пассивы" и "Краткосрочные пассивы");

отчете о прибылях и убытках (прочие операционные доходы и расходы - на суммы процентов

по кредитам и займам; внереализационные доходы и

расходы - на суммы возникающих курсовых и суммовых разниц по полученным

кредитам и займам); в отчете о движении денежных средств (суммы полученных

заемных средств по кредиту счетов 66 «Расчеты по краткосрочным кредитам и

займам», 67 «Расчеты по долгосрочным кредитам и займам» денежные средства,

направленные на оплату процентов по кредитам и займам.

Аудитору предоставляются регистры синтетического и

аналитического учета, присущие выбранной в организации форме бухгалтерского

учета:

журналы-ордера N 4 и 12, если применяется журнально-ордерная

форма;

соответствующие компьютерные формы по счетам 66, 67, Главная

книга, аналитические ведомости, если учет автоматизирован.

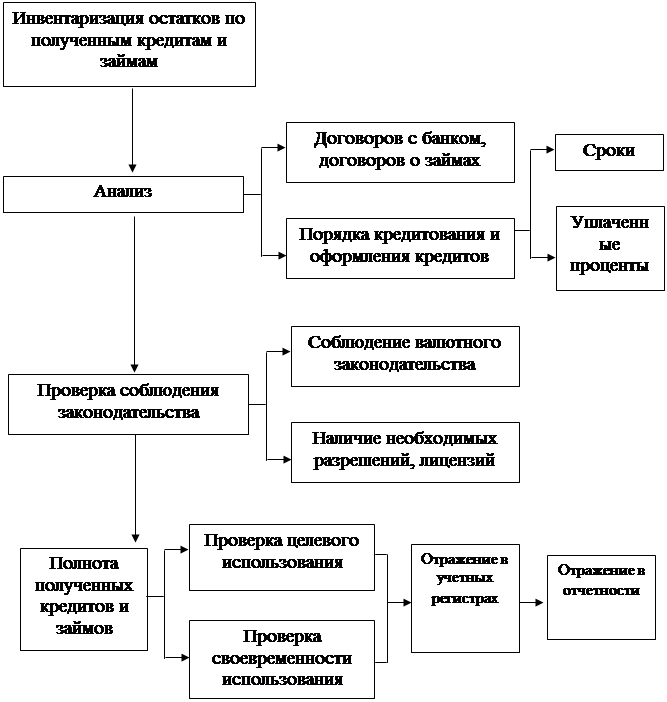

Последовательность аудиторской проверки кредитов и займов

приведена на схеме (рис.1).

Рис. 1. Последовательность аудиторской проверки кредитов и

займов

Обязательные аудиторские проверки организаций являются

комплексными проверками всех статей бухгалтерской (финансовой) отчетности, и

поэтому для повышения их эффективности и качества необходимо иметь методики проверки

каждой статьи отчетности. Такие методики проверки оборотов и сальдо по статьям

бухгалтерской (финансовой) отчетности становятся внутренними стандартами

аудиторских организаций.

3. План и программа аудиторской проверки

Ознакомление с системой бухгалтерского учета и внутреннего

контроля произведено на основании устного опроса, просмотра необходимых документов,

обработки и оценки сведений о сторонах хозяйственной деятельности экономического

субъекта, результаты которой представлены в

таблице 1.

Таблица 1

Первичная оценка надёжности системы внутреннего контроля

|

Содержание

|

Да

(1)

|

Нет

(0)

|

Не характерно № п/п

|

|

1

|

2

|

3

|

4

|

|

Организационная структура объекта

|

|

1. Разработана и утверждена схема организационной

структуры экономического субъекта по отделам (функциональным обязанностям на

МП) с указанием управленческих связей, подчиненности отделов (исполнителей)

|

|

0

|

|

|

2. Разработана и утверждена схема организационной

структуры подразделения, ответственного за ведение бухгалтерского учета с

указанием управленческих связей, подчиненности исполнителей

|

|

0

|

|

|

3. Имеется ли разработанный и утвержденный график

документооборота в виде перечня по созданию, проверке и обработке документов,

выполняемых

|

1

|

|

|

|

подразделениями и отдельными исполнителями, с указанием

их взаимосвязи и сроков выполнения работ

|

|

|

|

|

Разделение обязанностей, полномочий, ответственности

(контрольная среда)

|

|

4. Распределение обязанностей и полномочий между

сотрудниками, обеспечивающими осуществление реальной коммерческой и

финансово-хозяйственной деятельности, и сотрудниками, обеспечивающими

отражение этих операций в бухгалтерском учете

|

|

0

|

|

|

5. Разделение функций (обязанностей) между работниками,

выполняющими операции на определенном участке с возможностью контроля за

ведением учета на участке в целом

|

|

0

|

|

|

6. Имеются должностные инструкции для работников

бухгалтерии и учетных служб с распределением обязанностей, определением

ответственности и установлением пределов полномочий в соответствии с

занимаемой должностью

|

|

0

|

|

|

7. Установлен круг должностных лиц, имеющих право подписи

первичных документов

|

|

0

|

|

|

8. При наличии в учете дефицитных и дорогостоящих ТМЦ

ограничен круг лиц, распоряжаться ими

|

|

0

|

|

|

9. Назначены приказом материально- ответственные лица.

Заключены с ними договоры о полной материальной ответственности

|

1

|

|

|

|

Обеспечение условий сохранности имущества, денежных

средств, учетных регистров, документов

|

|

10.

Организованы хранение и сохранность ТМЦ, денежных средств:

– имеется склад

с соответствующими оборудованными местами хранения ТМЦ;

– склад охраняется

или оснащен охранной сигнализацией;

|

1

1

|

|

|

|

– денежные

средства и бланки строгой отчетности хранятся в сейфах, и доступ к ним ограничен

|

|

0

|

|

|

11. В целях

контроля за сохранностью документации все документы сброшюрованы и

последовательно пронумерованы для облегчения их поиска при необходимости

|

|

0

|

|

|

12. Учетные

регистры хранятся в сейфах или отдельных, специально оборудованных помещениях

|

|

0

|

|

|

Внутренний контроль активов

|

|

13. Утверждены

и действуют внутренние контролирующие органы:

– служба внутреннего

аудита

– разработано в

соответствии с уставом и действует Положение о ревизоре и ревизионной

комиссии;

– назначена и

утверждена руководителем инвентаризационная комиссия;

– утверждена

комиссия по приему (передаче), вводу и списанию средств

|

1

1

|

0

0

|

|

|

14. Внутренними контролирующими органами проводятся

ревизионные и инвентаризационные плановые и внезапные проверки на предмет

выяснения соответствия данных бухгалтерского учета фактическому наличию

|

|

0

|

|

|

15. Получение и отпуск товара со склада производится только на основании доверенностей

|

|

0

|

|

|

Кадровая политика

|

|

16. Проводятся мероприятия по обучению, повышению

квалификации кадров

|

|

0

|

|

|

Всего

|

6

|

16

|

|

Выведем оценку системы внутреннего контроля. Данное

отношение составляет 37,5% (6 : 16 *100% ), то есть предварительную и

приблизительную оценку системы внутреннего контроля в «Лифтмонтаж

1» можно определить как низкую.

Таким образом, отсутствие схемы организационной структуры

экономического субъекта по отделам, разделения ответственности и полномочий сотрудников

способствует отсутствию контроля за эффективностью и точностью учета по каждому

исполнителю, совершению случайных или умышленных ошибок и нарушений, затрудняет

их обнаружение.

Отсутствие инвентаризационных мероприятий, когда не

контролируется сохранность ТМЦ и денежных средств, не проверяется соблюдение

правил и условий их хранения, не определяется реальная стоимость учтенных на балансе оборотных фондов, приводит к

недостоверности бухгалтерского учета, ставит под сомнение результаты деятельности

предприятия в целом.

Неквалифицированное исполнение сотрудниками своих

обязанностей приводит к снижению эффективности функционирования системы

внутреннего контроля, свидетельствует о ее низком уровне.

Второй этап проверки является процедурой подтверждения

достоверности оценки системы внутреннего контроля, выявленной на предыдущих этапах.

Оценка системы внутреннего контроля приведена в табл. 2.

Таблица 2

Оценка системы

внутреннего контроля в «Лифтмонтаж 1»

|

Содержание

|

Да

(1)

|

Нет

(0)

|

Нет ответа № п/п

|

|

1.

Корреспонденция счетов контролируется главным бухгалтером с целью контроля

полноты отражения в учете всех осуществляемых хозяйственных операций и соответствия

бухгалтерских проводок действующей методологии

|

1

|

|

|

|

2. При условии

использования в организации корреспонденции счетов, не предусмотренной

действующим Планом счетов,

|

1

|

|

|

|

указанные

проводки не приводят к нарушению методологии учета и, как следствие,

существенным искажениям

|

|

|

|

|

налогооблагаемой

базы и финансового результата

|

|

|

|

|

3. Все хозяйственные

операции санкционированы руководством, как в целом, так и в конкретных

случаях

|

1

|

|

|

|

4. Все

финансово-хозяйственные операции отражаются в учете только на основании

первичных документов

|

1

|

|

|

|

5. Данные

остатков по счетам 66, 67, 58 учета в Главной книге соответствуют остаткам по

счетам в журналах-ордерах или заменяющих их других учетных регистрах

|

1

|

|

|

|

6. Данные

аналитического учета соответствуют данным первичных документов и данным

синтетического учета

|

|

0

|

|

|

7. В регистрах

бухгалтерского учета исходящие сальдо на конец отчетного периода

соответствуют входящим сальдо на начало следующего периода

|

1

|

|

|

|

8. Отсутствуют

случаи несоответствия сумм по одной бухгалтерской проводке в разных регистрах

бухгалтерского учета

|

|

0

|

|

|

9. Отсутствуют

случаи несоответствия по одному и тому же счету в разных регистрах

бухгалтерского учета

|

|

0

|

|

|

10. Отсутствуют

карандашные записи и неоговоренные исправления в

первичных документах и регистрах бухгалтерского учета

|

1

|

|

|

|

11. Операции в

учете отражаются по моменту их совершения

|

1

|

|

|

|

12.

Бухгалтерский учет в течение проверяемого периода велся в соответствии с

утвержденной учетной политикой

|

1

|

|

|

|

13.

Соответствуют ли некоторые условия договоров действующему законодательству

|

1

|

|

|

|

Всего

|

13

|

1

|

|

Полученная в результате обработки табл. 2 оценка

свидетельствует о том, что действующая система учета не обеспечивает выполнение

одного из основных требований к ведению бухгалтерского учета - отражение в

учете всей финансово-хозяйственной деятельности предприятия в соответствии с

требованиями действующего законодательства

Исходя из полученных данных оценки системы внутреннего

контроля в ООО «Лифтмонтаж 1» следует разработать

общий план и программу проверки.

Общий план аудит

приведен в таблице 3.

Таблица 3

Общий план аудиторской проверки товаров ООО «Лифтмонтаж

1»

|

№

|

Планируемые виды работ

|

Примечание

|

|

1

|

Аудит организации внутреннего контроля

|

Использование

анкеты тестов

|

|

2

|

Аудит тождественности показателей

бухгалтерской отчетности и регистров бухгалтерского учета

|

Проверка,

прослеживание

|

|

3

|

Аудит отражения в учете полученных и выданных кредитов и займов

|

Формальные,

логические, арифметические проверки

|

|

4

|

Инвентаризация заемных средств и отражение в учете

|

Приказы,

инвентаризационные ведомости

|

|

|

|

|

Программа аудита учета

заемных средств приведена в таблице 4

Таблица 4

Программа проведения

аудиторской проверки ООО «Лифтмонтаж 1»

|

№ п/п

|

Перечень аудиторских

процедур

|

Период

проведения

|

Приемы

проверки

|

|

1

|

Анализ

кредитных договоров и договоров займа

|

04.10.04

|

Инспектирование

|

|

2

|

Проверка

использования кредитов и займов по целевому назначению

|

05.10.04

|

Инспектирование

|

|

3

|

Проверка

порядка, правильности, полноты и своевременности погашения задолженности по

кредитам

|

06-07.10.04

|

Наблюдение, инспектирование, пересчет

|

|

4

|

Установление

причин несвоевременного возврата кредита или займа

|

08.10.04

|

Наблюдение, инспектирование

|

|

5

|

Проверка

повышения процентных ставок

|

09.10.04

|

Наблюдение, инспектирование

|

|

6

|

Проверка

обеспеченности кредита, займов

|

11-13.10.04

|

Наблюдение, инспектирование

|

|

7

|

Проверка

источников погашения кредитов и займов

|

14-15.10.04

|

Наблюдение, инспектирование

|

|

8

|

Проверка

источников покрытия сумм процентов за пользование кредитами, займами

|

16.-19.10.04

|

Наблюдение, инспектирование, пересчет

|

|

9

|

Проверка

документов и проверка арифметических расчетов суммы процентов за кредит

|

20-23.10.04

|

Инспектирование, запрос, подтверждение

пересчет

|

|

10

|

Проверка

расчетов с бюджетом по корректировке прибыли для целей налогообложения

|

25-26.10.04

|

Инспектирование, запрос, подтверждение пересчет

|

|

11

|

Проверка

отражения в бухгалтерском учете операций по кредитам и займам, полученным в

иностранной валюте

|

27-28.10.04

|

Инспектирование, запрос, подтверждение пересчет

|

|

12

|

Правильность

применения плана счетов по видам кредитов

|

29.10.04

|

Наблюдение, инспектирование

|

|

13

|

Аудит

тождественности показателей бухгалтерской отчетности и регистров бухгалтерского

учета

|

30.10-3.11.04

|

Инспектирование, запрос, подтверждение пересчет

|

4. Отчет по результатам проверки

На основе составленного плана и программы, проведенной

оценки системы внутреннего контроля необходимо провести саму проверку учета

заемных средств в ООО «Лифтмонтаж 1».

Начальный этапом была проверка правильности применения плана

счетов по видам кредитов займов, как организован синтетический и аналитический

учет по этим счетам, соответствуют ли данные аналитического учета данным

синтетического учета, Главной книге, соответствуют ли остатки в этих регистрах

остаткам на соответствующих счетах в балансе организации.

Организация аналитического учета была проверена по видам

кредитов и по каждому договору.

Все операции, связанные с выдачей и погашением кредитов,

регулируются правилами банков и кредитными договорами между

предприятием-заемщиком и банком на договорной основе. Анализируя договоры, было

установлено, предусмотрено ли в них:

- цель кредитования;

- сроки кредита;

- порядок и условия выдачи и погашения кредита;

- формы обеспечения обязательств;

- процентные ставки, порядок и сроки уплаты процентов;

- обязательства, права и ответственность сторон по выдаче и

погашению кредита;

- перечень документов и периодичность их представления

банку;

- другие условия.

Была проведена проверка правильности составления и

заключения договора займа. По сравнению с кредитным договором он имеет

упрощенное оформление, так как ст.808 ГК РФ определены два случая, когда

договор займа должен быть заключен в простой письменной форме:

- если в качестве заимодавца и заемщика выступают физические

лица и сумма договора не менее чем в 10 раз превышает установленный законом

МРОТ;

- если заимодавцем является юридическое лицо независимо от

суммы.

Для организации отсутствие договора в письменной форме может

иметь негативные последствия (например, при возникновении споров по вопросам

размера процентов за пользование займом, порядка и сроков возврата займа; даже

при отсутствии разногласий между сторонами налоговые органы предъявляют

претензии, связанные с отсутствием договора как документа, подтверждающего факт

совершения операций по договору займа).

При проверке в ООО «Лифтмонтаж 1»

был проверен порядок заключения договоров займа: договора заключены в простой

письменной форме в следующих случаях:

- если в качестве заимодавца и заемщика выступают физические

лица и сумма договора не менее чем в 10 раз превышает установленный законом

МРОТ;

- если заимодавцем является юридическое лицо независимо от

суммы.

ООО «Лифтмонтаж 1» получает займы

от других юридических лиц (кроме банков).

Договоры займа, заключенные с данным предприятием включают

требования к заемщику о соблюдении определенных условий. К таким условиям от-

носятся:

уровень собственных оборотных средств и доходов;

предоставление кредитору периодической информации.

Далее была проведена проверки формы займа - в форме денег

или вещи. На практике встречаются случаи, когда по условиям договора (особенно

долгосрочного) организация получает деньги, а по истечении определенного

времени возвращает заем имуществом или ценными бумагами, что без изменения условий

договора не допускается.

Таким образом, по результатам проверки выявлено, что

нарушений при оформлении нет.

Далее проведено уточнение: используются ли кредиты и займы

по целевому назначению или нет, как погашались задолженности по кредитам (в

виде денежных средств, путем передачи векселя, взаимозачетом). Полноту и своевременность

погашения кредитов аудитор проверяет по выпискам банка. По данным проверки

нарушений нет.

При проверке было выявлено, что просроченных задолженностей

по кредитам у предприятия нет.

При проверке отражения

на счетах бухгалтерского учета или источников покрытия сумм процентов за

пользование кредитами не было выявлено ошибок, данные операции производятся за

счет финансовых результатов или за счет других источников.

Для этого была проведена проверка документов и проверка

арифметических расчетов суммы процентов за кредит. В качестве источников

информации использовались кредитные договоры, регистры аналитического учета и

бухгалтерские справки по расчетам и отражению процентов.

При проверке оценки внеоборотных и

оборотных активов, для приобретения (создания) которых привлекались средства

займов и кредитов было выявлено следующее нарушение: включение в инвентарную

стоимость внеоборотных активов процентов по займам и

кредитам, привлеченным для их приобретения (создания), после принятия этих

объектов на учет.

В данном случае было нарушено:

причитающиеся к уплате проценты по кредиту должны

признаваться расходами того периода, в котором они произведены, за исключением

той их части, которая подлежит включению в стоимость инвестиционного актива (пп. 11, 12 ПБУ 15/01 "Учет займов и кредитов и затрат

по их обслуживанию", утвержденного приказом Минфина России от 2.08.01 г. N

60н);

проценты, причитающиеся к уплате по полученным займам и

кредитам, связанным с формированием инвестиционного актива, по которому по правилам

бухгалтерского учета амортизация не начисляется, в стоимость такого актива не

включаются, а относятся на текущие расходы организации в порядке,

изложенном в п.14 ПБУ 15/01 (п.23

ПБУ 15/01).

Соответствующая процедура представляла собой проверку

правильности включения в инвентарную стоимость объектов основных средств и

прочих инвестиционных активов процентов по займам и кредитам, полученным на эти

цели.

Целью данной процедуры было установление что правильности

включения в инвентарную стоимость инвестиционных активов проценты по займам и

кредитам, полученным на эти цели.

Для выполнения данной процедуры были использованы: договор

займа или кредита; бухгалтерские справки-расчеты по начислению процентов по займам

и кредитам; курсы валют (если сумма займа или кредита выражена в иностранной

валюте); свидетельство о государственной регистрации прав; счета-фактуры; акт

приемки-передачи основных средств (земельных участков), нематериальных активов;

справочную информацию о ставках рефинансирования Банка России.

Был произведен отбор договоров займа, полученных с целью

приобретения основных средств и нематериальных активов, и актов

приемки-передачи основных средств, приобретенных за счет заемных средств.

Отбор договора займа, полученного на приобретение неамортизируемых активов (земельных участков).

По амортизируемым объектам основных средств было выяснен

правильность отнесения процентов на счета бухгалтерского учета - на счет 08 до

даты постановки объекта и на счет 91-2 - после постановки объекта на учетё

по неамортизируемым активам

основных средств было выяснена правильность включения процентов по заемным

средствам в первоначальную стоимость инвестиционных активов; если проценты были

включены в первоначальную стоимость, то это свидетельствует о завышении

первоначальной стоимости инвестиционных активов.

Так как проценты по заемным средствам были некорректно

включены в инвентарную стоимость объектов амортизируемых основных средств, был

заполнен следующий рабочий документа аудитора (табл. 5).

Таблица 5

Некорректное

включение процентов по заемным средствам

в инвентарную стоимость инвестиционных

объектов

|

Номер

договора займа

|

Объект инвестиционных активов

|

Дата постановки объекта на учет

|

Сумма

|

|

Завышения первоначальной стоимости

|

Занижения первоначальной стоимости

|

|

№45 от 12.05.04

|

Земельный

участок

|

16.06.04

|

1200

|

–

|

При установлении правильности отражения в учете

сверхнормативных процентов была выявлена ошибка.

Для выполнения данной процедуры были использованы договор

займа или кредита; выписки банка по расчетному счету; бухгалтерские

справки-расчеты по начислению процентов по займу или кредиту; справочная информация

о ставках рефинансирования Банка России.

Проценты, подлежащие уплате банку по кредиту в форме

овердрафта (средства, которые были использованы на погашение задолженности

перед поставщиком), должны были быть отнесены к затратам, связанным с

получением и использованием кредита, и являются текущими расходами (ПБУ 15/01);

затраты по полученным кредитам, включаемые в текущие расходы

организации, являются ее операционными расходами (п.14 ПБУ 15/01);

При дальнейшей проверке учета было выявлено некорректное

исчисление курсовых разниц, возникающих в связи с получением кредитов банков в

иностранной валюте.

Согласно нормативным документам:

проценты, причитающиеся к оплате заимодавцам и кредиторам по

полученным от них займам и кредитам, а также курсовые разницы, относящиеся на

причитающиеся к оплате проценты по займам и кредитам, полученным в иностранной

валюте, образующиеся начиная с момента начисления процентов по условиям

договора до их фактического погашения (перечисления), должны признаваться

затратами, связанными с получением и использованием займов и кредитов (п.11 ПБУ

15/01);

задолженность по полученным займам и кредитам должна

показываться с учетом причитающихся на конец отчетного периода к уплате

процентов согласно условиям договоров (п.17 ПБУ 15/01); начисление процентов по

полученному кредиту отражается ежемесячно;

расходы по кредитным договорам, срок действия которых

приходится более чем на один отчетный период, признаются осуществленными и

включаются в состав соответствующих расходов на конец соответствующего отчетного

периода или на момент погашения кредита; если отчетными периодами у организации

по налогу на прибыль организация признает квартал, полугодие, 9 месяцев

календарного года, то сумма уплачиваемых процентов признается для целей

налогообложения прибыли на дату погашения кредита (п.8 ст.272 НК РФ).

Соответствующая процедура представляет собой проверку

правильности исчисления курсовых разниц, возникающих в связи с получением

кредитов банков в иностранной валюте.

Цель проверки была установление правильности исчисления

курсовых разниц по полученным кредитам.

Для выполнения данной процедуры были использованы договоры

кредита, полученного в иностранной валюте; выписки по валютному счету в банке.

Для этого были отобраны договоры кредита, полученного в

иностранной валюте, и проверено ежемесячные пересчеты сумм задолженности в

соответствии с курсом Банка России на последний день месяца.

Несоблюдение принципов формирования финансовых результатов

для целей налогообложения также было связано с проверкой расчетов с бюджетом.

Таким образом, проверяя кредитные договоры, было обращено

внимание на:

размер ставки процентов по кредиту;

как соотносится ставка процентов по кредитному договору со

ставкой рефинансирования ЦБ РФ;

предусмотрено ли изменение ставки процентов по кредитному

договору в зависимости от изменения ставки рефинансирования ЦБ РФ.

Исходя из полученных результатов при проверке, было выявлено

следующее. Включение процентов по заемным средствам в инвентарную стоимость инвестиционных

объектов было произведено некорректно. Отражение на счетах бухгалтерского учета

сверхнормативных процентов по кредитам и займам отражено неправильно. Суммы

расходов в связи с несвоевременным отражением курсовых разниц по полученным

кредитам искажены.

В результате аудиторской проверки было выявлено, что на

предприятии система внутреннего контроля находится на низком уровне и

составляет лишь 37,5%. Основными недостатками являются следующее.

Не разработана и утверждена схема организационной структуры

экономического субъекта по отделам (функциональным обязанностям на МП) с указанием

управленческих связей, подчиненности отделов (исполнителей).

Не разработана и утверждена схема организационной структуры

подразделения, ответственного за ведение бухгалтерского учета с указанием управленческих

связей, подчиненности исполнителей.

Обязанности и полномочия между сотрудниками, обеспечивающими

осуществление реальной коммерческой и финансово-хозяйственной деятельности, и

сотрудниками, обеспечивающими отражение этих операций в бухгалтерском учете не

распределено.

Функции (обязанности) между работниками, выполняющими

операции по учету расчетов по оплате труда с возможностью контроля за ведением

учета на участке в целом не разделены.

Нет должностных инструкций для работников бухгалтерии и

учетных служб с распределением обязанностей, определением ответственности и установлением

пределов полномочий в соответствии с занимаемой должностью.

В целях контроля за сохранностью документации все документы

по учету заемных средств не сброшюрованы и последовательно не пронумерованы.

Учетные регистры не хранятся в сейфах или отдельных,

специально оборудованных помещениях.

Нет внутренних контролирующих органов, которые проводили бы

ревизионные и инвентаризационные плановые и внезапные проверки на предмет

выяснения соответствия данных бухгалтерского учета фактическому наличию по

учету заемных средств.

Сотрудники бухгалтерии не имеют соответствующих

профессиональных знаний и навыков, не проводятся мероприятия по обучению,

повышению квалификации кадров.

С целью устранения перечисленных выше недостатков в системе

бухгалтерского учета заемных средств необходимо совершенствовать систему внутреннего

контроля в ООО «Лифтмонтаж 1».

За разработку и фактическое воплощение системы внутреннего контроля

несет ответственность руководство ООО «Лифтмонтаж 1».

В организации в соответствии с учредительными документами и правилами

внутреннего распорядка наряду с назначением ревизора и созданием ревизионной

комиссии может быть организован отдел внутреннего аудита.

Так как в

организации нет службы

внутреннего контроля, а бухгалтерия не выполняет обязанности

контрольно-ревизионного плана, целесообразно порекомендовать создание такой

службы в ООО «Лифтмонтаж 1». К тому же вопросы

управленческого аудита по мере возникновения надобности решаются с помощью

независимых аудиторов со стороны.

Руководству ООО «Лифтмонтаж 1»

необходимо обратить внимание на вышеизложенные отрицательные стороны в системе

внутреннего контроля и создать независимый от бухгалтерии отдел или службу

внутреннего контроля.

ЗАКЛЮЧЕНИЕ

Аудиторская проверка, являясь по существу документальной,

обязательно сопровождается обязательным документированием, что дает возможности

внутреннему аудитору привлечь внимание

руководства организации к имеющейся

проблеме.

Кроме создания службы внутреннего контроля в ООО «Лифтмонтаж 1» можно

порекомендовать руководству следующие мероприятия по совершенствованию системы

внутреннего контроля.

Необходимо укрепить базу по уровню повышения

профессиональных знаний и навыков у всех сотрудников организации.

Утвердить Положение

о ревизоре и ревизионной

комиссии, что будет способствовать усилению внутреннего контроля в ООО «Лифтмонтаж 1», поможет выявить внутрихозяйственные резервы,

наметить пути повышения прибыли как конечного результата

финансово-хозяйственной деятельности исследуемого предприятия.

Таким образом, разработанные рекомендации могут помочь

руководству исследуемого предприятия изыскать возможности и использовать

резервы повышения экономического потенциала, качества и эффективности работы.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Гражданский

кодекс Российской Федерации, часть вторая.

2. Федеральный

закон № 129-ФЗ от 21.11.96 «О бухгалтерском учете».

3. Налоговый

кодекс Российской Федерации часть первая от 31 июля 1998 г. N 146-ФЗ и часть

вторая от 5 августа 2000 г. N 117-ФЗ (с изменениями от 29 июля 2004 г.)

4. Федеральный

закон от 7 августа 2001 г. N 119-ФЗ "Об аудиторской деятельности" (с изм. и доп. от 14, 30 декабря 2001 г., 30 декабря 2004 г.)

5. Агеева Ю.Б., Агеева А.Б.

Аудиторская проверка: практическое пособие для аудитора и бухгалтера - М.: Бератор-Пресс, 2003. – 650 с.

6. Подольский

В.И. Аудит.- М.: ИФНРА-М, 2004. – 540 с.

7. Счет

58 "Финансовые вложения". – М.: Бератор,

2004. – 58 с.

8. Счет

66 "Расчеты по краткосрочным кредитам и займам" – М.: Бератор, 2002. – 65 с.

9. Василевич

И.П. Аудиторская проверка учета кредитов и займов // Бухгалтерский учет. –

2001. – №18. – С. 23-26.

10.

Методика проверки операций по кредитам и займам //

Аудиторские ведомости. – 2001. – №2. – С. 37-38.

11.

Парушина Н.В. Инвентаризация

расчетов по кредитам и займам // Аудиторские ведомости. – 2003. – № 1. – С.

18-21.

12.

Пронина Е.А. Учет затрат по займам и кредитам //

Бухгалтерский учет. – 2002. – №12. – С. 48-51.

13.

Бухгалтерский учет. – 2001. – №23. – С.27-29.

14.

Сотникова Л.В., Теплякова А.С. Аудиторская проверка

операций, связанных с займами и кредитами // Аудиторские ведомости. – 2004. –

№7. – С. 16-23.

15.

Щербинина Ю.В., Крюков С.Е.

Учет и аудит займов, полученных организацией от физических лиц // Бухгалтерский

учет. – 2003. – №6. – С. 45-47.