Содержание

ВВЕДЕНИЕ…………………………………………………………………………..3

ГЛАВА 1. Понятие и сущность бюджетного

финансирования…………..5

1.1.

Формы и методы бюджетного финансирования……………...5

1.2.

Механизм бюджетного

финансирования...................................8

1.3.

Новый порядок расходования бюджетных средств…………………...............................................................9

ГЛАВА 2. Анализ бюджетного финансирования ………………………..17

2.1.

Расходы федерального бюджета Российской

Федерации...…17

2.2.

Расходы муниципального бюджета г.Липецка..……………..24

2.3.

Тенденции основных направлений бюджетного

финансирования ……………………………………………....25

ГЛАВА 3. Основные

направления по совершенствованию системы бюджетного

финансирования …………………...…………...24

ЗАКЛЮЧЕНИЕ…………………………………………………………………….27

СПИСОК ЛИТЕРАТУРЫ…………………………………………………………29

ПРИЛОЖЕНИЕ

ВВЕДЕНИЕ

В настоящее время сформировалось

экономическое видение сочетания финансового обеспечения выполнения

государственных функций за счет бюджета и средств социально ориентированного

бизнеса. Бюджет выступает в качестве доминирующего элемента системы финансов.

Бюджет характеризуется как совокупность денежных отношений, в ходе которых

формируется и используется аккумулируемый государством фонд. В настоящее время

ощущается необходимость в развитии теории государственных финансов. Существует

немало проблем в процессе бюджетного финансирования, а, следовательно, очень

важно проводить научные исследования по данному направлению.

Основная цель курсовой работы –

выявление особенностей бюджетного финансирования, определение рациональных

направлений бюджетных расходов.

Задачи исследования – определить

понятие и сущность бюджетного финансирования, провести анализ бюджетного

финансирования, выделить основные направления по совершенствованию системы

бюджетного финансирования.

Цели и задачи исследования определяют

логику курсовой работы и ее структуру. В первой главе будут рассмотрены следующие

вопросы:

- формы и методы бюджетного

финансирования;

- механизм бюджетного финансирования;

- новый порядок расходования бюджетных средств.

Во второй главе

будут рассмотрены проблемы:

- особенности бюджетного

финансирования;

- расходы муниципального бюджета г.

Липецка;

- тенденции основных направлений бюджетного финансирования.

В третьей главе

будут рассмотрены основные направления по совершенствованию системы бюджетного

финансирования.

Теоретической и методологической

основой исследования послужили труды отечественных ученых-экономистов в области

финансов и бюджета. В ходе написания работы использованы труды, раскрывающие

теоретические и практические аспекты финансов и бюджета. Существенный вклад в

разработку исследуемой проблемы внесли такие ученые-экономисты как Л.Н.Павлова,

Г.Б.Поляк, В.М.Родионова и другие.

При проведении исследования применены

общенаучные методы – наблюдение, сравнение, анализ и синтез, которые

способствовали изучению экономических явлений в динамическом развитии, взаимосвязи

и взаимообусловленности.

Информационную базу исследования

составили федеральные законодательные документы, регулирующие функционирование

бюджета и бюджетной системы; нормативно-правовые акты по механизму формирования

и использования бюджетных ресурсов; официальная отчетность Министерства

финансов РФ, статистические данные Федеральной службы государственной

статистики, данные Института Экономики Переходного Периода и практические

работы по данной проблеме самого автора курсовой работы.

1.

ПОНЯТИЕ И СУЩНОСТЬ БЮДЖЕТНОГО ФИНАНСИРОВАНИЯ

1.1.

Формы и методы бюджетного финансирования

Бюджетное финансирование представляет

собой предоставление

бюджетных

средств на безвозвратной и возвратной основе всем бюджетополучателям

в соответствии с установленным законодательством для полного или частичного

покрытия их расходов на проведение мероприятий, предусмотренных в утвержденном бюджете.

В зависимости от экономического содержания бюджетные расходы делятся на

текущие и капитальные.

Текущие расходы бюджетов – часть

расходов бюджетов, обеспечивающая текущее функционирование органов власти,

бюджетных учреждений, оказание финансовой поддержки отдельным отраслям

экономики в форме дотаций, субсидий и субвенций на текущее функционирование, а

также другие расходы бюджетов, не включенные в капитальные расходы.

Текущие расходы являются преобладающей

частью во всех звеньях территориальных бюджетов.

Капитальные расходы бюджетов – часть

расходов бюджетов, обеспечивающая инновационную и инвестиционную деятельность,

включающая статьи расходов, предназначенных для инвестиций в действующие и

вновь создаваемые предприятия, организации и учреждения в соответствии с

утвержденной инвестиционной программой.

Это средства, которые предоставляются в

качестве бюджетных расходов на инвестиционные цели. Расходы на проведение

капитального (восстановительного) ремонта и иные расходы, связанные с расширенным

воспроизводством, расходы, при осуществлении которых создается или

увеличивается имущество, находящееся в собственности Федерации, субъектов

Федерации или муниципальных образований.

Часть капитальных расходов бюджетов

составляет бюджет развития, главные статьи расходов которого – строительство

новых объектов, приобретение оборудования, финансирование

проектно-изыскательных, землеустроительных работ и др.

Бюджетное финансирование осуществляется в соответствии

с установленными принципами путем использования специальных форм и методов

предоставления бюджетных

средств. Принципы бюджетного финансирования можно подразделить

на: общие, касающиеся всех бюджетополучателей; частные, определяющие

порядок предоставления бюджетных средств предприятиям, организациям

и учреждениям в зависимости от их организационно-правовой формы и метода

ведения хозяйства. К общим принципам в России относят; соблюдение законности

финансирования (отпуск бюджетных средств может происходить только

на основе утвержденного бюджета и сводной бюджетной росписи); целевой характер

предоставления бюджетных средств; выделение средств в пределах лимитов бюджетных

обязательств, признанных органом, исполняющим бюджет,

и с учетом

использования ранее отпущенных ассигнований бюджетных.

К частным относят принципы, различающиеся в зависимости от того, кому и на

какие цели предоставляются бюджетные средства. Так, для бюджетных

учреждений действует принцип зависимости объема финансирования от установленных

норм и фактически достигнутых показателей по сети, штатам и контингентам.

Бюджетное финансирование осуществляется в следующих формах:

1) ассигнований

на содержание бюджетных учреждений;

2) средств

на оплату товаров, работ и услуг, выполняемых физическими и юридическими лицами

по государственным или муниципальным контрактам;

3) трансфертов

населению, то есть бюджетных средств для финансирования обязательных выплат

населению, пенсий, стипендий, пособий, компенсаций, других социальных выплат,

установленных законодательством РФ, законодательством субъектов РФ, правовыми

актами органов местного самоуправления;

4) ассигнований

на осуществление отдельных полномочий, передаваемых на другие уровни власти;

5) ассигнований

на компенсацию дополнительных расходов (которые приводят к увеличению или

уменьшению бюджетных расходов), возникших в результате решений, принятых

органами государственной власти;

6) бюджетных

кредитов юридическим лицам (в том числе налоговых кредитов, отсрочек и

рассрочек по уплате налогов и других обязательств);

7) субвенций

и субсидий физическим лицам и юридическим лицам;

8) инвестиций

в уставные капиталы действующих или вновь создаваемых юридических лиц;

9) бюджетных

ссуд, дотаций, субсидий и субвенций бюджетам других уровней бюджетной системы

РФ, государственным внебюджетным фондам;

10)

средств на обслуживание и погашение долговых

обязательств, в том числе государственных или муниципальных гарантий.[2, с.71]

Бюджетные расходы делятся на федеральные, региональные и местные, в

зависимости от того, из какого бюджета осуществляется финансирование.

Главное назначение всех бюджетов – финансовое обеспечение выполнения

функций, возложенных на органы власти. Система бюджетных расходов формируется в

зависимости от характера этих функций и состоит из следующих блоков:

1) расходы

на содержание органов управления;

2) расходы

на правоохранительную деятельность;

3) расходы

на поддержку отраслей сферы материального производства;

4) расходы

на научные исследования и содействие научно-техническому прогрессу;

5) расходы

на жилищно-коммунальное хозяйство;

6) расходы

на охрану окружающей среды и природных ресурсов;

7) расходы

на содержание учреждений социальной сферы и социальную защиту населения;

8) расходы

на обслуживание и погашение долга и долговых обязательств органов власти.[10, с. 115]

Бюджетные средства расходуются

бюджетными учреждениями на:

- оплату труда в соответствии с

заключенными трудовыми договорами и правовыми актами, регулирующими размер

заработной платы соответствующих категорий работников;

- перечисление страховых взносов в государственные внебюджетные фонды;

- трансферты населению, выплачиваемые в соответствии с федеральными

законами, законами субъектов РФ и правовыми актами органов местного

самоуправления;

- командировочные и иные компенсационные выплаты работникам;

- оплату товаров, работ и услуг по заключенным или муниципальным

контрактам;

- оплату товаров, работ и услуг в соответствии с утвержденными сметами

без заключения государственных и муниципальных контрактов.[2, с. 71]

Методы бюджетного

финансирования, отражающие расходование бюджетных средств, включают: списание

денежных средств с единого счета бюджета в размере подтверждения бюджетного

обязательства в пользу физических и юридических лиц; зачет

денежных средств (при условии наличия задолженности бюджетополучателя

по неналоговым

платежам в бюджет).

1.2. Механизм бюджетного

финансирования

Порядок предоставления средств из бюджета зависит от

организационно-правового статуса предприятия, организации, учреждения.

Например, финансирование бюджетных учреждений производится в безвозвратном

порядке в строгом соответствии с назначениями, предусмотренными в их годовых с

поквартальной разбивкой сметах и в меру выполнения установленных им

государственных (муниципальных) заданий. При этом учитываются изменения,

вносимые в смету в установленном порядке, и соблюдаются все требования финансово-бюджетной

дисциплины. По государственным и муниципальным унитарным предприятиям,

основанным на праве хозяйственного ведения и функционирующим на коммерческих

началах, бюджетное

финансирование

частично может осуществляться на условиях платности и возвратности; на таких же

условиях бюджетные

средства предоставляются негосударственным коммерческим предприятиям,

выигравшим конкурс инвестиционных проектов. Их расходы

финансируются в пределах сумм, утвержденных по бюджету

на соответствующий год. На платной и возвратной основах финансируются

специфические мероприятия, особо выделяемые в составе бюджетных

расходов. К ним относятся: мероприятия по государственной поддержке завоза

продукции в районы Крайнего Севера и приравненной к ним местности с

ограниченными сроками завоза; расходы по формированию федерального

продовольственного фонда; мероприятия, связанного с обеспечением

агропромышленного комплекса машиностроительной продукцией на основе долгосрочной

аренды (лизинга);

расходы

на пополнение фонда льготного кредитования; меры по оказанию

краткосрочной финансовой поддержки предприятий, осуществляющих структурную

перестройку производства или экспортирующих продукцию обрабатывающей

промышленности и т.п. Заемщиками бюджетных средств выступают российские

предприятия и организации, являющиеся юридическими лицами, за исключением

предприятий с иностранными инвестициями, а также органы исполнительной власти

субъектов РФ и органы местного самоуправления. За несвоевременный возврат бюджетных

средств и просрочку уплаты процентов взимается штраф в установленных размерах.

Бюджетное финансирование

может распространяться

и на негосударственные коммерческие организации, осуществляющие новое

строительство, техническое перевооружение и реконструкцию своего производства.

Однако им бюджетные

средства на федеральном уровне выделяются только по решению Правительства РФ,

принимаемому исходя из экономического обоснования, при наличии необходимой

проектно-сметной документации и положительные экспертизы, и

лишь при условии обеспечения участия России или увеличения доли ее

собственности в уставных капиталах этих организаций. Такое участие и

увеличение доли собственности государства достигается путем передачи в

федеральную собственность по номинальной стоимости дополнительных

пакетов акций (паев) на сумму предоставленных бюджетных

средств. Подобным же образом решаются вопросы с бюджетном

финансированием

негосударственных предприятий и на региональном, а также муниципальном уровнях

с выделением

средств из соответствующего бюджета.

1.3. Новый порядок расходования

бюджетных средств

Получателями бюджетных ресурсов являются бюджетные организации, и от их

деятельности зависит эффективность использования бюджетных средств и в конечном

итоге полученный социальный, экономический, политический результат. В целях

эффективного использования средств бюджетов и внебюджетных источников

финансирования, расширения возможностей для участия физических и юридических

лиц в размещении заказов, развития добросовестной конкуренции, обеспечения

гласности и прозрачности размещения заказов в 2005г. был принят Федеральный

закон «О размещении заказов на поставки товаров, выполнение работ, оказание

услуг для государственных и муниципальных

нужд» (№ 94-ФЗ).

Закон регламентирует порядок

расходования бюджетополучателями средств, выделенных им из бюджета. Действие

Закона не распространяется на закупки товаров, работ и услуг, стоимость которых

не превышает установленного ЦБ РФ предельного размера расчетов наличными

деньгами в РФ между юридическими лицами по одной сделке (размер этот составляет

60,0 тыс. руб.).

Законом регулируется порядок размещения

заказов, вводятся различные способы размещения заказа, а также определяются

условия, при которых могут быть применены те или иные процедуры размещения

заказов. В соответствии с Законом выделяют следующие пути размещения заказа

заказчиком:

1) проведение

конкурса;

2) проведение

аукциона, в том числе аукциона в электронной форме;

3) запрос

котировок;

4) запрос

котировок в целях оказания гуманитарной помощи либо ликвидации последствий

чрезвычайных ситуаций природного или техногенного характера;

5) размещение

заказа у единственного поставщика (исполнителя, подрядчика);

6) размещение

заказа на товарных биржах.

Решение о способе размещения заказа применяется самим заказчиком или

уполномоченным органом.

Проведение конкурса. Под

конкурсом понимают торги, победителем которых признается лицо, которое

предложило лучшие условия исполнения государственного или муниципального

контракта и заявке на участие в конкурсе которого присвоен первый номер.

Конкурс может быть открытым или закрытым. Заказчик вправе размещать заказ путем

проведения закрытого конкурса исключительно в случае размещения заказа на поставку

товаров, выполнение работ, оказание услуг, сведения о которых составляют

государственную тайну.

Для подготовки к проведению

конкурса, в том числе в случае, если заказчик не имеет возможности составить

подробные спецификации товаров, определить характеристики работ или услуг в

целях наиболее полного удовлетворения государственных или муниципальных нужд,

заказчик может опубликовать в официальном печатном издании и разместить на

официальном сайте сообщение о своей заинтересованности в проведении конкурса с

указанием срока представления предложений о технических, технологических и

качественных характеристиках товаров, работ, услуг. Представленные предложения

могут учитываться при определении предмета конкурса. После определения предмета

конкурса заказчик принимает решение о проведении конкурса. При этом заказчик не

в праве устанавливать какие-либо преимущества для лиц, подавших указанные

предложения.

Проведение аукциона. Под

аукционом на право заключить государственный или муниципальный контракт

понимаются торги, победителем которых признается лицо, предложившее наиболее

низкую цену государственного или муниципального контракта. Аукцион может быть

открытым или закрытым. В случае, если начальная цена государственного или

муниципального контракта не превышает 500 тыс. руб., открытый аукцион может

проводиться в электронной форме на сайте в сети Интернет.

Запрос котировок. Под запросом

котировок понимается способ размещения заказа, при котором информация о

потребностях в товарах, работах, услугах для государственных или муниципальных

нужд сообщается неограниченному кругу лиц путем размещения на официальном сайте

извещения о проведении запроса котировок, и победителем в проведении запроса

котировок признается участник размещения заказа, предложивший наиболее низкую цену

контракта.

Заказчик вправе

осуществлять размещение заказа путем запроса котировок цен товаров, работ,

услуг, соответственно производство, выполнение, оказание которых осуществляются

не по конкретным заявкам заказчика и для которых есть функционирующий рынок, в

случаях, если цена государственного или муниципального контракта не превышает

250 тыс. руб. либо аукцион признан несостоявшимся и начальная цена

государственного или муниципального контракта не превышает 250 тыс. руб.

Заказчик не вправе осуществлять

путем запроса котировок размещение заказа на поставку одноименных товаров,

выполнение одноименных работ, оказание одноименных услуг на сумму более 250

тыс. руб., подлежащую уплате в течение квартала.

Запрос котировок. В целях

оказания гуманитарной помощи либо ликвидации последствий чрезвычайных ситуаций

природного или техногенного характера заказчик проводит предварительный отбор

участников размещения заказа, квалификация которых соответствует предъявленным

требованиям и которые могут в возможно короткий срок без предварительной оплаты

и (или) с отсрочкой платежа осуществить поставки необходимых товаров,

выполнение работ. Оказание услуг. По

результатам предварительного отбора составляется перечень поставщиков,

включающий в себя участников размещения заказа, прошедших предварительный

отбор, в целях размещения у них заказа на поставку указанных товаров,

выполнение работ либо оказание услуг для государственных или муниципальных нужд

путем запроса котировок.

Размещение заказа у единственного

поставщика (исполнителя, подрядчика).

Под размещением заказа у единственного поставщика (исполнителя,

подрядчика) понимается способ размещения заказа, при котором заказчик

предлагает заключить государственный или муниципальный контракт только одному

поставщику (исполнителю, подрядчику).

Заказчик размещает заказ у

единственного поставщика (исполнителя, подрядчика) в том случае, если:

1) поставки товаров, выполнение работ, оказание услуг относятся к сфере

деятельности субъектов естественных монополий в соответствии с Федеральным

законом от 17 августа 1995г. № 147-ФЗ «О естественных монополиях»;

2) осуществляется оказание услуг водоснабжения и водоотведения в условиях

естественных монополий;

3) осуществляются поставки культурных ценностей, в том числе музейных

предметов и музейных коллекций, а также редких и ценных изданий, рукописей,

архивных документов, включая копии, имеющие историческое, художественное или

иное культурное значение, взятых государством под охрану как памятники истории

и культуры и предназначенных для пополнения государственных музейного,

библиотечного, архивного фондов, кино-, фотофонда и иных аналогичных фондов;

4) производится работа по поддержанию мобилизационных мощностей;

5) осуществляется оказание услуг органами исполнительной власти в

соответствии с их полномочиями или подведомственными им государственными

учреждениями, а также иными организациями, которые вправе оказывать такие

услуги;

6) возникла потребность в определенных товарах, работах, услугах

вследствие непреодолимой силы, в связи с чем применение иных способов

размещения заказа, требующих затрат времени, нецелесообразно. При этом заказчик

в срок не позднее одного рабочего дня со дня заключения контракта обязан

уведомить об этом уполномоченные на осуществление контроля в сфере размещения

заказов федеральный орган исполнительной власти (при размещении заказа на

поставку товаров, выполнение работ, оказание услуг для федеральных нужд), орган

исполнительной власти субъекта РФ (при размещении заказа на поставку товаров,

выполнение работ, оказание услуг для

нужд субъекта РФ), орган местного самоуправления (при размещении заказа

на поставку товаров, выполнение работ, оказание услуг для нужд муниципального

образования);

7) производство товаров, выполнение работ, оказание услуг осуществляются

учреждениями уголовно-исполнительной системы в случаях, предусмотренных

Правительством РФ;

8) представлена только одна заявка на участие в конкурсе, заявка на

участие в аукционе или котировочная заявка;

9) только один участник размещения заказа, подавший заявку на участие в

конкурсе или заявку на участие в аукционе, признан участником конкурса или

участником аукциона;

10) участвовал только один участник аукциона;

11) конкурс или аукцион признан несостоявшимся и государственный или

муниципальный контракт не заключен.

Размещение заказов на поставки

биржевых товаров для государственных нужд или муниципальных нужд на товарных

биржах. Размещение заказов на эти поставки на сумму, превышающую 5 млн.

руб., может осуществляться на товарных биржах. Регламент размещения заказов на

поставки биржевых товаров для государственных или муниципальных нужд на

товарных биржах устанавливается Правительством РФ.[3, с.5-7]

Порядок размещения заказов, предусмотренный Законом, вводится в случае,

если сумма заказа превышает 60 тыс. руб. При этом установлено, что при размере

заказа от 60 до 250 тыс. руб. могут использоваться все предусмотренные Законом

способы размещения заказа, кроме «размещения на товарных биржах». При размере

заказа от 250 тыс. руб. до 5 млн. руб. используются все способы, кроме «запрос

котировок» и «размещение на товарных биржах». При размере свыше 5 млн. руб.

используется способ «размещение на товарных биржах».

Для осуществления расходов на сумму свыше 60 тыс. руб. бюджетная

организация должна создать конкурсную аукционную, котировочную или единую

комиссию и разместить в официальном печатном издании РФ или на официальном

сайте Российской Федерации информацию о заказе на товары, услуги, работы.

Конкурсной комиссией

осуществляется вскрытие конвертов с заявками на участие в конкурсе, отбор

участников конкурса, рассмотрение, оценка и сопоставление заявок на участие в

конкурсе, определение победителя конкурса, а также ведение протоколов на всех

этапах конкурса.

Для определения лучших условий исполнения контракта, предложенных в заявках

на участие в конкурсе, конкурсная комиссия должна оценивать и сопоставлять

такие заявки в соответствии с критериями, указанными в извещении о проведении

открытого конкурса и в конкурсной документации. При этом критериями оценки

заявок на участие в конкурсе могут быть:

- функциональные или качественные характеристики товара, выполнения

работ, оказания услуг;

- расходы на эксплуатацию товара;

- расходы на техническое обслуживание товара;

- сроки поставки товара, выполнения работ, оказания услуг;

- срок предоставления гарантии качества товара, работ, услуг;

- объем предоставления гарантии качества товара, работ, услуг;

- цена контракта;

- другие критерии в соответствии с законодательством РФ о размещении

заказов.

После отбора комиссией исполнителя работ, услуг или поставщика товара

организация заключает с ним государственный или муниципальный контракт на

поставку товаров, выполнение работ, оказание услуг для государственных или

муниципальных нужд.

Контроль за соблюдением заказчиком либо конкурсной, аукционной или

котировочной комиссией законодательства РФ о размещении заказов осуществляется

путем плановых и внеплановых проверок.

При выявлении в результате проведения проверок нарушения заказчиком либо

конкурсной, аукционной или котировочной комиссией законодательства РФ о

размещении заказов уполномоченные на осуществление контроля в сфере размещения

заказов орган исполнительной власти субъекта РФ или орган местного

самоуправления вправе налагать на нарушителей установленные законом санкции и

обращаться в суд с иском о признании размещения заказа недействительным.

2. АНАЛИЗ БЮДЖЕТНОГО

ФИНАНСИРОВАНИЯ

2.1. Расходы федерального бюджета

Российской Федерации

В соответствии с действующим в РФ законодательством исключительно из

федерального бюджета финансируются следующие виды расходов:

1) обеспечение деятельности Президента РФ, Федерального Собрания РФ,

Счетной палаты РФ, Центральной избирательной комиссии РФ, федеральных органов

исполнительной власти и их территориальных органов;

2) функционирование федеральной судебной системы;

3) осуществление международной деятельности в общефедеральных интересах

(финансовое обеспечение реализации межгосударственных соглашений и соглашений с

международными финансовыми организациями, международного культурного, научного

и информационного сотрудничества федеральных органов исполнительной власти,

взносы российской Федерации в международные организации, другие расходы в

области международного сотрудничества);

4) национальная оборона и обеспечение безопасности государства,

осуществление конверсии оборонных отраслей промышленности;

5) фундаментальные исследования и содействие научно-техническому

прогрессу;

6) государственная поддержка железнодорожного, воздушного и морского

транспорта;

7) государственная поддержка атомной энергетики;

8) ликвидация последствий чрезвычайных ситуаций и стихийных бедствий

федерального масштаба;

9) исследование и использование космического пространства;

10) содержание учреждений, находящихся в федеральной собственности или в

ведении органов государственной власти РФ;

11) формирование федеральной

собственности;

12) обслуживание и погашение государственного долга РФ;

13) компенсация государственным внебюджетным фондам расходов на выплату

государственных пенсий и пособий, других социальных выплат, подлежащих

финансированию в соответствии с законодательством РФ за счет средств

федерального бюджета;

14) пополнение государственных заказов драгоценных металлов и драгоценных

камней, государственного материального резерва;

15) проведение выборов и референдумов РФ;

16) федеральная инвестиционная программа;

17) обеспечение реализации решений федеральных органов государственной

власти, приведших к увеличению бюджетных расходов или уменьшению бюджетных

доходов бюджетов других уровней;

18) обеспечение осуществления отдельных государственных полномочий,

передаваемых на другие уровни власти;

19) финансовая поддержка субъектов Федерации;

20) официальный статистический учет и др.

Кроме того, средства федерального бюджета используются для финансирования мероприятий регионального и местного

значения, включаемых в целевые региональные и местные программы. По

согласованию с региональными и местными органами власти совместно за счет

средств федерального бюджета, средств бюджетов субъектов Федерации и средств

местных бюджетов финансируются следующие

виды расходов:

1)

государственная поддержка отраслей

промышленности, строительства и строительной индустрии, сельского хозяйства,

автомобильного и речного транспорта, связи и дорожного хозяйства, метрополитенов;

2)

обеспечение правоохранительной деятельности;

3)

обеспечение противопожарной безопасности;

4)

научно-исследовательские, опытно-конструкторские

и проектно-изыскательные работы, обеспечивающие научно-технический прогресс;

5)

обеспечение социальной защиты населения;

6)

обеспечение охраны окружающей природной среды,

охраны и воспроизводства природных ресурсов, обеспечение гидрометеорологической

деятельности;

7)

обеспечение предупреждения и ликвидации

последствий чрезвычайных ситуаций и стихийных бедствий межрегионального масштаба;

8)

развитие рыночной инфраструктуры;

9)

обеспечение развития федеративных и национальных

отношений;

10)

обеспечение деятельности избирательных комиссий

субъектов Федерации в соответствии с законодательством РФ;

11)

обеспечение деятельности средств массовой информации;

12)

финансовая помощь другим бюджетам;

13)

прочие расходы, находящиеся в совместном ведении

Российской Федерации, субъектов Федерации и муниципальных образований.

Состав и структура расходов

федерального бюджета за последние три года, включая текущий, представлены в

таблице «Динамика расходов федерального бюджета РФ» (см. Приложение 1).

Спецификой федерального бюджета является финансирование за счет этого

бюджета общегосударственных расходов на национальную оборону и международную деятельность (100%), фундаментальные

научные исследования (95%). Через федеральный бюджет проходит также

финансирование правоохранительной деятельности (83%), предупреждение и

ликвидация чрезвычайных ситуаций и последствий стихийных бедствий составляют

50%.

Наибольший объем средств в расходах федерального бюджета занимают

ассигнования на национальную оборону. Вместе с расходами на правоохранительную

деятельность и обеспечение безопасности они

составляют примерно 1/3 всех бюджетных расходов.

Второе место (13%) занимают расходы на социально-культурные мероприятия.

В объеме общегосударственных расходов на высшее образование средства

федерального бюджета составляют более 90%, на профессионально-техническое

и среднее специальное образование – более

50%, на социальную политику – около 40%, на культуру и искусство - более

20%.

Третье место в расходах федерального бюджета занимают все возрастающие ассигнования

на обслуживание государственного долга (более 7%).

Затраты на поддержку отраслей народного хозяйства составляют примерно 6%

всех расходов. В общегосударственных расходах на промышленность, энергетику,

строительство расходы федерального бюджета превышают 20%, на сельское хозяйство

– свыше 10%.

Федеральный бюджет является важным инструментом межрегионального

перераспределения общегосударственных средств. За счет федеральных налогов

формируется Фонд финансовой поддержки регионов, из федерального бюджета

субъектам РФ выделяются дотации и субвенции.

По предварительной оценке Министерства финансов РФ в январе-сентябре 2006

года федеральный бюджет был исполнен по расходам в сумме 2 887,3 млрд.

руб. (15,12% ВВП). Отметим, что расходы федерального бюджета в январе-сентябре

2006 года выросли в номинальном выражении по отношению к соответствующему

показателю за 2005 год (2 509,5 млрд.руб.), но в относительных величинах к

ВВП несколько снизились (16,66% ВВП в 2005 году).

Расходы федерального бюджета в августе и сентябре 2006 года составили

соответственно 346,5 млрд. руб. (15,51% ВВП) и 332,2 млрд. руб. (15,12% ВВП).

Предварительные данные Министерства финансов РФ о финансировании расходов

федерального бюджета в январе-сентябре 2005 и 2006 года представлены в таблице

«Объемы финансирования расходов федерального бюджета РФ» (см. Приложение 2).

Можно заметить, что в январе-сентябре текущего года доля

профинансированных расходов федерального бюджета в ВВП составила 16,71%, что значительно

ниже аналогичного показателя за январь-сентябрь 2005 года (19,35%) и январь-август

текущего года (18,63%). Сравнивая структуру расходов, отметим, что в 2006 году,

как и годом ранее, наибольший объем финансирования приходился на межбюджетные

трансферты (5,74% ВВП против 7,56% ВВП в 2005 году). По некоторым другим

наиболее крупным статьям различия также

существовали. Так, в январе-сентябре 2006 года расходы на общегосударственные

вопросы составили 2,31% ВВП (2,88% ВВП в 2005 году), в том числе 0,8% ВВП на

обслуживание государственного и муниципального долга (1,34% ВВП в 2005 году),

на национальную оборону – 2,63% ВВП против 2,88% ВВП в 2005 году,

жилищно-коммунальное хозяйство – 0,2% ВВП против 0,03% ВВП в 2005 году, на

национальную безопасность и правоохранительную деятельность - 2,14% ВВП

против 2,37% ВВП годом ранее. По другим

статьям различия были заметно меньше. В частности, на национальную экономику –

1,23% ВВП против 1,17% ВВП в 2005 году. Остальные расходные статьи по итогам

января-сентября 2006 года в сумме составили около 2,66% ВВП по сравнению с

2,49% ВВП в январе-сентябре 2005 года. Что касается сравнения расходов по

итогам января-августа и января-сентября 2006 года, то, как можно заметить из

таблицы, по итогам августа они значительно снизились.

В 2007 году прогнозируется существенное

увеличение возможности государства по реализации общенациональных приоритетов.

По сравнению с ожидаемым исполнением в текущем году расходы федерального

бюджета возрастут на 1074,9 млрд. рублей (24,5%). Разделение бюджетных

ассигнований по разделам функциональной классификации представлено в таблице

«Динамика расходов федерального бюджета» (см. Приложение 3). Общими факторами

формирования бюджетных расходов является увеличение заработной платы работникам

бюджетной сферы, денежного довольствия военнослужащим и приравненных к ним лиц,

денежного содержания государственных служащих, должностных окладов судей,

стипендий, надбавок за ученые степени, существенный рост ассигнований на

реализацию приоритетных национальных проектов, демографической программы,

федеральных целевых программ и федеральной адресной инвестиционной программы.

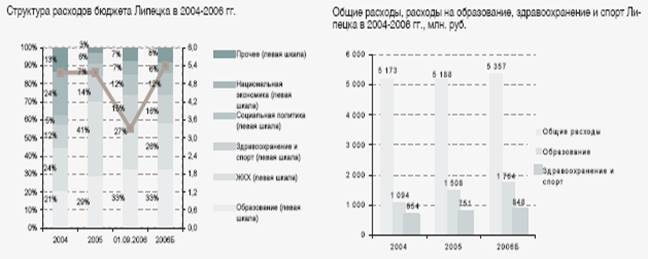

2.2.Расходы

муниципального бюджета г. Липецка

Расходная часть бюджета Липецка по своей структуре

вполне сопоставима с затратами других областных центров. Основными статьями

затрат бюджета г. Липецка являются образование, ЖКХ, здравоохранение и спорт, а

также социальная политика и национальная экономика. Затраты муниципального

бюджета в 2005 г.

сохранились на уровне 2004 г.

и составили 5.2 млрд. руб. При этом, в 2005 г. расходы на общегосударственные вопросы

были профинансированы средствами возвращенного ОАО «Липецккомбанк» бюджетного

кредита. Планом на 2006 г.

предусмотрено увеличение муниципальных расходов до 5.4 млрд. руб., в т.ч.

расходов на образование, здравоохранение и спорт.

В 2005 г.

капитальные расходы составили 1 млрд. руб., при этом бюджетом на 2006 г. предусмотрено

уменьшение капитальных расходов до 604 млн. руб. Финансирование капитальных

вложений в 2006 г.

будет осуществляться за счет средств от реализации муниципального имущества в

размере 300 млн. руб. и облигационного займа объемом также 300 млн. руб.

Основными направлениями капитальных затрат, как в прошлом, так и текущем году,

остаются ЖКХ, образование и здравоохранение.

В 2002-2004 гг. бюджет города Липецка сводился с профицитом либо

небольшим дефицитом, чему способствовали сверхплановые поступления налоговых

доходов. В прошлом году дефицит бюджета составил 65 млн. руб. против

запланированного уровня 426 млн. руб., чему способствовал возврат бюджетного

кредита и увеличение поступлений по НДФЛ. На 2006 г. решением Липецкого

городского Совета депутатов предусмотрен дефицит бюджета в размере 300 млн.

руб.

За 9 месяцев 2006 года в городскую казну

Липецка поступило 3 млрд. 735 млн. рублей, расходы бюджета составили 3 млрд.

757 млн. До конца года бюджет должен увеличиться еще на 611,5 млн. рублей.

Дополнительные деньги депутаты направили на строительство квартир для семей с

близнецами, обеспечение жильем ветеранов, инвалидов и семей, имеющих

детей-инвалидов, а также на выплату вознаграждений педагогам за классное

руководство. Кроме того, сессия обсудила реализацию в Липецке областного закона

«О размещении объектов игорного бизнеса». Как заявил председатель комиссии по

социальным вопросам Сергей Мельник, горсовету удалось убрать игровые автоматы с

улиц, тем не менее в закрытых помещениях их осталось порядка 1,5 тысячи, и

принадлежат «однорукие бандиты» в основном столичным коммерсантам.

По предложению Сергея Мельника депутаты приняли обращение к спикеру Госдумы

Борису Грызлову с требованием скорейшего принятия федерального закона,

регулирующего функционирование игорных заведений.

2.3. Тенденции основных направлений бюджетного финансирования

Неудовлетворительное состояние

социальной сферы и сельского хозяйства в стране стало тормозом экономического и

социального развития государства. Наше общество пришло к осознанию

необходимости разработки и реализации масштабных национальных проектов. На базе

этих проектов должны быть сконцентрированы ресурсы и усилия государства и

населения на решение социальных проблем.

5 сентября 2005г. Президент РФ объявил

о четырех приоритетах социально-экономического развития страны в ближайшие

годы. В числе этих приоритетов были определены: развитие системы

здравоохранения, образование, решение задач в жилищной сфере, развитие

агропромышленного комплекса страны.

В целях координации хода реализации

этих проектов при Президенте РФ был сформирован Специальный совет, а в

правительстве назначен заместитель Председателя Правительства – ответственный

за выполнение проектов.

Несмотря на

сложности реализации приоритетных национальных проектов, они стали важной вехой

в развитии России, дав государству реальные инструменты выявления, анализа и

решения ключевых социально-экономических проблем развития страны.

Проекты рассчитаны на шесть лет и осуществляются

поэтапно: 2005г. был подготовительным, 2006 - 2007гг. приходится первый этап,

2008-2010гг. – второй этап.

Задачи, поставленные на первый этап по

каждому из проектов, включают:

в здравоохранении

- в четыре раза увеличить объемы

оказания высокотехнологичной медицинской помощи;

- полностью укомплектовать участковую

службу квалифицированными врачами и медицинскими сестрами, обеспечить ее

необходимым оборудованием;

в образовании

- подключить больше половины школ

страны к сети Интернет;

- выделить тысячи грантов талантливой

молодежи, ученым, лучшим учителям;

в жилищной сфере

- обеспечить адресную поддержку

десятков тысяч молодых семей, молодых специалистов на селе;

- обеспечит массовое строительство

новых микрорайонов;

в агропромышленном комплексе

- направить миллиарды рублей на

поддержку предоставления дешевых долгосрочных кредитов на строительство и

перевооружение животноводческих комплексов, а также на развитие производства в

личных подсобных и крестьянских (фермерских) хозяйствах.

Реализация проектов началась в текущем

году. Конечно, говорить о результатах пока еще рано. Осуществление Национальных

проектов потребует выделения значительных средств за счет всех бюджетов

бюджетной системы. Так, из запланированных расходов в

проекте бюджета 2007 года: на образование - 248,9 млрд., на здравоохранение и

спорт - 179,8 млрд., на социальную политику - 249 млрд. рублей, на сельское

хозяйство – более 88 млрд. рублей[1].

ОСНОВНЫЕ НАПРАВЛЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ

СИСТЕМЫ БЮДЖЕТНОГО ФИНАНСИРОВАНИЯ

Существующая организация бюджетного финансирования находится в серьезном

противоречии не только с принципами эффективного распределения бюджетных

средств, но и с демографическими и экономическими тенденциями в России.

Средства бюджетов являются основным источником финансирования социальной

сферы, однако эти средства не могут обеспечить удовлетворение потребностей

населения в услугах предприятий и учреждений сферы обслуживания. По уровню

обеспечения населения услугами социально-культурных и коммунально-бытовых

учреждений и организаций Россия отстает от многих государств. [5, с. 358]

Для ликвидации таких отставаний,

подтягивания фактических уровней обеспеченности до нормативных уровней,

достигнутых в передовых странах, необходимо пересмотреть структуру расходов

консолидированного бюджета России и приоритеты направления использования

ресурсов, существенно увеличить долю средств, направляемых на

жилищно-коммунальное и социально-культурное строительство, повышение норм

расходов в бюджетных учреждениях. Все это приведет к росту расходов

территориальных бюджетов, объем которых следует существенно увеличить.

Необходима перестройка в области

финансирования социально-культурных учреждений. Сложившаяся за многие

десятилетия система бюджетно-сметного финансирования учреждений

непроизводственной сферы имеет существенные недостатки. Главный из них

заключается в том, что финансирование этих учреждений слабо увязано с конечными

результатами их деятельности. Это приводит к низкой экономической

ответственности работников за количественные и качественные показатели работы,

к неэффективному использованию средств, снижению социального эффекта от

осуществления мероприятий.

Совершенствованию бюджетного

финансирования в России будет способствовать переход к бюджетному

субсидированию коммерческих предприятий по результатам конкурсной борьбы

претендентов за субсидии и отбора наиболее эффективных вариантов инвестирования

бюджетных

средств.

Уже делаются первые

шаги по внедрению в практику порядка финансирования социально-культурных

учреждений на основе государственных, муниципальных заказов на их услуги и

распределение полученных из бюджета под такие заказы средств с учетом

квалификации работников и проделанной ими работы, например числа вылеченных больных,

выпуска учеников, студентов и т.д.

Широкому внедрению такого порядка

должна способствовать разработка социальных норм и финансовых нормативов. Их

внедрение позволит объективно подходить к планированию финансовых расходов

ресурсов, увязывать распределение средств с конечными результатами деятельности

учреждений и работников.

При формировании перспективного финансового плана Российской Федерации на

2007-2009 годы и проекта федерального бюджета на 2007 год необходимо

предусмотреть средства на выполнение принятых решений по повышению заработной

платы в бюджетной сфере, денежного содержания военнослужащих и сотрудников

правоохранительных органов.

Основная задача бюджетной политики на 2007 год и среднесрочную

перспективу – сохраняя макроэкономическую стабильность, сбалансированность и

устойчивость бюджетной системы, обеспечить максимально эффективное и прозрачное

использование этих средств для достижения конечных, измеримых, общественно

значимых результатов, которые, в свою очередь, ведут к дальнейшему увеличению

финансовых возможностей государства.

Особое внимание следует уделить решению задачи повышения жизненного

уровня пенсионеров. В частности, необходимо обеспечить выполнение ранее

принятого решения о доведении размеров социальных пенсий до уровня не ниже

прожиточного минимума пенсионера.

В Послании Президента Российской Федерации Федеральному Собранию

Российской Федерации поставлены задачи по качественному улучшению системы

поддержки материнства и детства в целях существенного повышения рождаемости.

Необходимые для их реализации средства должны быть учтены при формировании

федерального бюджета на 2007 год и в последующие годы.

В 2007–2008 годах следует обеспечить выделение средств на реализацию

приоритетных национальных проектов. С учетом опыта работы за истекший период

2006 года необходимо уточнить отдельные параметры и механизмы проектов с целью

повышения их эффективности. При планировании работы на 2007 год должны

учитываться средства бюджетов всех уровней, государственных внебюджетных фондов

и средства из иных источников, направляемые на реализацию проектных

мероприятий. Необходимо обеспечить большую прозрачность расходования бюджетных

средств. Все указанные средства должны быть особо отражены в бюджетной

классификации.

Требуется обеспечить согласованное осуществление проектов по образованию

и здравоохранению и мер структурной модернизации соответствующих отраслей. В

частности, необходимо завершить отработку механизмов финансирования медицинской

помощи, прежде всего стационарной, с ориентацией на конечный результат и

поэтапным переходом на преимущественно одноканальное финансирование медицинских

учреждений.

В сфере образования требуется оказывать поддержку регионам, внедряющим в

общеобразовательных учреждениях новую систему оплаты труда, основанную на нормативно-подушевом

финансировании и направленную на повышение доходов учителей. В этой связи

целесообразно расширить применение бюджетных грантов как инструмента проведения

структурных реформ в социальной сфере. Следует также создать необходимые

условия для развития образовательного кредитования.

В агропромышленной сфере необходимо обеспечить доступность и адресный

характер мер государственной поддержки, расширение ее форм. Особое внимание

следует уделять внедрению современных технологий, дальнейшему развитию

кредитования, в том числе ипотечного, сельхозстрахования и иных механизмов,

стимулирующих деловую активность граждан и повышение уровня жизни на селе.

Развитие лизинга должно стимулировать применение наиболее экономичных в

эксплуатации сельскохозяйственных машин и оборудования.

Учитывая необходимость ликвидации перекрестного субсидирования в сфере

электроснабжения и железнодорожных перевозок, следует определиться с объемами,

механизмами и сроками необходимой бюджетной поддержки.

В расходной

части бюджета должны быть также предусмотрены средства на развитие индустрии

нанотехнологий и создание элементной базы.

Размер местных бюджетов, за счет

средств которых в основном финансируется социальная сфера, в настоящее время не

отвечает возросшим потребностям и развитию местного хозяйства. Обследования

местных бюджетов и учреждений социально-бытовой инфраструктуры показывают, что

значительно возросли хозяйственные расходы. Этот рост связан с возрастанием

затрат на отопление, электроэнергию, техническое обслуживание, а также с ростом

цен. Увеличение расходов на отопление обусловлено развитием централизованного

теплоснабжения, которое дороже печного и локального, а также увеличением

размеров зданий и кубатуры помещений.

Оснащение учреждений современной

техникой (лечебная аппаратура, холодильники в больницах, учебные кабинеты и

производственные мастерские в школах, телевизоры и т.д.) привело к

значительному возрастанию использования электроэнергии. В связи с ростом

технической оснащенности учреждений они не в состоянии своими силами

осуществлять качественное обслуживание и ремонт служебной аппаратуры. Эти

работы производят специализированные организации, что также вызывает рост

расходов.

Подобные расходы не имели место в

прошлом, а в связи с применяемой

методикой планирования по уровню прошлого года в местных бюджетах не

хватает необходимых средств для осуществления текущих расходов. Одна из причин

такого положения – отсутствие научно-обоснованных нормативов и применявшийся в

связи с этим в течение многих лет метод планирования по уровню, достигнутому в

прошлом году.

Планирование материальных и финансовых

ресурсов, основанное на недостаточно разработанных нормативах, нередко приводит

к субъективным оценкам и решениям в распределении средств. Определение же

планируемых расходов по уровню, достигнутому в прошлом году, не исправляет

сделанных ранее просчетов и не содействует выравниванию уровней развития

регионов. В результате в отдельных регионах существуют различия в уровне

социально-бытовой инфраструктуры, а следовательно, и в обеспечении населения

коммунально-бытовыми и социально-культурными услугами.

Бюджетное финансирование должно

шире использоваться, с одной стороны, для поддержания достигнутого уровня

социально-культурного обслуживания населения, с другой - для достижения

оптимальной структуры отраслей с учетом социальных приоритетов. При этом

важно, чтобы в бюджете

любого уровня размеры и сроки поступления денежных средств точно

соответствовали требованиям бюджетного финансирования, чтобы не было

задержек с финансированием

из-за несвоевременного и неполного поступления средств в бюджет.

ЗАКЛЮЧЕНИЕ

Главное назначение всех бюджетов – финансовое обеспечение выполнения

функций, возложенных на органы власти. Система бюджетных расходов формируется в

зависимости от характера этих функций. Бюджетное финансирование осуществляется

в соответствии с установленными принципами путем использования специальных форм

и методов предоставления бюджетных средств. Порядок предоставления

средств из бюджета зависит от организационно-правового статуса предприятия,

организации, учреждения.

В целях эффективного использования средств бюджетов и внебюджетных

источников финансирования, расширения возможностей для участия физических и

юридических лиц в размещении заказов, развития добросовестной конкуренции,

обеспечения гласности и прозрачности размещения заказов в 2005г. был принят

Федеральный закон «О размещении заказов на поставки товаров, выполнение работ,

оказание услуг для государственных и

муниципальных нужд» (№94-ФЗ), который регламентирует порядок расходования

бюджетополучателями средств, выделенных им из бюджета.

Национальный доход позволяет создавать в государстве фонд потребления, важной

частью которого общественные фонды потребления, представляющие собой форму

безвозмездного для населения распределения материальных и духовных благ. Одним

из назначений средств общественных фондов потребления является финансовое обеспечение

социальной сферы.

Финансирование социальной сферы представляет важнейшим направлением

бюджетной политики для бюджета любого уровня. При этом, если на федеральном

уровне помимо социальной сферы не менее приоритетным является и обеспечение

национальной обороны, то на региональном и местном уровне, финансирование

социальной сферы является основным направлением.

В

2005г. были определены четыре приоритетных направления социально-экономического

развития страны. В числе этих приоритетов были определены: развитие системы

здравоохранения, образование, решение задач в жилищной сфере, развитие

агропромышленного комплекса страны. Конечно, говорить о результатах реформ еще

рано, но, несомненно, они решают важнейшие проблемы социально-экономического

характера. Реализация национальных проектов

требует немалых финансовых затрат и

в числе наиболее приоритетных направлений

расходования средств в 2007 году были отмечены развитие сферы образования,

здравоохранения, доступного жилья и сельского хозяйства, а также меры в области демографической политики.

Существующая организация бюджетного финансирования далеко не совершенна.

По уровню обеспечения населения услугами социально-культурных и

коммунально-бытовых учреждений и организаций Россия отстает от многих

государств. Для ликвидации этих отставаний и совершенствования системы

финансирования необходимо:

- пересмотреть структуру расходов консолидированного бюджета России и

приоритеты направления использования ресурсов;

- существенно увеличить долю средств, направляемых на

жилищно-коммунальное и социально-культурное строительство;

- повысить нормы расходов в бюджетных учреждениях;

- существенно увеличить объем территориальных бюджетов;

- произвести перестройку в области финансирования социально-культурных

учреждений.

При помощи бюджетного финансирования необходимо поддерживать и

улучшать достигнутый уровень социально-культурного обслуживания населения, т.к.

состояние социальной сферы и благосостояние народа является показателем

социально-экономического развития государства.

Важнейшей целью любого государства является забота о процветании будущих

поколений. Социально ответственное государство должно создавать условия для

воспроизводства населения, повышения качества и безопасности его жизни,

развития, обеспечения прав и свобод, развития демократии и гражданского

общества, эффективной организации самого государства.

Основным условием

уверенности в завтрашнем дне Российской Федерации является сохранение

человеческого капитала, как в количественном, так и в качественном смысле. Это

подразумевает решение острейшей демографической проблемы, возвращение к

положительной динамике прироста населения в долгосрочной перспективе.

Необходимо развивать научный, инновационный и природный потенциал,

конкурентоспособную систему образования, сохранять окружающую среду. У России есть колоссальные возможности для

развития. Есть огромный потенциал, который надо эффективно реализовывать для

улучшения жизни людей.

ЛИТЕРАТУРА

1.

Конституция Российской

Федерации. – М.: ТК Велби, Изд-во Проспект, 2003. – 32с.

2.

Бюджетный кодекс

Российской Федерации – М: Омега-Л, 2006. -207с.

3.

Федеральный закон

№94-ФЗ от 21.07.2005г. «О размещении заказов на поставки товаров, выполнение

работ, оказание услуг для государственных

и муниципальных нужд»/ СПС «Консультант плюс».

4.

Федеральный закон №126-ФЗ от 25 сентября 1997г. «О финансовых основах местного самоуправления

в Российской Федерации»/ СПС «Консультант плюс».

5.

Федеральный закон №154-ФЗ от 28 августа 1995г. «Об общих принципах организации местного самоуправления

в Российской Федерации», с изм., внесенными Федеральным законом №131-ФЗ от

6.10.2003г./ СПС «Консультант плюс».

6.

Бюджетное послание

Президента РФ Федеральному Собранию РФ «О бюджетной политике на 2007 год»

7.

Бюджетная система

России: учебник для студентов вузов/Под ред. Г.Б.Поляка. – 2-е изд., перераб. и

доп. – М.: ЮНИТИ-ДАНА, 2007.- 703 с.

8.

Лавров А.М.

Среднесрочное бюджетирование, ориентированное на результаты: международный опыт

и российские перспективы // Финансы. - 2004. - N 3. - с. 9 - 14.

9.

Любимцев Ю.

Необходимость изменения ориентиров финансовой политики // Экономист. - 2004. -

N 1. - с. 61 - 72.

10.

Фетисов В.Д. Финансы:

Учеб.пособие для вузов. - М.: ЮНИТИ-ДАНА, 2003.

11.

Финансы. Денежное обращение. Кредит: Учебник для

вузов/Под ред. проф. Г.Б.Поляка. – М.:ЮНИТИ-ДАНА, 2-е изд.2001. – 512с.

12.

Финансы: Учебник для вузов/Под ред. проф. Л.А.

Дробозиной.- М.: Финансы, ЮНИТИ, 1999.

13.

Финансы. Учебник/ Под ред. Проф.

В.М. Радионовой. – М.: Финансы

и

статистика, 2002.

14.

http: //www. minfin.ru/

- официальный сайт Министерства финансов РФ

15.

http: //www. eit.ru/ -

сайт Института Экономики Переходного Периода

16.

http: //www. gks.ru/ -

официальный сайт Федеральной службы государственной статистики.

[1] По

данным официального сайта Министерства финансов (http: //www. minfin.ru/).