Содержание

1. Понятие жизненного цикла технологической

системы. Особенности поведения систем на каждом этапе жизненного цикла.................................................... 3

2. Балансовый метод сравнения.................................................................... 10

3. Виды и классификация резервов............................................................... 16

3.1.Понятие и классификация хозяйственных резервов,

принципы их поиска........... 18

3.2. Методика определения величины резервов.................................................................. 23

Задача............................................................................................................. 27

Список литературы....................................................................................... 30

1. Понятие жизненного цикла технологической системы. Особенности

поведения систем на каждом этапе жизненного цикла

Под

жизненным циклом системы обычно понимается непрерывный процесс, который

начинается с момента принятия решения о необходимости создания системы и

заканчивается в момент ее полного изъятия из эксплуатации

Современные сети разрабатываются на

основе стандартов, что позволяет обеспечить, во-первых, их высокую

эффективность и, во-вторых, возможность их взаимодействия между собой.

Вообще говоря, все стандарты на

информационные системы (как и на любые системы вообще) можно разбить на

следующие два основных класса:

Функциональные стандарты, определяющие

порядок функционирования системы в интересах достижения цели, поставленной

перед нею ее создателями. Стандарты жизненного цикла, определяющие то, как

создается, развертывается, применяется и ликвидируется система.

Модели, определяемые стандартами

этих двух классов, конечно же взаимосвязаны, однако решают совершенно разные

задачи и характеризуются принципиально различными подходами к их построению.

Поясним это на примере. Наиболее

полной функциональной моделью системы является сама система, однако "биография"

самой системы ни в коем случае не может рассматриваться в качестве модели ее

жизненного цикла. Куда ближе к модели жизненного цикла информационной системы

является описание жизни живого существа, начиная с момента зачатия.

Таким образом, жизненный цикл

информационной системы охватывает все стадии и этапы ее создания, сопровождения

и развития:

предпроектный анализ (включая

формирование функциональной и информационной моделей объекта, для которого

предназначена информационная система); проектирование системы (включая

разработку технического задания, эскизного и технического проектов); разработку

системы (в том числе программирование и тестирование прикладных программ на

основании проектных спецификаций подсистем, выделенных на стадии проектирования);

интеграцию и сборку системы, проведение ее испытаний; эксплуатацию системы и ее

сопровождение; развитие системы.

Последовательность работ, связанных

с определением целесообразности создания, созданием и промышленной

эксплуатацией информационных систем (ИС), оформлена в виде процесса (создания

или изготовления), который имеет иерархическое описание и состоит из стадий.

Каждая стадия состоит из этапов, а этапы, в свою очередь, из видов работ.

Рассмотрим подробнее содержание процесса создания и внедрения ИС. Он включает

следующие стадии, этапы и некоторые виды работ.

СТАДИЯ 1. Технико-экономическое

обоснование (ТЭО). Основная цель работ этой стадии состоит в формировании

обоснованного с позиций заказчика системы предложения о создании ИС с

определенными основными функциями и техническими характеристиками. Основными

выходными документами этой стадии явля-ются: ТЭО создания ИС с выбранными

функциями и их характеристиками; заявка на создание ИС и исходные технические

требования к ИС в объеме, соответствующем ГОСТ.[1]

СТАДИЯ 2. Техническое задание (ТЗ).

Основными целями стадии являются: подтверждение целесообразности и детальное

обследование возможности создания эффективной ИС с функциями и техническими

характеристиками, сформулированными в виде исходных технических требований к

системе; планирование совокупности всех НИР, ОКР, проектных и

монтажно-наладочных работ, сроков их выполнения и организаций исполнителей;

подготовка всех материалов, необходимых для проведения проектных работ.

Выходными документами стадии являются: ТЗ на создание ИС, содержащее

технические требования и план-график работ, согласованные Заказчиком и Основным

исполнителем; уточненное технико-экономическое обоснование намеченных в ТЗ

решений (при необходимости); научно-технический отчет, содержащий результаты

проведенных предпроектных исследований; эскизный проект ИС.

СТАДИЯ 3. Технический проект (ТП).

Целями работ, выполняемых на этой стадии, являются разработка основных

технических решений по создаваемой системе и окончательное определение ее сметной

стоимости. Работы этой стадии завершаются разработкой: общесистемных решений,

необходимых и достаточных для выпуска эксплуатационной документации на систему

в целом; проектно-сметной документации, входящей в состав раздела

"Автоматизация" технического проекта строительства; проектов заявок

на разработку новых технических средств; документации специального

математического и информационного обеспечения, включая техническое задание на

программирование. Основные результаты работ стадии оформляются в виде технического

проекта ИС.

СТАДИЯ 4. Рабочий проект (РП).

Целью работ, выполняемых на этой стадии, является выпуск рабочей документации

на создаваемую систему. Работы этой стадии завершаются выпуском рабочего

проекта ИС, состоящего из проектной документации, необходимой и достаточной для

приобретения, монтажа и наладки комплекса технических средств системы, и

документации программного и организационного обеспечений, необходимых и

достаточных для наладки и эксплуатации системы, и изготовлением программ специального

программного обеспечения на машинных носителях.

СТАДИЯ 5. Внедрение (Вн). Цель

стадии и главный результат работ, выполняемых здесь, передача действующей

системы в промышленную эксплуатацию.

СТАДИЯ 6. Анализ функционирования

(АФ). Цель работ, выполняемых на этой стадии, состоит в получении объективных и

систематизированных данных о качестве созданной системы, текущем состоянии и

реальном эффекте функционирования системы на основании опыта ее промышленной

эксплуатации. Анализ функционирования выполняется в ходе промышленной

эксплуатации и не ранее, чем через 0,5 года со дня сдачи в промышленную

эксплуатацию. С этой целью определяются показатели эксплуатационной надежности

для системы в целом и отдельных реализуемых ею функций, показатели

технико-экономической эффек-тивности системы, функционально-алгоритмическая

полнота (развитость) системы и социально-психологическая подготовка персонала

системы. Здесь же выносится решение о возможности дальнейшей эксплуатации

системы, ее модернизации или дальнейшем развитии.[2]

Продолжительность жизненного цикла

современных информационных систем составляет около 10 лет, что значительно

превышает сроки морального и физического старения технических и системных

программных средств, используемых при построении системы. Поэтому в течение

жизненного цикла системы проводится модернизация ее технико-программной базы.

При этом прикладное программное обеспечение системы должно быть сохранено и

перенесено на обновляемые аппаратно-программные платформы.

Эти проблемы привели к тому, что

подавляющее большинство проектов информационных систем внедряется с нарушениями

качества, сроков или сметы.

Почти треть проектов информационных

систем прекращают свое существование, оставшись незавершенными. По данным,

публикуемым Standish Group, в 1996 году 84% проектов информационных систем не

были завершены в установленные сроки, в 1998 году сократилась до 74%, однако и

в 2000-м общий объем "хронической незавершенки" не опустился ниже

50%.

Главной причиной такого положения

является то, что уровень технологии анализа и проектирования систем, методов и

средств управления проектами не соответствует сложности создаваемых систем,

которая постоянно возрастает в связи с усложнением и быстрыми изменениями

бизнеса

Из мировой практики известно, что

затраты на сопровождение прикладного программного обеспечения информационных

систем составляют не менее 70% его совокупной стоимости на протяжении

жизненного цикла. Поэтому крайне важно еще на проектной стадии предусмотреть

необходимые методы и средства сопровождения прикладного программного

обеспечения, включая методы конфигурационного управления.

В России создание и испытания

автоматизированных систем, к которым относятся и информационные системы,

регламентированы рядом ГОСТов, прежде всего серии 34. Однако отдельные

положения этих ГОСТов уже устарели, а ряд этапов жизненного цикла

информационных систем предоставлены недостаточно полно. Поэтому более

целесообразно рассматривать в качестве определяющего документа международный

стандарт ISO/IEC 12207. Данный стандарт определяет структуру жизненного цикла,

содержащую процессы, которые должны быть выполнены во время создания

программного обеспечения информационной системы.

Эти процессы подразделяются на три

группы: основные (приобретение, поставка, разработка, эксплуатация и

сопровождение), вспомогательные (документирование, управление конфигурацией,

обеспечение качества, верификация, аттестация, оценка, аудит и решение проблем)

и организационные (управление проектами, создание инфраструктуры проекта,

определение, оценка и улучшение самого жизненного цикла, обучение).[3]

Различают три типа задач, для

которых создаются информационные системы:

структурированные (формализуемые),

неструктурированные (не

формализуемые),

частично структурированные.

Структурированная (формализуемая)

задача - задача, где известны все ее элементы и взаимосвязи между ними.

Неструктурированная (не

формализуемая) задача - задача, в которой невозможно выделить элементы и

установить между ними связи.

В структурированной задаче удается

выразить ее содержание в форме математической модели, имеющей точный алгоритм

решения. Подобные задачи обычно приходится решать многократно, и они носят

рутинный характер. Целью использования информационной системы для решения

структурированных задач является полная автоматизация их решения, т. е.

сведение роли человека к нулю.

Пример. В информационной системе

необходимо реализовать задачу расчета заработной платы.

Это структурированная задача, где

полностью известен алгоритм решения. Рутинный характер этой задачи определяется

тем, что расчеты всех начислений и отчислений весьма просты, но объем их очень

велик, так как они должны многократно повторяться ежемесячно для всех категорий

работающих.

Решение неструктурированных задач

из-за невозможности создания математического описания и разработки алгоритма

связано с большими трудностями. Возможности использования здесь информационной

системы невелики. Решение в таких случаях принимается человеком из

эвристических соображений на основе своего опыта и, возможно, косвенной

информации из разных источников.

Заметим, что в практике работы

любой организации существует сравнительно немного полностью структурированных

или совершенно неструктурированных задач. О большинстве задач можно сказать,

что известна лишь часть их элементов и связей между ними. Такие задачи

называются частично структурированными. В этих условиях можно создать

информационную систему. Получаемая в ней информация анализируется человеком,

который будет играть определяющую роль. Такие информационные системы являются

автоматизированными, так как в их функционировании принимает участие человек.

Пример. Требуется принять решение

по устранению ситуации, когда потребность в трудовых ресурсах для выполнения в

срок одной из работ комплекса превышает их наличие. Пути решения этой задачи

могут быть разными, например:

выделение дополнительного

финансирования на увеличение численности работающих;

отнесение срока окончания работы на

более позднюю дату и т.д. Как видно, в данной ситуации информационная система

может помочь человеку принять то или иное решение, если снабдит его информацией

о ходе выполнения работ по всем необходимым параметрам.

Типы информационных систем,

используемые для решения частично структурированных задач

Информационные системы,

используемые для решения частично структурированных задач, подразделяются на

два вида:

создающие управленческие отчеты и

ориентированные главным образом на обработку данных (поиск, сортировку,

агрегирование, фильтрацию). Используя сведения, содержащиеся в этих отчетах,

управляющий принимает решение;

разрабатывающие возможные

альтернативы решения.

Принятие решения при этом сводится

к выбору одной из предложенных альтернатив.

Информационные системы, создающие

управленческие отчеты, обеспечивают информационную поддержку пользователя, т.е.

предоставляют доступ к информации в базе данных и ее частичную обработку.

Процедуры манипулирования данными в информационной системе должны обеспечивать

следующие возможности:

составление комбинаций данных,

получаемых из различных источников;

быстрое добавление или исключение

того или иного источника данных и автоматическое переключение источников при

поиске данных;

управление данными с использованием

возможностей систем управления базами данных;

логическую независимость данных

этого типа от других баз данных, входящих в подсистему информационного

обеспечения;

автоматическое отслеживание потока

информации для наполнения баз данных.

Информационные системы,

разрабатывающие альтернативы решений, могут быть модельными или экспертными.

Модельные информационные системы

предоставляют пользователю математические, статистические, финансовые и другие

модели, использование которых облегчает выработку и оценку альтернатив решения.

Пользователь может получить недостающую ему для принятия решения информацию

путем установления диалога с моделью в процессе ее исследования.

Основными функциями модельной

информационной системы являются:

возможность работы в среде типовых

математических моделей, включая решение основных задач моделирования типа

"как сделать, чтобы?", "что будет, если?", анализ

чувствительности и др.;

достаточно быстрая и адекватная

интерпретация результатов моделирования;

оперативная подготовка и

корректировка входных параметров и ограничений модели;

возможность графического

отображения динамики модели;

возможность объяснения пользователю

необходимых шагов формирования и работы модели.

Экспертные информационные системы

обеспечивают выработку и оценку возможных альтернатив пользователем за счет

создания экспертных систем, связанных с обработкой знаний. Экспертная поддержка

принимаемых пользователем решений реализуется на двух уровнях.

Работа первого уровня экспертной

поддержки исходит из концепции "типовых управленческих решений", в

соответствии с которой часто возникающие в процессе управления проблемные

ситуации можно свести к некоторым однородным классам управленческих решений,

т.е. к некоторому типовому набору альтернатив. Для реализации экспертной

поддержки на этом уровне создается информационный фонд хранения и анализа

типовых альтернатив. Если возникшая проблемная ситуация не ассоциируется с

имеющимися классами типовых альтернатив, в работу должен вступать второй

уровень экспертной поддержки управленческих решений. Этот уровень генерирует

альтернативы на базе имеющихся в информационном фонде данных, правил

преобразования и процедур оценки синтезированных альтернатив.[4]

2. Балансовый метод

сравнения

Данный метод

основан на принципе замещения — покупатель не купит объект недвижимости, если

его стоимость превышает затраты на приобретение на рынке схожего объекта,

обладающего такой же полезностью.

Сравнительный

подход в основном используется там, где имеется достаточная база данных о

сделках купли-продажи.

Основные

преимущества сравнительного подхода:

1. Оценщик

ориентируется на фактические цены купли-продажи аналогичных предприятий. Цена

определяется рынком, а оценщик ограничивается только корректировками,

обеспечивающими сопоставимость аналога с оцениваемым объектом.

2. Оценка

основана на ретроинформации и, следовательно, отражает фактические результаты

производственно-финансовой деятельности предприятия.

3. Цена фактически

совершенной сделки максимально учитывает ситуацию на рынке, а значит, является

реальным отражением спроса и предложения.

Вместе с тем

сравнительный подход имеет ряд существенных недостатков: игнорирует перспективы

развития предприятия в будущем; получение информации от предприятий-аналогов

является довольно сложным процессом; оценщик должен делать сложные

корректировки, вносить поправки, требующие серьезного обоснования, в итоговую

величину и промежуточные расчеты.

Таким

образом, возможность применения сравнительного подхода зависит от наличия

активного финансового рынка, доступности финансовой информации и наличия служб,

накапливающих ценовую и финансовую информацию.

Сравнительный

(рыночный) подход включает в себя три основных метода: метод рынка капитала,

метод сделок и метод отраслевых коэффициентов.

Отбор

компаний для сравнения производят по следующим критериям: принадлежность к той

или иной отрасли, региону; вид выпускаемой продукции или услуг; диверсификация

продукции или услуг; стадия жизненного цикла, на которой находится компания;

размеры компаний, стратегия их деятельности, финансовые характеристики.

Суть метода отраслевых коэффициентов

заключается в том, что на основе анализа практики продаж бизнеса в той или иной

отрасли выводится определенная зависимость между ценой продажи и каким-то

показателем. Этот метод в основном используется для оценки малых компаний и

носит вспомогательный характер. В результате обобщения были разработаны

довольно простые формулы определения стоимости оцениваемого предприятия.

Опыт западных

оценочных фирм свидетельствует[5]

• рекламные

агентства и бухгалтерские фирмы продаются, соответственно, за 0,7 и 0,5 от

годовой выручки;

• рестораны и

туристические агентства — соответственно 0,25-0,5 и 0,04-0,1 от валовой

выручки;

• заправочные

станции — 1,2-2,0 от месячной выручки;

• предприятия

розничной торговли — 0,75-1,5 от суммы: чистый доход + оборудование + запасы;

•

машиностроительные предприятия — 1,5-2,5 от суммы: чистый доход + запасы.

В

отечественной практике этот метод пока не получил достаточного распространения

в связи с отсутствием необходимой информации, требующей длительного периода

наблюдения.

Метод рынка капитала. Основан на рыночных ценах акций сходных компаний. Предполагается, что

инвестор, действуя по принципу замещения (или альтернативной инвестиции), может

инвестировать либо в эти компании, либо в оцениваемую. Этот метод основывается

на финансовом анализе оцениваемой и сопоставимых компаний.

При отборе

предприятий-аналогов учитываются следующие признаки сопоставимости:

• тождество

производимой продукции;

• тождество

объема и качества производимой продукции;

•

идентичность изучаемых периодов;

• тождество

стадий развития предприятий (например, стадии роста или упадка) и размеров

производственной мощности;

• сопоставимость

стратегии развития предприятий;

• равная

степень учета климатических и территориальных различий и особенностей;

•

сопоставимость финансовых характеристик предприятий.

Важная

составляющая часть оценки по данному методу — анализ финансового положения

предприятий и сопоставление. Финансовая информация может быть получена

оценщиком как по публикациям в периодической печати, так и на основании

письменного запроса либо непосредственно на предприятии в ходе собеседования.

Система аналитических показателей и критериев сравнения, используемых при

анализе финансового положения предприятия, так же как и методология оценки

стоимости предприятия в целом, зависит от целей и функций оценки. Например, при

оценке с целью налогообложения наиболее важными показателями являются:

структура имущества предприятия и рентабельность активов и продукции; при

купле-продаже предприятия: платежеспособность предприятия, ликвидность активов,

динамика рентабельности; при реорганизации предприятия — деловая активность,

структура капитала.

Установление

периода, за который производится финансовый анализ, также зависит от цели и

методов оценки. Стоимость предприятия в целях его реорганизации или

купли-продажи основывается преимущественно на прогнозных оценках, тогда как для

целей налогообложения используются в основном данные о текущей деятельности

предприятия. При анализе прогнозных оценок следует принимать во внимание не

только уровень финансовых показателей на дату оценки, но и их динамику за

определенный период, предшествующий дате оценки (не менее 12 месяцев).

При

составлении финансового отчета предприятия, как правило, исходят из основных

принципов ведения бухгалтерского учета, установленных «Положением о

бухгалтерском учете и отчетности в РФ». Однако общие правила и принципы конкретизируются

исходя из условий и особенностей деятельности на каждом предприятии, что

находит отражение в собственной учетной политике предприятия. Определенная

степень свободы предприятия в формировании учетной политики отражается на

величине отчетных показателей. Например, по-разному реализуются в практике

конкретного предприятия основные приемы и методы бухгалтерского учета: оценка

материалов и запасов производится либо по средней себестоимости, либо методом LIFO, либо FIFO; стоимость основных средств погашается либо по стандартным нормам

амортизационных отчислений, либо ускоренным способом; прибыль от реализации

продукции признается либо по мере отгрузки, либо по мере оплаты.

В зависимости

от принятых методов бухгалтерского учета будут различаться не только величина

прибыли, но и стоимость отдельных активов, а это, в свою очередь, отражается на

величине отдельных статей балансового отчета. Поэтому при сравнительном анализе

балансовых отчетов предприятий-аналогов и оцениваемого предприятия

рекомендуется учитывать различия в применяемых методах бухгалтерского учета и

вносить поправки в соответствующие статьи балансового отчета.

Процесс

отбора сопоставимых компаний осуществляется в 3 этапа.

На первом

этапе составляется список потенциально сопоставимых компаний. Поиск таких

компаний начинается с определения основных конкурентов, просмотра списка

слившихся и приобретенных компаний за последний год. Критерии сопоставимости

достаточно условны и обычно ограничиваются сходством отрасли, производимой

продукции, ее ассортимента и объемов производства.

Сравнительный

подход оценки предприятия использует все

традиционные приемы и методы финансового анализа.

Определение

рыночной стоимости собственного капитала предприятия сравнительным методом

основано на использовании ценовых мультипликаторов.

Ценовой мультипликатор — это коэффициент, показывающий соотношение между рыночной ценой

предприятия или акции и финансовой базой. Финансовая база оценочного

мультипликатора является, по сути, измерителем, отражающим финансовые результаты

деятельности предприятия, к которым можно отнести не только прибыль, но и

денежный поток, дивидендные выплаты, выручку от реализации и некоторые другие.

Для расчета

мультипликатора необходимо:

• определить

цену акции по всем компаниям, выбранным в качестве аналога, — это даст значение

числителя в формуле;

• вычислить

финансовую базу (прибыль, выручку от реализации, стоимость чистых активов и т.

д.) либо за определенный период, либо по состоянию на дату оценки — это даст

величину знаменателя.

Цена акции берется

на последнюю дату, предшествующую дате оценки, либо она представляет среднее

значение между максимальной и минимальной величинами цены за последний месяц.

В качестве

финансовой базы должен выступать показатель финансовых результатов либо за

последний отчетный год, либо за последние 12 месяцев, либо средняя величина за

несколько лет, предшествующих дате оценки.

Существует

много оценочных мультипликаторов, применяемых при оценке стоимости бизнеса. Их

можно разделить на два типа: интервальные и моментные.

К интервальным мультипликаторам

относятся: цена / прибыль; цена / денежный поток, цена / дивидендные выплаты;

цена / выручка от реализации.

К моментным мультипликаторам относятся:

цена / балансовая стоимость активов; цена / чистая стоимость активов.

Выбор

наиболее уместного из них определяется в каждой конкретной ситуации, например:

• Р/R — цена / валовые доходы (применяется, когда оцениваемая и сопоставимые

компании имеют сходные операционные расходы, — сфера услуг);

• Р/ЕВТ —

цена/ прибыль до налогообложения (более предпочтителен для сопоставления

компаний, имеющих различные налоговые условия);

• Р/Е — цена

/ чистая прибыль (особенно уместен, когда прибыль относительно высока и

отражает реальное экономическое состояние компании);

• P/CF — цена / денежный поток (уместен, когда компания имеет относительно низкий

доход, сравниваемый с амортизацией);

• P/BV — цена / балансовая стоимость собственного капитала (наиболее применим к

компаниям, имеющим на балансе значительные величины активов, и когда имеется устойчивая

связь между показателем балансовой стоимости и генерируемым компанией доходом).

Мультипликаторы

цена/прибыль и цена/денежный поток распространены для определения цены, так как

информация о прибыли оцениваемой компании и предприятий-аналогов является

наиболее доступной.

При оценке

стоимости бизнеса для получения более объективных данных рекомендуется

применять несколько мультипликаторов одновременно.

Метод сделок (или метод продаж) — частный случай метода рынка капитала, основан на анализе цен купли-продажи

контрольных пакетов акций компаний-аналогов или анализе цен приобретения

предприятий целиком. Цена акций принимается по результатам сделок на мировых

фондовых рынках. В основе этого метода лежит определение мультипликаторов на

базе финансового анализа и прогнозирования. Финансовый анализ и сопоставление

показателей осуществляются так же, как и в методе рынка капитала.

Главное

отличие метода сделок (продаж) от метода рынка капитала заключается в том, что

первый определяет уровень стоимости контрольного пакета акций, позволяющего

полностью управлять предприятием, тогда как второй определяет стоимость

предприятия на уровне неконтрольного пакета.

Как и в

методе рынка капитала, при использовании данного метода необходимо вносить

поправки к стоимости предприятия, полученной с помощью мультипликаторов, на

неоперационные активы, на избыток (недостаток) собственных средств, на

страновой риск.

Эксперт-оценщик

не ошибется в оценке стоимости предприятия,' если хорошо усвоит соотношение

между контрольной и неконтрольной долями собственности и следующие три правила.

1. Стоимость

контрольного пакета акций (или стоимость предприятия в целом) определяется:

а) методом

сделок;

б) методом

дисконтированного денежного потока (предполагается, что денежный поток

находится на уровне контрольного пакета);

в) методом

накопления активов;

г) методом

рынка капитала с добавлением премии за контрольный пакет (30-40%).

2. Стоимость

неконтрольного пакета акций (или одной акции) для открытого акционерного

общества определяется методом рынка капитала. Эту стоимость можно также

получить методом сделок, методом накопления активов и методом дисконтирования

денежных потоков, сделав скидку на неконтрольный пакет (20-25%).

3. Стоимость

неконтрольного пакета акций (или одной акции) для закрытого акционерного

общества или неконтрольных долей других предприятий, акции которых не продаются

на открытых фондовых рынках, определяется методом рынка капитала с вычетом

скидки на недостаточную ликвидность активов предприятия (30-40%), а также

методом сделок, дисконтированных денежных потоков, накопления активов, сделав

скидки на неконтрольный характер пакета (20-25%) и на недостаточную ликвидность

активов (30-40%).[6]

3. Виды и

классификация резервов

Фактор – это один из

основных ресурсов производственной деятельности предприятия и экономики в целом

(земля, труд. Капитал. Предпринимательство); движущая сила экономических,

производственных процессов, оказывающая влияние на результат производственной,

экономической деятельности.

Под факторным анализом

понимается методика комплексного и системного изучения и измерения воздействия

факторов на величину результативных показателей.

Различают следующие типы факторного

анализа:

-

детерминированный и

стохастический;

-

прямой и обратный;

-

одноступенчатый и

многоступенчатый;

-

статический и динамичный;

-

ретроспективный и перспективный

(прогнозный).

Детерминированный факторный

анализ представляет собой методику

исследования влияния факторов, связь которых с результативным показателем

носит функциональный характер, т.е. когда результативный показатель представлен

в виде произведения, частного или алгебраической суммы факторов.

Стохастический анализ представляет собой методику исследования факторов, связь которых с

результативным показателем в отличие от функциональной является неполной, вероятностной

(корреляционной). Если при функциональной (полной) зависимости с изменением

аргумента всегда происходит соответствующее изменение функции, то при

корреляционной связи изменение аргумента может дать несколько значений

прироста функции в зависимости от сочетания других факторов, определяющих

данный показатель. Например, производительность труда при одном и том же уровне

фондовооруженности может быть неодинаковой на разных предприятиях. Это зависит

от оптимальности сочетания других факторов, воздействующих на этот показатель.

При прямом факторном анализе

исследование ведется дедуктивным способом - от общего к частному. Обратный факторный анализ осуществляет

исследование причинно следственных связей способом логичной индукции — от частных,

отдельных факторов к обобщающим.

Факторный анализ может быть одноступенчатым

и многоступенчатым. Первый тип

используется для исследования факторов только одного уровня (одной ступени)

подчинения без их детализации на составные части. Например, у = а

х Ь. При многоступенчатом факторном анализе проводится детализация факторов

а и Ь на составные элементы с целью изучения их поведения. Детализация

факторов может быть продолжена и дальше. В данном случае изучается влияние

факторов различных уровней соподчиненности.

Необходимо различать также статический

и динамический факторный анализ.

Первый вид применяется при изучении влияния факторов на результативные

показатели на соответствующую дату. Другой вид представляет собой методику

исследования причинно-следственных связей в динамике.

И наконец, факторный анализ

может быть ретроспективным, который

изучает причины прироста результативных показателей за прошлые периоды, и перспективным, который исследует

поведение факторов и результативных показателей в перспективе.

В условиях рыночной экономики эффективность

хозяйственной деятельности предприятий оценивается с позиции достижения

основной цели - максимизации прибыли.

Критерий эффективности показывает в какой мере или степени

осуществление хозяйственных мероприятий приближает общество к достижению

социально-экономической цели его развития.

Показатели эффективности призваны дать количественную

оценку результатов осуществления того или иного хозяйственного мероприятия или

их системы, они раскрывают конкретные факторы, стороны, характеристики

оцениваемых объектов.

В анализе эффективности хозяйственной деятельности

используется много различных способов. Среди них можно выделить традиционные

способы, которые широко применяются и в других дисциплинах для обработки и

изучения информации (сравнения, графической, балансовой, средних и

относительных чисел, аналитических группировок).

С целью

оценки экономической эффективности наиболее целесообразно применить общие

положения методологии финансового

анализа. В методологии современного финансового анализа рекомендуется измерять

эффективность хозяйственной деятельности одним из двух способов, отражающих

результативность работы предприятия относительно либо величина авансированных

ресурсов, либо величины их потребления (затрат) в процессе производства. Эти

показатели характеризуют степень деловой активности:

А.

Эффективность авансированных ресурсов =

Б.

Эффективность потребленных ресурсов =

3.1.Понятие и классификация

хозяйственных резервов, принципы их поиска

Под хозяйственными резервами в АХД понимают возможности повышения

эффективности деятельности организации на основе использования достижений

научно-технического прогресса и передового опыта без дополнительных вовлечений

ресурса.

С развитием научно-технического прогресса появляются новые виды сырья и

материалов, новые виды машин и оборудования, новые технологии, более

совершенные формы организации труда, позволяющие снижать материалоемкость,

трудоемкость продукции и услуг, ускорять оборачиваемость средств, повышать

рентабельность и другие показатели эффективности бизнеса.

Для лучшего понимания, более полного выявления и использования

хозяйственные резервы классифицируются по разным признакам.

По пространственному признаку

выделяют внутрихозяйственные, отраслевые, региональные и общегосударственные

резервы.

К внутрихозяйственным относятся

резервы, которые выявляются и могут быть использованы только на анализируемом

предприятии. Они связаны в первую очередь с недопущением потерь и

непроизводительных затрат ресурсов. К ним относятся потери рабочего времени и

материальных ресурсов из-за низкого уровня организации и технологии

производства, бесхозяйственности и др.

Отраслевые резервы - это те, которые могут быть выявлены только на уровне отрасли, например,

разработка новых систем машин, новых технологий, улучшенных конструкций

изделий, выведение новых сортов культур, пород животных и т.д. Поиск этих

резервов является компетенцией отраслевых объединений, министерств, концернов.

Региональные резервы могут быть выявлены и использованы в пределах географического района

(использование местного сырья и топлива, энергетических ресурсов, централизация

вспомогательных производств независимо от их ведомственного подчинения и т.д.).

К общегосударственным резервам

можно отнести ликвидацию диспропорций в развитии разных отраслей производства,

изменение форм собственности, системы управления национальной экономикой и т.д.

Использование таких резервов возможно только путем проведения мероприятий на

общегосударственном уровне управления

По признаку времени резервы

делятся на неиспользованные, текущие и перспективные.

Неиспользованные резервы — это упущенные возможности повышения эффективности производства

относительно плана или достижений науки и передового опыта за прошедшие

промежутки времени.

Под текущими резервами понимают

возможности улучшения результатов хозяйственной деятельности, которые могут

быть реализованы на протяжении ближайшего времени (месяца, квартала, года).

Перспективные резервы рассчитаны обычно на длительное время. Их использование связано со

значительными инвестициями, внедрением новейшихдостижений НТП, перестройкой

производства, сменой технологии производства, специализации и т.д.

Большое значение для организации

поиска резервов имеет их группировка по стадиям жизненного цикла изделия. По этому признаку резервы относятся к стадиям предпроизводственной,

производственной, эксплуатации и утилизации изделия.

Наибольший эффект достигается при поиске резервов на предпроизводственной стадии. Здесь могут быть выявлены резервы

повышения эффективности производства за счет улучшения конструкции изделия,

усовершенствования технологии его производства, применения более дешевого сырья

и т.д. Именно на этой стадии объективно содержатся самые большие резервы

снижения себестоимости продукции. И чем полнее они выявлены на этом этапе, тем

выше эффективность этого изделия вообще.

На производственной стадии

происходит освоение новых изделий, новой технологии и затем осуществляется

массовое производство продукции. На этом этапе величина резервов снижается за

счет того, что уже проведены работы по созданию производственных мощностей,

приобретению необходимого оборудования и инструментов, налаживанию

производственного процесса. И коренное изменение этого процесса уже невозможно

без больших потерь. Поэтому на этой стадии жизненного цикла изделия выявляются

и используются те резервы, которые не затрагивают производственного процесса.

Эти резервы связаны с улучшением организации труда, повышением его

интенсивности, сокращением простоев оборудования, экономией и рациональным

использованием сырья и материалов.

Эксплуатационная стадия делится на гарантийный период, когда исполнитель обязан ликвидировать

выявленные потребителем неполадки, и послегарантийный. На стадии эксплуатации

объекта резервы его более

производительного использования и снижения затрат (экономия электроэнергии,

топлива, запасных частей и т.д.) зависят главным образом от качества

выполненных работ на первых двух стадиях.

Значит, чтобы

получить больший эффект, необходимо проводить поиск резервов непрерывно и

систематически на всех стадиях жизненного цикла изделия и особенно на первых,

более ранних его стадиях, где скрыты наиболее существенные резервы.

По стадиям процесса воспроизводства резервы относятся как к сфере

производства, так и к сфере обращения. Основные

резервы находятся, как правило, в сфере производства, но их много и в сфере

обращения (предотвращение разных потерь продукции на пути от производителя к

потребителю, а также уменьшение затрат, которые связаны с хранением,

перевозкой, продажей готовой продукции и Приобретением производственных

запасов).

Важное значение в АХД имеет группировка резервов по видам ресурсов. Отдельно рассматривают резервы, которые связаны с наиболее ; полным

и эффективным использованием земельных угодий, основных средств производства,

предметов труда и трудовых ресурсов. Такая классификация резервов необходима

для сбалансированности их по всем видам ресурсов. Например, выявлен резерв

увеличения выпуска продукции за счет более эффективного использования трудо-ных

ресурсов. Но чтобы их освоить, необходимо в том же размере ныявить резервы

увеличения производства продукции за счет лучшего использования средств труда и

предметов труда. Если же по какому-либо ресурсу резервов не хватает, то в

расчет принимается наименьшая величина резервов, выявленная по одному из них.

По своей экономической природе и

характеру воздействия на результаты производства резервы делятся на

экстенсивные и интенсивные. К резервам экстенсивного характера

относятся те из них, которые связаны с использованием в производстве

дополнительных ресурсов (материальных, трудовых, земельных и др.). Резервами интенсивного типа считаются

те, которые связаны с наиболее полным и рациональным использованием имеющегося

производственного потенциала. С ускорением НТП ослабевает роль резервов

экстенсивного характера и усиливается поиск резервов интенсификации

производства.

По способам выявления резервы

делятся на явные и скрытые. К явным относятся резервы, которые легко выявить по материалам

бухгалтерского учета и отчетности. Это недостача и порча продукции и материалов

на складах, производственный брак, потери от списания долгов, выплаченные

штрафы, перерасходы всех видов ресурсов по сравнению с действующими нормами на

предприятии и др. Такие потери являются результатом бесхозяйственности,

расточительства, невыполнения обязательств по договорам, неудовлетворительным

состоянием оборудования, недостаточной квалификацией рабочих, низким уровнем

организации производства, нарушением технологических процессов, невыполнением

плана организационно-технических мероприятий и т.д. Для ликвидации таких

перерасходов следует провести мероприятия по усовершенствованию техники,

технологии и организации производства. Необходимо также навести порядок в

хранении и перевозке материальных ценностей, организовать действенный учет и

контроль за их движением, обеспечить выполнение обязательств перед покупателями

и поставщиками, строго выполнять финансовую и расчетную дисциплину и т.д.

К скрытым относятся резервы,

которые связаны с внедрением достижений НТП и передового опыта и которые не

были предусмотрены планом. Для их выявления необходимо провести сравнительный

внутрихозяйственный анализ (с достижениями передовых участков, бригад, работников),

межхозяйственный (с достижениями ведущих предприятий отрасли), а в некоторых

случаях - международные сравнения. И хотя эти резервы не отражаются в

отчетности в виде перерасхода ресурсов по сравнению с существующими

возможностями отечественной и зарубежной практики, но запаздывание в выявлении

и использовании этих резервов временами влечет за собой потери, значительно

большие, чем перерасход ресурсов относительно планового уровня.

Важным признаком при

классификации резервов является время их возникновения. По этому признаку их можно разделить на резервы, не учтенные при

разработке планов, и резервы, возникшие после утверждения плана. Первый вид резервов — это упущенные

возможности повышения эффективности производства, существовавшие, но неучтенные

в момент разработки планов, что является признаком недостаточной обоснованности

и напряженности планов. Другой вид

резервов — это возможности, возникшие после разработки и утверждения

планов. Наличие таких резервов связано с быстрыми темпами НТП, появлением новых

решений и возможностей.

Таким образом, классификация резервов позволяет более глубоко понять

сущность и организовать их поиск комплексно и целенаправленно. Важно при этом

также знать основные принципы поиска

резервов.

1. Поиск

резервов должен носить научный характер, что предполагает знание их

экономической сущности, источники и основные направления их поиска, а также

методики и техники их подсчета.

2. Поиск резервов должен быть комплексным и системным,

что позволяет, с одной стороны, более полно выявлять резервы, а с другой -

избежать их повторного счета.

3. Резервы должны быть экономически обоснованными и

реальными. При их подсчете надо учитывать возможности предприятия,

подкрепленные конкретными мероприятиями.

4. Большое значение для повышения эффективности поиска

резервов имеет предварительное определение резервоемких направлений (участков

производства, где имеются большие потери трудовых и материальных ресурсов,

простои техники и т.д.).

5. Поиск резервов должен быть оперативным. Чем он

оперативнее, тем эффективнее этот процесс. Особое значение имеет сокращение

разрыва во времени между нахождением и освоением резервов.

6. Поиск резервов не должен быть дискретным. Его

необходимо проводить планомерно, систематически.

7. Резервы выявляются тем полнее, чем большее число

работников разных профессий и специальностей участвует в их поиске.

3.2. Методика определения величины

резервов

Для определения величины резервов в АХД используется ряд способов:

прямого счета, сравнения, детерминированного факторного анализа,

функционально-стоимостного анализа, математического программирования и др.

Способ прямого счета применяется

для подсчета резервов экстенсивного характера, когда известна величина

дополнительного привлечения или величина безусловных потерь ресурсов.

Возможность увеличения выпуска продукции (РТУВП) в этом случае определяется

следующим образом: дополнительное количество ресурсов или величина безусловных

потерь ресурсов по вине предприятия (ДР) делится на фактический их расход на

единицу продукции (УР,,) или умножается на фактическую ресурсоотдачу (РО,),

т.е. на материалоотда-чу, фондоотдачу, производительность труда и т.д.:

Р VВП=ДР : УРф или Р VВП=ДР*РОф

Например, планируется увеличить закупку сырья на 600 т. Известно также,

что для производства единицы продукции фактически на предприятии расходуется 20

кг сырья. Значит, дополнительно будет получено 30 000 ед. продукции (600 т : 20

кг). Этот результат можно получить и другим способом, определив

материалоотдачу. В нашем примере выход продукции из 1 т сырья составляет 50 ед.

Отсюда использование дополнительного сырья позволит увеличить объем

производства продукции на 30 000 ед. (600 т -50 ед.).

Таким же способом можно подсчитать резерв увеличения выхода продукции за

счет использования дополнительного количества трудовых ресурсов, основных

производственных фондов и т.д. При подсчете резервов увеличения объемов

производства продукции за счет роста численности персонала необходимо

дополнительное количество рабочих мест умножить на фактический уровень производительности

труда работников этого предприятия, а за счет дополнительных производственных

фондов — их прирост умножить на фактический уровень фондоотдачи.

Способ сравнения применяется для подсчета

величины резервов интенсивного характера, когда потери ресурсов или возможная

их экономия определяются в сравнении с установленными нормами их расхода на анализируемом

предприятии или достигнутым уровнем на передовых предприятиях. Резерв

увеличения производства продукции определяется так: выявленный резерв уменьшения

затрат ресурсов на единицу продукции за счет внедрения достижений науки и

передового опыта (Р ¯УР)

умножается на планируемый объем производства продукции (VВП ) и

делится на планируемый расход ресурсов на единицу продукции с учетом выявленных

резервов его снижения (УРд) или умножается на планируемый (возможный) уровень

ресурсоотдачи (РО ):

Например, для получения единицы продукции фактически затрачено 5,5 кг

сырья при норме 5 кг, фактический же объем производства продукции 60 000 ед.

Отсюда видно, что перерасход ресурсов на единицу продукции составляет 0,5 кг, а

на весь объем производства — 30 000 кг (0,5 кг -60 000 ед.), в

результате чего получено продукции на 6000 ед. меньше по сравнению с планом (30

000 кг : 5 кг). Это неиспользованный резерв предприятия. Его можно определить и

другим способом, умножив количество перерасходованного сырья на плановую

ресурсоотдачу (материалоотдачу): 30 000 -0,2 = 6000 ед.

Для определения величины резервов в АХД широко используются способы

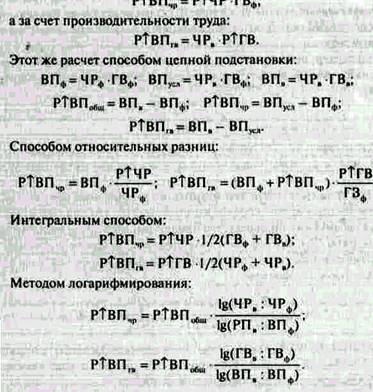

детерминированного факторного анализа: цепной подстановки, абсолютных разниц,

относительных разниц и интегральный метод.

Например, если объем валовой продукции представить в виде произведения

количества рабочих и их выработки (ВП = ЧР ГВ), то резервы увеличения объема

производства продукции за счет увеличения численности рабочих, используя способ

абсолютных разниц, можно определить по формуле:

Результаты корреляционного анализа также

широко используются для подсчета хозяйственных резервов. С этой целью полученный

коэффициент уравнения регрессии при соответствующих факторных показателях нужно

умножить на возможный прирост последних:

Р Y = Р Xi * bi

где Р Y - резерв увеличения результативного

показателя (Y);

Р Xi — резерв

прироста факторного показателя (х);

bi - коэффициенты регрессии уравнения связи.

Большую

помощь в выявлении резервов оказывают способы математического программирования,

которые позволяют оптимизировать величину показателей с учетом условий

хозяйствования и ограничений на ресурсы и тем самым выявить дополнительные и

неиспользованные резервы производства путем сравнения величины исследуемых

показателей по оптимальному варианту с их фактическим или плановым уровнем.

Существенную помощь при подсчете резервов оказывает расчетно-конструктивный метод.

Этот способ применяется в тех случаях, когда исследуемый результативный

показатель можно представить в виде кратной модели.

Например, себестоимость единицы продукции определяется отношением суммы

затрат (3) к количеству произведенной продукции (VВП):

С = Зф / VВПф

Следовательно, для снижения ее уровня необходимо, с одной стороны, найти

резервы увеличения объема производства продукции (Р VВП), а с другой - резервы сокращения затрат на ее производство (Р ¯З) за счет более экономного использования всех видов ресурсов. В то же

время необходимо учитывать, что для освоения резервов увеличения производства

продукции требуются дополнительные затраты (Зд). В итоге методика подсчета

резервов снижения себестоимости продукции в формализованном виде может быть

записана следующим образом:

Все выявленные таким способом резервы должны быть подкреплены

соответствующими мероприятиями. Только в этом случае величина резервов будет

реальной и обоснованной.

Задача

На

основании приведенных данных в таблице

|

Показатели

|

Базисный период

|

Отчетный период

|

|

Производство

продукции тыс. шт. (UBП)

|

854,6

|

958,5

|

|

Количество

отработанного времени тыс. станко-час.(T)

|

56,3

|

61,4

|

UBП=T*B (Выработка

продукции)

Определите:

1) среднюю

выработку продукции;

2)

отклонение и темпы роста показателей;

3)

влияние на изменение объема выпущенной продукции в

отчетном периоде по сравнению с базисным следующих факторов методов абсолютных

разниц и интегральным методом:

изменение количества отработанных станко-часов;

изменение средней выработки;

4)

определить, какой процент прироста производства

продукции обеспечен за счет изменения выработки и количества отработанных

станко-часов;

5)

сделать выводы;

Решение

|

Показатели

|

Ед. изм.

|

План

|

Фактически

|

Отклонение

|

|

1 Реализованная продукция в сопоставимых ценах

|

Тыс.руб.

|

167600

|

198200

|

+30600

|

|

2.Прибыль от реализации

продукции

|

Тыс.руб.

|

29050

|

35670

|

+6620

|

|

3. Прибыли на I руб. реализованной продукции

|

|

0,173

|

0,18

|

+0,007

|

|

4. Рентабельность

|

%

|

17,3

|

18

|

+0,7

|

Прибыль на I руб.

реализованной продукции (КР) = Прибыль от

реализации продукции (П)/ Реализованная

продукция в сопоставимых ценах (В)

Рентабельность (Р) = П /

РП*100%

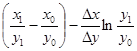

Способ цепной постановки

Р = П / РП*100%

Изменение рентабельности за счет изменения прибыли

DР

= П1 / РП0*100% - П0 / РП0*100%

=+3,95%

Изменение рентабельности за счет увеличения реализованной продукции

DР

= П1 / РП1*100% -

П1 / РП0*100% = - 3,25%

Итого

+ 0,7%

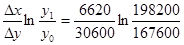

Интегральный метод

Кратная модель интегрального метода выглядит следующим

образом:

П= Р * РП

П = Р * РП0 + 1

/ (2 Р * РП)

П = Р * РП0 + 1

/ (2 Р * РП)

П = РП * Р0 + 1

/ (2 Р * РП)

В нашем случае модель следующая

Р = П / РП*100%

Р =

Р 0 = П0 / РП0*100%= 17,3%

Р 1 = П1 / РП1*100%= 18%

Р общ=

Р общ=  = +0,7%

= +0,7%

= 0,006%

= 0,006%

Р = 0,7 – 0,006 = 0,694%

Выводы: за отчетный год

рентабельность повысилась на 0,7%, повышение произошло за счет изменения

прибыли на 3,95%, а понижение произошло за счет изменения реализованной продукции.

Список литературы

1.

Александров Л.В.,

Карпова Н.Н. Рабочая книга по систематизации информации. - М.: НПО

"Поиск", 1993 г.

2. Баканов М.И., Шеремет А.Д. Теория экономического анализа. -

М.: Финансы и статистика, 1999г. (учебник - 4-е издание, доп. и перераб.);

3. Моисеева Н.К., Карпунин М.Г. Основы теории и практики

функционально-стоимостного анализа. - М.: Высшая школа, 1988г.

4. Факторный, дискриминантный и кластерный анализ. – М.,

Финансы и статистка 1989г.

[1]

Устинова Г.М. Информационные системы менеджмента/ Учебное пособие. - СПб:

Изд-во "ДиаСофт ЮП", 2000. С.15

[2]

Устинова Г.М. Информационные системы менеджмента/ Учебное пособие. - СПб:

Изд-во "ДиаСофт ЮП", 2000. С.89

[3]

Информатика. Базовый курс/ Симонович С.В. и др. - СПб: Питер, 2001. - 640 с.

Симонович С., Евсеев Г., Алексеев А. Общая информатика. - М.: АСТ-Пресс,2000.

С.56

[4]

Новиков Ф., Яценко А. Microsoft

Office 2000 в целом. СПб.: BHV – Санкт-Петербург,1999. С.101-103

[5]

Григорьев В.В., Федотова М.А. Оценка предприятия: теория и практика. М.:

Инфра-М, 1997. С.133.

[6] Есипов В., Маховикова Г., Терехова В. Оценка

бизнеса. – СПб: Питер, 2001. – С.97.