Содержание

1. Сущность, основные направления. Необходимые условия проведения операционного анализа. 3

2. Эффект операционного рычага. Сущность и способы расчета силы воздействия операционного анализа (уровня операционного левериджа) 8

Список литературы.. 14

1. Сущность, основные направления. Необходимые условия проведения операционного анализа

Одной из самых главных задач предприятия является оценка финансового положения предприятия, которая возможна при совокупности методов, позволяющих определить состояние дел предприятия в результате анализа его деятельности на конечном интервале времени.

Цель этого анализа - получение информации о его финансовом положении, платежеспособности и доходности.

Источниками анализа финансового положения предприятия являются формы отчета и приложения к ним, а также сведения из самого учета, если анализ проводится внутри предприятия.

В конечном результате после анализа руководство предприятия получает картину его действительного состояния, а лицам, непосредственно не работающим на данном предприятии, но заинтересованным в его финансовом состоянии (например, кредиторам, которые должны быть уверены, что им заплатят; аудиторам, которым необходимо распознавать финансовые хитрости своих клиентов; вкладчикам и др.) - сведения, необходимые для беспристрастного суждения (например, о рациональности использования вложенных в предприятие дополнительных инвестиций и т.п.).

С помощью финансового анализа оценивается эффективность деятельности предприятия. Для отслеживания зависимости финансовых результатов деятельности от издержек и объемов реализации используется операционный анализ.

Операционный анализ, отслеживающий зависимость финансовых результатов фирмы от объемов производства (реализации), является эффективным методом для оперативного и стратегического планирования. Задача операционного анализа - найти наиболее выгодное сочетание переменных и постоянных издержек, цены и объема реализации. Ключевыми элементами операционного анализа являются валовая маржа, операционный и финансовый рычаг, порог рентабельности и запас прочности фирмы.[1]

Операционный анализ - это анализ зависимостей финансовых результатов предприятия от издержек и объемов производства (реализации). Поэтому его называют также анализом "издержки - объем - прибыль". Этот вид анализа считается одним из наиболее эффективных средств планирования и прогнозирования деятельности предприятия.

Для тщательного проведения анализа безубыточности необходимо провести разделение затрат с выделением как переменных, так и постоянных затрат. Смешанные затраты следует разделить на переменные и постоянные составляющие.

Валовая маржа - это выручка от реализации товара (услуги) за вычетом переменных затрат. Максимизация валовой маржи - одна из главных целей менеджмента, так как именно она является источником покрытия постоянных издержек и формирования прибыли. Коэффициентом валовой маржи называется отношение валовой маржи к выручке от реализации.

Порог рентабельности рассчитывается как отношение суммы постоянных издержек к коэффициенту валовой маржи. Превышение фактической выручки от реализации над порогом рентабельности составляет запас финансовой прочности фирмы. Действие операционного рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли. Этот эффект обусловлен различной степенью влияния постоянных и переменных издержек на формирование финансовых результатов деятельности фирмы при изменении объема производства (реализации). Сила воздействия операционного рычага рассчитывается как отношение валовой маржи к прибыли и показывает, сколько процентов изменения прибыли дает каждый процент изменения выручки. Сила действия операционного рычага максимальна при объеме продаж, близком к порогу рентабельности и уменьшается по мере удаления от порога рентабельности.[2]

Порог рентабельности - это такая выручка (или объем реализации продукции в натуральном выражении), которая обеспечивает полное покрытие всех затрат (переменных и условно-постоянных) и имеет место нулевая прибыль.

В рамках осуществления операционного анализа существует возможность определить не только порог рентабельности всего предприятия, но и отдельного вида продукции или услуг. Именно способность каждого товара "отвечать" за финансовое состояние положена в основу формирования ассортиментной политики предприятия.

Предприятие начинает получать прибыль, когда фактическая выручка превышает пороговую. Чем больше это превышение, тем больше запас финансовой прочности предприятия и больше сумма прибыли. Запас финансовой прочности - это разность между фактической (или планируемой) выручкой от реализации и порогом рентабельности.

Проведение операционного анализа требует от финансовых менеджеров не только широкого использования всех необходимых формул, но и умения на основе расчетов делать правильные выводы, а также разрабатывать возможные сценарии развития производства и просчитывать результаты, к которым они могут привести.

Операционный анализ – неотъемлемая часть управленческого учета. В отличие от внешнего финансового анализа, результаты операционного (внутреннего) анализа могут составлять коммерческую тайну предприятия.

Операционный анализ - один из наиболее эффективных способов измерения и анализа затрат. Это элемент управления затратами предприятия, анализирующий влияние структуры затрат и выручки на рентабельность продукции, либо подразделений предприятия. Он позволяет, путем моделирования, отыскать наиболее выгодное соотношение между переменными и постоянными затратами, ценой продукции и объемом производства.

Операционный анализ, проведенный по основным продуктам, позволяет ответить на ключевые вопросы ведения бизнеса:

- какой продукт, либо направление бизнеса приносит наибольшую прибыль, а какие убыточны?

- производство каких продуктов расширять и финансировать, а производство каких продуктов сворачивать?

- каковы оптимальные цены на продукты?

- какие затраты наиболее значительны по каждому продукту?

- каким образом можно воздействовать на значимые статьи затрат?

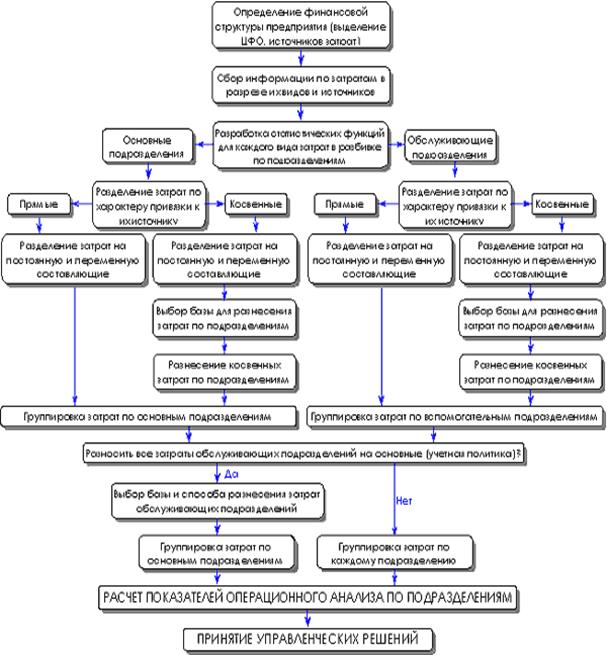

На рисунке 1 представлена последовательность действий по проведению операционного анализа, которая не является жестко закрепленной, а лишь описывают логику анализа.

Анализируя основные показатели операционного анализа, можно экономически грамотно использовать ставки маржинальной прибыли, оптимизировать ассортимент выпускаемой продукции, принимать следующие решения:

- по установлению цен на уже производимую и новую продукцию, ориентируясь на цены конкурентов;

- по выбору и замене оборудования;

- по производству у себя, либо покупки на стороне того или иного полуфабриката;

- по целесообразности принятия дополнительного заказа;

- по поиску вариантов изменения производственной мощности предприятия и т.д.

Рис.1. Операционный анализ по подразделениям предприятия[3]

Условия, с учетом которых применяется модель "Издержки - объем - прибыль", значительно ограничивают интерес к данному виду анализа.

Во-первых, должна существовать возможность для классификации издержек предприятия на постоянные и переменные по единому критерию уровня деловой активности (выраженному либо в стоимостных, либо в натуральных единицах).

Во-вторых, переменные издержки рассчитываются как пропорциональные уровню деловой активности (объему производства).

В-третьих, понятие постоянных издержек как независимых от уровня деловой активности (объема производства) соответствует производственной мощности, которую не изменяет никакая инвестиционная операция в течение анализируемого периода. На самом деле, инвестиционные операции, порождая новые амортизационные отчисления, увеличивают постоянные издержки.[4]

Более того, предприятие должно продавать только один продукт (либо несколько, но в постоянных пропорциях); предприятие не делает запасов; продажная цена не зависит от проданного количества и т. д.

2. Эффект операционного рычага. Сущность и способы расчета силы воздействия операционного анализа (уровня операционного левериджа)

Ключевыми элементами операционного анализа служат: операционный рычаг, порог рентабельности и запас финансовой прочности предприятия.

Действие операционного (производственного, хозяйственного) рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.[5]

Пусть, например, выручка от реализации в первом году составляет 11 000 млн. руб. при переменных затратах 9 300 млн. руб. и постоянных затратах 1 500 млн. руб. (в сумме 10 800 млн. руб.). Прибыль равна 200 млн. руб. Предположим далее, что выручка от реализации возрастает до 12 000 млн. руб. (+9,1%). Увеличиваются на те же 9,1 %и переменные затраты. Теперь они составляют 9 300 млн. руб. + 846,3 млн. руб. = 10 146,3 млн. руб. Постоянные затраты не изменяются: 1 500 млн. руб. Суммарные затраты равны 11 646,3 млн. руб., прибыль же достигает 353,7 млн. руб., что на 77% больше прибыли прошлого года. Выручка от реализации увеличилась всего на 9,1%, а прибыль — на 77%! Как после этого не проникнуться идеей разумной экономии на постоянных, в том числе и управленческих, затратах.

Решая задачу максимизации темпов прироста прибыли, вы можете манипулировать увеличением или уменьшением не только переменных, но и постоянных затрат, и в зависимости от этого вычислять, на сколько процентов возрастет прибыль. Так, при увеличении переменных затрат на 9,1%) а постоянных затрат — всего на 1%, прибыль увеличится уже не на 77%, как раньше, а на 69,4%. 5%-ное увеличение постоянных затрат снижает темпы прироста прибыли по сравнению с первым годом до 39,4%. А если уменьшить постоянные затраты на 1%? На 5%?

В практических расчетах для определения силы воздействия операционного рычага применяют отношение так называемой, валовой маржи (результата от реализации после возмещения переменных затрат) к прибыли. Валовая маржа представляет собой разницу между выручкой от реализации и переменными затратами. Этот по казатель в экономической литературе обозначается так же, как сумма покрытия. Желательно, чтобы валовой маржи хватало не только на покрытие постоянных расходов, но и на формирование прибыли.

Сила воздействия операционного рычага = валовая маржа/прибыль

В нашем случае сила воздействия операционного рычага равна (11 000 млн. руб. - 9 300 млн. руб.) : 200 млн. руб. == 8,5. Это означает, что при возможном увеличении выручки от реализации, скажем, на 3%, прибыль возрастет на 3% х 8,5 = 25,5%; при снижении выручки от реализации на 10% прибыль снизится на 10% х 8,5 = 85%, а увеличение выручки на 9,1% даст прирост при были на 77%. Последнюю цифру мы, кажется, уже где-то встречали?

Далее, если трактовать силу воздействия операционного рычага как процентное изменение валовой маржи (или, в зависимости от целей анализа — нетго-результата эксплуатации инвестиций) при данном процентном изменении физического объема продаж, то наша формула может быть представлена в таком виде:

Сила воздействия операционного рычага =(∆НРЭИ/НРЭИ)/(∆К/К)

(К обозначает физический объем реализации).

Формула силы воздействия операционного рычага поможет ответить на вопрос, насколько чувствительна валовая маржа, либо нетто-результат эксплуатации инвестиций к изменению физического объема сбыта продукции. А дальнейшие последовательные преобразования этой формулы дадут способ расчета силы воздействия операционного рычага с использованием цены единицы товара, переменных затрат на единицу товара и общей суммы постоянных затрат:

Сила воздействия операционного рычага =(выручка от реализации – суммарные переменные затраты)/( выручка от реализации - суммарные переменные затраты – суммарные постоянные затраты) = валовая маржа / прибыль[6]

Теперь имеем уже не один, а несколько способов расчета силы операционного рычага — по любому из промежуточных звеньев в цепи наших формул. Заметим также, что сила воздействия операционного рычага всегда рассчитывается для определенного объема продаж, для данной выручки от реализации. Изменяется выручка от реализации — изменяется и сила воздействия операционного рычага. Сила воздействия операционного рычага в значительной степени зависит от среднеотраслевого уровня фондоемкости: чем больше стоимость основных средств, тем больше постоянные затраты — это, как говорится, объективный фактор.

Вместе с тем, эффект операционного рычага поддается контролю именно на основе учета зависимости силы воздействия рычага от величины постоянных затрат: чем больше постоянные затраты (при постоянной выручке от реализации), тем сильнее действует операционный рычаг, и наоборот.

Когда же выручка от реализации снижается, сила воздействия операционного рычага возрастает как при повышении, так и при понижении удельного веса постоянных затрат в общей их сумме. Каждый процент снижения выручки дает тогда все больший и больший процент снижения прибыли, причем грозная сила операционного рычага возрастает быстрее, чем увеличиваются постоянные затраты.

При возрастании выручки от реализации, если порог рентабельности (точка самоокупаемости затрат) уже пройден, сила воздействия операционного рычага убывает: каждый процент прироста выручки дает все меньший и меньший процент прироста прибыли (при этом доля постоянных затрат в общей их сумме снижается). Но при скачке постоянных затрат, диктуемом интересами дальнейшего наращивания выручки или другими обстоятельствами, предприятию приходится проходить новый порог рентабельности (подробно о пороге рентабельности см. ниже). На небольшом удалении от порога рентабельности сила воздействия операционного рычага будет максимальной, а затем вновь начнет убывать, и так вплоть до нового скачка постоянных затрат с преодолением нового порога рентабельности.

Все это оказывается чрезвычайно полезным для:

- планирования платежей по налогу на прибыль, в частности, авансовых;

- выработки деталей коммерческой политики предприятия.[7]

При пессимистических прогнозах динамики выручки от реализации нельзя раздувать постоянные затраты, так как потеря прибыли от каждого процента потери выручки может оказаться многократно большей из-за слишком сильного эффекта операционного рычага. Вместе с тем, если вы уверены в долгосрочной перспективе повышения спроса на ваши товары (услуги), то можно себе позволить отказаться от режима жесткой экономии на постоянных затратах, ибо предприятие с большей их долей будет получать и больший прирост прибыли.

При снижении доходов предприятия постоянные затраты уменьшить весьма трудно. По существу, это означает, что высокий удельный вес постоянных затрат в общей их сумме свидетельствует об ослаблении гибкости предприятия. В случае необходимости выйти из своего бизнеса и перейти в другую сферу деятельности, круто диверсифицироваться предприятию будет весьма сложно и в организационном, и особенно в финансовом смысле. Чем больше стоимость материальных основных средств, тем больше предприятие “увязает” в нынешней своей рыночной нише (не зря, например, гибкими считаются издательства, не имеющие собственных типографий и заказывающие изготовление тиражей книг на договорных условиях).

Мало того, повышенный удельный вес постоянных затрат усиливает действие операционного рычага, и снижение деловой активности предприятия выливается в умноженные потери прибыли. Остается утешаться тем, что если выручка наращивается все-таки достаточными темпами, то при сильном операционном рычаге предприятие хотя и платит максимальные суммы налога на прибыль, но имеет возможность выплачивать солидные дивиденды и обеспечивать финансирование развития.

Все это убеждает в том, что сила воздействия операционного рычага указывает на степень предпринимательского риска, связанного с данной фирмой: чем больше сила воздействия операционного рычага, тем больше предпринимательский риск.

Итак, ключевым элементом операционного анализа выступает расчет точки безубыточности, порога рентабельности, запасов прочности и операционного рычага.

Операционный (производственный) леверидж, характеризующий один из аспектов предпринимательского риска. Предпринимательский (деловой) риск состоит в том, что предприятие может не получить запланированную величину операционной прибыли (до уплаты процентов и налога на прибыль). Очевидно, что такому результату может способствовать множество различных факторов: снижение спроса на продукцию, усиление конкуренции, рост цен на сырье и др. Наряду с ними увеличению операционного риска способствует высокая доля постоянных расходов предприятия в общей структуре затрат. Чем выше эти доля, тем сильнее вероятность того, что даже незначительное снижение объема продаж обернется для предприятия убытками. С другой стороны, в определенных условиях даже небольшое увеличение объема продаж приведет к резкому росту прибыли. Операционный леверидж (по-русски – эффект операционного рычага) показывает степень изменения операционной прибыли в ответ на изменение объема продаж.

Список литературы

1. Абрюмова М.С., Грачев А.В.. Анализ финансово-экономической деятельности предприятия; Учебно-практическое пособие; Издание 2-е, исправленное. - М.: Дело и Сервис, 2003.

2. Крешнина М.Н. Финансовый анализ предприятия. - М.: Банки и биржи, ЮНИТИ, 2004.

3. Савицкая Г.В. Финансы предприятия. – М.: Инфра-М, 2004.

4. Финансовый менеджмент./ Под общей редакцией В.И. Стражева; 4-е издание, исправленное и дополненное. – М.: Высшая школа, 2003.

5. Финансы / Под ред. проф. В.М. Родионова. - М.: Финансы и статистика, 2002.

6. Финансы предприятий и организаций: учебник для вузов / Под ред. Л.А. Дробозиной. - М.: Финансы и статистика, 2003.

[1] Финансовый менеджмент./ Под общей редакцией В.И. Стражева; 4-е издание, исправленное и дополненное. – М.: Высшая школа, 2003. – с. 203.

[2] Савицкая Г.В. Финансы предприятия. – М.: Инфра-М, 2004. – с. 157.

[3] Финансовый менеджмент./ Под общей редакцией В.И. Стражева; 4-е издание, исправленное и дополненное. – М.: Высшая школа, 2003. – с. 205.

[4] Абрюмова М.С., Грачев А.В.. Анализ финансово-экономической деятельности предприятия; Учебно-практическое пособие; Издание 2-е, исправленное. - М.: Дело и Сервис, 2003. – с. 147.

[5] Финансы предприятий и организаций: учебник для вузов / Под ред. Л.А. Дробозиной. - М.: Финансы и статистика, 2003. – с. 225.

[6] Финансовый менеджмент./ Под общей редакцией В.И. Стражева; 4-е издание, исправленное и дополненное. – М.: Высшая школа, 2003. – с. 209.

[7] Финансы / Под ред. проф. В.М. Родионова. - М.: Финансы и статистика, 2002. – с. 481.