ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ

ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Курсовая работа

по

дисциплине «ФИНАНСЫ»

на тему:

«БЮДЖЕТНОЕ ПЛАНИРОВАНИЕ В

СИСТЕМЕ

ФИНАНСОВОГО ПЛАНИРОВАНИЯ»

Исполнитель: студентка 4 курса, спец.«ФиК»

Руководитель:

Москва, 2007г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ…………………………………………………………………………..3

1. БЮДЖЕТНОЕ ПЛАНИРОВАНИЕ В СИСТЕМЕ

ФИНАНСОВОГО ПЛАНИРОВАНИЯ ……………………………………………………………….....6

1.1. Экономическая сущность бюджетного планирования……………………..6

1.2. Классификация методов бюджетного

планирования………………….....14

1.3. Система

и механизм бюджетного планирования в РФ…………………...18

1.4. Основные цели и этапы разработки перспективного финансового

плана.21

2. АНАЛИЗ ОСНОВ БЮДЖЕТНОГО ПЛАНИРОВАНИЯ…………………….25

2.1. Сравнительный анализ методологий бюджетного планирования………..25

2.2. Анализ и прогноз

элементов федерального

бюджета………………...30

3. ПУТИ

ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ БЮДЖЕТНОГО ПЛАНИРОВАНИЯ В СИСТЕМЕ ФИНАНСОВОГО

ПЛАНИРОВАНИЯ В РФ...36

ЗАКЛЮЧЕНИЕ……………………………………………………………………..41

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

..............................………….45

ВВЕДЕНИЕ

Актуальность данной темы курсовой работы состоит в том, что важным

условием для обеспечения динамичного и устойчивого социально-экономического

развития РФ является совершенствование методов бюджетного планирования. Эффективность процессов и методов бюджетного планирования непосредственно

влияет на экономику РФ в части формирования консолидированного бюджета РФ и на

экономику регионов. В настоящее время в

РФ проводится реформа бюджетной системы, суть которой состоит в переходе от

идеологии контроля над затратами к идеологии управления результатами путем

оптимальной децентрализации управления общественными финансами. Регионы перешли на

казначейское исполнение бюджета, что вызвало необходимость обработки и анализа

больших объемов бюджетных данных. В

финансовых органах стала обрабатываться информация не только в разрезе главных

распорядителей бюджетных средств, но и в разрезе бюджетополучателей этих

средств; значительно увеличилась детализация данных в приложениях к бюджету.

Все это сделало неприменимыми существующие методы расчета бюджета и потребовало

их пересмотра.

Чрезвычайно высока потребность финансовых

органов в совершенствовании систем

бюджетного планирования. Это выражается в необходимости быстро и достоверно

формировать множество вариантов расчета бюджетного плана, анализировать

информацию из различных источников, обеспечивать «прозрачность» бюджета (в том

числе в отношении расчетов и влияния различных участников процесса согласования

бюджетного плана).

В финансовых органах актуальна проблема перехода на новые методы

расчета бюджета. В соответствии с концепцией бюджетных реформ в РФ, в настоящее

время активно ведутся исследования в области организации среднесрочного бюджетного планирования, ориентированного на

результат. В ближайшие годы ожидаются радикальные изменения в организации всего

бюджетного процесса и его полная переориентация на достижение конечных,

общественно значимых и измеримых результатов.

Преимуществом перспективного финансового

планирования является повышение сбалансированности и устойчивости бюджетной

системы РФ, макроэкономической стабильности, а также предсказуемость и

преемственность бюджетной, налоговой, таможенной, долговой, инвестиционной и

денежно-кредитной политики.

Одним из наиболее важных механизмов,

позволяющих государству осуществлять экономическое и социальное регулирование,

является финансовый механизм - финансовая система общества, главным звеном

которой является государственный бюджет. Именно посредством финансовой системы

государство образует централизованные и воздействует на формирование

децентрализованных фондов денежных средств, обеспечивая возможность выполнения

возложенных на государственные органы функций.

Бюджет РФ, являясь важнейшим звеном финансовой системы страны и отражая

содержание процессов производства и распределения общественного продукта и

национального дохода, представляет собой экономическую форму образования и

использования основного централизованного фонды денежных средств государства.

Вопросы эффективности государственного бюджета и бюджетных расходов

непосредственно связаны с государственным финансовым контролем. Именно он

позволяет сопоставить фактические результаты использования бюджетных средств с

плановыми, выявить имеющиеся недостатки и правонарушения в области

финансирования бюджетных расходов и наметить путь повышения их эффективности.

Цель курсовой работы состоит в исследовании

повышения эффективности бюджетного планирования в системе финансового

планирования в РФ. В работе предложены пути совершенствования планирования

бюджета, позволяющие: обеспечить повышение результативности и эффективности обслуживания

граждан; повысить прозрачность бюджетного планирования и обеспечить надежную

статистическую базу; повысить технические возможности планирования, и как

следствие – высвободить время и предоставить необходимые инструменты для более

качественно решения экономических задач; оперативно перейти на новые методы

бюджетного планирования (в частности, на технологию среднесрочного бюджетного

планирования, ориентированного на результат).

В связи с

поставленной целью в работе решались следующие задачи:

- Изучение экономической

теории бюджетного планирования;

- Классификация методов бюджетного планирования, анализ развития и применения различных методов бюджетного

планирования;

- Изучение

системы и механизма бюджетного планирования;

- Изучение целей и этапов

разработки перспективного финансового планирования;

- Проведение

анализа элементов бюджетного планирования;

- Поиск путей совершенствования

бюджетного планирования.

Предмет и объект исследования. В качестве объекта исследования выступает

- бюджетное планирование. Предметом

исследования является анализ

методов бюджетного планирования в РФ.

Теоретической и

методологической базой исследования являются труды отечественных и зарубежных ученых и

специалистов, законодательные и нормативные акты РФ, методические и справочные

материалы, данные периодических изданий.

Суть исследования заключается в

теоретическом и методологическом обосновании организации планирования бюджета с

учетом изменчивости применяемых методов бюджетного планирования в контексте

реформы бюджетной системы РФ.

1. БЮДЖЕТНОЕ ПЛАНИРОВАНИЕ В СИСТЕМЕ

ФИНАНСОВОГО ПЛАНИРОВАНИЯ

1.1.

Экономическая сущность бюджетного

планирования

Бюджетное планирование – централизованное распределение и

перераспределение валового общественного продукта и национального дохода между

звеньями финансовой системе на основе общенациональной социально-экономической

программы развития страны в процессе составления и исполнения бюджетов и

внебюджетных фондов разного уровня.

Главная задача бюджетного планирования — наиболее полное выявление и

мобилизация внутренних ресурсов хозяйства для обеспечения необходимыми

денежными средствами высоких темпов развития экономики, повышения уровня и качества жизни населения,

укрепления могущества страны.

Принципы

бюджетного планирования:

1.

Выявление всех материальных и финансовых резервов.

2.

Регулирование бюджетного процесса едиными правовыми нормами.

3.

Адресный и целевой характер бюджетных средств.

4.

Непрерывность в планировании бюджета.

5.

Стабильность финансовых показателей.

6.

Балансовый метод.

Определение сущности, роли и места бюджета в системе воспроизводства

служит основным методологическим пунктом развития теории бюджетного

планирования и использования ее результатов в создании и совершенствовании

бюджетной системы. Сущность бюджета нельзя рассматривать вне конкретных экономических

условий, поскольку она зависит от системы производственных отношений, того или

иного способа производства и определяется ею.

Бюджет – форма образования и расходования

фонда денежных средств, предназначенных для финансового обеспечения функций и

задач органов государственной власти и местного самоуправления.

Финансовое планирование на общегосударственном и территориальном уровне

обеспечивается системой финансовых планов, которые увязываются с материальными

и трудовыми балансами в стоимостном выражении. В систему финансовых планов

входят перспективные финансовые планы и

сводные финансовые балансы, составляемые на общегосударственном и территориальном

уровнях управления.

Перспективный финансовый план разрабатывается на основе показателей

прогноза экономического и социального развития государства. В нем содержатся

данные о возможностях бюджета по мобилизации доходов и финансированию расходных

статей бюджета. Этот план составляется на три года по укрупненным показателям

бюджета. План ежегодно корректируется на показатели уточнения прогноза

социально-экономического развития государства [7, c. 36].

Сводный финансовый баланс – это баланс финансовых ресурсов, созданных и

использованных в государстве или на определенной территории. Сводный финансовый

баланс охватывает средства всех бюджетов, внебюджетных целевых фондов и

предприятий, расположенных на соответствующей территории.

Составление сводного финансового баланса является подготовительным

этапом разработки адресного финансового плана, т. е. бюджета. Со сводным

финансовым планированием тесно связано бюджетное прогнозирование.

Бюджетное прогнозирование является адресным и рассчитано на бюджетный

период, т. е. не более чем на год. Под прогнозом развития бюджета

подразумевается комплекс вероятностных оценок возможных путей развития его

доходной и расходной частей.

Цель бюджетного прогнозирования – на основе сложившихся тенденций,

конкретных социально-экономических условий и перспективных оценок разработать и

обосновать оптимальные пути развития бюджета и на этой основе дать предложения

по его укреплению.

Следующий этап бюджетного планирования – процесс составления проекта

бюджета. Главная задача разработки проекта бюджета – определение объема

денежных средств, централизуемых в бюджете с целью финансового обеспечения

функций, возложенных на органы государственной власти и органы местного

самоуправления, и мероприятий, предусмотренных прогнозом экономического и

социального развития государства и территорий.

Главным источником информации для составления проекта бюджета служит

прогноз социально – экономического развития государства или территории, которая

в свою очередь разрабатывается на основе данных экономического и социального

развития за отчетный период, тенденций развития на планируемый год и других

показателей.

В основу разработки проекта федерального бюджета закладываются

направления планируемой финансово-бюджетной политике, определенной в Бюджетном

послании Президента РФ Правительству Российской Федерации, и показатели

разработанного Министерства экономики РФ прогнозе социально-экономического

развития России на планируемый год, уточненных параметров среднесрочного

прогноза социально-экономического развития России, показателей сводного

финансового баланса. Также, используются показатели денежной программы,

составляемой Центральным банком РФ, и показатели долгосрочных федеральных

целевых программ, перечень которых определяется Правительством РФ на основе

долгосрочных и среднесрочных прогнозов социально- экономического развития

страны [10, c. 3].

На первой стадии формирования проекта бюджета федеральными органами

исполнительной власти разрабатываются сценарные условия экономического и

социального развития на планируемый год, в котором отражены главные

макроэкономические показатели и материалы для уточнения параметров

среднесрочного прогноза экономического и социального развития страны.

После одобрения Правительством РФ

сценарных условий Министерство финансов РФ разрабатывает основные

характеристики доходов и расходов

федерального бюджета на планируемый год и проектирования размеров основных

доходов и расходов федерального бюджета на среднесрочную перспективу.

На второй стадии разработки бюджета федеральными органами исполнительной

власти производится распределение предельных объемов бюджетных средств по

показателям бюджетной классификации, а также адресное распределение финансовых

ресурсов между главными распорядителями бюджетных средств. При этом

Министерство экономики РФ определяет федеральные целевые программы, подлежащие

финансированию, и согласовывает объемы их финансирования в плановом году [10, c. 3].

Бюджетное

планирование в РФ осуществляется в соответствии с социально-экономической

политикой государства и включает составление бюджета на очередной финансовый

год и перспективного финансового плана. Важнейшим

этапом бюджетного планирования является выбор целей и приоритетов бюджетной

политики на долгосрочную перспективу. Выбор происходит на основе прогноза социально-экономического

развития. Максимально эффективными считаются бюджетные программы, в наибольшей степени,

достигшие поставленной цели. Ошибки на стадии определения приоритетов бюджетной

политики являются самыми дорогостоящими, поэтому желательно, чтобы целевые

установки корректировались в результате анализа влияния экономической политики

на ключевые индикаторы социально-экономического развития в долгосрочной

перспективе [8, c. 18].

Наиболее перспективным методом планирования является бюджетирование, ориентированное на результат.

В настоящее время идет интенсивное

изучение возможных механизмов внедрения практики бюджетирования,

ориентированного на результат, в бюджетный процесс России на всех уровнях бюджетной системы [20, c. 11].

Бюджетирование – это формализованный

процесс, охватывающий как законодательную, так и исполнительную власть, который

ведет к определению того, какие общественные услуги будут предоставляться, кто

будет их получателем, и каким образом эти услуги будут предоставляться.

Главной формой бюджетного планирования

является бюджетный процесс, представляющий собой деятельность по составлению

проекта бюджета, его рассмотрению, утверждению, исполнению, составлению отчета

об исполнении и его утверждению.

Бюджетный процесс состоит из следующих этапов, которые накладываются друг на друга:

- бюджетное прогнозирование (разрабатывается

прогноз экономического развития государства);

- бюджетное планирование (составляется и

утверждается бюджетный план);

- исполнение

бюджетного плана (обеспечивается выполнение бюджетного плана – собираются

доходы и производятся расходы);

- контроль бюджета

(финансовый аудит и аудит эффективности управления бюджетом);

- анализ бюджета

(сравнение бюджетного плана с отчетом об исполнении бюджета, анализ полученных

результатов).

Бюджетный процесс в РФ

регламентируется Бюджетным кодексом, в котором определены участники бюджетного

процесса и их полномочия, порядок составления проектов бюджета, его

рассмотрения и утверждения; установлен порядок составления, утверждения и

исполнения отчета об исполнении и финансового контроля [4, c. 164].

Участниками бюджетного процесса являются:

- президент РФ,

- органы законодательной

(представительной) власти,

- органы исполнительной власти

всех уровней,

- финансовые органы,

- органы, осуществляющие сбор

доходов бюджетов,

- органы кредитно-денежного

регулирования,

- органы финансового контроля,

- государственные внебюджетные

фонды,

- главные распорядители бюджетных

средств.

Представительные органы власти рассматривают и утверждают проекты

бюджетов и отчетов об их исполнении.

Исполнительные органы власти осуществляют сводное финансовое

планирование, составление проектов бюджетов, внесение проектов бюджетов на

рассмотрение представительных органов власти, исполнение бюджетов, анализ и контроль

за исполнением бюджетов.

Банк Российской Федерации совместно с Правительством России

разрабатывает и представляет на рассмотрение Государственной Думы основные

направления денежно-кредитной политики государства, обслуживает денежные счета

Казначейства Российской Федерации, счета государственных целевых внебюджетных

фондов, счета территориальных бюджетов.

Главный

распорядитель бюджетных средств — это орган исполнительной власти, имеющий

право распределять средства между распорядителями и получателями бюджетных

средств. Он утверждает им сметы доходов

и расходов, осуществляет контроль за рациональным, целевым

использованием бюджетополучателем бюджетных средств.

Бюджетополучатель

(бюджетное учреждение) — это организация, созданная органом исполнительной

власти для осуществления функций некоммерческого характера (управление,

оборона, социально-культурные мероприятия и др.) и финансируемая в сметном

порядке из бюджета или внебюджетных фондов.

Контрольно-счетные

органы (Счетная Палата Российской Федерации, контрольно-счетные палаты

субъектов Российской Федерации и муниципальных образований) осуществляют

контроль за исполнением соответствующих бюджетов и внебюджетных фондов,

проводят внешний аудит отчетов об исполнении бюджетов и внебюджетных фондов.

В соответствии с Бюджетным кодексом РФ принятые правительством проект

бюджета и другие документы, и материалы вносятся на рассмотрение и утверждение

в Государственную Думу не позднее 15 августа. Одновременно они также

представляются Президенту [3, c. 8].

Федеральный бюджет не вступает в силу до начала очередного финансового

года, если он не принят Государственной Думой до 1 декабря текущего года, а

также в случае не вступления его в силу до 1 января очередного года по другим

причинам. В РФ бюджетный период, т. е. время совершения процесса исполнения

бюджета, установлен с 1 января по 31 декабря, следовательно, он совпадает с

календарным годом. Продолжительность бюджетного процесса значительно больше

бюджетного периода, так как в бюджетный процесс включается время, необходимое

для бюджетного планирования, последующего бюджетного контроля и других действий

[22, c. 89].

Исполнение бюджета заключается в обеспечении поступления налоговых и

неналоговых платежей и финансировании операций в пределах сумм, предусмотренных

на текущий бюджетный год.

Организация исполнения бюджета осуществляется Министерством финансов,

Государственной налоговой службой, Государственным таможенным комитетом,

Федеральным казначейством и их органами на местах. Рассмотрим систему управления бюджетом (рис. 1.) в качестве субъекта управления выступает

бюджетный аппарат, в качестве объекта управления – бюджетная система, в

качестве инструмента воздействия – бюджетный механизм. Конечная цель системы

управления бюджетом – реализация бюджетной политики.

Рис. 1. Система управления бюджетом

Таким

образом, система управления бюджетом – это система, обеспечивающая

целенаправленное воздействие бюджетного аппарата на бюджетную систему

(совокупность бюджетных отношений) посредством функционирования бюджетного

механизма, реализующего достижение целей бюджетной политики. Бюджетная политика – это деятельность по

управлению бюджетом, направленная на достижение государственных целей.

Цель бюджетной политики определяет приоритеты

государства в отношении:

- сбора

доходов (вводимые налоги, процентные ставки и т.д.);

- предоставления

обществу услуг (благ) и равномерности их распределения;

- стабилизации (обеспечения равномерного

протекания экономического развития).

Под бюджетным

аппаратом понимается совокупность всех организационных структур,

осуществляющих управление бюджетом. Бюджетный аппарат

осуществляет управление бюджетом посредством бюджетного механизма. Бюджетный механизм создается государством как

совокупность конкретных форм бюджетных отношений, специфических методов

мобилизации и использования бюджетных средств, принципов планирования и

финансирования, условий и методов осуществления финансового контроля. А также является реальным

воплощением бюджетной политики и отражает конкретную нацеленность бюджетных

отношений на решение экономических и социальных задач каждого этапа развития

страны [2, c. 214].

Структура бюджетного механизма:

1) мобилизация денежных средств в

федеральные, региональные и местные бюджеты;

2)

расходование бюджетных средств путем их предоставления юридическим и физическим

лицам;

3) межбюджетное распределение и

перераспределение финансовых ресурсов. Звенья бюджетного механизма

функционируют с помощью методов, способов, условий, определяющих объем и

движение бюджетных ресурсов.

Выделяют в

структуре бюджетного механизма следующие элементы:

а) бюджетное

планирование (прогнозирование),

б) организация

бюджетного процесса,

в) бюджетное

регулирование

г) бюджетный

контроль.

Каждому из элементов присущи специфические методы, с помощью

которых решаются задачи, возникающие на каждой стадии бюджетного процесса.

1.2.

Классификация методов бюджетного планирования

Процесс трансформации методологий бюджетного

планирования (рис. 2.) состоит из следующих этапов: дополнительно к

существующим методам бюджетного планирования разрабатываются новые методы (1);

органы исполнительной власти в процессе обсуждений и на основе определенных

критериев выбирают некоторый набор методов, которые затем внедряются в жизнь

после проработки и выпуска методических рекомендаций, законодательных и

нормативных актов (2); в финансовом

органе происходит реорганизация

управления с применением этих новых методов (3); после использования на

практике новых методов производится их оценка (4); по результатам этой оценки,

во-первых, разрабатываются кодексы лучшей практики для применения в других

регионах (если опыт этого региона признан удачным) (5), а во-вторых, на

основании произведенных оценок анализируется недостатки применения методов, что

естественным образом вызывает разработку новых методов (1).

Рис. 2. Процесс трансформации методологий

бюджетного планирования

Рис. 2. Процесс трансформации методологий

бюджетного планирования

Следует обратить внимание на тот факт, что

изложенная последовательность трансформации методологий бюджетного планирования

отражает главным образом изменчивость применяемых методов [9, c. 88].

Классификация методов бюджетного

планирования:

1. Теория малых изменений. Финансовое планирование в свете теории малых

изменений основывается на предположении, что принципиальные изменения в

структуре бюджета невозможны, и что политики, как правило, не в состоянии

провести глубокий анализ осуществляемой стратегии. Вследствие этого

разрабатываемый бюджет преимущественно определяется прошлогодним бюджетом, т.е.

принятыми ранее решениями. Большая

часть бюджета никем не контролируется и повторяется из года в год, окончательный

бюджет нового года становится очень похожим на прошлогодний. Изменения в бюджет

являются не очень значительными и возникают в результате некоторых внешних

обстоятельств. Эта теория не имеет

нормативного характера [9,

c.92].

2. Нормативный

подход к планированию расходов бюджета основывается на выделении понятия

нормативов расходов, благодаря чему расходы могут быть рассчитаны путем перемножения

нормативов на количественные показатели (численность различных категорий

населения, состав сети учреждений и т.д.).

Нормы и нормативы, используемые в

нормативном подходе к планированию расходов бюджета, классифицируются следующим образом:

- по форме

выражения: натуральные, абсолютные, относительные, стоимостные;

- по степени

детализации: индивидуальные, комбинированные, укрупненные;

- по уровню

применимости: народнохозяйственные, отраслевые;

- по методам

установления: государственные, муниципальные;

- по мере

удовлетворения потребностей: минимальные, оптимальные.

В РФ нормативный подход к расчету расходов в

большой степени определяется наличием системы государственных минимальных

социальных стандартов, которые определяют минимальный уровень финансирования

социальных расходов. Проводимая в

настоящее время реформа бюджетной системы, особенно в части внедрения

бюджетирования, ориентированного на результат, очевидно, заставит в

значительной степени отказаться от системы минимальных государственных

социальных стандартов. Тем не менее, значительные наработки в области расчетов

расходов с применением нормативного подхода, могут быть полезны при расчете

затрат на реализацию программ, направленных на достижение конечных результатов [12, c. 21].

3. Многолетнее

(среднесрочное) планирование является

техникой финансового планирования, которая расширяет горизонт планирования на

несколько лет, что позволяет соотносить планируемый бюджет со

стратегическими и тактическими целями государства.

Многолетнее финансовое планирование является

важнейшим инструментом финансовой и экономической стабилизации, а также

позволяет решать другие задачи, к которым относятся:

- проверка

правительственных и законодательных решений на предмет соответствия среднесрочной

и долгосрочной финансовой стратегии государства;

- обеспечение

преемственности бюджетного процесса;

- повышение

прозрачности и эффективности бюджетного процесса;

- экономия

времени и иных ресурсов, расходуемых на составление проектов бюджетов.

Недостаток этого метода – его определенная

негибкость. Преодолеть этот недостаток можно следующим комплексом решений:

- создание

стабилизационного фонда на случай непредвиденного ухудшения обстоятельств,

перспективное планирование формирования и средств этого фонда;

- возможность

пересмотра показателей перспективных планов по мере приближения будущих

периодов.

Отличительной особенностью многолетнего

планирования является возможность пересмотра (коррекции) плана на последующие

годы по мере их приближения [7, c. 42].

4. Метод составления бюджета с нуля

предполагает ежегодную необходимость защиты всех программ,

осуществляемых органами самоуправления. Процесс планирования начинается с

описания «пакета решений», подготовленных руководителями подразделений местной

администрации. Это описание содержит классификацию важности отдельных заданий,

размер финансирования, описание проводимой деятельности, обоснование связи

осуществляемых действий с целями организации. Оно содержит также анализ

последствий возможного отказа от осуществления отдельных видов деятельности.

Руководители отделов собирают описания деятельности, ранжированные по степени

важности, проводят их повторное ранжирование и передают необходимую информацию

лицам, ответственным за подготовку бюджета. Этот метод заставляет ясно

формулировать иерархию приоритетов на каждом уровне организационной структуры

местной администрации; если он последовательно реализуется, то бюджет будет

составляться по принципу «снизу вверх», а не «сверху вниз» организационной иерархии

[9, c. 89].

5. Бюджет,

основанный на показателях эффективности («Бюджет целей и эффективности») – это финансовый план органа местного

самоуправления, подготовленный таким образом, что, прежде чем в него будут

внесены расходы, администрация должна подготовить декларацию результатов

программы и план оказания услуг, содержащие цели, способы их достижения и

объективные показатели, позволяющие оценить ход реализации. Этот метод

предполагает, что основным показателем, характеризующим выполнение бюджета,

является достижение заданных измеримых параметров. Таким образом, бюджет играет

роль источника средств и формулировки целей (показателей эффективности), что

должно вести к повышению качества услуг при более низких ценах.

6. Бюджет,

основанный на заданиях – это

финансовый план органа местного самоуправления, подготовленный таким образом,

что, прежде чем расходы будут внесены в план, администрация должна подготовить

в виде бюджетных заданий подробные планы (в финансовом и натуральном выражении)

того, что должны осуществить получатели бюджетных средств. Форма бюджета,

основанного на заданиях, позволяет описать расходы с точки зрения их вклада в

достижение целей, поставленных органами самоуправления. При составлении бюджета

основной акцент сделан на результаты, которые необходимо достигнуть, а не на

освоение бюджетных средств. Программы, ведущие к сходным целям, расположены в

таком бюджете рядом друг с другом, и конкуренция в борьбе за получение

бюджетных средств способствует тому, чтобы проанализировать реально

существующие альтернативы. Осуществление отдельных программ часто требует более

одного года, в связи с чем планирование должно осуществляться на более

длительную, чем один год, перспективу [9, c. 92].

7. Подход

последовательного разделения текущего и инвестиционного бюджетов имеет

следующие достоинства:

-

задолженность может быть позитивным явлением, но она должна быть связана только

с финансирование капиталовложений, а не текущей деятельности;

- степень

соответствия текущих доходов текущим расходам становится более прозрачной;

- улучшаются

условия наблюдения за тенденциями изменений текущих расходов;

-

инвестиционные программы становятся более ясными.

Все

перечисленные выше преимущества облегчают осуществление долгосрочного

финансового планирования (прежде всего инвестиционного) и контроль за реализацией

инвестиционной программы.

1.3. Система

и механизм бюджетного

планирования

Бюджетное планирование – это инструмент

управления бюджетной системой и межбюджетными отношениями при составлении

бюджетов на основе принципов и методов, исходящих из бюджетной политики

государства.

Бюджетное планирование является

одним из элементов системы управления бюджетом, предназначение которого

состоит в составлении и утверждении бюджетного плана на основании прогнозируемых

данных и в соответствии с целями бюджетной политики.

Далее рассмотрим бюджетное планирование с позиций

системного подхода, анализируя состав системы бюджетного

планирования. Схема системы бюджетного планирования приведена на (рис. 3.)

Рис. 3. Система бюджетного планирования

Система бюджетного планирования – это система,

обеспечивающая целенаправленное воздействие аппарата бюджетного планирования на

бюджетную систему (совокупность бюджетных отношений) посредством

функционирования механизма бюджетного планирования для формирования и

утверждения бюджетного плана, реализующего достижение целей бюджетной политики [1, c. 271].

Под аппаратом

бюджетного планирования мы понимается совокупность всех организационных

структур, осуществляющих бюджетное планирование.

Аппарат

бюджетного планирования имеет следующую структуру:

- Парламент и территориальные органы

законодательной власти;

- Правительство, территориальные органы

исполнительной власти;

- Министерство финансов и его территориальные

финансовые органы.

Характеристика

механизма бюджетного планирования:

1. Механизм

бюджетного планирования предназначен для выполнения одного из этапов бюджетного цикла – бюджетного

планирования. Непосредственным результатом бюджетного планирования является

составленный исполнительными органами и утвержденный законодательными органами

бюджетный план, благодаря выполнению которого реализуются цели бюджетной

политики.

2. Механизм

бюджетного планирования состоит из звеньев

в соответствии с группами решаемых задач (формирование доходов,

осуществление расходов, межбюджетное распределение ресурсов).

3. Механизм

бюджетного планирования распределен

между различными уровнями бюджетной системы.

4. Механизм

бюджетного планирования характеризуется связями

управления между подразделениями аппарата бюджетного планирования, т.е.

сложившимися способами

взаимодействия между подразделениями аппарата бюджетного планирования и внутри

этих подразделений, существующими регламентами работы (определяющими области

ответственности и сроки выполнения работ), утвержденными процессами (подробным описанием выполнения задач).

5.

Функционирование механизма бюджетного планирования определяет набор методов бюджетного планирования,

которые разрешается и/или требуется использовать для достижения целей бюджетной

политики.

6.

Эффективность функционирования механизма бюджетного планирования определяется

состоянием внутренних и внешних

факторов, среди которых можно выделить квалификацию кадров аппарата

бюджетного планирования, применяемые инструменты (например, информационные

системы), финансовую дисциплину и стабильность финансовой политики государства.

Таким образом, механизм бюджетного планирования – это

инструмент бюджетного аппарата по управлению бюджетом в соответствии с целями

бюджетной политики, состоящий из подсистем, обеспечивающих выполнение различных

этапов бюджетного процесса. А также инструмент,

распределенный по всем уровням бюджетной системы, обеспечивающий

выполнение задач формирования доходов, осуществления расходов и межбюджетного

распределения ресурсов, характеризующийся связями управления между

подразделениями бюджетного аппарата. Функционирование бюджетного механизма

определяется применяемыми методами управления бюджетом и зависит от внутренних

и внешних факторов [1, c. 287]..

1.4. Основные цели и этапы разработки

перспективного финансового плана

Перспективный финансовый

план является одним из ключевых инструментов отражения приоритетов

социально-экономической политики в бюджетном процессе на всех уровнях бюджетной

системы. Основными целями разработки перспективного финансового плана являются:

1) согласование социально-экономической

и бюджетной политики в среднесрочной перспективе,

2) повышение обоснованности

стратегических решений,

3) повышение эффективности текущих и

капитальных расходов бюджетов.

Согласно экономической теории у государства в условиях рыночной экономики

есть три основные экономические цели/проблемы:

- максимально

справедливое распределение доходов (проблема распределения доходов),

- поддержание

высокого уровня занятости при стабильных ценах (проблема стабилизации),

- максимально

эффективное использование ресурсов (проблема распределения ресурсов между

конкурирующими целями).

Следовательно, государство должно выработать оптимальную экономическую

политику, чтобы одновременно решить эти три проблемы. Соответствующие

мероприятия бюджетных организаций всех уровней и ожидаемые результаты имеют

многолетнюю перспективу, то есть не ограничиваются одним годом. Это относится и

к формированию программ капитальных вложений. Планирование и оценка

эффективности и качества предоставления бюджетных услуг также требуют

рассмотрения в многолетней перспективе. Таким образом, необходимость

многолетнего финансового планирования в условиях рыночной экономики не вызывает

сомнения [7, c. 42].

Перспективный финансовый план позволяет решить следующие задачи:

•

определить

долгосрочные последствия финансовых решений,

•

оптимизировать

долговую и инвестиционную политику в долгосрочной перспективе в соответствии с

целями социально-экономического развития и реальными возможностями бюджета,

•

обеспечить

эффективные механизмы принятия решений,

•

обеспечить

последовательную и единую политику предоставления социальных услуг,

•

установить

минимальные требования к качеству этих услуг,

•

обеспечить

достаточное и стабильное финансирование услуг,

•

гарантировать

экономическую эффективность услуг,

•

внедрить

механизмы энерго- и ресурсосбережения в бюджетной сфере,

•

обеспечить

существенное участие местного сообщества в разработке бюджетной политики,

•

ввести

жесткие бюджетные ограничения для бюджетных расходов капитального характера.

Одной из главных целей внутренней политики российского государства в

последние годы является создание и поддержание стабильности – социальной,

политической и экономической. Это означает возможность для всех экономических

субъектов – предприятий, финансовых организаций, государственных органов,

домашних хозяйств – планировать свою деятельность на достаточно продолжительный

период. В связи с этим в России особенно актуальна задача долгосрочного

(перспективного) планирования в бюджетной сфере [8, c. 25].

Перспективное планирование включает в себя определение приоритетов социально-экономической политики, долгосрочный

прогноз располагаемых бюджетных ресурсов и прогноз текущих и капитальных

расходов бюджета.

Структура планируемых доходов и расходов бюджета должна отражать

приоритеты социально-экономической политики и оцениваться исходя из анализа

основных факторов экономического взаимодействия бюджетной системы с

предприятиями и населением. К основным факторам взаимодействия можно отнести

величину налогового бремени, размер трансфертных выплат, предоставление

льготных режимов налогообложения, развитие инфраструктуры, стабильность и

рациональность нормативно-правового регулирования экономической деятельности.

Таким образом, долгосрочное бюджетное планирование является одним из

необходимых условий повышения эффективности выполнения государственных функций, то есть повышения экономического

благосостояния, стимулирования развития экономики и наиболее полного

удовлетворения спроса на общественные блага максимально эффективным образом. В

долгосрочной перспективе цель государства — это разработка сбалансированной

экономической политики, согласованной между уровнями власти и обеспечивающей

стабильное экономическое развитие страны [17, c. 6].

По временным рамкам, планирование можно разделить на: текущее (один год), среднесрочное (3—5 лет) и

долгосрочное (свыше пяти лет). Подходы в каждом из трех временных горизонтов

различаются по степени детализации, по рассматриваемым ключевым параметрам

(основные факторы, влияющие на параметры прогноза, различаются в зависимости от

рассматриваемого горизонта планирования) и по целям, для которых производится

планирование. Если краткосрочное планирование в основном направлено на решение

текущих задач бюджета и мониторинг выполнения принятых программ, то в

среднесрочной перспективе учитываются, прежде всего, задачи, связанные с

развитием существующей инфраструктуры. В долгосрочной перспективе решаются

задачи стратегического характера.

Перспективный финансовый план является ключевым инструментом реализации

стратегических приоритетов. Он связывает стратегический план и среднесрочный

план социально-экономического развития. Перспективный финансовый план позволяет

также согласовать налогово-бюджетную и инвестиционную политику и ввести жесткое

бюджетное ограничение при разработке и реализации программ

социально-экономического развития, то есть обеспечить соответствие между

планируемыми расходными потребностями и доходными источниками для реализации

программ [7, c. 35].

Процесс перспективного финансового

планирования на всех уровнях бюджетной системы протекает практически одинаково.

Основные различия заключены в доступных инструментах бюджетной политики, а

также в параметрах, определяющих бюджетную политику.

Процедуру планирования можно разбить на

следующие этапы:

1) определение целей и приоритетов

социально-экономической политики,

2) прогноз доходов бюджета,

3) установление тарифов на услуги

естественных монополий,

4) прогноз текущих расходов бюджета,

5) разработка и принятие программы социально-экономического

развития,

6) оценка качества прогноза и

корректировка,

7) мониторинг и оценка выполнения принятых

программ,

8) корректировка принятых программ

социально-экономического развития.

Процедуру составления перспективного

финансового плана следует проводить ежегодно. Бюджет на очередной финансовый

год, согласно ст. 174 Бюджетного кодекса Российской Федерации, должен быть

неотъемлемой частью перспективного финансового плана и совпадать с первым годом

последнего. Перспективный финансовый план должен ежегодно подвергаться

корректировке при значительном расхождении плановых и фактических показателей

социально-экономического развития, а также в соответствии с результатами

мониторинга реализуемых программ [4, c. 154].

2. АНАЛИЗ ОСНОВ БЮДЖЕТНОГО ПЛАНИРОВАНИЯ

2. 1.Сравнительный анализ

методологий бюджетного

планирования

Проведем анализ двух различных методологий:

затратной (которая имела место последнее время в России) и результативной (к которой мы

постепенно движемся в ходе реформы бюджетной системы РФ) и сформулируем

рекомендации по переходу на среднесрочное бюджетное планирование,

ориентированное на результат, в РФ.

Итак,

проанализируем два существующих подхода к бюджетному планированию: затратный и

результативный. В затратном подходе основное внимание уделяется управлению и

детальному контролю затрат, при неявно заданных результатах. В

результативной

методологии предполагается контроль и управление результатами при

установлении лишь верхних границ затрат.

Затратный

подход характеризуется таким методом планирования и распределения ресурсов, при

котором связь между ресурсами и прямыми результатами их использования, включая

результаты деятельности государственных учреждений, очень слаба, т.е. затратное

бюджетное планирование ориентировано в первую очередь на имеющиеся ресурсы.

В свою очередь, бюджетное планирование,

ориентированное на результат, основанное на результативном подходе во главу

ставит стратегические цели и тактические задачи, ожидаемые

социально-экономические результаты деятельности министерств и ведомств. Это

осуществляется посредством мобилизации ресурсов через соответствующие программы.

Кроме того, отправной точкой бюджетного планирования, ориентированного на

результат, является определение прямых и конечных результатов расходования

бюджетных средств и показателей, на основании которых можно судить о степени

достижения поставленных целей [3, c. 216].

Далее проанализируем «традиционную» систему бюджетного

планирования, которая отвечает следующим

основным вопросам:

- Годовые бюджеты. Из-за того, что бюджет составлялся строго на

двенадцать месяцев, невозможно было осуществить долгосрочное планирование, и

возникало желание потратить все средства к концу финансового года.

- Централизованный и сдерживающий контроль. Зачастую это означало,

что департаменты должны были расходовать средства на конкретные вещи, несмотря

на то, что эти средства можно было бы эффективнее использовать на что-нибудь

другое.

- Дифференцированный подход к составлению бюджета. Такой подход

ведет к малоэффективным или несвоевременным расходам бюджетных средств.

- Акцент на затратах, а не результатах. Был установлен контроль

над надлежащем использованием средств, в соответствии с определенными правилами

и процедурами, и при этом почти не учитывались реально достигнутые результаты.

- Ответственность за принятие финансовых решений концентрируется на самых

верхних уровнях управления, оказывающихся перегруженными и зачастую неспособными адекватно воспринимать

поступающую информацию. Процесс принятия решений,

требующий массы согласований, затягивается. Сами решения иногда становятся не актуальными.

- Снижается уровень ответственности и

сдерживается инициатива нижнего звена государственного управления.

Отсутствует заинтересованность в экономии средств, эффективном использовании

локальных ресурсов.

Список наиболее важных моментов, которые

приносят в бюджетное планирование нормативный подход:

1. Не

отличает ресурсы (затраты) от результатов. Фактически выполнение норматива

становится критерием достижения результата, тогда как на самом деле его выполнение

может даже говорить о низком качестве услуг той или иной отрасли бюджетного

сектора.

2.

Ограничивает перспективное финансовое планирование сроком действия нормативов.

Если эти стандарты (нормативы) будут

устанавливаться на период в 4 года, то и перспективное финансовое планирование

не сможет выйти за пределы этого срока.

3. Не

улавливает происходящих изменений: закрывает возможности оперативного

вовлечения в процесс оказания той или иной услуги новых ресурсов, серьезного изменения

их структуры и т.п

Рассмотрим отличия бюджетного планирования,

ориентированного на результат, от нормативного подхода. Отличие бюджетного

планирования, ориентированного на результат, состоит в том, что планируется

результат, а уже затем определяются ресурсы, необходимые для его достижения.

При этом цели могут быть долгосрочными, а учреждения общественного сектора

имеют возможность принимать самостоятельные решения в рамках выделенных

бюджетных средств. Нормативный подход, напротив, трактует затраты ресурсов как

результат [19, c. 7].

Приведем

следующие выводы по экономическому

аспекту использования нормативов бюджетной обеспеченности:

1.

Использование бюджетных нормативов может проводиться в нескольких целях.

Во-первых, чтобы определить объем финансирования, который должен быть заложен в

годовом бюджете для каждой организации или учреждения. Во-вторых, чтобы

контролировать минимальный объем расходов на конкретные виды услуг в ходе

исполнения бюджета. В-третьих, чтобы рассчитывать объем финансовой помощи,

передаваемой центром в бюджеты нижестоящих уровней.

2. Одна из

главных проблем использования

натуральных нормативов состоит в том, что их нельзя отождествлять с

качеством предоставляемых услуг.

3. Тенденция

строить перспективное бюджетное планирование на базе множества натуральных

нормативов воспроизведет все провалы и недостатки планирования.

4. Необходимо

составлять прогнозы основных статей бюджетных расходов, исходя из ожидаемых

доходных поступлений. Перспективное финансовое планирование, основанное на

использовании множества натуральных нормативов, слишком сложно, трудоемко и

малореалистично.

5. Одной из

главных проблем перспективного финансового планирования является определение

эффективности расходов бюджета на длительный временной период. Упор на

натуральные нормативы не позволяет определить эффективность расходования

бюджетных средств и удовлетворенность

предоставляемыми услугами потребителей, а, следовательно, ослабляет внимание к

результативности работы общественного сектора и качеству финансового

планирования.

6. При

разработке социальных, образовательных и других программ очень важно четко

сформулировать цели, которые должны быть постигнуты при их реализации. Цели

программы должны определять, кто получит пользу от ее реализации. Описание

задач аналогично описанию целей, только за основу должны быть взяты конкретные

результаты, которые планируется достичь.

7. Бюджетное

планирование, ориентированное на результат, может служить базой для

перспективного финансового планирования. Зная цели и примерные бюджетные

ограничения, можно определить необходимые ресурсы на перспективу, гибко реагируя

на внешние изменения. Нормативный подход

представляется далеко не лучшим

механизмом перспективного финансового планирования [18, c. 62].

Приведем

общую характеристику организации

процесса бюджетного планирования, ориентированного на результат:

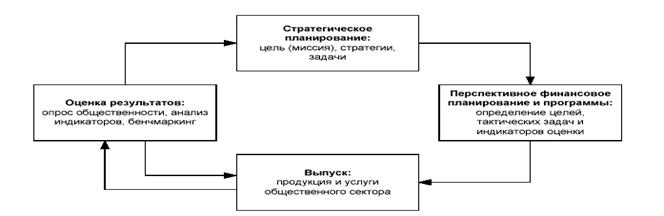

Бюджетное планирование, ориентированное на результат, обеспечивает непрерывный

кругооборот «планирование-выпуск-результат-планирование» (рис. 4).

Рис. 4. Кругооборот: планирование-выпуск-результат-планирование

Оценка результативности

бюджетных расходов является замыкающим звеном и исходной информационной базой

стратегического и среднесрочного финансового планирования.

Процесс принятия решения состоит из

следующих шагов:

1. В первую

очередь необходимо определить ту часть населения, на которую нацелена

предлагаемая программа.

2. Далее

определяются результаты, которые планируется достичь.

3. Для

измерения результативности программы необходимо выбрать несколько индикаторов.

4. На

основании выбранных индикаторов можно построить графики отслеживания, в которых

выделяются существующая тенденция и цель.

5. Для

каждого графика отслеживания проводится анализ, какие факторы влияют на

существующую негативную тенденцию, в чем заключается ее причина.

6. Далее

определяются пути достижения поставленной цели. На этом этапе важную роль

играют существующие лучшие практики решения проблем.

7. Для

разработки плана действий необходимо выработать критерии, на основании которых

можно расставить приоритеты.

9. В результате составляется план действий и бюджет

программы.

10. Цикл

планирования завершает оценка результатов программы, которая позволяет

проанализировать степень достижения результатов. Фактически это переход к

третьему этапу планирования [11, c. 24].

Рассмотрим более подробно процедуру составления бюджета,

ориентированного на результат. Стандартная процедура

составления проекта бюджета состоит из шести этапов:

1.

Производится определение общей суммы расходов: составление макроэкономического

прогноза на планируемый год. На основании макроэкономического прогноза

бюджетный департамент определяет общую сумму доходов. Уменьшение этой суммы на

отчисления в резервные фонды и другие обязательные платежи дает общую сумму

непроцентных расходов.

2. Общая

сумма расходов распределяется между министерствами и ведомствами.

3. Бюджетный

департамент готовит и рассылает министерствам инструкцию, из которой

министерства узнают объемы выделенного им бюджетного финансирования (лимиты) на

очередной финансовый год, приоритеты государственной политики на предстоящий

год, основные параметры макроэкономического развития – прогноз динамики цен,

заработной платы и валютного курса.

4.

Министерства и ведомства подают в бюджетный департамент свои бюджетные заявки –

обоснования потребности в финансировании. Составление

таких заявок обычно сводится к корректировке финансирования предыдущего года на

рекомендуемый дефлятор ВВП.

5. Происходит

согласование бюджетных заявок министерств с бюджетным департаментом на

двусторонней и многосторонней основе.

6. Правительство

рассматривает проект бюджета, подготовленный министерством финансов/бюджетным

департаментом, утверждает его и вносит на рассмотрение в парламент[3, c. 216]..

2.2. Анализ и прогноз элементов

федерального бюджета

Обеспечение

макроэкономической стабильности является основой устойчивости экономического

развития в целом. При разработке проекта федерального закона о федеральном

бюджете на очередной год могут уточняться параметры перспективного финансового

плана по итогам исполнения бюджета в текущем году, а также с учетом изменений

объема и структуры доходов бюджетной системы и расходных обязательств РФ.

Проанализируем элементы федерального бюджета за 2001-2005гг. и сделаем прогноз

на 2006г.

Таблица

1 Динамика показателей федерального

бюджета

|

|

Показатели

|

2001 г.

|

2002 г.

|

2003 г.

|

2004 г.

|

2005 г.

|

2006 г.

|

|

ВВП, млрд. руб.

|

4 757

|

7 063

|

9 039

|

10 863

|

13 250

|

15 300

|

|

Рост ВВП, в %

|

5,4

|

8,3

|

5,0

|

4,3

|

5,9

|

5,2

|

|

Законы о федеральном

бюджете:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Доходы федерального

бюджета, млрд. руб.,

в т.ч.:

|

437,7

|

1103,2

|

1193,5

|

2125,7

|

2417,8

|

2742,8

|

|

- налоговые

|

399,5

|

949,9

|

1115,3

|

1726,3

|

2012,3

|

2071,4

|

|

Доходы федерального

бюджета, в % к ВВП,

в т.ч.:

|

9,2

|

15,6

|

13,2

|

19,6

|

18,5

|

17,9

|

|

-налоговые

|

8,4

|

13,4

|

12,3

|

15,9

|

15,2

|

13,5

|

|

Расходы федерального

бюджета, млрд. руб.

|

575,1

|

1014,2

|

1193,5

|

1947,4

|

2345,6

|

2659,4

|

|

Расходы федерального

бюджета, в % к ВВП

|

12,1

|

14,4

|

13,2

|

17,9

|

18

|

17,4

|

|

Профицит, млрд. руб.

|

-137,4

|

89

|

0

|

178,3

|

72,2

|

83,4

|

|

Фактическое исполнение:

|

|

|

|

|

|

Прогноз

|

|

Доходы федерального

бюджета, млрд. руб.,

в т.ч.:

|

615,5

|

1 132,0

|

1 590,7

|

2 183,4

|

2 570,9

|

2 742,8

|

|

- налоговые

|

509,7

|

964,8

|

1460,4

|

2035,6

|

2036,9

|

2071,4

|

|

Доходы федерального

бюджета, в % к ВВП,

в т.ч.:

|

12,9

|

16

|

17,6

|

20,1

|

19,4

|

17,9

|

|

-налоговые

|

10,7

|

13,7

|

16,2

|

18,7

|

15,37

|

13,5

|

|

Расходы федерального

бюджета, млрд. руб.

|

664,7

|

1 019,1

|

1 321,9

|

2 054,3

|

2 345,6

|

2 659,4

|

|

Расходы федерального

бюджета, в % к ВВП

|

14

|

14,4

|

14,6

|

18,9

|

18

|

17,4

|

|

Профицит, млрд. руб.

|

-49,2

|

112,9

|

268,8

|

129,1

|

225,3

|

83,4

|

|

Степень исполнения законов о бюджете, %

|

|

|

|

|

|

Прогноз

|

|

доходы, в т.ч.:

|

140,6

|

102,6

|

133,3

|

102,7

|

106,3

|

100

|

|

-налоговые

|

127,6

|

101,6

|

130,9

|

117,9

|

101,2

|

100

|

|

расходы

|

86,5

|

100,5

|

110,8

|

105,5

|

100

|

100

|

|

профицит

|

35,8

|

126,9

|

|

72,4

|

312

|

100

|

Источник: Законы о федеральном

бюджете и их исполнение

Из таблицы 1 видно,

что анализ цифровых данных показывает, что наихудшая финансовая политика

в сфере доходов федерального бюджета за последние шесть лет, если судить по

степени исполнения бюджета от запланированного, проводилась в 2002г., когда

перевыполнение плана составило всего лишь 2,6 %, по сравнению с 2001г. (перевыполнение

плана составило 40,6%). Доля налоговых доходов федерального бюджета в

ВВП с 2001 по 2004 гг. постоянно увеличивалась, переломным стал 2005г., когда

налоговая нагрузка на экономику стала постепенно снижаться. Что касается

собираемости налогов, то здесь наилучшая ситуация за последние шесть лет

зафиксирована в 2003г., когда перевыполнение плана составило 30,9 %. Налоговые

доходы федерального бюджета на 2006г. запланированы на сумму 2071,4 млрд. руб.,

что на 1,7% выше показателя предыдущего года. Такой небольшой рост объясняется

снижением налоговой нагрузки на экономику, а также ожиданиями менее благоприятной

внешнеэкономической конъюнктуры.

Выполнение бюджетных обязательств: динамика

расходов федерального бюджета с 2001 по

2005гг. отличается стабильным ростом в доле ВВП. Благодаря взятому курсу

на сокращение и более эффективное использование

расходов, в 2005г. впервые наблюдается снижение расходов бюджета, с

последующим уменьшением их доли в ВВП в бюджете 2006г. Расходы федерального

бюджета в 2006г. запланированы на уровне 2659,4 млрд. руб., или 17,4 % ВВП. В

2005г. расходы составили 2345,6 млрд. руб.(18% ВВП). Таким образом, рост

расходов составит 13,3%, т.е. незначительно превышает уровень инфляции. Таким

образом, госрасходы увеличиваются в реальном выражении, а их доля в ВВП

сокращается.

Степень исполнения законодательных и приравненных к ним актов о бюджете,

степень исполнения законов о бюджете можно назвать высокой. Устойчивое

перевыполнение планов бюджета свидетельствует о их реалистичности и жестким

контролем за их исполнением. Наиболее высокая степень исполнения бюджета

наблюдалась в 2003г., где доходная часть бюджета была перевыполнена на 33,3 % [23].

Анализ

экономики России за последние несколько лет подтверждает действенность бюджетной политики. Это - базирующаяся на

реалистичном уровне государственных обязательств, политика жесткого ограничения

государственных расходов, обеспечивающая низкий уровень (или полное отсутствие)

бюджетного дефицита. Такая политика содействует достижению устойчивых темпов

экономического роста, снижению безработицы а, следовательно, и повышению уровня

народного благосостояния [16, c. 4].

В 2007 году

прогнозируется существенное увеличение возможности государства по реализации общенациональных

приоритетов (таблица 2). По сравнению с ожидаемым исполнением в текущем году

доходы федерального бюджета возрастут на 746,2 млрд. рублей (12,1%), расходы – на

1074,9 млрд. рублей (24,5%) и профицит составит 1,5 триллиона рублей.

Инфляция не должна превысить 8-процентный рубеж увеличится финансирование

национальных проектов. На улучшение демографической ситуации и поддержку

материнства и детства направят почти 33 миллиардов рублей.

Расходы на национальную экономику возрастут на 50%, на образование,

здравоохранение и спорт — на треть, оборонные расходы — на

четверть[25].

Таблица 2 Основные

параметры федерального бюджета

Источник: Данные

Госкомстата РФ

В то же время

необходимо отметить, что темпы роста непроцентных расходов федерального бюджета

в 2007 году в реальном выражении (17,0%) превышают прогнозируемые темпы роста ВВП.

В результате объем непроцентных расходов федерального бюджета возрастет с 15,4%

ВВП в текущем году до 17,0% ВВП в 2007 году и лишь в 2008–2009 году планируется

его снижение до 16,6 – 16,8% ВВП. Таким образом, сформулированное в Бюджетном

послании требование о том, что в 2007 году и в среднесрочной перспективе

прирост непроцентных расходов федерального бюджета необходимо осуществлять

темпами, адекватными темпам роста экономики, реализовано не полностью, что в

перспективе может потребовать внесения соответствующих корректив в бюджетную политику

и бюджетное законодательство.

Анализ доходов.

В среднесрочной перспективе доходы

федерального бюджета по доле в ВВП будут уменьшаться. Уже в

текущем году они, как ожидается, составят 22.6% ВВП против 23.7% ВВП в 2005г. В

основном это связано со снижением поступления НДС с 6.8% ВВП до 5.6% ВВП (см. таблицу

3). Отчасти это снижение обусловлено ухудшением администрирования, отчасти -

реформой инвестиционных вычетов.

В перспективе (в 2007-2008гг.) поступление НДС, по

оценке Минфина, должно возрасти. Это должно

быть связано с опережающим ростом производства в обрабатывающих отраслях экономики, что призвано ослабить влияние перевозмещения по экспорту на поступление НДС в

целом. Одновременно, упрощение налогового

администрирования должно стимулировать рост собираемости этого налога. В результате, доля НДС в структуре доходов

федерального бюджета должна достичь 40% (на 16 проц. пунктов выше, чем в

2006г.).

В то же время, в следующие три года возникнут дополнительные факторы,

обуславливающие сокращение доходов федерального бюджета. Это связано

с ожидаемым снижением мировых цен на нефть. Оно вызовет к 2009г. падение поступлений вывозных

таможенных пошлин, налога на прибыль, соответственно, на 3.2% ВВП, 2.1% ВВП и

0.2% ВВП по сравнению с уровнем текущего

года [26 ].

|

|

Таблица 3

Доходы федерального бюджета (% к ВВП) Анализ расходов.

Следующий год будет ознаменован существенным

расширением непроцентных расходов федерального бюджета (таблица 4). В реальном

выражении они возрастут существенно выше темпов роста ВВП.

Соответственно, по доле в ВВП непроцентные расходы увеличатся с 15.2% в

текущем году до 17.0% в 2007г. Важнейший фактор этого — рост денежных выплат

различным категориям занятых в бюджетной

сфере и военнослужащим. В результате оплата труда в составе бюджетных расходов возрастет

в реальном выражении на 18% [26].

Таблица 4 Прогноз

расходов федерального бюджета

Источник: Данные отдела прогнозирования

РФ

3. ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ

БЮДЖЕТНОГО ПЛАНИРОВАНИЯ В СИСТЕМЕ

ФИНАНСОВОГО ПЛАНИРОВАНИЯ В РФ

Программа социально-экономического развития

РФ на среднесрочную перспективу направлена на обеспечение устойчивого повышения

уровня жизни населения и высоких темпов экономического роста, снижение

социального неравенства, дальнейшее утверждение экономической и политической

роли страны в мировом сообществе. Достижение этих целей возможно только при

значительном повышении конкурентоспособности России, в том числе

конкурентоспособности государственного управления, бизнеса и

"человеческого капитала" [15, c. 35].

Средством достижения целей программы

является формирование модели российской экономики, обладающей долгосрочным

потенциалом динамичного роста. Основными

целями бюджетной реформы на среднесрочный период являются стимулирование

структурной перестройки экономики, диверсификации ее структуры, снижение

фискальной нагрузки на экономику, повышение благосостояния населения.

Для достижения этих целей необходимо

принятие следующих мер:

- закрепление доходных и разграничение

расходных полномочий за каждым уровнем бюджетной системы Российской Федерации

на долгосрочной основе;

- формирование бюджетов

всех уровней в рамках среднесрочного планирования;

- выработка критериев эффективности бюджетных

расходов и подготовка на этой основе предложений по оптимизации их структуры;

- завершение процесса перевода региональных и

муниципальных бюджетов на казначейское исполнение и реформирование системы

исполнения муниципальных бюджетов;

- создание действенного

механизма для перевода средств региональных и местных внебюджетных фондов в

бюджеты соответствующих уровней;

- отмена

законодательных решений, финансовое обеспечение которых становится невозможным

в рамках существующих доходных ограничений;

- ограничение роста непроцентных расходов;

- оптимизация сети бюджетных учреждений исходя

из условия выполнения ими государственных функций и задач;

- обеспечение контроля

со стороны главных распорядителей средств федерального бюджета за

обязательствами находящихся в их ведении организаций и учреждений [7, c. 25].

Ожидаемые результаты

реализации программы включают:

- повышение уровня жизни населения и сокращение

бедности на основе ускорения экономического роста и обеспечения эффективного

функционирования социальной сферы;

- повышение конкурентоспособности российской

экономики;

- снижение макроэкономических рисков;

- формирование модели

долгосрочного развития, базирующейся на диверсификации экономики, укреплении ее

позиций в международном разделении труда.

Обеспечение долгосрочной сбалансированности

бюджета, прозрачности и подотчетности бюджетов, соблюдения финансовой

дисциплины – основное требование к эффективной и ответственной бюджетной

политике и одновременно – необходимое условие для достижения планируемых целей

и результатов государственной политики [19, c. 7].

Перспективный финансовый план Российской

Федерации на 2007–2009 году и проект федерального бюджета на 2007 год

соответствуют требованиям Бюджетного послания на 2007 год, о необходимости

формирования бюджетной политики, исходя

из необходимости улучшения качества жизни населения, создания условий для

обеспечения позитивных структурных изменений в экономике и социальной сфере,

решения проблем макроэкономической сбалансированности, повышения эффективности

и прозрачности управления общественными финансами [19, c. 8].

Основными задачами бюджетной

политики при формировании проекта федерального бюджета на 2007 год стали:

- последовательное снижение темпов инфляции;

- обеспечение сбалансированности бюджетной

системы РФ;

- продолжение политики аккумулирования доходов

бюджета в Стабилизационном фонде;

- прирост

непроцентных расходов федерального бюджета темпами, адекватными темпам роста

экономики;

- повышение

результативности бюджетных расходов, строгий отбор принимаемых обязательств;

- разработка годового бюджета в строгой увязке

с показателями среднесрочного финансового планирования;

- увеличение

капитализации специализированных государственных инвестиционных институтов в

целях поддержки экспорта товаров и импорта технологий, долгосрочного

финансирования крупных инвестиционных проектов;

- использование механизмов Инвестиционного

фонда, венчурных фондов, особых экономических зон, концессионных соглашений,

технопарков в целях расширения частных инвестиций.

Реализация программы

должна завершиться принятием системных поправок в Бюджетный кодекс РФ, предусматривающих:

- повышение

роли среднесрочного финансового планирования, в том числе – переход к формированию

и утверждению федерального бюджета и бюджетов государственных внебюджетных фондов

РФ на 3 года (в режиме «скользящей трехлетки»);

- выделение

расходных обязательств и бюджетных ассигнований разных видов, в том числе – приведение

порядка финансирования долгосрочных целевых программ и бюджетных инвестиций в

соответствии с едиными принципами и процедурами;

- введение в

бюджетный процесс обоснований бюджетных ассигнований и государственных заданий,

задающих конкретные, измеримые результаты использования бюджетных средств;

- расширение

возможностей органов власти разных уровней, в рамках единых принципов и

установленных Кодексом общих позиций, по формированию классификации расходов

бюджетов и, следовательно, определению формата составления и утверждения

соответствующих бюджетов;

- создание

стимулов для органов государственной власти субъектов РФ и органов местного самоуправления по снижению

дотационности соответствующих бюджетов;

- обеспечение

самостоятельности и ответственности главных распорядителей, распорядителей и

получателей бюджетных средств при составлении и исполнении бюджета;

- создание

условий для реструктуризации бюджетной сети и введения новых форм финансового обеспечения

государственных (муниципальных) услуг;

- уточнение

вопросов регулирования государственного (муниципального) долга, заимствований и

гарантий [4, c. 138].

В случае его

принятия Федеральным Собранием в осеннюю (2006 года) сессию бюджеты всех

уровней, начиная с 2008 финансового года, будут формироваться, и исполняться в

соответствии с общепризнанными в мировой практике принципами, стандартами и

процедурами. Многие из них уже прошли практическую апробацию в рамках внедрения

среднесрочного бюджетирования, ориентированного на результаты, в том числе –

при формировании проекта федерального бюджета на 2007 год. Их законодательное

закрепление создаст новые возможности, стимулы и требования для повышения

результативности расходов бюджетов всех уровней [10, c. 3].

В основу

формирования и реализации бюджетной политики положены стратегические целей развития страны, определенных в

ежегодных Посланиях Президента РФ. Главной

целью является повышение уровня и

качества жизни населения. Государство должно способствовать повышению реальных доходов и занятости

населения, росту сбережений и

имущества граждан, развитию рынка жилья [21, c. 3].

Основа для решения социальных проблем — высокие темпы устойчивого экономического роста,

обеспечивающего создание новых рабочих мест, рост заработной платы в экономике, расширению финансовых возможностей

государства. Для этого, прежде всего, необходимо поддерживать финансовую стабильность (низкую инфляцию и

стабильность национальной валюты),

определяющей степень доверия людей к государству. Важное значение имеет снижение налоговой нагрузки на

экономику и административных барьеров, защита прав собственности, обеспечение экономическую свободы и условий равной

конкуренции. Государство должно

поддерживать развитие транспортной, коммуникационной и энергетической инфраструктуры,

авиа– и судостроения, экспорта интеллектуальных услуг, космической отрасли и других стратегических отраслей

экономики. Обеспечение

обороноспособности и безопасности — необходимое условие для развития страны.

Социальный прогресс невозможен в стране, граждане которой страдают от военных конфликтов,

терроризма, преступности, стихийных бедствий. Создание условий для будущего развития — важнейшая миссия

социально ответственного государства. Развитие природного и научного потенциала, конкурентоспособной

системы образования, формирование инновационной среды, поддержка передовых технологий, обеспечение прав и свобод

граждан, развитие демократии и гражданского общества, эффективная организация

самого государства, борьба с коррупцией – необходимые предпосылки для

достижения этой цели. Непосредственный вклад в ее достижение должно внести

комплексное решение демографической проблемы [20, c. 14].

Достижение

многих из них определяется не только их финансовым обеспечением, но и

эффективностью правового

регулирования, способностью государства принимать справедливые законы и добиваться их исполнения.

ЗАКЛЮЧЕНИЕ

Была выполнена работа по

исследованию повышения эффективности бюджетного

планирования в системе финансового планирования в РФ.

В первой главе раскрыта экономическая сущность

бюджетного планирования; изложены система и механизм бюджетного планирования;

приведена классификация основных методов бюджетного планирования; обоснована необходимость исследования

изменчивости применяемых методов бюджетного планирования; сформулирован принцип

трансформации методологий бюджетного планирования; выявлены

цели и этапы разработки перспективного

финансового планирования.

Экономическая сущность

бюджетного планирования раскрыта через изложение

основ бюджета, бюджетной системы и

бюджетного процесса.

Для раскрытия

экономической природы системы бюджетного планирования я

рассматривала ее как один из элементов системы управления бюджетом –

применяем последовательный методологический подход при анализе субъекта

управления, инструмента управления, объекта управления и конечной цели

управления, указывая на сходные и отличительные черты элементов анализируемых

систем.

Приведу наиболее важные определения,

сформулированные в работе.

Бюджетное планирование – это один из элементов системы

управления бюджетом, предназначение которого состоит в составлении и

утверждении бюджетного плана на основании прогнозируемых данных и в

соответствии с целями бюджетной политики.

Система бюджетного планирования как система, обеспечивающая целенаправленное

воздействие аппарата бюджетного планирования на бюджетную систему (совокупность

бюджетных отношений) посредством функционирования механизма бюджетного

планирования для формирования и утверждения бюджетного плана, реализующего

достижение целей бюджетной политики.

Аппарат бюджетного планирования – это совокупность всех

организационных структур, осуществляющих бюджетное планирование.

Механизм бюджетного планирования – это инструмент аппарата бюджетного

планирования, состоящий из подсистем, обеспечивающих составление и утверждение

бюджетного плана, распределенный по всем уровням бюджетной системы,

обеспечивающий выполнение задач формирования доходов, осуществления расходов и

межбюджетного распределения ресурсов.

Бюджетная политика – это деятельность по управлению

бюджетом, направленная на достижение государственных целей.

В результате изучения целей и разработки перспективного финансового

планирования сделала вывод, что долгосрочное бюджетное планирование является

одним из необходимых условий повышения эффективности выполнения государственных функций, то есть повышения экономического

благосостояния, стимулирования развития экономики и наиболее полного

удовлетворения спроса на общественные блага максимально эффективным образом. В

долгосрочной перспективе цель государства — это разработка сбалансированной

экономической политики, согласованной между уровнями власти и обеспечивающей

стабильное экономическое развитие страны

Во второй главе

проведен сравнительный анализ

затратного и результативного подходов к бюджетному планированию; изучены и

изложены базовые концепции бюджетного планирования, ориентированного на

результат; затронута тема использования системы минимальных государственных

стандартов в связи с применением результативных методов бюджетного

планирования; выделены значимые элементы

методологий бюджетного планирования и факторы, влияющие на эффективность

применяемых методологий; выявлены зависимости между применяемыми элементами

методологий и факторами; проведен анализ и прогноз элементов бюджетного планирования в РФ.

На основании проведенного анализа можно сделать вывод, что внедрение бюджетирования,

ориентированного на результат улучшает экономические,

технические и организационные аспекты бюджетного планирования: прозрачность,

достоверность, гибкость, скорость и удобство расчетов.

Анализ и прогноз элементов федерального бюджета говорит о внедрение в

практику перспективного финансового планирования, который позволит достичь

большей прозрачности и определенности в бюджетных

отношениях, намного раньше начать процесс реструктуризации и повышения

эффективности бюджетной сферы. Внедрение методов бюджетного планирования,

ориентированного на результат, которое в настоящее время осуществляется

Минфином России, также требует составления перспективных финансовых планов на

всех уровнях власти. И наконец, при