Оглавление

Характеристика

математических методов экономического анализа........... 3

Содержание управленческого (производственного) и

финансового анализа 11

Задача №2............................................................................................................ 14

Задача № 5........................................................................................................... 17

Характеристика математических методов экономического анализа

Использование математических методов в сфере управления -

важнейшее направление совершенствования систем управления. Математические

методы ускоряют проведение экономического анализа, способствуют более полному

учету влияния факторов на результаты деятельности, повышению точности

вычислений. Применение математических методов требует:

системного подхода к исследованию заданного объекта,

учета взаимосвязей и отношений с другими объектами (предприятиями, фирмами);

разработки математических моделей, отражающих

количественные показатели системной деятельности работников организации,

процессов, происходящих в сложных системах, какими являются предприятия;

совершенствования системы информационного обеспечения

управления предприятием с использованием электронно-вычислительной техники.

Решение задач экономического анализа математическими

методами возможно, если они сформулированы математически, т.е. реальные

экономические взаимосвязи и зависимости выражены с применением математического

анализа. Это вызывает необходимость разработки математических моделей.

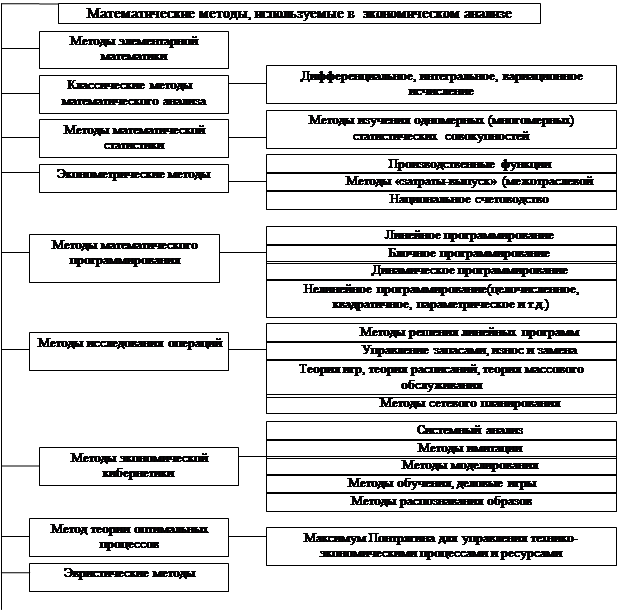

В управленческой практике для решения экономических задач

прибегают к различным методам. На рисунке 1 приведены основные математические

методы, применяемые в экономическом анализе.

Выбранные признаки классификации достаточно условны.

Например, в сетевом планировании и управлении используются различные

математические методы, а в значение термина "исследование операций"

многие авторы вкладывают различное содержание.

Методы элементарной

математики используются в традиционных экономических расчетах при

обосновании потребностей в ресурсах, разработке плана, проектов и т. п.

Классические методы

математического анализа используются самостоятельно (дифференцирование и

интегрирование) и в рамках других методов (математической статистики,

математического программирования).

Статистические методы

- основное средство исследования массовых повторяющихся явлений. Они применяются

при возможности представления изменения анализируемых показателей как

случайного процесса. Если связь между анализируемыми характеристиками не

детерминированная, а стохастическая, то статистические и вероятностные методы

становятся практически единственным инструментом исследования. В экономическом

анализе наиболее известны методы множественного и парного корреляционного

анализа.

Для изучения одновременных статистических совокупностей

служат закон распределения, вариационный ряд, выборочный метод. Для многомерных

статистических совокупностей применяются корреляции, регрессии, дисперсионный,

ковариационный, спектральный, компонентный, факторный виды анализа.

Экономические методы базируются

на синтезе трех областей знаний: экономики, математики и статистики. Основа

эконометрии — экономическая модель, т.е. схематическое представление

экономического явления или процессов, отражение их характерных черт с помощью

научной абстракции [8]. Наиболее распространен метод анализа экономики

"затраты — выпуск". Метод представляет матричные (балансовые) модели,

построенные по шахматной схеме и наглядно иллюстрирующие взаимосвязь затрат и

результатов производства.

Методы

математического программирования — основное средство решения задач

оптимизации производственно -хозяйственной деятельности. По сути, методы —

средства плановых расчетов, и они позволяют оценивать напряженность плановых

заданий, дефицитность результатов, определять лимитирующие виды сырья, группы

оборудования.

Под исследованием

операций понимаются разработки методов целенаправленных действий

(операций), количественная оценка решений и выбор наилучшего из них. Цель

исследования операций сочетание структурных взаимосвязанных элементов системы,

в наибольшей степени обеспечивающее лучший экономический показатель.

Теория игр как

раздел исследования операций представляет собой теорию математических моделей

принятия оптимальных решений в условиях неопределенности или конфликта

нескольких сторон, имеющих различные интересы.

Теория

массового обслуживания на основе теории вероятности исследует математические методы количественной оценки

процессов массового обслуживания. Особенность всех задач, связанных с массовым

обслуживанием, — случайный характер исследуемых явлений. Количество требований

на обслуживание и временные интервалы между их поступлениями имеют случайный

характер, однако в совокупности подчиняются статистическим закономерностям,

количественное изучение которых и есть предмет теории массового обслуживания.

Экономическая кибернетика анализирует

экономические явления и процессы как сложные системы с точки зрения законов

управления и движения в них информации. Методы моделирования и системного

анализа наиболее разработаны именно в этой области.

Применение математических методов в

экономическом анализе базируется на методологии экономико-математического

моделирования хозяйственных процессов и научно обоснованной классификации

методов и задач анализа. Все экономико-математические методы (задачи)

подразделяются на две группы: оптимизационные

решения по заданному критерию и неоптимизационные

(решения без критерия оптимальности).

По признаку получения

точного решения все математические методы делятся на точные (по критерию или без него получают единственное решение) и приближенные (на основе стохастической

информации).

К оптимальным точным можно отнести методы теории

оптимальных процессов, некоторые методы математического программирования и

методы исследования операций, к оптимизационным приближенным - часть методов

математического программирования, исследования операций, экономической

кибернетики, эвристические.

К неоптимизационным точным принадлежат методы

элементарной математики и классические методы математического анализа,

экономические методы, к неоптимизационным приближенным — метод статистических

испытаний и другие методы математической статистики.

Особенно часто применяются

математические модели очередей и управления запасами. Например, теория очередей

опирается на разработанную учеными А.Н. Колмогоровым и А.Л. Ханчиным

теорию массового обслуживания.

Теория массового обслуживания

Данная теория позволяет изучать

системы, предназначенные для обслуживания массового потока требований

случайного характера. Случайными могут быть как моменты появления требований,

так и затраты времени на их обслуживание. Целью методов теории является

отыскание разумной организации обслуживания, обеспечивающей заданное его

качество, определение оптимальных (с точки зрения принятого критерия) норм

дежурного обслуживания, надобность в котором возникает непланомерно,

нерегулярно.

С использованием метода

математического моделирования можно определить, например, оптимальное

количество автоматически действующих

машин, которое может обслуживаться одним рабочим или бригадой рабочих и

т.п.

Типичным

примером объектов теории массового обслуживания могут служить автоматические

телефонные станции - АТС. На АТС случайным образом поступают “требования” -

вызовы абонентов, а “обслуживание” состоит в соединении абонентов с другими

абонентами, поддержание связи во время разговора и т.д. Задачи теории, сформулированные

математически, обычно сводятся к изучению специального типа случайных

процессов.

Исходя их данных вероятностных

характеристик поступающего потока вызовов и продолжительности обслуживания и

учитывая схему системы обслуживания, теория определяет соответствующие

характеристики качества обслуживания (вероятность отказа, среднее время

ожидания начала обслуживания т.п.).

Математическими

моделями многочисленных задач технико-экономического содержания являются также

задачи линейного программирования. Линейное программирование - это дисциплина,

посвященная теории и методам решения задач об экстремумах линейных функций на

множествах, задаваемых системами линейных равенств и неравенств.

Задача планирования работы предприятия

Для производства однородных

изделий необходимо затратить различные производственные факторы - сырье,

рабочую силу, станочный парк, топливо, транспорт и т.д. Обычно имеется

несколько отработанных технологических способов производства, причем в этих

способах затраты производственных факторов в единицу времени для выпуска

изделий различны.

Количество

израсходованных производственных факторов и количество изготовляемых изделий

зависит от того, сколько времени предприятие будет работать по тому или иному

технологическому способу.

Ставится задача

рационального распределения времени работы предприятия по различным

технологическим способам, т.е. такого, при котором будет произведено

максимальное количество изделий при заданных ограниченных затратах каждого

производственного фактора.

На

основе метода математического моделирования в операционных исследованиях

решаются также многие важные задачи, требующие специфических методов решения. К

их числу относятся:

·

Задача надежности изделий.

·

Задача замены оборудования.

·

Теория расписаний (так называемая теория

календарного планирования).

·

Задача распределения ресурсов.

·

Задача ценообразования.

·

Теория сетевого планирования.

Задача надежности изделий

Надежность

изделий определяется совокупностью показателей. Для каждого из типов изделий

существуют рекомендации по выбору показателей надежности.

Для оценки

изделий, которые могут находиться в двух возможных состояниях - работоспособном

и отказовом, применяются следующие показатели: среднее время работы до

возникновения отказа (наработка до первого отказа), наработка на отказ,

интенсивность отказов, параметр потока отказов, среднее время восстановления

работоспособного состояния, вероятность безотказной работы за время t, коэффициент готовности.

Задача распределения ресурсов

Вопрос

распределения ресурсов является одним из основных в процессе управления

производством. Для решения этого вопроса в операционных исследованиях

пользуются построением линейной статистической модели.

Задача ценообразования

Для предприятия вопрос образования цены на продукцию играет

немаловажную роль. От того, как проводится ценообразование на предприятии,

зависит его прибыль. Кроме того, в существующих сейчас условиях рыночной

экономики цена стала существенным фактором в конкурентной борьбе.

Теория сетевого планирования

Сетевое планирование

и управление, является системой

планирования управления разработкой крупных хозяйственных комплексов,

конструкторской и технологической подготовкой производства новых видов товаров,

строительством и реконструкцией, капитальным ремонтом основных фондов путем

применения сетевых графиков.

Сущность

сетевого планирования и управления состоит в составлении математической модели

управляемого объекта в виде сетевого графика или модели находящейся в памяти

компьютера, в которых отражается взаимосвязь и длительность определенного

комплекса работ. Сетевой график после его оптимизации средствами прикладной

математики и вычислительной техники используется для оперативного управления

работами.

Решение

экономических задач с помощью метода математического моделирования позволяет

осуществлять эффективное управление как отдельными производственными процессами

на уровне прогнозирования и планирования экономических ситуаций и принятия на

основе этого управленческих решений, так и всей экономикой в целом. Следовательно,

математическое моделирование как метод тесно соприкасается с теорией принятия

решений в менеджменте.

Рис. 1. Классификация основных математических методов,

применяемых в экономическом анализе.

Содержание

управленческого (производственного) и финансового анализа

Принципиальные изменения в системе хозяйственных отношений

между участниками предпринимательской деятельности в условиях рыночной

экономики выдвинули платежеспособность и финансовую устойчивость предприятия в

разряд важнейших характеристик их финансово-экономической деятельности. Если

предприятие финансово устойчиво, платежеспособно, оно имеет преимущество перед

другими предприятиями в привлечении инвестиций, в получении кредитов, в выборе

поставщиков и в подборе, наконец, наиболее квалифицированных кадров.

Одновременно это залог нормальных отношений с государством и обществом по

уплате налогов и перечислений во внебюджетные фонды, это гарантии своевременных

расчетов с персоналом, выплат дивидендов акционерам, расчетов по кредитам с

банками. Таким образом, единообразная и объективная оценка платежеспособности и

финансовой устойчивости предприятия является предметом интересов широкого круга

участников предпринимательской деятельности, инвесторов и государственных

органов.

Всеобъемлющий характер и значение этих показателей бизнеса

делает их одним из важнейших в системе экономического и финансового анализа.

Умение с помощью этих методов диагностировать финансовое состояние предприятия

с использованием всего арсенала методик финансового анализа позволяет

определить те «болевые» точки, воздействие на которые позволит добиться

финансовой стабилизации, перехода в более устойчивое состояние. Поскольку

хозяйственный процесс непрерывен, то можно сделать вывод о необходимости

выработки системы непрерывного диагностирования и соответствующих

управленческих действий.

В настоящее время нет недостатка в различного рода

методиках экономического анализа. Однако, прежде всего, объектом исследований

является финансовая деятельность предприятия [3, 31].

Развитая рыночная экономика рождает потребность в дифференциации

анализа на внутренний управленческий и внешний финансовый анализ. Внутренний

управленческий анализ — составная часть управленческого учета, т.е.

информационно-аналитического обеспечения администрации, руководства

предприятия. Внешний финансовый анализ — составная часть финансового учета,

обслуживающего внешних пользователей информации о предприятии, выступающих

самостоятельными субъектами экономического анализа по данным, как правило,

публичной финансовой отчетности.

|

Внешний финансовый анализ по

данным публичной финансовой (бухгалтерской) отчетности

|

Внутрихозяйственный финансовый

анализ по данным бухгалтерского учета и отчетности

|

Внутрихозяйственный

производственный анализ по данным управленческого учета

|

Рис. 1.1. Схема

анализа хозяйственной деятельности предприятии

Финансовый анализ на предприятии состоит из собственно

анализа – логических приёмов определения понятия финансов предприятия, когда

это понятие подразделяют по признакам на составные части, чтобы таким образом

сделать познание его ясным в полном объёме; синтеза – соединения ранее

разложенных элементов изучения объекта в единое целое и выработки мер по

улучшению финансового состояния предприятия.

Предметом финансового анализа являются финансовые

ресурсы и их потоки. Основная цель финансового анализа – оценка финансового

состояния и выявление возможностей повышения эффективности функционирования

предприятия. Основная задача – эффективное управление финансовыми ресурсами

предприятия.

Показатели ликвидности и финансовой устойчивости

взаимодополняют друг друга и в совокупности дают представление о благополучии

финансового состояния предприятия: если у предприятия обнаруживаются плохие

показатели ликвидности, но финансовая устойчивость ими не потеряна, то у

предприятия есть шансы выйти из затруднительного положения. Однако, если

неудовлетворительны и показатели ликвидности и показатели финансовой

устойчивости, то такое предприятие - вероятный кандидат в банкроты.

Финансовая устойчивость предприятия является гарантированной

платежеспособностью, вне зависимости от случайностей рыночной конъюнктуры и

поведения партнеров.

Платежеспособность в международной практике означает

достаточность ликвидных активов для погашения в любой момент всех своих

краткосрочных обязательств перед кредиторами.

Задача №2

На

основании данных об использовании материала рассчитайте общий расход пряжи и

отходов по норме и фактически, абсолютные отклонении от норм по массе и на

отходам (в кг и руб.). Составьте сводную аналитическую таблицу с учетом

абсолютных и относительных отклонений от норм.

Дайте оценку расхода сырья по видам пряжи.

Укажите

используемый метод анализа.

|

По

норме

|

Фактически

|

|

|

В

том числе отходы

|

|

В

том числе отходы

|

|

пряжа

|

Масса

кг

|

Цена

за кг

|

Сумма,

руб

|

Масса

кг

|

Цена

за кг

|

Сумма,

руб

|

Масса

кг

|

Цена

за кг

|

Сумма,

руб

|

Масса

кг

|

Сумма,

руб

|

|

Чистая

шерсть

|

180

|

430

|

|

9,5

|

41

|

|

190

|

465

|

|

9,7

|

|

|

Полушерсть

|

340

|

217

|

|

27,0

|

22

|

|

375

|

234

|

|

32,0

|

|

|

Хлоп/

бумажн

|

160

|

140

|

|

16,0

|

13

|

|

184

|

148

|

|

19,0

|

|

РЕШЕНИЕ

|

По

норме

|

Фактически

|

|

|

В

том числе отходы

|

|

В

том числе отходы

|

|

Пряжа

|

Масса

кг

|

Цена

за кг

|

Сумма,

руб

|

Масса

кг

|

Цена

за кг

|

Сумма,

руб

|

Масса

кг

|

Цена

за кг

|

Сумма,

руб

|

Масса

кг

|

Сумма,

руб

|

|

Чистая

шерсть

|

180

|

430

|

77400

|

9,5

|

41

|

389,5

|

190

|

465

|

88350

|

9,7

|

397,7

|

|

Полушерсть

|

340

|

217

|

73780

|

27

|

22

|

594

|

375

|

234

|

87750

|

32

|

704

|

|

Хлоп/

бумажн

|

160

|

140

|

22400

|

16

|

13

|

208

|

184

|

148

|

27232

|

19

|

247

|

|

Итого

|

680

|

|

173580

|

52,5

|

|

1191,5

|

749

|

|

203332

|

60,7

|

1348,7

|

Отклонение от норм по массе

|

Пряжа

|

По

норме

|

фактически

|

отклонения

|

|

Масса

кг

|

Сумма,

руб

|

Масса

кг

|

Сумма,

руб

|

Масса

кг

|

Сумма,

руб

|

|

абсолютные

|

относительные

|

абсолютные

|

Относительные,

%

|

|

Чистая

шерсть

|

180

|

77400

|

190

|

88350

|

+10

|

105,56

|

+10950

|

114,15

|

|

Полушерсть

|

340

|

73780

|

375

|

87750

|

+35

|

110,29

|

+13970

|

118,93

|

|

Хлоп/

бумажн

|

160

|

22400

|

184

|

27232

|

+24

|

115,00

|

+4832

|

121,57

|

|

Итого

|

680

|

173580

|

749

|

203332

|

+69

|

110,15

|

+29752

|

117,14

|

Сумма (руб.) = Масса (кг) * Цена за кг

Отклонения показателя в абсолютных величинах находится вычитанием показателя за отчетный период и т

показателя за базисный период

Отклонения показателя в относительных величинах находится делением показателя за отчетный период на данные показателя за базисный период *100%.

Вывод: из таблицы видно, что произошли отклонения от нормы

по всем видам шерсти в сторону повышения.

Наибольшие отклонения от нормы наблюдаются по Хлоп/ бумажн. шерсти (по массе на 15%), а

наименьшие - по чистой шерсти.

Задача № 5

На основании данных о товарообороте за два периода

определите индивидуальные индексы цен и общий индекс цен по трем товарам,

товарооборот отчетного периода в сопоставимых ценах базисного периода (по

каждому товару и в целом).

Измерьте влияние изменения цен и физического

объема товаров на изменение товарооборота отчетного периода по сравнению с

базисным изменением цен и физическим объемом товаров (в относительных и

абсолютных величинах). Дайте оценку полученным результатам

|

Товары

|

Товарооборот, тысяч рублей

|

Изменение цен в отчетном году по сравнению

с базисным, %

|

|

базисный год

|

отчетный год

|

|

Обувь

Папы с Костюмы

|

12360

15480

18310

|

14120

17340

19670

|

+3

+5

+2

|

РЕШЕНИЕ

|

Товары

|

Товарооборот,

тысяч рублей

|

Индекс цен

|

Индекс физи-ческого объема

|

z0

q1

|

Отклонения товарооборота

|

|

базисный год

|

отчетный год

|

Абс.

|

Отн.

|

|

Обувь

|

12360

|

14120

|

1,03

|

1,11

|

13708,74

|

+1760

|

114,24

|

|

|

15480

|

17340

|

1,05

|

1,07

|

16514,29

|

+1860

|

112,02

|

|

Костюмы

|

18310

|

19670

|

1,02

|

1,05

|

19284,31

|

+1360

|

107,43

|

|

|

46150

|

51130

|

|

|

49507,34

|

+4980

|

110,79

|

Где z0 q1 - товарооборот отчетного периода в

сопоставимых ценах базисного периода.

Общий индекс цен по трем товарам = (1,03+1,05+1,02) / 3 = 1,033

или 3,3%.

Общий индекс цен по трем товарам = (1,03+1,05+1,02) / 3 = 1,033

или 3,3%.

Значит Iq

= IТоб / Iр

Отклонения товарооборота

в абсолютных величинах находится вычитанием товарооборота за отчетный период и

товарооборота за базисный период

Отклонения товарооборота

в относительных величинах находится делением товарооборота за отчетный период

на товарооборот за базисный период *100%.

Общий индекс цен по трем товарам

=1.033 или

103,3%

=1.033 или

103,3%

Индекс физического объема

=1,073 или 107,3%

=1,073 или 107,3%

Изменение товарооборота в абсолютных величинах:

За счет изменения физического

объема товаров

ΔТО = z0 q1 - z0

q0 = 49507,34- 46150 =

+3357,34 тыс. руб.

За счет изменения цен на товары

ΔТО = z1 q1 - z0

q1 = 51130 - 49507,34 =

+1622,66 тыс. руб.

Выводы: Товарооборот вырос на 4980 тыс. руб., это повышение в основном произошло за счет повышения физического объема товаров (на 3357,34 тыс. руб.), а за счет

повышения цен на товары товарооборот

вырос на 1622,66 тыс.

руб.

Иначе можно сказать, что товарооборот повысился за счет изменения цены на 3,3%, а за счет изменения физического

объема вырос на 7,3%.