ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ........................................................................................................... 3

1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА И АНАЛИЗА ЗАТРАТ НА ПРОИЗВОДСТВО.............................................................................................................................. 5

1.1 Понятие, классификация затрат на производство, основные нормативные

документы по учету затрат на производство........................................................................... 5

1.2.Основные принципы организации учета затрат на производство.................. 17

2. ОСОБЕННОСТИ ОРГАНИЗАЦИИ УЧЕТА ЗАТРАТ И МЕТОДЫ КАЛЬКУЛИРОВАНИЯ

СЕБЕСТОИМОСТИ УСЛУГ В МУП ГОРЭНЕРГО....... 23

2.1. Технико-экономическая характеристика МУП ГорЭнерго........................... 23

2.2. Особенности организации учета затрат в МУП « ГорЭнерго»...................... 26

ЗАКЛЮЧЕНИЕ................................................................................................... 38

СПИСОК БИБЛИОГРАФИЧЕСКОЙ ЛИТЕРАТУРЫ.......................................... 41

ВВЕДЕНИЕ

Одной из самых актуальных проблем методологии и

практики отечественного бухгалтерского учета является в настоящее время

проблема состава текущих издержек производства и обращения, учета и

калькулирования себестоимости продукции (работ, услуг) и порядка формирования

финансовых результатов деятельности организаций.

Несмотря на либеризацию на

многих участках экономики в связи с переходом на рыночные отношения

(установление свободных продажных цен, отмена плановых заданий и т. д.),

принятие нового стандарта по бухгалтерскому учету о расходах коммерческой

организации, государство продолжало регламентировать состав тех затрат, которые

можно включать в себестоимость продукции, и тех, что включению в себестоимость

продукции (работ, услуг) не подлежат. Если последние все же произведены, то

должны быть отнесены в уменьшение собственных источников организации (например,

прибыли, оставшейся в ее распоряжении) или не должны приниматься при

налогообложении прибыли.

Одним из

важных моментов бухгалтерского учета является учет затрат на производство

продукции и исчисление ее себестоимости. В себестоимости продукции отражаются

все стороны производственной и финансово-хозяйственной деятельности

организации.

От уровня

себестоимости продукции зависит объем прибыли и уровень рентабельности

предприятия: чем экономнее используются трудовые, материальные и финансовые

ресурсы при производстве продукции, тем выше эффективность производства, тем

больше прибыль.

Правильная

организация учета затрат на производство является одним из главных направлений

снижения себестоимости продукции. Актуальность данной проблемы и послужила

причиной выбора темы дипломной работы.

Целью

курсовой работы является состояние и совершенствование организации учета и

анализ затрат на основное производство.

Для

достижения поставленной цели необходимо решить следующие задачи:

-

рассмотреть современное состояние учета затрат и методы исчисления себестоимости

продукции;

-

рассмотреть организацию первичного и сводного учета затрат и выхода продукции

на конкретном предприятии;

- выявить

недостатки в учете затрат на производство и исчислении себестоимости продукции;

Объектом

исследования является Муниципальное унитарное предприятие «Горэнерго»,

находящиеся в городе Катав-Ивановске Челябинской

области. Основным видом деятельности которого является производство и

реализация тепловой энергии, обеспечение работоспособности электрический и

тепловых сетей, техническое эксплуатация жилищного фонда, строительство и

реконструкция зданий и ремонт жилых зданий и объектов коммунального хозяйства и

другие виды деятельности.

Предметом исследования является порядок

организации учета и анализ затрат на основное производство.

1.ТЕОРЕТИЧЕСКИЕ

ОСНОВЫ УЧЕТА И АНАЛИЗА ЗАТРАТ НА ПРОИЗВОДСТВО

1.1

Понятие, классификация затрат на производство, основные нормативные документы

по учету затрат на производство

В настоящее

время, когда предприятия России переходят на рыночные отношения, вносятся

большие изменения в бухгалтерский учет. Так, введен новый план счетов, методики

бухгалтерского учета приближаются к мировым стандартам. Требования к

бухгалтерскому учету более возросли, так как появились новые хозяйственные

формирования и от качества учета в значительной мере зависят итоги деятельности

предприятий.

В

нормативных актах по бухгалтерскому учету расходами организации признаются

уменьшение экономических выгод в результате выбытия активов (денежных средств,

иного имущества) и возникновения обязательств, приводящее к уменьшению капитала

этой организации, за исключением уменьшения вкладов по решению участников

(собственников имущества).

Непризнаются

расходами организации выбытие активов:

- в связи с

приобретением ( созданием) внеоборотных активов(основных средств, незавершенного

строительства, нематериальных активов и так далее);

- в связи с

финансовыми вложениями ( в уставные капиталы других организаций; приобретение

акций акционерных обществ и иных ценных бумаг не с целью их продажи или

перепродажи);

- по

договорам комиссии, агентским и иным аналогичным договорам в пользу комитента и

другие.

Расходами

организации, принимаемыми для целей налогообложения, признаются обоснованные и

документально подтвержденные оправдательными документами в порядке,

установленном законодательством Российской Федерации. Расходами признаются

любые затраты при условии, что они произведены для осуществления деятельности,

направленной на получения дохода.

Таким

образом, понятие расходов различается в зависимости от того, используется оно

для целей бухгалтерского учета или налогообложения.

Новая

система нормативного регулирования бухгалтерского учета состоит из четырех

уровней.

Первый уровень документов

составляют законы и иные законодательные акты( указы Президента Российской

,Постановления Правительства Российской Федерации), регулирующие прямо или

косвенно постановку бухгалтерского учета в организации, а также предоставление

бухгалтерской отчетности. Особое место в этом уровне занимает Федеральный закон

« О бухгалтерском учете» 21.11.96 г. № 129-ФЗ, где закреплен ряд важнейших

принципов и правил бухгалтерского учета, определена организационная основа его

ведения, начиная с первичных учетных документов и кончая бухгалтерской

отчетностью.

Трудовой

кодекс РФ. Принят Государственной Думой Федерального Собрания РФ 21 декабря

2001 года.

Важным

документом этого уровня является Гражданский кодекс Российской Федерации Часть

1 и 2.

В первой

его части законодательно закреплены вопросы учетной работы: наличие

самостоятельного бухгалтерского баланса как необходимой признак юридического

лица; обязательность утверждения годового бухгалтерского отчета; обязательные

случаи аудиторского заключения; понятие чистых активов, дочерних и зависимых

обществ; порядок реорганизации и ликвидации различных видов юридических лиц.

также здесь рассматривается механизм договорной работы, являющейся основой

формирования оправдательной и первичной учетной документации, и заложены

подходы к отражению конкретных хозяйственных операций в бухгалтерском учете.

Разрабатывается

и поэтапно вводится Налоговый кодекс Российской Федерации. С 1 января 2002 года

введена в действие главы 25 «Налог на прибыль организаций» НК РФ (Федеральный

закон от 06.08.2001 № 110-ФЗ) законодательно установлена обязанность

организаций по ведению налогового учета. Для учета специфических операций

организация может по согласованию с Министерством финансов Российской Федерации

вводить в План счетов бухгалтерского учета дополнительные аналитические и

синтетические счета, используя свободные номера счетов.

В условиях

рыночной экономики руководство организацией должно самостоятельно принимать

решения, в каких направлениях классифицировать затраты, на сколько

детализировать места возникновения затрат и каким образом их увязать с центрами

ответственности.

Необходимо

разрабатывать соответствующие отраслевые рекомендации по вопросам планирования

и учета затрат на производство продукции (работ, услуг). Методические

рекомендации и инструкции призваны конкретизировать учетные стандарты в

соответствии с отраслевыми и иными особенностями.

В рыночной

экономике, когда предприятия работают на основе самофинансирования, особо

актуальное значение приобретает проблема экономического обоснования

разграничения затрат на затраты включаемые в себестоимость.

Второй уровень- формируют

положения (стандарты) по бухгалтерскому учету, утверждаемые только Минфином

России.

Положение

по ведению бухгалтерского учета и бухгалтерской отчетности на территории

Российской Федерации от 29 июля 1998 г. № 34 Н устанавливает единые

методологические основы бухгалтерского учета и отчетности на территории

Российской Федерации для организаций, являющихся юридическими лицами по

законодательству Российской Федерации независимо от подчиненности и форм

собственности, включая организации с иностранными инвестициями и организаций,

основная деятельность которых финансируется за счет средств бюджета.

Положение

определяет порядок организации и ведение бухгалтерского учета, составление и

предоставление бухгалтерской отчетности, а также взаимоотношения по этим

вопросам организаций с внутренними и внешними потребителями бухгалтерской

информации, включая органы государственного управления. В соответствии с

Положением о Министерстве финансов Российской Федерации, утвержденном

постановлением Правительства Российской Федерации от 29 июля 1998 г. №34 Н

Министерство финансов Российской Федерации разрабатывает и утверждает

нормативные акты по бухгалтерскому учету и отчетности, обязательны к исполнению

всеми организациями на территории Российской Федерации.

Положения

охватывают требования, относящиеся к раскрытию информации в бухгалтерской

отчетности, условно в разрезе трех групп: общие вопросы раскрытия информации;

активы и обязательства организации; финансовые результаты ее деятельности.

Положения фиксируют минимальные требования государства к ведению бухгалтерского

учета и составлению бухгалтерской отчетности исходя из потребностей рыночной

экономики и мировой практики.

В этих

документах обобщены принципы и базовые правила бухгалтерского учета,

обеспечивающие доступность и полезность финансовой информации; изложены

основные понятия; приведены возможные бухгалтерские приемы без раскрытия

конкретного механизма применения их определенному виду деятельности. Такое

раскрытие должно осуществляться в документах третьего уровня.

Третий уровень-

методологические указания по ведению бухгалтерского учета, в том числе в

инструкциях, рекомендациях. Важнейшим документом этого уровня являются План

счетов бухгалтерского учета и Инструкция по его применению. Приказом

Министерства финансов Российской Федерации от 31 октября 2000 г. № 94 Н

утверждены новый план счетов бухгалтерского учета финансово-хозяйственной

деятельности организаций и Инструкция по его применению.

На основе

плана счетов бухгалтерского учета и настоящей Инструкции организация утверждает

рабочий план счетов бухгалтерского учета, содержащий полный перечень

синтетических и аналитических счетов, необходимых для ведения бухгалтерского

учета.

Четвертый уровень- рабочие

документы организации, формирующие ее учетную политику в методическом, техническом

и организационном аспектах.

Положение по бухгалтерскому учету «Учетная

политика предприятия». Утверждено приказом Министерства финансов Российской

Федерации от 9 декабря 1998 года № 60 Н. В этом положении отражаются следующие

разделы:

1. Общие положения

2.

Раскрытие учетной политики

3.

Изменение учетной политики.

В

соответствии с Федеральным законом «О бухгалтерском учете», принятая

организацией учетная политика, утверждается приказом или распоряжением лица

ответственного за организацию и состояние бухгалтерского учета. Утверждается

рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические

счета, формы первичных документов, принятых для оформления хозяйственных

операций, а также формы документов для внутренней бухгалтерской отчетности,

порядок проведения инвентаризации и методы оценки видов имущества и

обязательств; правила документооборота, порядок контроля за хозяйственными

операциями. Принятая организацией учетная политика, как гласит закон, применяется

последовательно из года в год, изменения в ней могут производиться в случаях

изменения законодательства Российской Федерации, нормативных актов, документов,

осуществляющих регулирование бухгалтерского учета.

С

выходом Положения по бухгалтерскому

учету « Расходы организации (ПБУ 10/99), которым установлены правила

формирования соответствующей информации в бухгалтерском учете, система учета

расходов, затрат и исчисления себестоимости продукции (работ, услуг)формируется

по новому.

Расходы

организации в зависимости от их характера, условий осуществления и направлений

деятельности организации подразделяются на:

- расходы

по обычным видам деятельности;

-

операционные расходы;

-

внереализационные расходы.

Расходы,

отличные от расходов по обычным видам деятельности, считаются прочими. К

прочим расходам также относятся

чрезвычайные расходы.

Расходами

по обычным видам деятельности организации являются расходы, связанные с

изготовлением и продажей продукции, приобретением и продажей товаров. Такими

расходами считаются также расходы, осуществление которых связано с выполнением

работ и услуг. В их состав подлежат включению затраты, связанные с

инвестициями, если их производит организация в целях выпуска продукции. Однако

в связи с тем, что по мере ввода в эксплуатацию объектов капитальных вложений

превращаются в объекты основных средств, нематериальных активов, которые

переносят свою стоимость в расходы по обычным видам деятельности посредством

амортизационных отчислений, указанные затраты во избежание двойного счета в

состав расходов по обычным видам деятельности не включаются.

Расходы по

обычным видам деятельности формируют:

- расходы,

связаннее с приобретение сырья, материалов, товаров и иных материально-производственных

запасов;

- расходы,

возникающие непосредственно в процессе переработки (доработки)

материально-производственных запасов для целей производства продукции,

выполнения работ и оказания услуг и их

продажи, а также продажи и перепродажи товаров и иных внеоборотных активов, а

также по поддержанию их в исправном состоянии, коммерческие расходы,

управленческие расходы.

При

формировании расходов по обычным видам деятельности должна быть обеспечена их

группировка по следующим элементам:

-

материальные затраты;

- затраты

на оплату труда;

-

отчисления на социальные нужды;

- амортизация;

- прочие

затраты.

Операционными

расходами являются:

- расходы,

связанные с предоставлением за плату во временное пользование активов

организации;

- расходы,

связанные с предоставлением плату прав, возникающих из патентов на изобретения,

промышленные образцы и других видов интеллектуальной собственности;

- расходы,

связанные с участием в уставных капиталах других организаций;

- расходы,

связанные с продажей, выбытием и прочим списанием основных средств и иных

активов, отличных от денежных средств, товаров, продукции;

- проценты,

уплачиваемые организацией за предоставление ей в пользование денежных средств;

- расходы,

связанные с оплатой услуг оказываемых кредитными организациями;

-

отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского

учета;

- прочие

операционные расходы.

Внереализационными

расходами считаются расходы:

-штрафы,

пени, неустойки за нарушение условий договоров;

-

возмещение причиненных организацией убытков;

- убытки

прошлых лет, признанные в этом году;

- суммы

дебиторской задолженности, по которой истек срок исковой давности, других

долгов, нереальных для взыскания;

- курсовые

разницы;

- суммы

уценки активов;

-

перечисление средств, связанных с благотворительной деятельностью и т.п.

- прочие

внереализационные расходы.

Чрезвычайными

расходами являются расходы, возникающие как последствия чрезвычайных

обстоятельств хозяйственной деятельности (стихийные бедствия, пожары и т.п.).

Особенно

большое значение в планировании, учете и калькулировании себестоимости продукции

имеет группировка затрат по экономическим элементам и калькуляционным статьям,

так как она позволяет определить планово-расчетные и фактические затраты на

производство, планово-расчетные и фактическую себестоимость отдельных видов

продукции.

Группировка

затрат по экономическим элементам позволяет определить, что и в каком объеме

расходует предприятие на производство тепловой энергии.

Перечень

статей затрат строго не стандартизирован, он определяется ведомственными

методическими рекомендациями и учетной политикой организации. Конкретную

номенклатуру статей расходов могут формировать предприятия, исходя из своей

учетной политики. Так, типовыми методическими рекомендациями по планированию и калькулированию себестоимости в промышленности предусмотрены

следующие статьи затрат:

Сырье и материалы.

Возвратные отходы (вычитываются).

Покупные изделия, полуфабрикаты и услуги

производственного характера сторонних предприятий и организаций.

Топливо и энергетика на технологические цели.

Заработная плата производственных рабочих.

Отчисления на социальные нужды.

Расходы по содержанию машин и оборудования.

Потери от брака.

Общепроизводственные расходы.

Общехозяйственные расходы.

Прочие производственные расходы.

Затраты

группируются по различным признакам:

основные – затраты, непосредственно связанные с

технологическим процессом изготовления продукции.

накладные – затраты, образующиеся в связи с

организацией, обслуживанием производства и управлением им.

одноэлементные – затраты, которые на данном

предприятии не могут быть разложены на составные слагаемые.

комплексные – состоят из нескольких экономических

элементов (расходы на содержание и эксплуатацию оборудования).

прямые – которые можно прямо отнести на

соответствующий вид производимой продукции.

косвенные – затраты, связанные с одновременным

производством нескольких изделий.

переменные – величина которых изменяется

пропорционально изменению объема производства продукции.

постоянные – величина которых не зависит от изменения

производства (общецеховые и общезаводские расходы) и другие затраты.

Затраты

должны группироваться: по месту их возникновения, по видам продукции и видам

расходов, т.е. по статьям и элементам затрат. Последняя группировка является

весьма важной в учете себестоимости продукции.

Под

экономическим элементом затрат понимается первичный однородный вид затрат на

производство продукции, который на предприятии невозможно разложить на

составные части.

Подразделения

затрат по статьям калькуляции используется для аналитического учета издержек

производства и калькулирования себестоимости продукции. Такое подразделение

осуществляется по роли затрат в производственном процессе и предполагает их

группировку на 2 части: основные производственные затраты и расходы на

обслуживание производства и управление им.

Ряд авторов

предлагают группировать затраты по таким признакам:

1) основные

- затраты, непосредственно связанные с технологическим процессом изготовления

продукции.

2)

накладные - затраты, образующиеся в связи с организацией, обслуживанием

производства и управлением им.

3)

одноэлементные - затраты, которые на данном предприятии не могут быть разложены

на составные слагаемые.

4)

комплексные - состоят из нескольких экономических элементов (расходы на

содержание и эксплуатацию оборудования).

5) прямые -

которые можно прямо отнести на соответствующий вид производимой продукции.

6)

косвенные - затраты, связанные с одновременным производством нескольких

изделий.

7)

переменные - величина которых изменяется пропорционально изменению объема

производства продукции.

8)

постоянные - величина которых не зависит от изменения производства (общецеховые

и общезаводские расходы) и другие затраты.

Одной из

целей предприятия, ведущего свою экономическую деятельность – получение

максимально возможной прибыли. Возможности достижения этих целей ограничены

затратами производства и реализации, таким образом, являются фактором,

определяющим величину предложения и размеры прибыли. Следовательно, принятие

управленческих решения невозможно без анализа текущих затрат на производство и

реализацию продукции и затрат, которые возникнут в ходе реализации вновь

разрабатываемых проектов и бизнес-планов.

Объектами

бухгалтерского учета являются имущество организаций, их обязательства и

хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Основными

задачами бухгалтерского учета являются:

- формирование полной и достоверной информации

о деятельности организации и ее имущественном положении;

- обеспечение информацией, необходимой

внутренним и внешним пользователям бухгалтерской отчетности для контроля за

соблюдением законодательства Российской Федерации;

- предотвращение отрицательных результатов

хозяйственной деятельности организации и выявление внутрихозяйственных резервов

обеспечения ее финансовой устойчивости.

Классификация

затрат на производство, применяемая в практике, подчинена одной главной цели -

обеспечить достоверное исчисление себестоимости выпускаемой продукции. Другие

важные задачи производственного учета – использование учетной информации для

принятия управленческих решений, организация текущего контроля за издержками по

местам их возникновения и центрам ответственности, прогнозирование и

регулирование затрат - на основе такой классификации трудно осуществимы.

В

соответствии с международными стандартами учета и практикой его организации в

странах с развитой экономикой применяются различные варианты классификации

издержек в зависимости от производства. Таких основных направлений три:

группировка производственных затрат для определения себестоимости изготовленной

продукции и полученной прибыли; для осуществления процесса контроля и

регулирования; для принятия управленческих решений и планирования.

Считается,

что факторы, влияющие на организацию учета производственных затрат оказывает

влияние целая группа факторов: вид деятельности предприятия, принятая им

структура управления (цеховая, безцеховая), правовая

форма и т.п. Принимая во внимание эти обстоятельства, и учетную политику на

предстоящий год, предприятие определяет, какие синтетические счета следует

включить в рабочий план счетов и какие субсчета необходимо открыть к этим

счетам.

В связи с

переходом к рыночной экономике первостепенное значение приобретает разработка

вопросов содержания и методов организации управленческого учета на

предприятиях.

Следует

отметить, что управленческий учет, охватывает хозяйственные операции внутри

предприятия и отражение на бухгалтерских счетах затрат, связанных с

изготовлением, реализацией продуктов и процессом управления производством. По

мере развития этого учета и особенно системы «стандарт-кост»

в так называемый управленческий учет оказались вовлечены планирование и

нормирование затрат, включая разработку норм прямых расходов, нормативных

калькуляций, определение цен на продукцию и создание системы слежения за

соблюдением установленных норм, т.е. функции планирования, технического

нормирования и ценообразования.

В последнее

время повысился интерес к использованию опыта стран с развитой рыночной

экономикой, в которых применяются много разнообразных систем управленческого

учета, системы управленческого учета классифицируются по различным признакам.

Одним из основных признаков является степень полноты включения затрат в

себестоимость продукции. Существует вариант учета и калькулирования

себестоимости с полным распределением затрат (полное калькулирование)

и вариант учета затрат по переменным издержкам (сокращенная, ограниченная,

усеченная себестоимость). Последний метод учета затрат и исчисления себестоимости

продукции получил название «директ-костинг».

Под методом

учета затрат на производство и калькуляцию себестоимости продукции понимает

совокупность приемов организации документирования и учетного отражения

производственных затрат, обеспечивающих выделение фактической себестоимости

предприятия и необходимую информацию для контроля за процессом формирования

себестоимости продукции.

В

зависимости от вида производства и особенностей технологии могут применяться

следующие методы учета затрат и исчисления себестоимости: простой (попроцессный), позаказный, попередельный,

нормативный.

Простой (попроцессный) метод учета затрат применяется главным

образом в добывающих и несложных перерабатывающих производствах. При этом

методе затраты относят непосредственно на тот объект учета, по которому

исчисляют себестоимость продукции (добыча сырья или изготовление продукта).

Соответственно для каждого данного производства открывают аналитический счет,

на котором отражают все затраты на производство И весь выход продукции. При

этом затраты можно группировать по процессам, операциям или другим элементам технологического

цикла.

Позаказный

метод используется в производстве с механической сборкой деталей, узлов и

изделий в целом; технологический процесс между цехами тесно взаимосвязан,

готовую продукцию выпускает только один последний в технологической цепочке

цех. Производственные затраты собираются вначале по цехам, затем затраты

суммируются по предприятию в целом и производят расчет себестоимости единицы

продукции по суммам затрат всех цехов. При позаказном методе объектом учета и

калькулирования является отдельный производственный заказ, создаваемый на

заранее определенное количество продукции. В аналитическом учете

производственные затраты группируются по заказу в разрезе установленных статей

калькуляции. Этот метод применяют в индивидуальных и мелкосерийных производствах.

Попередельный метод

учета затрат на производство применяется в отраслях промышленности, в которых

обрабатываемое сырье последовательно проходит несколько отдельных

самостоятельных фаз обработки - переделов. Каждый передел, за исключением

последнего представляет собой законченную фазу обработки сырья, в результате

которой предприятие получает не конечный продукт обработки, а полуфабрикат

собственного производства. Полуфабрикаты собственного производства используются

не только в следующих переделах своего производства, но и реализуются на

сторону другим предприятиям, как покупные комплектующие изделия и

полуфабрикаты. Себестоимость готовой продукции при применении попередельного метода складывается из затрат по обработке

на каждом переделе и стоимости исходного сырья.

Нормативный

метод. Задачей нормативного метода учета затрат на производство является

своевременное предупреждение нерационального расходования материальных,

трудовых и финансовых ресурсов в хозяйстве, содействие выявлению имеющихся в

производстве резервов.

При

нормативном методе фактически объектами учета и исчисления себестоимости

становятся не только конечный продукт, но и его части, детали, операции. Тем

самым значительно повышаются оперативные и контрольные функции учета. Система

нормативного метода строится таким путем, что в учете прямые затраты по каждому

субъекту фиксируют в пределах исчисленных нормативных затрат и отдельно - суммы

отклонений от нормативных затрат. При этом суммы превышения затрат против норм

оформляют специальными сигнальными документами. Следовательно, в самой системе

учета заложен контроль за уровнем затрат. В этом большое преимущество

нормативного метода.

Нормы

производственных затрат - важнейшее орудие управления производством, они

отражают технический и организационный уровень развития предприятия, влияют на

его экономику и конечный результат деятельности.

В отличие

от нормативного метод а учета система «Стандарт-кост» позволяет, во-первых, применять несколько

вариантов стандартных норм затрат; во-вторых, установленные нормы на протяжении

отчетного периода обычно не меняются и потому не ведется текущий учет изменений

норм; в-третьих, можно применять отдельные синтетические счета; в-четвертых, он

дает возможность списывать отклонения от норм непосредственно на финансовые

результаты в конце отчетного периода.

Использование

нормативов себестоимости продукции позволит обеспечить прозрачность

финансово-экономического состояния предприятия. Учитывая, что нормативные

затраты представляют собой научно обоснованную величину расходов материальных,

трудовых и финансовых ресурсов при нормальных условиях сельскохозяйственного

производства, их можно применять при текущем и перспективном планировании и

прогнозировании, обосновании специализации и размещения производства, осуществления

оценки уровней использования производственных ресурсов и сложившихся рыночных

цен .

Выделяется

инвентарно-индексный метод учета затрат и калькуляция себестоимости продукции.

В отличие от нормативного при инвентарно-индексном методе учет затрат организуют

в течение месяца по группам изделий или по производству в целом без

подразделений по нормам и отклонениям от них. Себестоимость выпущенной

продукции отражают на основе данных инвентаризации и оценки остатков

незавершенного производства на конец месяца. При этом методе несколько

сокращается трудоемкость работ, но результаты не контролируются в процессе

производства, причины отклонений от норм не выявляются, фактическая

себестоимость определяется пропорционально плановой себестоимости. Независимо

от применяемого метода учета затрат могут использоваться разные варианты

сводного учета затрат на производство: полуфабрикатный и бесполуфабрикатный.

Полуфабрикатный

вариант сводного учета основан на том, что в каждом подразделении (цехе)

предприятия последовательно учитывают собственные затраты наряду с затратами

других, предшествующих подразделений (цехов). Это значит, что затраты

заготовительных цехов в соответствии с количеством переданных деталей включают

в затраты перерабатывающих цехов, а затраты перерабатывающих цехов - в затраты

выпускающих цехов. Тем самым обеспечивается учет движения полуфабрикатов на

всей технологической цепи производства в соответствии с фактическими затратами

по мере наращивания последних.

При

бесполуфабрикатном варианте сводного учета затрат на производство такой

межцеховой учет движения полуфабрикатов собственного производства не ведется. В

каждом цехе учитывают лишь свои затраты. Соответственно затраты на готовую

продукцию определяют путем исчисления доли каждого цеха, принимающего участие в

ее изготовлении, и последующего суммирования. И тот и другой варианты сводного

учета затрат применяются в зависимости от конкретных особенностей

соответствующих предприятий и отраслей. На крупных предприятиях с большой

номенклатурой изделий и значительным количеством подразделений и цехов

полуфабрикатный вариант учета сопряжен с большими трудностями, и поэтому здесь

используют бесполуфабрикатный вариант учета.

Можно также

рассмотреть возможность использования на предприятиях еще одного метода калькуляции

себестоимости по операциям, который называется activity

based (далее - АВС). Этот метод достаточно широко

применяется но Западе. Зародившись в США данный подход получил распространение

в Великобритании, континентальной Европе, Австралии и сейчас «завоевывает»

Японию.

АВС

позволяет учитывать динамику накладных расходов и определять источники

возникновения данного вида затрат, а также порядок их отнесения на готовую

продукцию. Метод устанавливает, что в длительном периоде большинство

производственных затрат не является постоянными и это осложняет понимание

факторов, вызывающих изменение накладных расходов во времени.

Процедура

калькуляции себестоимости по операциям включает следующие стадии: 1)

определение основных видов деятельности предприятия; 2) определение факторов

себестоимости по конкретным видам деятельности; 3) создание центров

ответственности по каждому виду деятельности; 4) перенесение затрат с видов

деятельности на созданные продукты.

Считается,

что учет затрат и калькулирование себестоимости

продукции зависит и от принятой методики определения конечного финансового

результата. В основу определения финансового результата и экономического

анализа в большинстве зарубежных стран положен метод «затраты-выпуск».

Этот метод рекомендован к использованию международными межправительственными,

правительственными и профессиональными организациями: ООН, ЕЭС, Международным

Комитетом по бухгалтерским стандартам, Международной федерацией бухгалтеров и

т.д.

Как

показывает мировой опыт, использование метода «затраты-выпуск»

повышает эффективность учета и расширяет его управленческие функции.

Основой

организации учета затрат по методу «затраты-выпуск»

является разделение учета затрат по элементам и статьям калькуляции. По

элементам затрат учитывают в финансовой бухгалтерии, а по статьям калькуляции –

в управленческой бухгалтерии, да еще и по центрам ответственности.

Для

внедрения метода «затраты-выпуск» в практику наших

предприятий необходимо внести соответствующие изменения в План счетов

бухгалтерского учета, законодательные, справочно-нормативные и инструктивные

документы.

Таким

образом, обзор нормативных актов и специальной литературы говорит о том, что от

правильной организации бухгалтерского учета затрат будет зависеть не только

формирование себестоимости продукции, но эффективность работы предприятия в

целом, что очень важно.

1.2.Основные

принципы организации учета затрат на производство

На организацию учета затрат производства оказывают

влияние виды деятельности, характер производства и вырабатываемой продукции,

структура управления и размеры

предприятия. При всем разнообразии производства принципы организации учета

затрат остаются неизменными. К ним относятся:

- показатели учета затрат производства и

калькулирования себестоимости продукции должны быть согласованы с

планово-нормативными и сметными показателями;

- документирование затрат производства в момент их

осуществления ( при невозможности это сделать - сразу после их осуществления),

раздельное отражение в учете по нормам и отклонениям от норм расхода ресурсов и

оплаты труда;

- все затраты, относящиеся к производству продукции

данного периода, должны быть включены в себестоимость;

- все затраты производства через бухгалтерские счета

должны быть сгруппированы по объектам учета и статьям расходов;

- себестоимость продукции калькулируется на основе

данных бухгалтерского учета о расходах, что требует идентификации объектов

бухгалтерского учета затрат производства с объектами калькулирования;

- неизменность

принятой методологии учета затрат на производство и калькулирования

себестоимости произведенной продукции в течение года;

полнота отражения в учете всех хозяйственных операций;

правильное отнесение расходов и доходов и расходов к

отчетным периодам;

регламентация состава себестоимости продукции.

Одно из основных условий получения достоверной

информации о себестоимости продукции четкое определение состава

производственных затрат.

ПБУ 10/99 определяет порядок определения расходов.

В содержании ПБУ 10/99 «Расходы организации»,

утвержденного Приказом Минфина России от 06 мая 1999 года №33н ( с учетом

последующих изменений) и вступившего в силу с 01 января 2000 года, дано

следующие определение расходов: «…. Расходами организации признаются уменьшение

экономических выгод в результате выбытия активов ( денежных средств, иного

имущества ) и 9 (или) возникновения обязательств, приводящее к уменьшению

капитала этой организации, за исключением уменьшения вкладов по решению

участников ( собственников имущества)» (п.2). Данное определение расходов в

общем практически соответствует определению из раздела «Принципы» сборника

МСФО.

Затраты в период возникновения могут совпадать с

расходами, если выполняются одно из следующих условий:

- получены доходы в результате их осуществления;

- имеется достаточная степень уверенности в отсутствии

доходов как в данном, так и в будущих отчетных периодах.

Совокупность затрат, не признанных в качестве расходов

на конец отчетного периода, признаются не в отчете о прибылях и убытках, а в

балансовом отчете в качестве активов ( правило соотношения расходов и затрат).

В общем случае стоимостная оценка потребленных

ресурсов продолжает числиться в составе затрат до тех пор, пока не

наступит момент признания дохода, на

извлечение которого было направлено потребление этих ресурсов. В момент

признания дохода затраты признаются в качестве расходов.

В зависимости от метода признания затрат в отчете о

прибылях и убытках их можно разделить на «затраты

на продукт» и « затраты (расходы)

периода».

« Затраты на

продукт» непосредственно связаны с осуществлением производственной

деятельностью предприятия, изготовлением продукции. Они имеют место при наличии производства и в

большей части отсутствуют при свертывании производства.

« Затраты (расходы) периода» являются функцией

отчетного периода, они связаны скорее с длительностью периода. Чем с выпуском и

продажей продукции. Таким образом, затраты (расходы) периода можно

рассматривать в качестве убытков отчетного периода. Затраты на продукт

распределяются между текущими расходами, участвующими в формировании доходов

отчетного периода, и запасами. Эти переходящие затраты (составляющие стоимость

запасов) становятся расходами (в качестве себестоимости проданных товаров,

продукции, работ, услуг) только когда продукция реализована, что может

произойти через несколько периодов после того, как она была произведена.

Затраты периода ( например, ими могут быть управлеченские и коммерческие затраты) признаются в том

периоде (месяц, квартал, год) когда они были произведены; они не проходят через

стадию запасов (то есть не признаются активами), а сразу же оказывают влияние

на размер прибыли, отражаясь в отчете о прибылых и убытках.

Согласно ПБУ 10/99 « Расходы организации» (п.4) «….

Расходы организации в зависимости от их характера, условий осуществления и

направлений деятельности организации подразделяются на:

- расходы по обычным видам деятельности;

- операционные расходы;

- внереализационные расходы».

В соответствии с п.7 «….расходы по обычным видам

деятельности формируют:

- расходы, связанные с приобретением сырья, материалов,

товаров и иных материально- производственных запасов;

- расходы, возникающие непосредственно в процессе

переработки (доработки) материально- производственных запасов для целей

производства продукции, выполнения работ и оказания услуг и их продажи, а также

продажи (перепродажи) товаров ( расходы по содержанию и эксплуатации основных

средств и иных внеоборотных активов, а также по поддержанию их в исправном

состоянии, коммерческие расходы, управленческие расходы и другие)».

В п.9 что «… для целей формирования организацией

финансового результата деятельности от обычных видов определяется себестоимость

проданных товаров, продукции, работ, услуг, которая формируется на базе

расходов по обычным видам деятельности, признанных как в отчетном году, так и в

предыдущие отчетные периоды, и переходящих расходов, имеющих отношение к

получению доходов в последующие отчетные периоды, с учетом корректировок,

зависящих от особенностей производства продукции, выполнения работ и оказания

услуг и их продажи, а также продажи (перепродажи) товаров.

При этом коммерческие и управленческие расходы могут

признаваться в себестоимости проданных товаров, продукции, работ, услуг

полностью в отчетном году их признание в

качестве расходов по обычным видам деятельности».

Таким образом, именно коммерческие и управленческие

расходы в соответствии с российским законодальством в

области бухгалтерского учета могут признаваться расходами периода и как

следствие списываться на финансовые результаты в периоде их возникновения.

Выбор того или иного порядка признания управленческих и коммерческих затрат

предприятие, и выбранный вариант должен закрепиться в таком внутреннем

документообороте предприятия, как его учетная политика.

Управленческие расходы представляют собой расходы,

связанные с осуществлением хозяйственных операций по использованию

материальных, трудовых, финансовых и иных ресурсов в процессе управления

предприятием и обусловленные его содержанием как единого

имущественно-финансового комплекса.

Для учета используется счет 26 « Общехозяйственные

расходы». Согласно инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной

деятельности организаций, утвержденной Приказом Минфина РФ от 31 октября 2000

года № 94-н, « …. На этом счете могут

быть отражены следующие расходы: административно-управленческие расходы,

содержание общехозяйственного персонала, несвязанного с производственным

процессом; амортизационные отчисления и расходы на ремонт основных средств

управленческого и общехозяйственного назначения; арендная плата за помещения

общехозяйственного назначения; расходы на оплату информационных, аудиторских,

консультационных и то подобных услуг; другие аналогичные по назначению

управленческие расходы».

Управленческие затраты имеют двойственную экомическую природу. С одной стороны, они могут

рассматриваться как косвенные по отношению к выбранным объектам учета затрат (

видам деятельности, видам продукции, работ или услуг ) текущие затраты,

связанные с извлечением текущих доходов в отчетном периоде. В этом случае

управленческие затраты не будут признаны расходами до тех пор, пока не будут

признаны соответствующие доходы от продаж соответствующих видов продукции; они

могут рассматриваться как «запасоемкие».

С другой стороны, управленческие затраты могут быть

квалифицированы как расходы периода, возникновение которых не связано с

получением текущих доходов. Расходы периода признаются в отчете о прибылях и

убытках немедленно по окончании отчетного периода. При таком варианте их

признание – это «незапасоемкие» затраты.

Коммерческие расходы – расходы, связанные с продажей

продукции (товаров, работ или услуг). Данные расходы учитываются по дебету

счета 44 « Расходы на продажу».

Сумма коммерческих расходов может быть признана

расходом периода и полностью списана в дебет счета 90 « Продажи».

Для организации бухгалтерского учета производственных

затрат большое значение имеет выбор номенклатуры синтетических и аналитических

счетов производства и объектов калькуляции.

На крупных и средних организациях для учета затрат на

производство продукции имеются счета: 20 «Основное производство», 21

«Полуфабрикаты собственного производства», 23 «Вспомогательное производство»,

собирательно-распределительные счета: 25 « Общепроизводственные расходы», 26

«Общехозяйственные расходы», 28 «Потери от брака», 29 «Обслуживающие

производства и хозяйства». По дебету указанных счетов учитываются расходы, а по

кредиту – их списание. По окончании месяца учтенные на

собирательно-распределительных счетах (25, 26, 28,) затраты списываются на

счета «Основного производства» и «Вспомогательного производства» (20, 23). С

кредита счетов «Основное производство» и

« Вспомогательное производство» снимают фактическую себестоимость продукции

(работ, услуг). Сальдо этих счетов характеризует величину затрат на

незавершенное производство.

На малых предприятиях для учета затрат на производство

используют, как правило, счет 20 «Основное производство», 26 «Общехозяйственные

расходы», или только счет 20 «Основное производство».

2. ОСОБЕННОСТИ ОРГАНИЗАЦИИ УЧЕТА ЗАТРАТ И МЕТОДЫ КАЛЬКУЛИРОВАНИЯ

СЕБЕСТОИМОСТИ УСЛУГ В МУП ГОРЭНЕРГО

2.1. Технико-экономическая характеристика МУП ГорЭнерго

Мунипальное унитарное

предприятие « Горэнерго» (МУП «Горэнерго»)

учреждено Катав-Ивановским комитетом по управлению

имуществом на основании распоряжения главы города Катав-Иваноска № 468 от 31.08.2001года.

Предприятие находится по адресу: Челябинская

область г. Катав-Ивановск ул. Карла Маркса 32.

Уставной капитал предприятия

составляет – 10000 рублей.

Устав предприятия утвепжден Председателем Комитета по управлению имуществом

от 15.09.2001 года и зарегистрирован Южноуральской

регистрационной палатой от 16.10.2001г. № 74610:00010, выдано свидетельство о

государственной регистрации юридического лица. В соответствии с Федеральным

Законом от 08.08.01 г. « О государственной регистрации юридических лиц №

129-ФЗ МУП « Горэнерго»

внесено в государственный реестр и присвоен государственный номер.

МУП «Горэнерго»

является юридическим лицом с самостоятельным балансом, имеет обособленное

имущество, расчетные счета, печать.

МУП « ГорЭнерго»

осуществляет следующие основные виды деятельности:

– проведение плановых осмотров и

тех. обслуживание домов, сооружений;

– обеспечение санитарного

содержания домовладений и придомовой территории;

– оказание услуг населению и юридическим

лицам по обеспечению водой и водоотведению, горячей водой, теплоснабжением;

– эксплуатация пожаро-взрывоопасных

объектов;

– перевозка опасных грузов;

– эксплуатация подъемных

сооружений;

– забор воды для хозяйственно-

питьевых нужд;

– сброс хозяйственно-бытовых и

промышленных сточных вод;

– осуществление деятельности

инженерных систем города.

– перевозка грузов в пределах РФ;

– организация и контроль вывоза

бытового мусора;

– осуществляет все виды расчетов,

сборов и переводов денежных средств за оплату коммунальных услуг населением ,

перерасчет стоимости жилья и оплаты услуг, связанных с представлением льгот и

субсидий определенной категории граждан;

– ведет оформление регистрации

граждан по месту проживания;

– заключает договоры найма жилого

помещения на техническое обслуживание и ремонт приватизированного жилого

помещения и ведет контроль за их выполнением;

– оказывает платные услуги на

основе договоров сторонним организациям;

– реализует промышленные,

продовольственные товары, в том числе и алкогольной продукции;

– проводит текущий, капитальный

ремонт зданий жилых помещений, инженерных сооружений и оборудования;

– оказывает транспортные услуги;

– оказывает услуги по распиловки

леса;

– изготовление товаров народного

потребления;

– ведет строительство и

реконструкцию зданий и инженерных сооружений;

– хранит и реализует ГСМ;

– строительное конструирование для

строительства и ремонта жилых зданий и объектов коммунального хозяйства;

– разработка сметной документации

для строительства и ремонта жилых и общественных зданий;

– разработка инженерных сетей и

систем для строительства и ремонта жилых и общественных зданий и сооружений;

– разработка электрических сетей

внутреннего и наружного электроснабжения для строительства и ремонта жилых и

общественных зданий и сооружений;

– оказание населению и юридическим

лицам услуг банно-прачечного комбината;

– санитарная очистка городской

территории и предприятий ;

– благоустройство городских улиц,

площадей , скверов;

– разработка грунта, буро-взрывные

работы;

– устройство колодцев, лотков,

водоотводных каналов;

– устройство оснований и покрытий

автодорог;

– обустройство дорожного покрытия

улиц, санитарная их очистка;

– содержание дорожного покрытия

улиц в проездном состоянии;

– устройство ограждений и оград;

– озеленение, уход за деревьями;

– благоустройство и содержание

памятников и других исторических мест города;

– содержание городской свалки.

Предприятие имеет лицензии на

осуществление деятельности.

Предприятие вырабатывает тепловую

энергию 11 котельными. В том числе 3 сельскими.

На основании Госактов

предприятие имеет право на постоянное пользование 7049,11 кв.м. земли.

В технологическую структуру затрат

по строительству объектов МУП ГорЭнерго входят:

– стоимость строительных работ,

– стоимость работ по монтажу оборудования,

– стоимость оборудования, сданного

в монтаж,

– стоимость оборудования, не

требующего монтажа,

– стоимость оборудования требующего

монтажа, но предназначенного для постоянного запаса,

– стоимость инструмента и

инвентаря,

– прочие капитальные затраты и

затраты, не увеличивающие стоимость основных средств.

Рассмотрим динамику основных

показателей хозяйственной деятельности исследуемого предприятия (табл. 1).

Таблица 1

Динамика основных экономических

показателей деятельности

|

Наименование

показателя

|

За отчетный период

|

За аналогичный период предыдущего года

|

Изменение

|

|

Отгруж.

|

Оплачено

|

Отгруж.

|

оплачено

|

отгружено

|

оплачено

|

|

Выручка (нетто) от

продажи работ, услуг

|

19122

|

15803

|

6949

|

5753

|

-12173

|

-10050

|

|

Себестоимость выполненных

работ, услуг

|

11780

|

13827

|

7946

|

6588

|

-3834

|

-7239

|

|

Валовая прибыль

|

7342

|

1976

|

-997

|

-835

|

-8339

|

-2811

|

|

Прибыль (убыток) от продаж

|

7342

|

1976

|

-997

|

-835

|

-8339

|

-2811

|

|

Прочие операционные доходы

|

351

|

351

|

–

|

–

|

-351

|

-351

|

|

Прочие операционные

расходы

|

33

|

33

|

127

|

127

|

94

|

94

|

|

Прибыль (убыток) до

налогообложения

|

7660

|

2294

|

-1124

|

-962

|

-8784

|

-3256

|

|

Налог на прибыль и иные

аналогичные обязательные платежи

|

2318

|

708

|

–

|

–

|

-2318

|

-708

|

|

Прибыль

(убыток) от обычной деятельности

|

3026

|

-962

|

-3988

|

|

Чистая прибыль

|

3026

|

-962

|

-3988

|

|

|

|

|

|

|

|

|

Выручка от оказываемых услуг и

выполняемых работ уменьшилась, как по отгруженным, так и по оплаченным: на

12173 тыс. руб. и соответственно на 10050 тыс. руб. Себестоимость услуг и работ

также снизилась: по отгруженным – на 3834 тыс. руб., по оплаченным – на 7239 тыс. руб. За отчетный период предприятие

произвело операционные расходы на сумму 127 тыс. руб., что больше аналогичного

показателя прошлого года на 94 тыс. руб. прочих доходов предприятие

Таким образом, за 2002 год выручка

от реализации строительных услуг и работ значительно снизилась по сравнению с

прошлым годом. А вследствие превышения произведенных расходов на полученными

доходами в отчетном году предприятием был получен убыток в размере 962 тыс.

руб.

2.2. Особенности организации учета затрат в МУП « ГорЭнерго»

Как известно, основная цель

создания организации - производство продукции, выполнение работ или оказание

услуг. В этой пункте рассмотрим порядок учета затрат на производство и

определения себестоимости конечного продукта этого производства.

Как известно, процесс производства

представляет собой совокупность хозяйственных операций, связанных с созданием

готовой продукции, выполнением работ, оказанием услуг. В процессе создания

продукции (работ, услуг) определяется фактическая себестоимость, включающая

сумму затрат на ее (их) изготовление.В виду того, что

предприятие МУП « Горэнерго» является многоотраслевым

предприятием рассмотрим организацию учета затрат в такой отрасли, как строительство.

Бухгалтерский учет затрат на

производство строительных работ в МУП «ГорЭнерго»

ведется в соответствии с правилами, установленными Положением по бухгалтерскому

учету «Учет договоров (контрактов) на капитальное строительство» [3], «Учетная

политика организации» [8], а также правилами, определяющими порядок его

применения, изложенными в Типовых методических рекомендациях [9].

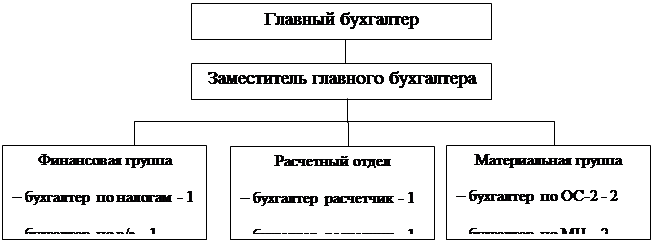

Структура бухгалтерии представлена

на рис. 1.

Рис. 1. Структура бухгалтерии МУП « ГорЭнерго»

В бухгалтерском учете МУП «ГорЭнерго» затраты по строительству объектов группируются

по технологической структуре расходов, определяемой сметной документацией. Учет

ведется по следующей структуре расходов:

– на строительные работы;

– на работы по монтажу

оборудования;

– на приобретение оборудования,

сданного в монтаж;

– на приобретение оборудования, не

требующего монтажа; инструмента и инвентаря; оборудования, требующего монтажа,

но предназначенного для постоянного запаса;

– на прочие капитальные затраты;

– на затраты, не увеличивающие

стоимости основных средств.

В состав затрат по строительству

объектов у МУП «ГорЭнерго» включаются также ожидаемые

расходы (обязательства), связанные со строительством и его финансированием,

которые предприятие будет производить в соответствии с договором на

строительство после окончания строительства объекта и ввода его в эксплуатацию

или сдачи инвестору.

Затраты по принятым к оплате или

оплаченным подрядным работам, выполненным подрядчиками на законченных

строительством объектах, учитываются в составе незавершенного строительства до

их ввода в эксплуатацию или сдачи инвестору [3].

Затраты, образующие себестоимость

работ исследуемого предприятия, группируются по следующим элементам:

материальные затраты, затраты на оплату труда, отчисления на социальные нужды,

амортизация основных фондов, прочие затраты.

«Материальные затраты» отражают

стоимость:

покупных сырья и материалов,

используемых на производственные и хозяйственные нужды, а также комплектующих

изделий, подвергающихся в дальнейшем монтажу или дополнительной обработке в

данном управлении;

работ и услуг производственного характера,

выполняемых сторонними организациями или производствами и хозяйствами

организации, не относящимися к основному виду деятельности – строительству;

топлива всех видов, приобретаемого

со стороны и расходуемого на технологические цели, выработку всех видов

энергии, отопление зданий, транспортные работы по обслуживанию строительства и

производства, выполняемые транспортом МУП «ГорЭнерго»;

покупной энергии всех видов,

расходуемой на технологические и другие производственные и хозяйственные нужды;

«Затраты на оплату труда» отражают затраты на

оплату труда основного производственного персонала предприятия, включая премии

рабочим и служащим за производственные результаты, стимулирующие и

компенсирующие выплаты, в том числе компенсации по оплате труда в связи с

повышением цен и индексацией доходов в пределах норм, предусмотренных

законодательством, компенсации, выплачиваемые в установленных законодательством

размерах женщинам, находящимся в частично оплачиваемом отпуске по уходу за

ребенком до достижения им определенного законодательством возраста, а также

затраты на оплату труда не состоящих в штате работников, занятых в основной

деятельности.

По статье «Отчисления на социальные

нужды» в отражаются обязательные отчисления по установленным законодательством

нормам органам государственного социального страхования, Пенсионного фонда,

фондов медицинского страхования от затрат на оплату труда работников,

включаемых в себестоимость работ, услуг по элементу «Затраты на оплату труда»

(кроме тех видов оплаты, на которые страховые взносы не начисляются).

По статье «Амортизация основных

фондов» отражают сумму амортизационных отчислений на полное восстановление

основных производственных фондов, исчисленную исходя из их балансовой стоимости

и утвержденных в установленном порядке норм, включая и ускоренную амортизацию

их активной части, производимую в соответствии с законодательством.

«Прочие затраты» отражают налоги, сборы,

платежи (в том числе по обязательным видам страхования), отчисления в страховые

фонды (резервы) и другие обязательные отчисления, производимые в соответствии с

установленным законодательством порядком, платежи за выбросы (сборы)

загрязняющих веществ, затрата на оплату процентов по полученный кредитам, на

командировки, подъемные, за подготовку и переподготовку кадров, оплату услуг

связи, вычислительных центров, банков, плату за аренду в случае аренды

отдельных объектов основных производственных фондов (или их отдельных частей),

амортизацию по нематериальным активам, отчисления в ремонтный фонд, а также другие

затраты, входящие в состав себестоимости продукции (работ, услуг), но не

относящиеся к ранее перечисленным элементам затрат.

Затраты МУП «ГорЭнерго»

складываются из всех фактически произведенных расходов, связанных с

производством подрядных работ, выполняемых им согласно договору на

строительство, т.е. с использованием в процессе строительства объекта

материальных и трудовых ресурсов, основных средств и нематериальных активов, а

также других видов ресурсов.

Основные средства МУП «ГорЭнерго» учитываются на счете 01.1 «Основные средства

организации». Начисление амортизации производится в течение нормативного срока

их службы. Учет выбытия основных средств производится с использованием субсчета

01.2 «Выбытие основных средств».

По жилищному фонду амортизация

начисляется ежеквартально и учитывается на забалансовом счете 010.

Фактические затраты по приобретению

основных средств, используемых для производства отражаются на отдельном

субсчете 08.4 «приобретение отдельных объектов основных средств».

Фактические затраты по возведению

зданий, сооружений, монтажу оборудования учитываются на субсчете 08.3

«Строительство объектов основных средств».

Амортизация нематериальных активов

относится на себестоимость по расчетам исходя из первоначальной стоимости и

срока полезного использования через счет 97 «Расходы будущих периодов».

Сырье и материалы в МУП « Горэнерго» отпускают в строгом соответствии с действующими

нормами расхода по массе, объему, площади и оформляют лимитно-заборными

картами. Синтетический учет движения материальных ценностей ведется

бухгалтерией МУП «ГорЭнерго» на счете 10 «Материалы»

и утвержденными Планом счетов – субсчетами:

10-1 «Сырье и материалы»;

10-2 «Покупные полуфабрикаты»

10-3 «Топливо»

10-4 «Тара и тарные материалы»

10-5 «Строительные материалы»

10-9 «Инвентарь и хозяйственные

принадлежности».

Согласно учетной политике МУП «ГорЭнерго» учет материалов осуществляется по учетным ценам

(плановая себестоимость приобретения (заготовления)) на счетах 15 «Заготовление

и приобретение материальных ценностей» и 16 «Отклонение в стоимости

материалов», на котором разница между стоимостью ценностей по этим ценам и

фактической себестоимостью приобретения.

Поступившие материальные ценности в

МУП «ГорЭнерго» отражается по дебету счета 15

«Заготовление и приобретение материальных ценностей» и кредиту счетов 60

«Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и

кредиторами», 71 «Расчеты с подотчетными лицами».

Оприходование материалов,

фактически поступивших в МУП « ГорЭнерго» отражается

записью по дебету счета 10 «Материалы» и кредиту счета 15 «Заготовление и

приобретение материальных ценностей». При сопоставлении оборотов по дебету

(фактическая себестоимость) и по кредиту (стоимость по учетным ценам) счета 15

определяется отклонение фактической себестоимости от материалов по учетным

ценам (экономия или перерасход).

Отпуск материалов в строительство

отражается по дебету счетов учета затрат (20, 23, 25) и кредиту счета 10.

Оценка материальных ценностей на

данном предприятии ведется по методу ФИФО.

Затраты на оплату труда относятся

на себестоимость работу и услуг.

На исследуемом предприятии

заработная плата начисляется группам работникам – бригадам за фактически

выполненную работу и отражается в учете по кредиту счета 70 «Расчеты по оплате

труда» и дебету счета 20 «Основное производство», 23 «Вспомогательные

производства», 25 «Общепроизводственные расходы».

Из сумм начисленной заработной

платы производятся отчисления в социальные фонды (единый социальный налог по

ставке 35,6% от фонда оплаты труда), которые относятся также на себестоимость:

дебет счета 20, 23, 25 кредит счета 69 «Расчеты по социальному страхованию и

обеспечению».

МУП «ГорЭнерго»

может до сдачи заказчику объекта строительства в целом учитывать в составе

незавершенного производства по договорной стоимости затраты по отдельным

выполненным конструктивным элементам или этапам работ в случае определения по

ним финансового результата.

Затраты подрядчика, производимые в

процессе строительства, включают ожидаемые неизбежные издержки в тех случаях,

когда они в согласованных с застройщиком размерах включаются в договорную

стоимость строительства объекта. В затраты МУП «ГорЭнерго»

также включаются расходы по образованию резервов на покрытие предвидимых

расходов и потерь, связанных с организацией и производством подрядных работ,

возникающие как на стадии производства работ, так и по их завершении и сдаче

застройщику.

В МУП «ГорЭнерго»

в частности создаются следующие виды резервов:

резерв на капитальный ремонт

производственных объектов: котельная, водо-насосная станция, очистные

сооружения;

ремонтный фонд на капитальный

ремонт жилого фонда;

резерв на автомобильную резину и

аккумуляторы;

резерв на выплату вознаграждения по

итогам работы за год по каждому подразделению предприятия;

резерв списания сомнительных

долгов.

Неизбежные издержки и резервы на

покрытие предвидимых расходов и потерь создаются в тех случаях, когда расходы,

связанные с этим, могут быть достоверно оценены.

До окончания работ по строительству

объектов затраты по их возведению, учтенные на счете 08 «Вложения во

внеоборотные активы», составляют незавершенное строительство.

В зависимости от способа

производства строительных работ – подрядного или хозяйственного,

устанавливается порядок учета затрат на строительные работы и работы по монтажу

оборудования.

При подрядном способе производства

выполненные и оформленные в установленном порядке строительные работы и работы

по монтажу оборудования отражаются у застройщика-заказчика на счете 08

«Вложения во внеоборотные активы» по договорной стоимости согласно оплаченным

или принятым к оплате счетам подрядных организаций.

Дебет счета 08 «Вложения во

внеоборотные активы» кредит счета 60 «Расчеты с поставщиками и подрядчиками» -

отражается стоимость оборудования по принятым к оплате счетам поставщиков

(включая сумму НДС).

При выявлении завышения стоимости

строительных и монтажных работ по оплаченным или принятым к оплате счетам МУП «ГорЭнерго» заказчик уменьшает на сумму завышения принятые

от него затраты с соответствующим возмещением, за счет полученных МУП «ГорЭнерго» сумм, использованных источников финансирования

или уменьшения задолженности по принятому к оплате счету от МУП «ГорЭнерго» за выполненные работы.

К строительно-монтажным работам,

выполненным хозяйственным способом, относятся работы, осуществляемые для своих

нужд собственными силами организаций, включая работы, для выполнения которых

организация выделяет на стройку рабочих основной деятельности с выплатой им

заработной платы по нарядам строительства [9].

При заключении договора на строительство,

в котором обеспечение строительства оборудованием возложено на застройщика,

бухгалтерский учет его приобретения, монтажа и ввода в эксплуатацию

осуществляет застройщик.

Монтаж оборудования фиксируется

наличием расходов в справке об объемах выполненных работ по монтажу этого

оборудования (или в акте их инвентаризации), оформленной в установленном

порядке. На сумму произведенных затрат делается запись: дебет счета 08

«Вложения во внеоборотные активы» кредит счета 10 «Материалы», 69 «Расчеты по

социальному страхованию и обеспечению», 70 «Расчеты по оплате труда», на сумму

НДС: дебет счета 08 «Вложения во внеоборотные активы» кредит счета 68 «Расчеты

по налогам и сборам».

Расходы по приобретению

оборудования складываются из его стоимости по счетам поставщиков, транспортных

расходов по доставке оборудования и заготовительно-складских расходов (включая

наценки, комиссионные вознаграждения, уплаченные снабженческим и

внешнеэкономическим организациям, стоимости услуг товарных бирж, таможенных

пошлин и т.п.): дебет счета 07 «Оборудование к установке» (на стоимость

оборудования и транспортных расходов), дебет счета 19 «НДС по приобретенным

ценностям» (на сумму НДС, включенную в счет поставщиков и транспортных

организаций), кредит 60 «Расчеты с поставщиками и подрядчиками» (на сумму

принятых к оплате счетов поставщиков и транспортных организаций).

Расходы по доставке оборудования до

приобъектного склада и заготовительно-складские

расходы учитываются предварительно на счете учета оборудования в общей сумме

отклонений фактической стоимости приобретения оборудования от их стоимости по

счетам поставщиков и включаются в состав затрат по строительству объекта

пропорционально стоимости сданного в монтаж оборудования с учетом суммы данных

расходов, приходящейся на стоимость оборудования, числящегося в остатке на

конец отчетного периода.

В случае обеспечения застройщиком

стройки оборудованием, не требующим монтажа, инструментом и инвентарем,

оборудованием, требующим монтажа, но предназначенным для постоянного запаса, он

осуществляет учет их приобретения, включения в состав затрат по строительству

объектов и ввода в эксплуатацию.

Стоимость оборудования, не

требующего монтажа, инструмента и инвентаря, а также оборудования, требующего

монтажа, но предназначенного для постоянного запаса, отражается на счете

«Вложения во внеоборотные активы» согласно оплаченным или принятым к оплате

счетам поставщиков после поступления указанных материальных ценностей на место

назначения и оприходования: дебет счета 08 «Вложения во внеоборотные активы»

кредит счета 60 «Расчеты с поставщиками и подрядчиками»; дебет счета 60

«Расчеты с поставщиками и подрядчиками» кредит счета 51 «Расчетный счет» и др.

Прочие капитальные затраты,

предусматриваемые в сметах, учитываются по их видам и отражаются на счете

«Вложения во внеоборотные активы» в размере фактических расходов по мере их

производства или по договорной стоимости на основании оплаченных или принятых к

оплате счетов сторонних организаций: дебет счета 08 «Вложения во внеоборотные

активы» кредит счетов 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с

разными дебиторами и кредиторами».

Затраты, не увеличивающие стоимость

основных средств, учитываются на счете 08 «Вложения во внеоборотные активы»

отдельно от затрат на строительство объектов, определяющих их стоимость,

согласно оформленным в установленном порядке, оплаченным или принятым к оплате

документам с подразделением их в учете на затраты, предусмотренные и не

предусмотренные в сводных сметных расчетах стоимости строительства.

К затратам, предусмотренным в

сводных сметных расчетах стоимости строительства в МУП «ГорЭнерго»,

относятся:

– затраты на подготовку

эксплуатационных кадров для основной деятельности строящихся предприятий: дебет

счета 08 «Вложения во внеоборотные активы» кредит счетов 51 «Расчетный счет»,

52 «Валютный счет», 76 «Расчеты с разными дебиторами и кредиторами»;

– расходы перспективного характера:

изыскательские и другие, связанные со строительством объектов, в случае

невозможности их включения в дальнейшем в стоимость строительства объектов:

дебет счета 08 кредит счетов 60 «Расчеты с поставщиками и подрядчиками», 76

«Расчеты с разными дебиторами и кредиторами»;

– средства, передаваемые на

строительство объектов в порядке долевого участия, если построенные объекты

будут приняты по вводу их в эксплуатацию в собственность другими организациями:

дебет счета 08 «Вложения во внеоборотные активы» кредит счетов 51 «Расчетный

счет», 52 «Валютный счет»;

– расходы, связанные с возмещением

стоимости строений и посадок, сносимых при отводе земельных участков под

строительство: дебет счета 08 «Вложения во внеоборотные активы» кредит счетов

51 «Расчетный счет», 52 «Валютный счет», 76 «Расчеты с разными дебиторами и

кредиторами».

К затратам, не предусмотренным в

сводных сметных расчетах стоимости строительства, относятся:

– затраты застройщика по объектам,

не законченным строительством, а также стоимость других материальных ценностей,

переданных безвозмездно другим предприятиям: дебет счета 08 «Вложения во

внеоборотные активы» кредит счетов 07 «Оборудование к установке», 10

«Материалы». Основанием для списания этих затрат, кроме соответствующих актов

приемки-передачи, является также справка принимающей стороны об отражении в

учете упомянутых затрат;

– расходы по оплате процентов по

кредитам банков сверх учетных ставок, установленных ЦБ РФ: дебет счета 08

«Вложения во внеоборотные активы» кредит счетов 66 «Расчеты по краткосрочным

кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам»;

– убытки по основным средствам

строительства, а также от разрушений не законченных строительством зданий и

сооружений, возникшие от стихийных бедствий (в том числе приведшие к их

ликвидации): дебет счета 08 кредит счета 01;

– затраты на консервацию

строительства: дебет счета 08 «Вложения во внеоборотные активы» кредит счетов

10 «Материалы», 23 «Вспомогательное производство», 69 «Расчеты по социальному

страхованию и обеспечению», 70 «Расчеты по оплате труда», 76 «Расчеты с разными

дебиторами и кредиторами»;

– расходы по сносу, демонтажу и

охране объектов, прекращенных строительством: дебет счета 08 кредит счетов 10

«Материалы», 23 «Вспомогательное производство», 69 «Расчеты по социальному

страхованию и обеспечению», 70 «Расчеты по оплате труда», 76 «Расчеты с разными

дебиторами и кредиторами»;

– расходы, связанные с уплатой

процентов, штрафов, пени и неустоек за нарушения в финансово-хозяйственной

деятельности: дебет счета 08 «Вложения во внеоборотные активы» кредит счетов 51

«Расчетный счет», 52 «Валютный счет», 66 «Расчеты по краткосрочным кредитам и займам»;

– другие затраты.

Общехозяйственные и

административно-управленческие расходы собираются ежемесячно по элементам

затрат на счет 26.1 и распределяются по видам услуг пропорционально прямым

затратам.

Транспортные расходы собираются

ежемесячно на счете 23.1 по элементам затрат и распределяются по видам услуг

удельным весом использования транспорта на основании учетных данных

транспортного цеха и планово-экономического отдела.

Себестоимость оказываемых услуг

учитывается по каждому виду услуг раздельно в журналах-ордерах № 5 в

соответствии с утвержденным планом счетов на предприятии

МУП «ГорЭнерго»

финансовый результат определяет при полном завершении работ по договору на

строительство как разницу между договорной стоимостью законченного

строительством объекта и затратами по его производству. При этом затраты по

производству работ в учете накапливаются и участвуют в процессе определения

финансового результата у МУП «ГорЭнерго» только после

полного завершения работ на объекте строительства.

Доходы и расходы от основных видов

деятельности учитываются на счете 90 «Продажи» по соответствующим субсчетам:

90.1 – выручка с НДС;

90.2 – себестоимость продаж;

90.3 – налог на добавленную

стоимость;

90.9 – прибыль (убыток) от продаж.

Доходы и расходы от прочих видов деятельности

учитываются на счете 91 «Прочие доходы и расходы» с разбивкой по субсчетам:

90.1 – прочие доходы;

90.2 – прочие расходы;

90.9 – сальдо прочих доходов и

расходов.

В этом случае списывается

фактическая себестоимость сданных объектов, выполненных работ: с кредита счета

20 «Основное производство» в дебет счета 90-2 «Себестоимость продаж».

Договорная стоимость сданных

объектов, выполненных работ отражается: по кредиту счета 90 «Себестоимость

продаж и дебету счета 62 «Расчеты с покупателями и заказчиками», при этом

отражен НДС: по дебету счета 90-3 субсчет «НДС» и кредиту счета 68 «Расчеты по

налогам и сборам» (76 «Расчеты с разными дебиторами и кредиторами»).

Финансовый результат отражается на

счетах: дебет 90-9 «Прибыль/убыток от продаж» кредит 99 «Прибыли и убытки» -

при получении прибыли и дебет 99 «Прибыли и убытки» кредит 90-9 «Прибыль/убыток

от продаж» - при получении убытка.

Выбор метода определения

финансового результата производится МУП «ГорЭнерго» в

зависимости от степени надежности оценки стоимости выполненных работ и затрат,

приходящихся на них по объекту строительства. Порядок признания доходов в МУП «ГорЭнерго» – по методу начисления.

На исследуемом предприятии имеется

несколько десятков регистров аналитического бухгалтерского учета. Данный факт

приводит к увеличению объемов системы регистров бухгалтерского и налогового

учета. Такая система нерациональна и громоздка.

Регистры по учету затрат на

производство предусматривают порядок аналитического и синтетического учета

производственных затрат. Для учета затрат на производство строительно-монтажных