Содержание

Введение. 3

1.

Система налоговых органов Российской Федерации. 4

1.1.

Понятие налоговых органов. 4

1.2.

Структура органов государственной налоговой службы.. 5

1.3.

Правовые основы деятельности налоговых органов РФ.. 8

2.

Министерство внутренних дел и налоговая служба Российской Федерации 9

2.1.

Понятие, обязанности Федеральной службы по экономическим преступлениям. 9

2.2.

Взаимодействие органов внутренних дел с налоговой службой. 11

3.

Диаграммы и таблица по налогам.. 16

Заключение. 18

Список

литературы.. 19

Введение

Государство и его органы в

различной степени регулируют различные стороны жизни общества. В первую

очередь, это относится к экономике, внутренней и внешней политике, а также к

культурной жизни, науке (хотя в данных областях влияние государства в настоящее

время ощущается чуть меньше), к социальному обеспечению, здравоохранению,

образованию. Одной из самых важных задач государства и государственных органов

(и это подчеркивает действующая Конституция РФ) является защита прав и свобод

человека, обеспечение правопорядка и законности, охрана интересов организаций и

предприятий, борьба с различными правонарушениями и преступностью.

В той или иной мере данными

проблемами занимаются все государственные, муниципальные органы, многие

общественные организации. Однако существуют такие органы, которые призваны

заниматься исключительно деятельностью в сфере охраны права. Эти, в основном

только государственные органы, и называются правоохранительными. Они создаются

и существуют для того, чтобы реализовывать основную задачу государства - охрану

и защиту прав человека, законных интересов организаций и общества в целом.

Правоохранительная деятельность - неоднородна, ее

осуществляют различные органы, перед которыми стоят свои собственные, отличные

от других, специфические задачи. Эти органы применяют различные средства при

осуществлении правоохранительной деятельности.

Так целью данной работы является рассмотрение особенностей

правоохранительной деятельности органов налоговой службы.

Для достижения данной цели необходимо решить следующие

задачи:

-

Рассмотреть систему налоговых органов РФ:

понятие, правовые основы деятельности, структуру;

-

Рассмотреть понятие, обязанности Федеральной службы

по экономическим преступлениям;

-

Описать особенности взаимодействия МВД и

налоговых органов.

1. Система налоговых органов Российской Федерации

1.1. Понятие

налоговых органов

Государственная налоговая

служба - единая система контроля за соблюдением налогового

законодательства, за правильностью исчисления, полнотой и своевременностью

внесения в соответствующий бюджет налогов и других обязательных платежей,

установленных законодательством РФ и республик, входящих в ее состав.

Налоговыми органами в Российской Федерации являются Министерство РФ по

налогам и сборам и его подразделения в Российской Федерации.[1]

В связи с тем, что к числу основных функций таможенных органов относится

взимание налогов, таможенных пошлин и таможенных сборов, которые относятся к

числу федеральных налогов и сборов, а также в связи с тем, что они обязаны

вести борьбу с нарушениями налогового законодательства, относящегося к

товарам, перемещаемым через таможенную границу РФ. Налоговым кодеком Российской Федерации установлено, что таможенные органы, в случаях

предусмотренных Налоговым кодексом, а также в соответствии с таможенным

законодательством и иными федеральными законами обладают полномочиями

налоговых органов. Например, согласно

п.3 ст.34 Налогового кодекса таможенные органы вправе привлекать к

ответственности лиц за нарушение законодательства о налогах и сборах в связи с

перемещением товаров через таможенную границу РФ.

Таким образом, в Налоговом кодексе впервые нашла закрепление норма об

обладании таможенными органами в определенных случаях, полномочиями налоговых

органов.

Анализ законодательства позволяет выделить следующие общие функции всех

звеньев Госналогслужбы (общие функции налоговых органов):

1) соблюдать законодательство о налогах и сборах;

2) обеспечивать учет налогоплательщиков;

3) осуществлять контроль за соблюдением налогоплательщиками и другими

участниками налоговых отношений налогового законодательства;

4) проводить разъяснительную работу по применению законодательства о

налогах и сборах;

5) осуществлять возврат или зачет излишне уплаченных или излишне взысканных

сумм налогов;

6) соблюдать налоговую тайну.[2]

1.2. Структура органов государственной налоговой

службы

Единая система государственной налоговой службы состоит из Главной

государственной налоговой службы при Министерстве Финансов РФ, государственных

налоговых инспекций при министерствах финансов республик, входящих в состав РФ,

государственных налоговых инспекций по краям, областям, автономной области,

автономным округам, районам, городам и районам в городах, которые являются

юридическими лицами. Государственные налоговые инспекции подчиняются

Министерству финансов РФ, соответствующим министерствам финансов республик,

входящих в состав РФ, и вышестоящим государственным налоговым инспекциям.

Система налоговых органов построена в соответствии с

административным и национально-территориальным делением, принятым

в Российской Федерации,

и состоит из трех звеньев.

Основным элементом в этой,

системе являются государственные налоговые инспекции по

районам, городам без районного деления и

районам в городах. Второе звено включает в

себя районные (городские) государственные

налоговые инспекции. [3]

Возглавляет систему налоговых органов центральный аппарат

Государственной налоговой службы

- Министерство Российской Федерации по налогам и сборам.

Районные (городские) государственные

налоговые инспекции выполняют основную

нагрузку по непосредственному

контролю за исполнением налогового законодательства всеми

физическими и юридическими лицами

на обслуживаемой территории.

В соответствии со ст. 18

Положения о Государственной налоговой службе Российской

Федерации они обеспечивают своевременный и

полный учет плательщиков

налогов и других обязательных

платежей, правильность начисления

платежей гражданам Российской

Федерации, иностранным гражданам и лицам без гражданства, а также поступление этих платежей

в бюджет; контролируют

своевременность представления плательщиками

бухгалтерских отчетов и

балансов, налоговых расчетов,

отчетов, деклараций и других документов, связанных с исчислением и уплатой платежей в

бюджет, а также проверяют

достоверность этих документов

в части правильности определения

прибыли, дохода, иных объектов

обложения и исчисления налогов и

обязательных платежей; производят

осмотр, фиксацию, содержание

и изъятие у

организаций документов, свидетельствующих

о сокрытии (занижении) прибыли (дохода) или иных объектов от налогообложения;

получают от предприятий, учреждений,

организаций, финансовых органов

и банков документы, на

основании которых ведут оперативно-бухгалтерский учет по

каждому плательщику и виду

платежа сумм доходов и других платежей,

подлежащих уплате и фактически поступивших в бюджет, а также сумм финансовых

санкций и административных штрафов;

приостанавливают операции предприятий,

учреждений, организаций и граждан по расчетным и другим счетам в банках и иных финансово-кредитных учреждениях

в случаях непредставления (или отказа представить) налоговым инспекциям и их

должностным лицам бухгалтерских

отчетов, балансов, расчетов, деклараций и

других документов, связанных

с исчислением и уплатой

налогов и иных

обязательных платежей в

бюджет.

К компетенции районных (городских)

налоговых инспекций относятся

применение финансовых санкций, предусмотренных законодательством

Российской Федерации и ее субъектов за нарушение обязательств перед

бюджетом; административных штрафов

за эти нарушения, допущенные должностными лицами

организаций и гражданами; возврат излишне взысканных

и уплаченных налогов, и других обязательных

платежей в бюджет через

банки и иные

кредитно-финансовые учреждения;

учет, оценка и реализация конфискованного, бесхозяйного имущества и

имущества, принадлежащего по праву

наследования государству, а

также кладов. Они

вправе предъявлять в суд и

арбитражный суд иски о ликвидации организаций любой организационно-правовой формы по основаниям,

установленным законодательством Российской Федерации, о признании регистрации предприятия недействительной

в случаях нарушения установленного порядка создания

организации или несоответствия учредительных документов требованиям законодательства и взыскании

доходов, полученных в этих

случаях; о признании сделок недействительными и

взыскании в доход государства

всего полученного по таким

сделкам; о взыскании неосновательно приобретенного не

по сделке, а в

результате других незаконных действий.

В соответствии с Положением

о Государственной налоговой службе Российской Федерации

в государственных налоговых инспекциях

по республикам в составе России, краям, областям, автономным

образованиям, городам Москве и

Санкт-Петербургу создаются коллегии в

составе руководителя управления

налоговой инспекции и его заместителей,

а также других руководящих работников

инспекции. Персональный состав

и штатная численность коллегии

утверждаются руководителем Министерства

Российской Федерации по налогам с сборам по представлению начальника государственной налоговой инспекции. На

заседаниях коллегии рассматриваются и принимаются решения по

наиболее важным вопросам деятельности налоговых служб,

заслушиваются отчеты начальников

районных и городских налоговых органов,

обсуждаются вопросы подбора и подготовки кадров, назначения на должности,

проекты предложений по ставкам

местных. налогов и сборов, другим

вопросам налогообложения и деятельности налоговых органов.

Высшую ступеньку в иерархии

налоговых органов занимает центральный аппарат Министерства Российской Федерации по

налогам и сборам, которая является правоприемником

Государственной налоговой службы Российской Федерации. Его структурная схема

включает двадцать восемь департаментов по основным направлениям деятельности.

Для обеспечения уплаты налогов налоговые органы наделены полномочиями

контролирующего характера и мерами воздействия на нарушителей налогового законодательства

и выполняют три основные функции:

1. контроль за исполнением обязанности по уплате налогов;

2. осуществление валютного контроля;

3. административно-юридикционная деятельность,

т.е. налоговые органы выявляют и самостоятельно рассматривают дела об

административных правонарушениях.

1.3. Правовые основы деятельности налоговых органов

РФ

К нормативным актам, регламентирующим деятельность федеральной налоговой

службы и ее подразделений относятся:

-

Конституция

Российской Федерации. Статья 57. "Каждый обязан платить законно

установленные налоги и сборы. Законы, устанавливающие новые налоги или

ухудшающие положение налогоплательщиков, обратной силы не имеют".;

-

Постановление

Правительства Российской Федерации от 30.09.2004 № 506 Об

утверждении Положения о Федеральной налоговой службе;

-

Федеральный

закон РФ от 08.08.2001 № 134-ФЗ "О защите прав юридических лиц

и индивидуальных предпринимателей при проведении государственного контроля

(надзора) (с изменениями и дополнениями);

-

Налоговый кодекс Российской Федерации

- Часть первая. Раздел III. Глава 5. Статья 31 "Права налоговых

органов";

-

Налоговый кодекс Российской Федерации

- Часть первая. Раздел III. Глава 5. Статья 30 "Налоговые органы в

Российской Федерации";

-

Налоговый кодекс Российской Федерации

- Часть первая. Раздел 1. Глава 1. Статья 9 "Участники отношений,

регулируемых законодательством о налогах и сборах";

-

Постановление

Правительства Российской Федерации от 17.05.2002 № 319 "Об

уполномоченном федеральном органе исполнительной власти, осуществляющем

государственную регистрацию юридических лиц, крестьянских (фермерский)

хозяйств, физических лиц в качестве индивидуальных предпринимателей" (в

ред. Постановлений Правительства РФ от 25.04.2003 N 243, от 16.09.2003 N 577, с

изм., внесенными Постановлением Правительства РФ от

12.08.2002 N 578);

-

Приказ МНС

России и МВД России от 22 января 2004 г. № 77/АС-3-06/36 "Об

объявлении Соглашения о взаимодействии МВД России и МНС России"

-

Указ

Президента Российской Федерации от 19.07.2001 № 876 "Об утверждении

Положения о классных чинах государственных служащих федеральной государственной

службы Министерства Российской Федерации по налогам и сборам и его территориальных

органов и об установлении ежемесячной надбавки к должностному окладу за

классный чин".

-

Указ

Президента Российской Федерации от 23.12.1998 № 1635 "О Министерстве

Российской Федерации по налогам и сборам".

2. Министерство внутренних дел и налоговая служба Российской

Федерации

2.1. Понятие, обязанности Федеральной службы по

экономическим преступлениям

В целях совершенствования государственного управления

и реализации государственной

политики Указом Президента Российской Федерации от 11 марта 2003г. с

01.07.2003г. была упразднена Федеральная служба налоговой полиции, а ее функции

были переданы Министерству внутренних дел Российской Федерации по выявлению,

предупреждению и пресечению налоговых преступлений и правонарушений. Так

при Министерстве внутренних дел создано главное управление по борьбе с экономическими

преступлениями Федеральной службы по экономическим и налоговым преступлениям.[4]

Теперь органам внутренних дел по экономическим налоговым правонарушениям

вменяется в обязанность:

-

выявление, предупреждение и пресечение налоговых преступлений

и правонарушений;

-

обеспечение безопасности деятельности

государственных налоговых инспекций, защиты их сотрудников от противоправных

посягательств, при исполнении служебных обязанностей;

-

предупреждение, выявление и пресечение коррупции в

налоговых органах.[5]

Федеральная служба по экономическим преступлениям в соответствии с

поставленными перед ней задачами обязана:

1. Проводить в соответствии с законодательством оперативно-розыскные

мероприятия, дознание и предварительные следствия в целях выявления и пресечения

налоговых преступлений, осуществлять розыск лиц, совершивших указанные

преступления или подозреваемых в их совершении, а также принимать меры по

возмещению нанесенного государству ущерба;

2. Осуществлять в пределах своей компетентности производство по делам о

налоговых преступлениях и нарушениях;

3. Обеспечивать безопасность деятельности государственных налоговых

инспекций, защиту их сотрудников при исполнении ими служебных обязанностей и

собственную безопасность;

4. Исполнять в пределах своей компетентности определения судов, постановления

судей, письменные поручения прокуроров, следователей о производстве розыскных и

иных предусмотренных законом действий, оказывать им содействие в производстве

отдельных процессуальных действий;

5. Оказывать содействие налоговым органам, органам прокуратуры, предварительного

следствия, Государственной безопасности, в выявлении, предупреждении и

пресечении преступлений и нарушений в области налогового законодательства.

2.2. Взаимодействие органов внутренних дел с

налоговой службой

Успешное решение задач, возложенных законом на Федеральную службу по

экономическим и налоговым преступлениям, невозможно без их делового

сотрудничества с Государственной налоговой службой, Федеральной службой

безопасности, Генеральной Прокуратурой РФ, их подразделениями на местах и

другими государственными органами. Необходимость координации деятельности

данных ведомств обусловлена наличием у них ряда общих задач по защите

экономических интересов государства. Каждый из них в пределах своей компетенции

соответствующими средствами и методами осуществляет сбор необходимой информации

о криминогенной ситуации в экономике, проводит ее анализ, так или иначе

реагирует на выявленные правонарушения.

Налоговые преступления, причиняющие значительный ущерб государству,

нередко связаны с совершением других посягательств на его экономические

интересы. Выявление и документирование уклонения юридических и физических лиц

от уплаты налогов, сборов и иных платежей, фактов коррупции требуют не только

активности и профессионализма работников внутренних дел, но и содействия

других государственных органов. Объединение усилий упомянутых служб в борьбе с

налоговыми правонарушениями позволяет сконцентрировать их силы, средства и

технические возможности, охватить поисковой работой большее число объектов,

лучше использовать возможности, каждого из этих органов для выявления и

разоблачения преступников.

Рис.1. Взаимодействие Госналогслужбы с министерствами и ведомствами[6]

по формированию налоговой политики

Взаимодействие можно рассматривать в двух аспектах. В широком смысле -

это деловое сотрудничество нескольких государственных органов в обеспечении

экономической безопасности в пределах конкретной территории. Такое

взаимодействие осуществляется путем разработки и принятия совместных документов

(приказов, инструкций, комплексных и целевых программ, договоров, соглашений,

планов), которыми определяются приоритетные направления, формы, методы, сроки

совместных действий; проведения межведомственных совещаний, семинаров;

осуществления согласованных мер по повышению деловой квалификации сотрудников;

обмена положительным опытом работы; проведения совместных рейдов, проверок и

т.д.

Под взаимодействием в узком смысле понимается координация действий

подразделений внутренних дел с налоговыми инспекциями, Федеральной службы

безопасности, следователем, прокурором в конкретных эпизодах борьбы с

экономическими преступлениями, раскрытии налоговых правонарушений и коррупции.

Основными задачами взаимодействия являются:

-

выявление, раскрытие и расследование

налоговых преступлений;

-

привлечение к установленной законом

ответственности лиц, совершивших налоговые преступления и обеспечение полного

возмещения материального ущерба, причиненного ими государству;

-

розыск лиц, совершивших налоговые преступления и скрывшихся

от следствия и суда;

-

профилактика налоговых правонарушений;

-

выявление и пресечение фактов коррупции в налоговых органах и

подразделениях налоговой полиции, обеспечение безопасности деятельности сотрудников

этих служб;

-

повышение деловой квалификации кадров.

Правовую основу взаимодействия составляют:

уголовно-процессуальный кодекс России, Указы Президента РФ, ведомственные

(межведомственные) приказы и инструкции, а также межведомственные договоры и

соглашения.

В процессе взаимодействия стороны должны

исходить из ряда общих положений (принципов). Важнейшими из них являются:

-

соответствие совместной деятельности требованиям

закона и подзаконных актов. Стороны не могут решать задачи, запрещенные соответствующими

нормативными актами, выходить за пределы своей компетенции, использовать

формы, средства и методы, не предусмотренные законом;

-

самостоятельность каждой из сторон в выборе

дозволенных законом средств и методов деятельности, в частности

оперативно-розыскных, и полная ответственность за их результаты. Взаимодействие

не должно приводить к командованию, а тем более подмене одного органа другим;

-

взаимное доверие сторон при строгом соблюдении

каждой из них государственной и служебной тайн, неразглашении иных сведений,

охраняемых законом. Стороны должны обеспечивать, необходимую конфиденциальность,

не допускать разглашения сведений о совместных мероприятиях, используемых

силах и средствах, сохранять и, в установленном порядке, использовать

полученную информацию и материалы. Любую информацию, затрагивающую интересы

другой стороны, передавать иным организациям только по согласованию с нею;

-

непрерывность взаимодействия. Сторонам целесообразно

согласовывать перспективное и текущее планирование по конкретным направлениям

совместной деятельности, объектам налогообложения, уголовным и оперативно-розыскным

делам.

В целях организации

взаимодействия налоговых органов внутренних дел в деятельности по выявлению,

предупреждению и пресечению налоговых правонарушений и преступлений, временно

используется Порядок передачи материалов о нарушениях законодательства о

налогах и сборах в крупных и особо крупных размерах, утвержденный совместным

приказом налоговой полиции и налоговой службой России от 15.11.1999г. № 409.[7]

В соответствии с названным

порядком налоговые органы при выявлении фактов уклонения от уплаты налогов и

сборов гражданином - в размере свыше 200 минимальных размеров оплаты труда,

организацией - в размере свыше 1000 минимальных размеров оплаты труда в

десятидневный срок со дня выявления указанных фактов направляют материалы в

органы внутренних дел для правовой оценки и принятия по ним решения в

соответствии с законодательством.

При определении минимального

размера оплаты труда для направления материалов в органы внутренних дел для

принятия процессуального решения налоговые органы должны руководствоваться

разъяснениями Генеральной прокуратуры РФ от 21.11.2002г. № 37/1-582-02, доведенным

письмом МНС России от 11.12.2002г. №АС-б-06/1910.

В соответствии с указанными правовыми актами

руководители органов ФСНП и МНС Российской Федерации обязаны постоянно

координировать действия соответствующих служб и подразделений по своевременному

выявлению и пресечению нарушений налогового законодательства, а также решению

других вопросов, представляющих взаимный интерес. В этих целях должны создаваться

рабочие группы, проводиться регулярные встречи представителей заинтересованных

подразделений для согласования действий, а наиболее важные проблемы выноситься

на рассмотрение совместных заседаний коллегий.

Передача материалов о нарушениях

законодательства о налогах и сборах в Крупных и особо крупных размерах,

содержащих сведения, составляющие государственную тайну, осуществляется в

соответствии с требованиями статьей 16 и 17 Закона Российской Федерации от 21

июля 1993 г. N 5485-1 (ред. от 29.06.2004) "О государственной тайне".

В соответствии с п.1 ст.36 НК РФ

по запросу налоговых органов органы внутренних дел участвуют вместе с

налоговыми органами в проводимых налоговыми органами выездных налоговых

проверках.

Аналогичное положение статьи НК

РФ было определено и в отношении взаимодействия с органами налоговой полиции.

Проведение налоговыми органами проверок с участием органов налоговой полиции,

являвшихся правоохранительными органами, определялся Регламентом, утвержденным

Министром РФ по налогам и сборам 10.10.2000 г. и Директором ФСНП РФ 12.10.2000

года.

В целях совершенствования

взаимодействия органов внутренних дел и налоговых органов, а также во

исполнение пункта 2 статьи 36 Налогового кодекса Российской Федерации, при

выявлении обстоятельств, требующих совершения действий, отнесенных НК РФ к

полномочиям налоговых органов, органы внутренних дел обязаны в десятидневный

срок со дня выявления указанных обстоятельств направить материалы в

соответствующий налоговый орган для принятия по ним решения.

Порядок взаимодействия по

аналогичному направлению был определен совместным приказом ФСНП и МНС России от

03.01.2001 года № З/БГ-3-16/1.

На

основании Приказа предусмотрены следующие основные направления взаимодействия

органов внутренних дел и налоговых служб:

Создание координационных рабочих

групп из представителей заинтересованных подразделений МВД и налоговых

инспекций. В их задачу входят: определение наиболее перспективных направлений

совместной работы; планирование отдельных крупных мероприятий.

Проведение регулярных рабочих

встреч оперативных работников, специализирующихся на раскрытии экономических

преступлений в отраслях для координации усилий по предупреждению, пресечению

противоправной деятельности и раскрытию преступлений. В ходе таких встреч устанавливаются

личные контакты между оперативными работниками рассматриваемых ведомств,

осуществляется взаимное консультирование по вопросам, входящим в компетенцию

каждого из них.

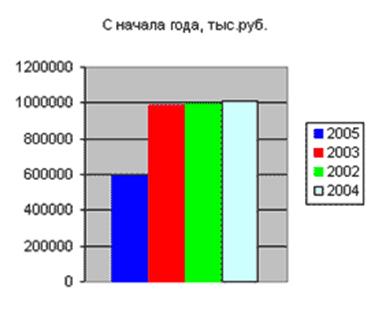

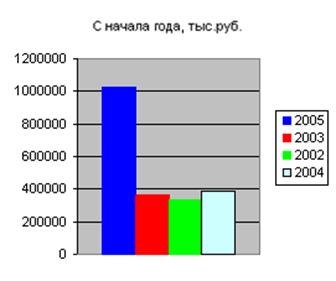

3. Диаграммы и таблица по налогам

В качестве примера представлены

в графическом виде абсолютные показатели поступлений в областной и местный

бюджеты магаданской области в целом по Управлению по состоянию на 1 июля

каждого года.

Диаграмма 1. Поступления в местный бюджет

Диаграмма 1. Поступления в областной

бюджет

Таблица 1

Структура и динамика доходов федерального

бюджета в 2001-2004г

|

Наименование доходов

|

2001

|

2002

|

2003

|

2004

|

изменение структуры доходов в 2004 по сравнению с

2003

|

|

удельный вес, %

|

удельный вес, %

|

утвержденная сумма, млрд. руб.

|

удельный вес, %

|

утвержденная сумма, млрд. руб.

|

удельный вес, %

|

|

Всего доходов

в том числе:

|

100,0

|

100,0

|

2417,8

|

100,0

|

3273,8

|

100,0

|

|

|

Налоговые доходы, всего в том числе

|

93,45

|

81,21

|

1892,4

|

78,3

|

2612,9

|

79,8

|

+1,7

|

|

Налог на прибыль организаций

|

14,47

|

9,76

|

179,6

|

7,43

|

206,42

|

7,9

|

+0,47

|

|

НДС

|

43,27

|

36,39

|

946,2

|

39,13

|

1246,3

|

47,7

|

+8,57

|

|

Акцизы

|

15,76

|

10,57

|

231,4

|

9,56

|

122,81

|

4,7

|

-4,86

|

|

Таможенные пошлины

|

15,97

|

15,25

|

336,0

|

13,89

|

671,53

|

25,7

|

+11,81

|

|

Платежи за природные ресурсы.

|

3,12

|

8,64

|

183,10

|

7,56

|

350,13

|

13,4

|

+5,84

|

|

Прочие налоги и сборы

|

0,14

|

0,11

|

5,40

|

0,22

|

6,53

|

0,25

|

+0,3

|

Составлено по данным федеральных законов о федеральном

бюджете

Заключение

В результате проделанной работы были рассмотрены основы

правоохранительной деятельности органов налоговой службы.

При рассмотрении данного вопроса были решены следующие

задачи:

-

Рассмотрена система налоговых органов РФ:

основные понятия, правовые основы деятельности, структура;

-

Рассмотрено понятие, обязанности Федеральной службы

по экономическим преступлениям;

-

Описаны особенности взаимодействия МВД и

налоговых органов.

Правоохранительные органы составляют определенным образом

обособленную по признаку профессиональной деятельности самостоятельную группу

органов государства, имеющих свои четко определенные задачи. Эти задачи состоят

либо в восстановлении нарушенного права, например, в области гражданских

правоотношений, либо в наказании правонарушителя, когда восстановить нарушенное

право невозможно (при совершении некоторых преступлений, например, при

убийстве), либо в восстановлении нарушенного права и наказании одновременно,

когда возможность восстановить нарушенное право имеется, но правонарушитель

заслуживает еще и наказания.

Анализируя вышесказанное, можно выделить следующие проблемные

вопросы Государственной налоговой службы: создание эффективной системы начисления

и сбора налогов, учета налогоплательщиков, контрольной работы и борьбы с

нарушениями налоговой дисциплины: снижение налогового бремени и упрощение налоговой

системы за счет исключения из нее неэффективных налогов и отчислений в отраслевые

внебюджетные фонды; расширение налоговой базы за счет отмены не оправдавших

себя налоговых льгот и расширения круга плательщиков налогов; перемещение

основной тяжести налогового бремени с организацией на доходы и имущество

физических лиц; расширение комплекса мер, связанных с повышением собираемости

налогов и улучшении контроля за соблюдением налогового законодательства.

Список литературы

1. Налоговый

кодекс Российской Федерации (Часть первая) от 31 июля 1998 года N 146-ФЗ (ред.

от 29.07.2004). – Справочная система Гарант.

2. Налоговый

кодекс Российской Федерации (Часть вторая) от 5 августа 2000 года N 117-ФЗ

(ред. от от 29.07.2004). – Справочная система Гарант.

3. Постановление

Правительства Российской Федерации «Об утверждении Положения о Федеральной

налоговой службе» от 30 сентября 2004 г. N 506. – Справочная система Гарант.

4. Указ

Президента Российской Федерации «О Министерстве Российской Федерации по налогам

и сборам» от 23 декабря 1998 года N 1635. – Справочная система Гарант.

5. Баглай М. В. Налоговое право Российской Федерации. Учебник

для юридических вузов. - М.: Издательская группа ИНФРА М - НОРМА, 2004.

6. Гуценко К.Ф., Ковалев М.А. Правоохранительные органы: учеб.

Для юр. Вузов и факультетов изд. 2-е испр. и доп. -

М.: Дело, 2004.

7. Коваленко

И. А. Налоговое право России. - М.: ТЕИС, 2004.

8. Литвак

С. Н. Налоговое право. – СПб.: Питер, 2005.

9. Налоговое

право. Учебник для юридических вузов. / Общ. Ред. А. С. Пиголкина

- второе издание, исправленное и дополненное. - Издательство МГТУ им.

Н.Э.Баумана, 2004.

10.

Правоохранительные органы РФ /Учеб. Для высших

юридических учеб. Заведений и юр. Факультетов /Под ред. Божьева

В.П. - М.: юридическая литература, 2004.

11.

Судоустройство и правоохранительные органы Российской

Федерации. / Под ред. Щвецова В.И. - М.: Инфра-М, 2005.

12.

Фокин В.М. Правоохранительные органы Российской

Федерации. - М.: Инфра-М, 2004.

[1]

Налоговый кодекс Российской Федерации (Часть первая) от 31 июля 1998 года N

146-ФЗ (ред. от 29.07.2004). – Справочная система Гарант. – ст. 30.

[2]

Литвак С. Н. Налоговое право. – СПб.: Питер, 2005. – с. 204.

[3] Коваленко

И. А. Налоговое право России. - М.: ТЕИС, 2004. – с. 168.

[4] Гуценко К.Ф., Ковалев М.А. Правоохранительные органы: учеб.

Для юр. Вузов и факультетов изд. 2-е испр. и доп. -

М.: Дело, 2004. – с.157.

[5]

Налоговое право. Учебник для юридических вузов. / Общ. Ред. А. С. Пиголкина - второе издание, исправленное и дополненное. -

Издательство МГТУ им. Н.Э.Баумана, 2004. – с. 316.

[6] Фокин

В.М. Правоохранительные органы Российской Федерации. - М.: Инфра-М,

2004. – с. 133.

[7] Гуценко К.Ф., Ковалев М.А. Правоохранительные органы: учеб.

Для юр. Вузов и факультетов изд. 2-е испр. и доп. -

М.: Дело, 2004. – с. 176.