Содержание

Введение. 3

1. Виды процентной ставки. 4

2. Цена банковского кредита. 7

3. Порядок установления процентной ставки. 11

Заключение. 15

Список литературы.. 16

Введение

В экономической

литературе под кредитом понимается движение ссудного (т.е. денежного) капитала,

предоставляемого в ссуду на условиях возвратности за плату в виде процента.

Вообще, кредит буквально означает распоряжение определенной суммой денег в

течение известного срока, т.е. те, у кого есть избыток денежных средств, могут

их давать в кредит тем, кто испытывает недостаток или нуждается в дополнительных

суммах.

Роль и значение кредита

очень велики, так как с его помощью решаются проблемы, стоящие перед всей

экономической системой. Так при помощи кредита можно преодолеть трудности,

связанные с тем, что на одном участке высвобождаются временно свободные

денежные средства, а на других возникает потребность в них. Кредит аккумулирует

высвободившийся капитал, тем самым, обслуживает прилив капитала, что

обеспечивает нормальный воспроизводственный процесс.

Одной из наиболее актуальных

задач в кредитовании предприятий является определение процентной ставки. Связано

это с тем, что Кредитор хочет установить достаточно высокую ставку для того,

чтобы получить прибыль по кредиту и компенсировать все свои риски. Однако

ставка по кредиту должна быть также достаточно низка для того, чтобы заемщик

мог успешно выплатить кредит и не обратился к другому кредитору или не вышел на

открытый рынок. Чем выше уровень конкуренции на рынке банковских кредитов, тем

острее необходимость поддерживать процентную ставку на разумном уровне, сопоставимом

с уровнем конкурентов на данном сегменте рынка.

Цель работы – раскрыть

сущность вопроса связанного с видами процентной ставки и платой за кредит.

1.

Виды процентной ставки

Процентная ставка (Rate of interest) - ставка по кредитам, включающая затраты

на обслуживание кредита (банковские комиссии и др.).[1]

Рассмотрим виды

процентных ставок в разных странах мира.

Российская Федерация

Декурсивная ставка, норма

доходности которой рассчитывается по начальной сумме кредита. Доход на процент

выплачивается вместе с суммой кредита.

Антисипативная ставка,

норма доходности которой рассчитывается по конечной сумме долга. Доход на

процент выплачивается в момент предоставления кредита.

Действительная ставка,

норма доходности которой соответствует получению дохода на процент один раз в

год.

Номинальная ставка, доход

на процент которой увеличивается кратное число раз в год.

Соединенные Штаты Америки

Federal funds rate

Процентная ставка по

федеральным фондам (основная процентная ставка в США) - это процентная ставка,

под которую банки размещают свободные средства, находящиеся на счетах в

Федеральной резервной системе США, другим банкам на овернайт (overnight - на

один день, дословно, "через ночь"). Федеральная резервная система США

контролирует уровень процентной ставки по федеральным фондам с помощью операций

с государственными ценными бумагами.

Discount rate

Дисконтная ставка - это

процентная ставка, под которую Федеральная резервная система США выдает кредиты

для поддержания ликвидности банков. Дисконтная ставка является менее значимой,

нежели процентная ставка по федеральным фондам.

Великобритания

Repo rate

Процентная ставка по репо

сделкам - это процентная ставка, под которую Банк Англии выдает краткосрочные

займы под обеспечение ценных бумаг. Данная процентная ставка является основной

в Великобритании. (Repo - repurchase agreement - договор, согласно которому

продавец обязуется выкупить ценную бумагу обратно у покупателя по установленной

цене в определенную дату в будущем).

Европейский союз

Refinancing tender rate

Ставка рефинансирования -

процентная ставка, которая является минимально возможной для заявок на

привлечение средств в тендере Европейского центрального банка. ЕЦБ каждые две

недели проводит тендер по размещению средств, что необходимо для поддержания

ликвидности в денежной системе. Основная процентная ставка для Европы(12).

Deposit rate

Ставка по депозитам -

процентная ставка, под которую можно разместить свободные денежные средства в

институтах ЕЦБ. Ставка по депозитам является нижней границей диапазона на рынке

процентных ставок овернайт.

Marginal lending rate

Предельная ставка по

займам - процентная ставка, под которую в институтах ЕЦБ можно взять кредит для

поддержания краткосрочной ликвидности. Предельная ставка по займам является

верхней границей диапазона на рынке процентных ставок овернайт.

Япония

Overnight call rate

target

Целевая процентная ставка

по займам овернайт - это тот уровень процента, который хочет видеть Банк Японии

в качестве среднего на рынке краткосрочных депозитов. Является основной

процентной ставкой в Японии. Банк Японии влияет на уровень данной ставки с

помощью операций с государственными ценными бумагами.

Discount rate

Дисконтная ставка - это

процентная ставка, под которую Банк Японии выдает кредиты для поддержания

ликвидности банков. Дисконтная ставка является менее значимой, чем целевая

процентная ставка по займам овернайт.

Швейцария

3 month LIBOR range

Диапазон трехмесячной

процентной ставки LIBOR. Для контроля уровня краткосрочных процентных ставок

Национальный банк Швейцарии принял решение устанавливать и поддерживать

диапазон шириной в 1.00% для трехмесячной процентной ставки LIBOR по

швейцарскому франку. (LIBOR - London Interbank Offered Rate - это процентная

ставка, по которой крупные банки размещают кредиты на денежном рынке в Лондоне.

Ставки LIBOR устанавливаются на различные сроки и по различным инструментам.

LIBOR ежедневно фиксируется в 11 часов по лондонскому времени и вычисляется как

среднее последних десяти котировок продавцов).

Канада

Overnight rate target

Целевая процентная ставка

по овернайт - это тот уровень процента, который хочет видеть Банк Канады в

качестве среднего на рынке краткосрочных депозитов. Целевая процентная ставка

по овернайт Банка Канады является основной процентной ставкой в стране. Для

контроля уровня процентных ставок на рынке овернайт Банк Канады устанавливает

так называемый операционный диапазон шириной в 0.50%, серединой которого всегда

является целевая процентная ставка по овернайт.

Bank rate

Процентная ставка Банка

Канады - это уровень процента, который является верхней границей операционного

диапазона. Под данную процентную ставку Банк Канады выдает краткосрочные

кредиты.

Австралия

Сash rate

Процентная ставка по

австралийскому доллару на овернайт. Определяется как результат спроса и

предложения на денежном рынке. Резервный Банк Австралии устанавливает

необходимый уровень данной ставки и поддерживает его, контролируя предложение

денег.[2]

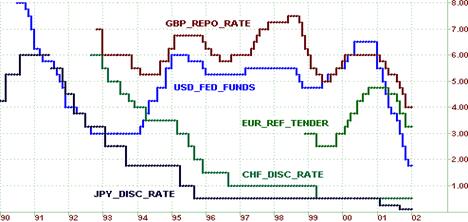

Рис. 1. Графики основных процентных ставок

2. Цена банковского кредита

Деньги в качестве кредитных ресурсов

представляют собой предмет купли-продажи, имеющий свою цену – банковский

(ссудный) процент.

Процент выступает в виде определенной

суммы денег, получаемый кредитором от заемщика за «товар» - в данном случае за

пользование временно ссуженными деньгами. Точнее, даже не за пользование, а за

право пользования: если кредит просто пролежал у заемщика, то это не

освобождает последнего от необходимости платить за него. В строгом смысле слова

за взятый кредит необходимо заплатить не только процент – необходимо погасить

сумму основного долга, а, кроме того, нередко приходится платить комиссионные,

штрафы. Тем не менее, ценой кредита считается именно банковский (ссудный)

процент как цена или плата за право пользования заемными средствами.

Источником уплаты процента является часть

прибыли заемщика, полученная им в результате использования заемных средств.

В

зависимости от характерных особенностей разных секторов рынка ссудных капиталов

можно выделить несколько групп однородных ставок процента кредитования:

- ставки денежного рынка, используемые при

краткосрочных кредитных операциях между кредитно-финансовыми институтами;

-

официальная учетная ставка;

-

ставки рынка ценных бумаг – ставки доходности разнообразных акций и

облигаций в момент их эмиссии и в дальнейшем на вторичном рынке;

-

ставки банков и кредитных учреждений для небанковских заемщиков и

кредиторов.

В

свою очередь в рамках каждой из перечисленных групп процентные ставки можно

классифицировать по:

-

срокам сделки – на долго-, средне- и краткосрочные;

-

роли в структуре вставок – на основные (базовые) и дополнительные,

меняющиеся в след за основными;

-

характеру формирования – на преимущественно рыночные (уровень и движение

которых зависит в основном от общей экономической конъюнктуры и состояния рынка

ссудных капиталов) и сознательно регулируемый прямо или косвенно (Центральным

Банком РФ, синдикатами банков и кредитных учреждений, другими субъектами);

- масштабом использования – на ставке,

применяемой исключительно на национальных

кредитных рынках, и ставки, используемые одновременно на национальных и международных рынках;

-

по характеру изменения в течение срока пользования ссуды – на фиксированные (неизменные) и плавающие

(изменяющиеся) ставки.

В настоящее время в банковском секторе

экономики существует целый комплекс различных видов процентных ставок:

Во-первых, это процентные ставки,

подверженные непосредственному регулированию. К регулируемым ставкам относятся

ставка рефинансирования и штрафная ставка ЦБ РФ.

Во-вторых, это рыночные процентные ставки.

Они делятся на аукционные и неаукционные (банковские ставки). К первому виду

ставок относятся ставки по депозитам и банковским кредитам (включая валютные

кредиты), размещаемым посредством аукционных торгов и в кредитных магазинах. Ко

второму виду ставок относятся стоимость привлекаемых банками депозитов при

непосредственной работе с клиентами, ставки по межбанковской работе с

клиентами, ставки по межбанковским кредитам (включая валютные) другим банкам и

ставки по клиентским кредитам (включая валютные) конкретным небанковским заемщикам.[3]

Коммерческие банки при заключении кредитных соглашений самостоятельно

договариваются с заемщиками о величине процентных ставок. С развитием рыночных

начал хозяйствования норма процента будет стремиться к средней норме прибыли в

экономике. В любом случае на величину и динамику ставки процента влияют как

общие, макроэкономические факторы, так и факторы частные, лежащие на стороне

самих участников кредитного процесса, в том числе отдельных банков.

К числу общих факторов относятся:

-

соотношение спроса и предложения заемных средств;

-

регулирующая политика центрального банка;

-

уровень инфляции в народном хозяйстве и др.

Частные факторы определяются условиями

функционирования конкретного банка (кредитного учреждения), его положением на

рынке кредитных ресурсов, избранной кредитной и процентной политикой, степенью

рискованности осуществляемых операций. Уровень процентных ставок по активным

операциям банка формируется во многом на базе спроса и предложения заемных

средств. Вместе с тем на этот уровень существенное влияние оказывают:

-

«себестоимость» ссудного капитала данного банка;

-

кредитоспособность заемщика;

-

целевое направление, срок, объем предоставляемого кредита;

-

способы обеспечения возвратности кредита и др.

При определении процентных ставок по

каждой конкретной сделке банки ориентируются на уровень ставок, который бы, с

одной стороны, не вынудил заемщика (кредитора) отказаться от сделки, с другой

же – позволил банку не только возместить свои издержки, но и получить прибыль

желательно не ниже средней. Что касается издержек (затрат) банка на проведение

кредитных операций, то они состоят из двух комплексных групп расходов, каждая

из которых включает в себя несколько элементов:

1. Расходы по привлечению ресурсов, в том

числе

-

уплаченные проценты по межбанковским кредитам (включая кредиты

центрального банка) и депозитам;

-

проценты, выплаченные предприятиям, организациям и учреждениям за

хранящиеся на их расчетных и текущих счетах деньги;

-

проценты, выплаченные по вкладам физических лиц;

2. Расходы по обеспечению кредитной

деятельности банка, в том числе:

- расходы на заработную плату сотрудников,

занятых привлечением и размещением ресурсов;

- расходы на содержание аппарата

управления, включая представительские расходы;

-

амортизация оборудования, машин и механизмов;

- оплата услуг вычислительного центра,

административно хозяйственные, канцелярские, почтовые, телеграфные и другие

расходы. Примечание. Последние три элемента связаны как со ссудными, так и со

всеми прочими операциями банка. Подсчитать действительные издержки банка не

просто. Основные сложности связаны со следующими обстоятельствами.

Во-первых, межбанковские кредиты

привлекаются под разные проценты, которые к тому же часто пересматриваются.

Из-за этого приходится делать регулярные перерасчеты.

Во-вторых, Центральный банк РФ

устанавливает верхний предел выплаты процентов по таким кредитам, относимые на

расходы банка. Следовательно, проценты, выплаченные сверх этого предела, не

исключаются из налогооблагаемой базы и могут покрываться лишь за счет прибыли

банка. Тогда реальные расходы по привлечению межбанковских кредитов увеличатся

на сумму переплаченных сверх нормы процентов и суммы, которую дополнительно придется

отдать в виде налогов.

В-третьих, для расчета реальных расходов и

соответственно реальной процентной ставки из общей суммы привлеченных и заемных

средств должны быть вычтены все деньги, не используемые банком в его активных

операциях: суммы, содержащиеся в фонде обязательных резервов в Центральном

банке РФ и на корсчете.

В-четвертых, необходимо иметь механизм

отнесения общих расходов по обеспечению функционирования банка на его собственно

кредитную деятельность и соответственно правила определения величины той

надбавки к цене кредита, которая оправдана этими общебанковскими расходами.[4]

3. Порядок

установления процентной ставки

В

ходе дальнейшего анализа

определим порядок установления процентной ставки для отдельного клиента

и установим механизм определения кредитного риска (кредитоспособности).

Процентная ставка устанавливается на основе средней ставки кредитования,

которая корректируется в зависимости от надежности клиента и надежности самого

проекта. Средняя ставка кредитования зависит от

таких объективных характеристик как уровень инфляции, избыток или

недостаток денежных средств. На установление конкретной ставки кредитования

отдельного заемщика оказывает влияние

множество факторов, оценка которых и анализ как раз и составляет процесс анализа кредитоспособности клиента. В

этом процессе можно выделить три этапа:

-

формирование общего представления о клиенте,

-

анализ финансового состояния,

-

анализ кредитуемого проекта (сделки).

На 1-м этапе происходит личное знакомство

с клиентом руководителя банка,

начальника кредитного

отдела, экономиста. Здесь оцениваются деловые и

личностные характеристики руководителя и главного бухгалтера, происходит общее

обсуждение кредитуемого проекта и

оговаривается процентная ставка по кредиту.

При формировании представления о клиенте рассчитываются и/или

анализируются следующие показатели:

- учредительные документы;

- период функционирования предприятия;

- собственность на фонды;

- местонахождение заемщика;

- деловая активность клиента;

- рентабельность активов;

- рентабельность затрат;

- соотношение кредита и объема реализации

продукции.

Изучение учредительных документов

состоит, прежде всего,

из оценки состава учредителей, поскольку значительную роль играет их

репутация. Необходимо исключить возможность кредитования ненадежных учредителей

через созданные ими предприятия, особенно если у них имелись факты неплатежа,

либо имела место ликвидация предприятий данного учредителя. Нужно обратить

внимание на смену учредителей, в связи, с чем она происходила. Внимательно

издается устав и правоспособность

юридических лиц и их руководителей на предмет возможности кредитования и

осуществления кредитуемого проекта. Если заемщик не является собственником

основных и оборотных фондов, это говорит о его низкой платежеспособности. В

случае неплатежа могут возникнуть проблемы с истребование кредита. Неразвитость

банковской информации о заемщиках и их контрагентах ухудшает контроль за

использованием кредита. Поэтому желательно, чтобы заемщик находился в одном

пункте с банком или поблизости. Деловая активность клиента оценивается

сопоставлением итога баланса за

определенный период. Должен наблюдаться рост баланса, причем темп его роста

должен превышать темп инфляции. Рентабельность активов показывает эффективность размещения средств и

определяется отношением нераспределенной прибыли за минусом платежей в бюджет к

итогу баланса за вычетом результата от реализации. Рентабельность затрат

отражает долю прибыли от каждого рубля затрат на производство и реализацию

продукции. Показатель рассчитывается отношением нераспределенной прибыли к

затратам на производство и реализацию. Сопоставляя сумму кредита и объем реализации, положительно оценивается превышение

последнего показателя. Анализ финансового состояния клиентов производится с

помощью следующей системы показателей:

- обобщающий показатель

платежеспособности;

- коэффициент автономии;

- коэффициент соотношения заемных и

собственных средств;

- коэффициент ликвидности;

- коэффициент покрытия;

- коэффициент маневренности;

- коэффициент обеспеченности запасов и затрат собственными источниками

формирования;

- оборот материалов и готовой продукции;

- длительность дебиторской задолженности;

- однодневная реализация;

- прибыль;

- бюджет денежных средств.

В результате расчета, оценки и анализа

вышеприведенных показателей кредитный

работник делает вывод о

финансовом состоянии заемщика, которое позволяет или не позволяет, либо позволяет при определенных условиях

иметь кредитные отношения. Дальнейшим этапом анализа является характеристика и

изучение кредитуемого проекта. Она

производится с учетом следующих факторов:

- Объект кредитования. Он должен

соответствовать целям клиента, его производственным интересам. С

осторожностью следует кредитовать

проекты, преследующие иные цели.

- Срок кредитования. Для торгово-посреднических сделок кредит

предоставляется обычно до 3-х месяцев,

производственные затраты кредитуются в течение 1 года, инвестиционные проекты - до 2 лет.

- Размер кредита. Кредит не должен быть

больше, чем необходимо для конкретной сделки.

Не должен быть он и меньше, чтобы не возникла потребность в

дополнительных средствах. Ссуда обычно предоставляется при наличии и

собственных вложений клиента в кредитуемое мероприятие, поскольку

это повышает заинтересованность клиента.

- Наличие обеспечения. Имущество должно

быть собственностью клиента, обладать

высокой ликвидностью, покрывать

кредит и проценты по нему плюс возможные издержки по реализации.

- Окупаемость кредитуемого проекта. Проект должен принести

прибыль, срок окупаемости его должен быть меньше срока погашения кредита. По завершению

3-го этапа анализа кредитный работник составляет письменное заключение о возможности кредитования указанного

мероприятия. Здесь же отражаются результаты

анализа финансового состояния. Необходимо отметить, что по всем

рассчитываемым коэффициентам результат сравнивается с нормативным значением и

отмечается его выполнение или невыполнение. Комплексная же оценка

кредитоспособности производится на основе представления о важности каждой

составляющей этой оценки. Такой подход к оценке каждого фактора не дает полного представления о состоянии дел

заемщика, поскольку нормативные значения одними предприятиями могут выполняться (не выполняться) в большей

степени, чем другими. Важность каждого

фактора в системе показателей кредитоспособности также не зафиксирована, что не

позволяет определить его роль, и дает возможность маневрирования с целью

получения желаемого представления о клиенте. Кредитный риск не получает

количественного выражения и если и включается в процентную ставку, то только на

уровне общих представлений.[5]

Заключение

Ценой ссудного капитала является процент. В отличие от цены обычных

товаров и услуг, представляющих собой денежное выражение стоимости, процент

является оплатой потребительской стоимости ссудного капитала. Источником

процента является доход, полученный от использования кредита.

Более точную картину, отражающую стоимость кредита, дает норма процента,

или процентная ставка. Нормой процента называется отношение годового дохода,

полученного на ссудный капитал, к сумме предоставленного кредита, умноженного

на 100. Норма процента зависит от прибыли, которая делится на процент и предпринимательский

доход. Процент не может быть больше нормы прибыли, так как цена ссудного

капитала не выражает его стоимости, ее изменения не управляются законом

стоимости.

Норма процента зависит от

соотношения спроса и предложения, которые определяются многими факторами. Среди

них: масштабы производства; размеры денежных накоплений и сбережений всего

общества; соотношение между размерами кредитов, предоставляемых государством, и

его задолженностью; темпы инфляции; рыночная конъюнктура; государственное

регулирование процентных ставок; конкурентная борьба между банками и др.

От процентной ставки во

многом зависит прибыль кредитора (заимодавца, вкладчика). В условиях инфляции

процентная ставка увеличивается, так как включает в себя полностью или частично

ожидаемый уровень инфляции.

В России, к сожалению,

пока еще не сложился

полноценный рынок кредитов. Это

связано в первую очередь с тем, что многие

предприятия, которые нуждаются в кредитных ресурсах, являются практически

неплатежеспособными при использовании

имеющихся методов оценки

кредитоспособности, многие имеют высокий уровень задолженности, что связано с

неплатежами.

Список литературы

1.

Банковское дело. / Под ред. Колесникова

В. И., Кроливецкой Л. П. – М.: Финансы и статистика, 2003.

2.

Банковское дело./Под ред. Лаврушина О.

И. М. – М.: Финансы и статистика, 2004.

3.

Борисовская М.А., Толыпина О.Н.

Банковское дело. – М.: Экономика, 2002.

4.

Гамидов Г.М. Банки и банковская система.

– М.: Банковское и кредитное дело, 2002.

5.

Жуков Е.Ф. Банки и банковские операции.

– М.: ЮНИТИ, 2002

[1]

Банковское дело./Под ред. Лаврушина О. И. М. – М.: Финансы и статистика, 2004.

– С. 174

[2]

Банковское дело. / Под ред. Колесникова В. И., Кроливецкой Л. П. – М.: Финансы

и статистика, 2003. – С. 239

[3]

Гамидов Г.М. Банки и банковская система. – М.: Банковское и кредитное дело,

2002. – С. 140

[4]

Борисовская М.А., Толыпина О.Н. Банковское дело. – М.: Экономика, 2002. – С.

271

[5]

Жуков Е.Ф. Банки и банковские операции. – М.: ЮНИТИ, 2002. – С. 315