Содержание

Введение_______________________________________________________ 3

Природа и признаки ценных бумаг_________________________________ 4

Классификация

ценных бумаг_____________________________________ 9

Заключение____________________________________________________ 16

Список литературы____________________________________________ 17

Введение

Согласно законодательству Российской Федерации, под ценной бумагой понимается документ, удостоверяющий с соблюдением

установленной формы и обязательных реквизитов имущественные права,

осуществление или передача которых возможны только при его предъявлении.

Ценная бумага — это

прежде всего документ, являющийся носителем данных, свидетельствующих о праве

владельца на ценности и полномочия, закрепленные в ней. Следовательно, ценная

бумага — деловая бумага, юридически подтверждающая материальные права ее

владельца. Она может быть выпущена в обращение в документарной и бездокументарной форме. К бланкам ценных бумаг в

зависимости от срока обращения, номинала и их вида устанавливаются определенные

требования.

Выбор данной темы обусловлен

несомненным ростом интереса к ценным бумагам. В современной литературе

уделяется очень много внимания не только понятию и истории

возникновения ценных бумаг, но и видам ценных бумаг и этапам

осуществления сделок с ценными бумагами.

Природа и признаки

ценных бумаг

Гражданский кодекс РФ содержит определение ценной бумаги как документа,

удостоверяющего с соблюдением установленной формы и обязательных реквизитов

имущественные права, осуществление или передача которых возможны только при его

предъявлении (п. 1 ст. 142)[1].

Ценная бумага признается

ценной не в силу присущих ей естественных свойств, а потому, что в ней

закреплены определенные имущественные права: право на получение денежной суммы,

право на получение товара, право на другие ценные бумаги и т.д.

Ценные бумаги обладают свойством, отличающим их от других юридических

документов, которые также могут подтверждать различные субъективные гражданские

права. Для того чтобы отграничить ценные бумаги от других документов, и прежде

всего от суррогатов ценных бумаг, получивших достаточно широкое

распространение, необходимо выделить признаки, присущие ценным бумагам.

В юридической литературе указывается на различные признаки ценных бумаг,

имманентные им.

Так, например, по мнению Н.О. Нерсесова, ценные

бумаги отличает то, что они представляют собой документ о частных правах;

владением документом обусловливается осуществление и передача прав по бумагам;

они характеризуются определенным способом легитимации; обладают свойством

амортизации (права по ценным бумагам могут быть восстановлены); ценные бумаги

не подлежат виндикации[2].

В.М. Гордон выделял такие признаки, как литеральность

(письменность, документарность); определенный способ

легитимации; презентационность (необходимость

предъявления); абстрактность, автономность права (т.е. независимость содержания

права добросовестного держателя от дефектов прав его предшественников)[3].

М.М. Агарков в своих исследованиях указывал на

такие признаки ценных бумаг, как необходимость их предъявления для осуществления

выраженного в них права; определенный способ легитимации; оборотоспособность

ценной бумаги[4].

В современных исследованиях авторы также приводят различные признаки.

Е.А. Крашенинников как имманентные выделяет следующие

признаки ценных бумаг: начало презентации, овеществление в бумагах

определенного гражданского права, гранзитивность

(способность быть предметом обращения)[5].

Е.А. Суханов называет три признака, характеризующих ценную бумагу: это

документ, удостоверяющий определенное имущественное право; это официальная

запись, выполненная на бумажном носителе и имеющая строго определенную форму и

обязательные реквизиты; это документ, неразрывно связанный с воплощенным в нем

имущественным правом, реализовать которое или передать другому лицу можно путем

использования этого документа[6].

Представляется, что следующие признаки являются необходимыми и

достаточными для того, чтобы определить ценную бумагу. Ценная бумага:

·

удостоверяет

субъективные гражданские права;

·

соответствует

началу презентации;

·

обладает

свойством публичной достоверности; соответствует легальным основаниям отнесения

к числу ценных бумаг (причислена к таковым законом, иным нормативным актом);

·

обладает оборотоспособностью.

Ценная бумага становится ценной не сама по себе, а потому, что

удостоверяет определенные права. Статья 142 ГК РФ определяет, что ценная бумага

удостоверяет имущественные права. В то же время ст. 2 Федерального закона «О

рынке ценных бумаг»[7],

(далее Закон) характеризуя эмиссионную ценную бумагу, устанавливает, что

таковая закрепляет совокупность имущественных и неимущественных прав.

Действительно, акция, наряду с имущественными правами (например, правом на

дивиденд, правом на ликвидационную квоту), предоставляет и иные права: право на

участие в управлении акционерным обществом, право на получение информации о

деятельности общества и др. Изучение различных видов ценных бумаг позволяет

прийти к выводу, что ценные бумаги могут удостоверять либо имущественные права,

либо имущественные и связанные с ними неимущественные права, но не может удостоверять

только неимущественные права, поскольку она призвана участвовать в

имущественном обороте и обладает качеством обращаемости.

Ценная бумага является односторонним обязательством, поскольку

осуществить закрепленные в ней права может только ее владелец; лицо, не

владеющее ценной бумагой, не вправе требовать реализации воплощенных в ценной

бумаге прав, т.е. следует признать, что в ценной бумаге не может быть выражено

двустороннее обязательство.

Любая ценная бумага удостоверяет определенное субъективное гражданское

право, но не любое субъективное право может удостоверяться ценной бумагой. Виды

имущественных прав, которые могут удостоверяться ценными бумагами, определяются

только законом либо в установленном им порядке (п. 1 ст. 144ГК РФ).

Следующий признак ценных бумаг, на котором хотелось бы остановиться более

подробно, - это оборотоспособность (транзитивность).

Этот признак позволяет отграничить ценные бумаги от так называемых легитимационных документов, призванных облегчить должнику

определение лица, в отношении которого он должен совершить определенные

действия[8].

Под оборотоспособностью следует понимать

способность ценных бумаг быть предметом гражданско-правовых сделок. Статья 142

ГК РФ устанавливает, что имущественные права, удостоверенные ценной бумагой,

могут быть реализованы двумя способами - осуществлением или передачей при

обязательном предъявлении самого документа. При этом передачу следует

рассматривать не как фактическое вручение документа одним лицом другому, а как

прекращение права собственности на бумагу у отчуждателя

и возникновение права собственности на нее у приобретателя.

Бездокументарные ценные бумаги в силу объективных причин не могут

быть фактически (физически) переданы, но этого и не требуется. Часть 2 ст. 142

ГК РФ устанавливает, что для осуществления и передачи прав, удостоверенных

такой ценной бумагой, достаточно доказательств закрепления их в реестре,

поэтому юридическая передача прав на бездокументарные

ценные бумаги осуществима.

Таким образом, любому документу, признаваемому в соответствии с

законодательством ценной бумагой, должны быть присущи все вышеназванные

признаки.

В экономической литературе называются иные признаки ценных бумаг:

·

доступность

для гражданского оборота;

·

стандартность

и серийность, документарность;

·

регулируемость и

признание государством;

·

ликвидность,

риск.

Поэтому, по мнению авторов экономических исследований, определение ценной

бумаги, содержащееся в ГК РФ, требует уточнения[9].

Представляется, что с таким утверждением согласиться нельзя. Следует различать экономическое

понимание ценных бумаг и правовое. Определение ценной бумаги, содержащееся в п.

1 ст. 142 ГК РФ, явилось результатом развития континентальной цивилистической

мысли и включает в себя только те признаки, которые имеют значение для

правового регулирования ценных бумаг. Следует согласиться с Д.В. Ломакиным, что для применения правовой нормы нет

необходимости выяснять вопрос о том, обладает ли ценная бумага ликвидностью,

т.е. способностью быть быстро проданной и превращенной в денежные средства, или

нет, поскольку для ликвидных и для неликвидных ценных бумаг устанавливается

унифицированный правовой режим[10].

Вопрос о понятии ценных бумаг не получил однозначного решения ни в

законодательстве, ни в юридической литературе.

В настоящее время сложились две основные концепции понимания ценных

бумаг. Первая концепция – документарная, представители

которой, основываясь главным образом на действующем Гражданском кодексе,

признают ценными бумагами только документарные ценные бумаги.

Так например, В.А. Белов отмечает, что «под ценными бумагами как

объектами гражданских правоотношений можно понимать только документы, но не

воплощенные в них субъективные гражданские права»[11].

Аналогичного мнения придерживается Е.А. Суханов, указывая, что ценные бумаги,

являясь документами, относятся к движимости[12].

Е.А. Крашенинников также признает только

документарные ценные бумаги, но приходит к такому выводу, основываясь прежде

всего на исследованиях германских цивилистов XIX в[13].

Что касается так называемых бездокументарных

ценных бумаг, то они в рамках документарной концепции рассматриваются не в

качестве ценных бумаг, а только как имущественные права или способ фиксации

прав, а потому не могут быть признаны вещами, а следовательно, и объектами

права собственности. В.А. Белов приходит к категорическому выводу, что «ценные

бумаги и бездокументарные ценные бумаги имеют

различный правовой режим, а значит, являются различными объектами гражданских

правоотношений»[14].

Сторонники второй – бездокументарной –

концепции ценных бумаг указывают на то, что «понимание ценных бумаг, заложенное

в ГК РФ, базируется на традиционном понятии ценной бумаги, разработанном в

рамках немецкой коммерциалистики конца XIX в., к тому

же оно вовсе не учитывает запросов сегодняшнего времени»[15], и

поэтому конструируют либо единое понимание ценной бумаги как бестелесной вещи,

лишенной материального субстрата, парадоксально определяя ценную бумагу-

бестелесную вещь - как обязательственное договорное право, регулируемое нормами

вещного права[16]

(при этом бумага (документ) стоит за самим феноменом ценной бумаги, она

является чем-то внешним по отношению к существу ценной бумаги); либо ценные

бумаги рассматриваются как совокупность имущественных прав.

Д. Степанов, например,. высказывает мнение, что выработать в настоящее

время единое понимание ценной бумаги не представляется возможным, поэтому

предлагается определение бездокументарной ценной

бумаги как особого объекта гражданских прав, мыслимого как идеальная оболочка

для прав, заключенных в ценной бумаге[17].

Каждая из представленных концепций имеет свои достоинства и свои

недостатки. Многочисленные споры относительно понятия и признаков ценных бумаг

можно объяснить тем, что ценные бумаги являются одним из самых сложных и

динамично развивающихся институтов, который нуждается в дальнейшем исследовании

и законодательном совершенствовании.

Классификация ценных бумаг

Классификация ценных бумаг раскрывает взаимные связи в понятиях, видах и

правилах обращения на основании определенных принципов и выражает эти связи в

виде логически построенной системы. Классификация ценных бумаг служит для

понимания в целом сущности организации рынка ценных бумаг в России, тех

финансовых процессов, которые закономерны в период осуществления экономических

реформ.

Ценные бумаги при классификации подразделяются по ряду признаков:

• виду (государственные облигации, облигации, векселя, чеки, депозитный и

сберегательный сертификаты, банковские сберегательные книжки на предъявителя,

простое и двойное складские свидетельства (и каждая их часть), коносаменты, акции

и приватизационные ценные бумаги);

• способу регистрации выпуска ценных бумаг (классы, в состав которых входят эмиссионные и неэмиссионные

ценные бумаги);

• признаку организационно-правовой принадлежности (группы, состоящие из государственных и корпоративных ценных

бумаг);

• функциональному назначению (разряды, включающие долговые, долевые, платежные и

товарораспорядительные ценные бумаги);

• характеру передачи права собственности (типы, в которых ценная бумага представлена как именная, ордерная

или на предъявителя);

• срокам обращения;

• виду дохода;

• форме выпуска (категории,

такие, как документарные и бездокументарные ценные

бумаги). Способ регистрации выпуска

ценных бумаг По способу регистрации выпуска ценных бумаг различают

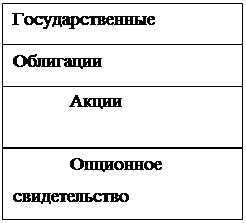

следующие классы (рис. 1):

• эмиссионные, к которым относятся государственные облигации, облигации,

акции, опционные свидетельства;

• неэмиссионные — все

остальные виды ценных бумаг.

Эмиссионные ценные бумаги,

закрепляя совокупность имущественных и неимущественных прав, размещаются

выпусками, имеют равные объем и сроки осуществления прав внутри одного выпуска

вне зависимости от времени приобретения ценной бумаги. Организационно-правовой статус эмитента Право выпуска ценных бумаг

законодательно закреплено как за государством через Министерство финансов РФ,

так и за юридическими лицами, зарегистрированными на территории Российской

Федерации. По этому признаку ценные бумаги могут быть разделены на группы, которые представлены

государственными и корпоративными ценными бумагами.

Эмиссионные ценные бумаги Неэмиссионные

ценные бумаги

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сберегательные сертификаты

|

|

|

|

|

|

|

Рис. 1. Состав эмиссионных и неэмиссионных

ценных бумаг (группировка ценных бумаг но классам и способу выпуска)

К государственным ценным бумагам относятся: векселя Министерства финансов

РФ, облигации внутреннего займа РСФСР 1991 г. («Апрель», «Октябрь»), облигации

российского внутреннего выигрышного займа 1992 г., облигации Золотого займа,

облигации государственного нерыночного займа, облигации российского акционерного

общества «Высокоскоростные магистрали», облигации государственного

сберегательного займа Российской Федерации, облигации внутреннего

государственного валютного облигационного займа, государственные ценные бумаги

субъектов Российской Федерации и ценные бумаги органов местного самоуправления.

Функциональное назначение ценных

бумаг

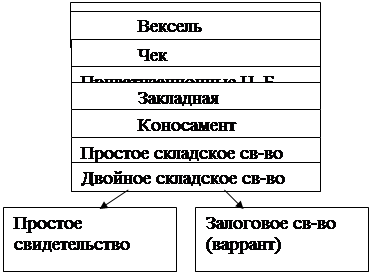

По своему функциональному назначению ценные бумаги, допущенные к

обращению на территории Российской Федерации, подразделяются на следующие разряды (рис. 2.):

Рис. 2. Группировка ценных бумаг

по функциональному предназначению

• долговые ценные бумаги (государственные облигации, облигации,

депозитные и сберегательные сертификаты, банковская книжка на предъявителя);

• долевые ценные бумаги (акции);

• платежные документы (векселя, чеки);

• товарораспорядительные документы (коносамент, простое складское

свидетельство, двойное складское свидетельство и каждая часть двойного

складского свидетельства в отдельности);

• производные ценные бумаги (опционные свидетельства);

• залоговые ценные бумаги (закладная)

Способ передачи права собственности

по ценным бумагам По способу

передачи права собственности ценные бумаги подразделяются на следующие типы (рис. 3):

• именные ценные бумаги —

долговые и долевые ценные бумаги (кроме банковской книжки на предъявителя),

платежные и товарораспорядительные документы, опционные свидетельства,

закладные;

• ордерные ценные бумаги —

платежные и товарораспорядительные документы;

• предъявительские ценные бумаги —

все ценные бумаги, допущенные к обращению на территории Российской Федерации,

кроме депозитных и сберегательных сертификатов, опционных свидетельств и

закладных.[18]

Необходимо обратить внимание на то, что ценные бумаги могут быть выпущены

как в именной, так и в предъявительской форме. К ним относятся, например,

акции. В настоящее время в Российской Федерации обращаются акции исключительно

в бездокументарной форме выпуска. Однако

законодательно разрешен выпуск акций на предъявителя в определенной пропорции к

величине оплаченного уставного капитала эмитента в соответствии с нормативом,

установленным Федеральной комиссией по рынку ценных бумаг. Обращение ценных

бумаг представляет собой процедуру заключения гражданско-правовых сделок,

влекущих переход прав собственности на них.

Государственные ценные бумаги также могут быть выпущены на предъявителя,

В качестве наиболее известного примера следует упомянуть послевоенный

государственный облигационный заем.

Именные, ордерные и предъявительские ценные бумаги отличаются друг от

друга порядком передачи прав, удостоверенных ценной бумагой. Наиболее просто

передаются права, удостоверенные ценной бумагой на предъявителя. Для этого

достаточно просто вручить ценную бумагу новому владельцу.

Рис. 3. Классификационные типы

ценных бумаг

Права, удостоверенные

именной ценной бумагой, передаются в порядке, установленном для уступки права

требований (цессии). Лицо, передающее право по ценной бумаге, несет

ответственность за недействительность соответствующего требования, но не за его

неисполнение.

Таким образом, лицо, продавшее именную ценную бумагу, несет

ответственность только в том случае, если эта ценная бумага оказалась

фальшивой. Реализация прав, удостоверенных именной ценной бумагой,

осуществляется путем предъявления претензий к лицу, выпустившему именную ценную

бумагу.

Существуют два варианта фиксации перехода прав на именную бездокументарную ценную бумагу к приобретателю. Во-первых,

если . учет прав на ценные бумаги осуществляется в депозитарии, то переход прав

происходит с момента внесения приходной записи по счету депо приобретателя.

Во-вторых, если учет прав ведется в системе ведения реестра, то в этом случае

переход прав на ценные бумаги осуществляется с момента внесения приходной

записи по лицевому счету приобретателя.[19]

Право на именную документарную ценную бумагу переходит к приобретателю:

• в случае учета прав приобретателя на ценные бумаги в системе ведения

реестра — с момента передачи ему сертификата ценной бумаги после внесения

приходной записи по лицевому счету приобретателя;

• в случае учета прав приобретателя на ценные бумаги у лица,

осуществляющего депозитарную деятельность, с депонированием сертификата ценной

бумаги у депозитария — с момента внесения приходной записи по счету депо

приобретателя.

По-иному осуществляется переход права по ордерной ценной бумаге. Права по

этим ценным бумагам передаются путем совершения на них передаточной надписи,

называемой индоссаментом. Индоссант

(продавец ордерной ценной бумаги) несет ответственность не только за

существование права, но и за его осуществление. При совершении индоссамента

достаточно только подписи индоссанта.

Таким образом, владелец ордерной ценной бумаги может потребовать

выполнения своих прав, предусмотренных этой бумагой, как от лица, выпустившего

ее, так и от любого лица, находящегося в цепочке индоссаментов.

Процедура перехода прав

собственности по ценным бумагам

В настоящее время существует своеобразная процедура перехода права

собственности по именным эмиссионным ценным бумагам и эмиссионным ценным

бумагам на предъявителя.

Переход права собственности по именным эмиссионным ценным бумагам

сопровождается обязательной идентификацией владельца, при этом информация о

владельцах должна быть доступна эмитенту» форме реестра владельцев ценных

бумаг. Переход прав, закрепленных именной эмиссионной ценной бумагой, должен

сопровождаться уведомлением держателя реестра, или депозитария, или

номинального держателя ценных бумаг.

Осуществление прав по именным документарным эмиссионным ценным бумагам

производится по предъявлении владельцем либо его доверенным лицом сертификатов

этих ценных бумаг эмитенту. При этом в случае наличия сертификатов таких ценных

бумаг у владельца необходимо совпадение имени (наименования) владельца,

указанного в сертификате, с именем (наименованием) владельца в реестре.

По эмиссионным ценным бумагам на предъявителя переход и закрепление прав

на них не требуют идентификации владельца. Это положение подтверждено тем, что

права, закрепленные эмиссионной ценной бумагой, переходят к их приобретателю с

момента перехода прав на эту ценную бумагу. Осуществление прав по

предъявительским эмиссионным ценным бумагам производится по предъявлении их

владельцем либо его доверенным лицом.

В случае хранения сертификатов документарных эмиссионных ценных бумаг в

депозитариях права, закрепленные ценными бумагами, осуществляются на основании

предъявленных этими депозитариями сертификатов по поручению, предоставляемому

депозитарными договорами владельцев, с приложением списка этих владельцев.

Эмитент в этом случае обеспечивает реализацию прав по предъявительским ценным

бумагам лица, указанного в этом списке.

Осуществление прав по именным бездокументарным

эмиссионным ценным бумагам производится эмитентом в отношении лиц, указанных в

системе ведения реестра.

Срок обращения ценных бумаг

Обращение ценных бумаг всегда ограничено временными рамками. Существуют

ценные бумаги со сроком обращения до одного года, так называемые краткосрочные ценные бумаги. Те ценные

бумаги, которые имеют срок обращения от одного до пяти лет, называются среднесрочными и более пяти лет — долгосрочными.[20]

Доход по ценным бумагам

Доходом по ценным бумагам могут быть процентные выплаты в денежной форме,

в виде купонных выплат, дивидендов. Причем доход может быть не только в

денежной форме, но и в материально-вещественной. Все зависит от того, каков

порядок погашения, выплаты дохода и в какой форме доход заложен в условиях

выпуска, обращения и погашения ценных бумаг. Согласно этому признаку

классификации ценные бумаги можно представить как процентные с постоянным и переменным доходом, купонные, дисконтные, выигрышные и дивидендные.

Форма выпуска ценных бумаг

По форме выпуска ценные бумаги подразделяются на следующие категории:

• ценные бумаги, выпущенные в бездокументарной форме (государственные облигации,

облигации, акции);

• ценные бумаги в документарной

форме выпуска (все виды ценных бумаг, допущенных к обращению на территории

Российской Федерации).

Документарная форма эмиссионных ценных бумаг — форма эмиссионных ценных

бумаг, при которой владелец устанавливается на основании предъявления

оформленного надлежащим образом сертификата ценной бумаги или, в случае

депонирования такового, на основании записи по счету депо.

Бездокументарная форма эмиссионных ценных бумаг — форма

эмиссионных ценных бумаг, при которой владелец устанавливается на основании

записи в системе ведения реестра владельцев ценных бумаг или, в случае

депонирования ценных бумаг, на основании записи по счету депо.

Заключение

Российский

рынок ценных бумаг в настоящее время представляет собой бурно развивающую сферу

финансового рынка страны. Сегодня эта часть рынка еще не до конца сформирована

с точки зрения законодательства, налогообложения и структуры. Как и любой

другой, рынок ценных бумаг очень сложен по своей структуре, а тем более в

условиях развивающихся и совершенствующихся рыночных отношений. Российскую

экономику сложно сравнивать с экономикой любой другой страны в силу сотни

различных причин. Но у России может быть

сколько угодно особых исторических путей, но от подчинения общим

закономерностям ей все равно не уйти, поэтому финансовый рынок и в России,

рынок на котором одни деньги и денежные средства продаются за другие, и ценные

бумаги являются одним из объектов гражданских правоотношений. [21]

Ценные

бумаги - это инструмент для операций на финансовом рынке. “Выгодность”

инструмента зависит от целей и возможностей. Есть инструменты для

профессионалов и есть для “любителей”, есть для коротких операций и есть для

вложений на большие сроки, есть для максимальной прибыли, а есть для любителей

надежного дохода. Именно разнообразие ценных бумаг дает возможность подобрать

наилучший инструмент для каждого конкретного случая. Прогнозы специалистов о

развитии российского рынка ценных бумаг довольно оптимистичны, несмотря на

большие трудности связанные с защитой инвесторов и законодательной основой.

Список литературы

1.

Агарков М.М. Учение о ценных

бумагах. – М.: Финстатинформ, 1993. – 384с.

2.

Алехин Б.И. Рынок ценных бумаг: Введение в фондовые

операции. – М.: Финансы и статистика, 2000. – 477с.

3.

Галанов В.А., Басов А.И.

Рынок ценных бумаг: Учебник. – М.: Финансы и статистика, 1999. – 367с.

4.

Жуков Е.Ф. Ценные бумаги и фондовые рынки: Учеб.

пособие. – М.: ЮНИТИ, 2001. – 355с.

5.

Колесников В.И., Торкановский

В.С. Ценные бумаги: Учебник. – 2-е изд., перераб. и

доп. – М.: Финансы и статистика, 2002. – 448с.

6.

Миркин Я.М. Ценные бумаги и фондовые рынки: Учебник. –

М.: Перспектива, 2000. – 288с.

7.

Павлова Л. Н. Профессиональная деятельность на рынке

ценных бумаг. Практическое пособие. - М., 2000. – 414с.

8.

Семенкова е.в. Операции с

ценными бумагами. - М.: Перспектива, 2002. – 447с.

9.

Торкановский В.С. Рынок

ценных бумаг и его финансовая структура: Учебник. – СПб.:

Комплект, 2000. – 511с.

10.

Фельдман А. А, Дотугов А. Н.

Российский рынок ценных бумаг. - М., 2001. – 391с.

[1]

Гражданский кодекс Российской Федерации (с изм. и доп. от 20 февраля, 12 августа 1996 г., 24 октября

1997 г., 8 июля, 17 декабря 1999 г., 16 апреля, 15 мая, 26 ноября 2001 г., 23

декабря 2003 г.) // СЗ РФ. 1994г. № 32.Ст. 3301

[2]

Нерсесов Н.О. Избранные труды по представительству и

ценным бумагам в гражданском праве.. М., 1998. С. 141-142

[3]

Гордон В.М. Система советского торгового

права. М., 1924. С. 36

[4]

Агарков М.М. Основы банковского права. Учение о ценных

бумагах. М.,1994. С.173-188

[5]

Крашенинников Е.А. О легальных определениях ценных бумаг //

Правоведение. 1992. № 4. С. 37; Крашенинников Е.А.

Ценные бумаги на предъявителя. Ярославль, 1995; Крашенинников

Е.А. Именная акция как ценная бумага// Очерки по торговому праву. Вып. 2. Ярославль, 1995

[6]

Комментарий части первой Гражданского кодекса РФ для предпринимателей / М. И. Брагинский, В. В. Витрянский, В.

П. Звеков и Под ред. В.Д. Карповича.

М., 1995. С. 183

[7]

Федеральный закон "О рынке ценных

бумаг" от 22 апреля 1996 г. N 39-ФЗ // СЗ РФ. 1996. N 17. Ст. 1918

[8]

Крашенинников Е.А. О легальных определениях ценных бумаг //

Правоведение. 1992. № 4. С. 38

[9]

Миркин Я.М. Ценные бумаги и фондовый рынок.

М., 1995. С.67,72

[10]

Ломакин Д.В. Акционерное правоотношение. М., 1997. С. 54

[11]

Белов В.А. Бездокументарные

ценные бумаги: Научно-практический очерк. М., 2001. С. 14

[12]

Гражданское право: Учебник / Под ред. Е.А.

Суханова. Т. I. М., 2000. С.314

[13]

Крашенинников Е.А. Ценные бумаги на предъявителя. Ярославль,

1995

[14]

Белов В.А. Бездокументарные

ценные бумаги. С. 17

[15]

Степанов Д. Вопросы теории и практики

эмиссионных ценных бумаг // Хозяйство и право. 2002. .№ 3. С. 65

[16]

Мурзин Д.В. Ценные бумаги — бестелесные вещи. Правовые

проблемы современной теории ценных бумаг. М., 1998. С. 79

[17]

Степанов Д. Современное российское правопонимание ценных бумаг // Журнал российского права.

2000. № 7. С. 133; Степанов Д. Вопросы теории и практики эмиссионных ценных

бумаг // Хозяйство и право. 2002. № 3. С. 76

[18] Торкановский В.С. Рынок ценных бумаг и его финансовая

структура: Учебник. – СПб.: Комплект, 2000. – 511с.

[19]

Фельдман А. А, Дотугов А. Н. Российский рынок ценных

бумаг. - М., 2001. – 391с.

[20] Торкановский В.С. Рынок ценных бумаг и его финансовая

структура: Учебник. – СПб.: Комплект, 2000. – 511с.

[21] Агарков ММ. Учение о ценных бумагах. Научное

исследование. - М.: Бек, 1999.- с.128.