СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 3

1. ПРЕДМЕТ И ЦЕЛИ ОЦЕНКИ БИЗНЕСА. ПРИНЦИПЫ ОЦЕНКИ

БИЗНЕСА 4

2. ЗАТРАТНЫЙ, РЫНОЧНЫЙ И ДОХОДНЫЙ ПОДХОДЫ К

ОЦЕНКЕ БИЗНЕСА И ИХ МЕТОДОЛОГИЯ.. 10

3. ЗАДАЧА.. 17

ЗАКЛЮЧЕНИЕ. 19

БИБЛИОГРАФИЧЕСКИЙ СПИСОК.. 20

ВВЕДЕНИЕ

Развитие рыночной экономики в России привело к

многообразию форм собственности и возрождению собственника, к увеличению

количества объектов собственности в хозяйственном обороте. У каждого, кто

задумывается реализовать свои права собственника, возникает много проблем и

вопросов. Одним из основных является вопрос о стоимости объекта собственности.

С этими проблемами сталкиваются предприятия, фирмы,

акционерные общества, финансовые институты. Акционирование предприятий,

развитие ипотечного кредитования, фондового рынка и системы страхования также

формируют потребность в новой услуге — оценке стоимости объектов и прав

собственности.

Необходимым условием дальнейших экономических

преобразований в нашей стране является создание развитой инфраструктуры

рыночной экономики, важнейшим элементом которой является оценочная

деятельность. Сегодня стоимостная оценка заняла свое достойное место в рыночной

системе хозяйствования. Вот уже 10 лет результаты оценки стоимости различных

объектов собственности являются основой для принятия большинства решений в

частном и в государственном секторе. Оценка стоимости стала неотъемлемым

инструментом в арсенале современного российского бизнесмена, финансиста,

менеджера, без знаний оценочной деятельности трудно обойтись в условиях

рыночной экономики и простому гражданину, и государственному чиновнику, и

политику, и предпринимателю, в этом и заключается актуальность данной работы.

В основе рыночной цены сделки, являющейся результатом

согласования цены продавца и цены покупателя лежит внутренняя величина —

стоимость, которая будучи количественно определенной в условиях конкретного рынка,

представляет собой так называемую рыночную стоимость. Именно эту величину чаще

всего и пытается определить эксперт-оценщик.

Под оценочной деятельностью понимается деятельность

субъектов оценочной деятельности, направленная на установление в отношении объектов

оценки рыночной или иной собственности.

Цель работы: изучение основ оценочной деятельности в

сфере оценки бизнеса.

Для достижения поставленной цели необходимо решить рад

поставленных задач:

- определение предмета и целей оценки бизнеса;

- выделение групп принципов оценки бизнеса;

- изучение подходов к оценке бизнеса: затратный,

рыночный, доходный и описание и методологии.

1. ПРЕДМЕТ И

ЦЕЛИ ОЦЕНКИ БИЗНЕСА. ПРИНЦИПЫ ОЦЕНКИ БИЗНЕСА

Под оценочной деятельностью понимается деятельность

субъектов оценочной деятельности, направленная на установление в отношении

объектов оценки рыночной или иной стоимости [1, с. 2].

Предметом оценки могут выступать:

- отдельные материальные объекты (вещи);

- совокупность вещей, составляющих имущество лица, в

том числе имущество определенного вида (движимое или недвижимое, в т. ч.

предприятия);

- право собственности и иные вещные права на имущество

или отдельные вещи из состава имущества;

- права требования, обязательства (долги);

- работа, услуги, информация;

- иные объекты гражданских прав, в отношении которых

законодательством Российской Федерации установлена возможность их участия в гражданском

обороте [1, с. 2].

Профессиональный оценщик в своей деятельности всегда

руководствуется конкретной целью. Четкая, грамотная формулировка цели позволяет

правильно определить вид рассчитываемой стоимости, выбрать метод оценки.

Как правило, цель оценки состоит в определении

какого-либо вида оценочной стоимости, необходимой клиенту для принятия

инвестиционного решения, для заключения сделки, для внесения изменений в

финансовую отчетность и т. п.

В проведении оценочных работ заинтересованы различные

стороны, от государственных структур до частных лиц: контрольно-ревизионные

органы, управленческие структуры, кредитные организации, страховые компании,

налоговые фирмы и др. организации, частные владельцы бизнеса, инвесторы и

т. п.

Стороны, заинтересованные в проведении оценочных

работ, стремясь реализовать свои экономические интересы, определяют цели

оценки.

Оценку бизнеса проводят в целях:

- повышения эффективности текущего управления

предприятием, фирмой;

- купли-продажи акций, облигаций предприятий на

фондовом рынке;

- принятия обоснованного инвестиционного решения;

- купли-продажи предприятия его владельцем целиком или

по частям;

- установления доли совладельцев в случае подписания

или расторжения договора, или в случае смерти одного из партнеров;

- реструктуризации предприятия. Ликвидация

предприятия, слияние, поглощение либо выделение самостоятельных предприятий из

состава холдинга предполагает проведение его рыночной оценки, так как

необходимо определить цену покупки или выкупа акций, цену конверсии или

величину премии, выплачиваемой акционерам поглощаемой фирмы;

- разработки плана развития предприятия. В процессе

стратегического планирования важно оценить будущие доходы фирмы, степень ее

устойчивости и ценность имиджа;

- определения кредитоспособности предприятия и

стоимости залога при кредитовании. В данном случае оценка требуется в силу

того, что величина стоимости активов по бухгалтерской отчетности может резко

отличаться от их рыночной стоимости;

- страхования, в процессе которого возникает

необходимость определения стоимости активов в преддверии потерь;

- налогообложения. При определении налогооблагаемой

базы необходимо провести объективную оценку дохода предприятия, его имущества;

- принятия обоснованных управленческих решений.

Инфляция искажает финансовую отчетность предприятия, поэтому периодическая

переоценка имущества независимыми оценщиками позволяет повысить реалистичность

финансовой отчетности, являющейся базой для принятия финансовых решений;

осуществления

инвестиционного проекта развития бизнеса. В этом случае для его обоснования

необходимо знать исходную стоимость предприятия в целом, его собственного

капитала, активов, бизнеса.

Можно выделить три группы принципов оценки:

- основанные на представлениях собственника;

- связанные с эксплуатацией собственности;

- обусловленные действием рыночной среды.

Рассмотрим первую группу принципов.

Ключевым критерием стоимости любого объекта

собственности является его полезность. Бизнес обладает стоимостью только в том

случае, когда может быть полезен реальному потенциальному собственнику.

Полезность для каждого потребителя индивидуальна, но

качественно и количественно определена во времени, в пространстве и стоимости.

Однако как общую полезность объекта для собственника в рыночной экономике можно

выделить его способность приносить доход.

Полезность бизнеса — это его способность приносить

доход в данном месте и в течение данного периода времени. Чем больше

полезность, тем выше величина оценочной стоимости.

Принцип полезности заключается в том, что чем больше

предприятие способно удовлетворять потребность собственника, тем выше его

стоимость.

С точки зрения любого пользователя оценочная стоимость

предприятия не должна быть выше минимальной цены на аналогичное предприятие с

такой же полезностью.

Кроме того, за объект не разумно платить больше, чем

может стоить создание нового объекта с аналогичной полезностью в приемлемые

сроки. И еще один аспект применения принципа полезности: если инвестор

анализирует поток дохода, то максимальная цена будет определяться посредством

изучения других потоков доходов с аналогичным уровнем риска и качества.

При этом замещающий объект не обязательно должен быть

точной копией, но должен быть похож на оцениваемый объект, и собственник

рассматривает его как желаемый заменитель.

Границы «пространства одинаково желаемых заменителей»

определяются потребностями и желанием пользователя. Предположим, что некоторый

субъект хочет приобрести в свою собственность кондитерское предприятие,

производящее конфеты.

При этом он сравнивает цены на аналогичные предприятия

с ценами на фабрики, производящие печенье, пряники, пастилу и хлеб. Кроме того,

покупатель не всегда ограничен бизнесом одного и того же типа. Таким образом,

можно выделить еще один методологический принцип оценки стоимости предприятия —

это принцип замещения. Он определяется следующим образом: максимальная

стоимость предприятия определяется наименьшей ценой, по которой может быть

приобретен другой объект с эквивалентной полезностью.

Из принципа полезности вытекает еще один принцип

оценки — принцип ожидания или предвидения.

Конечно, прошлое и настоящее бизнеса являются важным,

однако его экономическую оценку определяет будущее. Прошлое и настоящее

состояние бизнеса являются лишь исходной основой, ключом к пониманию будущего

поведения.

Полезность любого бизнеса, предприятия определяется

тем, во сколько сегодня оцениваются прогнозируемые будущие выгоды (доходы). На

оценке предприятия непосредственно сказывается представление о чистой отдаче от

функционирования предприятия и ожидаемая выручка от перепродажи.

При этом очень важна величина, качество и

продолжительность ожидаемого будущего потока дохода. Однако ожидания относительно

этого потока могут меняться. Принцип ожидания можно определить следующим

образом. Ожидание — это определение текущей стоимости дохода или других выгод,

которые могут быть получены в будущем от владения данным предприятием.

Вторая группа принципов оценки обусловлена

эксплуатацией собственности и связана с представлением производителей.

Доходность любой экономической деятельности

определяется четырьмя факторами производства: землей, рабочей силой, капиталом

и управлением. Доходность бизнеса — это результат действия всех четырех

факторов, поэтому стоимость предприятия как системы определяется на основе

оценки дохода.

Для оценки предприятия нужно знать вклад каждого

фактора в формирование дохода предприятия. Отсюда следует еще один принцип

оценки — принцип вклада, который сводится к следующему: включение любого

дополнительного актива в систему предприятия экономически целесообразно, если

получаемый прирост стоимости предприятия больше затрат на приобретение этого

актива.

Каждый фактор должен быть оплачен из доходов,

создаваемых данной деятельностью. Поскольку земля физически недвижима, факторы

рабочей силы, капитала и управления должны быть привлечены к ней. Это означает,

что сначала должна быть произведена компенсация за эти факторы, и остаточная сумма

денег идет в оплату пользования земельным участком ее собственнику.

Остаточная продуктивность может быть результатом того,

что земля позволяет пользователю извлекать максимальные доходы или до предела

уменьшать затраты. Например, предприятие будет оценено выше, если земельный

участок будет обеспечивать более высокий доход, или если его положение

позволяет минимизировать затраты. Остаточная продуктивность земельного участка

определяется как чистый доход, отнесенный к земельному участку, после того как

оплачены расходы на менеджмент, рабочую силу и эксплуатацию капитала. Это

принцип остаточной продуктивности.

Факторы производства оцениваются не сами по себе, а с

учетом периода их воспроизводства, места в обороте капитала. С этой точки

зрения устаревшее технологическое оборудование потребует полной замены, оплаты

демонтажа и монтажа нового оборудования, что должно учитываться при оценке

стоимости предприятия.

И, наоборот, высококвалифицированный состав рабочей

силы должен оцениваться с точки зрения изменения или неизменности вида

производственной деятельности; высококвалифицированных работников, имеющих

большой опыт работы на устаревшем оборудовании, труднее переучить. Все эти

факторы должны быть учтены покупателем.

Изменение того или иного фактора производства может

увеличивать или уменьшать стоимость объекта. Из этого важного положения

экономической теории вытекает еще один принцип оценки бизнеса, содержание

которого можно свести к следующему: по мере добавления ресурсов к основным

факторам производства, чистая отдача имеет тенденцию увеличиваться быстрее

темпа роста затрат, однако после достижения определенной точки общая отдача,

хотя и растет, однако уже замедляющимися темпами.

Это замедление происходит до тех пор, пока прирост

стоимости не станет меньше, чем затраты на добавленные ресурсы. Этот принцип

базируется на теории предельного дохода и называется принципом предельной

производительности.

Предприятие является системой, одной из

закономерностей развития и существования которой является сбалансированность,

пропорциональность ее элементов. Наибольшая эффективность предприятия

достигается при объективно обусловленной пропорциональности факторов

производства. Различные элементы системы предприятия должны быть согласованны

между собой по пропускной способности и другим характеристикам. Добавление

какого-либо элемента в систему, приводящее к нарушению пропорциональности,

приводит к росту стоимости предприятия.

Итак, при оценке стоимости предприятия необходимо

учитывать принцип сбалансированности (пропорциональности), согласно которому

максимальный доход от предприятия можно получить при соблюдении оптимальных величин

факторов производства.

Одним из важных моментов действия данного принципа

является соответствие размеров предприятия потребностям рынка. Так, если предприятие

является слишком большим для удовлетворения потребностей рынка, то его

эффективность падает, особенно если затруднена доставка ресурсов или товаров.

Третья группа принципов напрямую обусловлена действием

рыночной среды.

Ведущим фактором, влияющим на ценообразование в

рыночной экономике, является соотношение спроса и предложения. Если спрос и

предложение находятся в равновесии, то цены остаются стабильными и могут

совпадать со стоимостью, особенно в условиях совершенного рынка.

Если рынок предлагает незначительное число прибыльных

предприятий, т. е. спрос превышает предложение, то цены на них могут

превысить их стоимость. Если на рынке имеет место избыток

предприятий-банкротов, то цены на их имущество окажутся ниже реальной рыночной

стоимости.

В долгосрочном аспекте спрос и предложение являются

относительно эффективными силами в определении направления изменения цен. Но в

короткие промежутки времени силы спроса и предложения могут и не иметь

возможности эффективно работать на рынке имущества предприятий. Рыночные

искажения могут быть следствием монопольного положения собственников. Кроме

того, на этот рынок могут влиять государственные механизмы контроля. Например,

органы власти могут установить контроль над продажей предприятий.

Как уже отмечалось, полезность определена во времени и

пространстве. Рынок учитывает эту определенность, прежде всего, через цену.

Если предприятие соответствует рыночным стандартам, характерным в данное время

для данной местности, то цена на него будет колебаться вокруг среднерыночного

значения; если же объект не соответствует требованиям рынка, то это, как

правило, отражается через более низкую цену на данное предприятие.

С действием такой закономерности связан другой принцип

— принцип соответствия, согласно которому предприятия, которые не соответствуют

требованиям рынка по оснащенности производства, технологии, уровню доходности и

т. д., скорее всего, будут оценены ниже среднего.

С принципом соответствия связаны принципы регрессии и

прогрессии. Регрессия имеет место, когда предприятие характеризуется излишними

применительно к данным рыночным условиям улучшениями. Рыночная цена такого

предприятия вероятно не будет отражать его реальную стоимость и будет ниже

реальных затрат на его формирование. Прогрессия имеет место, когда в результате

функционирования соседних объектов, например, объектов, обеспечивающих

улучшенную инфраструктуру, рыночная цена данного предприятия, скорее всего,

окажется выше его стоимости.

На ценообразование влияет конкуренция. Если отрасль, в

которой действует предприятие, приносит избыточную прибыль, то в свободной

рыночной экономике в эту область пытаются проникнуть и другие предприниматели.

Это увеличит предложение в будущем и снизит норму прибыли.

В настоящее время многие наши предприятия получают сверхприбыли

только в результате своего монополистического положения и по мере обострения

конкуренции их доходы будут заметно сокращаться. Отсюда вытекает, что при

оценке стоимости предприятий следует учитывать степень конкурентной борьбы в

данной отрасли в настоящее время и в будущем.

Содержание принципа конкуренции сводится к следующему:

если ожидается обострение конкурентной борьбы, то при прогнозировании будущих

прибылей данный фактор можно учесть либо за счет прямого уменьшения потока

доходов, либо путем увеличения фактора риска, что опять же снизит текущую

стоимость будущих доходов.

Стоимость бизнеса определяется не только внутренними

факторами, но, во многом, — внешними. Стоимость предприятия, стоимость его

имущества в значительной мере зависит от состояния внешней среды, степени

политической и экономической стабильности в стране. Отсюда следует, что при

оценке предприятия необходимо учитывать принцип зависимости от внешней среды. Изменение политических, экономических и социальных сил влияет

на конъюнктуру рынка и уровень цен. Вследствие этого стоимость предприятия

изменяется.

Следовательно, оценка стоимости предприятия должна

проводиться на определенную дату. В этом заключается суть принципа изменения

стоимости. Из этого принципа следует, что для того, чтобы рассмотреть возможные

способы использования данного предприятия, необходимо исходить из условий

рыночной среды. Спрос на рынке, возможности развития бизнеса, местоположение и

другие факторы определяют альтернативные способы использования данного предприятия.

При рассмотрении альтернатив развития может возникнуть

вопрос об экономическом разделении имущественных прав на собственность, если

таковое позволит увеличить общую стоимость. Экономическое разделение имеет

место, если права на объект можно разделить на два или более имущественных

интереса, в результате чего общая стоимость объекта возрастает. Принцип

экономического разделения гласит, что имущественные права следует разделить и

соединить таким образом, чтобы увеличить общую стоимость объекта.

Результатом такого анализа является определение

наилучшего и наиболее эффективного использования собственности, иначе говоря,

определение направления использования собственности предприятия, которое

юридически, технически осуществимо и которое обеспечивает собственнику

максимальную стоимость оцениваемого имущества.

В этом заключается принцип наилучшего и наиболее

эффективного использования. Данный принцип применяется, если оценка проводится

в целях реструктурирования. Если же целью оценки является определение стоимости

действующего предприятия без учета возможных изменений, то данный принцип не

применяется [5, с. 268-277].

2. ЗАТРАТНЫЙ,

РЫНОЧНЫЙ И ДОХОДНЫЙ ПОДХОДЫ К ОЦЕНКЕ БИЗНЕСА И ИХ МЕТОДОЛОГИЯ

Оценку бизнеса осуществляют с позиций трех подходов:

доходного, затратного и сравнительного (рыночный метод). Каждый подход

позволяет подчеркнуть определенные характеристики объекта. Так, при оценке с

позиции доходного подхода во главу угла ставится доход, как основной фактор,

определяющий величину стоимости объекта. Чем больше доход, приносимый объектом

оценки, тем больше величина его рыночной стоимости. При этом имеет значение

продолжительность периода получения возможного дохода, степень и вид рисков,

сопровождающих данный процесс [11, с. 625].

Оценщик, внимательно изучающий соответствующую

рыночную информацию, пересчитывает эти выгоды в единую сумму текущей стоимости.

Доходный подход — предполагает определение текущей стоимости будущих доходов,

которые, как ожидается, принесут использование и возможная дальнейшая продажа

собственности. В данном случае применяется оценочный принцип ожидания.

Хотя доходный поход является наиболее подходящей

процедурой для оценки бизнеса, полезно бывает использовать также сравнительный

и затратный подходы. В некоторых случаях затратный или сравнительный подходы

могут быть более точными или более эффективными. Во многих случаях каждый из

трех подходов может быть использован для проверки оценки стоимости, полученной

другими подходами.

Сравнительный подход особенно полезен тогда, когда

существует активный рынок сопоставимых объектов собственности. Точность оценки

зависит от качества собранных данных, так как применяя данный подход, оценщик

должен собрать достоверную информацию о недавних продажах сопоставимых

объектов.

Эти данные включают: экономические характеристики,

время продажи, местоположение, условия продажи и условия финансирования.

Действенность такого подхода снижается в случае, если сделок было мало, если

момент их совершения и момент оценки разделяет продолжительный период времени;

если рынок находится в аномальном состоянии, так как быстрые изменения на рынке

приводят к искажению показателей. Сравнительный подход основан на применении

принципа замещения. Для сравнения выбираются конкурирующие с оцениваемым

бизнесом объекты. Обычно между ними существуют различия, поэтому необходимо

провести соответствующую корректировку данных. В основу приведения поправок

положен принцип вклада.

Затратный подход наиболее применим для оценки

предприятий, имеющих разнородные активы в т.ч. финансовые, а также в том

случае, если бизнес не приносит устойчивый доход. Методы затратного подхода

целесообразно использовать и при оценке специальных видов бизнеса (гостиниц,

мотелей и т. п.), в целях страхования.

Собираемая информация обычно включает данные о

характеристиках оцениваемых активов, в т. ч. ценах на землю, строительные

спецификации, данные об уровне зарплаты, стоимости материалов, расходах на

оборудование, о прибыли и накладных расходах строителей на местном рынке и

т. п.

Необходимая информация зависит от специфики

оцениваемого объекта. Данный подход сложно применять при оценке уникальных

объектов, обладающих исторической ценностью, эстетическими характеристиками или

устаревших объектов.

Затратный подход основан на принципе замещения,

принципе наилучшего и наиболее эффективного использования, сбалансированности,

экономической величины и экономического разделения.

В целом, все три подхода связаны между собой. Каждый

из них предлагает использование различных видов информации, получаемой на

рынке. Например, основными для затратного подхода являются данные о текущих

рыночных ценах на материалы, рабочую силу и другие элементы затрат. Доходный

подход требует использования ставки дисконтирования и коэффициентов

капитализации, которые также рассчитываются по данным рынка.

При выборе подхода перед оценщиком открываются

различные перспективы.

Хотя эти подходы основываются на данных, собранных на

одном и том же рынке, каждый имеет дело с различным аспектом рынка. На

совершенном рынке все три подхода должны привести к одной и той же величине

стоимости. Однако большинство рынков являются несовершенными, предложение и

спрос не находятся в равновесии. Потенциальные пользователи могут быть

неправильно информированы, производители могут быть неэффективны. По этим, а

также и по другим причинам данные подходы могут давать различные показатели

стоимости.

Каждый из трех рассмотренных подходов предопределяет

использование присущих ему методов. Методы доходного подхода представлены на

рис. 2.1.

Рис. 2.1. Методы доходного подхода

Согласно методу капитализации рыночная стоимость

бизнеса определяется по формуле V= D/R , где D — чистый доход бизнеса за год; R

— коэффициент капитализации.

Метод капитализации чистого дохода. Этот метод используется тогда, когда чистый

доход от функционирования оцениваемого предприятия прогнозируется стабильным в

будущем периоде. При реализации данного метода оценки предприятий

эксперту-оценщику необходимо определить базу для расчета чистого дохода,

спрогнозировать величину годового чистого дохода и определить коэффициент

капитализации.

Чистый доход предприятия — это его годовая прибыль плюс

амортизационные отчисления по основным фондам и нематериальным активам. При

этом прибыль предприятия определяется по отчету о финансовых результатах следующем

образом.

Выручка (нетто) от реализации товаров, продукции, работ,

услуг за минусом налога на добавленную стоимость, акцизов и аналогичных

обязательных платежей.

Минус себестоимость реализации товаров, продукции, работ,

услуг. Минус коммерческие расходы.

Минус управленческие расходы.

-----------------------------------------------------------------------------------------------

Итого: прибыль от реализации

Плюс проценты к получению.

Минус проценты к уплате.

Плюс доходы от участия в других организациях.

Плюс прочие операционные доходы.

Минус прочие операционные расходы.

-----------------------------------------------------------------------------------------------

Итого: прибыль от финансово-хозяйственной деятельности предприятия

Плюс прочие внереализационные доходы.

Минус прочие внереализационные расходы.

-----------------------------------------------------------------------------------------------

Итого: годовая валовая прибыль.

Если к рассчитанной таким образом прибыли

(до налогообложения, выплаты процентов и капитальных вложений) прибавить полные

амортизационные отчисления по основным фондам и нематериальным активам, то

получится величина чистого дохода до налогообложения, выплаты процентов и

капитальных затрат. Необходимо помнить, что в данном случае имеются в виду

амортизационные отчисления, как на полное восстановление основных фондов, так и

на текущий и капитальный ремонты. Это первый вид чистого дохода (база дохода).

Второй вид чистого дохода (базы дохода) — это сумма прибыли после

налогообложения и процентных выплат, полных и амортизационных отчислений по

основным фондам и нематериальным активам. Оба эти вида чистого дохода чаще

используются в оценке предприятий, чем другие параметры дохода. В общем случае

при выборе для капитализации параметра дохода предприятия эксперты-оценщики

руководствуются следующими соображениями: насколько данный параметр выражает

экономический смысл дохода оцениваемого предприятия в этой конкретной

оценочной ситуации; можно ли его рассчитать исходя из имеющейся информации;

можно ли найти точно такие параметры по предприятиям-аналогам для

сравнительного финансового анализа и расчета подходящего коэффициента

капитализации и, наконец, в какой степени покупатель и продавец в данной сделке

руководствуются именно этим параметром.

Определение коэффициента капитализации с использованием

метода прямой капитализации основывается на анализе рыночных данных о стоимости

аналогичных предприятий и их доходах. По этому методу коэффициент

капитализации определяется в виде нормы капитализации следующим образом:

Норма капитализации = Доход/Цена предприятия;

Норма капитализации, определенная по этой

формуле, называется общей ставкой капитализации [5, с. 297-305].

Метод

дисконтирования денежных потоков

основан на прогнозировании потоков от данного бизнеса, которые затем

дисконтируются по ставке дисконта, соответствующей требуемой инвестором ставке

дохода.

Методика дисконтированного денежного

потока — основа для оценки действующего предприятия. Она основана на

предположении, что стоимость предприятия определяется будущим денежным потоком,

который можно извлечь (получить) из оцениваемого предприятия в течение срока

владения. Этот денежный поток (будущий) приводится (дисконтируется) к

эквивалентной текущей (на дату оценки) стоимости с помощью подходящей ставки

дисконтирования (ставки дохода). В этом случае стоимость оцениваемого

предприятия — это текущая стоимость будущего денежного потока, ожидаемого от

этого предприятия. Ниже рассматриваются основные этапы технологии реализации

методики дисконтированного денежного потока.

Этап 1. Определяется длительность прогнозного периода.

Это может быть период владения оцениваемым предприятием или период, за который

можно получить реальные прогнозные значения будущих денежных потоков. Исходя

из американского опыта оценки, прогнозный период составляет 4—5 лет. Это

связано, во-первых, с нормальным сроком окупаемости эффективных инвестиционных

проектов; во-вторых, с продолжительностью периода производства продукции

предприятия (потребительские товары - 3 года, в судостроении — 5 лет);

в-третьих, со степенью стабильности экономики (в стабильной экономике это

больший период, в нестабильной — меньший); в-четвертых, с президентскими

выборами, когда со сменой президентской команды через каждые четыре года, как

правило, меняется экономическая политика правительства.

Этап 2. Рассчитывается вид и величина ожидаемого

денежного потока по каждому году прогнозного периода (определяются ожидаемые

поступления и оттоки денежных средств по каждому году прогнозного периода).

Этот этап самый сложный и ответственный во всем процессе оценки предприятия,

так как корректность определения величин ожидаемых денежных потоков по сути определяет

текущую стоимость предприятия. Этап сводится в основном к разработке

бизнес-плана (с подробной проработкой финансового плана предприятия), который

является основой для определения стоимости оцениваемого предприятия.

Этап 3. Определяется остаточная стоимость предприятия.

Существует четыре варианта, которые возможны при определении остаточной

стоимости предприятия.

Вариант 1. Предполагается, что предприятие после

окончания прогнозного периода продается. Тогда необходимо спрогнозировать его

рыночную стоимость на дату определения остаточной стоимости (на дату продажи).

Рыночную стоимость предприятия можно определить, исходя из известных подходов

к оценке предприятий: имущественного и доходного.

Вариант 2. Предполагается, что оцениваемое предприятие

после окончания прогнозного периода ликвидируется. В этом случае на дату

определения остаточной стоимости рассчитывается ликвидационная стоимость

предприятия.

Вариант 3. Прогнозируется, что в остаточном периоде

величина денежного потока останется на уровне последнего прогнозного года. В

данном случае так же, как в методике капитализации будущего дохода, остаточная

стоимость определяется по формуле:

С = Денежный поток за последний прогнозный

год/Коэффициент дисконтирования,

где С — остаточная стоимость предприятия на дату

ее определения.

Вариант 4. Прогнозируется, что денежный поток в

остаточный период будет увеличиваться в определенном постоянном темпе. Тогда

величина остаточной стоимости определяется по модели роста прибыли (модели

Гордона):

С = (ДП*(1+g))/(R-g),

где ДП — денежный поток в последний год

прогнозного периода;

g — ежегодный темп роста денежного потока во все последующие

годы остаточного периода;

R — ставка дисконтирования.

Этап 4. Определяются будущие риски и рассчитывается

ставка дисконтирования (ставка дохода). Ставка дисконтирования определяется,

исходя из рисков, связанных с получением ожидаемого денежного потока.

Этап 5. Определяются чистая текущая стоимость

денежного потока и чистая текущая стоимость величины остаточной стоимости

предприятия. Чистая текущая стоимость денежного потока определяется путем

дисконтирования (на дату оценки) денежного потока за каждый прогнозный год по

ставке дисконтирования, принятой на весь будущий период, либо на каждый год в

отдельности, либо в другой комбинации. Причем период дисконтирования каждый раз

меняется: для 1-го прогнозного года — это 0,5 (предполагается, что ежегодный

денежный поток считается на середину года, так как поступает равномерно в

течение года); для 2-го — 1,5 ; для 3-го — 2,5; для 4-го — 3,5 года. Для

получения чистой текущей остаточной стоимости период дисконтирования обычно

составляет 4 года.

Этап 6. Складываются чистая текущая стоимость

денежного потока и чистая текущая остаточная стоимость и получается оценочная

величина стоимости предприятия.

Этап 7. Вносятся необходимые поправки (премии или

скидки) в оценочную стоимость предприятия, после которых получается рыночная

стоимость оцениваемого предприятия [5, с. 305-308].

Методы затратного подхода представлены на рис. 2.2.

Рис. 2.2. Методы затратного

подхода

Рыночная стоимость бизнеса методом чистых активов

определяется как разность между суммами рыночных стоимостей всех активов предприятия

и его обязательствами.

Методика чистых

активов предприятия предполагает анализ и корректировку всех статей баланса

предприятия, суммирование стоимости активов и вычитание из полученной суммы

скорректированной суммы статей пассива баланса в части долгосрочной и текущей

задолженностей. Ниже представлен алгоритм реализации методики скорректированной

балансовой стоимости.

Расчет чистых активов предприятия

1. Суммируются статьи баланса предприятия:

— остаточная стоимость нематериальных активов;

— остаточная стоимость основных средств;

— оборудование к установке;

— незавершенные капитальные вложения;

— долгосрочные финансовые вложения;

— прочие внеоборотные активы;

— производственные запасы;

— животные;

— остаточная стоимость малоценных и

быстроизнашивающихся предметов:

— незавершенное производство;

— расходы будущих периодов;

— готовая продукция;

— товары;

— прочие запасы и затраты;

— товары отгруженные;

— расчеты с дебиторами;

— авансы, выданные поставщикам и подрядчикам;

— краткосрочные финансовые вложения;

— денежные средства;

— прочие оборотные активы.

Итого:

2. Суммируются

обязательства (задолженности) предприятия по пассиву баланса:

— целевое финансирование и поступления;

— арендные обязательства;

— долгосрочные кредиты банков;

— кредиты банков для работников;

— краткосрочные займы;

— расчеты с кредиторами;

— авансы, полученные от покупателей и

заказчиков;

— расчеты с учредителями;

— резервы предстоящих расходов и платежей;

— прочие краткосрочные пассивы.

Итого:

3. Из суммы активов

(итого по п.1) вычитается сумма пассивов (итого по п.2).

4. К полученной

разности прибавляется рыночная стоимость земли, и эта сумма — чистые активы

предприятия.

Стоимость предприятия, полученная с

использованием данной методики расчета, характеризует низшую стоимость

оцениваемого предприятия [5, с. 287-297].

Ликвидационная стоимость предприятия определяется как

разность между суммарной стоимостью всех активов предприятия и затратами на его

ликвидацию.

Методы сравнительного подхода представлены на рис.

2.3.

Рис. 2.3. Методы сравнительного подхода

Методика рынка капитала. Эта методика

основана на рыночных ценах акций предприятий, сходных с оцениваемым

предприятием. Действуя по принципу замещения, инвестор может инвестировать либо

в сходную компанию, либо в оцениваемую. Поэтому данные о сопоставимых предприятиях

при использовании соответствующих корректировок могут послужить ориентирами для

определения стоимости оцениваемого предприятия. Преимущество данного метода

заключается в использования фактической информации, а не прогнозных данных,

имеющих известную неопределенность. Для реализации этой методики необходима

достоверная и детальная финансовая и рыночная информация по группе

сопоставимых предприятий [5, с. 314-318].

Метод сделок — частный случай методики

рынка капитала и основан на анализе цен приобретения контрольных пакетов

акций (цен) сопоставимых предприятий или анализе цен приобретения

предприятий целиком. Цена акций принимается по результатам сделок на мировых

фондовых рынках.

Метод отраслевых коэффициентов позволяет рассчитывать

ориентировочную стоимость бизнеса по формулам, выведенным на основе отраслевой

статистики [5, с. 319-329].

3. ЗАДАЧА

Необходимо определить влияние на неплатёжеспособность

предприятия дебиторской задолженности его покупателей. Стоимость оборотных

активов на конец отчётного периода – 2200 тыс. руб., сумма краткосрочных

обязательств – 1250 тыс. руб. Сведения о дебиторской задолженности по

неисполнённым в срок обязательствам представлены в таблице 3.1.

Таблица 3.1.

|

Номер строки

|

Сумма обязательства по

госзаказу, тыс. руб.

|

Период задолженности в днях

|

Учётная ставка на момент

возникновения задолженности, %

|

|

1

|

350

|

351

|

55

|

|

2

|

100

|

316

|

45

|

|

3

|

80

|

274

|

33

|

|

4

|

240

|

152

|

28

|

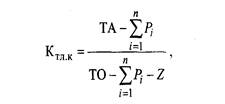

На основании данных таблицы 3.1. рассчитаем Ктл

организации из предположения своевременного погашения государственной

задолженности перед ней.

где ТА - текущие активы;

ТО - текущие обязательства;

Z - сумма платежей по обслуживанию задолженности

государства перед организацией.

Если коэффициент текущей ликвидности больше 2, то неплатежеспособность

организации считается непосредственно связанной с задолженностью государства

перед ним, а если этот коэффициент меньше 2, то зависимость

неплатежеспособности организации от задолженности государства перед ним

признается неустановленной.

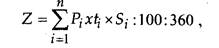

Сумма платежей по обслуживанию задолженностей государства

перед организацией является ее прямым убытком, возникшим в результате наличия

этой задолженности (Z).

Она рассчитывается по формуле:

где Рi - объем

государственной задолженности по i-му не исполненному в срок обязательству государства;

ti - период задолженности по i-му не исполненному в срок обязательству государства;

Si - годовая

учетная ставка ЦБ на момент возникновения задолженности;

n - количество

обязательств государства перед организацией.

Z = (350*351*55/100/360) + (100*316*45/100/360) + (80*274*33/100/360)

+ (240*152*28/100/360) = 187,69 + 39,5 + 20,09 + 28,37 = 275,65 тыс. руб.

Ктл.к = (2200 - (350+100+80+240)) / (1250 -

((305-275,65) + (100-275,65) + (80-275,65) + (240-275,65))) = (2200-770) / (1250

- (74,35-175,65-195,65-35,65)) = 1430 / (1250 - (-332,6)) = 1430 / 1582,6 =

0,9.

Рассчитанный коэффициент текущей ликвидности

составляет 0,9 (меньше 2), следовательно, неплатёжеспособность организации не зависит

от дебиторской задолженности его покупателей [11, с. 341-342].

ЗАКЛЮЧЕНИЕ

Развитие рыночной экономики, возрождение института

частной собственности обуславливают необходимость и возможность оценки

собственности.

Оценка — это определение стоимости объекта

собственности в конкретных уровнях рынка в определенный момент времени. В

зависимости от цели проводимой оценки определяют различные виды стоимости:

рыночную, стоимость объекта оценки с ограниченным рынком инвестиционную,

налогооблагаемую, утилизационную, ликвидационную, стоимость воспроизводства,

замещения, стоимость объекта оценки при существующем использовании, специальную

стоимость объекта оценки.

Любой вид стоимости, рассчитываемый оценщиком,

является не историческим фактором, а оценкой ценности конкретного объекта

собственности в данный момент времени в соответствии с выбранной целью. Любой

вид оценочной стоимости выражает рыночный взгляд на выгоду, которую имеет

собственник данного объекта или покупатель на момент оценки. Основой стоимости

любого объекта собственности является его полезность.

Бизнес — это конкретная деятельность, организованная в

рамках определенной структуры. Главной целью такой деятельности является

получение прибыли.

Как всякий товар, бизнес обладает полезностью для

покупателя, и это делает возможным определение стоимости бизнеса, как особого

товара.

На величину стоимости бизнеса оказывают влияние

многочисленные факторы. Они включают мотивации покупателей и продавцов,

производительность бизнеса, состояние окружающей финансово-экономической среды.

Стоимость бизнеса испытывает влияние физических,

финансово-экономических; социальных и политико-правовых факторов, как в

настоящее время, так и в прогнозируемом будущем.

Процесс оценки базируется на определенных принципах и

стандартах.

Основными принципами оценки являются: принцип

полезности или доходности, принцип замещения, ожидания или предвидения, принцип

эффективного вклада, остаточной продуктивности, предельной производительности,

соответствия требованиям рынка.

Оценщик работает по заказам государственных органов, предприятий,

банков, инвестиционных, страховых институтов, налоговых инспекций, а также

граждан. В своей деятельности он руководствуется определенными правовыми,

профессиональными и этическими нормами.

В практической части работы было рассчитано влияние

дебиторской задолженности покупателей предприятия на его неплатёжеспособность.

По результатам расчётов был сделан вывод, о том, что данная дебиторская

задолженность не оказывает влияния на неплатёжеспособность данного предприятия.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Об оценочной деятельности. Закон РФ от

29.07.1998 г. № 135-ФЗ

2. О несостоятельности (банкротстве). Закон РФ то

26.10.2002 г. №127-ФЗ.

3. Антикризисный менеджмент Под ред. А.Г.

Грязновой.- М.: ТАНДЕМ, 1999.- 368 с.

4. Антикризисное управление: от банкротства – к

финансовому оздоровлению / Под ред. Г.П. Иванова. – М.: Закон и право, ЮНИТИ,

1995.- 320 с.

5. Антикризисное управление предприятиями и банками:

Учеб. Пособие.- М.: Дело, 2001.- 840 с.

6. Валдайцев С.В. Антикризисное управление на

основе инноваций: Учебное пособие.- СПб.: Санкт-Петербургский университет,

2001.- 232 с.

7. Грамотенко Т.А. и др. Банкротство

предприятий: экономические аспекты.- М.: Приор, 1998. – 176 с.

8. Ковалев В.В. Финансовый анализ: Управление

капиталом. Выбор инвестиций. Анализ отчетности.- М.: Финансы и статистика,

1995.- 432 с.

9. Крюков А.Ф., Егорычев И.Г. Анализ методик

прогнозирования кризисной ситуации коммерческих организаций с использованием

финансовых индикаторов Менеджмент в России и за рубежом.- 2000.- № 2.- с. 91-98

10. Оценка бизнеса: Учебник / Под ред. А.Г. Грязновой,

М.А. Федотовой. – М.: Финансы и статистика, 1998. – 512 с.

11. Селезнёва Н.Н., Ионова А.Ф. Финансовый анализ.

Управление финансами: Учеб. Пособие.- 2-е изд., перераб. и доп.- М.:ЮНИТИ-ДАНА,

2003.- 639 с.

12. Экономика предприятия: Учебник/Под ред. В.Я.

Горфинкеля, В.А. Швандара.- 3-е изд., перераб. и доп.-М.: ЮНИТИ-ДАНА, 2002.-

718 с.