Содержание

Введение. 3

1. Теоретические основы эффекта финансового рычага. 5

1.1. Первая концепция

эффекта финансового рычага. 5

1.2. Вторая концепция финансового рычага. 7

1.3. Формирование рациональной заемной политики компании. 7

2. Практические аспекты расчета финансового рычага. 10

2.1. Расчет эффекта финансового рычага при сравнении двух

различных технологий производства одной

и той же продукции на ОАО «Былина». 10

2.2. Пример формирования рациональной политики заемных

средств при выборе условий финансирования

на ОАО «Былина». 16

Заключение. 24

Список литературы.. 26

Приложения. 27

Введение

В любой хозяйственной деятельности

всегда существует опасность денежных потерь, вытекающая из специфики тех или

иных хозяйственных операций. Опасность таких потерь представляют собой

финансовые риски. Финансовые риски —

это коммерческие риски.

Особенностью финансового риска

является вероятность наступления ущерба в результате проведения каких-либо

операций в финансово-кредитной и биржевой сферах, совершения операций с

фондовыми ценными бумагами, т.е. риска, который вытекает из природы этих

операций.

На любом предприятии весьма

актуальными на сегодня становятся вопросы разработки стратегии снижения финансовых рисков различными

методами. Одним из таких направлений

является формирование рациональной структуры заемных средств.

Актуальность вопросов исследования финансовых рисков и связанного с ними

эффекта финансового рычага обоснована следующими положениями. Рациональная

заемная политика может дать предприятию неожиданный для большинства

руководителей и бухгалтеров “эффект финансового рычага”, который состоит в том,

что дает дополнительное приращение к рентабельности собственных средств,

получаемое благодаря использованию кредита, несмотря на платность последнего.

Это значит, что предприятие, использующее только собственные средства

ограничивает их рентабельность примерно 2\3 экономической рентабельности.

Предприятие же использующее кредит, увеличивает либо уменьшает рентабельность

собственных средств в зависимости от соотношения собственных и заемных средств

в пассиве и от величины процентной ставки. Но надо помнить, что этот эффект

возникает из-за расхождения между экономической рентабельностью и ценой заемных

средств, а это значит, что предприятие должно наработать такую экономическую

рентабельность, что бы как минимум хватило для уплаты процентов за кредит.

Поэтому в связи с актуальностью

поставленных вопросов данная тема была выбрана для исследования в рамках

курсовой работы.

Целью данной работы является исследование

вопросов функционирования

финансового рычага и финансового риска предприятия.

Поставленная цель конкретизируется рядом задач:

1. рассмотреть теоретические и

практические аспекты расчета эффекта финансового рычага

2. рассмотреть теоретические и практические аспекты формирования рациональной заемной политики

Объектом исследования в работе является предприятие ОАО «Былина», которое

занимается производством строительной техники и функционирует в г.

Хабаровске уже на протяжении последних 10 лет. На сегодня предприятие вполне

успешно. Благополучному финансовому состоянию

способствует использование методики формирования рациональной структуры

капитала в производственном процессе, о чем и пойдет речь в работе.

Ключевыми вопросами курсового проекта выступают:

1. исследование методики расчета

эффекта финансового рычага на примере ОАО «Былина». В частности,

рассматриваются два альтернативных варианта

технологии производства продукции предприятия и рассчитываются основные

показатели

2. исследуется методика формирования

рациональной заемной политики при финансировании двух альтернативных

проектов на предприятии ОАО «Былина».

Основными информационными источниками

в результате выполнения работы выступают книги и монографии по вопросам

финансового менеджмента. В наибольшей степени были использовании труды таких

авторов как Лапуста М.Г., Шатунов А.А., Краснова С.В,

а также учебник под ред. А.Т. Балабанова.

1. Теоретические основы эффекта финансового рычага

1.1. Первая концепция эффекта финансового рычага

Эффект финансового рычага (ЭФР) — это приращение рентабельности

собственных средств, получаемое при использовании заемных средств, при условии,

что экономическая рентабельность активов фирмы больше ставки процента по

кредиту. Можно утверждать, что РСС = ЭР + ЭФР или ЭФР = РСС - ЭР Необходимо отметить,

что при расчете ЭР и РСС обязательно учитываются выплаты налога на прибыль. При

этом значения ЭР и РСС уменьшатся, а ЭФР откорректируется

на величину налога на прибыль[5, с. 43].

ЭФР существует (с положительным знаком) только потому, что экономическая

рентабельность активов больше ставки процента. ВВ действительности же фирма

регулярно прибегает к банковским кредитам, причем норма процента, которую она

платит, колеблется от одной кредитной сделки к другой. Величина силы

воздействия финансового рычага достаточно точно показывает степень финансового

риска, связанного с фирмой. — чем больше сила воздействия финансового рычага,

тем больше и риск, связанный с предприятием, риск невозвращения кредита банку и

риск снижения курса акций и падения дивиденда по ним.

Часто считается, что жить за счет собственных средств более выгодно, что

в кредит, поскольку не нужно платить проценты. Но это не всегда так[3,с . 190].

НРЭИ - нетто-результат эксплуатации инвестиций - это прибыль предприятия

до выплаты % за кредит и налога на прибыль.

Необходимо рассчитать рентабельность активов и рентабельность собственных

средств.

Ra = НРЭИ / Актив = НРЭИ / (СС + ЗЗ)

Rcc = ЧП / СС

При одинаковой рентабельности активов различается рентабельность

собственных средств предприятия, полученная в результате иной структуры

источников финансирования разница и есть уровень эффекта финансового рычага.

1концепция финансового рычага:

Эффект финансового рычага - это приращение к рентабельности собственных

средств получаемые благодаря использованию кредита, несмотря на платность

последнего.

Эффект финансового рычага возникает из-за расхождения между экономической

рентабельностью активов и ценой заемных средств. Предприятие должно

нарабатывать такую экономическую рентабельность, чтобы ее хватило, по крайней

мере, на уплату % за кредит.

ЭФР = (1 - Сн) * ( Rа - СПСК) * (ЗС/СС)

(ЗС/СС) - плечо

финансового рычага

(1 - Сн) * ( Rа - СПСК) - дифференциал

финансового рычага

СПСК - средняя процентная ставка за кредит.

Если новое заимствование приводит к увеличению эффекта финансового

рычага, то данное заимствование для данного предприятия выгодно. Но при этом

нужно следить за состоянием плеча и дифференциала финансового рычага. С ростом

заемных средств растет плечо финансового рычага, что ведет к увеличению риска

для кредитора, который склонен компенсировать этот риск за счет повышения

средней процентной ставки за кредит. Что в свою очередь приводит к снижению

дифференциала. Для предприятия необходимо найти оптимальный уровень соотношения

плеча и дифференциала, чтобы эффект финансового рычага был достаточен на

предприятии[2, с. 187].

Привлечение кредита выгодно, если имеется возможность использовать эти

деньги с рентабельностью, превышающей среднюю % ставку за кредит.

Средняя % ставка за кредит (СПСК), как правило не совпадает с % ставкой

из кредитного договора за счет того, что существуют дополнительные расходы

(платежи) на страхование, различные платежи и накрутки.

1.2. Вторая концепция финансового рычага

Эффект финансового рычага характеризуют изменение чистой прибыли на

акцию, порождаемое данным изменением нетто-результата эксплуатации инвестиций[7, с.

109].

Сила ФР = (БалансПр + % за кред., относ. на с-сть) / БалансПр =

= 1 + (% за кред., относ. на с-сть) / БалансПр

Сила ФР = НРЭИ /

БалансПр

Для того, чтобы рассчитать чистую прибыль на акцию в следующем году

используют формулу:

Пр.на1акц. =

Пр.на1акц.баз. (1 + Уоф * (%изм.выручки

/ 100%))

Где Уоф - уровень

сопряженности эффектов операционного и финансовых рычагов

Уоф = Сор*Сфр

Сила операционного рычага свидетельствует о % изменения балансовой

прибыли с каждым % изменения выручки.

Сила финансового рычага свидетельствует о % изменения чистой прибыли с

каждым % изменения балансовой прибыли.

Уровень сопряженности эффекта ОР и ФР свидетельствует о % изменения

чистой прибыли с каждым % изменения выручки.

1.3. Формирование рациональной заемной политики компании

Для определения рациональной структуры источников средств, а также для

расчета желаемых условий кредитования применяется 1концепция финансового

рычага. Кроме того, широко используются графики.

При расчетах, связанных с привлечением долгосрочного кредита,

рассматривается так называемый аналитический баланс предприятия, который

составляется.

Сначала рассчитываются все кредиты, но не учитывается кредиторская

задолженность. Активы не считаются, а берутся равными пассиву. Кредиторская

задолженность исключается из вычислений, поскольку она связана с финансированием

текущих потребностей, а нами решается

вопрос о привлечении долгосрочного кредита.

Плечо финансового рычага считается оптимальным, если оно равно 0,67 (2/3)[10,с

. 235].

Правильное и грамотное использование заемных средств позволяет фирме

рационализировать свою деятельность и максимизировать прибыль как в

краткосрочном, так и в долгосрочном временном интервале.

Именно величина капитала позволяет фирме ставить и реализовывать

определенные цели. Но величина капитала — понятие, которое уже предопределяет

недостаточность собственных источников финансирования. Теперь мы уже знаем, что

эффект финансового рычага (с положительным знаком) дает возможность фирме

применять не только свои финансовые, но и прочие источники (заемные средства).

Фирма принимает конкретное решение о привлечении тех или иных внешних

источников в зависимости от соотнесения “плюсов” и “минусов”. Однако следует

помнить и о некоторых чрезвычайно важных правилах, связанных с эмиссией акций.

В случае низкого дивиденда на акцию и отрицательного дифференциала

финансового рычага предпочтительнее производить эмиссию акций (при этом

необходимо быть уверенным в том, что эти акции найдут своего владельца). Здесь

происходит наращивание собственных средств (они обходятся предприятию дешевле

(цена — дивиденд), чем привлечение кредитов (цена — процент) при отрицательном

дифференциале).

В противном случае — высокий дивиденд на акцию, положительное значение

дифференциала и эффекта финансового рычага — ни в коем случае нельзя прибегать

к эмиссии акций. Это ложный сигнал для инвесторов, на который они могут

отреагировать неадекватно, что может вызвать панику среди акционеров с

известным негативным результатом (см. выше). Здесь следует прибегать к

наращиванию заемных средств за счет кредитов и займов (конечно, в пределах, не

позволяющих плечу финансового рычага выйти за “красную черту”), которые

обойдутся фирме дешевле, чем другие внешние источники (вспомним к тому же, что

дивиденд высок).

Эти два правила важны, но, с другой стороны, их нельзя абсолютизировать.

При принятии конкретного решения необходимо взвешивать все обстоятельства, с

которыми сталкивается фирма. Кроме того, следует рассмотреть еще два новых

момента. Первое — анализ различных вариантов дополнительного финансирования

через призму сопоставления чистой рентабельности собственных средств и чистой

прибыли на акцию при различных структурах пассива. Второе — расчет порогового

значения нетто-результата эксплуатации[8,с . 76].

2. Практические аспекты расчета финансового рычага

2.1. Расчет эффекта финансового рычага при сравнении

двух различных технологий производства

одной и той же продукции на ОАО «Былина»

Сравниваются два инвестиционных проекта («А» и «В») производства одной и

той же продукции на ОАО «Былина» различными

технологическими способами. Основные финансово-экономические показатели

проектов приведены в табл. 1

Рыночная цена продукции $2 за единицу, планируемый (ожидаемый) уровень

продаж – 110 000 единиц. В проекте «А» себестоимость единицы продукции в

переменных издержках (VC) составляет $1.5, при более высокотехнологичном

способе производства (проект «В») себестоимость единицы продукции снижается до

$1. Более высокотехнологичный способ производства требует более высокого уровня

постоянных издержек (FC). Проекты требуют мобилизации одного уровня ресурсов

(Активыср=$175000) и финансируются из собственных средств. Приведенная процентная

ставка налогов в прибыли nP= 40%.

Таблица 1

ИСХОДНЫЕ ДАННЫЕ ПРОЕКТОВ «А» и «В» В ФИНАНСОВО-ЭКОНОМИЧЕСКИХ

ПАРАМЕТРАХ

|

Показатели

|

Проект «A»

|

Проект «B»

|

|

Отп. Цена 1 шт

|

$2

|

$2

|

|

W [кол]

|

110 000

|

110 000

|

|

VC на 1 шт

|

$1.5

|

$1

|

|

FC

|

$20 000

|

$60 000

|

|

nP

|

0.4

|

0.4

|

|

Активыср

|

$175 000

|

$175 000

|

|

Капиталср

|

$175 000

|

$175 000

|

На рис. 1 и 2 приведены зависимости Выручки, переменных издержек W [$] и

полных издержек (приложение 1 и 2)

W [$] + НР (НР = FC = фиксированные издержки) от объема проданной

продукции в количественном измерении W [кол] от планируемого уровня W [кол] =

110 000 до 0. Эти зависимости характерны для классического «CVP-анализа».

В табл. 2 приведены исходные данные проектов «А» и «В» в чисто финансовых

параметрах. Данные приведены к условным единицам, 1 y.е.

= $1 000.

Таблица 2

ИСХОДНЫЕ ДАННЫЕ ПРОЕКТОВ «А» и «В» В ФИНАНСОВЫХ ПАРАМЕТРАХ. 1

у.е. = $1 000

|

|

Проект «A»

|

Проект «B»

|

|

Выручка

|

220

|

220

|

|

W

|

165

|

110

|

|

НР

|

20

|

60

|

|

n P

|

0.4

|

0.4

|

|

Активыср

|

175

|

175

|

|

Капиталср

|

175

|

175

|

В табл. 3 представлена

Прибыль (1) = EBIT и Чистая Прибыль (Прибыль (3) = NI).

Отметим, что при отсутствии налогов в Выручке

Прибыль (2) = Прибыль (1).

Таблица 3

МАССА ПРИБЫЛИ В ПРОЕКТАХ «А» и «В»

|

|

Проект «A»

|

Проект «B»

|

|

P (1) = EBIT

|

35

|

50

|

|

P (3) = NI

|

21

|

30

|

В табл. 4 приведены базовые финансовые показатели планируемых режимов

функционирования проектов.

Таблица 4

БАЗОВЫЕ ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ПРОЕКТОВ «А» и «В»

|

|

Проект «A»

|

Проект «B»

|

|

W

|

165

|

110

|

|

R

|

0.33(3)

|

1

|

|

RНР

|

0.12(12)

|

0.54(54)

|

|

k P

|

0.4

|

0.4

|

|

V Акт W

|

0.943

|

0.629

|

|

К ИК

|

1

|

1

|

Как отчетливо видно, в более высокотехнологичном проекте не только

постоянные издержки повысились в три раза, но и рентабельность продукции

возросла также в три раза.

В табл. 5 представлены показатели финансовой эффективности проектов «А» и

«В». По рентабельности капитала проект «В» на 42% превосходит проект «А».

Таблица 5

ПОКАЗАТЕЛИ ФИНАНСОВОЙ ЭФФЕКТИВНОСТИ ПРОЕКТОВ «А» и «В»

|

|

Проект «A»

|

Проект «B»

|

|

R

|

0.33

|

1

|

|

R P(1)

|

0.21

|

0.45

|

|

R P(3)

|

0.127

|

0.27

|

|

RVАктP(3) = ROA

|

0.12

|

0.17

|

|

RVКапP(3) = ROE

|

0.12

|

0.17

|

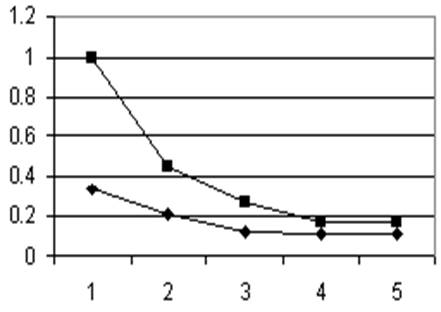

На рис.3 представлены профили

финансовой эффективности проектов «А» (нижняя ломаная) и «В» (верхняя ломаная).

R;

R P(1);

R P(3);

RV Акт P (3);

RV Кап P (3).

Рис. 3. Профили финансовой эффективности проектов «А» и «В»

Преимущество проекта «В» по рентабельности продукции очевидно.

В табл. 6 представлены критические объемы проданной продукции без учета

стоимости кредитных ресурсов W0(1)(n=0) и с учетом W0(1), запасы операционной

устойчивости КОУ(1) и показатели операционного левериджа

ЕОР(1), показатели финансового рычага КФР(1) и финансового левериджа

Е ФР (1) плановых режимов функционирования в проектах «А» и «В».

Таблица 6

КРИТИЧЕСКИЕ ЗНАЧЕНИЯ W И ПОКАЗАТЕЛИ РЫЧАГОВ ПРОЕКТОВ «А» и

«В»

|

|

Проект «A»

|

Проект «B»

|

|

W 0 (1) (n = 0)

|

60

|

60

|

|

W 0 (1)

|

60

|

60

|

|

К ОУ (1)

|

2.75

|

1.83

|

|

Е ОР (1)

|

1.57

|

2.2

|

|

К ФР (1)

|

1

|

1

|

|

Е ФР (1)

|

1

|

1

|

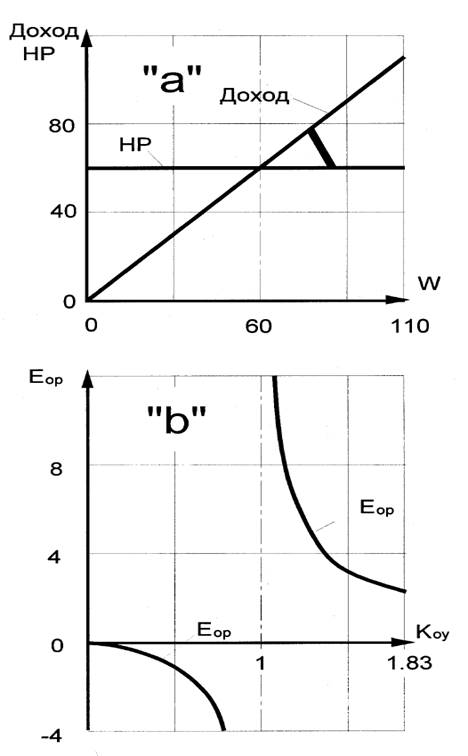

Рассмотрим рис. 4 (приложение 3). На нем изображена финансовая

конфигурация продаж ожидаемого в проекте «А» режима функционирования в параметрах

базиса варьирования W = 165, R = 0.33(3), НР = 20 и ее изменение при уменьшении

W от ожидаемого значения W=165 до W=0. Другими словами, изображен полный аналог

схемы «CVP-анализа», иллюстрирующий изменение Выручки (Выручка = W + Доход),

Дохода и Прибыли(1) при варьировании W от ожидаемого значения до 0 при

ожидаемых значениях параметров R и НР. Параметр R = Доход/W в точности равен

тангенсу угла между линией изменения Дохода при этом варьировании и

горизонтальной осью. Точка пересечения линии Доходов при этом варьировании W и

линии НР является точкой безубыточности (W0(1) = НР/R = 20 / 0.33(3) = 60).

Т.о. на рис. 4 изображена совокупность финансовых конфигураций продаж (в

усеченном формате), определяемая параметрами 0 < W < 165, R = 0.33(3), НР

= 20. На рис. 5 (приложение 3) показано изменение чувствительности к

отклонениям параметров рассматриваемой совокупности финансовых конфигураций

продаж. В ожидаемом режиме при W = 165 запас операционной устойчивости К ОУ (1)

= W / W 0 (1) = 165 / 60 = 2.75, а показатель операционного левериджа:

Е ОР (1) = К ОУ (1) / (К ОУ (1) – 1) = 2.75 / (2.75 – 1) = 1.57.

Это означает, что отклонение W от ожидаемого значения на X% приведет к

отклонению Прибыли(1), соответствующей ожидаемому режиму функционирования, на

1.57 * X% (при условии, что параметры R и НР сохранят ожидаемые значения). Как

видно из графика (рис. 5), в критической точке К ОУ (1) = 1 чувствительность

является абсолютной и уменьшается по мере удаления от нее как в докритическую (К ОУ (1) > 1), так и в закритическую (1 > К ОУ (1)) области. Т.о. режимы

функционирования в докритической области с низкими

запасами устойчивости не только низкоэффективны по

прибыльности, но и высокочувствительны к отклонениям параметров продаж (пример

в разделе 5 иллюстрирует, в частности, это обстоятельство).

На рис. 6 и 7 (приложение 4) приведены аналогичные зависимости для

проекта «В». В этом проекте прибыльность оказалась выше, а устойчивость ниже

чем в проекте «А».

В заключение этого обсуждения подчеркнем, что как следует из формулы для

показателя операционного левериджа, он является

функцией двух параметров, Е ОР (1) = Е ОР (1) (R, R НР),откуда следует, что

чувствительность прибыли к отклонениям параметров продаж (операционный леверидж) определяется не только «отношением постоянных

издержек к переменным» (т.е. параметром RНР), а соотношением этого параметра и

рентабельности продукции R.

В табл. 7 представлены важнейшие финансовые показатели проектов «А» и

«В».

Таблица 7

ВАЖНЕЙШИЕ ИТОГОВЫЕ ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ПРОЕКТОВ «А» и «В»

|

|

Проект «A»

|

Проект «В»

|

|

P (3) = NI

|

21

|

30

|

|

R P (3)

|

0.13

|

0.27

|

|

RV Кап P (3) = ROE

|

0.12

|

0.17

|

|

К ОУ (1)

|

2.75

|

1.83

|

|

Е ОР (1)

|

1.57

|

2.2

|

Как видно, проект «В» выигрывает по массе прибыли и эффективности, но

проигрывает по устойчивости планового режима функционирования.

2.2. Пример формирования рациональной политики

заемных средств при выборе условий

финансирования на ОАО «Былина»

Сравнивается производственный проект «А» при полном финансировании из

собственных средств (проект «А») и тот же производственный проект при

финансировании на 50% заемными средствами (проект «А1»). Приведенная процентная

ставка стоимости кредитных ресурсов n = 0.1. Основные

финансовые параметры проектов представлены в табл. 8, а получаемая в них

прибыль, базовые финансовые показатели и показатели финансовой эффективности

этих проектов – в табл. 9, 10 и 11

Таблица 8

ИСХОДНЫЕ ДАННЫЕ ПРОЕКТОВ «А» и «А1» В ФИНАНСОВЫХ ПАРАМЕТРАХ.

1у.е. = $1000

|

|

Проект «A»

|

Проект «А1»

|

|

Выручка

|

220

|

220

|

|

W

|

165

|

165

|

|

НР (n = 0)

|

20

|

20

|

|

nP

|

0.4

|

0.4

|

|

Активыср

|

175

|

175

|

|

Капиталср

|

175

|

87.5

|

|

n

|

0

|

0.1

|

Таблица 9

МАССА ПРИБЫЛИ В ПРОЕКТАХ «А» и «А1»

|

|

Проект «A»

|

Проект «А1»

|

|

P (1) = EBIT

|

35

|

26.25

|

|

P (3) = NI

|

21

|

15.75

|

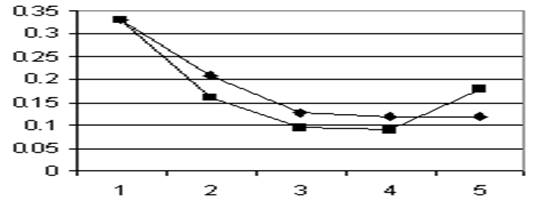

На рис. 8 представлены профили финансовой эффективности проектов «А» и

«А1». Ломаная, точки 2, 3, 4 которой находятся выше, соответствует проекту «А».

R;

R P (1);

R P (3);

RV Акт P (3);

RV Кап P (3).

Рис.8. Профили финансовой эффективности плановых режимов функционирования

в проектах «А» и «А1»

Таблица 10

БАЗОВЫЕ ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ПРОЕКТОВ «А» и «А1»

|

|

Проект «A»

|

Проект «А1»

|

|

W

|

165

|

165

|

|

R

|

0.333

|

0.333

|

|

RНР

|

0.121

|

0.174

|

|

kP

|

0.4

|

0.4

|

|

VАктW

|

0.943

|

0.943

|

|

КИК

|

1

|

2

|

|

n

|

0

|

0.1

|

Таблица 11

ПОКАЗАТЕЛИ ФИНАНСОВОЙ ЭФФЕКТИВНОСТИ ПРОЕКТОВ «А» и «А1»

|

|

Проект «A»

|

Проект «А1»

|

|

R

|

0.333

|

0.333

|

|

R P (1)

|

0.212

|

0.159

|

|

R P (3)

|

0.127

|

0.095

|

|

RVАктP(3)

= ROA

|

0.12

|

0.09

|

|

RVКапP(3)

= ROE

|

0.12

|

0.18

|

Таблица 12

КРИТИЧЕСКИЕ ЗНАЧЕНИЯ W и ПОКАЗАТЕЛИ РЫЧАГОВ ПРОЕКТОВ «А» и

«А1»

|

|

Проект «A»

|

Проект «А1»

|

|

W0(1)(n = 0)

|

60

|

60

|

|

W0(1)

|

60

|

86.25

|

|

WК(1)

|

60

|

112.5

|

|

КОУ(1)

|

2.75

|

1.913

|

|

ЕОР(1)

|

1.57

|

2.09

|

|

КФР(1)

|

1

|

1.5

|

|

ЕФР(1)

|

1

|

1.333

|

|

КФУ(1)

|

2.75

|

1.46

|

Выходя из одной и той же первой точки (в обоих проектах одна и та же

продукция с одной рентабельностью продаж), профиль, соответствующий проекту

«А1», вследствие стоимости кредита опускается ниже профиля «А» в точках 2, 3, 4

и подскакивает выше профиля «А» в точке 5 вследствие структуры пассивов с

показателем КИК = 2.

В табл. 12 представлены показатели устойчивости проектов «А» и «А1»:

критические объемы проданной продукции по прибыли без учета стоимости кредитных

ресурсов W0(1) (n = 0), по прибыли W0(1), по

эффективности использования кредита WК(1), запасы операционной устойчивости

КОУ(1) и показатели операционного левериджа ЕОР(1),

показатели финансового рычага КФР(1) и финансового левериджа

ЕФР(1), запас финансовой устойчивости КФУ(1).

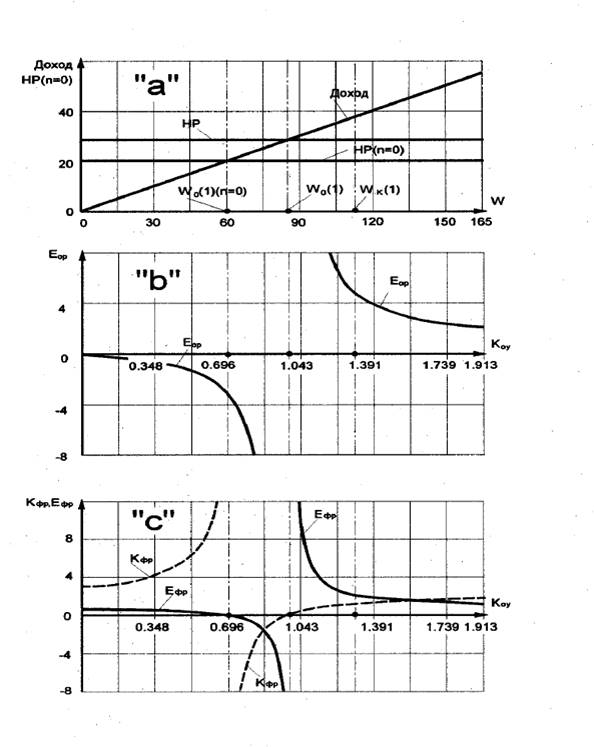

На рис. 9 (приложение 5) показаны

все критические точки по объему проданной продукции W, соответствующие

рассматриваемой финансовой конфигурации бизнес-процесса в усеченном расширенном

формате, и изменения всех наиболее существенных финансовых показателей при

уменьшении объема проданной продукции W от ожидаемого уровня W = 165 до 0.

На рис. 9 показано изменение Дохода от ожидаемого значения W=165 до 0 при

сохранении рентабельности проданной продукции R=0.333, накладных расходов без

учета стоимости кредитных ресурсов НР (n=0) = 20 и стоимости кредитных ресурсов

n * Обязательства ср = 0.1 * 87.5 = 8.75.

На оси W отмечены три критические точки:

1) точка безубыточности без учета стоимости кредитных ресурсов W0(1) (n = 0) = 60;

2) точка безубыточности W0(1) = 86.25;

3) критическая точка по эффективности использования кредитных

ресурсов W К (1) = 112.5.

На рис. 9 показано изменение показателя операционного левериджа

ЕОР(1) при снижении объема проданной продукции от планового значения W = 165

(ему соответствует значение показателя запаса операционной устойчивости КОУ(1)

= 1.913 и показателя операционного левериджа ЕОР(1) =

2.09) до 0. В критической точке W0(1) = 86.25 (КОУ(1) = 1) показатель

операционного левериджа ЕОР(1) стремится к ± .

.

На рис. 9 показано изменение показателей финансового рычага КФР(1) и

финансового левериджа ЕФР(1) при снижении объема

проданной продукции от планового значения W = 165 до 0. В плановом режиме

КОУ(1) = 1.913, КФР(1) = 1.5, ЕФР(1) = 1.33. В критической точке W К (1) =

112.5 (ей соответствует К ОУ (1) = 1.47) К ФР (1) = 1 и Е ФР (1) = К ИК = 2.

При W<WК(1) рентабельность капитала становится меньше рентабельности

активов без учета стоимости кредитных ресурсов, т. е. использование кредита

становится неэффективным. В критической точке W0(1) = 86.25 показатель

финансового левериджа ЕФР(1) стремится к ±. В

критической точке W 0 (1) (n = 0) = 60 показатель

финансового рычага КФР(1) стремится к ±.

В табл. 13 приведены важнейшие итоговые финансовые показатели проектов

«А» и «А1». Проект «А1», выигрышный по эффективности использования Капитала,

существенно проигрывает проекту «А» по устойчивости режима функционирования при

ожидаемом уровне спроса. Так, снижение уровня спроса в 1.46 раз по отношению к

ожидаемому уровню переводит режим функционирования в проекте «А1» в критический

по использованию кредита. Для перевода режима функционирования в критическое

состояние (бесприбыльное) в проекте «А» спрос должен упасть по отношению к

ожидаемому уровню в 2.75 раз.

Таблица 13

ВАЖНЕЙШИЕ ИТОГОВЫЕ ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ПРОЕКТОВ «А» и «А1»

|

|

Проект «A»

|

Проект «А1»

|

|

P(3) = NI

|

21

|

15.75

|

|

R P (3)

|

0.13

|

0.095

|

|

RVКапP(3)

= ROE

|

0.12

|

0.18

|

|

КФУ(1)

|

2.75

|

1.46

|

|

ЕОР(1)

|

1.57

|

2.09

|

В табл. 14 приведены показатели финансовой эффективности и показатель

финансового рычага проекта «А1» при ожидаемом уровне спроса (W = 165) и его

отклонениях в большую (W = 270) и меньшую (W = 50) стороны. Вероятность таких

отклонений и то обстоятельство, что при этих отклонениях постоянные издержки

(НР) и задействованные ресурсы (Активыср) остаются на

их уровне при ожидаемом спросе, следует из контекста постановки задачи в

оригинале [7].

Таблица 14

ПОКАЗАТЕЛИ ФИНАНСОВОЙ ЭФФЕКТИВНОСТИ И ПОКАЗАТЕЛЬ ФИНАНСОВОГО

РЫЧАГА В ПРОЕКТЕ «А1»

|

W

|

270

|

165

|

50

|

|

R

|

0.333

|

0.333

|

0.333

|

|

R P (1) (n = 0)

|

0.256

|

0.212

|

-0.067

|

|

R P (3) (n = 0)

|

0.154

|

0.127

|

-0.067

|

|

RV Акт P (3) (n = 0)

|

0.24

|

0.12

|

-0.019

|

|

RV Кап P (3)

|

0.42

|

0.18

|

-0.138

|

|

К ФР (1)

|

1.75

|

1.5

|

7.26

|

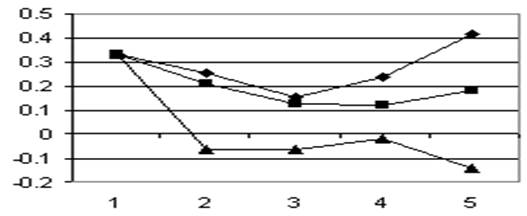

Финансовый механизм влияния финансового рычага при отклонениях спроса от

ожидаемого уровня (W = 165) в большую (W = 270) и меньшую (W = 50) стороны

проиллюстрирован на рис. 9. Средняя ломаная определяет профиль финансовой

эффективности в случае W = 165, верхняя ломаная соответствует W = 270 и нижняя

ломаная – W = 50. Показатели финансовой эффективности профилей определяют

последовательную трансформацию эффективности от рентабельности продаж до

рентабельности Капитала:

R;

R P (1) ( n = 0);

R P (3) (n = 0);

RVАкт P (3) (n = 0);

RVКап P (3).

Эта форма профиля соответствует факторной зависимости рентабельности

Капитала

RV Кап P (3) = (1 – k P) * (R – R НР (n = 0)) * V Акт W * К ФР (1),

выявляющей воздействие финансового механизма финансового рычага «прямо».

Рис. 10. Профили финансовой эффективности (проект «А1») при

ожидаемом уровне спроса (W = 165) и при отклонениях от ожидаемого уровня в

большую (W = 270) и меньшую (W = 50) стороны

Отклонение спроса в большую сторону (от W = 165 до W = 270) приводит к

относительно небольшому снижению отношения постоянных производственных издержек

к переменным (относительно небольшой сдвиг точек 2 и 3 вверх), существенному

увеличению скорости оборота (сдвиг вверх точки 4), увеличению показателя

финансового рычага до 1.75 (по сравнению с 1.5 в ожидаемом режиме). В итоге

выигрыш в рентабельности Капитала более чем в 2 раза.

Отклонение спроса в меньшую сторону (от W = 165 до W = 50) приводит к

росту отношения производственных постоянных издержек к переменным (скачок точек

2 и 3 вниз до небольших отрицательных значений соответствующих им показателей),

снижению скорости оборота до значения, существенно меньшего 1 (отклонение точки

4 по отношению к точке 3 вверх), существенному росту показателя финансового

рычага (7.26), вследствие чего происходит резкий скачок от точки 4 (небольшое

отрицательное значение) к точке 5. В итоге проигрыш в рентабельности Капитала

почти в 2 раза.

Заключение

В ходе выполнения работы была

достигнута ее основная цель и решены все задачи, поставленные во введении. В

заключении сделаем несколько общих выводов по работе.

Эффект финансового рычага (ЭФР) — это приращение рентабельности

собственных средств, получаемое при использовании заемных средств, при условии,

что экономическая рентабельность активов фирмы больше ставки процента по

кредиту.

ЭФР существует (с положительным знаком) только потому, что экономическая

рентабельность активов больше ставки процента. ВВ действительности же фирма

регулярно прибегает к банковским кредитам, причем норма процента, которую она

платит, колеблется от одной кредитной сделки к другой. Величина силы воздействия

финансового рычага достаточно точно показывает степень финансового риска,

связанного с фирмой. — чем больше сила воздействия финансового рычага, тем

больше и риск, связанный с предприятием, риск невозвращения кредита банку и

риск снижения курса акций и падения дивиденда по ним.

Эффект финансового рычага возникает из-за расхождения между экономической

рентабельностью активов и ценой заемных средств.

Если новое заимствование приводит к увеличению эффекта финансового

рычага, то данное заимствование для данного предприятия выгодно. Но при этом

нужно следить за состоянием плеча и дифференциала финансового рычага.

Привлечение кредита выгодно, если имеется возможность использовать эти

деньги с рентабельностью, превышающей среднюю % ставку за кредит.

Для определения рациональной структуры источников средств, а также для

расчета желаемых условий кредитования применяется 1концепция финансового

рычага. Кроме того, широко используются графики.

При расчетах, связанных с привлечением долгосрочного кредита,

рассматривается так называемый аналитический баланс предприятия, который

составляется.

Сначала рассчитываются все кредиты, но не учитывается кредиторская

задолженность. Активы не считаются, а берутся равными пассиву. Кредиторская

задолженность исключается из вычислений, поскольку она связана с финансированием

текущих потребностей, а нами решается

вопрос о привлечении долгосрочного кредита.

Правильное и грамотное использование заемных средств позволяет фирме

рационализировать свою деятельность и максимизировать прибыль как в

краткосрочном, так и в долгосрочном временном интервале.

Список литературы

1.

Моляков Д.С., Шохин Е.И.

Теория финансов предприятий: Учеб. пособие. – М.: Финансы и статистика, 2002. –

112 с.

2.

Палий В.Ф., Палий В.В. Финансовый учет: Учебное

пособие: В 2 ч. – М.: ФБК-ПРЕСС, 1998. – Ч.1, 2.

3.

Теплова Т.В. Финансовые решения: Стратегия и тактика:

Учебное пособие / Ин-т "Открытое общество".

– М.: Магистр, 1998. – 263 с.

4.

Финансы и кредит: Учебное пособие для вузов / А.М.

Ковалева, Н.П. Баранникова; Под ред. А.М. Ковалевой. – М.: Финансы и

статистика, 2002. – 512 с.

5.

Лапуста М.Г. Финансы фирмы:

Учебное пособие. – М.: Инфра-М, 2002. – 264 с.

6.

Шатунов А. Постановка финансового менеджмента на

предприятии: предмет и цели управления. / Рынок ценных бумаг. – 1999. - №9. –

с. 26-32.

7.

Лайком К. Управление

финансами предприятия / Журнал для акционеров. – 1998. - №2. – с.33-35.

8.

Финансы предприятий: Учеб. пособие для вузов / под ред.

Колчиной. – М.: ЮНИТИ, 2001 г. – 447 с.

9.

Финансы, деньги, кредит: Учебник для вузов / С.И. Долгов,

С.А. Бартенев и др.; Под ред. О.В. Соколовой. – М.: Юрист, 2000. – 783 с.

10.

Финансы, денежное обращение и кредит: Учеб. для вузов /

Балабанов И.Т., Белоглазова Г.Н. и др.; Под ред. М.В. Романовского;

Санкт-Петербургский университет экономики и финансов. – М.: Юрайт,

2001. – 544 с.

11.

Краснова С.В. Финансовый механизм регулирования

денежных потоков предприятия в рамках ФПГ / С.В. Краснова / Финансы. – 2003. -

№1. – с.73-74.

Приложения

Приложение 1

Рис. 1. Классическая схема «CVP-анализа» для проекта «А»

Приложение 2

Рис. 2. Классическая схема «CVP-анализа» для проекта «В»

Приложение 3

Рис. 4.

Изменение Дохода и Прибыли (1) с уменьшением объема проданной продукции от

планового значения W = 165 до W = 0.

Рис.

5. Изменение показателя операционного левериджа Е ОР

(1) от значения Е ОР (1)= 1.57 в плановом режиме при уменьшении запаса

операционной устойчивости от значения К ОУ (1)= 2.75 до 0.

Приложение 4

Рис.6. Изменение Дохода и Прибыли (1) с уменьшением объема

проданной продукции от планового значения W = 110 до W = 0.

Рис.

7. Изменение показателя операционного левериджа Е ОР

(1) от значения Е ОР (1) = 2.2 в плановом режиме при уменьшении запаса

операционной устойчивости от значения К ОУ (1)= 1.83 до 0.

Приложение 5

Рис. 9. Значения основных финансовых показателей в плановом

режиме функционирования проекта «А1» и их изменение при уменьшении объема

проданной продукции от планового значения W = 165 до 0