Содержание

ВВЕДЕНИЕ................................................................................................................ 3

1.Содержание финансового анализа...................................................................... 6

1.1. Сущность финансового анализа и его задачи............................................................................... 6

1.2. Классификация методов и приёмов финансового

анализа........................................................ 6

1.3. Информационное обеспечение анализа......................................................................................... 8

1.4. Методические подходы к финансовому анализу........................................................................ 13

2 Методика анализа финансового состояния предприятия.............................. 22

2.1 Структурный анализ активов и пассивов предприятия......................................................... 22

2.2. Анализ финансовой устойчивости.............................................................................................. 25

2.3. Анализ

ликвидности и платежеспособности...................................................................... 31

2.4. Анализ

рентабельности............................................................................................................ 36

3. ОБСЛЕДОВАНИЕ

ПРЕДПРИЯТИЯ ОАО «Челябинский трубопрокатный завод»........................................................................................................................ 38

3.1. Краткая

характеристика предприятия ОАО «Челябинский трубопрокатный завод»......................................................................................... 38

Сделаем обзор деятельности ОАО «Челябинский

трубопрокатный завод» за рассматриваемый

период 1998…2001 гг. Результаты обзора приведены в таблице.................................................................................................................................... 40

Таблица.................................................................................................................... 40

3.2. Анализ

финансового состояния предприятия ОАО «Челябинский трубопрокатный завод»......................................................................................... 41

3.2.1. Анализ

структуры активов и пассивов предприятия.................................................... 41

В соответствии с рассмотренной методикой анализа

финансового состояния фирмы произведём прежде всего анализ структуры активов

фирмы ОАО «Челябинский трубопрокатный завод»

Результаты данного анализа приведены в таблице 2................................................................................................................ 41

Анализ структуры активов ОАО «Челябинский

трубопрокатный завод», тыс.руб...................................................................................................................... 41

3.2.2. Анализ

финансовой устойчивости..................................................................................... 53

3.2.3. Анализ

ликвидности и платежеспособности.................................................................... 59

3.2.4. Анализ

финансовых результатов, рентабельности и деловой активности............... 63

СПИСОК ЛИТЕРАТУРЫ...................................................................................... 71

ПРИЛОЖЕНИЯ...................................................................................................... 73

ВВЕДЕНИЕ

Рыночная экономика в Российской Федерации набирает всё

большую силу. Вместе с ней набирает силу и конкуренция как основной механизм

регулирования хозяйственного процесса. В современных экономических условиях

деятельность каждого хозяйственного субъекта является предметом внимания

обширного круга участников рыночных отношений, заинтересованных в результатах

его функционирования.

Чтобы обеспечивать выживаемость предприятия в

современных условиях, управленческому персоналу необходимо, прежде всего, уметь

реально оценивать финансовые состояния, как своего предприятия, так и

существующих потенциальных конкурентов.

Место предприятия в экономике, её финансовое состояние,

конкурентоспособность на рынке напрямую зависят от эффективности организации

управления финансами.

Организация предприятия

предусматривает необходимость таких ее элементов, как организационная

структура, производственный процесс и тип организации производства. Организация

финансов является той формой, в которой реализуются экономические результаты

коммерческой деятельности.

Одной из самых главных задач предприятия является оценка финансового

положения предприятия, которая возможна при совокупности методов, позволяющих

определить состояние дел предприятия в результате анализа его деятельности на

конечном интервале времени. Цель этого анализа - получение информации о его

финансовом положении, платежеспособности и доходности.

Получить сведения об

эффективности хозяйствования можно лишь путем последовательного анализа

организации фирмы, финансов и управления, причем исследуются не только

процессы, имеющие место в объекте исследования, но, самое главное, результаты

финансово-хозяйственной деятельности. Общая оценка эффективности может быть

дана только после изучения результатов производства, трудовой деятельности и

управленческих процессов. Исследование динамики результатов хозяйствования

лежит в основе проведения финансового анализа. Финансовое состояние предприятия

- это совокупность показателей, отражающих наличие, размещение и использование

финансовых ресурсов. Так как цель

анализа состоит не только и не столько в том, чтобы установить и оценить

финансовое состояние предприятия, но еще и в том, чтобы постоянно проводить работу, направленную на

его улучшение.

Также анализ финансового

состояния показывает, по каким конкретным направлением надо вести эту работу,

дает возможность выявить наиболее важные аспекты и наиболее слабые позиции в

финансовом состоянии предприятия. По итогам его проведения можно говорить о

наличии отрицательных или положительных тенденций в фирме, о путях его

дальнейшего развития, предлагать и обосновывать модели оптимизации тех или иных

процессов. Исходя из этого, финансовая работа на предприятии, прежде всего

направлена на создание финансовых ресурсов для развития, в целях обеспечения

роста рентабельности, инвестиционной привлекательности, т. е. улучшение

финансового состояния предприятия. Всё вышеперечисленное и определяет

актуальность выбранной темы исследования.

Тема написания дипломной

работы - оценка финансовой

состоятельности и платежеспособности.

Цель данной работы – углубленное

изучение теории вопроса, рассмотрение методических подходов к анализу

состоятельности, проведение комплексного анализа

финансового состояния фирмы ОАО «Челябинский трубопрокатный завод» и разработка

путей оптимизации организации финансов.

Объектом данной работы является

финансовое положение промышленного предприятия ОАО «Челябинский трубопрокатный

завод». Основным видом деятельности которого является крупнейшее производство трубной продукции

В ходе анализа финансового состояния будут

разработаны основные направления по улучшению финансового состояния

предприятия, которые будут аргументированы и подкреплены теоретическими

выводами и практическими расчетами.

Основные задачи, поставленные перед данной работой:

рассмотреть теоретические вопросы, касающиеся анализа

финансового состояния предприятия

рассмотреть методики, применяемые для анализа

финансового состояния различных экономистов.

проанализировать

финансовое состояние

предприятия ОАО «ЧТПЗ» с применением одной из методик.

дать общую оценку финансового положения ОАО

«ЧТПЗ», сделать выводы и дать рекомендации улучшения финансовой состояния и

платежеспособности.

По своей структуре работа состоит

из введения, трех глав, заключения, списка использованной литературы и

приложений.

В первой и второй главе работы рассматриваются теоретические

и методологические основы оценки анализа финансового состояния предприятия.

В третьей главе работы проводится

расширенный анализ финансового состояния ОАО «Челябинский трубопрокатный завод»

по данным бухгалтерской отчетности, в частности, внимание уделяется анализу:

динамике структуры баланса фирмы и его источников; платежеспособности

предприятия и ликвидности активов; финансовой устойчивости, рентабельности и деловой активности.

Данная работа представляет собой

реальное отражение финансового положения предприятия и конкретные предложения

по проведению целого ряда мероприятий, полезных для стабилизации его

финансового состояния.

При написании

работы использовались современные учебные пособия и материалы периодической

печати по рассматриваемой теме работы.

1.Содержание финансового анализа.

1.1. Сущность

финансового анализа и его задачи.

Содержание и основная целевая установка финансового

анализа - оценка финансового состояния и выявление возможности повышения

эффективности функционирования хозяйствующего субъекта с помощью рациональной

финансовой политики. Финансовое состояние хозяйствующего субъекта - это

характеристика его финансовой конкурентоспособности (т.е. платежеспособности,

кредитоспособности) использования финансовых ресурсов и капитала, выполнения

обязательств перед государством и другими хозяйствующими субъектами.

В традиционном

понимании финансовый анализ представляет собой метод оценки и прогнозирования

финансового состояния предприятия на основе его бухгалтерской отчетности. Принято

выделять два вида финансового анализа - внутренний и внешний. Внутренний анализ

проводится работниками предприятия (финансовыми менеджерами). Внешний анализ

проводится аналитиками, являющимися посторонними лицами для предприятия (например,

аудиторами).

Анализ

финансового состояния предприятия преследует несколько целей:

определение финансового положения;

выявление изменений в финансовом состоянии в

пространственно-временном разрезе;

выявление основных факторов, вызывающих изменения в

финансовом состоянии;

прогноз основных тенденций финансового состояния.

Достижение этих целей

достигается с помощью различных методов и приемов.

1.2. Классификация методов и приёмов

финансового анализа.

Существуют

различные классификации методов финансового анализа. Практика финансового

анализа выработала основные правила чтения (методику анализа) финансовых отчетов.

Среди можно выделить основные:

Горизонтальный

анализ (временной) - сравнение каждой

позиции отчетности с предыдущим периодом.

Вертикальный

анализ (структурный) - определение структуры итоговых финансовых показателей, с

выявлением влияния каждой позиции отчетности на результат в целом.

Трендовый

анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и

определение тренда, т. е. Основной тенденции динамики показателя. С помощью

тренда ведется перспективный прогнозный анализ.

Анализ

относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета или

позициями разных форм отчетности по отдельным показателям фирмы, определение

взаимосвязи показателей.

Сравнительный

анализ - это как внутрихозяйственный анализ сводных показателей отчетности по

отдельным показателям фирмы, подразделений, цехов, так и межхозяйственный

анализ показателей данной фирмы с показателями конкурентов, со средне

отраслевыми и средними хозяйственными данными.

По содержанию процесса

управления выделяют: перспективный (прогнозный, предварительный) анализ,

оперативный анализ, текущий (ретроспективный)

анализ по итогам деятельности за тот или иной период.

Текущий (ретроспективный) анализ

базируется на бухгалтерской и статической отчётности и позволяет оценить работу

объединений, предприятий и их подразделений за месяц, квартал и год нарастающим

итогом. Главная задача текущего анализа – объективная оценка результатов

коммерческой деятельности, комплексное выявление имеющихся резервов,

мобилизация их, достижение полного соответствия материального и морального

стимулирования по результатам труда и качеству работы.

Текущий анализ осуществляется во

время подведения итогов хозяйственной деятельности, результаты используются для

решения проблем управления. Особенность методики текущего анализа состоит в

том, что фактические результаты деятельности оцениваются в сравнении с планом и

данными предшествующих аналитический период.

В этом виде анализа имеется

существенный недостаток – выявленные резервы навсегда потерянные возможности

роста эффективности производства, так как относятся к прошлому периоду. Текущий

анализ – наиболее полный анализ финансовой деятельности, вбирающий в себя

результаты оперативного анализа и служащий базой перспективного анализа.

Оперативный анализ приближён во

времени к моменту совершения хозяйственных операций. Он основывается на данных

первичного (бухгалтерского и статического) учёта. Оперативный анализ

представляет собой систему повседневного изучения выполнения плановых заданий с

целью быстрого вмешательства в процесс производства и обеспечения эффективности

функционирования предприятия.

Оперативный анализ проводят

обычно по следующим группам показателей: отгрузка и реализация продукции;

использование рабочей силы, производственного оборудования и материальных

ресурсов: себестоимость; прибыль и рентабельность; платёжеспособность. При

оперативном анализе производится исследование натуральных показателей, в

расчётах допускается относительная неточность т. к. нет завершённого процесса.

Перспективным анализом называют

анализ результатов хозяйственной деятельности с целью определения их возможных

значений в будущем. Раскрывая картину будущего, перспективный анализ

обеспечивает управляющему решение задач стратегического управления.

В практических методиках и

исследованиях задачи перспективного анализа конкретизируются по объектам

анализа; показателям деятельности; наилучшему обоснованию перспективных

планов. Перспективный анализ как

разведка будущего и научно-аналитическая основа перспективного плана тесно

смыкается с прогнозированием, и такой анализ называют прогнозным.

1.3. Информационное обеспечение анализа.

В

современных экономических условиях деятельность каждого хозяйственного субъекта

является предметом внимания обширного круга участников рыночных отношений,

заинтересованных в результатах его функционирования. Финансовое положение

предприятия является результатом его производственно - хозяйственной

деятельности. Финансовое состояние формируется в процессе всей деятельности,

предполагающей его взаимоотношение: с поставщиками и покупателями, акционерами,

инвесторами, банками, налоговыми органами и др. у каждого партнера свои критерии

оценки его привлекательности и надежности.

Пользователей информации можно условно

разделить на внешних и внутренних.

Внутренние

пользователи аналитической информации располагают полным объемом сведений о

финансовом положении предприятия, опираясь помимо отчетности на данные

оперативно-технического и бухгалтерского учета. К ним относят руководителей

предприятия и его собственников.

Внешние

пользователи информации получают сведения преимущественно из типовых форм

отчетности и публикаций в печати.

Рассмотрим

субъектов анализа, приведенные в таблице 4

Таблица 4

Субъекты анализа,

их позиции.

|

Заинтересованные

пользователи информации

|

|

ВНУТРЕННИЕ

|

Определение увеличение или уменьшение доли собственного капитала и

эффективность использования ресурсов. Имущественное положение, финансовая

устойчивость, деловая активность

|

|

Собственники предприятия

|

|

Руководство и персонал

|

Обеспечение устойчивого финансового положения.

|

|

ВНЕШНИЕ

|

Целесообразность продления и выдачи кредита, условия кредитования,

гарантия возврата кредита, определение степени риска. Уровень платеже - и

кредитоспособности предприятия.

|

|

Банки и другие кредиторы

|

|

Инвесторы

|

Интерес получения прибыли на вложенный в данное предприятие капитал,

деловая активность и финансовая устойчивость предприятия.

|

|

Поставщики, деловые партнеры

|

Выгодность помещения в предприятие своих капиталов, своевременное

получение платежей.

|

|

Налоговые органы

|

Своевременный и в полном объеме сбор налогов и платежей, интересует

имущественное положение и деловая активность

|

|

Опосредственно

заинтересованные пользователи

|

|

Аудиторские фирмы

|

По договору защищают интересы заинтересованных пользователей

отчетности.

|

|

Консультанты

|

|

Биржи

|

|

Юристы

|

|

Пресса

|

|

Ассоциации, профсоюзы

|

|

|

|

В

соответствии с этим анализ делится на внутренний и внешний:

Внутренний анализ проводится службами

предприятия, его результаты используются для планирования, контроля и

прогнозирования финансового состояния предприятия. Его цель - обеспечить

планомерное поступление денежных средств и разместить собственные и заемные

средства таким образом, чтобы получить максимальную прибыль и исключить

банкротство.

Внешний анализ осуществляется инвесторами,

поставщиками материальных и финансовых ресурсов, контролирующими органами на

основе публикуемой отчетности. Его цель - установить возможность выгодного

вложения средств, чтобы обеспечить максимум прибыли и исключить потери. Внешний

анализ имеет следующие особенности:

множественность субъектов анализа, пользователей

информацией о деятельности предприятия;

разнообразие целей и интересов субъектов анализа;

наличие типовых методик, стандартов учета и

отчетности;

ориентация анализа только на внешнюю отчетность;

ограниченность задач анализа при использовании только

внешней отчетности;

максимальная открытость результатов анализа для

пользователей информации о деятельности предприятия.

Для оценки финансового состояния предприятия, его

платежеспособности и устойчивости используется целая система показателей,

характеризующих:

Наличие и размещение капитала, эффективность и

интенсивность его использования;

Оптимальность структуры пассивов предприятия, его

финансовую независимость и степень финансового риска;

Оптимальность структуры активов предприятия и степень

производственного риска;

Оптимальность структуры источников формирования

оборотных активов;

Платежеспособность и инвестиционную привлекательность

предприятия;

Риск банкротства (несостоятельности) субъекта

хозяйствования;

В условиях рыночной экономики бухгалтерская

отчётность хозяйствующих субъектов становится основным средством коммуникации и

важнейшим элементом информационного обеспечения финансового анализа. Любое

предприятие в той или иной степени постоянно нуждается в дополнительных

источниках финансирования. Найти их можно на рынке капиталов, привлекая

потенциальных инвесторов и кредиторов путём объективного информирования их о

своей финансово- хозяйственной деятельности, то есть в основном с помощью

финансовой отчётности. Насколько привлекательны опубликованные финансовые

результаты, показывающие текущее и перспективное финансовое состояние предприятия,

настолько высока и вероятность получения дополнительных источников финансирования.

Основное требование к информации,

представленной в отчетности заключается в том, чтобы она была полезной для

пользователей, т. е. чтобы эту информацию можно было использовать для принятия

обоснованных деловых решений. Чтобы быть полезной, информация должна отвечать

соответствующим критериям:

уместность означает, что данная информация значима и

оказывает влияние на решение, принимаемое пользователем. Информация считается

также уместной, если она обеспечивает возможность перспективного и ретроспективного

анализа.

достоверность информации определяется ее правдивостью,

преобладания экономического содержания над юридической формой, возможностью

проверки и документальной обоснованностью.

информация считается правдивой, если она не содержит

ошибок и пристрастных оценок, а также не фальсифицирует событий хозяйственной

жизни.

нейтральность предполагает, что финансовая отчетность

не делает акцента на удовлетворение интересов одной группы пользователей общей

отчетности в ущерб другой.

понятность означает, что пользователи могут понять

содержание отчетности без специальной профессиональной подготовки.

сопоставимость требует, чтобы данные о деятельности

предприятия были сопоставимы с аналогичной информацией о деятельности других

фирм.

В ходе формирования отчетной информации

должны соблюдаться определенные ограничения на информацию, включаемую в отчетность:

Оптимальное соотношение затрат и выгод, означающее, что

затраты на составление отчетности должны разумно соотноситься с выгодами, извлекаемыми

предприятием от представления этих данных заинтересованным пользователям.

Принцип осторожности (консерватизма) предполагает, что

документы отчетности не должны допускать завышенной оценки активов и прибыли и

заниженной оценки обязательств.

Конфиденциальность требует, чтобы отчетная информация

не содержала данных, которые могут нанести ущерб конкурентным позициям предприятия.

Основу

информационного обеспечения анализ финансового состояния должна составить

бухгалтерская отчетность, которая является единой для организации всех отраслей

и форм собственности.

Основными

источниками информации для анализа служат:

Бухгалтерский баланс (форма №1);

Отчет о прибылях и убытках (форма №2)

Пояснения к бухгалтерскому балансу и

отчету о прибылях и убытках:

3. Отчет об

изменениях капитала (форма № 3)

4. Отчет о

движении денежных средств (форма № 4)

5.

Приложение к бухгалтерскому балансу (форма № 5)

Для более

глубокого, внутреннего анализа привлекаются данные бухгалтерского учета, которые расшифровывают

и детализируют отдельные статьи баланса: главная книга; ведомости; журналы

ордера по синтетическим счетам; данные аналитического учета по разделам и

статьям баланса; данные внутри учетного характера; материалы проверок, ревизий;

отчеты аудиторов; информация о конкурентах и т. д.

Финансовое

состояние предприятия характеризуется размещением и использованием средств

(активов) и источниками их формирования (собственного капитала и обязательств,

т.е. пассивов) эти сведения представлены в балансе предприятия. Бухгалтерский

баланс предприятия является основным источником информации для обширного круга

пользователей. По данным баланса можно оценить имущественное и финансовое

состояние предприятия на отчетную дату.

Бухгалтерский

баланс служит индикатором для оценки финансового состояния предприятия. Итог

баланса носит название валюта баланса и дает ориентировочную сумму средств,

находящихся в распоряжении предприятия.

1.4. Методические

подходы к финансовому анализу.

Написание дипломного проекта

предполагает, прежде всего, описание теоретической проработанности данной темы

на данный момент времени, что включает в себя взгляды экономистов по этой

проблеме, предполагаемые ими пути их решения.

Практически применяемые сегодня в

России методы анализа и прогнозирования финансово-экономического состояния

отстают от развития рыночной экономики. Несмотря на то, что в бухгалтерскую

отчетность уже внесены и вносятся

изменения, в целом она еще не соответствует потребностям управления

предприятием.

Официально утвержденные

коэффициенты платежеспособности и финансовой устойчивости, рекомендованные Федеральным управлением по

делам несостоятельности предприятий и применяемые для определения

несостоятельности предприятий, обнаруживают свое несовершенство.

Нет официально – признанной

методики, каждый специалист в данной области рассматривает и предлагает свою

методику, свой подход.

Из рассматриваемой мною

экономической литературы, данными вопросами занимаются и предлагают свои

методики следующие авторы:

Шеремет А. Д. и Сайфулин Р. С.;

Донцова А.В. и Никифорова Н. А; Артеменко В.Г. и Беллендир М.В.; Крейнина М.Н.;

Стражев В.И.; Ковалев В.В; Абрютина; Савицкая Г.В.; Астахов В. П.; Ковалев А. П.

Детализация процедурной стороны

методики финансового анализа зависит от поставленных целей, а также различных

факторов информационного, временного, методического и технического обеспечения.

Логика аналитической работы предполагает ее организацию в виде двухмодульной

структуры:

экспресс-анализ финансового состояния,

детализированный анализ финансового состояния.

Экспресс-анализ

финансового состояния.

Его целью является наглядная и

простая оценка финансового благополучия и динамики развития хозяйствующего

субъекта. В процессе анализа В.В. Ковалев предлагает рассчитать различные

показатели и дополнить их методами, основанными на опыте и квалификации

специалиста.

Автор считает, что

экспресс-анализ целесообразно выполнять в три этапа: подготовительный этап,

предварительный обзор финансовой отчетности, экономическое чтение и анализ

отчетности.

Цель первого этапа - принять

решение о целесообразности анализа финансовой отчетности и убедиться в ее

готовности к чтению. Здесь проводится визуальная и простейшая счетная проверка

отчетности по формальным признакам и по существу: определяется наличие всех

необходимых форм и приложений, реквизитов и подписей, проверяется правильность

и ясность всех отчетных форм; проверяются валюта баланса и все промежуточные итоги.

Цель второго этапа - ознакомление

с пояснительной запиской к балансу. Это необходимо для того, чтобы оценить

условия работы в отчетном периоде, определить тенденции основных показателей

деятельности, а также качественные изменения в имущественном и финансовом

положении хозяйствующего субъекта.

Третий этап - основной в

экспресс-анализе; его цель - обобщенная оценка результатов хозяйственной

деятельности и финансового состояния объекта. Такой анализ проводится с той или

иной степенью детализации в интересах различных пользователей (таблица 1).

В.В. Ковалев предлагает проводить

экспресс-анализ финансового состояния по выше изложенной методике.

Экспресс-анализ может завершаться выводом о целесообразности или необходимости

более углубленного и детального анализа финансовых результатов и финансового

положения.

Детализированный

анализ финансового состояния.

Его цель - более подробная

характеристика имущественного и финансового положения хозяйствующего субъекта,

результатов его деятельности в истекающем отчетном периоде, а также

возможностей развития субъекта на перспективу. Он конкретизирует, дополняет и

расширяет отдельные процедуры экспресс-анализа. При этом степень детализации

зависит от желание аналитика.

Таблица

1

Совокупность аналитических показателей для

экспресс-анализа.

|

Направление

анализа

|

Показатели

|

|

1. Оценка экономического

потенциала субъекта хозяйствования.

|

|

1.1.

Оценка имущественного положения

|

Величина основных средств и их доля в общей сумме активов.

Коэффициент износа основных средств.

Общая сумма хозяйственных средств, находящихся в

распоряжении предприятия.

|

|

1.2. Оценка финансового

положения.

|

Величина собственных средств и их доля в общей сумме

источников.

Коэффициент покрытия (общий).

Доля собственных оборотных средств в общей их сумме.

Доля долгосрочных заемных средств в общей сумме источников.

Коэффициент покрытия запасов.

|

|

1.3. Наличие «больных» статей в

отчетности.

|

Убытки.

Ссуды и займы, не погашенные в срок.

Просроченная дебиторская и кредиторская задолженность.

Векселя выданные (полученные) просроченные.

|

|

2. Оценка

результатов финансово-хозяйственной деятельности.

|

|

2.1. Оценка прибыльности.

|

Прибыль.

Рентабельность общая.

Рентабельность основной деятельности.

|

|

2.2. Оценка динамичности.

|

Сравнительные темпы роста выручки, прибыли и

авансированного капитала.

Оборачиваемость активов

Продолжительность операционного и финансового

цикла.

4.Коэффициент погашаемости дебиторской задолженности.

|

|

2.3. Оценка эффективности

использования экономического потенциала.

|

Рентабельность авансированного капитала.

Рентабельность собственного капитала.

|

|

|

|

В.В. Ковалев предлагает следующую

программу углубленного анализа финансово-хозяйственной деятельности

предприятия:

1.Предварительный обзор

экономического и финансового положения субъекта хозяйствования.

Характеристика общей направленности

финансово-хозяйственной деятельности.

Выявление «больных» статей отчетности.

2. Оценка и анализ экономического

потенциала субъекта хозяйствования.

Оценка имущественного положения.

Построение аналитического баланса-нетто.

Вертикальный анализ баланса.

Горизонтальный анализ баланса.

Анализ качественных сдвигов в имущественном положении.

Оценка финансового положения.

Оценка ликвидности.

Оценка финансовой устойчивости.

3.Оценка и анализ

результативности финансово-хозяйственной деятельности субъекта хозяйствования.

Оценка основной деятельности.

Анализ рентабельности.

Оценка положения на рынке ценных бумаг.

Характеристика основных

показателей, используемых в анализе финансово-хозяйственной деятельности будет

проведена в практической части данной работы.

Рассмотрим далее методику анализа

финансового состояния, предлагаемую И.Т. Балабановым в его книге «Основы

финансового менеджмента»

Движение любых ТМЦ, трудовых и

материальных ресурсов сопровождается

образованием и расходованием денежных средств, поэтому финансовое

состояние хозяйствующего субъекта отражает все стороны его производственно-торговой

деятельности. Характеристику финансового состояния И.Т. Балабанов предлагает

провести по следующей схеме:

анализ доходности (рентабельности);

анализ финансовой устойчивости;

анализ кредитоспособности;

анализ использования капитала;

анализ уровня самофинансирования;

анализ валютной самоокупаемости.

Анализ доходности хозяйствующего субъекта характеризуется абсолютными

и относительными показателями. Абсолютный показатель доходности - это сумма

прибыли, или доходов.

Относительный показатель -

уровень рентабельности. Рентабельность представляет собой доходность, или

прибыльность производственно-торгового процесса. Ее величина измеряется уровнем

рентабельности. Уровень рентабельности хозяйствующих субъектов, связанных с

производством продукции (товаров, работ, услуг), определяется процентным

отношением прибыли от реализации продукции к себестоимости продукции.

В процессе анализа изучают

динамику изменения объема чистой прибыли, уровня рентабельности и факторы, их

определяющие.

Финансово устойчивым считается

такое предприятие, которое за счет собственных средств покрывает средства,

вложенные в активы (основные фонды, НМА, оборотные средства), не допускает

неоправданной дебиторской и кредиторской задолженности и расплачивается в срок

по своим обязательствам. Главным в финансовой деятельности, считает И.Т.

Балабанов, являются правильная организация и использование оборотных средств.

Поэтому в процессе анализа финансового состояния вопросам рационального использования

оборотных средств уделяет основное внимание.

Характеристика финансовой

устойчивости включает в себя анализ:

состав и размещение активов хозяйствующего субъекта;

динамики и структуры источников финансовых ресурсов;

наличия собственных оборотных средств;

кредиторской задолженности;

наличия и структуры оборотных средств;

дебиторской задолженности;

платежеспособности.

Под кредитоспособностью

хозяйствующего субъекта понимается наличие у него предпосылок для получения

кредита и способность возвратить его в срок. Кредитоспособность заемщика

характеризуется его аккуратностью при расчетах по ранее полученным кредитам,

его текущим финансовым состоянием и перспективами изменения, способностью при

необходимости мобилизовать денежные средства из различных источников.

При анализе кредитоспособности

используется целый ряд показателей. Наиболее важными из них являются, норма

прибыли на вложенный капитал и ликвидность. Норма прибыли на вложенный капитал

определяется отношением суммы прибыли к общей сумме пассива по балансу.

Ликвидность хозяйствующего субъекта - это способность его быстро погашать свою

задолженность. Она определяется соотношением величины задолженности и ликвидных

средств. Более подробно показатели характеризующие ликвидность будут

рассмотрены во второй главе данной работы.

Вложение капитала должно быть

эффективным. Под эффективностью использования капитала понимается величина

прибыли, приходящаяся на 1 рубль вложенного капитала. Эффективность капитала -

комплексное понятие, включающее в себя использование оборотных средств,

основных фондов и НМА. Поэтому анализ эффективности капитала проводится по отдельным

частям.

1. Эффективность использования

оборотных средств характеризуются, прежде всего, их оборачиваемостью. Под

оборачиваемостью средств понимается продолжительность прохождения средствами

отдельных стадий производства и обращения.

Оборачиваемость оборотных средств исчисляется продолжительностью одного

оборота в днях или количеством оборотов за отчетный период

2. Эффективность использования

капитала в целом. Капитал в целом представляет собой сумму оборотных средств,

основных фондов и НМА. Эффективность использования капитала лучше всего

измеряется его рентабельностью. Уровень рентабельности капитала измеряется

процентным отношением балансовой прибыли к величине капитала.

Самофинансирование означает

финансирование за счет собственных источников: амортизационных отчислений и

прибыли. Эффективность самофинансирования и его уровень зависят от удельного

веса собственных источников. Уровень самофинансирования можно определить с

помощью коэффициента самофинансирования:

П + А

П + А

Кс = К + С

, где П - прибыль, направляемая в

фонд накопления;

А -

амортизационные отчисления;

К - заемные средства;

З - кредиторская задолженность и др.

привлеченные средства.

Однако хозяйствующий субъект не всегда может полностью

обеспечить себя собственными финансовыми ресурсами и поэтому широко использует

заемные и привлеченные денежные средства, как элемент, дополняющий самофинансирования.

Принцип валютной самоокупаемости заключается в превышении поступлений

валюты над его расходами. Соблюдение этого принципа означает, что хозяйствующий

субъект не «проедает» свой валютный фонд, а постоянно накапливает его.

Следующий источник по

рассматриваемой проблеме это учебник под редакцией Е. С. Стояновой «Финансовый

менеджмент: теория и практика». Данный автор особое внимание уделяет

специфическим методом анализа: это расчеты эффекта финансового рычага и

операционного рычага, а также расчету финансовых коэффициентов.

Важнейшими коэффициентами

отчетности, использующимися в финансовом управлении по Е. С. Стояновой,

являются:

коэффициенты ликвидности (коэффициент текущей

ликвидности, срочной ликвидности и чистый оборотный капитал);

коэффициенты деловой активности или эффективности

использования ресурсов (оборачиваемость активов, оборачиваемость дебиторской

задолженности, оборачиваемость материально - производственных запасов и

длительность операционного цикла);

коэффициенты рентабельности (рентабельность всех

активов предприятия, рентабельность реализации, рентабельность собственного

капитала);

коэффициенты структуры капитала (коэффициент

собственности, коэффициент финансовой зависимости, коэффициент защищенности

кредиторов);

коэффициенты рыночной активности (прибыль на одну

акцию, балансовая стоимость одной акции, соотношение рыночной цены акции и ее

балансовой стоимости, доходность акции и доля выплаченных дивидендов).

Важным инструментом финансового

менеджмента является не только анализ уровня и динамики основных коэффициентов

в сравнении с определенной базой, считает автор, но и определения оптимальных

пропорций между ними с целью разработки наиболее конкурентоспособной финансовой

стратегии.[i]

Эффект финансового рычага - это

приращение к рентабельности собственных средств, получаемое благодаря

использованию кредита, несмотря на платность последнего. Предприятие,

использующее только собственные средства, ограничивает их рентабельность примерно двумя третями экономической

рентабельности. Предприятие, использующие кредит, увеличивает либо уменьшает

рентабельность собственных средств, в зависимости от соотношения собственных и

заемных средств в пассиве и от величины процентной ставки. Тогда и возникает

эффект финансового рычага.

ЭФР=

2/3 (ЭР-СРСП) х ЗС / СС

Где ЭР, экономическая

рентабельность, равная отношению прибыли до выплаты процентов и налогов к

активам;

СРСП – среднерасчетная ставка процента;

ЗС – заемные средства;

СС – собственные средства.

То есть для того, чтобы повысить

рентабельность собственных средств, предприятие должно регулировать соотношение

собственных и заемных средств.

Большое внимание Е.С. Стоянова

уделяет операционному анализу, называемому также анализом

"издержки-объем-прибыль", - отражающим зависимость финансовых

результатов бизнеса от издержек и объемов производства / сбыта.

Ключевыми элементами

операционного анализа служит: операционный рычаг, порог рентабельности и запас

финансовой прочности.

Действие операционного рычага

проявляется в том, что любое изменение выручки от реализации всегда порождает

более сильное изменение прибыли. В практических расчетах для определения силы

воздействия операционного рычага применяют отношение валовой маржи (результата

от реализации после возмещения переменных затрат) к прибыли.

Порог рентабельности – эта такая

выручка от реализации, при которой предприятие уже не имеет убытков, но

еще не имеет и прибыли. Вычислив порог

рентабельности, получаем пороговое (критическое) значение объема производства –

ниже этого количества предприятию производить не выгодно: обойдется себе

дороже. Пройдя порог рентабельности, фирма имеет дополнительную сумму валовой

маржи на каждую очередную единицу товара. Наращивается и масса прибыли.

Разница между достигнутой

фактической выручкой от реализации и порогом рентабельности составляет запас

финансовой прочности.

Все перечисленные выше методики имеют

свои достоинства и недостатки. Исходя из поставленных целей, в данной работе

используется методика анализа финансовой деятельности, предлагаемая В.В. Ковалевым.

2 Методика анализа финансового состояния предприятия.

2.1 Структурный анализ активов и пассивов

предприятия.

Финансы предприятия - это экономическая

категория, особенность которой заключается в сфере ее действия и присущих ей

функции. Современная финансовая система государства состоит из

централизованных и децентрализованных финансов.

Финансы - это совокупность

экономических денежных отношений, возникающих в процессе производства и

реализации продукции, включающих формирование и

использование денежных доходов, обеспечение кругооборота средств в воспроизводственном

процессе, организацию взаимоотношений с другими предприятиями, бюджетом,

банками, страховыми организациями и др.

Исходя из этого, финансовая

работа на предприятии прежде всего направлена на создание финансовых ресурсов

для развития, в целях обеспечения роста рентабельности, инвестиционной

привлекательности, т. е. улучшение финансового состояния предприятия.

Финансовое состояние - это

совокупность показателей, отражающих наличие, размещение и использование

финансовых ресурсов. Так как цель

анализа состоит не только и не столько в том, чтобы установить и оценить

финансовое состояние предприятия, но еще и в том, чтобы постоянно проводить работу, направленную на

его улучшение.

Анализ финансового состояния

показывает, по каким конкретным направлением надо вести эту работу, дает возможность

выявить наиболее важные аспекты и наиболее слабые позиции в финансовом

состоянии предприятия.

Оценка финансового состояния

может быть выполнена с различной степенью детализации в зависимости от цели

анализа, имеющейся информации, программного, технического и кадрового

обеспечения. Наиболее целесообразным является выделение процедур

экспресс-анализа и углубленного анализа финансового состояния.

Финансовый анализ дает

возможность оценить:

имущественное состояние предприятия;

степень предпринимательского риска;

достаточность капитала для текущей деятельности и

долгосрочных инвестиций;

потребность в дополнительных источниках финансирования;

способность к наращиванию капитала;

рациональность привлечения заемных средств;

обоснованность политики распределения и использования

прибыли.

Результаты финансового анализа позволяют выявить

уязвимые места, требующие особого внимания, и разработать мероприятия по их

ликвидации. Не секрет, что процесс принятия управленческих решений в большей

степени искусство, чем наука. Результат выполненных формализованных

аналитических процедур не является или по крайней мере не должен являться

единственным критерием для принятия того или иного управленческого решения.

Результаты анализа - "материальная

основа" управленческих решений, принятие которых основывается также на

интеллекте, логике, опыте, личных симпатиях и антипатиях лица, принимающего эти

решения.

Все это лишний раз

свидетельствует о том, что финансовый анализ в современных условиях становится

элементом управления, инструментом оценки надежности потенциального партнера.

Необходимость сочетания

формализованных и неформализованных процедур в процессе принятия управленческих

решений накладывает отпечаток как на порядок подготовки документов, так и на

последовательность процедур анализа финансового состояния. Именно такое

понимание логики финансового анализа является наиболее соответствующим логике

функционирования предприятия в условиях рыночной экономики.

Финансовый анализ является частью

общего, полного анализа хозяйственной деятельности; если он основан на данных

только бухгалтерской отчетности - внешний анализ; внутрихозяйственный анализ

может быть дополнен и другими аспектами: анализом эффективности авансирования

капитала, анализом взаимосвязи издержек, оборота и прибыли и т.п.

Финансовый анализ деятельности

предприятия включает:

анализ финансового состояния;

анализ финансовой устойчивости;

анализ ликвидности баланса и платежеспособности;

анализ финансовых результатов, рентабельности и деловой

активности.

Начиная описание методики анализа

финансовое состояние предприятия или фирмы, необходимо кратко описать понятие

хозяйственных средств, необходимые для осуществления предпринимательской

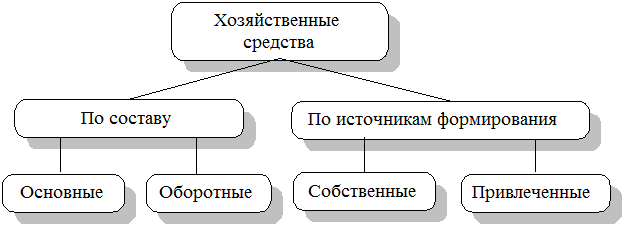

деятельности фирмы, которые и являются одним из объектов финансового анализа.

Хозяйственные средства можно классифицировать по составу и по источникам их

формирования, что показано на рисунке 1.1.

Привлеченные

средства не являются собственностью предприятия, используются им временно в

течение определенного срока, по окончании которого подлежат возврату за

определенную плату (процент).

Рис. 1.1. Классификация хозяйственных средств

Данная классификация является

основой для построения баланса, который представляет собой наиболее общую

характеристику состава и размещения хозяйственных средств, источников их

формирования и состоит из двух равных частей, актива и пассива.

Совокупность основных и оборотных

средств представляет активы предприятия. Экономическая интерпретация актива

баланса заключается в следующем. С одной стороны, актив показывает состав,

размещение и фактическое целевое использование средств предприятия. При этом

основной упор делается на то, во что вложены финансовые ресурсы предприятия и

каково функциональное назначение приобретенных хозяйственных средств. С другой

стороны, актив представляет собой величину затрат предприятия, сложившихся в

результате предшествующей производственной деятельности, финансовых операций и

понесенных расходов ради возможных будущих доходов. То есть в активе отражены

экономические ресурсы предприятия, которые способны приносить будущий доход.

Пассив баланса показывает, из

каких финансовых источников образованы активы предприятия, то есть его

хозяйственные средства, и по экономическому содержанию представляет собой

капитал собственников предприятия и сумму обязательств предприятия.

2.2. Анализ финансовой устойчивости

Одна из важнейших характеристик

финансового состояния фирмы — стабильность её деятельности с позиции

долгосрочной перспективы. Деятельность хозяйствующего субъекта может быть

охарактеризована с различных сторон, однако в наиболее общем случае ее можно

представить как совокупность чередующихся притоков и оттоков денежных средств.

Часть денежных потоков относится к характеристике деятельности фирмы с позиции

краткосрочной перспективы, другая часть характеризует эту деятельность в

долгосрочном аспекте. Последнее связано прежде всего с общей финансовой

структурой фирмы, степенью его зависимости от кредиторов и инвесторов.

Суть проблемы достаточно очевидна

и предопределяется тем обстоятельством, что любая фирма имеет множество

источников финансирования. Выбирая их величину, состав и структуру фирма

одновременно приобретает определенные возможности и налагает на себя некоторые

обязательства. Возможность варьирования способами привлечения средств

предопределяется следующими особенностями системы рыночных отношений.

Во-первых, ресурсы (материальные,

финансовые, интеллектуальные, информационные и т.п.) распределены среди

собственников неравномерно.

Во-вторых, всегда в изобилии

находятся физические и юридические лица, которые либо знают (с их субъективной

точки зрения), каким образом и куда можно с выгодой приложить ресурсы

определенного объема и состава, но не обладают ими, либо, наоборот, имеют в

своем распоряжении временно свободные ресурсы, но не знают четкого пути их

приложения.

В-третьих, система регулирования процесса

перераспределения ресурсов имеет две стороны: нормативную (законодательно

регулируются различные аспекты ведения бизнеса, например, последовательность

удовлетворения требований кредиторов) и поощрительную (предоставление ресурса

во временное пользование поощряется путем установления некоторого

вознаграждения: заработная плата, арендная плата, проценты, дивиденды и т.п.,

причем размер поощрения определяется многими факторами, в том числе фактором

риска утери предоставленного ресурса).

В приложении к финансовому

ресурсу сформулированные особенности рынка выражаются в предоставлении капитала

его владельцами заемщикам. Эта процедура обоюдовыгодна; более того, с позиции

заемщика обоснованное привлечение капитала нередко экономически более выгодно

по сравнению с дополнительной мобилизацией источников собственных средств.

Вместе с тем желание получить

какую-то выгоду всегда сопровождается необходимостью нести некоторые

обязательства, в том числе и связанные с принятием на себя определенного риска.

За полученные во временное, хотя и долгосрочное, пользование денежных средств

нужно делать обязательные регулярные платежи; кроме того, привлеченные средства

необходимо вернуть.

Поэтому возникает проблема оценки

способности фирмы отвечать по своим долгосрочным финансовым обязательствам — в

этом суть оценки финансовой устойчивости фирмы. В основе соответствующей

методики оценки — расчет показателей, характеризующих структуру капитала

(долгосрочных источников) и возможности поддерживать данную структуру.

Для

характеристики финансовой ситуации в фирме существует четыре типа финансовой

устойчивости:

Первый — абсолютная устойчивость

финансового состояния, встречающаяся в настоящих условиях развития экономики

России крайне редко, задается условием:

3 < СОС + К S = {1.1.1},

где З – запасы фирмы;

К – кредиты

банка под товарно-материальные ценности с учетом кредитов под товары

отгруженные и части кредиторской задолженности, зачтенной банком при

кредитовании;

Второй —

нормальная устойчивость финансового состояния фирмы, гарантирующая его

платежеспособность, соответствует следующему условию:

3 = СОС + К S = {0.1.1}

Третий — неустойчивое финансовое

состояние, характеризуемое нарушением платежеспособности, при котором

сохраняется возможность восстановления равновесия за счет пополнения источников

собственных средств и увеличения СОС:

3 = СОС + К +

ИОФН S = {0.0.1}

где: ИОФН — источники, ослабляющие финансовую

напряженность, по данным баланса неплатежеспособности (временно свободные

денежные средства, привлеченные средства, кредиты банка на временное пополнение

оборонных средств и т.п.).

Финансовая

неустойчивость считается нормальной (допустимой) при следующем условии.

Величина привлекаемых для формирования запасов краткосрочных кредитов и заемных

средств не превышает суммарной стоимости сырья, материалов и готовой продукции,

т.е. выполняется следующее условие:

Зс + Зг.п. >= Кз

Зн.п. + Зр.б.п. <=

СД,

где Зс – сырье и

материалы,

Зг.п. –

готовая продукция,

Кз

– краткосрочные кредиты и займы для формирования запасов,

Зн.п.

– незавершенное производство,

Зр.б.п.

– расходы будущих периодов.

При этом

минимальные условия финансовой устойчивости можно выразить следующим образом:

I

раздел Актива < IV

раздел Пассива, т.е. СОС

II

раздел Актива > V

раздел Пассива.

Четвертый – кризисное финансовое

состояние, при котором фирма на грани банкротства, поскольку в данной ситуации

денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не

покрывают его кредиторской задолженности и просроченных ссуд:

З > СОС + К S = {0.0.0}

При наличии данного состояния,

необходимы чрезвычайные меры вплоть до введения внешнего управления либо

инициации процедуры банкротства.

Устойчивость финансового состояния

предприятия характеризуется системой финансовых коэффициентов, которые

представляют собой относительные коэффициенты финансового состояния

предприятия. Они рассчитываются как

соотношение абсолютных показателей актива и пассива баланса, характеризуют

пропорции между различными статьями отчетности.

Достоинствами финансовых коэффициентов

являются простота расчетов и элиминирования влияния инфляции. Считается, что

если уровень фактических финансовых коэффициентов хуже базы сравнения, то это

указывает на наиболее болезненные места в деятельности предприятия, нуждающиеся

в дополнительном анализе. Относительные показатели сглаживают негативное

влияние инфляционных процессов.

Анализ финансовых коэффициентов заключается в

сравнении их значений с базисными величинами, а также в изучении их динамики за

отчетный период и за несколько лет. В качестве базисных величин могут быть

использованы значения показателей данного предприятия за прошлый год ,

среднеотраслевые значения показателей, значения показателей, значение

показателей наиболее перспективных предприятий. Кроме того, в качестве базы

сравнения могут служить теоретически обоснованные или полученные в результате

экспертных оценок величины, характеризующие оптимальные или критические

(пороговые), с точки зрения устойчивости финансового состояния, значение

показателей.

Финансовые коэффициенты

разделяются на:

1. Коэффициенты распределения -

применяются в тех случаях, когда требуется определить, какую часть тот или иной

абсолютный показатель финансового состояния составляет от итога включающей его

группы абсолютных показателей.

2. Коэффициенты координации - для выражения

отношения разных по существу абсолютных показателей финансового состояния или

их линейных комбинации, имеющих различный экономический смысл.

Рассчитанные фактические коэффициенты за отчетный период

сравниваются с нормой, с их значением за предыдущий период, с показателями

аналогичных предприятий и тем самым выявляется реальное финансовое состояние,

слабые и сильные стороны фирмы, позволяют выявить тенденции изменения

финансовой устойчивости предприятия.

Содержание и способы расчета относительных

показателей финансовой устойчивости приведем ниже (таблица 9)

Таблица 9

Коэффициенты финансовой устойчивости

предприятия.

|

Коэффициент

|

Назначение

|

Расчетная формула

|

Норматив.

|

|

|

1

|

2

|

3

|

4

|

|

6

|

7

|

8

|

9

|

|

1. Коэффициент

обеспеченности собственными средствами

|

Характеризует степень обеспеченности

предприятия собственными средствами, необходимую для финансовой устойчивости

|

Косс=(СИ - ВА) \ ОА=

СОС\ ОА

|

Косс > 0.1

|

|

|

2. Коэффициент

обеспеченности материальных запасов

собственными оборотными средствами

|

Показывает

в какой степени материальные запасы покрыты собственными средствами или

нуждаются в привлечении заемных

|

Комс = (СИ

– ВА) \ З=

СОС \ З

|

Комс=0,6-0,8

|

|

|

3. Коэффициент

маневренности собственных средств

|

Показывает, насколько

мобильны собственные источники средств с финансовой точки зрения

|

Км = (СИ

– ВА) \ СИ =СОС \ СК

|

Км > = 0,5

|

|

|

4. Индекс постоянного

объема

|

Показывает долю основных средств и внеоборотных активов в источниках

собственных средств

|

Кп = ВА \ СИ

|

Км+Кп=1

|

|

|

5. Коэффициент

долгосрочного привлечения заемных средств;

|

Показывает, какая часть деятельности финансируется за счет долгосрочных заемных средств для обновления и расширения

производства наряду с собственными средствами

|

Кдпа=ДП/(СИ+ДП )

|

_

|

|

|

7. Коэффициент реальной

стоимости имущества

|

Показывает долю средств производства

в стоимости имущества, уровень производственного потенциала предприятия,

обеспеченность производственными средствами производства

|

Крси=(ОС + М + НЗП + +МБП)

\ ВБ

|

Крси> 0,5

|

|

|

8.Коэффициент автономии (фин. независимости или

концентрации собственного капитала)

|

Характеризует долю

собственного капитала в общей сумме

источников финансирования; его независимости от заемных источников средств

|

Ка =СИ / ВБ

|

Ка >= 0,5

|

|

|

9.Коэффициент финансовой зависимости

|

Является обратным к

коэффициенту концентрации собственного капитала. Рост этого показателя в

динамике означает рост заемных средств.

|

Кфз=ВБ /СИ

|

|

|

|

10.Коэффициент соотношения заемных и собственных

средств

|

Показывает, каких средств

у предприятия больше

|

Ксзс =( ДП+ СИ) /СИ

|

Ксзс<

1

|

|

|

11.Коэффициент финансовой устойчивости

|

Показывает удельный вес

тех источников финансирования, которые могут быть использованы длительное

время

|

Ку = СК+ДО /

ВБ

|

|

|

|

12.Коэффициент финансирования

|

Показывает, какая часть

деяте-льности предприятия финансируется за счет собственных средств

|

Кф

= СК / ДО+КО

|

|

|

|

13.Коэффициент инвестирования (собственных

источников)

|

Показывает, в какой

степени источники собственных средств покрывают произведенные инвестиции

|

Кисс = СК

/ ВА

|

|

|

|

14.Коэффициент инвестирования (собственных

источников и долгосрочных кредитов)

|

Указывает, насколько

собстве-нные источники и долгосрочные кредиты формируют инвестиции

предприятия

|

Кисд= СК+ДО / ВА

|

|

|

Нужно

сказать, что единых нормативных критериев для рассмотренных показателей не

существует. Они зависят от многих факторов: отраслевой принадлежности,

принципов кредитования, сложившейся структуры источников средств и др.

2.3. Анализ ликвидности и платежеспособности

Экономический потенциал фирмы не

сводится лишь к имущественной компоненте; не менее важна и финансовая его

сторона, суть которой — в отражении рациональности структуры оборотных активов

как обеспечении текущих расчетов, достаточности денежных средств, возможности

поддерживать сложившуюся или желаемую структуру источников средств и др. Если,

например, две фирмы имеют одинаковые состав и структуру имущества, но одна из

них существенно больше обременено долгами по сравнению с другой, то

характеристика экономического потенциала как способности, в частности,

генерировать прибыль для этих двух фирм будет принципиально различной.

С позиции финансовой деятельности

любой коммерческой организации имманентно присуща необходимость решения двух

основных задач :

поддержание способности отвечать по текущим финансовым

обязательствам;

обеспечение долгосрочного финансирования в желаемых

объемах и способности безболезненно поддерживать сложившуюся или желаемую

структуру капитала.

Эти задачи формулируются в плане характеристики

финансового состояния фирмы с позиции соответственно краткосрочной и

долгосрочной перспектив.

Финансовое состояние фирмы с

позиции краткосрочной перспективы оценивается показателями ликвидности и

платежеспособности, в наиболее общем виде характеризующими, может ли оно

своевременно и в полном объеме произвести расчеты по краткосрочным

обязательствам перед контрагентами. Краткосрочная задолженность фирмы,

обособленная в отдельном разделе пассива баланса, погашается различными

способами, в частности, обеспечением такой задолженности могут выступать любые

активы фирмы, в том числе и внеоборотные. Вместе с тем очевидно, что ситуация,

когда, к примеру, часть основных средств продается для того, чтобы расплатиться

по краткосрочным обязательствам, является ненормальной. Именно поэтому, говоря

о ликвидности и платежеспособности фирмы как характеристиках её текущего

финансового состояния и оценивая, в частности, её потенциальные возможности

расплатиться с кредиторами по текущим операциям, вполне логично сопоставлять

оборотные активы и краткосрочные пассивы.

Основополагающими понятиями в

этом разделе методики анализа являются «ликвидность» и «платежеспособность».

Прежде всего отметим, что в ряде работ отечественных специалистов эти понятия

нередко отождествляются, хотя вряд ли это оправданно.

Говоря о ликвидности фирмы, имеют в виду наличие у

неё оборотных средств в размере, теоретически достаточном для погашения

краткосрочных обязательств хотя бы и с нарушением сроков погашения,

предусмотренных контрактами. Смысл определения состоит в том, что если процесс

реализации продукции идёт в нормальном режиме, то денежных сумм, поступающих от

покупателей в оплату полученной ими продукции, будет достаточно для расчетов с

кредиторами, т.е. расчетов по текущим обязательствам. Оговорка о нарушении

сроков погашения означает, что в принципе не исключены сбои в поступлении

денежных средств от дебиторов, однако в любом случае эти деньги поступят и их

будет достаточно для расчетов с кредиторами.

Основным признаком ликвидности, следовательно,

служит формальное превышение (в стоимостной оценке) оборотных активов над

краткосрочными пассивами. Чем больше это превышение, тем благоприятнее

финансовое состояние фирмы с позиции ликвидности. Если величина оборотных

активов недостаточно велика по сравнению с краткосрочными пассивами, текущее

положение фирмы неустойчиво — вполне может возникнуть ситуация, когда оно не

будет иметь достаточно денежных средств для расчета по своим обязательствам и

ему придется либо нарушать естественный процесс (например, срочно продавать

часть запасов или обременять себя новыми более дорогими долгами), либо

распродавать часть долгосрочных активов.

Уровень ликвидности фирмы

оценивается с помощью специальных показателей — коэффициентов ликвидности,

основанных на сопоставлении оборотных средств и краткосрочных пассивов.

Платежеспособность означает наличие у фирмы денежных

средств и их эквивалентов, достаточных для расчетов по кредиторской

задолженности, требующей немедленного погашения. Таким образом, основными

признаками платежеспособности являются:

наличие в достаточном объеме средств на расчетном

счете;

отсутствие просроченной кредиторской задолженности.

Очевидно, что ликвидность и платежеспособность не

тождественны друг другу. Так, коэффициенты ликвидности могут характеризовать

финансовое положение как удовлетворительное, однако по существу эта оценка

может быть ошибочной, если в оборотных активах значительный удельный вес

приходится на неликвиды и просроченную дебиторскую задолженность. Неликвиды,

т.е. активы, которые вряд ли будут использованы в технологическом процессе и

которые нельзя реализовать (как товар) на рынке вообще или без существенной

финансовой потери, а иногда и неоправданная дебиторская задолженность не

выделяются в балансе, т.е. качественная характеристика оборотных средств не доступна

внешнему аналитику, поэтому с формальных позиций активы, фактическая ценность

которых сомнительна, также используются для оценки ликвидности. Формально при

составлении баланса активы, потенциально не обещающие дохода, должны

списываться на убытки, однако на практике это делается не всегда, кроме того,

например, заранее сложно предсказать долю сомнительной дебиторской

задолженности.

Ликвидность менее динамична по

сравнению с платежеспособностью. Дело в том, что по мере стабилизации

деятельности фирмы у него постепенно складывается определенная структура

активов и источников средств, резкие изменения которой сравнительно редки.

Поэтому и коэффициенты ликвидности обычно варьируют в некоторых вполне

предсказуемых границах, что, кстати, и дает отчасти основание аналитическим

агентствам рассчитывать и публиковать среднеотраслевые и среднегрупповые

значения этих показателей для использования в межхозяйственных сравнениях и в

качестве ориентиров при открытии новых направлений деятельности.

Напротив, финансовое состояние в

плане платежеспособности может быть весьма изменчивым: еще вчера фирма было

платежеспособной, однако сегодня ситуация кардинально изменилась — пришло время

расплатиться с очередным кредитором, а у фирмы нет денег на счете, поскольку не

поступил своевременно платеж за поставленный ранее товар, т.е. она стало

неплатежеспособной из-за финансовой недисциплинированности своих дебиторов.

Если задержка с поступлением платежа носит краткосрочный или случайный

характер, то ситуация в плане платежеспособности может вскоре измениться в

лучшую сторону, однако не исключены и другие, менее благоприятные варианты.

Такие пиковые ситуации особенно часто имеют место в коммерческих организациях,

по каким-либо причинам не поддерживающих в достаточном объеме страховой запас

денежных средств на расчетном счете.

Признаком, свидетельствующим об

ухудшении ликвидности, является увеличение иммобилизации собственных оборотных

средств, проявляющееся в увеличении неликвидов, просроченной дебиторской

задолженности и векселей полученных (просроченных) и др. О некоторых подобных

активах и их относительной значимости можно судить по наличию и динамике

одноименных статей в отчетности.

Неплатежеспособность может быть

как случайной, временной, так и длительной, хронической. Ее причины: недостаточная

обеспеченность финансовыми ресурсами, невыполнение плана реализации продукции,

нерациональная структура оборотных средств, несвоевременное поступление

платежей от контрагентов и др.

Содержание платежеспособности

лишь на первый взгляд сводится к наличию свободных денежных средств,

необходимых для погашения имеющихся обязательств. В ряде случаев, и при

отсутствия свободных денежных средств, требующихся для расчета по долговым

обязательствам, фирмы могут сохранять платежеспособность - если они в состоянии

быстро продать что-то из своего имущества и благодаря вырученным средствам

расплатиться. У других же фирм такой возможности нет, ибо они не располагают

активами, которые могли бы быть быстро превращены в денежные средства.

Поскольку одни виды активов

обращаются в деньги быстрее, другие - медленнее, активы фирмы группируют по

степени их ликвидности, т.е. по возможности обращения в денежные средства, что

показано в таблице 1.1 .

Таблица 1.1

Группировка активов

баланса по степени их ликвидности

|

Степень

ликвидности активов

|

Статьи баланса

|

|

Наиболее ликвидные (А1)

|

-

Денежные средства в кассе и на расчетном счете

-

Краткосрочные ценные бумаги

|

|

Быстрореализуемые (А2)

|

-

Дебиторская задолженность

-

Депозиты

|

|

Медленно реализуемые (А3)

|

-

Готовая продукция

-

Незавершенное производство

-

Сырье и материалы

|

|

Труднореализуемые (А4)

|

-

Здания

-

Оборудование

-

Транспортные средства

|

Для

определения платежеспособности фирмы с учетом ликвидности его активов обычно

используют баланс. Анализ ликвидности баланса заключается в сравнении размеров

средств по активу, сгруппированные по степени их ликвидности, с суммами

обязательств по пассиву, сгруппированными по срокам их погашения. Пассивы

баланса по степени срочности их погашения можно подразделить таким образом, как

показано в таблице 1.2:

Таблица 1.2

Группировка пассивов

баланса по степени срочности их погашения

|

Срочность погашения

обязательства

|

Статьи баланса или

других форм отчетности

|

|

Наиболее срочные (П1)

|

-

Кредиторская задолженность

|

|

Краткосрочные пассивы (П2)

|

-

Краткосрочные кредиты и займы

|

|

Долгосрочные пассивы (П3)

|

-

Долгосрочные кредиты и займы

-

Арендные обязательства

|

|

Постоянные пассивы (П4)

|

-

Собственные средства

|

Классификация активов и пассивов

баланса, их сопоставление позволяют дать оценку ликвидности баланса.

Ликвидность баланса - это степень

покрытия обязательств фирмы такими активами, срок превращения которых в

денежные средства соответствует сроку погашения обязательств.

Для определения ликвидности

баланса следует сопоставить итоги по каждой группе активов и пассивов. Баланс

считается абсолютно ликвидным, если выполняются условия:

|

А1

|

>>

|

П1

|

|

А2

|

>>

|

П2

|

|

А3

|

>>

|

П3

|

|

А4

|

<<

|

П4

|

Высшей формой устойчивости фирмы является её

способность развиваться в условиях изменяющейся внутренней и внешней среды. Для

этого фирма должна обладать гибкой структурой финансовых ресурсов и при

необходимости иметь возможность привлекать заемные средства, т.е. быть

кредитоспособной.

2.4. Анализ

рентабельности

Показатели рентабельности

являются относительными характеристиками финансовых результатов и эффективности

деятельности предприятия. Они характеризуют относительную доходность

предприятия, измеряемую в процентах к затратам средств или капитала с различных

позиций.

Показатели рентабельности - это

важнейшие характеристики фактической среды формирования прибыли и дохода

предприятий. По этой причине они являются обязательными элементами

сравнительного анализа и оценки финансового состояния предприятия. При анализе

продаж показатели рентабельности используются как инструмент инвестиционной

политики и ценообразования. Основные показатели рентабельности можно объединить

в следующие группы:

рентабельность продаж (показатели оценки эффективности

управления);

рентабельность вложений в предприятия (прибыльность хозяйственной

деятельности).

Рентабельность продаж показывает,

сколько прибыли приходится на единицу реализованных товаров. Рост данного

показателя является следствием роста цен при постоянных затратах на продажу

реализованной продукции (работ, услуг) при постоянных ценах, то есть о снижении

спроса на продукцию предприятия, а также более быстрым ростом цен чем затрат.

Показатель рентабельности продаж

включает в себя следующие показатели:

рентабельность всех реализованных товаров,

представляющую собой отношение прибыли от реализации товаров выручку от её реализации (без НДС);

общая рентабельность, равная отношению балансовой

прибыли к выручке от реализации продукции (без

НДС);

рентабельность продаж по чистой пробыли, определяемая

как отношение чистой прибыли к выручке от реализации (без НДС);

рентабельность отдельных видов продукции, определяемая

как отношение прибыли от реализации данного вида продукта к его продажной цене.

Рентабельность вложений

предприятия – это следующий показатель рентабельности, который показывает

эффективность использования всего имущества предприятия.

Среди показателей рентабельности

предприятия выделяют пять основных:

общая рентабельность вложений, показывающая какая часть

балансовой прибыли приходится на 1 руб. имущества предприятия, то есть

насколько эффективно оно используется;

рентабельность вложений по чистой прибыли;

рентабельность собственных средств, позволяющий

установить зависимость между величиной инвестируемых собственных ресурсов и

размером прибыли, полученной от их использования;

рентабельность долгосрочных финансовых вложений,

показывающая эффективность вложений предприятия в деятельность других организаций.

рентабельность перманентного капитала. Показывает

эффективность использования капитала, вложенного в

деятельность данного предприятия на длительный срок.

3. ОБСЛЕДОВАНИЕ ПРЕДПРИЯТИЯ ОАО «Челябинский трубопрокатный завод»

3.1. Краткая

характеристика предприятия ОАО

«Челябинский трубопрокатный завод»

Открытое акционерное общество

«Челябинский трубопрокатный завод» (ЧТПЗ), входящее в группу предприятий

Объединенной металлургической компании (ОМК), основано 60 лет назад. ЧТПЗ

является одним из крупнейших предприятий по производству труб в России. Доля

ЧТПЗ в общем объеме производства трубной продукции выпускаемой в Российской

Федерации, составляет около 16%.

На ЧТПЗ используются следующие

виды производства труб: горячая прокатка на трубопрокатных пилигримовых

установках; горячая прокатка на установке с автоматическим станом; холодная

прокатка труб; электродуговая сварка прямошовных труб под слоем флюса;

непрерывная печная сварка; сварка труб токами радиочастоты.

Предприятием выпускается свыше

3600 типоразмеров труб из углеродистых, низколегированных легированных,

нержавеющих марок стали и различных сплавов.

Завод является единственным в

Российской Федерации поставщиком горячедеформированных бесшовных труб диаметром

более 325 мм и холоднодеформированных бесшовных труб диаметром более 120 мм.

Свыше 85% всех выпускаемых труб

проходят неразрушающий контроль качества. (Ультразвуковой контроль бесшовных

горячекатаных труб).

Челябинские трубопрокатчики

выпускают не только трубы круглого сечения, но и овальные, плоскоовальные,

квадратные, прямоугольные и шестигранные профили.

Потребителями продукции являются

нефтегазовый и энергетический комплексы России, предприятия машиностроения,

строительная индустрия, сельское хозяйство и другие отрасли промышленности. По

объему производства завод является крупнейшим в России, каждая шестая труба

российского производства выходит с маркой Челябинского трубопрокатного.

Продукция ОАО «ЧТПЗ»

экспортируется более чем в 20 стран мира, среди которых Германия, Италия, США,

Турция, Египет, Сирия, Китай, Иран и другие.

Стабильно высокое качество

трубной продукции, передовые технологии, высокая квалификация технических и

производственных кадров, внедрение в производство новейших достижений науки и

техники в металлургии - отличительные черты ОАО «Челябинский трубопрокатный

завод».

На предприятии разработаны

совместные программы по улучшению качества поставляемой металлопродукции с

такими крупнейшими предприятиями ТЭКа: РАО «Газпром», ОАО «АК Транснефть», ОАО

«Сургутнефтегаз», ОАО «Тюменская нефтяная компания», ОАО «Лукойл», ОАО

«Роснефть», «Юкос» и другими.

Завод располагает огромным

техническим и производственным потенциалом и имеет шестидесятилетний опыт

работы в трубном производстве. Челябинские трубопрокатчики намерены и впредь

занимать лидирующие позиции в рейтинге российских трубных предприятий, как по

объему, так и по качеству выпускаемой продукции.

Общество является юридическим лицом с момента

его государственной регистрации, имеет расчётный и другие счета в кредитных

учреждениях, в том числе в иностранной валюте.

В собственности

общества находится имущество (материальные ценности и финансовые ресурсы),

учитываемое на его самостоятельном балансе. Имущество общества образуется за

счёт средств учредителей (участников), вложенных в Уставный капитал, из

дополнительных взносов в имущество общества, спонсорских средств, доходов от

производственно-хозяйственной деятельности, краткосрочных кредитов, а также

иных поступлений.

Высшим