СОДЕРЖАНИЕ

1.

ВВЕДЕНИЕ.. 3

2.

ОСНОВНАЯ ЧАСТЬ. 7

2.1.

АНАЛИЗ ОСНОВНЫХ ТЕХНИКО-ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ.. 7

2.2.

СТРУКТУРА УПРАВЛЕНИЯ И РАСПРЕДЕЛЕНИЕ ФУНКЦИЙ УПРАВЛЕНЧЕСКОГО АППАРАТА ОАО «НК

«РОСНЕФТЬ» - САХАЛИНМОРНЕФТЕГАЗ». 15

2.3.

ПРОВЕДЕНИЕ УПРАВЛЕНЧЕСКОГО ОБСЛЕДОВАНИЯ.. 25

3.

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ОАО «НК «РОСНЕФТЬ» - САХАЛИНМОРНЕФТЕГАЗ». 34

3.1.

ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ НА ОСНОВЕ АНАЛИЗА СООТНОШЕНИЯ

СОБСТВЕННОГО И ЗАЁМНОГО КАПИТАЛА.. 34

3.2.

ОЦЕНКА ПЛАТЁЖЕСПОСОБНОСТИ НА ОСНОВЕ ПОКАЗАТЕЛЕЙ ЛИКВИДНОСТИ ПРЕДПРИЯТИЯ.. 38

3.3.

АНАЛИЗ ЭФФЕКТИВНОСТИ И ИНТЕНСИВНОСТИ ИСПОЛЬЗОВАНИЯ КАПИТАЛА ПРЕДПРИЯТИЯ.. 43

4.

ЗАКЛЮЧЕНИЕ.. 46

БИБЛИОГРАФИЧЕСКИЙ

СПИСОК.. 50

ПРИЛОЖЕНИЯ

1. ВВЕДЕНИЕ

Полное фирменное

наименование исследуемого предприятия: Открытое акционерное Общество «НК

«Роснефть» - Сахалинморнефтегаз».

Открытому акционерному

обществу «НК «Роснефть» - Сахалинморнефтегаз» - 75 лет. Это одно из старейших

нефтегазодобывающих предприятий не только на Дальнем Востоке, но и в России. 10

августа 1928 года был создан трест «Сахалиннефть» - родоначальник ОАО «НК

«Роснефть» - Сахалинморнефтегаз». Первая пробурённая скважина в год его

образования дала 296 миллионов тонн нефти и более 60 миллиардов кубометров

газа.

В годы становления треста

«Сахалиннефть» на Сахалин ехали специалисты со всей страны – из Башкирии,

Грозного, Баку. За десятилетие объём добычи нефти вырос до 500 тысяч тонн.

Поистине героическим можно назвать труд сахалинских нефтяников в годы Великой

Отечественной войны. С особым подъёмом работали люди в 60-80-е годы, когда были

открыты крупные месторождения Тунгор, Колендо, Одопту, Монги и достигнут

исторический максимум добычи нефти на Сахалине – 2,66 миллиона тонн.

На севере острова

построены современный город Оха и посёлок городского типа Ноглики, другие

населённые пункты. Силами «Сахалинморнефтегаза» возведены крупные социальные

объекты и в городах юга Сахалина, в том числе и в Южно-Сахалинске.

Нефтегазоразведчики «Сахалинморнефтегаза» первыми вышли на месторождения

прибрежной зоны Сахалина, открыли крупные морские нефтегазовые месторождения,

объединённые сегодня в шельфовые проекты «Сахалин – 1,2,3» и другие.

Нефтяники севера Сахалина

всегда были первыми в продвижении прогрессивных технологий и техники при поиске

и разработке месторождений. Значительный эффект принесло, например, внедрение

тепловых методов воздействия на пласты. В последние годы ОАО «НК «Роснефть» -

Сахалинморнефтегаз» активно использует технологии бурения сверхглубоких

наклонно направленных скважин. Именно благодаря накопленному опыту по

применению этого метода акционерное общество ещё до начала масштабных работ на

шельфе Сахалина в 1998 году получило первую нефть с шельфового месторождения

Одопту-море.

Сегодня

«Сахалинморнефтегаз» совместно с НК «Роснефть» является крупнейшим российским

участником международных шельфовых проектов, призванных стать движущим

локомотивом экономического развития не только Сахалинской области, но и всего

Дальнего Востока.

Все эти достижения стали

возможными благодаря самоотверженному труду поколений нефтяников, специалистов

и рабочих треста «Сахалиннефть», а сегодня - ОАО «НК «Роснефть» -

Сахалинморнефтегаз».

В дальнейшем, соблюдая

традиции старейшего нефтегазодобывающего предприятия и используя опыт новейших технологических

разработок ОАО «НК «Роснефть» - Сахалинморнефтегаз» сможет активно участвовать

в развитии нефтегазовой промышленности на Дальнем Востоке и в России в целом,

способствовать росту её экономического потенциала в международных масштабах. Перспективы

развития предприятия определяются, прежде всего, ресурсной базой, научно-техническим

прогрессом в разведке и эксплуатации месторождений, динамикой развития

производительных сил и производственных мощностей, экономическими факторами

(уровнем мировых цен на нефть, порядком формирования цены на газ, налоговыми

условиями при реализации добычи углеводородного сырья).

Место нахождения исследуемого

предприятия: Россия, 693010, Сахалинская область, г. Южно-Сахалинск, ул.

Хабаровская, 17. Адрес страницы в сети «Интернет»: www.smog.ru.

Открытое акционерное

общество «НК «Роснефть» - Сахалинморнефтегаз» учреждено в соответствии с

Указами Президента Российской Федерации от 17 ноября 1992 года №1403 “Об

особенностях приватизации и преобразования в акционерные общества

государственных предприятий, производственных и научно-производственных

объединений нефтяной, нефтеперерабатывающей промышленности и

нефтепродуктообеспечения”, от 1 июля 1992 года № 721 “Об организационных мерах

по преобразованию государственных предприятий, добровольных объединений государственных

предприятий в акционерные общества”, зарегистрировано Постановлением мэра г.

Охи от 24.03.1994г. № 172 и зарегистрировано отделом регистрационной

деятельности администрации г. Южно-Сахалинска от 23.12.99г. с номером 2304 в

связи с изменением места нахождения юридического лица. Срок существования

предприятия – 11 лет (с 24.03.1994 года). Предприятие создано на

неопределенный срок.

Открытое акционерное

общество «НК «Роснефть» - Сахалинморнефтегаз» является правопреемником

государственных прав и обязанностей производственного объединения по добыче

нефти и газа «Сахалинморнефтегаз», в том числе его прав пользования землей,

недрами, природными ресурсами, а также прав и обязанностей по заключенным

предприятием договоров.

Поиск и разработка нефти

- основной вид деятельности предприятия. В настоящее время Открытое

акционерное общество «НК «Роснефть» - Сахалинморнефтегаз» – современное

предприятие, успешно сотрудничающее с известными компаниями мирового

нефтебизнеса. Мощным импульсом для развития предприятия стало его участие в

реализации шельфовых проектов Сахалинской области.

Целью создания предприятия

является извлечение прибыли путем осуществления следующих основных видов

деятельности:

- Производство (добыча,

переработка), транспортировка и реализация первичных энергоресурсов, товаров

народного потребления и производственно-технического назначения.

- Разведка,

эксплуатационное, разведочное и другие виды бурения, разработка нефтяных и

газовых месторождений на суше и континентальном шельфе.

- Научно-исследовательские,

опытно-конструкторские и проектно-изыскательские работы.

- Инженерно-технические

изыскания: топографо-геодезические, инженерно-геологические,

гидрометеорологические, экологические и морские изыскания.

Основными видами

деятельности ОАО «НК «Роснефть» - Сахалинморнефтегаз» является поиск, разведка

и эксплуатация месторождений углеводородов и других полезных ископаемых; добыча

и транспортировка нефти и газа; реализация на внутреннем рынке нефти, газа и

продуктов их переработки; реализация проектов освоения морских месторождений

нефти и газа. Приоритетное значение в хозяйственной деятельности предприятия

имеет добыча и реализация нефти. В структуре доходов за 2 квартал 2005 года

доля доходов от реализации нефти составила 80 %.

Поставщиком, на долю которого

приходится 25 % от общего объема поставок товарно-материальных ценностей

является Открытое акционерное общество «Нефтяная компания «Роснефть».

Данный источник поставок доступен и в будущем не планируется выбор

альтернативного.

План производственной

программы Общества на 2005 г.

сформирован с расчетом добычи нефти в объеме 1902 тыс. тн., газа в объеме 1470

млн.м3. При сохранении благоприятных внешних условий (уровень мировых цен на

нефть, стабильное налоговое законодательство), внутренних условий (удельных

показателей эксплуатационных затрат при добыче продукции, имеющейся ресурсной

базы, успешной реализации комплексной программы геолого-технических мероприятий

по повышению нефтеотдачи пластов, осуществлении плановой программы

эксплуатационного бурения) компания сможет обеспечить производственный план по

добыче нефти и газа.

2. ОСНОВНАЯ ЧАСТЬ

2.1. АНАЛИЗ ОСНОВНЫХ

ТЕХНИКО-ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ

Так как основной

деятельностью ОАО «НК «Роснефть» -Сахалинморнефтегаз» является добыча и продажа

нефти, газа, конденсата, целесообразно привести данные об объёме добычи за 2004

год и за первое полугодие 2005 года (см. табл. 2.1.).

Таблица 2.1.

Данные о добыче нефти, газа и конденсата

ОАО «НК «Роснефть» -Сахалинморнефтегаз»

|

№ п/п

|

Название

месторождения (участка), № лицензии, индекс

|

Объем добычи

|

Объем добычи

|

|

за 2004 год.

|

1 полугодие 2005 года.

|

|

нефть

|

газ

|

конденсат

|

нефть

|

газ

|

конденсат

|

|

тыс.т

|

млн.м3

|

тыс.т

|

тыс.т

|

млн.м3

|

тыс.т

|

|

1

|

Астрахановское

|

|

27,5

|

4,795

|

|

30,757

|

4,6929

|

|

2

|

Узловое

|

|

33,7

|

|

|

30,969

|

|

|

3

|

Одопту

|

5,7

|

|

|

6,24

|

|

|

|

4

|

Кыдыланьи

|

0,7

|

9,1

|

|

0,791

|

4,835

|

|

|

5

|

Малое Сабо

|

|

1,5

|

|

|

0,924

|

|

|

6

|

Паромай

|

1,7

|

|

|

1,675

|

|

|

|

7

|

Усть-Эвай

|

|

31,5

|

3,039

|

|

31,483

|

2,746

|

|

8

|

Усть-Томи

|

|

47,2

|

3,429

|

|

46,33

|

2,599

|

|

9

|

Уйглекуты

|

0

|

|

|

0,07

|

|

|

|

10

|

Катангли

|

44,1

|

|

|

45,92

|

|

|

|

11

|

Набиль

|

17,5

|

2

|

|

19,905

|

2

|

|

|

12

|

Северная Оха

|

0,5

|

|

|

0,467

|

|

|

|

13

|

Восточное Эхаби

|

13,9

|

|

|

13,838

|

|

|

|

14

|

Гиляко-Абунан

|

2,4

|

|

|

2,319

|

|

|

|

15

|

Эхаби

|

11,3

|

|

|

10,642

|

|

|

|

16

|

Нельма

|

0,5

|

|

|

0,5

|

|

|

|

17

|

Шхунное

|

3

|

18,3

|

|

2,742

|

16,293

|

|

|

18

|

Сабо (с участком Южное

Эрри)

|

1,7

|

|

|

1,695

|

|

|

|

19

|

Мухто

|

13,6

|

|

|

14,3

|

|

|

|

20

|

им. Р.С. Мирзоева

|

28,4

|

57

|

0,548

|

29,071

|

52,02

|

1,251

|

|

|

в т.ч. Попутный (ресурсы)

|

|

26,3

|

|

|

20,06

|

|

|

21

|

Каурунани

|

1,8

|

|

|

3,023

|

|

|

|

22

|

Восточное Даги

|

1

|

|

|

1

|

|

|

|

23

|

Нижнее Даги

|

0,8

|

|

|

0,8

|

|

|

|

24

|

Западное Сабо

|

8,8

|

|

|

9,058

|

|

|

|

25

|

Центральная Оха

|

31,8

|

|

|

33,75

|

|

|

|

26

|

Колендо

|

9,7

|

|

|

10,143

|

|

|

|

27

|

Монги

|

114,3

|

34,1

|

0,09

|

117,95

|

33,318

|

0,091

|

|

28

|

Тунгор

|

4,6

|

2,7

|

|

4,638

|

0,811

|

|

|

29

|

Волчинка

|

0,7

|

18,9

|

|

0,875

|

20,778

|

|

|

30

|

Крапивненское

|

|

11,1

|

0.015

|

|

5,381

|

0.0031

|

|

31

|

Одопту-море

|

116,1

|

46,2

|

|

108,37

|

44,399

|

|

|

Итого

|

434,6

|

367,1

|

11,901

|

439,782

|

340,358

|

11,3799

|

Из табл. 2.1.

видно, что объём добычи в первом полугодии 2005 года почти достиг, а в отношении

нефти и превысил объёмы 2004 года. Это говорит об увеличении реализации по

основной деятельности.

Рассмотрим

показатели, относящиеся к финансовым результатам 2005 года (табл. 2.2.).

Таблица 2.2.

Данные о прибылях и убытках ОАО «НК «Роснефть» -Сахалинморнефтегаз»

|

№ п/п

|

Наименование показателя

|

1 квартал 2005 год

|

2 квартал 2005 год

|

|

1.

|

Выручка, тыс. руб.

|

1803339

|

2229231

|

|

2.

|

Валовая прибыль, тыс. руб.

|

320575

|

561491

|

|

3.

|

Чистая прибыль

(нераспределенная прибыль), тыс. руб.

|

168077

|

428956

|

|

4.

|

Рентабельность собственного

капитала, %

|

2,1

|

5,1

|

|

5.

|

Рентабельность активов, %

|

1,1

|

2,8

|

|

6.

|

Коэффициент чистой

прибыльности, %

|

9,3

|

19,2

|

|

7.

|

Рентабельность продукции

(продаж), %

|

12,7

|

20,9

|

|

8.

|

Оборачиваемость капитала

|

0,1

|

0,2

|

|

9.

|

Сумма непокрытого убытка на

отчетную дату, тыс. руб.

|

0

|

0

|

|

10.

|

Соотношение непокрытого

убытка на отчетную дату и валюты баланса

|

0

|

0

|

Во втором квартале 2005

года ОАО «НК «Роснефть» -Сахалинморнефтегаз» получена чистая прибыль в размере

428 956 тыс. руб., что 2,6 раза больше чем в предыдущем квартале. Рост прибыли

объясняется в основном увеличением во 2 квартале средней цены реализации нефти

на 25 %, а также возможной реализацией основных средств. Увеличение прибыли в

абсолютном выражении отразилось на показателях рассчитанных в относительном

выражении: рентабельность собственного капитала во 2 квартале 2005 года 5,1, в

1 квартале - 2,1; рентабельность активов - 2,8, в 1 квартале - 1,1; коэффициент

чистой прибыльности – 19,2, в 1 квартале 9,3, т.е. во 2 квартале 2005 года на 1

руб. выручки от реализации приходится 0,19 руб. прибыли от реализации;

рентабельность продаж – 20,9, в 1 квартале – 12,7.

Рассмотрим факторы,

оказавшие влияние на изменение размера выручки от продажи товаров, продукции,

работ, услуг, и прибыли (убытков) от основной деятельности (табл. 2.3.).

Таблица 2.3.

Факторы, влияющие на изменение выручки и прибыли от основной деятельности

|

№ п/п

|

Виды деятельности

|

Доходы, тыс. руб.

1 квартал 2005 г.

|

Доходы,

тыс. руб.

2 квартал

2005 г.

|

Отклонения в % 2 кв. 05 г./ 1 кв. 05

|

|

1.

|

Добыча и реализация нефти

|

1393224

|

1783480

|

128,0

|

|

2.

|

Добыча и реализация газа

|

209204

|

200002

|

95,6

|

|

3.

|

Реализация нефтепродуктов

|

26846

|

24839

|

92,5

|

|

4.

|

Прочие

|

174065

|

220910

|

126,9

|

|

|

Итого

|

1803339

|

2229231

|

123,6

|

Выручка

от продаж во 2 квартале 2005 года увеличилась на 23,6 %. В том числе:

1. При

реализации нефти выручка увеличилась на 28,0 %. Основной фактор, повлиявший на

увеличение выручки, рост цены реализации нефти на 25 % к 1 кварталу 2005 года;

2. Выручка от реализации

газа во 2 квартале 2005 года снизилась на 4,4 %. Снижение доходов связано с

сезонностью продажи газа (объем поставки в 1 квартале 2005 года 308,4 млн. м3,

во 2 квартале 2005 года 293,5 млн. м3). Цены на газ на одном уровне.

Основными видами

деятельности ОАО «НК «Роснефть» - Сахалинморнефтегаз» является поиск, разведка

и эксплуатация месторождений углеводородов и других полезных ископаемых; добыча

и транспортировка нефти и газа; реализация на внутреннем рынке нефти, газа и

продуктов их переработки; реализация проектов освоения морских месторождений

нефти и газа.

Рассмотрим структуру

доходов ОАО «НК «Роснефть» - Сахалинморнефтегаз» за 2002-2004 гг. и 1 кв. 2005 г.(табл. 2.4.).

Таблица 2.4.

Структура доходов ОАО «НК «Роснефть» - Сахалинморнефтегаз» за 2002-2004

гг. и 1 кв. 2005 г.

|

№

|

Виды

деятельности

|

Доходы тыс.

руб. 2002 год

|

Структура

доходов в %

|

Доходы

тыс.руб. 2003 год

|

Структура

доходов в %

|

Доходы тыс.

руб. 2004 год

|

Структура

доходов в %

|

Доходы тыс.руб.

1 кв. 2005г.

|

Структура

доходов в %

|

|

1

|

Добыча

и реализация нефти

|

3652016

|

55,1

|

4740406

|

56,6

|

4766085

|

66,4

|

1393224

|

77,3

|

|

2

|

Добыча

и реализация газа

|

641890

|

9,7

|

715220

|

8,5

|

803607

|

11,2

|

209204

|

11,6

|

|

3

|

Реализация

нефтепродуктов

|

1832154

|

27,6

|

2384747

|

28,5

|

733743

|

10,2

|

26846

|

1,5

|

|

4

|

Прочие

|

504046

|

7,6

|

540436

|

6,4

|

870687

|

12,1

|

174065

|

9,7

|

|

|

Итого

|

6630106

|

100

|

8380809

|

100

|

7174122

|

100

|

1803339

|

100

|

Приоритетное значение в

хозяйственной деятельности предприятия имеет добыча и реализация нефти. В структуре доходов за 1

квартал 2005 года доля доходов от реализации нефти составила 77,3 %.

Рассмотрим динамику

доходов ОАО «НК «Роснефть» - Сахалинморнефтегаз» (табл. 2.5.)

Таблица 2.5.

Динамика доходов ОАО «НК «Роснефть» -

Сахалинморнефтегаз»

|

№

|

Виды деятельности

|

Доходы тыс.

руб. 4 квартал 2004г.

|

Доходы тыс.

руб. 1 квартал 2005г.

|

Отклонения в % 1 кв. 05 г./ 4 кв. 04 г.

|

|

1.

|

Добыча и реализация нефти

|

1257286

|

1393224

|

110,8

|

|

2.

|

Добыча и реализация газа

|

216064

|

209204

|

96,8

|

|

3.

|

Реализация нефтепродуктов

|

48189

|

26846

|

55,7

|

|

4.

|

Прочие

|

257384

|

174065

|

67,6

|

|

|

Итого

|

1778923

|

1803339

|

101,4

|

Размер дохода от

реализации нефти в 1 квартале 2005 года увеличился на 10,8 %, что связано с ростом

цены реализации нефти на 15,2 %. Доходы от реализации газа снизились на 3,2 %,

данное снижение связано с уменьшением объемов поставки газа потребителям

(сезонность продаж). Значительно снижены в 1 квартале 2005 года доходы от

реализации нефтепродуктов, т.к. в 4 квартале 2004 года осуществлялась поставка

ГСМ по контракту с «Флуор Дэниел Евразия, Инк». Снижение доходов от прочей

реализации связано с тем, что в 4 квартале 2004 года была осуществлена поставка

металлолома на экспорт.

В табл. 2.5. представлены

основные виды продукции ОАО «НК

«Роснефть» - Сахалинморнефтегаз».

Таблица 2.5

Основные виды продукции

|

№

|

Наименование показателей

|

Ед. изм.

|

2002 год

|

2003 год

|

2004 год

|

1

квартал 2005 года

|

|

1.

|

Нефть (внутренний рынок)

|

|

|

|

|

|

|

|

Объем производства продукции

|

тыс.тн

|

805,9

|

834,0

|

1828,3

|

437,1

|

|

|

Среднегодовая цена продукции

|

руб./тн

|

2003,1

|

2248,2

|

2606,8

|

3187,2

|

|

|

Объем выручки от продажи

продукции

|

руб.

|

1614284000

|

1874976000

|

4766085000

|

1393224000

|

|

|

Доля от общего объема

выручки

|

%

|

24,3

|

22,4

|

66,4

|

77,3

|

|

|

Соответствующий индекс цен

|

%

|

0,764

|

1,122

|

1,160

|

1,205

|

|

2.

|

Нефть (экспорт)

|

|

|

|

|

|

|

|

Объем производства продукции

|

тыс.тн

|

455,6

|

595,0

|

|

|

|

|

Среднегодовая цена продукции

|

руб./тн

|

4472,6

|

4815,8

|

|

|

|

|

Объем выручки от продажи

продукции

|

руб.

|

2037732000

|

2865430000

|

|

|

|

|

Доля от общего объема

выручки

|

%

|

30,7

|

34,2

|

|

|

|

|

Соответствующий индекс цен

|

%

|

1,205

|

1,077

|

|

|

|

3.

|

Нефтепродукты

|

|

|

|

|

|

|

|

Объем производства продукции

|

тыс.тн

|

349,0

|

346,0

|

57,1

|

1,8

|

|

|

Среднегодовая цена продукции

|

руб./тн

|

5249,7

|

6892,3

|

12844,7

|

15279,5

|

|

|

Объем выручки от продажи

продукции

|

руб.

|

1832154000

|

2384747372

|

733743000

|

26846000

|

|

|

Доля от общего объема

выручки

|

%

|

27,6

|

28,5

|

10,2

|

1,5

|

|

|

Соответствующий индекс цен

|

%

|

1,238

|

1,313

|

1,864

|

1,067

|

|

4.

|

Газ

|

|

|

|

|

|

|

|

Объем производства продукции

|

млн.м3

|

1338,0

|

1285,0

|

1179,8

|

308,4

|

|

|

Среднегодовая цена продукции

|

руб.тыс.м3

|

479,7

|

556,6

|

681,2

|

678,3

|

|

|

Объем выручки от продажи

продукции

|

руб.

|

641890000

|

715219518

|

803607000

|

209204000

|

|

|

Доля от общего объема

выручки

|

%

|

9,7

|

8,5

|

11,2

|

11,6

|

|

|

Соответствующий индекс цен

|

%

|

1,355

|

1,160

|

1,224

|

0,987

|

Рассмотрим динамику

изменения отпускных цен на нефть и газ (табл. 2.6. и 2.7.).

Таблица 2.6.

Динамика изменения отпускных цен на нефть (внутренний рынок), руб. тн.

|

2002 год

|

2003,1

|

|

2003 год

|

2248,2

|

|

2004 год

|

2606,8

|

|

1 квартал 2005 года

|

3187,2

|

Индекс цен реализации

нефти на внутреннем рынке в 1 квартале 2005 г. составил 1,205.

Таблица

2.7.

Динамика изменения отпускных цен на газ, руб. тыс.м3.

|

2002 год

|

479,7

|

|

2003 год

|

556,6

|

|

2004 год

|

681,2

|

|

1 квартал 2005 года

|

678,3

|

Индекс цен реализации

газа составил в 1 квартале 2005 года 0,987.

К основным технико-экономическим показателям также

относятся данные о численности и обобщенные данные об образовании и о составе

сотрудников (работников) ОАО «Роснефть» - Сахалинморнефтегаз»,

а также об изменении численности сотрудников (работников). Эти данные приведены

в табл. 2.8. и 2.9.

Таблица 2.8.

Данные

о численности сотрудников, денежных средств, направленных на оплату труда

работников и производительности труда

|

Наименование показателя

|

Отчетный период

1 квартал 2005 года

|

Отчетный период

2 квартал 2005 года

|

|

Среднесписочная численность работников, чел.

|

6 427

|

6 366

|

|

Доля сотрудников, имеющих высшее профессиональное

образование, %

|

18,5

|

16,9

|

|

Объем денежных средств, направленных на оплату

труда, руб.

|

402 899 000

|

428 037 100

|

|

Объем денежных средств, направленных на социальное

обеспечение, руб.

|

106 911 020

|

101 731 000

|

|

Общий

объем израсходованных денежных средств, руб.

|

509 810

020

|

529 768

100

|

|

Производительность

труда, руб./чел.

|

280

588

|

350

012,7

|

Согласно

табл. 2.8. за второй квартал 2005 года по сравнению с первым кварталом того же

года увеличилась производительность труда на одного работника на 24,74 %, хотя

среднесписочная численность работников сократилась на 0,95 %. Следует отметить

также, что сократилась доля сотрудников, имеющих высшее профессиональное

образование с 18,5 % до 16,9 %.

Таблица 2.9.

Образование и возраст сотрудников ОАО

«Роснефть» - Сахалинморнефтегаз»

|

Наименование показателя

|

Отчетный период

1 квартал 2005 года

|

|

Сотрудники

(работники), возраст которых составляет менее 25 лет, %

|

15

|

|

Сотрудники

(работники), возраст которых составляет от 25 до 35 лет, %

|

26

|

|

Сотрудники

(работники), возраст которых составляет от 35 до 55 лет, %

|

55

|

|

Сотрудники

(работники), возраст которых составляет более 55 лет, %

|

4

|

|

Итого:

Из них:

Имеющие

среднее и/или полное общее образование, %

Имеющие

начальное и/или среднее профессиональное образование, %

Имеющие высшее

профессиональное образование, %

Имеющие

послевузовское профессиональное образование, %

|

100

49

32

18,5

0,5

|

Обращаем внимание на то,

что данные по возрасту и образованию сотрудников за второй квартал 2005 года

исследуемым предприятием не предоставлены. Исходя из табл. 2.9. более половины

всех сотрудников предприятия находятся в возрастной категории от 35 до 55 лет

(55 %), наименьшую долю составляют сотрудники старше 55 лет (4 %). 49 %

служащих имеют среднее и (или) полное общее образование. Только 0,5 % служащих

исследуемого предприятия имеют послевузовское образование.

У ОАО «НК «Роснефть» - Сахалинморнефтегаз»

отсутствуют любые соглашения или обязательства, касающиеся возможности участия

сотрудников (работников) в его уставном капитале, а также отсутствует доля

участия в уставном капитале (количество обыкновенных акций предприятия –

акционерного общества), которая может быть приобретена по таким соглашениям или

обязательствам сотрудниками.

Размер средней заработной

платы определяется путём деления фонда заработной платы на численность

сотрудников организации:

Ср.з/п = 402899000/6427=62688

руб.

Ср.з/п =

428037100/6366=67238 руб.

Данный расчёт

свидетельствует об очень высокой заработной плате по сравнению со средней

заработной платой по России, но это может быть связано со сферой деятельности.

Также следует рассмотреть

данные об основных средствах ОАО «НК «Роснефть» - Сахалинморнефтегаз» (табл.

2.10.).

Таблица 2.10.

Основные средства ОАО «Роснефть»

- Сахалинморнефтегаз»

|

№ пп

|

Наименование группы

основных средств

|

Первоначальная стоимость на

01.07.05

|

Сумма начисленной

амортизации на 01.07.05

|

Остаточная стоимость на

01.07.05

|

% к общей остаточной

стоимости основных средств

|

|

1

|

Земельные участки и объекты

природопользования

|

0

|

0

|

0

|

0,00

|

|

2

|

Здания

|

757755000

|

170104000

|

587651000

|

11,37

|

|

3

|

Сооружения

|

7302081000

|

3780769000

|

3521312000

|

68,15

|

|

4

|

Машины и оборудование

|

2198956000

|

1248860000

|

950096000

|

18,39

|

|

5

|

Транспортные средства

|

253780000

|

164620000

|

89160000

|

1,73

|

|

6

|

Прочие основные средства

|

44538000

|

25425000

|

19113000

|

0,37

|

|

|

Итого, руб.

|

10557110000

|

5389778000

|

5167332000

|

100

|

Согласно табл. 2.10.

предприятие не имеет в составе основных средств земельных участков и объектов

природопользования. Наибольший удельный вес основных средств занимают

сооружения – 68,15 %. Наименьший удельный вес приходится на прочие основные

средства (0,37 %). Фондоотдача рассчитывается путём соотношения стоимости

произведённой продукции и среднегодовой стоимости ОПФ [8, с. 159].

Фо = 8380809/5153628=1,63

– в 2003 году;

Фо = 7174122/5312874=1,35

– в 2004 году.

В 2004 г. фондоотдача

сократилась по сравнению с 2003

г. на 17,18 %.

2.2. СТРУКТУРА УПРАВЛЕНИЯ И

РАСПРЕДЕЛЕНИЕ ФУНКЦИЙ УПРАВЛЕНЧЕСКОГО АППАРАТА ОАО «НК «РОСНЕФТЬ» -

САХАЛИНМОРНЕФТЕГАЗ»

Органами

управления являются: Общее Собрание акционеров;

Совет

директоров; Генеральный директор; Правление.

К компетенции общего

собрания акционеров общества относится:

1)

внесение изменений и дополнений в устав общества или утверждение устава

общества в новой редакции;

2)

реорганизация общества;

3)

ликвидация общества, назначение ликвидационной комиссии и утверждение

промежуточного и окончательного ликвидационных балансов;

4)

избрание членов совета директоров общества и досрочное прекращение их

полномочий;

5)

принятие решения о передаче полномочий единоличного исполнительного органа

общества по договору коммерческой организации (управляющей организации) или

индивидуальному предпринимателю (управляющему);

6)

принятие решения о досрочном прекращении полномочий управляющей организации или

управляющего;

7)

избрание членов ревизионной комиссии общества и досрочное прекращение их

полномочий;

8)

утверждение аудитора общества;

9)

определение количества, номинальной стоимости, категории (типа) объявленных

акций и прав, предоставляемых этими акциями;

10)

увеличение уставного капитала общества путем увеличения номинальной стоимости

акций;

11)

увеличение уставного капитала общества путем размещения акций посредством

закрытой подписки;

12)

размещение эмиссионных ценных бумаг общества, конвертируемых в акции,

посредством закрытой подписки;

13)

увеличение уставного капитала общества путем размещения посредством открытой

подписки обыкновенных акций, составляющих более 25 процентов ранее размещенных

обыкновенных акций;

14)

размещение посредством открытой подписки конвертируемых в обыкновенные акции

эмиссионных ценных бумаг, которые могут быть конвертированы в обыкновенные

акции, составляющие более 25 процентов ранее размещенных обыкновенных акций;

15)

увеличение уставного капитала общества путем размещения посредством открытой

подписки обыкновенных акций в количестве 25 процентов и менее ранее размещенных

обыкновенных акций, если советом директоров не было достигнуто единогласия по

этому вопросу;

16)

увеличение уставного капитала общества путем размещения дополнительных акций в

пределах количества и категорий (типов) объявленных акций за счет имущества

общества, когда размещение дополнительных акций осуществляется посредством

распределения их среди акционеров, если советом директоров не было достигнуто

единогласия по этому вопросу;

17)

увеличение уставного капитала общества путем размещения дополнительных

привилегированных акций в пределах количества объявленных акций этой категории

(типа) посредством открытой подписки, если советом директоров не было

достигнуто единогласия по этому вопросу;

18)

уменьшение уставного капитала общества путем уменьшения номинальной стоимости

акций, путем приобретения обществом части акций в целях сокращения их общего

количества, а также путем погашения приобретенных и выкупленных обществом акций

(акций, находящихся в распоряжении общества);

19)

утверждение годовых отчетов, годовой бухгалтерской отчетности, в том числе

отчетов о прибылях и убытках (счетов прибылей и убытков) общества, а также

распределение прибыли, в том числе выплата (объявление) дивидендов, и убытков

общества по результатам финансового года;

20)

определение порядка ведения общего собрания акционеров;

21)

дробление и консолидация акций;

22)

принятие решений об одобрении сделок в случаях, предусмотренных ст. 83

Федерального закона "Об акционерных обществах";

23)

принятие решений об одобрении крупных сделок;

24)

принятие решений об одобрении сделок, связанных с передачей недвижимого и

иного имущества в аренду и использованием арендованного имущества и в

совершении которых имеется заинтересованность, в случае, если величина арендной

платы составляет 2 и более процента балансовой стоимости активов общества по

данным его бухгалтерской отчетности на последнюю отчетную дату;

25)

принятие решения об участии в холдинговых компаниях, финансово-промышленных

группах, ассоциациях и иных объединениях коммерческих организаций;

26)

приобретение обществом размещенных акций;

27)

утверждение внутренних документов, регулирующих деятельность органов общества;

28)

принятие решения о вознаграждении и (или) компенсации расходов членам совета

директоров общества, связанных с исполнением ими функций членов совета

директоров в период исполнения ими своих обязанностей; установление размеров

таких вознаграждений и компенсаций;

29)

принятие решения о вознаграждении и (или) компенсации расходов членам

ревизионной комиссии общества, связанных с исполнением ими своих обязанностей в

период исполнения ими этих обязанностей; установление размеров таких

вознаграждений и компенсаций;

30)

принятие решения о возмещении за счет средств общества расходов лицам и органам

- инициаторам внеочередного собрания расходов по подготовке и проведению этого

собрания;

31)

определение перечня дополнительных документов, обязательных для хранения в

обществе.

К

компетенции совета директоров общества относятся следующие вопросы:

1)

определение приоритетных направлений деятельности общества, в том числе

утверждение годовых бизнес-планов общества;

2)

созыв годового и внеочередного общих собраний акционеров;

3)

утверждение повестки дня общего собрания акционеров;

4)

определение даты составления списка лиц, имеющих право на участие в общем собрании

акционеров, и другие вопросы, отнесенные к компетенции совета директоров

связанные с подготовкой и проведением общего собрания акционеров;

5)

предварительное утверждение годовых отчетов общества;

6)

образование исполнительных органов общества и досрочное прекращение их

полномочий;

7)

досрочное прекращение договора с единоличным исполнительным органом общества

(генеральным директором) и членами коллегиального исполнительного органа

общества (правления);

8)

образование временного единоличного исполнительного органа общества

(генерального директора) с созывом внеочередного общего собрания акционеров для

решения вопроса о досрочном прекращении полномочий управляющей организации

(управляющего) или вопросов о досрочном прекращении полномочий управляющей организации

(управляющего) и передаче полномочий единоличного исполнительного органа

общества (генерального директора) другой управляющей организации

(управляющему), в случае, когда управляющая организация (управляющий) не может

исполнять свои обязанности;

9)

утверждение условий договора о передаче полномочий единоличного исполнительного

органа общества (генерального директора) коммерческой организации (управляющей

организации) или индивидуальному предпринимателю (управляющему);

10)

увеличение уставного капитала общества путем размещения дополнительных акций в

пределах количества и категорий (типов) объявленных акций за счет имущества

общества, когда размещение дополнительных акций осуществляется посредством

распределения их среди акционеров;

11)

увеличение уставного капитала общества путем размещения дополнительных

обыкновенных акций в пределах количества объявленных акций этой категории

(типа) посредством открытой подписки в количестве, составляющем 25 и менее

процентов ранее размещенных обыкновенных акций общества;

12)

увеличение уставного капитала общества путем размещения дополнительных

привилегированных акций в пределах количества объявленных акций этой категории

(типа) посредством открытой подписки;

13)

размещение посредством открытой подписки конвертируемых в обыкновенные акции

эмиссионных ценных бумаг, которые могут быть конвертированы в обыкновенные

акции, в количестве 25 процентов и менее ранее размещенных обыкновенных акций;

14)

размещение облигаций, конвертируемых в привилегированные акции, и иных эмиссионных

ценных бумаг, конвертируемых в привилегированные акции посредством открытой

подписки;

15)

размещение облигаций, не конвертируемых в акции, и иных эмиссионных ценных

бумаг, не конвертируемых в акции;

16)

утверждение решения о выпуске ценных бумаг, проспекта эмиссии ценных бумаг,

отчета об итогах выпуска ценных бумаг, внесение в них изменений и дополнений;

17)

определение цены (денежной оценки) имущества, цены размещения и выкупа

эмиссионных ценных бумаг;

18)

приобретение размещенных обществом акций;

19)

приобретение размещенных обществом облигаций и иных ценных бумаг в случаях;

20)

утверждение отчета об итогах приобретения акций;

21)

рекомендации общему собранию акционеров по размеру выплачиваемых членам

ревизионной комиссии общества вознаграждений и компенсаций;

22)

определение размера оплаты услуг аудитора;

23)

рекомендации общему собранию акционеров по размеру дивиденда по акциям и

порядку его выплаты;

24)

рекомендации общему собранию акционеров по порядку распределения прибыли и

убытков общества по результатам финансового года;

25)

принятие решений о создании, размере, порядке формирования и использовании

фондов общества;

26)

утверждение внутренних документов общества, за исключением внутренних

документов, регулирующих деятельность органов общества, утверждаемых решением

общего собрания акционеров общества, внесение в эти документы изменений и

дополнений;

27)

создание и ликвидация филиалов, открытие и ликвидация представительств

общества, утверждение положений о филиалах и представительствах, внесение в них

изменений и дополнений, назначение руководителей филиалов и представительств и

прекращение их полномочий;

28)

внесение в устав общества изменений, связанных с созданием филиалов, открытием

представительств общества и их ликвидацией;

29)

принятие решений об одобрении сделок, связанных с приобретением, отчуждением

или возможностью отчуждения обществом прямо или косвенно имущества, стоимость

которого составляет от 10 до 50 процентов балансовой стоимости активов

общества, определенной по данным его бухгалтерской отчетности на последнюю

отчетную дату, за исключением сделок, совершаемых в процессе обычной

хозяйственной деятельности общества, сделок, связанных с размещением

посредством подписки (реализацией) обыкновенных акций общества, и сделок,

связанных с размещением эмиссионных ценных бумаг, конвертируемых в обыкновенные

акции общества;

30)

принятие решений об одобрении сделок, в совершении которых имеется

заинтересованность;

31)

принятие решений об одобрении сделок, связанных с передачей недвижимого и

иного имущества в аренду и использованием арендуемого имущества и в совершении

которых имеется заинтересованность, в случае, если величина арендной платы не

превышает 2 процентов балансовой стоимости активов общества по данным его

бухгалтерской отчетности на последнюю отчетную дату;

32)

принятие решений об одобрении сделок, связанных с приобретением,

отчуждением и возможностью отчуждения акций (паев, долей в уставном капитале)

других коммерческих организаций;

33)

принятие решений о приобретении и переоформлении лицензий;

34)

принятие решений об участии в коммерческих и некоммерческих организациях;

35)

определение позиции общества (представителей общества) при голосовании на общем

собрании акционеров (участников) и заседании совета директоров дочерних обществ

по вопросу ликвидации и реорганизации обществ;

36)

утверждение регистратора общества и условий договора с ним, а также расторжение

договора с ним;

37)

принятие решения об уменьшении размера вознаграждения единоличному

исполнительному органу общества (генеральному директору), управляющей

организации, управляющему, членам коллегиального исполнительного органа

общества (правления) в случаях неисполнения или ненадлежащего исполнения

обществом обязанности по выплате объявленных дивидендов по акциям общества;

38)

утверждение процедур внутреннего контроля за финансово-хозяйственной

деятельностью общества и управления рисками;

39)

урегулирование корпоративных конфликтов по вопросам, относящимся к компетенции

совета директоров общества;

40)

принятие во всякое время решения о проверке финансово-хозяйственной

деятельности общества;

41)принятие

решений об отчуждении размещенных акций общества, находящихся в распоряжении

общества;

42)

определение перечня дополнительных документов, обязательных для хранения в

обществе;

43) иные вопросы,

предусмотренные Федеральным законом "Об акционерных обществах" и

уставом.

Руководство текущей

деятельностью общества осуществляется единоличным исполнительным органом

общества (генеральным директором, управляющей организацией, управляющим) и

коллегиальным исполнительным органом (правлением). Исполнительные органы

подотчетны совету директоров общества и общему собранию акционеров.

Лицо, осуществляющее

функции единоличного исполнительного органа общества (генерального директора),

осуществляет также функции председателя правления.

К компетенции

исполнительных органов общества относятся все вопросы руководства текущей

деятельностью общества, за исключением вопросов, отнесенных к компетенции

общего собрания акционеров и совета директоров общества. Исполнительные органы организуют

выполнение решений общего собрания акционеров и совета директоров общества.

Единоличный исполнительный орган общества

(генеральный директор):

1) без доверенности

действует от имени общества, в том числе представляет его интересы;

2) совершает сделки,

связанные с приобретением обществом имущества, стоимость которого составляет до

5 процентов балансовой стоимости активов общества, определенной по данным его

бухгалтерской отчетности на последнюю отчетную дату;

3) совершает сделки,

связанные с отчуждением или возможностью отчуждения обществом прямо или

косвенно имущества (за исключением недвижимого), стоимость которого составляет

до 5 процентов балансовой стоимости активов общества, определенной по данным

его бухгалтерской отчетности на последнюю отчетную дату;

4) совершает сделки,

совершаемые в процессе обычной хозяйственной деятельности общества;

5) утверждает штаты;

6) издает приказы и дает

указания, обязательные для исполнения всеми работниками общества;

7) совершает урегулирование

корпоративных конфликтов по вопросам, относящимся к компетенции единоличного

исполнительного органа общества (генерального директора).

К компетенции

коллегиального исполнительного органа общества (правления) относятся следующие

вопросы:

1) предварительное

определение приоритетных направлений деятельности общества для

представления на утверждение совету директоров общества;

2) организация работы по

реализации приоритетных направлений деятельности общества, утвержденных советом

директоров общества;

3) утверждение текущих

планов производственно-хозяйственной деятельности общества и организация работы

по их реализации;

4) организация работы по

совершенствованию структуры общества и оптимизации его финансово-хозяйственной

деятельности;

5) принятие решений об

одобрении сделок, связанных с отчуждением или возможностью отчуждения обществом

прямо или косвенно недвижимого имущества, стоимость которого составляет от 5 до

10 процентов балансовой стоимости активов общества, определенной по данным его

бухгалтерской отчетности на последнюю отчетную дату;

6) принятие решений об

одобрении сделок, связанных с отчуждением или возможностью отчуждения обществом

прямо или косвенно недвижимого имущества, стоимость которого составляет до 10

процентов балансовой стоимости активов общества, определенной по данным его

бухгалтерской отчетности на последнюю отчетную дату, с последующим

незамедлительным уведомлением о такой сделке совета директоров общества;

7) принятие решений об

одобрении сделок, связанных с приобретением, отчуждением или возможностью

отчуждения обществом прямо или косвенно недвижимого имущества, совершаемых в

процессе обычной хозяйственной деятельности общества, стоимость которого

составляет 5 и более процентов балансовой стоимости активов общества, определенной

по данным его бухгалтерской отчетности на последнюю отчетную дату;

8) принятие решений об

одобрении сделок, связанных с получением обществом кредитов, совершаемых в

процессе обычной хозяйственной деятельности общества, на сумму 5 и более

процентов балансовой стоимости активов общества, определенной по данным его

бухгалтерской отчетности на последнюю отчетную дату;

9) утверждение внутренних

документов общества по вопросам, отнесенным к компетенции исполнительных

органов общества;

10) принятие решений о

назначении руководителей филиалов и представительств обществ;

11) принятие решений по

вопросам повестки дня общих собраний акционеров (высших органов управления)

дочерних обществ, единственным акционером (участником) которых является

общество, кроме случаев, когда принятие таких решений относится к компетенции

совета директоров общества;

12) выдвижение кандидатур

генерального директора, управляющей организации, управляющего, членов

правления, членов совета директоров;

13) утверждение правил

внутреннего трудового распорядка;

14) урегулирование

корпоративных конфликтов по вопросам, относящимся к компетенции коллегиального

исполнительного органа общества (правления).

2.3. ПРОВЕДЕНИЕ УПРАВЛЕНЧЕСКОГО

ОБСЛЕДОВАНИЯ

Данные маркетингового

исследования показывают, что сегодняшняя конъюнктура и перспектива рынка

топлива таковы, перед российской нефтяной промышленностью развернут целый веер

сценариев дальнейшей динамики – от свертывания масштабов деятельности и

поддержания ее на грани жизнеспособности (со снижением добычи до 350 млн. тонн

в год) до бурной экспансии на внешние рынки (с ростом добычи до 600 млн. тонн).

Россия способна либо увеличить мировой экспорт на 10% и начать реально влиять

на глобальный рынок нефти, либо потерять не только перспективу, но и уже имеющиеся

рынки. Несложный анализ показывает, что реализация того или иного варианта

развития зависит от решений достаточно ограниченного круга вопросов

государственного уровня – в области налогов, курсовой политики и строительства

трубопроводов.

Конечно, сами по себе эти

вопросы не так уж и просты, а их решение потребует серьезной работы. Проблема

не в этом, ведь, в конечном счете, правительство обязано преодолевать

сложности. Гораздо хуже то, что подобные стратегические постановки даже не

делаются. А это дезориентирует компании, что, в конечном счете, ослабляет

конкурентоспособность российских нефтяников на глобальных рынках, усиливает

риск прямых потерь для бюджета, ведет к оттоку капитала из страны.

Чрезвычайно

неприятным является то обстоятельство, что при определенных предпосылках,

обусловленных пассивностью государства – отказе от строительства новых

трубопроводов, продолжении политики укрепления рубля и консервировании налогов

для отрасли на высоком уровне – нефтяникам станет выгодно сворачивать добычу, снижать

инвестиции до минимально необходимого уровня, а всю прибыль выводить из

бизнеса. Это прямой путь к декапитализации отрасли и он, к сожалению, вполне

вероятен.

Отсюда

вытекает настоятельная потребность нового взгляда на развитие отрасли – не

замкнутого на ее внутренние интересы и специфику (что превалирует в

Энергетической стратегии правительства), а встроенного в более общий контекст.

Это предполагает:

- выработку концепции

развития системы нефтепроводов, строительства новых веток, новых подходов к

финансированию проектов в этой области;

- уменьшения сроков

согласования и прочих бюрократических процедур, связанных с началом

строительства нефтепроводов;

- увязки тарифной

политики в области естественных монополий со стратегией развития отрасли;

- согласования курсовой

политики с налогообложением отрасли, недопущения чрезмерных потерь компаний,

ведущих к недофинансированию проектов.

По объему нефтедобычи

СССР занимал первое место в мире, достигнув максимума в 569,5 млн. тонн в 1987 г. После этого в нефтедобычи

наметился спад, а с началом экономических преобразований и резкое падение,

ежегодные темпы которого иногда превышали 10%. Минимум добычи (303 млн. тонн)

был достигнут в 1995 г.,

после чего вплоть до 1999 г.

добыча оставалась постоянной примерно на уровне 305 млн. тонн в год. Рассмотрим

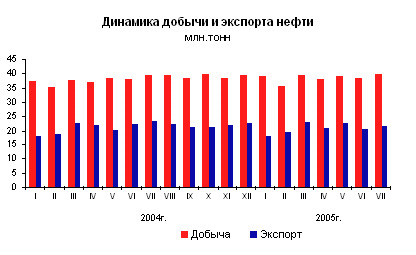

динамику добычи и экспорта нефти в 2004 – 2005гг. (Рис. 2.1).

Рис. 2.1. Динамика добычи и

экспорта нефти

Удельный вес экспорта нефти в общем объеме российского экспорта в

январе-июле 2005г. составил 33,5%, в экспорте топливно-энергетических товаров -

53,6% (в январе-июле 2004г., соответственно, 31,6% и 55,1%).

С учетом сохраняющейся

благоприятной конъюнктуры на мировых рынках энергоносителей, возросшей

налоговой нагрузки на нефтяную отрасль и резкого роста добычи нефти,

направляемой преимущественно (более 65% от объема производства) на экспорт,

особую актуальность приобретает оценка перспектив развития нефтяной отрасли

России. Однако по имеющимся в распоряжении официальным документам нельзя

сделать однозначного вывода о планах правительства в области нефтедобычи.

Летом 2003 г Семен Кукес.,

основываясь на перспективных планах развития российских компаний, составил свой

прогноз нефтедобычи в России на среднесрочную перспективу (Рис. 2.2).

Рис. 2.2. Прогноз добычи нефти до 2012 г. Источник: доклад Семена Кукеса

"Прогноз добычи и распределения нефти в России".

Прогноз основывался на

довольно консервативных предпосылках: низкой цене на нефть (16-18 долл. за

баррель сорта Brent) и замедлении темпов роста добычи нефти до 4% в 2005-2008 гг., и далее

до 1% в 2012 г.

При этом увеличение добычи нефти до 574 млн т. в 2012 г. планируется достичь

лишь на разрабатываемых в данный момент месторождениях. Ввод в действие новых

месторождений должен скорректировать представленный прогноз в сторону

увеличения добычи.

В случае

сохранения благоприятных внутренних и мировых цен на нефть, а также стабильных

макроэкономических параметров в России, прогнозируемый уровень добычи нефти в

России может составить в 2015-2020 годах 400 и более млн. тонн. Более

значительное увеличение добычи нефти возможно, но маловероятно, поскольку в

нефтяной промышленности происходит значительное качественное ухудшение сырьевой

базы, а ожидать сохранения на все предстоящие 20 лет весьма благоприятной для

России конъюнктуры мировых цен нереально. Россия должна переходить от экспорта

сырой нефти к экспорту нефтепродуктов. Необходимо увеличивать производство

нефтепродуктов на российских нефтеперерабатывающих заводах и увеличивать долю

их экспорта. Кроме того, предполагается увеличить глубину переработки нефти. В

настоящее время размер этого показателя составляет 71 процент. Предполагается,

что к 2010-2015 гг. он будет доведен до уровня 75 процентов за счет

модернизации нефтеперерабатывающих заводов, а к 2020 г - до 85 процентов.

Нефтяной рынок в

современных условиях находится на достаточно благоприятных позициях, исследования

показывают, что ожидается постоянный рост добычи нефти в ближайшие 10 лет, из

этого следует, что ОАО «НК «РОСНЕФТЬ» - САХАЛИНМОРНЕФТЕГАЗ» будет развиваться с

положительной динамикой.

Ценовая политика

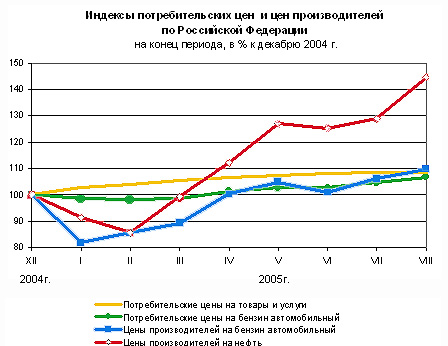

предприятия напрямую зависит от мировых цен на нефть. На рис. 2.3. представлены

индексы цен на нефть по сравнению с другими товарами.

Рис. 2.3. Индексы потребительских цен и цен производителей по РФ

Рис. 2.3. Индексы потребительских цен и цен производителей по РФ

Согласно Рис. 2.3.

индексы цен производителей нефти самые высокие по сравнению с другими товарами.

В августе индекс потребительских цен на бензин автомобильный составил 102,2%

(за период с начала года - 106,7%), индекс цен производителей - 103,4%

(109,7%).

При формировании

бизнес-плана предприятия закладываются цены реализации товаров, работ, услуг,

на сновании которых планируется деятельность эмитента.

Значительными рисками,

связанными с возможным изменением цен являются:

- на внутреннем рынке - в

одном временном периоде значительное увеличение стоимости покупки

нефтепродуктов у сторонних предприятий и резкое падение цен

реализации на нефтепродукты на внутреннем рынке, что может привести

к выпадению уже приобретенных нефтепродуктов из оборота

эмитента.

- на внешнем рынке -

резкое падение котировок на нефть, в результате которых эмитент не получит

значительную долю прибыли.

Основные направления

развития ОАО «НК»Роснефть»-Сахалинморнефтегаз» в 2005 году представлены в табл.

2.11.

Таблица 2.11.

Выполнение бизнес-плана по основным

направлениям работы:

|

1.

Производство

|

|

|

|

1.1. Добыча нефти

|

тыс.тн

|

1 960

|

|

1.2. Добыча газа

|

тыс.м3

|

1 470

|

|

1.3. Поставка нефти

|

тыс.тн

|

1 920

|

|

1.4. Поставка газа

|

тыс.м3

|

1 137

|

|

1.5. Проходка

|

м

|

21 993

|

|

2. Экономика

|

|

|

|

2.1. Эксплуатационные

затраты

на добычу 1 тн нефти

|

руб/тн

|

1 226

|

|

2.2. Эксплуатационные

затраты

на добычу 1 тыс.м3 газа

|

руб/т.м3

|

222

|

|

2.3. Экономический эффект

от внедрения

мероприятий Программы

повышения эффективности

деятельности Общества

|

млн.руб.

|

263

|

|

2.4. Освоение капитальных

вложений

|

млн.руб.

|

1 735

|

|

2.5. Снижение запасов

ТМЦ

|

млн.руб.

|

100

|

|

2.6. Снижение дебиторской

задолженности

до уровня

|

млн.руб.

|

535

|

|

2.7. Снижение кредиторской

задолженности

до уровня

|

млн.руб.

|

654

|

Открытое акционерное общество «НК «Роснефть» -

Сахалинморнефтегаз» учреждено в соответствии с Указами Президента Российской

Федерации от 17 ноября 1992 года № 1403 “Об особенностях приватизации и

преобразования в акционерные общества государственных предприятий,

производственных и научно-производственных объединений нефтяной,

нефтеперерабатывающей промышленности и нефтепродуктообеспечения”, от 1 июля

1992 года № 721 “Об организационных мерах по преобразованию государственных

предприятий, добровольных объединений государственных предприятий в акционерные

общества”, зарегистрировано Постановлением мэра г. Охи от 24.03.94г., с номером

№ 172 и зарегистрировано отделом регистрационной деятельности администрации г.

Южно-Сахалинска от 23.12.99г. с номером 2304 в связи с изменением места

нахождения юридического лица. На основании Постановления Правительства РФ № 971

от 29.09.1995г. 38% акций общества было внесено в уставный капитал ОАО «НК «Роснефть».

ОАО «НК

«Роснефть»-Сахалинморнефтегаз» – крупнейшая нефтегазодобывающая компания

Дальнего Востока РФ. С 1928 года предприятие ведет поиск, разведку и

эксплуатацию нефтегазовых месторождений на Севере Сахалинской области. За это

время компания добыла более ста миллионов тонн нефти. В настоящее время

компания ежегодно добывает на суше и Шельфе о. Сахалин более 1,8 миллионов тонн

нефти и более 1,5 миллиардов кубометров газа.

В 1998 году ОАО «НК

«Роснефть»-Сахалинморнефтегаз» ввело в эксплуатацию первую очередь

расположенного в заливе Чихаева (Хабаровский край) нефтеотгрузочного терминала

проектной мощностью 10 миллионов тонн нефти в год. Это позволило значительно

увеличить объем экспортируемой нефти, который прежде был ограничен периодом

летней навигации.

ОАО «НК

«Роснефть»-Сахалинморнефтегаз» построило и эксплуатирует нефтегазопроводы

Оха-Комсомольск-на-Амуре, снабжая экологически чистым топливом промышленно

развитые районы Хабаровского края.

В середине 70-х годов ОАО

«НК «Роснефть»-Сахалинморнефтегаз», используя собственные плавучие буровые

установки, открыло на Сахалинском шельфе несколько крупнейших месторождений

углеводородов. В настоящее время идет реализация двух первых проектов добычи

нефти и газа на шельфе Сахалина. Общая сумма инвестиций по ним превысит 25

миллиардов долларов США. ОАО «НК «Роснефть»-Сахалинморнефтегаз» имеет 11,5%

долевого участия в проекте «Сахалин-1» (совместно с российской компанией

«РН-Астра», американской «ExxonMobil», японской SODECO и индийской ONGC «Videsh

Limited»), ведет успешные переговоры о вхождении в состав международных

консорциумов по выполнению других сахалинских проектов.

Еще до начала добычи

нефти и газа по проектам «Сахалин»-1,3,4,5 нефтяники ОАО «НК

«Роснефть»-Сахалинморнефтегаз», опередив другие российские и иностранные

компании, получили первую промышленную нефть с континентального шельфа

Сахалина. Нефть была получена 7 августа 1998 года в результате бурения

уникальной наклонно-направленной скважины глубиной 5,589 метров на

месторождении «Одопту-море (Северный купол)». В настоящее время на этом

месторождении ведется промышленная добыча нефти, продолжается бурение подобных

скважин.

Объем добычи и реализации

товарной нефти и газа ОАО «НК «Роснефть»-Сахалинморнефтегаз» составляет около

0,5 % по нефти и около 0,3 % по газу от общего объема, добываемого и

реализуемого количества нефти и газа добывающими предприятиями Российской

Федерации.

В 2004 г. все ресурсы нефти

продавались ОАО «НК «Роснефть», основная часть которых поставлялась на экспорт

через РНН Де-Кастри.

Ресурсы товарного газа,

добываемого акционерным обществом, реализованы в 2004 году ОАО «НК «Роснефть»

по договору купли-продажи газа и поставлены потребителям по договору-комиссии.

Потребителями товарного газа являются энергетические предприятия, коммунально-бытовые

и промышленные организации Северного Сахалина и Хабаровского края

(Комсомольский-на-Амуре, Солнечный, Амурский, Ульчский, Николаевский-на-Амуре

районы).

ОАО «НК «Роснефть» -

Сахалинморнефтегаз» обеспечивает нефтепродуктами предприятия, участвующие в

шельфовых проектах, в том числе в проекте «Сахалин-1». Объем реализации

нефтепродуктов данным предприятиям составил 36 949 тн, что составляет 65 %

от общего объема реализации нефтепродуктов 2004 года.

В процессе проведения

обследования были выявлены основные факторы, влияющие на деятельность

предприятия.

Деятельность Общества

подвержена влиянию ряда факторов риска, среди которых выделяются следующие:

1. Отраслевые риски.

К отраслевым рискам

относится влияние мировых цен на нефть. Существуют систематические риски,

определяемые состоянием рынка в целом и возможными изменениями

макроэкономического характера (инфляция, экономический спад,

военно-политические конфликты, нестабильность внутренней политической ситуации,

стихийные бедствия и др.) Такие факторы объективно увеличивают степень всех

возможных риск.

2. Факторы риска,

связанные с производственной деятельностью общества:

1) Возможные аварии при проведении буровых работ, наступившие

в результате: потери контроля над скважиной (аварийного фонтанирования);

прихвата колонны труб;

- поглощения бурового

раствора при сооружении скважины вследствие непредвиденных геологических

условий;

- гибель машин и

механизмов в результате ошибок проектирования, энергетических перегрузок,

пожаров, гидравлических ударов в аппаратах, действующих с помощью пара или

жидкости, взрыва паровых котлов, двигателей внутреннего сгорания, других

источников энергии, непредвиденного воздействия низких или высоких температур.

2) Возможные аварии при

добыче и транспортировке нефти и газа, наступившие в результате:

- газонефтеводопроявления

при эксплуатации, ремонте и освоении скважин;

- самопроизвольного

возгорания скважины;

- взрыв

эксплуатационной скважины;

- коррозии или

механического повреждения магистральных и внутрипромысловых нефтегазопроводов;

- нарушений

требований эксплуатации скважин и трубопроводов, связанных с ошибками

обслуживающего персонала.

3) Возможные

экологические аварии, связанные с разливами нефти, наступившие в результате:

- аварийного

фонтанирования при бурении скважин;

- аварийного выброса

при ремонте и эксплуатации действующих скважин;

- коррозии или

механического повреждения магистральных и внутрипромысловых нефтепроводов.

4) Пожары и взрывы при

эксплуатации технологического оборудования.

5) Аварии, пожары и взрывы, связанные с природными явлениями

(землетрясения, оползни, тайфуны, ураганы, наводнения и т.д.).

3. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ОАО «НК «РОСНЕФТЬ» -

САХАЛИНМОРНЕФТЕГАЗ»

3.1. ОЦЕНКА ФИНАНСОВОЙ

УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ НА ОСНОВЕ АНАЛИЗА СООТНОШЕНИЯ СОБСТВЕННОГО И ЗАЁМНОГО

КАПИТАЛА

Финансовое состояние предприятий (ФСП), его устойчивость во многом

зависят от оптимальности структуры источников капитала (соотношения собственных

и заемных средств) и от оптимальности структуры активов предприятия, в первую

очередь - от соотношения основных и оборотных средств, а также от

уравновешенности отдельных видов активов и пассивов предприятия [3, с. 150-163].

Поэтому вначале

необходимо проанализировать структуру источников капитала предприятия и

оценить степень финансовой устойчивости и финансового риска. С

этой целью рассчитывают следующие показатели:

• коэффициент

финансовой автономии (или независимости) — удельный вес собственного

капитала в общей валюте баланса;

• коэффициент

финансовой зависимости — доля заемного капитала в общей валюте баланса;

• коэффициент текущей

задолженности — отношение краткосрочных финансовых обязательств к общей

валюте баланса;

• коэффициент

долгосрочной финансовой независимости (коэффициент финансовой

устойчивости) — отношение собственного и долгосрочного заемного капитала к

общей валюте баланса;

• коэффициент покрытия

долгов собственным капиталом (коэффициент платежеспособности) — отношение

собственного капитала к заемному;

• коэффициент

финансового левериджа (рычага) — отношение заемного капитала к

собственному.

Чем выше уровень первого,

четвертого и пятого показателей и чем ниже уровень второго, третьего и шестого

показателей, тем устойчивее ФСП.

По данным исследуемого

предприятия (табл. 3.1.) доля собственного капитала имеет тенденцию к

понижению. За отчетный период она снизилась на 27 %, так как темпы прироста

собственного капитала ниже темпов прироста заемного капитала. Плечо финансового

рычага уменьшилось на 66 процентных пунктов. Это свидетельствует о том, что

финансовая зависимость предприятия от внешних инвесторов значительно снизилась

[7, с. 50-71].

Изменения, которые

произошли в структуре капитала, с позиций инвесторов и предприятия могут быть

оценены по-разному. Для банков и прочих кредиторов предпочтительной является

ситуация, когда доля собственного капитала, у клиентов более высокая - это исключает

финансовый риск. Предприятия же, как правило, заинтересованы в привлечении

заемных средств по двум причинам:

• проценты по

обслуживанию заемного капитала рассматриваются как расходы и не включаются в

налогооблагаемую прибыль;

• расходы на

выплату процентов обычно ниже прибыли, полученной от использования заемных

средств в обороте предприятия, в результате чего повышается рентабельность

собственного капитала.

Таблица 3.1.

Структура пассивов (обязательств) ОАО «НК «Роснефть» - Сахалинморнефтегаз»

|

Показатель

|

Уровень показателя

|

Изменение

|

|

на начало периода

|

на конец периода

|

|

Удельный вес собственного капитала в общей валюте баланса

(коэффициент финансовой автономии предприятия)

|

0,48

|

0,22

|

-0,27

|

|

Удельный вес заемного капитала (коэффициент финансовой зависимости)

|

0,52

|

0,78

|

0,27

|

|

Коэффициент текущей задолженности

|

0,07

|

0,65

|

0,58

|

|

Коэффициент долгосрочной финансовой независимости

|

0,93

|

0,35

|

-0,58

|

|

Коэффициент покрытия долгов собственным капиталом

|

1,06

|

3,60

|

2,54

|

|

Коэффициент финансового левериджа (плечо финансового рычага)

|

0,94

|

0,28

|

-0,66

|

В рыночной экономике

большая и все увеличивающаяся доля собственного капитала вовсе не означает

улучшения положения предприятия, возможности быстрого реагирования на изменение

делового климата. Напротив, использование заемных средств свидетельствует о

гибкости предприятия, его способности находить кредиты и возвращать их, т.е. о

доверии к нему в деловом мире [1, с. 251].

Наиболее обобщающим из

рассмотренных показателей является коэффициент финансового левериджа; все остальные

показатели в той или иной мере определяют его величину.

Нормативов

соотношения заемных и собственных средств практически не существует. Они не могут

быть одинаковыми для разных отраслей и предприятий.

Доля собственного

и заемного капитала в формировании активов предприятия и уровень финансового

левериджа зависят от отраслевых особенностей предприятия [9, с. 146].

В тех

отраслях, где медленно оборачивается капитал и высока доля долгосрочных активов,

коэффициент финансового левериджа не должен быть высоким. В других отраслях, где

капитал оборачивается быстро и доля основного капитала мала, он может быть

значительно выше.

Для определения

нормативного значения коэффициентов финансовой автономии, финансовой

зависимости и финансового левериджа необходимо исходить из фактически

сложившейся структуры активов предприятия и общепринятых подходов к их

финансированию (табл. 3.2.)

Таблица 3.2.

Сложившаяся общепринятая структура активов

|

Вид

актива

|

Удельный

вес на конец года, %

|

Источники

их финансирования при умеренной финансовой политике

|

|

Внеоборотные

активы

|

60

|

20 - 25%

— долгосрочные кредиты и займы

|

|

75 - 80%

— собственный капитал

|

|

Оборотные

активы

|

40

|

50% —

собственный капитал

|

|

50% —

краткосрочные обязательства

|

Определим нормативные

значения коэффициентов:

а) финансовой

независимости

Кф.н. = 60 *

0,75 + 40 * 0,5 = 65%;

б) финансовой зависимости

Кф.з. = 60 *

0,25 + 40 * 0,5 = 35%;

в) финансового левериджа

Кф.л. = 35/65

= 0,54.

Сравнив фактический

уровень коэффициента финансового левериджа с нормативным, можно сделать

заключение о степени финансового риска.

На анализируемом

предприятии фактический уровень данного коэффициента не совпадает с

нормативным его значением. Следовательно, предприятие проводит не однородную

финансовую политику [8. c. 251-253].

Фактический уровень

коэффициента финансового левериджа на начало периода оказался намного выше

нормативного, кредиторы могут сделать вывод о высокой степени финансового

риска.

Фактический уровень

данного коэффициента оказался ниже нормативного на конец отчётного периода, это

свидетельство того, что предприятие проводит консервативную финансовую

политику.

Важными показателями,

характеризующими структуру капитала и определяющими устойчивость предприятия,

являются сумма чистых активов и их доля в общей валюте баланса.

Величина чистых активов (реальная величина

собственного капитала) показывает, что останется собственникам предприятия

после погашения всех обязательств в случае ликвидации предприятия. Согласно

принятому порядку оценки стоимости чистых активов акционерных обществ, утвержденному

приказом МФ и ФКЦБ России, под стоимостью чистых активов понимается величина,

определяемая путем вычитания из суммы активов, принимаемых к расчету, суммы

его пассивов, принимаемых к расчету (табл. 3.3.).

Таблица 3.3.

Величина чистых активов ОАО «НК «Роснефть» -

Сахалинморнефтегаз» (согласно ежеквартальному отчёту)

|

Стоимость чистых активов

эмитента, тыс. руб.

|

2002 г.

|

2003 г.

|

2004 г.

|

1 квартал 2005 г.

|

|

6 323 975

|

7 512 706

|

7 948 013

|

8 098 968

|

При этом следует

принимать во внимание, что величина чистых активов является довольно условной,

поскольку рассчитана по данным не ликвидационного, а бухгалтерского баланса, в

котором активы отражаются не по рыночным, а по учетным ценам. Тем не менее,

величина их должна быть больше уставного капитала.

Если чистые

активы меньше величины уставного капитала, акционерное общество обязано уменьшить

свой уставный капитал до величины его чистых активов, а если чистые активы

менее установленного минимального размера уставного капитала, то в соответствии

е действующими законодательными актами общество обязано принять решение о

самоликвидации. При неблагоприятном соотношении чистых активов и уставного

капитала усилия должны быть направлены на увеличение прибыли и рентабельности,

погашение задолженности учредителей по взносам в уставный капитал и др. [9, с.

289-292].

3.2. ОЦЕНКА ПЛАТЁЖЕСПОСОБНОСТИ НА

ОСНОВЕ ПОКАЗАТЕЛЕЙ ЛИКВИДНОСТИ ПРЕДПРИЯТИЯ

Одним из показателей,

характеризующих финансовое положение предприятия, является его платежеспособность,

т.е. возможность своевременно погашать свои платежные обязательства наличными

денежными ресурсами.

Оценка платежеспособности