Содержание

1.

Структура розничной цены, экономическое содержание ее составных элементов.

Механика формирования свободных цен на товары народного потребления. 3

2.

Основные средства торговли, их классификация и источники образования. 14

Задача

1. 17

Задача

2. 18

Список

литературы.. 20

1.

Структура розничной цены, экономическое содержание ее составных элементов.

Механика формирования свободных цен на товары народного потребления

Розничная

цена – это цена, по которой товары продаются населению, а также предприятиям и

организациям при закупке товаров через розничную торговую сеть. Розничная цена

включает в себя себестоимость продукции, прибыль, акциз, налог на добавленную

стоимость и торговую надбавку. Состав и соотношения между основными элементами

розничной цены составляют её структуру.

Себестоимость

продукции – это затраты предприятий на производство и реализацию продукции. Для

определения цены составляется калькуляция себестоимости, которая представляет

собой ведомость, где отражены затраты на производство и реализацию единицы

продукции. В калькуляцию себестоимости включены: сырьё и материалы, заработная

плата производственных рабочих, цехового и управленческого персонала,

амортизационные отчисления на полное восстановление оборудования, зданий,

помещений, расходы по их содержанию, страховые взносы (в пенсионный фонд, фонд

занятости, на социальное страхование, обязательное медицинское обслуживание),

проценты за пользование банковским кредитом, расходы на подготовку и

переподготовку кадров, на рекламу, представительные расходы, плата за аренду,

затраты на упаковку, хранение, транспортные расходы. Калькуляция себестоимости

в условиях рынка связана с установлением нижнего предела, до которого может

быть снижена цена в случае падения спроса на продукцию предприятия или с целью

завоевать определённый рынок.[1]

Прибыль.

Кроме себестоимости, розничная цена включает прибыль, которая необходима для

обеспечения расширенного воспроизводства. В настоящее время нормативы прибыли

(рентабельности) при определении цены в большинстве случаев не установлены.

Акциз

– это разновидность косвенных налогов на товары и услуги предприятий,

включаемых в цену или тариф. Это, как правило, товары, уровень потребления

которых мало эластичен по отношению к изменению цен, либо специфические товары

(алкогольные, табачные). Перечень подакцизных товаров постоянно меняется. В

настоящее время акцизами облагается спирт, водка, ликероналивочные изделия,

шампанское, вино и другие алкогольные напитки; пиво, табачные изделия;

ювелирные изделия, автомобильный бензин, легковые автомобили. Ставки акцизов

подакцизным товарам (кроме минерального сырья) устанавливаются Федеральным

законом «Об акцизах». По отечественным товарам они дифференцированы в пределах

от 5% до 90%. Наиболее высокие ставки акцизов установлены на спирт.

Налог

на добавленную стоимость (НДС) представляет собой форму изъятия в бюджет части

добавленной стоимости, создаваемой на всех стадиях производства и реализации

товаров (работ, услуг). Добавленной стоимостью является разница между

стоимостью материальных услуг, отнесённых на себестоимость и издержки

обращения. НДС облагаются многие виды товаров и услуг. На товары, реализуемые

по регулируемым розничным ценам, применяются расчётные ставки налога на

добавленную стоимость 9,09% и 16,67%. Ставка налога в размере 9,09% установлена

на производственные товары, а 16,67% на непродовольственные товары. НДС на

импортные товары рассчитывается с учётом таможенной стоимости, таможенной

пошлины акцизов.

В

соответствии с международной практикой в России применяется шесть методов

определения таможенной стоимости товаров:

1.

По цене сделки с ввозимыми товарами. Используется он в

тех случаях, когда осуществляется акт продажи товаров; т. е. товар приобретает

коммерческую основу, и сделка имеет стоимостную оценку.

2.

По цене сделки с идентичными товарами. Под идентичными

понимаются товары, одинаковые во всех отношениях с оцениваемыми товарами (по

назначению, характеристике, качеству, стране происхождения, производителю и т.

д.).

3.

По цене сделки с однородными товарами – используются

однородные товары, под которыми понимаются товары, которые не являются одинаковыми

во всех отношениях, но имеют сходные характеристики.

Цена

сделки с идентичными и однородными товарами принимается в качестве основы для

определения таможенной стоимости.

4.

Метод сделки на основе вычитания стоимости. В этом

случае для определения таможенной стоимости из цены, по которой товар продаётся

на внутреннем рынке, вычитаются все расходы по реализации, транспортировке

товара, страхованию и т. д.

5.

На основе сложения стоимости – суммируются стоимость

материалов и иных издержек, понесённых изготовителем по производству оцениваемых

товаров, общие затраты, характерные для продажи в России товаров того же вида

из страны – экспортёра.

6.

Резервный метод определения таможенной стоимости

применяется, когда таможенная стоимость не может быть определена декларантом в

результате последовательного применения пяти указанных выше методов. В этом

случае таможенные страны предоставляют декларанту имеющуюся в их распоряжении

ценовую информацию, которая может быть использована только в качестве ориентира

для сравнения с заявленной ценой сделки.

Таможенные

пошлины призваны содействовать оптимизации структуры импорта, защищать

отечественное производство от иностранной конкуренции. Минимальная ставка

таможенной пошлины установлена в размере 5%, а максимальная – в размере 30%.

Акцизы

на импортные товары. Перечень подакцизных товаров идентичен перечню отечественных

товаров, однако максимальная ставка здесь значительно выше.

НДС

по импортным товарам рассчитывается следующим образом.

- по товарам,

облагаемым таможенными пошлинами и акцизами:

(С

+ П + А) * Н / 100

где

С – таможенная стоимость товара

П

– сумма таможенной пошлины

А

– сумма акциза

Н

– ставка НДС.

- по товарам,

не облагаемым акцизами и таможенными пошлинами:

С

* Н / 100.

Торговая

надбавка – наценка к отпускной цене (цене приобретения) товара; надбавки на

практике самостоятельно не функционируют, а включаются непосредственно в цену

товара в качестве одного из её элементов. Торговая надбавка применяется при

реализации товаров непосредственно населению. Её устанавливают сами предприятия

розничной торговли исходя из коньюктуры рынка в данном регионе. До недавнего

времени торговые надбавки могли регулироваться органами местного

самоуправления. Если по этому вопросу не было принято никакого решения, а

именно «отпустить» или регулировать торговые надбавки, то уровень торговой

надбавки должен был иметь предел не более 25%, в районах Крайнего Севера и

приравненных к ним – 45%.

В

настоящее время торговые надбавки регулируются органами исполнительной власти

субъектов Российской Федерации на лекарственные средства и изделия медицинского

назначения. Кроме того, могут регулироваться торговые надбавки на товары с

ограниченным сроком завоза в районы Крайнего Севера и приравненные к ним

местности, на продукты детского питания.

Торговые

надбавки устанавливаются в процентах к ценам приобретения товаров предприятиями

розничной торговли с налогом на добавленную стоимость. Все надбавки должны

регистрироваться предприятиями в соответствующих документах – в протоколах

согласования цен, надбавок, в реестрах различных цен и т. д. Торговые надбавки

являются последним элементом в структуре розничных цен, которые устанавливают

сами предприятия розничной торговли.[2]

Структура

и порядок расчёта свободных розничных цен на товары в различных звеньях

товародвижения немного отличаются друг от друга.

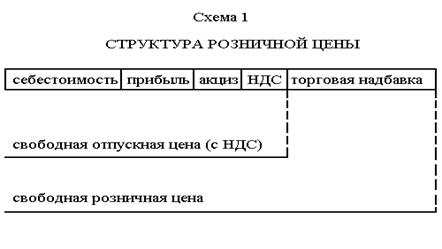

1.

Если товар от производителя поступает непосредственно

в розничную торговлю, то розничная цена будет складываться из свободной отпускной

цены (с НДС), по которой товар закупается у производителя и торговой надбавки.

Структура розничной цены в этом случае представлена на схеме 1.

2.

Если товар от производителя поступает в оптовую

торговлю или снабженческо-бытовое звено, а оттуда в розничную торговлю. В этом

случае розничное предприятие закупает товар по цене закупки (с НДС), делает к

этой цене торговую надбавку и определяет свободную розничную цену. Структура

свободной розничной цены в этом случае представлена на схеме 2.

Свободные

розничные цены могут изменяться в зависимости от коньюктуры рынка. При этом

розничные цены могут изменяться в зависимости от коньюктуры рынка. При этом

розничные цены снижаются за счёт средств торговли. Свободные розничные цены

фиксируются либо в реестре, либо в любом другом документе произвольной формы.

При этом в них указываются свободная отпускная цена, все надбавки и свободная

розничная цена. Свободные розничные цены на ярлыках товаров, ценниках

выставляемых в магазинах, обозначают розничные торговые предприятия,

обозначение цен непосредственно на изделиях, товарных и упаковочных ярлыках,

этикетках, в технических паспортах и т. д. необязательно.

Таможенная

стоимость – цена товара, для исчисления таможенной пошлины по ставке тарифа,

установленной в процентном отношении к цене.

Наиболее

сложной и острой проблемой в системе цен и ценообразования является

хроническое несоответствие розничных цен на продовольствие по отношению к

общественно необходимым затратам труда на производство и заготовку

сельскохозяйственной продукции.

Розничные

цены на продукты питания в среднем были вдвое ниже затрат на их производство в

70 - 80х годах.

Затраты

государства превышают розничные цены по хлебу ржаному в 1,2; молоку - в 1,8;

картофелю и овощам - 1,9; по колбасным изделиям - в 2,4; по маслу сливочному -

в 2,5; говядине - 3,1; баранине - в 3,4 раза. Нечто противоположное наблюдается

в соотношении стоимости и цен промышленных товаров.

Все эти несоответствия

порождают трудности в развитии общественного производства, что проявляется в

таких фактах, как дефицит продовольственных товаров, затоваривание

промышленными товарами.

Несоответствия,

своего рода перекосы в стоимости и ценах наблюдаются не только между

закупочными, розничными ценами на продовольственные и непродовольственные товары.

Они проявляются в перекосах в ценах между уровнем цен в рамках соответствующих

продовольственных товаров: говядина и птица, цельное молоко и молочные

продукты, а также внутри непродовольственных товаров: швейные и трикотажные

изделия. Трудности с насыщением рынка необходимыми товарами порождают дефицит,

а дефицит - спекуляцию.

Несоответствие

между закупочными и розничными ценами, как было сказано раньше, разрешается с

помощью дотация. Дотации в 1982

г. составляли 30% от реализованного в ценах налога с

оборота, теперь же они составляли 50%. Существовавшая тенденция сохранится,

потому, что дотация может поглотить весь налог с оборота, который является

одним из важнейших источников формирования бюджетных средств, идущих на

развитие народнохозяйственных нужд .общества. Вот почему такая система

розничных цен не только не имеет перспективы развития, но и пагубно влияет на

решение социально-экономических задач всего общества.

Необходимость

радикальной реформы розничных цен обусловлена и другими объективными факторами.

Розничные

цены на товары массового потребления призваны играть важную роль в социальной

политике государства. При социализме одним из показателей роста реальных доходов

трудящихся являлась степень удовлетворения потребностей трудящихся через

удовлетворение платежеспособного спроса. Социальное значение удовлетворения

запросов трудящихся на товары массового потребления можно оценить по тому, что

60% национального дохода направляется на личное потребление через розничный

товарооборот и общественные фонды потребления, более 60% денежных доходов

населения складывание за счет фондов оплаты труда в материальном производстве.

Ныне действующая система розничных цен не отвечает требованиям времени. Главные

ее недостатки, по мнению многих экономистов, заключаются в несоответствии

количества товаров, выраженных в деньгах, т. е. в ценах, и количестве денежных

масс, выдаваемых трудящимся. За 1970-1985 гг. производство товаров народного

потребления по стоимости возросло в 2 раза, а денежная масса в обращение - в З

раза, что привело к обесцениванию рубля на одну треть. Такая система розничных

цен ориентируется на удовлетворение интересов производителей, которые

организуют производство на принципах так называемого затратного метода, что

ведет к формированию стоимости производимых товаров в условиях функционирования

затратно-расточительного механизма. Основной порок этого механизма заключается

в том, что проектирование, производство и реализация продукции осуществляются

строго на основе бюрократически-директивного. планирования. В таком случае

главным показателем успешности выполнения плана является максимальный уровень

валового показателя, т. е. объем в денежном выражении. Этот механизм, по

существу, игнорирует интересы потребителя: монополизм производителя остается

основой затратных тенденций в производстве запланированной номенклатуры

изделий. Естественная связь и нормальные экономические отношения между

производителем и потребителем нарушаются, если имеет место монополизм

производителя.

Альтернативным

по экономическому значению механизму. указанному выше. должен стать затратно-сберегающий

механизм, когда любые новые дополнительные затраты на производство материальных

благ должны вести к сбережению труда, средств, ресурсов. Это достигается за

счет роста производительности труда, качества продукции, надежности, долговечности

выпускаемых изделий. В условиях научно-технического прогресса очень часто

приходится делать дополнительные, новые затраты, которые, однако, должны

оборачиваться все новыми и новыми выгодами для общества. Эти выгоды в конечном

счете выражаются в экономии ресурсов, труда, рабочего времени и т. д.

Затратно-расточительный

механизм является одной из главных причин многих трудностей в системе

ценообразования.

Как было

сказано раньше, относительная дешевизна продовольственных товаров для населения

существует благодаря значительным дотациям со стороны государства, что ведет к

росту напряженности финансовых планов страны, а также нарушает соотношение в

ценах между продовольственными и непродовольственными товарами народного

потребления. В свою очередь, высокие цены на непродовольственные товары снижают

покупательную способность населения, ведут к трудностям в реализации

соответствующей продукции, что порождает своего рода "затоваривание",

а это ведет к сокращению поступлений в бюджет необходимых финансовых средств от

предприятий.

В этой связи

о многом может сказать структура товарооборота. На долю продовольственных

товаров в 1985 г.

(включая алкогольные напитки) приходилось около 51%, а на долю промышленных

товаров-49%, в том числе продукция легкой промышленности составляла 28% и

товары культурно-бытового назначения и хозяйственного обихода - 17%.

Данная

структура товарооборота говорит о ее несовершенстве, поскольку более половины

реализованных товаров характеризуется экономической убыточностью для государства,

и на большинство продовольственных товаров приходится делать дотации из государственного

бюджета.

Сам чистый

доход от реализации товаров народного потребления в 1985 г. характеризовался

следующими данными. На долю алкогольных напитков приходилось 40%, на долю

импорта непродовольственных товаров и выпуска товаров отечественного производства

соответственно -по 30%. Не трудно понять, что зависимость величины

товарооборота от объема реализации алкогольных напитков и товаров импортного

происхождения свидетельствует о нездоровой основе товарообращения.

Известно, что

в 70х - начале 80х годов происходил рост заработной платы. Рост розничных цен

был выше, чем росла реальная заработная плата. Подсчеты экономистов показывают,

что этот рост характеризовался следующими данными: в среднем розничные цены

увеличились на 23,1%, в том числе по продовольственным товарам на 10,3% и по

промышленным товарам - на 27,1%

Выработка

концепции ценообразования в области розничных цен - сложная задача.

В

экономической литературе существуют два диаметрально противоположных подхода к

вопросу совершенствования ценообразования на потребительские товары.

Первый подход

сводится к тому, чтобы оставить розничные цены на достигнутом уровне. Для этого

необходимо мобилизовать внутренние резервы производства, обеспечить снижение

себестоимости. Другой подход заключается в том, чтобы в результате повышения

розничных цен приблизить их к уровню фактических общественных затрат:

этим предполагалось ликвидировать существующую систему дотаций.

Объективная

оценка состояния розничных цен, их взаимосвязь с оптовыми ценами, а через оптовые

цены с общественно необходимыми затратами труда свидетельствует о том, что эти

взаимосвязи, по существу, затрагивают содержание производственных отношений,

поскольку как оптовые, так и розничные цены не только находятся между собой в

причинно-следственной взаимосвязи, но и еще, что не менее важно, отражают

интересы трудовых коллективов отдельных трудящихся и общества.

Необходимость

совершенствования оптовых цен диктуется потребностями развития полного

хозяйственного расчета, совершенствования хозяйственного механизма в целом.

Изменение оптовых цен с неизбежностью потребует соответствующего изменения

розничных цен, поскольку те и другие цены находятся в жесткой и прямой

взаимосвязи.

Изменение

всей системы розничных цен должно быть увязано с реформой оптовых цен, тарифов,

сметных расценок на строительство и закупочных цен, от уровня которых в итоге

будут зависеть цены конечной продукции реализации. Эта точка зрения учитывает

объективные закономерности формирования стоимости материальных благ и денежное

выражение этой стоимости в соответствующих ценах.

Основываясь

на этих требованиях постановление СМ СССР "Об основных направлениях

перестройки системы ценообразования" прямо предписывало следующую

установку: "Признать необходимым подготовить и осуществить перестройку

розничных цен и тарифов, привести их в соответствие с общественно необходимыми

затратами на производство, потребительскими свойствами, качеством продукции и

требованием рынка". Постановлением предусматривается, что изменение

розничных цен не должно вести к ухудшению жизненного уровня трудящихся, а,

наоборот, должно привести к повышению этого уровня для определенных категорий

трудящихся, к более полному осуществлению социальной справедливости.

Сделанные

расчеты некоторых вариантов изменения цен в связи с выбором новых оптовых и

закупочных цен по максимуму удорожания должны привести к возрастанию розничных

цен на 39,3%. Если же принять во внимание существующие резервы, которые могут

быть использованы в народном хозяйстве, то можно "смягчить воздействие

оптовых цен на уровень розничных цен, тогда удорожание товаров народного

потребления составит всего 4,8% (при росте цен на продовольствие на 18,7%),

снижение цен на товары легкой промышленности 4,4%, на сложную бытовую технику и

хозяйственные товары 14,5%.

Предполагалось,

что новый уровень розничных цен потребует проведения компенсационных мер,

которые сведут до минимума отрицательное воздействие повышения цен на уровень

благосостояния основной части трудящихся и нетрудоспособного населения, а также

индексации денежных доходов населения в зависимости от роста цен на

потребительские товары.

Если же

учесть факторы оздоровления экономической жизни в трудовых коллективах, рост

заинтересованности предприятий в обеспечении высокой эффективности через рост

производительности труда, снижение себестоимости, приспособление производства к

потребностям покупателей, то все это будет вести к насыщению рынка самыми

разнообразными товарами, что благоприятно скажется на возможностях

удовлетворения спроса населения и создаст условия для последующего снижения

розничных цен.

Розничные

цены, являясь связующим звеном между производителем и потребителем материальных

благ, оказывают стимулирующее влияние как на одну, так и на другую сторону в

рамках взаимодействия единства противоположностей. Реализация товаров открывает

путь к личному потреблению, это обеспечивает воспроизводство рабочей силы,

развитие личного фактора. В свою очередь, реализованный товар открывает путь

реализованной стоимости обратно в сферу производства, накопления

денежно-финансовых ресурсов общества и т. п. Учитывая то, что огромное

многообразие потребительских свойств товаров ориентировано на определенные слои

населения, розничные цены должны отражать и этот немаловажный фактор. Об уровне

потребностей тех или иных социально-возрастных слоев покупателей

свидетельствует спрос этих социальных групп на соответствующие товары. Вот

почему существует и такая задача, которая должна учитываться при

ценообразовании, как необходимость сбалансирования спроса и предложения на соответствующие

товары. При этом должно соблюдаться такое требование, как недопущение

экономически необоснованных различий в уровнях цен на отдельные группы

взаимозамещающих промышленных товаров.

Радикальная

реформа розничного ценообразования обязана открыть дорогу развитию практики

установления договорных цен на продовольственные товары, спрос на которые

удовлетворяется не полностью, а также на модные и другие товары повышенного

спроса исходя из покупательной способности населения и интересов государства.[3]

2.

Основные средства торговли, их классификация и источники образования

Торговля -

одна из основных отраслей народного хозяйства страны. Она - прямое продолжение

процесса производства в сфере обращения, поскольку производство считается

завершенным лишь после доведения товара до потребителя. Это производство не

ради производства товара, а ради потребления.

Торговля

оказывает непосредственное воздействие на развития производительных сил,

осуществляя важную функцию доведения товаров народного потребления до населения

страны.

Товарооборот

отражает процесс распределения созданного

совокупного общественного продукта, национального дохода, изменение

объема и структуры потребления товаров, состояние денежного обращения.[4]

Оборотные

средства торговли представляют собой совокупность денежных средств,

инвестируемых в сферу обращения в качестве источника Финансирования

авансируемых торговыми предприятиями затрат на создание необходимых товарных

запасов и совершение издержек обращения.

Оборотные

средства по степени планирования подразделяются на нормируемые и ненормируемые.

К нормируемым относятся:

запасы

товаров текущего хранения в розничной сети, на складах, и в пути;

денежные

средства в кассах и в пути;

запасы тары

порожней и под товаром;

малоценные и

быстроизнашивающиеся предметы,

запасы

топлива, горючего и материалов для хозяйственных

нужд;

расходы

будущих периодов;

запасы сырья

и товаров на предприятиях общественного питания.

К

ненормируемым относятся:

денежные

средства на счетах в банке,

средства в расчетах

(дебиторы).

Структура

оборотных средств торговли характеризуется высокой долей товарных запасов -

около 90 процентов от общей стоимости оборотных средств, незначительным

удельным весом денежных средств - около 5 и расчетами - 5 процентов.

По источникам

формирования оборотные средства торговли характеризуются высоким участием

кредитов банка в формировании товарных запасов.

В связи с

тем, что объем товарооборота значительно колеблется по отдельным кварталам

года, в качестве исходных данных

для расчета

нормативов принимается товарооборот IV квартала планируемого года, исчисленный

по себестоимости с добавлением налога на добавленную стоимость, уплачиваемого

поставщикам товаров. При этом себестоимость включает в себя покупную цену плюс издержки обращения по статьям:

"Транспортные расходы'' и "Расходы по доставке товаров на

склад".

Методы

нормирования собственных оборотных средств в торговле имеют некоторые отличия

от методов нормирования оборотных средств в промышленности. Эти отличия

касаются статей: "Товарные запасы", "Денежные средства в кассах

и в пути”.

Методы

нормирования остальных статей собственных оборотных средств однотипны с

методами нормирования в промышленности.

По товарным

запасам нормирование начинается с определения нормы запаса в днях. Эта норма

слагается из следующих составных элементов.

Время

пребывания товара в форме торгового запаса в торговом зале для показа в продаже

товаров и обеспечения регулярной продажи

их до очередного поступления от поставщиков.

Время

нахождения оплаченного товара в пути.

Время приемки

товара, проверки его качества и подготовки к продаже.

4.Время

Пребывания товара в форме гарантийного (страхового) запаса.

На основе

рассчитанной нормы запаса в днях

определяется плановая потребность оборотных средств по статье «Товарные

запасы». Для этого плановый товарооборот IV квартала планируемого года,

исчисленный по себестоимости с добавлением налога на добавленную стоимость,

делится на 90 дней для определения стоимости однодневного оборота.

Плановая

потребность в оборотных средствах по статье « Товарные запасы» определяется

путем умножения однодневного оборота на норму запаса в днях.

Норма запаса

по денежным средствам в кассе торговых предприятий устанавливается в

зависимости от часов работы магазина и графика заезда за выручкой инкассаторов

банка. Эта форма колеблется от 0,1 до 0,3 дня. Кроме того, устанавливается день

на денежные средства в пути, так как сданная выручка зачисляется на счет

торгового предприятия, на второй день после поступления выручки в кассу банка.

Для

определения норматива собственных оборотных средств по данной статье необходимо

плановый оборот IV квартала панируемого года, исчисленный по полной продажной

стоимости, включая и налог на добавленную стоимость, разделить на 90 дней.

Полученный однодневный оборот умножить на норму запаса денежных средств в кассе

и в пути.

Прирост

собственных оборотных средств у государственных торговых организаций

финансируется за счет средств фонда производственного и социального развития и

устойчивых пассивов.[5]

Задача

1

Определить расходы на

доставку товаров автомобильным транспортом. Объем плановых закупок товаров в

покупных ценах 5624 тыс. руб. Средняя цена одной тонны перевозимого груза 36

тыс. руб., вес тары – 15% от веса товара, коэффициент повторных перевозок –

1,2; среднее расстояние перевозки – 80 км, тариф за перевозку одной тн/км груза

– 50 руб.

Решение:

1. Определяем сколько

тонн товара предполагается перевезти, для этого объем плановых закупок делим на

стоимость одной тонны перевозимого груза:

5624/36 = 156,22 тонны

2. Определяем вес тары:

156,22*0,15 = 23,43 тонны

3. Определяем общий вес

перевозок товаров и тары:

156,22+23,43=179,65 тонн

4. Корректируем вес с

учетом коэффициента повторных перевозок:

179,65*1,2 = 215,58 тонн

5. Определяем тонно-километры

как частное от деления веса на среднее расстояние перевозки: 215,58/80 = 2,69

тн/км

6. Расходы на доставку

товаров автомобильным транспортом составят сумму, равную произведению тарифа за

перевозку одной тн/км груза на вес груза: 50*2,69 = 134,50 руб.

Задача

2.

Рассчитать все

показатели, необходимые для анализа розничного товарооборота за отчетный

квартал. По результатам сделайте вывод.

Решение:

|

Товарные группы

|

Расчетный товарооборот

|

Фактический товарооборот

|

% выполнения плана

товарооборота

|

|

Сумма (тыс. руб.)

|

Удельный вес (%)

|

Сумма (тыс. руб.)

|

Удельный вес (%)

|

|

Мясные продукты

|

978

|

8,96

|

864

|

7,62

|

85,03

|

|

Колбасы

|

2350

|

21,53

|

2124

|

18,73

|

86,99

|

|

Молочные продукты

|

3564

|

32,65

|

3824

|

33,72

|

103,27

|

|

Кондитерские изделия

|

1568

|

14,36

|

1684

|

14,85

|

103,36

|

|

Прочие товары

|

2456

|

22,50

|

2846

|

25,09

|

111,53

|

|

Итого

|

10916

|

|

11342

|

|

103,90

|

Вывод:

По результатам

заполненной таблицы можно сделать вывод, что по итогам квартала фактического

товарооборота свой план не выполнили следующие показатели:

- Мясные продукты, недовыполнение плана

на 14,97% (85,03%)

- Колбасы, недовыполнение плана на

13,01 (86,99%).

По оставшимся показателям

наоборот произошло перевыполнение плана по товарообороту:

- Молочные продукты, перевыполнение

плана на 3,27% (103,27%)

- Кондитерские изделия, перевыполнение

плана на 3,26% (103,26%)

В общем виде ситуация

складывается неплохая, так как, перевыполнение плана в суммарной разнице

составило 3,9% (303,90%).

Список литературы

1.

Зайцев В.Л. Торговля: переходный период. – М.: Логос,

2002.

2.

Кузнецов Н.В. Экономика предприятия. – М.: ЮНИТИ,

2004.

3.

Уткин Э.А. Цены. Ценообразование - М: ЭКМОС, 2004.

4.

Цены и ценообразование./Под ред. В.Е. Есипова - СПб: Питер,2003

5.

Экономика предприятия./Под ред. О.И. Волкова – М.:

ИНФРА-М, 2003.

[1] Уткин Э.А. Цены. Ценообразование - М:

ЭКМОС, 2004. – С. 39

[2] Цены и ценообразование./Под ред.

В.Е. Есипова - СПб: Питер,2003. – С. 218

[3] Экономика предприятия./Под ред. О.И.

Волкова – М.: ИНФРА-М, 2003. – С. 184

[4] Зайцев В.Л. Торговля: переходный

период. – М.: Логос, 2002. – С. 27

[5] Кузнецов Н.В. Экономика предприятия.

– М.: ЮНИТИ, 2004. – С. 195