Оценка инвестиционных рисков пути их

снижения

Содержание

1.

Понятие и виды инвестиционных рисков.................................................. 3

2. Методы анализа инвестиционных рисков................................................. 8

Список использованной литературы........................................................... 13

1. Понятие и виды

инвестиционных рисков

Оценка инвестиционных рисков по

отдельным видам, зачастую приводит к лавинообразному нарастанию

неопределенности консолидированного риска. По нашему мнению, при оценке

инвестиционного риска в регионе альтернативой является оценка

консолидированного инвестиционного риска по возможному уровню потерь инвестора

от реализации инвестиционной программы.

Если под инвестиционным риском

понимать уровень возможных опасностей материальных и других потерь инвестора,

которые могут наступить в результате претворения в жизнь рискованного решения,

то для оценки риска выделяют три уровня риска:

- допустимый риск, который ведет к снижению объема прибыли инвестора;

- критический риск, когда инвестор несет ощутимые потери вплоть до

убытков;

- катастрофический риск, который может привести к полной

финансовой несостоятельности инвестора.

Критерием отнесения рисков к тому

или иному уровню является уровень потерь инвестора при реализации

инвестиционной программы. Если прогнозируемые потери не превышают расчетную прибыль, запланированную при реализации

инвестиционной программы, то риск

является допустимым. Если возможные прогнозируемые потери превышают расчетную прибыль по инвестиционной программе, то риск может быть критическим. В случае же,

если возможные потери превышают инвестиционный потенциал инвестора, то риск является катастрофическим.

Таким образом, инвестиционный риск – это один из основных факторов

эффективности инвестиционной программы, поэтому его расчет – необходимая

процедура. Существует целый ряд специальных методов, позволяющих достаточно

объективно оценить риск

по инвестиционной программе. Все подобные методы можно объединить в три группы.

1. Вероятностный анализ (его суть заключается в том, что

для каждого параметра исходных данных, например, выручка от реализации или чистая приведенная стоимость, строится

кривая вероятности значений. Далее анализ

идет либо путем определения и использования в расчетах средневзвешенных

величин, либо путем построения дерева вероятностей и выполнения расчетов по

каждому возможному сочетанию варьируемых величин. Такого рода анализ может проводится для каждой стадии

реализации проекта).

2. Расчет критических точек

(обычно, точки безубыточности), в

результате которого определяются критические значения внутренних и внешних

показателей инвестиционной программы, при которых корпорация может понести убытки.

3. Анализ чувствительности проекта к

изменениям ключевых параметров исходных данных, иными словами, исследуется,

каким образом изменяется чистая

прибыль или рентабельность

инвестиций при различных значениях исходных данных (продажной цены продукции,

объема продаж, удельных издержек и

Все вышеприведенные методы сильно

зависят от исходной информации, обеспечить достаточный уровень достоверности

которой в Российских регионах весьма проблематично, учитывая отсутствие в них

действенного информационного механизма. При этом принципиальный недостаток этих

традиционных подходов заключается в том, что инвестиционная привлекательность

региона и возникающие риски рассматриваются как некая данность, практически не

предполагающая возможность активного изменения: анализ обозначенных факторов и рисков

показывает, что эти возможности весьма ограничены. Наибольший вклад в формирование инвестиционного

потенциала вносят факторы, накопленные в процессе многолетней хозяйственной

деятельности: инфраструктурная освоенность

территории, инновационный потенциал и

интеллектуальный потенциал населения.

Существование

риска связано с невозможностью во многих

случаях со 100%-ной уверенностью предвидеть наступление тех или иных событий, которые

могут не зависеть от наших желаний, действий, поступков. Несмотря на то, что

риск присутствует практически во всех сферах человеческой деятельности, точно

сформулировать его определение достаточно сложно.

В общем

случае под риском понимают

возможность наступления некоторого неблагоприятного события, влекущего за собой

возникновение различного рода потерь (например, получение физической травмы,

потеря имущества, ущерб от стихийного бедствия и т.д.)[1].

Предпринимательская

деятельность, осуществляемая в жестких условиях рыночной экономики, также не

является исключением. Будет ли устойчивым спрос на новую продукцию? Какова

будет стоимость акций через определенный промежуток времени? Сможет ли заемщик

в срок вернуть кредит? Наступит или нет страховой случай? Точные ответы на эти

и многие другие вопросы часто не могут быть известны заранее. Риск бизнеса в

условиях рынка — своеобразная плата за свободу предпринимательской деятельности.

В

зависимости от степени детализации и выбранного подхода могут быть

сформулированы различные определения предпринимательского риска. Одним из

наиболее распространенных является подход, согласно которому риск интерпретируется как возможность

отклонения фактических результатов проводимых операций от ожидаемых

(прогнозируемых). Чем шире диапазон возможных отклонений, тем выше риск данной

операции. При этом под результатом финансовой операции обычно понимают ее доходность (норму дохода), т.е. сумму

полученных доходов, исчисленную в процентном отношении к сумме произведенных

затрат.

Рассмотренный подход позволяет сформулировать важнейшее

правило, на котором базируются стратегии принятия решений в условиях риска в

сфере бизнеса. Оно заключается в следующем: Риск и доходность изменяются в

одном направлении: чем выше доходность, тем, как правило, выше риск операции.

Многообразие и сложность экономических отношений между хозяйствующими

субъектами в условиях рынка определяют существование различных видов

предпринимательского риска. К наиболее общим из них следует отнести:

•

производственный (деловой) риск – связан с производством товаров и услуг

(различные неблагоприятные изменения ключевых факторов, определяющих объемы

выпуска, ассортимент, издержки, выручку и т.д.);

•

коммерческий риск – связан с реализацией товаров и услуг (падение спроса,

изменение конъюнктуры, рост издержек обращения и т.д.);

• финансовый риск – связан со структурой капитала предприятия и его способностью

своевременно выполнять обязательства перед различными кредиторами;

•

экономический риск – связан с общей экономической ситуацией в стране (кризисы,

падение деловой активности, рост инфляции, снижение покупательной способности

населения и др.).

Приведенная

классификация достаточно условна. Каждый из перечисленных видов

предпринимательского риска может быть подвергнут дальнейшей, более детальной

классификации.

Принимая решения относительно проведения той или иной операции,

финансовый менеджер обязан учитывать все возникающие при этом риски и их

возможные последствия. В зависимости от объективных условий или субъективных

предпочтений, основываясь на интуиции, здравом смысле или тщательном анализе

имеющейся информации, он должен выбирать адекватную стратегию управления

рисками, обеспечивающую достижение поставленных целей, например: 1) минимизацию

рисков при проведении операций; 2) оптимизацию соотношения между степенью

риска операции и возможными выгодами от ее проведения; 3) компенсацию

степени риска операции требованием более высокой нормы доходности и т.д.

Очевидно,

что для того, чтобы иметь возможность выбора наименее рискованной или

предлагающей наиболее привлекательное соотношение риск/выгода операции,

необходимо прежде всего "измерить" степень ее риска, т.е. дать ему

количественную оценку.

Применяемые

в финансовом менеджменте методы количественного анализа риска базируются на

ряде важнейших понятий теории вероятностей и математической статистики.

Рассматривая

методы анализа эффективности долгосрочных инвестиционных проектов, мы

предполагали, что значения возникающих в процессе их реализации потоков

платежей сft известны

или могут быть точно определены для каждого периода t. Однако в реальной практике

подобные случаи скорее исключение, чем норма. В условиях рынка, при колебаниях

цен на сырье и материалы, спроса на продукцию, процентных ставок, курсов валют

и акций, движения денежных средств в ходе реализации проекта могут существенно

отклоняться от запланированных.

В этой связи возникает необходимость в прогнозировании не

только временной структуры и конкретных сумм потоков платежей, но и вероятностей

их возможных отклонений от запланированных показателей. Возможность отклонения

результата финансовой операции от ожидаемых данных характеризует степень ее

риска. Таким образом, оценка рисков – важнейшая и неотъемлемая часть анализа

эффективности инвестиционных проектов.

В общем случае реализация инвестиционных проектов влечет за

собой возникновение трех видов риска:

• собственный

риск проекта – риск того, что реальные поступления денежных средств

(следовательно, и ожидаемая доходность) в ходе его реализации будут сильно

отличаться от запланированных;

• корпоративный, или внутрифирменный, риск

связан с влиянием, которое может оказать ход реализации проекта на финансовое

состояние данной хозяйственной единицы;

• рыночный

риск характеризует влияние, которое может оказать реализация проекта на

изменение стоимости акций фирмы (т.е. ее рыночной стоимости).

2. Методы анализа

инвестиционных рисков

В мировой практике финансового менеджмента используются различные

методы анализа рисков инвестиционных проектов. К наиболее распространенным из

них следует отнести[2]:

• метод корректировки нормы дисконта;

• метод достоверных эквивалентов (коэффициентов

достоверности);

• анализ чувствительности критериев эффективности (NPV, IRR и др.) и др.

В общем случае можно выделить две составляющие собственного

риска инвестиционного проекта:

1) чувствительность его чистой приведенной стоимости (NPV) к изменениям значений ключевых

показателей;

2) величину диапазона возможных изменений ключевых

показателей, определяющую их вероятностные распределения.

Поэтому все

перечисленные методы количественного анализа инвестиционных рисков базируются

на концепции временной стоимости денег и вероятностных подходах.

q Метод

корректировки нормы дисконта с учетом риска (risk adjusted

discount rate approach — RAD) — наиболее

простой и вследствие этого наиболее применяемый на практике. Основная идея

метода заключается в корректировке некоторой базовой нормы дисконта, которая

считается безрисковой или минимально приемлемой

(например, ставка доходности по государственным ценным бумагам, предельная или

средняя стоимость капитала для фирмы). Корректировка осуществляется путем

прибавления величины требуемой премии за риск, после чего производится расчет

критериев эффективности инвестиционного проекта -NPV, IRR, PI по вновь

полученной таким образом норме. Решение принимается согласно правилу выбранного

критерия.

В общем случае, чем больше риск, ассоциируемый с проектом, тем выше

должна быть величина премии, которая может определяться по внутрифирменным

процедурам, экспертным путем или по формальным методикам.

Например,

фирма может установить премию за риск в 10% при расширении уже успешно

действующего проекта, 15% — в случае, если реализуется новый проект, связанный

с основной деятельностью фирмы и 20%, — если проект связан с выпуском

продукции, производство и реализация которой требуют освоения новых видов

деятельности и рынков. Пусть предельная стоимость капитала для фирмы равна 8%.

Тогда для перечисленных типов проектов норма дисконта будет соответственно

равна - 18%, 23% и 28%.

Главные достоинства этого метода - в простоте расчетов, которые могут

быть выполнены с использованием даже обыкновенного калькулятора, а также в

понятности и доступности. Вместе с тем метод имеет существенные недостатки:

-

Метод

корректировки нормы дисконта осуществляет приведение будущих потоков платежей к

настоящему моменту времени (т.е. обыкновенное дисконтирование по более высокой

норме), но не дает никакой информации о степени риска (возможных отклонениях

результатов). При этом полученные результаты существенно зависят только от

величины надбавки за риск.

-

Он также предполагает увеличение риска во времени с

постоянным коэффициентом, что вряд ли может считаться корректным, так как для

многих проектов характерно наличие рисков в начальные периоды с постепенным

снижением их к концу реализации. Таким образом, прибыльные проекты, не

предполагающие со временем существенного увеличения риска, могут быть оценены

неверно и отклонены.

-

Данный метод не несет никакой информации о

вероятностных распределениях будущих потоков платежей и не позволяет получить

их оценку.

-

Наконец, обратная сторона простоты метода состоит в

существенных ограничениях возможностей моделирования различных вариантов,

которое сводится к анализу зависимости критериев NPV (IRR, PI и др.) от

изменений только одного показателя — нормы дисконта.

Несмотря на

отмеченные недостатки, метод корректировки нормы дисконта широко применяется на

практике.

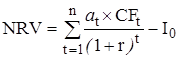

q Метод

достоверных эквивалентов (коэффициентов достоверности)

В отличие от предыдущего метода в этом случае осуществляется

корректировка не нормы дисконта, а ожидаемых значений потока платежей CFt путем введения специальных понижающих коэффициентов аt для

каждого периода реализации проекта. Теоретически значения коэффициентов аt могут

быть определены из соотношения:

,

,

где CCFt — величина чистых поступлений от безрисковой

операции в периоде t (например, периодический платеж

по долгосрочной государственной облигации, ежегодная сумма процентов по

банковскому депозиту и др.); RCFt - ожидаемая (запланированная) величина чистых

поступлений от реализации проекта в периоде t; t — номер периода.

Тогда

достоверный эквивалент ожидаемого платежа может быть определен как:

.

.

Таким

образом осуществляется приведение ожидаемых (запланированных) поступлений к

величинам платежей, получение которых практически не вызывает сомнений и

значения которых могут быть определены абсолютно точно (достоверно).

Однако в

реальной практике для определения значений коэффициентов чаще всего прибегают к

методу экспертных оценок. В этом

случае коэффициенты отражают степень уверенности специалистов-экспертов в том,

что поступление ожидаемого платежа осуществится, или, другими словами — в

достоверности его величины.

После того как значения коэффициентов тем или иным путем

определены, рассчитывают критерий NPV (IRR, РI) для откорректированного потока

платежей по формуле:

.

.

Предпочтение

отдается проекту, скорректированный поток платежей которого обеспечивает

получение большей величины NPV. Используемые при этом множители а, получили названия коэффициентов

достоверности или определенности (certainty

coefficients).

Нетрудно

заметить, что в отличие от метода корректировки нормы дисконта данный метод не

предполагает увеличение риска с постоянным коэффициентом, при этом сохраняются

простота расчетов, доступность и понятность. Таким образом, он позволяет

учитывать риск более корректно.

Вместе с

тем исчисление коэффициентов достоверности, адекватных риску каждого этапа

реализации проекта, представляет определенные трудности. Кроме того, этот метод

также не позволяет провести анализ вероятностных распределений ключевых

параметров.

q Анализ

чувствительности критериев эффективности (NPV,

IRR и др.)

Анализ

чувствительности показателей широко используется в практике финансового

менеджмента. В общем случае он сводится к исследованию зависимости некоторого

результирующего показателя от вариации значений показателей, участвующих в его

определении. Другими словами, этот метод позволяет получить ответы на вопросы

вида: что будет с результирующей величиной, если изменится значение некоторой

исходной величины? Отсюда его второе название - анализ "что будет, если" ("what if" analysis).

Как

правило, проведение подобного анализа предполагает выполнение следующих шагов.

1. Задается взаимосвязь между исходными и результирующими

показателями в виде математического уравнения или неравенства.

2. Определяются наиболее вероятные значения для исходных

показателей и возможные диапазоны их изменений.

3. Путем изменения значений исходных показателей исследуется

их влияние на конечный результат. Проект с меньшей чувствительностью NPV считается менее рисковым.

Обычная

процедура анализа чувствительности предполагает изменение одного исходного

показателя, в то время как значения остальных считаются постоянными величинами.

Отметим преимущества и недостатки данного метода.

Метод

анализа чувствительности является хорошей иллюстрацией влияния отдельных

исходных показателей на результат. Он также показывает направления дальнейших

исследований. Если установлена сильная чувствительность результирующего

показателя к изменениям некоторого исходного, последнему следует уделить особое

внимание.

Вместе с

тем данный метод обладает и рядом недостатков, наиболее существенные из них:

• жесткая детерминированность используемых моделей для связи ключевых

переменных;

• не

позволяет получить вероятностные оценки возможных отклонений исходных и

результирующих показателей;

• предполагает изменение одного исходного показателя, в то

время как остальные считаются постоянными величинами. Однако на практике между

показателями существуют взаимосвязи, и изменение одного из них часто автоматически

приводит к изменениям остальных.

Список

использованной литературы

1.

Аньшин В.М.

Инвестиционный анализ: Учебно-практическое пособие. - М: Дело, 2000.

2.

Балабанов И.Т. Риск-менеджмент. – М.: Финансы и

статистика, 1996. – 300 с.

3.

Богатин Ю.В., Швандар В.А. Инвестиционный анализ: Учебное пособие для

вузов. - М.: ЮНИТИ-ДАНА, 2000.

4.

Ван Хорн Дж. К. Основы управления финансами: Пер. с англ./Гл. ред. серии Я.В. Соколов.-

М.: Финансы и статистика, 1997.- 800 с.

5.

Вахрин П.И.

Инвестиции: Учебник. - М.: Дашков и К, 2002.

6.

Вилевский П.Л.,

Лившиц В.Н., Орлова Е.Р., Смоляк С.А. Методы оценки эффективности

инвестиционных проектов. – М.: Дело, 1998. – 320 с.

7.

Методические рекомендации по оценке эффективности

инвестиционных проектов и их отбору для финансирования. Официальное издание. –

М.: Теринвест, 1994. - 170 с.

8.

Романов В. С. Понятие рисков и их классификация как

основной элемент теории рисков // Инвестиции в России. – 2000г. – № 12, с.

41-43

9.

Романов В. С. Управление рисками: этапы и методы //

Факты и проблемы практики менеджмента: Материалы научно-практической

конференции 30 октября 2001 г. – Киров: Изд-во Вятского ГЛУ, 2001 г. – с. 71-77

10.

Серов В.М., Ивановский В.С., Козловский А.В.

Инвестиционный менеджмент. М: ЗАО. Финстатинформ,

2000

11.

Холт Р., Барнес С. Планирование инвестиций. – М.: Дело, 1994 – 455

с.

12.

Хохлов Н.В. Управление риском: Учебное пособие для

вузов. – М.: ЮНИТИ-ДАНА, 1999. – 239 с.

13.

Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. – М., ИНФРА-М, 1997. –

343 с.

[1]

Балабанов И.Т. Риск-менеджмент. – М.: Финансы и статистика, 1996. – с.7

[2]

Методические рекомендации по оценке эффективности инвестиционных проектов и их

отбору для финансирования. Официальное издание. – М.: Теринвест,

1994. - 170 с.