Содержание

Введение.............................................................................................................. 3

1. Характеристика рынка ценных бумаг...................................................... 6

1.1. Место рынка ценных бумаг в системе рынков.................................................................. 6

1.2.Необходимость ценных бумаг и их сущность.................................................................... 7

Глава 2. Формирование национальной модели рынка ценных бумаг... 13

2.1. Современное состояние рынка ценных бумаг.................................................................. 13

2.2. Проблемы развития рынка ценных бумаг в России........................................................ 25

2.3. Основные элементы развития национальной модели рынка ценных бумаг.............. 29

Заключение...................................................................................................... 31

Список литературы........................................................................................ 34

Введение

Переход России от централизованной плановой экономики к

рыночной меняет отношения собственности, структуру и механизм функционирования

хозяйствующих субъектов, формы финансовых связей между ними, степень

заинтересованности всех слоев общества в результатах хозяйственной

деятельности. Современный рынок с его демократически организованными

финансовыми институтами – величайшее достижение человеческой цивилизации. Могут

изменяться его институциональные и отраслевые структуры, методы управления

субъектами деятельности и т.п., но это перемены частного порядка, которые не в

состоянии повлиять на фундаментальные основы и принципы функционирования рынка.

Подавляющее число рыночных субъектов, действующих на основе

деловых контрактов, принимают на себя обязательства, имеющие форму ценных

бумаг. Именно взаимные обязательства предпринимателей гарантируют устойчивость

экономической системы общества.

Значение ценных бумаг, кроме того, велико и в платежном

обороте каждого государства. Через ценные бумаги осуществляется инвестиционный

процесс, при котором инвестиции автоматически направляются в самые эффективные

сферы народного хозяйства, их получают наиболее жизнеспособные рыночные

структуры.

Рынок ценных бумаг с сопутствующей ему системой финансовых

институтов – сфера, в которой формируются финансовые источники экономического

роста, концентрируются и распределяются инвестиционные ресурсы. Таким образом,

в экономической деятельности появилось новое, особое направление – эмиссия

ценных бумаг и операции на рынке.

Российский рынок ценных

бумаг в настоящее время представляет собой бурно развивающую сферу финансового

рынка страны. Сегодня эта часть рынка еще не до конца сформирована с точки

зрения законодательства, налогообложения и структуры. Именно поэтому, данная

тема является очень интересной для написания работы, здесь есть над чем

подумать, что сравнить, даже делать предположения на ближайшее будущее.

Как и любой другой, рынок ценных бумаг очень сложен по своей

структуре, а тем более в условиях развивающихся и совершенствующихся рыночных

отношений.

Российскую экономику

сложно сравнивать с экономикой любой другой страны в силу сотни различных

причин. Но у России может быть сколько

угодно особых исторических путей, но от подчинения общим закономерностям ей все

равно не уйти, поэтому финансовый рынок и в России, рынок на котором одни

деньги и денежные средства продаются за другие, и ценные бумаги являются одним

из объектов гражданских правоотношений. Ценные бумаги – это инструмент для

операций на финансовом рынке. “Выгодность” инструмента зависит от целей и

возможностей. Есть инструменты для профессионалов и есть для “любителей”, есть

для коротких операций и есть для вложений на большие сроки, есть для

максимальной прибыли (но с риском!), а есть для любителей надежного дохода.

Именно разнообразие ценных бумаг дает возможность подобрать наилучший

инструмент для каждого конкретного случая.

Прогнозы специалистов о развитии российского рынка ценных

бумаг довольно оптимистичны, несмотря на большие трудности связанные с защитой

инвесторов и законодательной основой.

Цель работы: оценить развитие рынка ценных бумаг в

современных условиях.

Задачи:

дать характеристику содержания рынка ценных бумаг;

описать функции и виды рынка

ценных бумаг;

выделить типы и виды ценных

бумаг;

обозначить проблемы развития

рынка ценных бумаг в России;

выделить основные элементы

развития национальной модели рынка ценных бумаг.

В рамках экономической теории рынок ценных бумаг описывали

следующие ученые Маринин Д.В., Прохоров Ю.А., Чепурин

В.А. и др..

Российский рынок ценных бумаг описывали следующие ученые

Абалкин Л., Агарков М.М., Алексеев М.Ю., Алехин Б.И.,

Анесянц С.А., Балабанов В.С., Осокина И.Е., Поволоцкий А.И., Басова А.И., Галанова

В.А., Бердникова Т.Б., Жуков Е.Ф., Каратуев А.Г., Килячков А.А., Чалдаева Л.А., Колесникова В.И., Торкановский

В.С., Комникова В.И., Кравченко П.П., Лейкина Е.С.,

Миркин Я.М., Морозов А.Ю., Павлова Л.Н., Савенков

В.П., Семенкова Е.В., Фельдман А.А, Дотугов А.Н. и др..

1. Характеристика рынка ценных бумаг

1.1. Место рынка ценных бумаг в системе

рынков

Вследствие того,

что конечной целью современной товарной экономики является получение прибыли,

то любая деятельность в сфере экономики направлена на увеличение прибыли, одним

из средств увеличения прибыли является вложение (инвестирование), поэтому важно

выбрать наиболее целесообразный рынок для инвестирования капитала.

Денежные средства могут быть вложены в

различные рынки, и на каждом рынке будет иметь место определенный, отличный от

другого прирост, но для вложения несомненно требуется накопление, поэтому важно

найти первоначальный капитал или накопить его. Отсюда можно рассматривать рынок

с двух сторон: с одной стороны, как рынок для накопления, с другой – как рынок

для инвестиций.

К рынкам, на которых можно накопить или

получить капитал относится рынок ценных бумаг, наравне с рынком банковских

капиталов, валютным рынком, рынком страховых и пенсионных фондов. Иными

словами, рынком, на котором преобладают финансовые отношения, называется

финансовым рынком, а в его состав входят денежный рынок и рынок капиталов. Под

денежным рынком понимается рынок краткосрочных кредитных операций (до одного

года) и в свою очередь подразделяется на учетный рынок, межбанковский рынок и

валютный рынок. На учетном рынке основными объектами купли-продажи являются

казначейские и коммерческие векселя и другие краткосрочные ценные бумаги,

межбанковский рынок функционирует за счет предоставления кредитов банками друг

другу (использование временно свободных денежных средств) сроками от одного дня

до пяти лет, валютный же рынок обслуживает международный платежный оборот.

Рынок капиталов охватывает средне- и долгосрочные кредиты и акции и облигации,

он подразделяется на рынок средне- и долгосрочных ценных бумаг и рынок средне-

и долгосрочных банковских кредитов.

Рынок ценных бумаг также является рынком для

инвестиций, привлечения незадействованного капитала[1].

Так как существуют различные виды рынков для инвестирования рынку ценных бумаг

приходится выдерживать жесткую конкуренцию, на которую влияет ряд факторов:

уровень доходности рынка, уровень риска, уровень налогообложения и др.

1.2.Необходимость

ценных бумаг и их сущность

Согласно

законодательству Российской Федерации, под ценной бумагой понимается документ,

удостоверяющий с соблюдением установленной формы и обязательных реквизитов

имущественного права, осуществление или передача которых возможны только при

его предъявлении. Ценная бумага – это прежде всего документ, являющийся

носителем данных, свидетельствующих о праве владельца на ценности и полномочия,

закрепленные в ней, – это деловая бумага, юридически подтверждающая

материальные права ее владельца.

Ценные бумаги российских эмитентов

составляют основу функционирования рынка ценных бумаг.

Историческое появление и развитие Р.Ц.Б.

было связано с ростом потребности в привлечении финансовых средств в связи с

расширением производственной и торговой деятельности. По мере увеличения

масштабов производства для его развития ресурсов одного или нескольких

предпринимателей становилось уже недостаточно. Поэтому возникла необходимость

привлечения финансовых активов широкого круга лиц. Появление ценной бумаги как

инструмента привлечения финансовых ресурсов позволяет вкладчику в определенной

степени решать проблему риска, связанного с хозяйственной деятельностью,

посредством приобретения такого количества ценных бумаг, которое отвечает

стабильности его финансового положения.

В Гражданском кодексе РФ (ст. 142) дается

следующее определение ценных бумаг – ценной бумагой является документ,

удостоверяющий с соблюдением установленной формы и обязательных реквизитов

имущественные права, осуществление или передача которых возможна только при его

предъявлении. Данные имущественного права по ценным бумагам обусловлены

предоставлением денег в ссуду и на создание различных предприятий, куплей-продажей,

залогом имущества. В связи с этим ценные бумаги дают их владельцам право на

получение установленного дохода. Капиталом вложенным в ценные бумаги,

называется фондовым (фиктивным).

Ценные бумаги - это особый товар, который

обращается на рынке, и отражает имущественные отношения. Ценные бумаги можно

покупать, продавать, переуступать, закладывать, хранить, передавать по

наследству, дарить обменивать. Они могут выполнять отдельные функции денег

(средства платежа, расчетов). Но в отличие от денег они не могут выступать в

качестве всеобщего эквивалента.

К ценным бумагам ГК РФ (ст.143) относятся:

государственные облигации, облигации, векселя, чеки, депозитные и

сберегательные сертификаты, банковские сберегательные книжки на предъявителя,

коносаменты, акции, приватизационные ценные бумаги и другие документы, которые

законами о ценных бумагах или в установленном ими порядком отнесены к числу

ценных бумаг

Из приведенного перечня видно, что в число

ценных бумаг входят розничные документы, соответствующие ресурсам, права на

которые они выражают. Так, акции соответствуют недвижимости, облигации

корпораций, государственные ценные бумаги, депозитные и сберегательные

сертификаты выражают долговые отношения коносаменты, векселя, чеки связаны с

движением товара.

Для развития экономической сущности ценных

бумаг рассмотрим дополнительные качества, без которых документ не может

претендовать на статус ценной бумаги.

Во - первых, ценные бумаги представляют

собой денежные документы, удовлетворяющие имущественное право в форме титула

собственности (акции корпораций, векселя, чеки, коносаменты) или имущественное

право как отношение займа владельца документа к лицу, его выпустившему

(облигации корпораций и государства, сертификаты).

Во- вторых, ценные бумаги выступают в

качестве документов, свидетельствующих об инвестировании средств. Здесь они

играют главную роль как высшая форма инвестиции.

В- третьих, ценные бумаги - это документы, в

которых отражаются требования к реальным активам (акциям, чекам,

приватизационным документам, коносаментам, жилищным сертификатам).

В - четвертых, важным моментом для понимания

экономической сущности ценных бумаг является то обстоятельство, что они

приносят доход. Это делает их капиталом для владельцев. Однако такой капитал

существенно отличается от действительного капитала: он не функционирует в

процесс производства.

Наиболее ярко это проявляется в облигациях

государственного займа, которые выпускаются обычно в не производственных целях

(для покрытия бюджетного дефицита). Деньги, полученные государством от выпуска

производственных займов, фактически не функционируют как капитал. Тем не менее

владельцы облигаций имеют право на получение регулярного дохода в виде

процента, и поэтому для них облигации служат капиталом. Капитализация

регулярных доходов состоит в том, что исходя из величины полученного дохода и

существующей в данное время нормы ссудного процента, исчисляется капитал,

который приносит доход.

При прочих равных условиях доход на

действительный капитал зависит от величины капитала, функционирующего в

производстве. Величина же капитала в виде ценных бумаг не определяет величину

приносимого им дохода, а сама зависит от размеров дохода.

Происходит своеобразное раздвоение капитала.

С одной стороны, существует реальный капитал, с другой - отражение в ценных

бумагах. Реальный капитал функционирует в процессе производства, а ценные

бумаги начинают самостоятельное движение на рынке. Реальный капитал может еще

не завершить кругооборота, в то время как владелец, например, акций, продавцов

их на рынке, уже получит свой денежный капитал обратно. Превышение ценных бумаг

в деньги не связано непосредственно с кругооборотом реального капитала. Вместе

с тем возникновение ценных бумаг

происходит на основе реального капитала. Если бы реальный капитал не приносил

прибыль, то он не мог бы возникнуть и развиваться в капитал ценных бумаг, претендующий

на получение дополнительной прибыли, но сам ее не создающий. Нельзя не отметить

также качества ценных бумаг, как ликвидность, обращаемость, рыночный характер,

стандартность, серийность, участие в гражданском обороте.

Под ликвидностью понимается способность

ценных бумаг быть превращенными в денежные средства путем продажи. Для этого

необходимо, чтобы ценные бумаги могли обращаться на рынке. Обращаемость

заключается в способности ценных бумаг выступать в качестве или предмета купли-

продажи (акции, облигации) или платежного инструмента, опосредствующего

обращение на рынке других товаров (чеки, векселя, коносаменты, приватизационные

документы).

Ценные бумаги существуют как особый товар,

который должен иметь свой рынок с присущий к ему организацией и правилом работы

на нем. Однако товары, продаваемые на рынке ценных бумаг, являются товаром

особого вида, поскольку ценные бумаги - это лишь титул собственности,

документы, дающие право на доход, но не реальный капитал.

Обособление рынка ценных бумаг определяется

именно этим их качеством, и рынок характеризуется по большей части свободной и

легко доступной передачей ценных бумаг, как другие

рынки, представляет собой сложную организационную и экономическую систему с

высоким уровнем целостности и законченности технологических циклов. На нем

ценные бумаги служат предметом купли- продажи с использованием комплекса цен,

чем также отличаются от обычных товаров. Они имеют нарицательную (номинальную

цену) эмиссионную и рыночный курс. Номинальная цена имеет формальное счетное

значение в качестве базы начислений дивидендов, процентов используется и при

дальнейших расчетах. Эмиссионная цена означает продажную цену при первичном

размещении ценных бумаг. Она определяется доходностью ценных бумаг и уровнем

ссудного процента. Рыночная цена - цена по которой ценные бумаги обращаются

(продаются и покупаются) на вторичном рынке (при их перепродаже). На ее

величину виляет соотношение на рынке между спросом на ценные бумаги и их

предложением. Серийность означает выпуск ценных бумаг сериями, однородными

группами. Она тесно связана со стандартностью, так как ценные бумаги одного

типа должны иметь стандартные содержания (стандартную форму, стандартность

прав, предоставляемых ценной бумагой, стандартность сроков действия, институтов

обращения ценных бумаг). Стандартность делает ценную бумагу массовым однотипным

товаром. Участие ценных бумаг как товара в гражданском обороте заключается в их

способности не только быть предметом купли - продажи, но и выступать объектом

других имущественных отношений (сделок залога, хранения, дарения, комиссии, займа,

наследования). Регулируемость, признание

государством, рискованность, документарность являются

отличительными, хотя и вспомогательными признаками ценных бумаг. Законодательно

регулируются права, которые удостоверяются ценными бумагами, обязательные

реквизиты ценных бумаг, требования к форме ценной бумаги, порядок эмиссий,

другие параметры их обращения. Государственное регулирование в целом направлено

на защиту интересов инвесторов, предоставление им равных прав на рынке ценных

бумаг. Ценные бумаги должны признаваться государством в качестве таковых. Это

призвано обеспечить регулируемость функционирования

ценных бумаг и доверие к ним инвесторов. Доход приносимый ценными бумагами, возможность

возврата ссужаемых средств, как правило, зависят от многих факторов и вероятностным

характеристикам взаимодействия. Это предопределяет рискованность инвестиций в

ценные бумаги. Ценной бумаге свойственно документированное закрепление прав.

Лицо, получившее специальную лицензию, может фиксировать права, закрепляемые

ценной бумагой, в том числе в бездокументарной форме.

К такой форме фиксации прав применяются правила, устанавливаемых для ценных

бумаг. Лицо, осуществившее фиксацию права в бездокументарной

форме, обязано по требованию обладателя права выдать ему документ,

свидетельствующий о закрепленном праве. Операции с бездокументарными

ценными бумагами могут выполняться только при обращении к лицу, которое

официально совершает записи прав. Передача, предоставление прав должны

официально фиксироваться лицом ответственным за сохранность официальных

записей, обеспечение их конфиденциальности, предоставление правильных данный о

таких записях. Поэтому когда речь идет о бездокументарной

форме ценных бумаг, имеется в виду видоизменение способа фиксации прав,

предоставляемых ценой.

Ценные бумаги - это документ в бумажной

форме, хранящаяся в реестре ценных бумаг, на счете «депо» с выдачей документов,

удостоверяющих содержание данных. Для осуществления и передаче прав, дающихся

ценной бумагой, достаточно доказательств их закрепления в специальном реестре

или счете «депо».

Ценные бумаги в документарной и бездокументарной формах должны содержать все предусмотренные

законодательством реквизиты. Отсутствие или не правильное оформление хотя бы

одного из них означает недействительность документа как ценной бумаги данного

вида.

Итак, ценные бумаги – это большое

разнообразие документов для использования в хозяйственной деятельности. Вместе

с тем они объединяются одним общим для них признаком - необходимостью их

предъявления для реализации выраженного в них имущественного права.

Таким образом, Р.Ц.Б. является одним из

немногих возможных финансовых каналов, по которым сбережения перетекают в

инвестиции. В то же время рынок ценных бумаг представляет инвесторам

возможность хранить и приумножать возможность хранить их сбережения. Поэтому и

необходим рынок ценных бумаг.

Глава 2. Формирование

национальной модели рынка ценных бумаг

2.1. Современное состояние рынка ценных бумаг

В последние годы (1999-2003 гг.)

в российской экономике наметились некоторые положительные макроэкономические

тенденции[2],

имеющие значение для развития рынка ценных бумаг:

- снижен уровень инфляции и значительно меньшими стали

инфляционные ожидания населения;

- стабилизировался курс национальной валюты (укреплен

реальный курс рубля);

- наметился прирост промышленного производства, вызванный

увеличением объемов экспорта сырья и энергоресурсов;

- сохраняется положительное сальдо торгового баланса;

- замедлились темпы бегства капиталов из России, под

бегством капиталов здесь понимается изъятие инвестиционных ресурсов из

отечественного производства, наносящее ему реальный ущерб. Сюда можно отнести

прирост просроченного долга инофирм, невозврат

экспортной выручки, фиктивный импорт, движение капитала по скрытым от

государства каналам. Среди причин называют борьбу с отмыванием денег в странах

Запада, появление реальных инвестиционных проектов в России и введение плоской

ставки подоходного налога. [3];

- более чем в три раза возросли золотовалютные резервы ЦБ;

- снижен налоговый пресс, что должно способствовать

повышению уровня собираемости налогов (подоходный

налог, налог на прибыль).

В связи с этим, а также из-за известных политических

событий, повысилось доверие к России со стороны иностранных инвесторов.

Улучшился рейтинг России по долгосрочным заимствованиям в сравнении с другими

странами с развивающимися рынками ценных бумаг (emerging

markets)[4].

В то же время остается

множество негативных факторов, которые сдерживают рост российского рынка ценных

бумаг. Сюда можно отнести неудовлетворительность законодательной базы по защите

прав собственности, высокие налоги, высокая коррупция.

По итогам 2001 года почти

все российские голубые фишки показали положительную динамику. Наиболее

доходными оказались акции “Сбербанка” (+206.93%), “Юкоса”

(+192.13%) и “Сибнефти” (+173.6%). Меньшее изменение

курсовой стоимости продемонстрировали РАО «ЕЭС» (+93.15%), “Мосэнерго”

(+70.83%), “Сургутнефтегаз” (+51.5%), “Татнефть” (45.1%) и “ЛУКОЙЛ” (+31.93%). Замыкают список

акции Ростелекома (+4.55%) и ГМК “Норильский Никель”

(+2.27% с 09 июля 2001). Заметим, что в 2001 году наиболее доходными

инструментами были акции предприятий “второго эшелона”. Абсолютными лидерами по

прибыльности явились акции Волжского Автомобильного Завода, которые подорожали

в 10 раз (на 1086% обыкновенные и на 966.67% – привилегированные), более, чем в

три раза подорожали акции Тулэнерго (+330.23%) и

привилегированные бумаги Ленэнерго (+325%).

В общем обороте РТС доля обыкновенных акций РАО «ЕЭС»

составила 32.86% (40,0% в 2000 г.), “Лукойла” –

16.65% (17.4%), “Юкоса” – 13.2% (1.2%), “Сургутнефтегаза” – 9.02% (8.9%) и РАО “Норильский Никель” –

5.18% (4.6%). Таким образом, в 2001 г. суммарная доля пяти наиболее ликвидных

акций в общем обороте РТС составила 76.91% (77,2% – в 2000 г.).

Максимальное количество сделок – более 20 000 зафиксировано

с акциями РАО «ЕЭС». На втором месте – более 17.5 тыс. сделок зафиксировано с

акциями РАО “Газпром”, совершаемых через терминалы РТС на ФБ “Санкт-Петербург”.

В июле 2001 в связи с конфликтом между основной площадкой

акций “Газпрома” – МФБ и “Газпромбанком” основной

оборот по сделкам с акциями ОАО "Газпром" был перенесен на фондовую

биржу "Санкт-Петербург". Торговля акциями ведется в рамках выделенной

торговой сессии с использованием терминалов фондовой биржи РТС. Оборот торгов

акциями “Газпрома” через терминали РТС с 6 июля

превысил $210 млн. (434 млн. бумаг).

Следует отметить развитие российского рынка производных

инструментов и появление на нем новых активов. 19 сентября состоялось открытие

срочного рынка РТС (FORTS) в рамках соглашения о создании единого рынка

торговли фьючерсными и опционными контрактами фондовыми биржами РТС и

”Санкт-Петербург”. В настоящее время в FORTS осуществляются операции с 4

фьючерсными контрактами на курсы акций РАО «ЕЭС», “Газпрома”, “ЛУКОЙЛА” и “Сургутнефтегаза” и 2 опционами на фьючерсные контракты на

акции первых двух из указанных эмитентов. За первый час существования системы

объём торгов превысил 15 млн. рублей (147 сделок, 5 206 контрактов).

По итогам 2001 г. на срочном рынке было заключено около 53

тыс. сделок на сумму более 7.8 млрд. руб. (2 млн. контрактов). Совокупный объем

открытых позиций по состоянию на закрытие в последний торговый день 2001 г.

превысил полмиллиарда руб.

Оборот по фьючерсным контрактам составил 7.7 млрд. руб.

(50.3 тыс. сделок, 2 млн. контрактов). Рекордный оборот по фьючерсам в течение

торговой сессии зафиксирован 26 ноября – 281.7 млн. рублей, максимальное

количество сделок – 1734 – заключено 26 декабря, а 29 декабря установлен рекорд

по объему открытых позиций – 510 млн. рублей.

По опционам в 2001 г. в FORTS заключено 2.8 тыс. сделок на

сумму 71.3 млн. рублей (24.5 тыс. контрактов).

12 ноября РТС начала расчет российского инвестиционного

индекса RUIX и нефтяного фондового индекса RUIXOIL (Рис. 3). В расчет первого

индекса входят котировки семи наиболее ликвидных обыкновенных акций: РАО «ЕЭС»,

ОАО “Мосэнерго”, ОАО “Ростелеком”,

НК “ЛУКОЙЛ”, ОАО “Сургутнефтегаз” ОАО “Татнефть”, НК “ЮКОС”. В расчет нефтяного индекса входят

акции четырех последних эмитентов. Торги фьючерсами на эти индексы начались 3

декабря сразу двумя контрактами, с исполнением 17 декабря 2001 года и 15 марта

2002 года.

По окончании торговой сессии 17 декабря наступил срок

исполнения обязательств по всем контрактам с датой исполнения в декабре 2001 г.

Первое в истории срочного рынка FORTS исполнение контрактов прошло успешно.

Теперь помимо контрактов со сроком исполнения в марте в обращении находятся

фьючерсы с новым сроком исполнения – в июне 2002 г.

В 2001 году рынок российских корпоративных облигаций

находился в стадии интенсивного развития. Во-первых, практически удвоился объем

рынка внутренних корпоративных облигаций, составив на конец года 2,5 млрд.

долл. Во вторых, впервые после дефолта 1998 г.

возобновились эмиссии корпоративных еврооблигаций – Роснефть,

Газпромбанк и телекоммуникационная компания МТС

привлекли путем выпуска еврооблигаций суммарно около 600 млн. долл.

По состоянию на конец

2001 г. объем рынка внутренних корпоративных облигаций составлял 75 млрд. руб.

($2,5 млрд). На рынке обращалось более 100 выпусков

корпоративных облигаций 50 эмитентов – ведущих отечественных компаний.

Доходность корпоративных облигаций на 4-6% превышает

доходность государственных ценных бумаг (ГКО, ОФЗ) с близкими сроками

погашения, на 2-3% ниже ставок по банковским кредитам (не считая кредитов

Сбербанка) и на 1-2% ниже ставок по размещаемым векселям.

Большинство облигационных выпусков размещены и торгуются на

Московской Межбанковской Валютной Бирже, хотя не более половины из них имеет сколь-нибудь ликвидный рынок. По оценкам, 75% инвесторов на

рынке корпоративных облигаций составляли московские коммерческие банки, 15% –

региональные банки, и 10% - страховые и пенсионные фонды, другие категории

инвесторов. По объему рынок корпоративных облигаций составил около 1/3 от

объема рынка ГКО-ОФЗ, а по обороту – около 1/5 этого рынка.

До августа 1998 г. рынок внутренних корпоративных облигаций

в России не был достаточно развит. Сдерживающим фактором длительное время была

высокая стоимость внутренних заимствований, определяемая рынком ГКО-ОФЗ. Кроме

того, действовала дискриминационная система налогообложения эмитентов корпоративных

облигаций, не относившая (в отличии от расходов по обслуживанию банковских

кредитов) выплату процентов по корпоративным облигациям на себестоимость. В

результате, сравнительно высокий кредитный рейтинг России до дефолта, делал более привлекательными внешние

заимствования, в том числе – в виде эмиссии еврооблигаций.

Однако в 1999 г. ситуация изменилась. Во-первых, благодаря

сочетанию мер фискальной и денежно-кредитной политики (профицитный

бюджет, расширение денежной массы через приобретение Центральным Банком

валютной выручки) реальные процентные ставки резко снизились, а по

государственных заимствованиям даже вышли в область отрицательных значений.

Во-вторых, с принятием Постановления Правительства РФ № 696 от 26 июня 1999 г.,

было разрешено относить на себестоимость проценты (дисконт), уплачиваемые

эмитентом по облигациям (в пределах действующей ставки рефинансирования ЦБ РФ,

увеличенной на три пункта). Наконец, рынок еврооблигационных

заимствований оказался закрыт для российских заемщиков до второй половины 2001

года.

Важным фактором, ускорившим развитие рынка корпоративных

облигаций, стал механизм реструктуризации обязательств государства перед

нерезидентами – держателями ГКО-ОФЗ, в соответствии с которым основная часть

получаемых ими средств в течении длительного времени не могла быть

репатриирована, а аккумулировалось на счетах типа «С», с возможностью

инвестирования в финансовые инструменты, номинированные

в рублях. В результате, на счетах типа «С» скопилось порядка 5 млрд. долл.,

которые стали одним из важнейших источников финансирования эмиссий российских

корпоративных облигаций в 1999 г. Именно на эти категории инвесторов были в

значительной степени рассчитаны эмиссии корпоративных облигаций ОАО «ЛУКОЙЛ»,

ОАО «Газпром», АК «АЛРОСА», РАО «ЕЭС России» и ОАО «Тюменская нефтяная

компания», выпущенных во второй половине 1999 г.

Затем эмитенты, в число которых в 2000 и 2001 годах наряду с

естественными монополистами вошли также коммерческие банки,

телекоммуникационные компании, предприятия металлургии и других отраслей

экономики, стали все больше ориентироваться на внутренних инвесторов.

Основной тенденцией изменений в организационно-финансовых

схемах займов стал переход от выпуска облигаций, индексируемых в соответствии с

ростом курса доллара, к выпуску рублевых инструментов с фиксированными купоном

или купоном, привязанным к рублевой ставке (доходности ОФЗ, ставки

рефинансирования ЦБ РФ).

Кроме того, в качестве компромисса между стремлением

эмитента к выпуску облигаций с длительным сроком, а инвесторов к ликвидности

активов стали использоваться механизмы выпуска облигаций с правом их досрочного

погашения инвестором, или предоставления эмитентом оферты – пут-опциона.

Политика эмитентов в

повышении привлекательности своих ценных бумаг приводит к постепенному

увеличению числа сравнительно ликвидных эмиссий. В результате, число торгуемых

на биржах выпусков корпоративных облигаций увеличилось с декабря 2000 по

декабрь 2001 г. с 10 до 62, количество сделок за месяц – с 185 до 1 355,

месячный оборот торгов – с 0,3 млрд. руб. – до 3,6 млрд. руб. По итогам декабря

2001 г. 96,7% месячного оборота корпоративных облигаций приходилось на ММВБ, по

1,2% на СПВБ и РТС, и в пределах 0,01% на КСФТ и МФБ.

Участниками рынка прогнозируется сохранение высоких темпов

роста рынка корпоративных облигаций (за 2000 г. он вырос с 12 до 40 млрд. руб.,

за 2001 – с 40 до 75 млрд.). По оценкам, рынок корпоративных облигаций к концу

2003 года может составить порядка 150 млрд. руб., число обращающихся на рынке

выпусков – увеличиться до 200. Прогнозируется, что уже в течение ближайших

двух-трех лет он, при благоприятном развитии событий, может сравняться по

объемам с рынком государственных ценных бумаг.

Предпосылками секьюритизации рынка

корпоративных заимствований является заинтересованность коммерческих банков в

повышении ликвидности и диверсификации активов, развитие небанковских

финансовых институтов - страховых, пенсионных и паевых инвестиционных фондов.

Уже в среднесрочной перспективе мощнейший толчок к развитию рынка корпоративных

облигаций даст переход к накопительной пенсионной системе.

Индикатором, и одновременно положительном фактором развития

рынка является активизация деятельности рейтинговых агентств.

Во-первых, крупнейшие международные рейтинговые агентства,

наряду с предоставлением международных

кредитных рейтингов предприятий в иностранной и внутренней валюте, приступают к

предоставлению рейтингов по внутренней

шкале. Благодаря более высокой степени дифференциации набора рейтинговых

оценок, доступных для отечественных эмитентов, внутренняя шкала кредитного

рейтинга является значительно более чувствительной к изменению их уровня

кредитоспособности, и потому более информативной для инвесторов.

В настоящее время кредитный рейтинг по внутренней шкале

российским эмитентам предоставляется российским рейтинговым агентством EA-Ratings, приобретенным в декабре 2001 г.

международным рейтинговым агентством Standard&Poor. Кроме того, можно рассчитывать на

активизацию действий на рынке и рейтингового агентства Интерфакс, заключившего

в октябре 2001 г. соглашение о сотрудничестве с международным рейтинговым

агентством Moody’s.

Следует учитывать, что на развитие рынка корпоративных

облигаций также воздействует ряд неблагоприятных факторов.

Во-первых, сохраняется крайне высокая ставка налога, взимаемого

с эмитента при регистрации эмиссии корпоративных облигаций. В соответствии с

Федеральным законом «О налоге на операции с ценными бумагами» его ставка

составляет 0,8% от объема эмиссии, вне зависимости от срока обращения

выпускаемых ценных бумаг и от итогов их размещения. Например, при норме

доходности по облигациям на уровне 10% годовых существующая ставка налога

увеличивает стоимость заимствований до 11,8% годовых (при выпуске 6-месячных

бумаг) или 13,2% годовых – при выпуске 3-месячных. В случае частичного

размещения эмиссии, например 50% от заявленного объема, стоимость заимствований

в условиях действующего законодательства, требующего полной предварительной

уплаты налога, возрастает до 16,5% (по 3-месячным бумагам).

Таким образом, существующий механизм фактически закрывает

возможность размещения краткосрочных облигационных займов, повышая тем самым

стоимость кредитных ресурсов для предприятий и негативно влияя на уровень

ликвидности финансовых институтов. Следует отметить, что на развитых рынках

налог на эмиссию либо отсутствует (ряд стран Западной Европы), либо его ставка в 30-50 раз ниже, чем в России

(США, Германия, страны Юго-Восточной Азии).

Кроме того, механизм регистрации эмиссии ценных бумаг в ФКЦБ

крайне сложен. Этап подготовки осуществления эмиссии у предприятий занимает в

лучшем случае от 2 до 4-5 месяцев, что делает нецелесообразным выпуск

краткосрочных облигаций. Новые «Стандарты эмиссии облигаций и их проспектов

эмиссии», утвержденные Постановлением ФКЦБ от 19 октября 2001 г. №27 не

ускоряют эту процедуру. В этой связи одним из направлений развития рынка

корпоративных заимствований представляется формирование в России сектора

коммерческих бумаг – краткосрочных долговых обязательств, к которым

предъявляются упрощенные требования при регистрации.

В декабре 2003 г. конъюнктура рынка государственных

облигаций формировалась под воздействием роста объема свободной ликвидности в

результате масштабной покупки иностранной валюты Банком России. Следствием

постоянного притока денежных средств, выразившемся в существенном увеличении

остатков на корреспондентских счетах в Банке России (рис. 1), стало

восстановление активности участников финансового рынка до уровня III квартала

2003 г.

Источник: www.cbr.ru–

официальный сайт Центрального Банка России

Совокупный оборот рынка государственных ценных бумаг без

учета технических операций с ОФЗ 27020 превысил 12,5 млрд. руб., увеличившись

более чем в 2 раза по сравнению с ноябрем (без учета аналогичных операций с ОФЗ

27019). Предложение гособлигаций со стороны Минфина

России, Банка России и его клиентов составило порядка 80% от совокупного, в

результате рост активности участников рынка, выразившийся, в частности, в

увеличении объема средств, зарезервированных в Торговой системе ММВБ,

практически не оказал влияния на доходность государственных облигаций: в

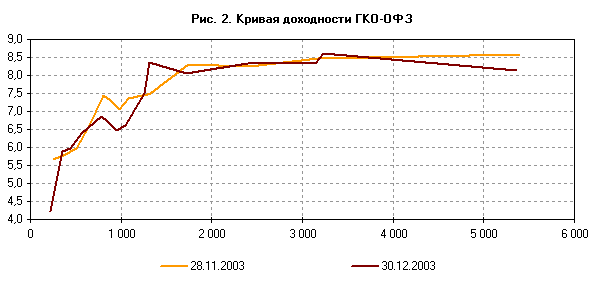

течение месяца данный показатель фактически не претерпел изменений (рис. 2).

Источник: www.cbr.ru–

официальный сайт Центрального Банка России

Необходимо отметить, что декабрьская конъюнктура рынка

ГКО-ОФЗ носит краткосрочный характер — устойчивое повышение привлекательности

инструментов государственного внутреннего долга возможно только после

проведения ряда системных преобразований, направленных на улучшение качества

активов с точки зрения их ликвидности. В связи с этим, важную роль должны

сыграть запланированные Минфином России и Банком России на 2004 г. мероприятия

по введению института первичных дилеров, а также по созданию базовых выпусков

со стандартными сроками до погашения.

В декабре Минфин России продолжил курс на увеличение объемов

находящихся в обращении выпусков ОФЗ-АД. Так, в ходе аукциона 17 декабря

эмитент разместил ОФЗ-АД 46001 на сумму около 2 млрд. руб., в результате чего

объем данного выпуска увеличился до 30,9 млрд. руб. по номинальной стоимости.

Таким образом, в настоящее время общая доля ОФЗ-АД в объеме ГКО-ОФЗ в обращении

составляет 40%.

Впервые с июля денежное сальдо операций Минфина России на

рынке государственных ценных бумаг на фоне отсутствия выплат по погашению

ГКО-ОФЗ достигло отрицательного значения: объем привлеченных эмитентом средств

превысил сумму платежей по купонам. Этому также способствовали сделки по

дополнительной продаже государственных облигаций на вторичных торгах: в декабре

доля указанных операций составила 43% от общего объема привлеченных средств. В

ходе дополнительной продажи на вторичных торгах эмитент проводил операции с

выпусками ОФЗ-АД 46001, 46002, 46014.

В декабре 2003 г. Банк

России осуществлял не только собственные операции, но и провел несколько

аукционов по размещению ОФЗ 27019 и ОФЗ 27020 из клиентского портфеля.

Указанные сделки способствовали увеличению предложения государственных ценных

бумаг в период относительного избытка рублевой ликвидности. По итогам аукционов

и сделок на вторичных торгах общий объем продажи Банком России ОФЗ 27019 и ОФЗ

27020 составил 1,85 млрд. руб.

В условиях повышения уровня

свободных денежных средств Банк России в целях уменьшения денежного предложения

активно использовал операции по продаже государственных ценных бумаг из

собственного портфеля. В декабре, помимо традиционных сделок с ОФЗ-АД, Банк

России осуществлял операции с ОФЗ-ПД 26198 (объем в обращении 21,06 млрд. руб.

по номинальной стоимости): размещение на аукционе указанного выпуска составило

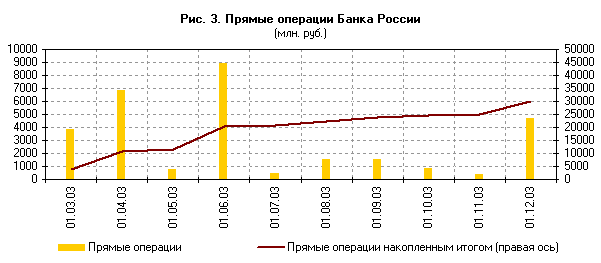

170,6 млн. руб. Общий объем прямых операций в декабре составил 4,7 млрд. руб.

(рис. 3), т.е. почти 40% совокупного рыночного оборота (без учета операций с

ОФЗ 27020).

Источник: www.cbr.ru–

официальный сайт Центрального Банка России

В целом в 2003 г. при проведении комплекса стерилизационных

мероприятий приоритет отдавался операциям, обеспечивающим среднесрочное

привлечение денежных средств на возвратной основе (депозитные аукционы и

продажа ОФЗ с обязательством обратного выкупа), тогда как прямые операции

рассматривались в качестве дополнительного способа изъятия свободной

ликвидности в условиях повышенного спроса на финансовые активы, номинированные в рублях.

В декабре объем

привлеченных Банком России денежных средств участников рынка по операциям

обратного модифицированного РЕПО (ОМР) составил 13,2 млрд. руб. В отчетном

периоде кредитные организации не испытывали потребности в рефинансировании со

стороны Банка России на предлагаемых им условиях, т.к.. стоимость заемных

ресурсов на рынке межбанковских кредитов была существенно ниже.

Конъюнктура рынка государственных облигаций в

рассматриваемом периоде формировалась под влиянием политики Минфина России в

области управления внутренним долгом, а также общей ситуации в

денежно-кредитной сфере, связанной с масштабным притоком ликвидности в

банковскую систему в результате операций кредитных организаций на внутреннем

валютном рынке.

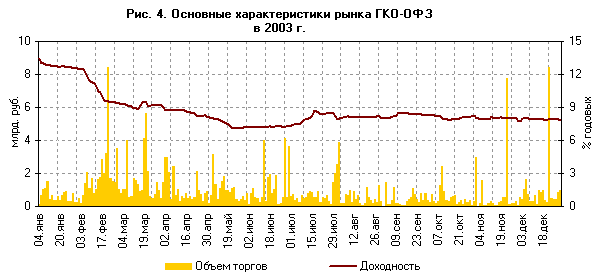

Исходя из динамики доходности государственных ценных бумаг

(рис. 4), в развитии ситуации на рынке ГКО-ОФЗ можно выделить два периода.

В первом полугодии 2003 г. повышенный спрос на финансовые

активы, вызванный поступлением в экономику больших объемов экспортной выручки,

а также притоком краткосрочного капитала, способствовал улучшению условий

заимствования и стал основным фактором увеличения ликвидности государственных

ценных бумаг.

Источник: www.cbr.ru–

официальный сайт Центрального Банка России

Во второй половине года доходность ГКО-ОФЗ стабилизировалась

на фоне снижения активности участников рынка. Основной причиной прекращения

роста котировок, помимо снижения уровня избыточной ликвидности, стало

уменьшение спекулятивной привлекательности операций с государственными

облигациями.

В 2003 г. Минфин России продолжал курс на увеличение

рыночной дюрации и переход к эмиссии крупных базовых

выпусков, выполняющих функцию ориентира стоимости привлечения средств на

различные сроки. Увеличение номинального объема рынка государственного

внутреннего долга осуществлялось в основном за счет размещения ОФЗ-АД, при этом

впервые за период после 1998 г. инвесторам были предложены долгосрочные выпуски

государственных ценных бумаг.

В отчетном периоде Минфин России провел 28 аукционов по

размещению ГКО-ОФЗ, общий объем заимствования составил 111,07 млрд. руб. без

учета операций на вторичном рынке.

Особенностью политики Минфина России в 2003 г. стало

сокращение доли сделок по дополнительной продаже выпусков государственных

ценных бумаг на вторичных торгах в общем объеме привлеченных средств.

Существенный рост спроса на рублевые активы привел к формированию приемлемой

для эмитента доходности уже в ходе первичного размещения государственных

облигаций, при этом заявки инвесторов удовлетворялись практически без премии к

рыночным ставкам.

В 2003 г., благодаря

совместным действиям Минфина России и Банка России, повысилась значимость рынка

государственного внутреннего долга как индикатора доходности безрисковых вложений. Снижение ставок по государственным

ценным бумагам являлось одним из факторов уменьшения стоимости привлечения

средств на корпоративном рынке, что способствовало расширению круга эмитентов,

прежде всего за счет предприятий реального сектора.

2.2. Проблемы развития рынка ценных

бумаг в России

Основными проблемами развития

самого рынка ценных бумаг являются организационные, кадровые и методологические[5].

1. Организационные проблемы связаны с отсутствием развитой

инфраструктуры рынка и слабым информационным обеспечением.

2. Кадровые проблемы предопределены небольшим сроком

развития рынка ценных бумаг и недостаточным числом высокопрофессиональных

специалистов.

3. Методологические

проблемы вызваны непроработанностью методик

осуществления многих фондовых операций и отдельных процедур на рынке ценных

бумаг.

Существуют различные программы развития фондового рынка (7)

и уже разработано достаточное количество законов, регулирующих его. Однако в

результате непоследовательности экономических реформ сложилась ситуация, при

которой потенциальные участники фондового рынка не проявляют достаточной

активности. Многие потенциальные эмитенты не заинтересованы в том, чтобы

выпускать ценные бумаги с целью привлечения дополнительных средств, а инвесторы

- вкладывать средства в эти предприятия. Отчасти это объясняется, как уже

говорилось выше, отсутствием опыта привлечения средств посредством фондового

рынка и неразвитостью его инфраструктуры. Но можно выделить и более

существенные причины. В их числе необходимо отметить:

1. Отрицательные результаты приватизации: распыление

акционерного капитала среди мелких ("миноритарных")

акционеров, которые не могут реально участвовать в управлении предприятием;

скупка государственных предприятий по заниженным ценам и отсюда незаинтересованность в их развитии (в настоящее время в РТС

котируются акции более 300 российских эмитентов, в то время как в системе

NASDAQ (внебиржевой рынок США), несколько тысяч. Для успешного размещения своих

ценных бумаг необходимо полно раскрывать требуемую информацию о деятельности

компании, включая и данные о финансовых потоках. Другой проблемой, является то,

что передел собственности в России еще не закончен. Менеджеры и собственники

ведут борьбу за предприятия и до ее окончания на рынок ценных бумаг выходить не

спешат. А те, кто уже получил полный контроль над предприятием, не продают

акции, стремясь его сохранить).

2. Налоговый пресс,

который приводит к невыгодности инвестирования в предприятия, так как большая

часть прибылей забирается государством, региональными и местными органами власти. Для изменения такого положения, по нашему

мнению, необходимо оставлять предприятию не менее 60 процентов прибыли.

3. Нестабильность экономики в целом, невыполнение

государством своих обязательств, отсутствие разграничения регулирующих функций

между его финансовыми структурами.

При этом у российского

рынка ценных бумаг существует значительный потенциал дальнейшего развития. В

основе этого потенциала лежат такие факторы, как:

- большое число созданных в процессе приватизации открытых

акционерных обществ;

- значительное число перспективных предприятий, акции

которых пока явно недооценены;

- интерес многих предприятий к дополнительным эмиссиям

ценных бумаг;

- желание многих региональных и муниципальных органов власти

осуществить выпуски своих займов (облигаций) и ряд других.

Значительные перспективы роста российского рынка связаны с

разумной политикой финансирования дефицита федерального бюджета посредством

выпуска различных типов государственных ценных бумаг. В условиях высоких рисков

необходима мобилизация в первую очередь внутренних источников инвестиций, и в

особенности денежных средств населения. Необходимо развивать российский рынок

ценных бумаг, повышать его надежность и степень доверия к рынку инвесторов

посредством усиления контроля со стороны государства. Государственное

регулирование рынка ценных бумаг должно осуществляться путем прямого

вмешательства в этот сектор экономики:

- регулирование дает "правила игры" для

цивилизованной конкуренции между участниками рынка, которая в конечном

результате приводит к расширению и улучшению качества предлагаемых инвесторам

услуг;

- регулирование создает условия, позволяющие населению с

уверенностью вкладывать средства, а участникам рынка - безбоязненно расширять

свой бизнес;

- регулирование обеспечивает высокие стандарты поведения

участников, минимизируя риск мошенничества и

злоупотреблений.

На наш взгляд приоритетными направлениями политики

государства на рынке ценных бумаг в настоящее время являются:

- активное развитие регионального и создание единого рынка

ценных бумаг в рамках СНГ;

- создание подразделений ФКЦБ в каждом субъекте Федерации;

- налоговое стимулирование (сокращение числа налогов и

дифференцированный подход при налогообложении)[6];

- сочетание торговли крупными и мелкими пакетами бумаг;

- обслуживание в первую очередь инвестиционных проектов в

производстве и жилищном строительстве.

Немаловажное значение имеет политика ФКЦБ, направленная на

снижение регулятивных и временных издержек, которые несут малые и средние

компании, прибегая к выпуску ценных бумаг. Они выступают в качестве наиболее

инновационного и динамичного сегмента бизнеса. Если объем эмиссии незначителен,

является разовым и предназначен для распространения среди малого числа

инвесторов, то следует упростить процедуру регистрации.

Эти и другие меры в

комплексе помогут повысить эффективность работы рынка ценных бумаг, его конкурентоспособность

среди других развивающихся фондовых рынков мира, а также обеспечить устойчивый

экономический рост в стране.

2.3. Основные элементы развития национальной

модели рынка ценных бумаг

Главной задачей, которую должен

выполнять рынок ценных бумаг в переходной экономике России, является прежде

всего обеспечение гибкого межотраслевого перераспределения инвестиционных

ресурсов, максимально возможного притока национальных и зарубежных инвестиций

на российские предприятия, формирование необходимых условий для стимулирования

накопления и трансформации сбережений в инвестиции.

С учетом специфики формирования российского рынка ценных

бумаг в рамках переходной экономики складывающаяся модель должна содействовать

также достижению следующих целей:

- обеспечение общего рыночного равновесия;

- содействие в формировании условий для экономического

роста;

- эффективное финансирование дефицита федерального бюджета

посредством выпуска различных типов государственных ценных бумаг;

- надежная защита прав инвесторов;

- страхование предпринимательских рисков;

- развитие процессов интеграции регионов России на основе

формирования единого цивилизованного фондового рынка;

- стимулирование вложения капиталов российских инвесторов

преимущественно в российскую экономику;

- превращение России в один из самостоятельных мировых

центров фондовой торговли.

Если говорить о конечной цели развития рынка ценных бумаг,

то ее можно определить как обеспечение стабильного экономического роста в

стране и, как следствие этого, повышение уровня благосостояния граждан,

формирование среднего класса как устойчивой опоры общества.

Следует подчеркнуть, что

рынок ценных бумаг – это важнейший компонент экономического роста на

современном этапе развития экономики России. Рынок ценных бумаг формирует

инвестиционный климат для привлечения финансовых ресурсов, необходимых

предприятиям, в первую очередь, капитала для акционерных обществ открытого

типа. Этот способ получения финансовых ресурсов составляет альтернативу

банковскому кредиту и на примере развитых стран показывает свою эффективность.

Заключение

Рынок ценных бумаг начал формироваться в России около 15 лет

назад. Несмотря на его молодость, он пережил взлеты и падения сравнимые по

размаху с зарубежными рынками, что повлекло за собой серьезные экономические

последствия.

Возникновение РЦБ РФ было во многом обусловлено

внеэкономическими причинами, что определило западную модель его формирования.

Являясь составной частью мирового РЦБ, фондовый рынок РФ в то же время имеет

свои особенности, связанные с рядом причин.

В современной экономике

роль рынка ценных бумаг трудно переоценить. Рынок ценных бумаг позволяет

правительствам и предприятиям расширять круг источников финансирования, не

ограничиваясь самофинансированием и банковскими кредитами. Потенциальные

инвесторы с помощью рынка ценных бумаг – прямо или через финансовых посредников

– получают возможность вкладывать свои сбережения в более широкий круг

финансовых инструментов, тем самым, получая большие возможности для выбора.

Рынок ценных бумаг, обслуживая принципиальную для экономического роста связку

"сбережения-инвестиции" и перелив финансовых ресурсов между секторами

национальной экономики, становится одним из ключевых механизмов в рамках

национальной модели экономического роста и повышения благосостояния. В то же

время важнейшими предпосылками развития самого рынка ценных бумаг являются

общеэкономический рост и позитивные сдвиги на микроуровне.

Вместе с тем не существует универсальной модели,

обеспечивающей успешное функционирование рынка ценных бумаг. На практике

невозможно и нежелательно копировать рынок ценных бумаг только потому, что он

нормально функционирует в других странах. Так, современная модель

экономического роста в США, в центре которой – динамичное развитие рынка акций

высокотехнологичных корпораций и рост нормы потребления, предполагает в

качестве необходимого условия длительность и непрерывность этого процесса. В

равной степени для России в настоящий момент неприемлема модель развития

фондового рынка КНР как альтернатива провалам государственного кредитования

реального сектора, которая предполагает элементы администрирования при выходе

государственных компаний (в подавляющем большинстве убыточных) на рынок и

искусственное снижение процентных ставок по банковским вкладам населения.

Появление рынка ценных бумаг явилось позже нежели появление

объекта его торгов, а причинами возникновения ценных бумаг стали развитие

производительных сил и активной международной торговли, не зря первыми

акционерными обществами были торговые компании.

На современном этапе

развития общества нецелесообразно называть ценные бумаги фиктивным капиталом

(во всяком случае это можно сказать об акциях и облигациях частных компаний),

потому что они заменяют собой реальный денежный капитал.

Сегодня можно выделить множество видов и разновидностей

ценных бумаг, таких как акции, облигации, векселя, депозитные сертификаты,

государственные обязательства и другие.

Рынок ценных бумаг занимает промежуточное место среди рынков

капитала и денежных рынков, на нем можно и заработать капитал и его туда

вложить.

Рынок ценных бумаг выполняет ряд функций, среди которых

важнейшими являются функция перераспределения капиталов и функция страхования

риска вложения капитала.

На рынке ценных бумаг действуют экономические законы, такие

как: закон спроса и предложения, закон денежного обращения и закон конкуренции,

которые, хоть и с некоторыми особенностями, но выполняют свои функции.

Рынок ценных бумаг подвержен регулированию как со стороны

государства, так и со стороны самостоятельных организаций профессиональных

участников рынка ценных бумаг.

Несмотря на многие проблемы, с которыми столкнулся в

настоящее время российский фондовый рынок, следует отметить, что это молодой,

динамичный и перспективный рынок, который развивается на основе позитивных

процессов, происходящих в нашей экономике: массового выпуска ценных бумаг в

связи с приватизацией государственных предприятий, быстрого создания новых

коммерческих образований и холдинговых структур, привлекающих средства на

акционерной основе и т.п. Кроме того, рынок ценных бумаг играет важную роль в

системе перераспределения финансовых ресурсов государства, а также, необходим

для нормального функционирования рыночной экономики. Поэтому восстановление и

регулирование развития фондового рынка является одной из первоочередных задач,

стоящих перед правительством.

Список литературы

1. Абалкин

Л. Качественные изменения структуры финансового рынка и бегство капитала из

России // Вопросы Экономики 2000, №2.

2. Агарков М.М. Учение о ценных бумагах. - М.: Бек, 1994.

3. Алексеев

М.Ю. Рынок ценных бумаг. - М.: Финансы и Статистика, 1992. 347с.

4. Алехин

Б.И. Рынок ценных бумаг: введение в фондовые операции. - Самара: СамВен, 1992.

5. Анесянц С.А. Основы функционирования рынка ценных бумаг. М.: Финансы и статистика, 1998.

258 с.

6. Балабанов

В.С., Осокина И.Е., Поволоцкий А.И. Рынок ценных

бумаг: коммерческая азбука - М.:

Финансы и статистика , 1994.

7. Басова

А.И., Галанова В.А. Рынок ценных бумаг - М.: «

Финансы и статистика», 1999 369 с.

8. Белов

В.А. Ценные бумаги в Российском гражданском праве. - М., 1995.

9. Белых

Л.П. Основы финансового рынка: Учебное пособие для вузов.-

М.: Финансы, ЮНИТИ,

1999.

10.

Бердникова Т.Б. - Рынки

ценных бумаг и биржевое дело - учебное пособие. М., инфра

- м, 2000 457 с.

11.

Бердникова Т.Б. Рынок ценных

бумаг. - М.: ИНФРА-М, 2002.

12.

Жуков Е.Ф. Ценные бумаги и фондовые рынки - М.: «Банки

и биржи». Издательство объединение ЮНИТИ, 1995 478 с.

13.

Каратуев А.Г. Ценные бумаги:

виды и разновидности. - М.: Русская Деловая Литература, 1997. 430 с.

14.

Килячков А.А., Чалдаева Л.А. Практикум по российскому рынку ценных бумаг.

- М., Бек, 1997.

15.

Килячков А.А., Чалдаева Л.Д. Рынок ценных бумаг и биржевое дело – М.: Юристъ, 2002.

16.

Колесникова В.И., Торкановский

В.С. Ценные бумаги - М.: «Финансы и статистика», 1998 245 с..

17.

Комникова В.И., Тархановский В.С. - Учебник ценных бумаг. - М.:ВЛАДОС, 2000

370 с..

18.

Кравченко П.П. Проблемы и перспективы развития рынка

ценных бумаг Российской Федерации // Менеджмент в России и за рубежом. - 2000.

- №2

19.

Лейкина Е.С. Рынок ценных бумаг. - М., 1998. 545 с.

20.

Марголит Г. Фондовая биржа и

корпоративные облигации. Опыт ММВБ. // Рынок ценных бумаг, №12, 2000, с. 23-32.

21.

Маринин Д.В. Современная экономика. - М., 1998.

22.

Мау В. Экономико-политические

итоги 2001 года и перспективы устойчивого экономического роста // Вопросы

экономики - 2002. -№ 1. - С.4-22.

23.

Миркин Я.М. Ценные бумаги и фондовый рынок. - М.:

Перспектива, 1995. 485 с.

24.

Миркин Я.М. Рынок ценных

бумаг России. – М.: Альпина, 2002. – 624 с.

[1]

Лейкина Е.С. Рынок ценных бумаг. - М., 1998. С. 90.

[2]

Мау В. Экономико-политические итоги 2001 года и

перспективы устойчивого экономического роста // Вопросы экономики - 2002. -№ 1.

- С.4-22.

[3]

Финансовая Россия, 2001. - № 20. - С.4.

[4] Рейтинг агентств

Standard & Poor's и Moody's Investors

Service.

[5]

Бердникова Т.Б. Рынок ценных бумаг. - М.: ИНФРА-М,

2002. - С. 16

[6]

Есть, например, мнение о том, что ставку налога на прибыль необходимо

установить в размере 5-10%, поскольку более 80% организаций значительно

занижают фактическую прибыль при составлении отчетности. См.: Кравченко П.П.

Проблемы и перспективы развития рынка ценных бумаг Российской Федерации //

Менеджмент в России и за рубежом. - 2000. - №2