Содержание

Введение.......................................................................................................... 3

1. Теоретические основы аудита расчетов с поставщиками

и подрядчиками 5

1.1. Цель, задачи, информационная

база аудита расчетов с поставщиками и подрядчиками 5

1.2. Подготовка и планирование

аудиторской проверки...................................................... 7

1.3. Оценка системы внутреннего

контроля расчетов с поставщиками и подрядчиками 12

2. Методология проведения аудита

учетов расчетов с поставщиками и подрядчиками на ООО «Каталина»...................................................................................... 16

2.1 Экономическая

характеристика........................................................................................ 16

2.2. Планирование аудита учета

расчетов с поставщиками................................................ 19

2.3. Организационная модель

аудиторской оценки эффективности процедур внутреннего контроля расчетов с

поставщиками........................................................................................................ 25

2.4. Оценка состояния внутреннего

контроля внутренним аудитором............................. 29

Заключение.................................................................................................... 32

Список литературы....................................................................................... 35

Приложение................................................................................................... 37

Введение

В настоящее время большое внимание уделяется расчётам с поставщиками и

подрядчиками. Это обусловлено тем, что постоянно совершающийся кругооборот

хозяйственных средств вызывает непрерывное возобновление многообразных

расчётов. Одним из наиболее распространённых видов расчётов как раз и являются

расчёты с поставщиками и подрядчиками за сырьё, материалы, товары и прочие материальные

ценности.

В процессе финансово - хозяйственной деятельности у

организаций возникают расчетные отношения, отражающие взаимные обязательства,

связанные с получением или продажей материальных ценностей, выполнением работ

или оказанием услуг друг другу.

По мнению доктора экономических наук В.Б. Ивашкевича важный

аспект в условиях формирования рыночной экономики принадлежит расчетам с

поставщиками и подрядчиками. Так как значительная доля этих расчетов и

определяют неизбежное следствие существующей в настоящее время системы денежных

расчетов между организациями, при которой всегда имеется разрыв времени платежа

с моментом перехода права собственности на товар, между предъявлением платежных

документов к оплате и временем их фактической оплаты. [12

с.7-8.]

Именно расчеты с поставщиками и подрядчиками (кредиторская

задолженность) играют важную роль в формировании бухгалтерской отчетности и

анализе платежеспособности той или иной организации. Так как в финансовой

отчетности организации кредиторская и дебиторская задолженность занимает одну

из весомых статей баланса.

Таким образом аудит расчетов с поставщиками и подрядчиками

является наиболее актуальной темой на данный момент времени.

Объектом исследования является ООО «Каталина».

Полное наименование организации: Общество с ограниченной ответственностью «Каталина». Основной деятельностью которого является

реализация портьер и мягкой мебели.

Цель данной курсовой работы заключается в исследовании

аудита расчетов с поставщиками и подрядчиками, как инструментов для принятия

управленческого решения и выработки, на этой основе, практических рекомендаций

и выводов.

Для исследования аудита расчетов с поставщиками и

подрядчиками поставлены следующие задачи:

-исследовать порядок документального оформления операций

по учёту

расчётов;

-исследовать

методологию учета расчетов с поставщиками и подрядчиками на примере ООО «Каталина»;

-методологически обосновать аудит расчетов с поставщиками и

подрядчиками на примере ООО «Каталина».

1. Теоретические основы аудита расчетов с поставщиками и подрядчиками

1.1. Цель, задачи, информационная база аудита расчетов с поставщиками и

подрядчиками

Аудиторская деятельность представляет

собой предпринимательскую деятельность аудиторов (аудиторских фирм) по

независимой проверке бухгалтерского учета и финансовой отчетности организаций и индивидуальных предпринимателей

на договорной и платной основе.

Цель и основные принципы аудиторской проверки аудитор

определяет согласно правилу (стандарту) N 1

«Цель и основные принципы аудита финансовой (бухгалтерской) отчетности». Основной

целью аудиторской деятельности является выражение мнение о достоверности

бухгалтерской отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского

учета законодательству РФ. Следовательно, назначение

аудита – это проверка финансовых отчетов с целью:

-

подтверждения достоверных отчетов или

консультации их недостоверности;

-

проверки полноты, достоверности и точности

отражения в учете и отчетности затрат, доходов и финансовых результатов

деятельности предприятия за проверяемый период;

-

контроль за соблюдением законодательных и

нормативных документов, регулирующих правила ведения учета и составления

отчетности, методологической оценки активов, обязательств и собственного капитала;

-

выявление резервов лучшего использования

собственных основных и оборотных средств, финансовых резервов и заемных источников.

Задача аудитора

состоит:

-

в оценке уровня бухгалтерского учета,

квалификации учетных кадров, качество обработки информации (особенно первичной

документации), правильность и законность совершения бухгалтерских записей;

-

в оказании помощи предприятиям путем

рекомендаций по устранению недостатков, особенно тех нарушений, которые

непосредственно повлияли на финансовые результаты, сказались на достоверности

показателей отчетности;

-

в необходимости оценки не только прошлых фактов

и существующих в данный момент положений, но и ориентировании руководства

проверяемой организации на те будущие события, которые способны повлиять на

хозяйственную деятельность и конечный результат.

В последнее время в деятельности аудиторов появилась еще

одна очень важная функция – это оказание помощи предприятиям в защите их

интересов в налоговых органах и арбитражных судах.

Проверка правильности отражения в бухгалтерской отчетности

расчетных операций является важным и трудоемким этапом аудиторской проверки.

Аудит расчетов с поставщиками и подрядчиками - лишь часть проверки финансово-хозяйственной

деятельности организации. Его целью является установление соответствия

применяемой в организации методики учета, нормативным актам, действующим на

территории Российской Федерации. Расчеты с поставщиками и подрядчиками имеют

место практически на любом предприятии. К ним можно отнести следующие расходы:

-

приобретение товарно-материальных ценностей для

дальнейшей перепродажи или для собственного потребления;

-

оплата услуг оказанных другими организациями;

-

оказание услуг сторонним организациям.

Основными задачами при аудите расчетов

с поставщиками и подрядчиками являются:

-

установление реальности дебиторской и кредиторской

задолженности;

-

проверка наличия просроченной дебиторской и

кредиторской задолженности;

-

установление дебиторской и кредиторской

задолженности, по которой прошел срок позывной давности;

-

проверка списания задолженности, срок позывной

давности, по которой прошел;

-

проверка правильности учета дебиторской и

кредиторской задолженности в зависимости от принятого метода определения реализации

и видов реализации;

-

проверка правильности и обоснованности списания

задолженности.

Источниками информации для поведения аудита расчетов

поставщиками, покупателями из заказчиками, дебиторами и кредиторам являются:

-

регистр синтетического учета и отчетность

(баланс (ф. № 1), главная книга).

-

регистры синтетического и аналитического учета

расчетов.

Эти основные вопросы аудитор должен изучить, дать им оценку,

высказать суждение в аудиторском заключении и сделать предложения по выявленным

нарушения и отступлениям от установленных правил учета.

1.2.

Подготовка и планирование аудиторской проверки

До начала проведения аудита или оказания сопутствующих услуг

аудиторская организация должна ознакомиться в достаточной мере с деятельностью

экономического субъекта.

Поэтому планирование следует рассматривать как важный и

ответственный этап аудиторской проверки, поскольку от качества его выполнения

зависит эффективность всей последующей работы аудитора. Планирование аудиторской

проверки осуществляется в соответствии с правилом (стандартом) №3 «Планирование

аудита». Оптимальная схема планирования аудита, составленная на основе

российских стандартов аудиторской деятельности, должна включать следующие

стадии:

-

предварительное планирование;

-

изучение системы бухгалтерского учета;

-

оценка системы внутреннего контроля;

-

установление уровня существенности;

-

построение аудиторской выборки;

-

подготовка общего плана и программы аудита.

В зависимости от намеченных целей аудита выполнение каждой

стадии планирования имеет ряд особенностей. Рассмотрим выполнение каждого этапа

планирования, обращая особое внимание на методы получения аудиторских

доказательств и ведение рабочей документации аудитора.

Предварительное планирование целесообразно начать с бесед с

представителями руководства, сотрудниками подразделений, главным бухгалтером,

руководителем службы внутреннего контроля (если данная служба существует на

проверяемом предприятии). Беседы должны строиться таким образом, чтобы аудитор

мог получить достаточно четкое представление о том, чего от него ожидает

клиент, как он представляет себе характер, объем и сроки работы и т.п.

Руководствуясь аудиторским Стандартом "Разъяснения, предоставляемые руководством

проверяемого экономического субъекта", аудитор должен получить разъяснения

для подтверждения допущения непрерывности деятельности, первичной оценки

надежности систем бухгалтерского учета и внутреннего контроля. Кроме того,

необходима информация об организации процесса заключения договоров и процесса

реализации продукции. Принимая во внимание пожелания руководства и учитывая

требования законодательства к проведению аудиторских проверок и содержанию

аудиторского заключения, аудитор очерчивает круг проблем, требующих повышенного

внимания в ходе проверки, и четко формулирует цели, которые должны быть

достигнуты по итогам ее проведения.

Основным источником информации на данном этапе выступает

письменно зафиксированная учетная политика предприятия, сформированная с учетом

экономических и организационных факторов. Аудитору следует осмыслить и детально

проанализировать содержание учетной политики клиента, степень проработанности в

ее положениях основополагающих принципов ведения бухгалтерского учета. Наиболее

значимые положения учетной политики необходимо отразить в рабочих документах

аудитора, поскольку на всех последующих этапах анализ деятельности предприятия

будет проводиться с позиций адекватности принятой учетной политике.

Этап предварительного планирования следует завершить

изучением отчетов службы внутреннего контроля, материалов налоговых проверок и

других контролирующих структур.

Изучение системы бухгалтерского учета на предприятии

предполагает изучение и оценку основных принципов организации бухгалтерского

учета изучаемых операций и документооборота, закрепленных в положениях учетной

политики, роли средств вычислительной техники в ведении учета, организационной

структуры подразделений, ответственных за ведение бухгалтерского учета.

Целесообразно выполнить обзорную проверку типичных бухгалтерских проводок по

операциям по реализации продукции и установить фактическое наличие и

правильность оформления договоров, первичных документов, на основании которых

выполнялись записи по счетам бухгалтерского учета.

На этапе оценки системы внутреннего контроля аудитор должен

собрать достаточный объем аудиторских доказательств для высказывания мнения об

эффективности этой системы и принять решение о том, в какой мере он в своей

работе может на нее полагаться. Таким образом, основной целью оценки системы

внутреннего контроля является создание основы для определения времени, видов и

объема аудиторских процедур. Система внутреннего контроля может считаться

эффективной, если она своевременно предупреждает о возникновении недостоверной

информации и выявляет такую информацию. Можно также выделить еще одну цель,

преследуемую аудитором при оценке системы внутреннего контроля, - выработка

конструктивных предложений по ее совершенствованию.

Установление уровня существенности выполняется на стадии

планирования. По сути, это - величина

вероятного искажения данных, так как аудитор не может учесть все факторы,

которые в конечном итоге повлияют на решение относительно существенности в

оценке результатов при завершении проверки. Таким образом, величина

существенного в планировании может значительно отличаться от величины

существенного при оценке результатов проверки. Оценка аудитором существенности

должна учитывать интересы потребителей информации, а также соответствовать

требованиям правила (стандарта) №4 «Существенность в аудите».

Установив допустимый уровень существенности, аудитор может

приступать к построению аудиторской выборки. Аудиторская выборка может корректироваться

в зависимости от целей аудита и от установленных аудитором уровней рисков:

риска выборки, допустимой и ожидаемой ошибки и объема генеральной совокупности.

Завершающей стадией планирования является подготовка общего

плана и программы аудита. В общем плане должны быть отражены основная цель и

направления проверки, способ проведения аудита, установленный уровень существенности,

параметры аудиторского риска, определены численность и квалификация рабочей

группы аудиторов, их обязанности, ответственность и соподчиненность; указаны

сроки проведения проверки, а также дата представления аудиторского заключения и

детализированного отчета.

Составляя программу проверки расчетов с поставщиками и

подрядчиками, аудитор направляет свои усилия на проверку тех участков, которые

не подвергались контролю или мало контролировались бухгалтерией.

Составляя программу, аудитор определяет, какие приемы

проверки он будет использовать. Для проверки расчетов с поставщиками и

подрядчиками можно использовать пересчет, сопоставление, прослеживание,

сканирование, документальную проверку, подтверждение (прил. 1).

Программа аудита расчетов с поставщиками и подрядчиками,

операций по приобретению и реализации продукции представляет собой детальный

перечень содержания аудиторских процедур для сбора аудиторских доказательств.

При проверке необходимо установить:

-

заключены ли договора поставки продукции;

-

реальность задолженности поставщикам и

подрядчикам, что должно быть подтверждено актами инвентаризации (сверки)

расчетов;

-

правильность составления бухгалтерских проводок

по счетам 60 и 62;

-

соответствие записей аналитического учета по

счетам 60 и 62 записям в журналах-ордерах, главной книге и балансе.

По выявленным несоответствиям определяют существенность,

характер и возможные причины возникновения отклонений.

Аудиторские процедуры по существу предполагают детальную

проверку верности отражения в бухгалтерском учете оборотов и сальдо по счетам.

Цель общей программы аудита - собрать достаточный объем аудиторских доказательств,

в соответствии с правилом (стандартом) №5 «Аудиторские доказательства», для

формулирования профессионального мнения о соответствии бухгалтерского учета

операций по приобретению и реализации продукции требованиям действующего

законодательства и достоверности во всех существенных аспектах бухгалтерской

отчетности в части отраженных в ней операций.

Важным шагом на этапе планирования аудита является

комплектация адекватной рабочей группы в зависимости от целей проверки, объема

работы и сроков проведения аудита. Так, в случае проведения целевой проверки и

при значительном объеме операций рабочую группу аудиторов предлагается разделить

на отдельные подгруппы по направлениям проверки. Рабочая группа должна

формироваться из аудиторов, специализирующихся на проверках данных операций.

При незначительном объеме операций в состав рабочей группы достаточно включить

двух - трех аудиторов (специалистов в сфере торговли). Аудиторы должны иметь

достаточную теоретическую подготовку в области правовых и экономических основ

операций по приобретению и реализации продукции, заключению договоров,

механизма их проведения и бухгалтерского учета, а также иметь практический опыт

работы в торговле. В необходимых случаях к выполнению отдельных этапов аудита

могут быть привлечены эксперты. Работа эксперта и использование предоставленных

им материалов регламентированы правилом (стандартом) аудиторской деятельности

"Использование работы эксперта".

Общее руководство проверкой, координация деятельности членов

рабочей группы и контроль за соблюдением графика использования рабочего времени

должны осуществляться руководителем аудиторской проверки. При разделении

рабочей группы на подгруппы по направлениям функции локального руководства

целесообразно возлагать на старших аудиторов.

1.3. Оценка системы внутреннего контроля расчетов с поставщиками и подрядчиками

Для целей проверки структура внутреннего контроля может быть

подразделена на контрольную среду, систему бухгалтерского учета и процедуры контроля. В результате проведения комплексной оценки

средств внутреннего контроля получают аудиторские доказательства. Получение

аудиторских доказательств регулируется правилом (стандартом) №5 «Аудиторские

доказательства».

Важнейшей характеристикой контрольной среды является такое

разделение обязанностей и ответственности, при котором невозможно совмещение

функций, позволяющее сотруднику скрыть ошибку или исказить информацию.

Применительно к аудиту договорных обязательств по поставкам и операций по

реализации продукции это означает, что должны быть четко разграничены:

-

работа с подрядчиками, заключение договоров,

изучение перспектив дальнейшего сотрудничества;

-

отгрузка товаров и выполнение договорных

обязательств;

-

отражение в учете операций по реализации;

-

контроль за состоянием задолженности.

Система бухгалтерского учета включает правила и принципы

ведения бухгалтерского учета и ведения учетных регистров, установленных для идентификации,

сбора, анализа, классификации, отражения в учете и отчетности совершенных

операций.

Процедуры контроля - это специальные проверки, проводимые

персоналом, направленные на предотвращение, выявление и исправление ошибок и искажений

информации в системе бухгалтерского учета. Они предполагают наличие эффективных

процедур санкционирования, документирование, фактический контроль за отгрузками

и оплатами и осуществление независимых проверок.

Оценка системы внутреннего контроля предусматривает два

этапа:

-

общее знакомство с системой внутреннего

контроля;

-

оценку надежности системы внутреннего контроля.

На первом этапе аудитор должен получить общее представление

о подходах руководства к организации внутреннего контроля расчетных операций с

поставщиками и подрядчиками. А также организационной структуре внутреннего

контроля, наличии и характере внутренних связей и механизме выполнения решений

руководства на уровне исполнителей, методах распределения функций и

ответственности, процедурах внутреннего контроля, доступе к документации,

функциях внутренних аудиторов, возможных видах ошибок. Полученную информацию о

системе внутреннего контроля целесообразно документировать в виде блок - схемы,

содержащей информацию о разделении обязанностей, санкционировании операций,

процедурах учета и контроля. Документирование системы внутреннего контроля

позволяет аудитору предварительно установить сильные и слабые стороны контроля,

что является важным для дальнейшего исследования.

Уже по итогам общего знакомства с системой внутреннего

контроля аудитор должен принять решение о том, может ли он в своей дальнейшей

работе вообще полагаться на систему внутреннего контроля. Если аудитор считает

это невозможным, то дальнейший аудит планируется таким образом, чтобы аудиторское

мнение не основывалось на доверии к этой системе. Если аудитор принимает

решение о том, что на систему внутреннего контроля положиться можно, то

проводится оценка ее надежности.

В задачу оценки надежности системы внутреннего контроля

входит выяснение того, что предпринимается в организации для предотвращения,

выявления и исправления ошибок и искажений информации. Предлагаемая методика

первичной оценки надежности системы внутреннего контроля основана на тестировании.

Примерные вопросы теста разделяются по разделам (прил. 2). Каждому

положительному ответу соответствует 1 балл, отрицательному - 0 баллов.

Программа тестов средств

контроля представляет собой программу действий, предназначенных для

подтверждения достоверности оценки системы внутреннего контроля.

Общий итог подводится по всем разделам. Ориентируясь на

рекомендуемые параметры оценки надежности системы внутреннего контроля (см.

ниже) и сумму баллов, полученную по итогам тестирования, оценка может быть определена

как "низкая", "средняя" или "высокая".

|

Оценка

надежности системы

внутреннего контроля

|

Сумма

баллов по итогам

тестирования

|

|

Низкая

|

0 - 8

|

|

Средняя

|

9 - 16

|

|

Высокая

|

17 - 24

|

Если по итогам оценки надежность

системы внутреннего контроля оценена как "высокая" или

"средняя", то аудитор должен учитывать это при разработке программы

аудита, однако не должен доверять системе абсолютно. Если надежность оценена

как "низкая", то аудитор не должен в дальнейшем полагаться на систему

внутреннего контроля клиента. При анализе результатов тестирования следует

обратить особое внимание на вопросы теста, по которым получены отрицательные

ответы.

Оценка надежности системы внутреннего контроля может

считаться завершенной, если аудитор выявил вероятность того, что существующие

политика и процедуры внутрифирменного контроля помогут или не помогут обнаружить

существенные искажения информации по расчетам с поставщиками и подрядчиками. В

связи с тем, что риск неэффективности системы внутреннего контроля

затруднительно выразить количественно, аудитор должен отразить в рабочих

документах описание вероятности такого риска и использовать ее в дальнейшем как

оценочный показатель.

На этапе знакомства и оценки систем бухгалтерского учета и

внутреннего контроля в качестве основных методов получения аудиторских

доказательств аудитор применяет опрос, проверку арифметических расчетов,

соблюдения правил учета операций, прослеживание, наблюдение, проверку

документов. Важным методом получения информации должно стать непосредственное наблюдение

за сотрудниками, которые выполняют учетную и контрольную работу.

2.

Методология проведения аудита учетов расчетов с поставщиками и подрядчиками на

ООО «Каталина»

2.1 Экономическая характеристика

ООО «Каталина» утверждено в соответствии с Гражданским

Кодексом РФ и Федеральном законом Российской Федерации «Об обществах с

ограниченной ответственностью» № 14-ФЗ

от 08.02.98г., а также Учредительного

договора и Устава, новой редакции от 06

ноября 2001г.

Полное наименование: Общество с ограниченной ответственностью «Каталина»

Общество является юридическим лицом и имеет в собственности

собственное имущество, учитываемое на его самостоятельном балансе, может от

своего имени приобретать и осуществлять имущественные и личные неимущественные

права, нести обязанности, быть истцом и ответчиком в суде. Права и обязанности

юридического лица Общество приобретает с даты его государственной регистрации.

Общество имеет круглую печать с собственным фирменным наименованием с указанием

на место нахождения Общества. Общество в праве открывать счета в рублях и иностранной

валюте в учрежденных банков. Общество в праве иметь фирменный знак (символику),

штампы, бланки со своим наименованием и другие средства визуальной идентификации.

Целью создания Общества

согласно Уставу является хозяйственная деятельность, направленная на получение

прибыли.

Основным видом деятельности ООО «Каталина»

являются реализация портьер и мягкой мебели.

Законом «О бухгалтерском учёте в РФ» предусмотрено, что с

самого начала своей работы и затем в начале каждого календарного года

предприятие заявляет в налоговые органы и органы, ведающие его регистрацией,

так называемую учётную политику на текущий год.

Учётная политика ООО «Каталина» –

это выбор самим предприятием определённых и конкретных методик, формы и техники

ведения бухгалтерского учёта исходя из установленных правил и особенностей

деятельности предприятия.

При формировании учётной политики предполагаются

имущественная независимость и непрерывность деятельности ООО «Каталина», а также последовательность применения выбранной

учётной политики. При создании учётной политики руководитель и бухгалтер

опираются на Положение «Учётная политика предприятия» – отдельный нормативный

документ, в котором указаны все те особенности, что влияют на деятельность предприятия

и учёт на нём.

Существенными способами ведения бухгалтерского учёта,

принятыми при формировании учётной политики предприятия и подлежащими раскрытию

в составе бухгалтерской отчётности, являются:

1.Способ погашения стоимости основных средств, нематериальных

и иных активов (как учитывается неизбежный в процессе производства износ

оборудования и машин);

2.Метод оценки производственных запасов, товаров и готовой

продукции;

3.Методика учёта прибыли от реализации услуг (как посчитать

доход или прибыль от торговых операций).

Руководитель ООО «Каталина» издаёт

приказ об учётной политике, где объявляет, каким образом в течении года будет

решаться вышеперечисленный набор учётных проблем предприятия. В нём конкретно

отражены все параметры финансово-экономической деятельности предприятия,

которые используются непосредственно в его работе.

Бухгалтерский учет на предприятии ООО «Каталина» осуществляется бухгалтерией в строгом

соответствии с действующим законодательством («Положение по ведению

Бухгалтерского учета и бухгалтерской отчетности в РФ приказом Минфина и плана

счетов по журнально-ордерной системе с применением компьютерной обработки»).

Бухгалтерия является самостоятельным структурным

подразделением предприятия и подчиняется главному бухгалтеру. Главный бухгалтер

назначается на должность и освобождается от должности приказом руководителя

предприятия.

Бухгалтерия ООО «Каталина»

в своей деятельности строго руководствуется Федеральным законом «О

бухгалтерском учете», «Положением о ведении бухгалтерского учета и отчетности в

РФ» и другими нормативными документами. Бухгалтерия не должна принимать к

исполнению документы, противоречащие законодательству.

В бухгалтерии ООО «Каталина» существуют свои функции и обязанности, вот некоторые из них:

1.

Организация учета уставного капитала, расчетов по

выделенному имуществу.

2.

Организация учета расчетов с персоналом, социальному

страхованию, удержанию из заработной платы.

3.

Организация учета финансовых результатов, прибыли,

учета собственных средств предприятия, и т.д.

Служебные полномочия бухгалтерского аппарата:

1. Главного

бухгалтера, который ведет главную книгу, составляет бухгалтерский баланс и

другие формы бухгалтерской отчетности;

2. Бухгалтера,

который ведет расчеты с покупателями и заказчиками за оказанные услуги (выполненные

работы), учет и отчетность по налогам в бюджет и внебюджетные фонды, ведет

главную книгу, составляет бухгалтерский баланс и другие формы бухгалтерской

отчетности;

3. Кассира, который ведет расчеты с работниками

предприятия, производит начисление налогов в бюджет и во внебюджетные фонды от

фонда оплаты труда и других источников, делает отчетность по ним; ведет учет

денежных средств, расчеты с подотчетными лицами, организациями по прочим

операциям.

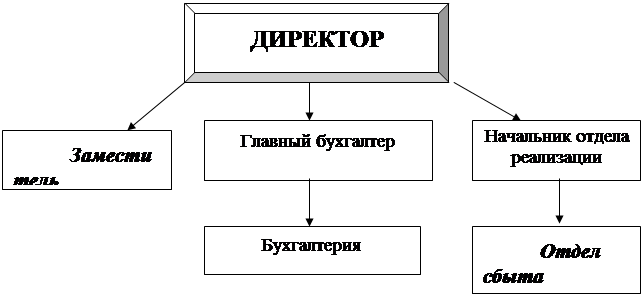

Рисунок

2.1 – Организационная структура предприятия

2.2. Планирование аудита учета

расчетов с поставщиками

Объектами управленческого аудирования,

в частности, на стадии расчетов с поставщиками являются:

- участники расчетных отношений и их число;

- применяемые формы платежей (в безналичном порядке, с

использованием наличных денежных средств, векселями, взаимозачетами, путем

прямого обмена продукцией и товарами);

- порядок ведения аналитического учета (виды расчетов,

участники, сроки возникновения и т. п.);

- нестандартные (нетипичные) бухгалтерские записи.

При большом числе участников расчетных отношений и

разнообразии форм платежей возрастают аудиторские риски, что необходимо

учитывать при определении выборки по данному участку.

Оценку состояния учета внешних расчетных операций

проводят по видам расчетов. Непосредственную проверку начинают с установления

соответствия данных бухгалтерского баланса, Главной книги, регистров

синтетического и аналитического учета по счетам 60 «Расчеты с поставщиками и подрядчиками», 50 «Касса», 51

«Расчетные счета», 76 «Расчеты с разными дебиторами и кредиторами».

Основными источниками информации для внутреннего контроля расчетов с

поставщиками на ООО «Каталина» являются:

• договоры на поставку товарно-материальных ценностей (выполнение работ,

оказание услуг);

• счета-фактуры поставщиков (при импортных операциях -таможенные

декларации);

• накладные на поступившие ТМЦ, акты выполненных работ;

• документы оплаты поставщикам (кассовые, банковские, акты о

взаимозачетах и проч.);

• журналы регистрации счетов-фактур;

• книга покупок;

• регистры аналитического и синтетического учета.

В целях проведения внутреннего

контроля расчетов с поставщиками проверялись и анализировались следующие

документы :

-

Расходные кассовые ордера ;

-

Платежное поручение;

-

журнал-ордер по счету 60 «Расчеты с поставщиками и

подрядчиками»;

-

журнал-ордер и ведомость по счету 51 «Расчетные счета»;

-

журнал-ордер по счету 50 «Касса» и ведомость к нему;

-

кассовая книга;

-

Главная книга;

-

Выписки банка;

-

Бухгалтерский баланс.

Внутренний контроль по расчетам с поставщиками

осуществляется выборочным методом. Проверка проводится, как санкционирование

руководством предприятия оплаты счетов-фактур на покупку материальных

ценностей, оплату услуг сторонних предприятий,

сличение поступающих материальных ценностей по наименованиям, количеству

и качеству в натуре с данными сопровождающих их документов.

Проверка арифметических расчетов осуществляется с

помощью сличения счетов-фактур с журналом-ордером по счету 60 «Расчеты с

поставщиками», главной книгой, бухгалтерским балансом.

К процедуре внутреннего контроля относится сверка на

соответствие учетных и отчетных данных для установления тождества информации

баланса и учетных регистров.

Если при выполнении процедуры сверки учетных и отчетных

данных выявляются несоответствия, то их необходимо устранять.

Установив тождество учетных и отчетных данных,

оценивается реальность сальдо расчетов с поставщиками и подрядчиками. С этой

целью проверяется:

- имеются ли в регистрах аналитического учета данные о

номерах и датах договоров и первичных документов;

- существуют ли указанные в регистре договоры и

первичные документы (выборочно);

- соответствуют ли данные в первичных документах и

учетных регистрах (выборочно).

Суммы обязательств, не подтвержденные документально,

относятся к сомнительной задолженности. Реальность такой задолженности может

быть подтверждена инвентаризацией расчетов.

При оценке реальности задолженности по расчетам с

поставщиками контролируются сроки ее возникновения:

- нет ли задолженности с истекшими сроками исковой давности

(подлежат списанию в порядке, предусмотренном п.77, 78 Положения по ведению бухгалтерского

учета и бухгалтерской отчетности);

- нет ли неистребованной

дебиторской задолженности, по которой истек установленный предельный срок

исполнения обязательств по расчетам - 3 месяца (Указ Президента РФ от 20.12.94 N 2204 и постановление Правительства РФ от 18.08.95 N 817).

Важное значение для оценки реальности сальдо расчетов с

поставщиками и подрядчиками имеет проверка материалов инвентаризации расчетов.

Таблица

2.1 Схема процедур внутреннего контроля учета расчетов с поставщиками

|

Наименование процедуры контроля

|

Конечные задачи процедуры контроля

|

Возможные методы проведения

процедуры контроля на предприятии

|

|

|

|

1. Контроль законности совершения операции и создания первичного

документа

|

1) Все хозяйственные операции совершаются и фиксируются в учете с

письменного разрешения руководства или уполномоченных на то лиц

|

Систематическая проверка первичной документации на наличие необходимых

подписей службой внутреннего контроля

|

|

|

Отказ в принятии документа

в обработку работниками бухгалтерии без соответствующих подписей

|

|

|

Отказ конкретных исполнителей в исполнении хозяйственной операции без

соответствующих письменных распоряжений

|

|

|

2) Все хозяйственные операции совершаются в строгом соответствии с

заключенными договорами и действующим законодательством

|

Проверка службой внутреннего контроля соответствия произведенных и

зафиксированных на носителе операций хозяйственным договорам и действующему

законодательству

|

|

|

Визирование договоров и прочих юридических актов главным бухгалтером

или другим уполномоченным работником бухгалтерии

|

|

|

2. Формальная проверка документации на наличие всех обязательных

реквизитов

|

3)

Весь массив первичных документов в части наличия необходимых реквизитов

отвечает требованиям законодательства о бухгалтерском учете

|

Систематическая проверка службой внутреннего контроля наличия всех

обязательных реквизитов в документах

Контроль со стороны работников бухгалтерии, обрабатывающих конкретные

документы, за правильностью оформления документов

|

|

Продолжение таблицы 2.1

|

1

|

2

|

3

|

|

3. Соответствие первичной документации регистрируемым оперативным

фактам

|

4) Достижение уверенности в том, что на каждую операцию составлен

документ, верно зафиксировавший совершенный оперативный факт

|

Систематическая проверка службой внутреннего контроля соответствия

созданных и полученных первичных документов экономическому смыслу операции

|

|

Арифметический и логический контроль со стороны работников бухгалтерии,

обрабатывающих документацию, за соответствием совершенной операции

оформленному оправдательному документу

|

|

4. Контроль полноты регистрации первичных документов

|

5) Достижение уверенности, что все первичные документы на предприятии

будут введены и обработаны

|

Проверка службой внутреннего контроля полноты регистрации документов в

учетных регистрах

|

|

Единая нумерация первичной документации, контроль со стороны

бухгалтерии за отклонениями в нумерации документов, ведение журналов

регистрации первичных учетных документов

|

|

5. Контроль точности регистрации и обработки первичных документов

|

6)Точный количественный и качественный перенос данных из документа в

систему учета

|

Проверка службой внутреннего контроля соответствия занесения данных из

первичного документа в систему бухгалтерского учета

|

|

Автоматический ввод бухгалтерской проводки с документа с помощью

соответствующих программных продуктов

|

|

Обязательная контировка первичных документов

бухгалтером, производящим их обработку

|

|

6. Контроль своевременности регистрации и обработки первичных документов

|

7) Достижение уверенности в том, что принцип временной

определенности на

предприятии соблюден

|

Проверка службой внутреннего контроля соответствия даты документа дате

его регистрации в учетном регистре

|

|

Проведение инвентаризации и сверок расчетов с целью установления

реальности числящихся в учете сумм на определенную дату

|

Продолжение таблицы 2.1

|

1

|

2

|

3

|

|

7. Контроль документопо-токов

|

8) Достижение уверенности в том, что на предприятии исполняются

действующие графики документооборота

|

Проверка службой внутреннего контроля исполнения функций персонала,

задействованного в системе документооборота в соответствии с действующими

графиками

|

|

Контроль со стороны бухгалтерии за сроками оборота документов

|

|

8. Контроль организации обработки и регистрации документов(с точки

зрения защиты информации)

|

9) Достижение уверенности в том, что в процессе регистрации и обработки

информации, вся первичная документация будет защищена от несанкционированного

доступа

|

Проверка службой внутреннего контроля организации хранения документов в

процессе текущей деятельности

|

|

Определение круга лиц, имеющих право доступа к той или иной

документации, контроль со стороны работников бухгалтерии за документами,

находящимися у них на обработке

|

|

9. Контроль системы защиты информации в условиях КОД

|

Практика введения паролей на автоматизирован-: ных

рабочих местах (АРМ), установление системным оператором определенного порядка

доступа к информации с другого АРМа

|

|

10. Контроль организации хранения документов

|

10) Достижение уверенности в том, что в организованной на предприятии

системе хранения документов не будет допущено утери или исправления первичной

документации на протяжении всего срока ее хранения

|

Проверка службой внутреннего контроля соблюдения требований нормативных

актов в части организации архивной службы

|

|

Контроль со стороны бухгалтерии за соблюдением сроков сдачи

документации в архив и сроков хранения первичной документации

|

|

Инвентаризация дел в архивах

|

|

11. Контроль за истребованием кредиторской задолженности

|

11) Достижение уверенности в том, что с любой сомнительной или

просроченной задолженностью на предприятии будет проводиться соответствующая

работа по ее истребованию

|

Систематическая проверка

службой внутреннего контроля (В К) своевременности предъявления претензий

поставщикам и своевременности подачи дел в арбитражные суды и отслеживание

результатов проведенных мероприятий

|

|

Контроль со стороны бухгалтерии за своевременностью истребования

задолженности

|

|

Контроль со стороны службы внутреннего контроля и главного бухгалтера (или

другого ответственного лица) за правильностью произведенных на счетах учета

записей

|

|

Разработка типовых корреспонденции счетов без дальнейшего контроля за

их соблюдением

|

2.3. Организационная модель аудиторской оценки эффективности процедур

внутреннего контроля расчетов с поставщиками

Проверка операций по

расчетам с поставщиками и подрядчиками проводится по следующим направлениям:

- проверка наличия и

правильности оформления договоров;

- проверка полноты и правильности оприходования

полученных материальных ценностей (работ, услуг);

- проверка

своевременности и правильности оплаты за материальные ценности (работы,

услуги).

Аудитор устанавливает

прежде всего наличие договоров поставки продукции и других хозяйственных

договоров на оказание услуг и выполнение работ, а также правильность оформления

договоров. Договоры должны соответствовать

требованиям действующего законодательства.

Сделки, осуществляемые

сторонами умышленно без соблюдения установленной ГК РФ формы, не в полном

объеме или несвоевременно, считаются ничтожными (недействительными). Аудиторы

выясняют, нет ли подобных сделок в проверяемой организации.

Далее необходимо

получить доказательства, что расчеты с поставщиками и подрядчиками за

полученные материальные ценности (работы, услуги) отражены в полном объеме, в

соответствующем периоде, правильно оценены и отражены в учетных регистрах.

Сопоставляя данные первичных документов с данными договора,

заказа, счета-фактуры, проектно-сметной документацией, аудитор получает

подтверждение о полноте, своевременности и правильности оприходования

полученных материальных ценностей (работ, услуг).

При проверке первичных

документов обращается внимание на выделение отдельной строкой НДС во всех

расчетно-платежных документах и недопустимость выделения сумм НДС расчетным

путем (кроме случаев, обусловленных нормативными документами). Так, расчетным

путем выделяются суммы НДС по горюче-смазочным материалам. Проверяя соблюдение

этих требований, аудитор получает подтверждения обоснованности предъявления к

зачету НДС по полученным материальным ресурсам и услугам. Его возмещение

производится по оплаченным, оприходованным и использованным в производственных

целях ценностям.

При проверке неотфактурованных поставок (расчетные документы не

получены) выясняется, не числятся ли эти поступившие ценности как оплаченные,

но находящиеся в пути (дебиторская задолженность).

По расчетам за импортные

поставки дополнительно требуется проверить правильность определения момента

перехода права собственности, курса ЦБ РФ иностранной валюты на дату оприходования ценностей и оплату платежных документов,

курсовых разниц, сумм НДС и условий франкировки.

При проверке оплаты

счетов поставщиков и подрядчиков аудитор устанавливает:

- подтверждены ли

операции по погашению задолженности соответствующими платежными документами

(квитанциями к приходным кассовым ордерам, выписками банка и платежными

поручениями, актами зачета взаимных требований, векселями, чеками и т. п.);

- подлинность и

правильность оформления платежных документов (наличие всех обязательных

реквизитов, выделение сумм НДС отдельной строкой, штампы банка, заверенный

перевод документов на иностранных языках и т. п.);

- соответствие данных

платежных документов данным учетных регистров по счету 60 "Расчеты с

поставщиками и подрядчиками";

- соответствие данных

регистров по счету 60 регистрам по счетам 50, 51, 52, 60, 61, 62, 71, 76.

Проверяя погашение задолженности в порядке взаимных

расчетов, аудитор устанавливает наличие оснований для взаимных расчетов

(договор, письмо одной из сторон с просьбой произвести оплату в порядке

взаимных расчетов), сумму и дату погашения задолженности, а также правильность

отражения в учетных регистрах.

Зачет взаимных

требований оформляется актом сверки расчетов и письмом (заявлением) одной из

сторон о зачете взаимных требований, оформленных в двухстороннем порядке. В

актах кроме обязательных реквизитов должны быть указаны данные договоров и

первичных документов, по которым возникла задолженность, с выделением НДС

отдельной строкой. Не допускается зачет требований в отношении задолженности,

срок исковой давности которой истек (ст.411 ГК РФ).

Проверяя законность

проведенных взаимозачетов, особое внимание уделяют установлению обоснованности

принятия к зачету НДС по оприходованным и оплаченным материальным ценностям (Д-т сч.68 "Расчеты с бюджетом", К-т сч.19 "Налог на добавленную стоимость по

приобретенным ценностям") и полноты начисления НДС по реализованным

товарам, работам, услугам (Д-т сч.76 "Расчеты с

разными дебиторами и кредиторами", 46 "Реализация продукции (работ, услуг)",

К-т сч.68 "Расчеты с бюджетом").

При проверке расчетов с

использованием товарного векселя обращается внимание на соблюдение следующих

требований:

- форма векселя не

должна быть нарушена;

- учет расчетов ведется

на отдельном субсчете к счету 60 "Векселя выданные" (Д-т сч.10, 12, 19, 20, 41, К-т

сч.60-3);

- процент по векселю,

уплаченный за отсрочку платежа; разница между номинальной стоимостью векселя,

которую векселедатель обязан оплатить поставщику, и суммой задолженности

покупателя по договору включается в фактическую цену приобретения материальных

ресурсов или себестоимость продукции (Д-т сч.10, 12,

20, 41, К-т сч.60-3) в соответствии с п.6 ПБУ 5/01 и

п.4 письма Минфина РФ N 142;

- НДС по оприходованным

материальным ценностям подлежит возмещению из бюджета только после оплаты

векселя (Д-т сч.60-3 "Расчеты с поставщиками и

подрядчиками", К-т сч.51 "Расчетный

счет"; Д-т сч.68 "Расчеты с бюджетом",

К-т сч.19 "Налог на добавленную стоимость по

приобретенным ценностям"), согласно п.2 ст.7 Закона РФ от 06.12.91 "О

налоге на добавленную стоимость";

Проверка расчетов по

авансам выданным осуществляется по данным регистров по счету 61 "Расчеты

по авансам выданным", выпискам банка и договорам. При этом устанавливается

своевременность и правильность отражения выданных поставщикам авансов (Д-т сч.61 "Расчеты по авансам выданным", К-т сч.51 "Расчетный счет", 52 "Валютный

счет") и зачета при расчетах за полученные ценности (Д-т

сч.60 "Расчеты с поставщиками и подрядчиками", К-т

сч.61 "Расчеты по авансам выданным"). Анализируя сальдо счетов 60 и

61 по регистрам аналитического учета, аудитор выясняет, по всем ли выданным

авансам произведен зачет при выполнении поставки материальных ценностей

(выполнении работ и услуг). Контроль за соблюдением этого требования необходим

не только для реальности отражения дебиторской и кредиторской задолженности, но

и своевременности предъявления к зачету НДС, правильности определения курсовой

и суммовой разницы по авансам, выданным в иностранной валюте.

При расчетах с поставщиками с использованием условных единиц

аудитор проверяет правильность отражения суммовых разниц и соблюдение следующих

условий:

- суммовые разницы

отражаются на дату признания расхода в бухгалтерском учете (п.6.6 ПБУ 10/99),

т.е. влияют на формирование задолженности и ее изменения (записи по счету 60);

- фактической

себестоимостью МПЗ и основных средств (ПБУ 5/01 и ПБУ 6/01) признается сумма

фактических затрат, т.е. на суммовые разницы корректируется стоимость

оприходованных материальных ресурсов:

положительные суммовые

разницы увеличивают стоимость оприходованных ценностей (Д-т

сч.08, 10, 12, 41, К-т сч.60 и Д-т

сч.19, К-т сч.60 - НДС);

отрицательные суммовые

разницы уменьшают стоимость оприходованных ценностей (Д-т

сч.08, 10, 12, 41, К-т сч.60 красное сторно и Д-т сч.19, К-т сч.60 - НДС

красное сторно);

ценности реализованы или

переданы в производство (Д-т сч.20, 44, К-т сч.60 и Д-т сч.19, К-т сч.60 - НДС).

Завершая проверку

расчетов с поставщиками и подрядчиками, аудитор обобщает выявленные отклонения

и несоответствия и уточняет предварительную оценку реальности сальдо.

2.4. Оценка состояния внутреннего

контроля внутренним аудитором

Для оценки состояния внутреннего контроля расчетов с

поставщиками аудитор выясняет:

- порядок, сроки и результаты инвентаризации расчетов;

- наличие графика документооборота и контроль за его

соблюдением;

- формы, сроки и исполнителей контроля за платежами и

состоянием расчетов и др.

Таблица

2.2 - Аудиторские вопросы по проверке состояния внутреннего контроля и учета

расчетов с поставщиками

|

Вопрос

|

Ответ

|

Информация или документ, который следует запросить

|

|

1

|

2

|

3

|

|

Каким образом

осуществляется учет на данном предприятии

|

Автоматизировано

|

|

|

Разработаны ли должностные

инструкции для каждого работника бухгалтерии

|

Нет

|

|

|

Кому предоставляется право подписи приходных и расходных

|

Руководитель предприятия и зам. руководителя

|

Образец подписи руководителя

|

Продолжение таблицы

2.2.

|

Ведется ли на предприятии журнал регистрации расходных кассовых

ордеров

|

Да

|

Журнал регистрации расходных кассовых ордеров

|

|

Закреплен ли участок по учету расчетов с поставщиками за конкретным

специалистом

|

Да

|

|

|

Ведется ли на предприятии кассовая книга

|

Да

|

Кассовая книга

|

|

Ведется ли журнал регистрации платежных (расчетно-платежньгх)

ведомостей

|

Да

|

Журнал регистрации платежных ведомостей

|

|

Составляет ли кассир реестр выданных сумм

|

Да

|

|

По данным раздела

2 ф. N 5 "Приложение к бухгалтерскому

отчету" устанавливается величина просроченной дебиторской и кредиторской

задолженности, списание дебиторской задолженности на финансовые результаты, а

также перечень организаций-дебиторов, имеющих наибольшую задолженность. В ходе

проверки необходимо получить подтверждение достоверности этих данных и

реальности погашения просроченной дебиторской задолженности.

При

проведении внутреннего аудита было выявлено, что сальдо счета 60 "Расчеты

с поставщиками и подрядчиками" в регистре аналитического учета меньше, чем

сальдо по этому счету в регистре синтетического учета и Главной книге на сумму

50000 руб., равную 12% статьи баланса "Расчеты с поставщиками и подрядчиками".

Величина отклонений для данной статьи может рассматриваться как существенная.

При анализе данных регистра аналитического учета (оборотной ведомости) выявлено

отсутствие записей по поставщику "Глар", с

которым имеется заключенный договор. В ходе проверки установлено, что карточка

учета расчетов с поставщиком "Глар" не

включена в оборотную ведомость, так как была ошибочно помещена в картотеку

другого счета. Таким образом, причина несоответствий выявлена и устранена.

В целом систему внутреннего контроля на данном предприятии

можно назвать эффективной, так как при проверке расчетов с поставщиками

выявлена только одна ошибка, но с другой стороны данная ошибка является

существенной, что может повлечь за собой неблагоприятные последствия для

финансового состояния предприятия.

В целях

обеспечения внутреннего контроля предлагается разработать должностные

инструкции на каждого работника бухгалтерии в которых определить порядок

оформления и обработки первичных документов, а также заложить меру ответственности

за несвоевременнность некачественность

ведения учета.

На уровне каждого

предприятия функции контроля заключаются главным образом в осуществлении мер,

нацеленных на наиболее эффективное выполнение всеми работниками своих

обязанностей. Внутренний контроль организуется руководством предприятия и

определяет законность совершения хозяйственных операций, их экономическую

целесообразность.

Заключение

Таким образом, на ООО «Каталина» большое

внимание уделяется расчётам с поставщиками и подрядчиками. Это обусловлено тем,

что постоянно совершающийся кругооборот хозяйственных средств вызывает

непрерывное возобновление многообразных расчётов. Одним из наиболее

распространённых видов расчётов как раз и являются расчёты с поставщиками и

подрядчиками за сырьё, материалы, товары и прочие материальные ценности.

Все операции, связанные с расчетами за приобретенные

материальные ценности, принятые работы или потребленные услуги, на ООО «Каталина»отражаются на счете 60 "Расчеты с

поставщиками и подрядчиками" независимо от времени оплаты. Этот счет

кредитуется на стоимость принимаемых к бухгалтерскому учету

товарно-материальных ценностей, работ, услуг в корреспонденции со счетами учета

этих ценностей.

За услуги по доставке материальных ценностей (товаров), а

также по переработке материалов на стороне записи по кредиту счета 60

"Расчеты с поставщиками и подрядчиками" производятся в

корреспонденции со счетами учета производственных запасов, товаров, расходов на

продажу.

Независимо от оценки товарно-материальных ценностей в аналитическом

учете счет 60 в синтетическом учете кредитуется согласно расчетным документам

поставщика. В следующих случаях: если счет поставщика был акцептован и оплачен

до поступления груза, а при приемке на склад поступивших товарно-материальных

ценностей обнаружилась их недостача сверх предусмотренных в договоре величин

против отфактурованного количества; если при проверке

счета поставщика или подрядчика (после того, как счет был акцептован) были

обнаружены несоответствие цен, обусловленных договором, а также арифметические

ошибки, счет 60 "Расчеты с поставщиками и подрядчиками" кредитуется

на соответствующую сумму в корреспонденции со счетом 76 "Расчеты с разными

дебиторами и кредиторами" (субсчет "Расчеты по претензиям").

За неотфактурованные поставки счет

60 кредитуется на стоимость поступивших ценностей, определенную исходя из цены

и условий, предусмотренных в договорах.

Данный счет дебетуется на суммы исполнения обязательств

(оплату счетов), включая авансы и предварительную оплату, в корреспонденции со

счетами учета денежных средств и другими счетами. При этом суммы выданных

авансов и предварительной оплаты учитываются обособленно. Суммы задолженности

поставщикам и подрядчикам, обеспеченные выданными организацией векселями, не

списываются со счета 60 "Расчеты с поставщиками и подрядчиками", а

учитываются обособленно в аналитическом учете.

Аналитический учет по счету 60 "Расчеты с поставщиками

и подрядчиками" ведется по каждому предъявленному счету, а расчетов в

порядке плановых платежей - по каждому поставщику и подрядчику. Построение

аналитического учета должно обеспечить возможность получения необходимых данных

о следующих поставщиках: по акцептованным и другим расчетным документам, срок

оплаты которых не наступил; по не оплаченным в срок расчетным документам; по неотфактурованным поставкам; по выданным векселям, срок

оплаты которых не наступил; по просроченным оплатой векселям; по полученному

коммерческому кредиту.

Кроме того, аналитический учет должен давать возможность

получить информацию о выданных авансах и т.д.

Учет расчетов с поставщиками и подрядчиками в рамках группы

взаимосвязанных организаций, о деятельности которой составляется сводная

бухгалтерская отчетность, ведется на счете 60 "Расчеты с поставщиками и

подрядчиками" обособленно.

Расчеты с поставщиками и подрядчиками - раздел учета, где

наряду с проверкой отражения операций в системе бухгалтерского учета

немаловажное значение приобретает оценка системы первичного учета. Связано это

в первую очередь с тем, что практически все документы, оформляющие операции

данного раздела, поступают в организацию извне.

Рациональная организация контроля за состоянием расчетов

способствует укреплению договорной и расчетной дисциплины, выполнению

обязательств по поставкам продукции в заданном ассортименте и качестве,

повышению ответственности за соблюдение платежной дисциплины, сокращению

дебиторской и кредиторской задолженности, ускорению оборачиваемости оборотных

средств и, следовательно, улучшению финансового состояния предприятия.

В целом, при проверке правильности расчетных операций

следует обратить особое внимание на следующее: на правильность оплаты или

получения сумм за принятые или отгруженные материальные ценности; на наличие

оправдательных документов при совершении этих операций и правильность их оформления; на полноту оприходования

и правильность списания полученных ценностей.

В целом систему внутреннего контроля на данном предприятии

можно назвать эффективной, так как при проверке расчетов с поставщиками

выявлена только одна ошибка, но с другой стороны данная ошибка является

существенной, что может повлечь за собой неблагоприятные последствия для финансового состояния предприятия.

Список

литературы

1. Федеральный

закон «О бухгалтерском учете» от 21 ноября 1996 г. № 129-ФЗ.

2. Гражданский

кодекс Российской Федерации. Часть I и II.

3. План

счетов бухучета. Министерство РФ. Инструкция по применению. Москва 2001.

4. Инструкция

о безналичных расчетах. Утверждена ЦБ. РФ от 9 июля 1992 г. № 14.

5. Методические

указания по инвентаризации имущества и финансовых обязательств. Утверждены

приказом Министерства финансов РФ от 13 июня 1995 г. № 49.

6. Положение

о бухгалтерском учете и отчетности в Российской Федерации. Утверждено приказом

министерства финансов РФ от 29 июля1998 г. № 34-Н.

7. Положение

по бухгалтерскому учету «Учет активов и обязательств, стоимость которых

выражена в иностранной валюте». Утверждено приказом Министерства финансов РФ от

10 января 2000г. № 2н.

8. Положение

о порядке вывоза физическими лицами из РФ наличной иностранной валюты.

Утверждено ЦБ РФ №105-П и ГТК России №01-100/1 от 12 января 2000г.

9. Приказ Минфина РФ от 28 декабря 2001 г. N 119н

"Об утверждении Методических указаний по бухгалтерскому учету

материально-производственных запасов" (с изменениями от 23 апреля 2002 г.)

10.

БарышниковН.П. В помощи

бухгалтеру и аудитору. Справочно-методическое издание. Москва 2003.

11.

Власова В.М. Первичные документы. В 3-х вып. Вып.1: Основные кассовые и банковские документы – М.:

Финансы и статистика, 2004г. – 112с.

12.

Кондраков Н.П. «Бухгалтерский

учет»: Учебное пособие – М.: Инфра-М., 2003г.-584с.

13.

Ларионов А.Д. «Бухгалтерский учет»: Учебное

пособие – М.: Гроссбух: Проспект, 2002 г..

14.

Пошерстник Е.Б.; Мейксин Е.Б. «Бухгалтерский учет и аудит»: Практическое

пособие с коммент. Т.2 – М.: Издательский Торговый

Дом «Герда», 2002г. – 472с.

15.

Ланина И.Б. Типичные ошибки при ведении кассовых

операций//Бухгалтерский вестник 2003.- №7 – с 57-60

16.

Организация наличного денежного обращения

хозяйствующими субъектами РФ//Бухгалтерский учет и налоги 2001. – №9 – с.23-27

17.

Томило Н.Н. ПБУ 3/2000 «Учет активов и обязательств,

стоимость которых выражена в иностранной

валюте»//Бухгалтерский учет 2004. - №7 – с.8

- "Понятие, состав и правовой режим кредиторской

задолженности" (Лебедев К., "Хозяйство и право", 1998, N

11)

- Как списать кредиторскую задолженность? (Н.В. Абрамова,

"Главбух", N 4, февраль 2002 г.)

- Кредиторская задолженность: бухгалтерский учет и

вопросы налогообложения (И.В. Березкин, "Консультант

бухгалтера", N 10, октябрь 2003 г.)

- Дебиторская и кредиторская задолженность:

бухгалтерские и налоговые аспекты (А.Ю. Ежова, "Финансовая газета.

Региональный выпуск", N 33, август 1998 г.)

- Аудит расчетов с поставщиками и подрядчиками (Н.С.

Макарова, "Аудиторские ведомости", N 4, апрель 2002 г.)

- Договоры поставки. Основания для отражения в

бухгалтерском учете операций по возврату товаров поставщикам (Ю.В.

Кольцов, "Аудиторские ведомости", N 6, июнь 1998 г.)

Приложение

Приложение 1

Программа проверки расчетов с поставщиками и

подрядчиками

|

№ п\п

|

Содержание

|

Источники информации

|

Приемы проверки

|

|

Программа проверки расчетов

с поставщиками и подрядчиками

|

|

1.

|

Наличие и правильность оформления договоров на приобретение ТМЦ

|

Договора, письма, счета-фактуры и приходные ордера

|

Прослеживание, подтверждение

|

|

2.

|

Проверка своевременности предъявляемых претензий по качеству и количеству

товаров

|

Акты о расхождении количества и качества полученных ТМЦ

|

Прослеживание, подтверждение

|

|

3.

|

Проверка правильности изъятия поставщиками НДС

|

Счета-фактуры, инструкции по НДС

|

Пересчет

|

|

4.

|

Соответствие занесения данных счетов поставщиков в учетные регистры

|

Счета-фактуры, регистры бухучета

|

Прослеживание

|

|

5.

|

Проверка реальности дебиторской и кредиторской задолженности

|

Регистры бухгалтерского учета, ответы на запросы поставщикам

|

Сканирование и подтверждение

|

|

6.

|

Проверка реальности списания дебиторской задолженности за счет

сомнительных долгов

|

Аналитические данные по счету 60

|

Сканирование

|

|

7.

|

Проверка полноты оприходования материальных

ценностей материально-ответственными лицами

|

Счета, приходные акты, накладные, данные складского учета

|

Выборочная проверка, сопоставление

|

|

8.

|

Проверка правильности составленных корреспонденций счетов

|

Регистры бухучета, счета, платежные поручения

|

Сканирование, прослеживание

|

|

Программа проверки расчетов с покупателями и заказчиками

|

|

1.

|

Наличие и правильность оформления договоров на реализацию ТМЦ

|

Договора, письма, счета-фактуры и расходные ордера

|

Прослеживание, подтверждение

|

|

2.

|

Соответствие занесения данных счетов покупателей в учетные регистры

|

Счета-фактуры, регистры бухучета

|

Прослеживание

|

|

Окончание приложения 1

|

|

№ п\п

|

Содержание

|

Источники информации

|

Приемы проверки

|

|

3.

|

Проверка реальности дебиторской задолженности

|

Регистры бухгалтерского учета, ответы на

запросы поставщикам

|

Сканирование и подтверждение

|

|

4.

|

Проверка реальности списания дебиторской

задолженности за счет сомнительных долгов

|

Аналитические данные по счету 62

|

Сканирование

|

|

5.

|

Проверка правильности списания материальных

ценностей с материально-ответственных лиц

|

Счета, расходные акты, накладные, данные

складского учета

|

Выборочная проверка, сопоставление

|

|

6.

|

Проверка правильности составленных

корреспонденций счетов

|

Регистры бухучета, счета, платежные поручения

|

Сканирование, прослеживание

|

Приложение 2

Тестовые вопросы для проведения оценки системы внутреннего

контроля при планировании аудита операций по приобретению и реализации

продукции

|

№ п\п

|

Разделы тестирования

|

Ответ

|

|

|

Общие

организационные аспекты

|

|

|

1

|

Утвержденными

внутренними нормами установлена схема проведения и отражения в бухгалтерском

учете операций по реализации продукции с указанием участвующих подразделений,

связей

и подчиненности между ними

|

|

|

2

|

Имеются ли

договоры на поставку продукции (выполнение работ, услуг), правильно ли они

оформлены

|

|

|

3

|

Установлены ли

дата и причина возникновения дебиторской и кредиторской задолженности

|

|

|

4

|

На предприятии

разработаны и утверждены схемы организационной структуры отдельных

подразделений с указанием должностных лиц и подчиненности

|

|

|

5

|

Правильность

ведения аналитического и синтетического учета по счетам расчетов, а также

правильность составления бухгалтерских проводок по этим счетам

|

|

|

6

|

Разработан и

утвержден график документооборота с указанием сроков обработки и контроля

документов, взаимосвязи между подразделениями и конкретными ответственными

исполнителями

|

|

|

7

|

Имеется ли

задолженность с истекшим сроком исковой давности, правильно ли она

списывалась, принимались ли меры к ее взысканию

|

|

|

8

|

Проводилась ли

инвентаризация расчетов. Необходимо проанализировать ее результаты, а в

необходимых случаях провести встречную проверку расчетов

|

|

|

9

|

Программное

обеспечение, используемое для ведения бухгалтерского учета, соответствует

установленным требованиям. Система правильно запрограммирована, защищена от

несанкционированного доступа посредством кодов и паролей. Система является

лицензионной и вовремя обновляется. Периодически выполняется резервное

копирование базы данных.

|

|

|

|

Распределение

функций и ответственности

|

|

|

10

|

Разработаны и

утверждены должностные инструкции для сотрудников отдела реализации,

бухгалтерии и службы внутреннего контроля

|

|

|

Продолжение приложения 2

|

|

№ п\п

|

Разделы тестирования

|

Ответ

|

|

11

|

Установлен круг

лиц, уполномоченных к заключению сделок, операции по приобретению и

реализации продукции

|

|

|

12

|

Перечень

должностных обязанностей и ответственности доведен до сведения каждого

исполнителя

|

|

|

|

Внутрифирменный

контроль

|

|

|

13

|

Уполномоченными

сотрудниками бухгалтерии осуществляется последующий контроль правильности

отражения в бухгалтерском учете операций по приобретению продукции,

совершенных в предыдущем периоде, и наличия первичных документов

|

|

|

14

|

Уполномоченными

сотрудниками бухгалтерии осуществляется последующий контроль правильности

отражения в бухгалтерском учете операций по реализации продукции, совершенных

в предыдущем периоде, и наличия первичных документов

|

|

|

15

|

Процедуры

внутреннего контроля за проведением и отражением в бухгалтерском учете

операций по реализации продукции и расчетов с покупателями и заказчиками

осуществляются по направлениям

|

|

|

15.1

|

контроль

полноты отражения операций в учете и

соблюдение графика документооборота

|

|

|

15.2

|

контроль

соблюдения установленного порядка

санкционирования проведения операций и отражения их в учете

|

|

|

15.3

|

контроль

правильности составления бухгалтерских проводок и своевременности отражения

операций на счетах бухгалтерского учета

|

|

|

15.4

|

арифметическая

проверка правильности бухгалтерских записей, в том числе правильность

переноса из предыдущего периода входящих остатков и выведения исходящих

остатков

|

|

|

15.5

|

контроль

юридической грамотности при заключении договоров с покупателями и заказчиками

|

|

|

15.6

|

контроль

правильности оформления первичных документов

|

|

|

16

|

Функционирует

ли служба внутреннего контроля организации: круг полномочий, предоставленных

сотрудникам службы внутреннего контроля, и периодичность проводимых проверок

позволяют эффективно осуществлять контрольную функцию за проведением и

отражением в учете операций по приобретению и реализации продукции

|

|

|

17

|

Результаты

проверок тщательно документируются

|

|

|

18

|

По итогам

устранения недостатков составляются соответствующие акты и представляются

руководству

|

|

|

Окончание приложения 2

|

|

№ п\п

|

Разделы тестирования

|

Ответ

|

|

|

Кадровая

политика

|

|

|

19

|

Система приема

на работу обеспечивает необходимую квалификацию и честность персонала

|

|

|

20

|

Квалификационные

характеристики сотрудников службы внутреннего контроля соответствуют

необходимым требованиям

|

|

|

21

|

Сотрудники

периодически проходят повышение квалификации

с учетом специфики занимаемой должности

|

|

|

22

|

Определен ли

круг лиц кому предоставлено право доступа к документам

|

|

|

23

|

Как

обеспечивается их сохранность документов и соответствует ли она стандартам

|

|

|

|

Итог по сумме

всех разделов

|

|