2.2. Определение кредитоспособности заемщика - банка

Одним из наиболее развитых в настоящее время направлений кредитования является выдача межбанковских кредитов (МБК). Это направление деятельности является более надежным и менее рисковым по сравнению с кредитованием предприятий, поэтому многие банки сейчас активно работают на межбанковском рынке.

Однако предоставлять межбанковский кредит ненадежному заемщику – дело рискованное и низкоэффективное, поэтому необходимо четко знать кому предоставляется кредит.

Расчет формальных показателей для оценки кредитоспособности заемщика - банка проводится по схеме, приведенной на рис. 2.2, с учетом специфики внешней отчетности банка.

Оценка активов банка

Оценка активов банка состоит из двух частей: горизонтального (оценка изменений статей актива), а также вертикального (оценка структуры активов, оценка ликвидности активов).

Оценка изменения статей актива проводится для изучения и определения динамики. Положительными являются изменения, направленные на стабилизацию активов. Для расчета динамики из значений определенных статей актива за определенный период вычитаются значения этих статей за предыдущий период.

При проведении вертикального анализа, на первом этапе изучается структура активов, для этого активы, прежде всего, разделяются на необоротные и оборотные (работающие).

Доли видов активов рассчитываются как отношения значений соответствующих видов активов к общим суммам оборотных и необоротных активов. Для иллюстрации расчета структуры активов рассмотрим пример, в котором по данным баланса рассчитываются доли оборотных и необоротных активов в общих активах.

Пример 2.1. Исходные данные для анализа приведены в таблице 2.1.

В таблице выделяются две группы: оборотные и необоротные активы, затем проводятся вычисления, результаты которых представлены в таблице 2.2.

Таблица 2.1

Актив баланса коммерческого банка

|

Наименования статей |

млн. руб. |

|

Оборотные активы |

|

|

Денежные средства, счета в Центральном банке |

38830,2 |

|

Средства в кредитных организациях |

51641,6 |

|

Вложения в ценные бумаги, паи и акции |

84207,4 |

|

Кредиты предприятиям, организациям, населению, кредитным организациям |

78911,3 |

|

Необоротные активы |

|

|

Основные средства и нематериальные активы |

7432,5 |

|

Прочие активы |

22929,6 |

|

Итого активов |

283952,6 |

Таблица 2.2

Структура активов баланса

|

Наименования статей |

Доли в общих активах |

|

Денежные средства, счета в Центральном банке |

15,31% |

|

Средства в кредитных организациях |

20,36% |

|

Вложения в ценные бумаги, паи и акции |

33,21% |

|

Кредиты предприятиям, организациям и населению |

31,12% |

|

Итого оборотных активов |

100,00% |

|

Доля в общих активах |

89,31% |

|

Основные средства и нематериальные активы |

24,48% |

|

Прочие активы |

75,52% |

|

Итого необоротных активов |

100,00% |

|

Доля в общих активах |

10,69% |

|

Итого активов |

100,00% |

Доля денежных средств в оборотных активах рассчитывается следующим образом:

,

,

где

ДДС – доля денежных средств;

ДС – денежные средства, счета в Центральном банке;

ОА – оборотные активы.

Для изучения ликвидности видов активов используются статистические значения возможных потерь при обращении различных видов активов в денежные средства, для этого активы подразделяются на 5 групп, исходя из степени риска вложений и возможной потери части стоимости. Устанавливаются следующие коэффициенты риска по группам активов.

|

Виды активов |

Коэф - т риска (в %) |

|

I группа |

|

|

средства на кор. счете, открытом в ЦБ РФ (сч.161) |

0 |

|

средства на резервном счете в ЦБ РФ (сч. 816+681) |

0 |

|

средства ком. банков для операций по расч. чекам (сч.821) |

0 |

|

вложения в государственные долговые обязательства (194) |

0 |

|

вложения в облигации внутр. Валютного займа (часть сч. 083) |

0 |

|

касса и приравненные к ней средства (сч. 031 + 032 + 035 + 036 + 050 + 060 + 061 + 062 + 729 (Д-К)) |

2 |

|

II группа |

|

|

ссуды, гарантированные Правительством РФ |

10 |

|

ссуды под залог государственных ценных бумаг РФ |

10 |

|

ссуды под залог драгоценных металлов в слитках |

10 |

|

III группа |

|

|

вложения в долговые обязательства субъектов РФ и местных органов власти (сч. 192) |

20 |

|

средства на корр. счетах у банков-нерезидентов стран-членов ОЭСР в СКВ (часть сч. 072) |

20 |

|

средства, перечисленные на счета у банков-нерезидентов стран-членов ОЭСР (части сч. 075 (Д) + 615) |

20 |

|

ссуды под залог ценных бумаг субъектов РФ и местных органов власти |

20 |

|

IV группа |

|

|

средства на счетах у банков-резидентов РФ в инвалюте (сч. 080) |

70 |

|

средства на корр. счетах в рублях у банков-резидентов (сч. 167) |

70 |

|

средства на счетах у банков-нерезидентов стран - не членов ОЭСР (часть сч. 072 + части 075 (Д) и 615, исключая по данному счету страны ближнего зарубежья) |

70 |

|

собственные здания и сооружения за минусом переданных в залог (сч. 920 - код 8985) |

70 |

|

ценные бумаги для перепродажи (части сч. 059 + 083 +191+ 193) |

70 |

|

V группа |

|

|

все прочие активы кредитной организации (активные остатки по балансовым счетам разделов III, V, VII, IX, Х, ХIV, ХV, ХVIII, ХIХ, ХХI, ХХII Плана счетов бухгалтерского учета) |

100 |

|

гарантии, поручительства, выданные кредитной организацией (внебалансовый счет 9925) |

50 |

Взвешивание активов по степени риска производится путем умножения остатка средств на соответствующем балансовом счете (счетах), или их части, на коэффициент риска (в %), деленный на 100%.

Ликвидность актива измеряется следующим образом

![]() ,

,

где

ЛВА – ликвидность вида актива;

КР – коэффициент риска в %.

Пример 2.2. Пусть имеется активная часть баланса банка (таблица 2.3), сгруппированная по группам активов. Задача сводится к тому, чтобы взвесить активы с учетом риска и определить ликвидную стоимость групп активов.

Таблица 2.3

|

Виды активов |

млрд. руб. |

|

I группа |

|

|

средства на корреспондентском счете, открытом в Центральном банке РФ (сч.161) |

100 |

|

средства на резервном счете в Центральном банке РФ (сч. 816+681) |

200 |

|

вложения в государственные долговые обязательства (194) |

150 |

|

касса и приравненные к ней средства (сч. 031 + 032 + 035 + 036 + 050 + 060 + 061 + 062 + 729 (Д-К)) |

2 |

|

II группа |

|

|

ссуды, гарантированные Правительством РФ |

100 |

|

III группа |

|

|

вложения в долговые обязательства субъектов РФ и местных органов власти (сч. 192) |

120 |

|

IV группа |

|

|

средства на счетах у банков-резидентов РФ в иностранной валюте (сч. 080) |

150 |

|

ценные бумаги для перепродажи (части сч. 059 + 083 + 191 + 193) |

90 |

|

V группа |

|

|

все прочие активы кредитной организации (активные остатки по балансовым счетам разделов III, V, VII, IX, Х, ХIV, ХV, ХVIII, ХIХ, ХХI, ХХII Плана счетов бухгалтерского учета) |

50 |

|

гарантии, поручительства, выданные кредитной организацией (внебалансовый счет 9925) |

60 |

|

Баланс |

1022 |

Сумма активов, взвешенных с учетом риска, будет следующей:

С = 100 + 200 + 150 + 2 * (1 - 0,02) + 100 * 0,9 + 120 * 0,8 + (150 + 90) * 0,3 + (50 + 60) *0 = 967,96 млрд. руб.

Таким образом, взвешенные активы банка на 54,04 млрд. руб. меньше, чем активы по балансу.

Соответственно:

ликвидность первой группы активов равна 1 (касса и приравненные к ней средства – 0,98);

ликвидность второй группы – 0,9;

ликвидность третьей группы – 0,8;

ликвидность четвертой группы – 0,3;

ликвидность пятой группы – 0.

Примечание.

1. При взвешивании активов необходимо для расчетов использовать остатки средств на балансовых счетах (или их часть) согласно Плану счетов бухгалтерского учета, изложенному в письме Банка России от 21 ноября 1995 года № 123-95, с последующими дополнениями и изменениями, а также с учетом Расшифровок отдельных балансовых счетов, приведенных в Приложении №1 к Инструкции "О порядке регулирования деятельности кредитных организаций" от 30 января 1996 года.

2. Цифры означают номера балансовых счетов первого и второго порядка. Номер балансового счета первого порядка означает, что в расчет принимаются остатки по всем входящим в него балансовым счетам второго порядка.

3. Обозначение (К) или (Д) после балансового счета означает, что в расчет принимается либо кредитовый остаток данного балансового счета, либо дебетовый. Если после балансового счета стоит (Д-К) или (К-Д), то в расчет включается дебетовое либо кредитовое сальдо активно-пассивного счета.

4. Перечень стран-членов Организации экономического сотрудничества и развития (ОЭСР): Австралия, Австрия, Бельгия, Великобритания, Германия, Греция, Дания, Ирландия, Исландия, Испания, Италия, Канада, Люксембург, Мексика, Нидерланды, Новая Зеландия, Норвегия, Португалия, США, Турция, Финляндия, Франция, Чехия, Швейцария, Швеция, Япония.

5. Ценные бумаги для перепродажи – ценные бумаги со сроком нахождения на балансе банка менее 6 месяцев (код 8980).

6. В V группе активов учитываются дебетовые остатки по всем балансовым счетам, входящим в эти разделы, без учета балансовых счетов (или части средств по ним), нашедших отражение в I-IV группах активов. Начисленные, но не полученные проценты по предоставленным кредитам (включая просроченные проценты), в расчет не принимаются.

Кредиты, выданные кредитной организацией в рублях и иностранной валюте (краткосрочные и долгосрочные), принимаются в расчет за минусом ссуд, гарантированных Правительством РФ (код 8973), под залог государственных ценных бумаг (код 8974), под залог драг. металлов в слитках (код 8975).

В разделе V балансовый счет 075 (Д) принимается в расчет в части средств, размещенных в банках-нерезидентах стран ближнего зарубежья (код 8981), а балансовый счет 083 "Вложения в облигации и депозитные сертификаты" за минусом вложений в облигации внутреннего валютного займа и в ценные бумаги для перепродажи (код 8982). Балансовый счет 076 (Д) принимается в расчет в части дебетовых остатков, числящихся на счете менее 30 дней (код 8983). Балансовый счет 089 в расчет не принимается.

В ХIХ разделе балансовый счет 817 (Д - К) принимается в расчет по сальдо.

В ХХI разделе сч. 904 учитывается в части сумм длительностью до 30 дней за минусом сумм, перечисленных на приобретение ГКО и ОФЗ (код 8984). Балансовый счет 901 в расчет не принимается.

В ХХII разделе учитываются:

сч. 92 (сч. 920 в части переданных в залог зданий и сооружений: код 8985), 937, 940 за минусом сч. 015;

сч. 930, 932 и 933 в части остатков средств, не превышающих остатка по балансовому счету 016 (код 8986);

сч. 948 в расчет не принимается;

остальные счета этого раздела учитываются в расчете без корректировок.

Таким образом, для любого банка можно рассчитать систему показателей, иллюстрирующую его ликвидность. Система показателей дает представление как о ликвидности баланса банка, так и о ликвидности активов банка.

Но помимо ликвидности как таковой для составления полного представления о банке необходимо рассчитывать и другие показатели.

Для оценки активов банка можно также использовать показатели соотношения различных статей активов. К ним относятся:

Показатель мобильности активов, характеризующий сколько рублей оборотных активов приходится на рубль необоротных активов:

,

,

где

МА – мобильность активов;

НА – необоротные активы.

Рискованность активов, которая показывает во сколько раз взвешенные с учетом риска активы меньше обозначенной в балансе банка суммы:

![]() ,

,

где

РА – рискованность активов;

АР – активы, взвешенные с учетом риска;

АБ – активы по балансу.

Общая ликвидность активов

,

,

где

ЛАТ – ликвидные активы – сч. 031 + 032 - 035 - 036 + 050 + 060 + 061 + 062 + часть 072 (код 8976) + часть 083 (код 8972) + 161 + 194 + 729 (Д-К) + 821 + кредиты, выданные кредитной организацией в рублях и иностранной валюте, со сроком погашения в течение ближайших 30-ти дней (исключая пролонгированные, хотя бы один раз и выданные в погашение ранее выданных ссуд), а также другие платежи в пользу кредитной организации, подлежащие перечислению в эти сроки (код 8989) - код 8990.

Примечание.

1. Счет 161 принимается в расчет, если на него не наложен арест.

2. При наличии кредитового сальдо по сч. 729 ликвидные активы уменьшаются на эту сумму.

А – общая сумма всех активов по балансу кредитной организации за минусом дебетовых остатков балансовых счетов: 019, 145, 18, 681, 816, 817, 820, 89, 948, 950, 951, 970, 971, 979, 980, 981.

Минимально допустимое значение норматива Н5 устанавливается в размере:

с баланса на 1.07.96 г. – 10%

с баланса на 1.02.97 г. – 20%

Вместе с тем, для кредитных организаций, не обеспечивших выполнение установленного на 1.07.96 г. значения норматива на период до 1.07.97 г. определяется следующий порядок регулирования их деятельности. Главные управления (национальные банки) Центрального банка РФ устанавливают квартальные значения норматива Н5 таким образом, чтобы постепенно (равными долями) от фактически сложившегося значения по балансу на 1.07.96 г. привести значение данного норматива к 20% по балансу на 1.07.97 г.

Оценка пассивов банка

Оценка пассивов заемщика проводится для того, чтобы определить насколько дороги привлеченные для осуществления повседневной деятельности. Оценка пассивов проводится в два этапа: на первом этапе проводится горизонтальный анализ – анализ изменения статей пассива с течением времени. Горизонтальный анализ пассивов проводится аналогично горизонтальному анализу активов. На втором этапе проводится изучение структуры пассивов. Все пассивы разделяются на две группы: собственные средства – капитал, а также заемные (привлеченные) средства. Далее проводится изучение долей по статьям пассивов относительно совокупных значений собственных и заемных средств.

Рассмотрим изучение структуры пассивов на примере данных, представленных в таблице 2.4.

По данным баланса проводится изучение структуры, в ходе которого результаты вычислений заносятся в таблицу 2.5. Структура пассива может также изучаться в динамике. При этом положительной динамикой можно считать то, что увеличивается доля более дешевых пассивов (собственных средств, средств Центрального банка, средств на расчетных счетах клиентов), а отрицательной – увеличение доли более дорогих пассивов (средств кредитных организаций, вкладов населения).

Таблица 2.4

Пассив баланса банка

|

Обязательства |

млн. руб. |

|

Средства Центрального банка |

0 |

|

Средства кредитных организаций |

24681,9 |

|

Средства клиентов, включая вклады населения, кредитных организаций |

179205,1 |

|

Выпущенные кредитной организацией долговые обязательства |

705,8 |

|

Прочие обязательства |

41924,1 |

|

Итого заемных средств |

246517 |

|

Капитал |

|

|

Уставный фонд |

2000 |

|

Прочие фонды и другие собственные средства |

35435,7 |

|

Прибыль (убыток) за отчетный год |

30829,1 |

|

Использовано прибыли в отчетном году |

30829,1 |

|

Нераспределенная прибыль (убыток) |

0 |

|

Итого собственных средств |

37435,7 |

|

Итого пассивов |

283952,6 |

По окончании второго этапа исследуется так называемая платежеспособность банка, когда сопоставляются между собой и рассчитываются значения следующих показателей.

Коэффициент автономии

,

,

где

К – капитал банка (сч. 010 + 011 + часть 012 + 016 + 018 + 019 (К - Д) + (часть 945 - 948) + 96 + 980 (К) + 981 (К) - 034 - часть 076 (Д) - 901 - часть 904 (Д) - часть 930 - часть 932 (Д) - часть 933 - 950 - 951 - 97 - 980 (Д) - 981 (Д);

О – обязательства банка:

![]() ,

,

где

Б – валюта баланса банка.

Таблица 2.5

Структура пассива баланса банка

|

Обязательства |

|

|

Средства Центрального банка |

0,00% |

|

Средства кредитных организаций |

10,01% |

|

Средства клиентов, включая вклады населения, кредитных организаций |

72,69% |

|

Выпущенные кредитной организацией долговые обязательства |

0,29% |

|

Прочие обязательства |

17,01% |

|

Итого заемных средств |

86,82% |

|

Капитал |

|

|

Уставный фонд |

5,34% |

|

Прочие фонды и другие собственные средства |

94,66% |

|

Прибыль (убыток) за отчетный год |

|

|

Использовано прибыли в отчетном году |

|

|

Нераспределенная прибыль (убыток) |

0,00% |

|

Итого собственных средств |

13,18% |

|

Итого пассивов |

100,00% |

Коэффициент общей платежеспособности (КОП), соотносящий капитал банка и валюту его баланса:

.

.

При оценке пассива используются также нормативы, используемые Центральным банком Российской Федерации. К ним относятся:

Максимальный размер привлеченных денежных вкладов (депозитов) населения, который устанавливается как процентное соотношение общей суммы денежных вкладов (депозитов) граждан и величины собственных средств (капитала) банка

,

,

где

РВ – риск вкладов;

ВН – совокупная сумма вкладов населения в рублях и иностранной валюте (сч. 605 + 710 + 711 + 718 + 732 + 733 + 734 + 735 + код 8999 (части сч. 070 + 084 - 088 + 196 + 199 + 730 + 731)).

Максимально допустимое значение норматива РВ устанавливается в размере 100%.

При этом для кредитных организаций, превышающих данное соотношение, главные управления (национальные банки) Центрального банка РФ устанавливают квартальные значения данного норматива таким образом, чтобы постепенно (равными долями) от фактически сложившегося значения по балансу на 1.04.96 г. привести значение данного норматива к 100% по балансу на 1 января 1999 года.

Норматив использования собственных средств кредитных организаций для приобретения долей (акций) других юридических лиц (КА), который устанавливается в форме процентного соотношения размеров инвестируемых и собственных средств кредитной организации

,

,

где

КИН – собственные средства кредитной организации, инвестируемые на приобретение долей (акций) других юридических лиц (сч. 059 + 191 + 825).

Примечание.

Внесенные кредитной организацией средства в паи и акции других банков резидентов в иностранной валюте должны учитываться на балансовых счетах 825 и 191 соответственно.

Максимально допустимое значение норматива КА устанавливается в размере:

с баланса на 1.07.96 г. – 45%

с баланса на 1.10.96 г. – 35%

с баланса на 1.01.97 г. – 25%

При этом устанавливается, что собственные средства кредитной организации, инвестируемые на приобретение долей (акций) одного юридического лица не могут превышать с баланса на 1 января 1997 года 10% собственных средств (капитала) кредитной организации.

Коэффициент фондовой капитализации прибыли (КФКП) – показывает соотношение собственных ресурсов банка к деньгам, которые внесли учредители и наряду с эффективностью работы банка характеризует его независимость от отдельных учредителей:

,

,

где

УФ – уставный фонд: (сч. 010) + дооценка валютных вкладов учредителей (сч. 019 (п-а)).

После проведения оценки активов и пассивов проводится оценка соотношения активов и пассивов заемщика, с помощью которой исследуется размещение привлеченных средств.

Оценка соотношения активов и пассивов банка

В ходе оценки соотношения активов и пассивов проводятся:

1. Оценка чистого оборотного капитала банка.

2. Оценка ликвидности баланса банка.

3. Оценка рациональности размещения средств.

На первом этапе рассчитываются следующие показатели:

Значение мобильных активов (МА), показывающее возможность банка маневрировать своими средствами

![]() ,

,

где

ОД – обязательства кредитной организации по депозитным счетам, кредитам, полученным кредитной организацией, и обращающиеся на рынке долговые обязательства сроком погашения свыше года (в рублях и иностранной валюте) (код 8997).

На втором этапе рассчитываются коэффициенты, относящиеся к так называемым коэффициентам ликвидности.

Коэффициент текущей ликвидности (КТЛ) представляет собой отношение суммы ликвидных активов кредитной организации к сумме обязательств кредитной организации по счетам до востребования и на срок до 30 дней:

![]() ,

,

где

ОВТ – обязательства до востребования и на срок до 30 дней: 071 + 073 + 076 (К) + 078 + 079 (К) + 081 + 087 + 090 + 100 (К-Д) + 120 (К-Д) + 13 + 141 + 142 + 144 + 145 (К-Д) + 158 + 168 + (17 - 18) + 199 + 20 + 22 + 24 + 26 + 28 + 30 + 32 + 34 + 36 + 38 + 40 + 42 + 44 + 46 + 48 + 50 + 52 + 54 + 56 + 58 + 60 (без сч. 604) + 623 + 624 + 631 + 632 + 64 + 67 (К-Д) 69 + 70 + 710 + 711 + 713 + 714 + 715 + 717 + 718 + 720 + 722 + 723 + 724 + 726 + 74 + 750 + 807 + вклады и депозиты с истекающим сроком до одного месяца и выпущенные собственные векселя со сроками предъявления до 30-ти дней (код 8991) + 810 + 811 + 812 + 814 + 817 (К-Д) + 818 + 819 + кредиты, полученные от других кредитных организаций (включая кредиты Центрального банка РФ), а также юридических лиц-нерезидентов, со сроком погашения в течение ближайших 30-ти дней (код 8992) + 900 + 904 (К) + 932 (К) + 50% гарантий и поручительств, выданных кредитной организацией, со сроком исполнения обязательств в течение ближайших 30-ти дней (код 8993) - код 8994.

Примечание.

1. При расчете по балансу на 1 января балансовые счета 130 - 134 принимаются в расчет по кредитовому сальдо (К-Д).

2. Счета 170 и 180 в расчет не принимаются.

Минимально допустимое значение норматива КТЛ устанавливается в размере:

с баланса на 1.07.96 г. – 20%

с баланса на 1.02.97 г. – 30%

с баланса на 1.02.98 г. – 50%

с баланса на 1.02.99 г. – 70%

Коэффициент мгновенной ликвидности (КМЛ) представляет собой отношение суммы высоколиквидных активов кредитной организации к сумме обязательств кредитной организации по счетам до востребования:

![]() ,

,

где

ЛАМ – высоколиквидные активы – сч. 031 + 032 + 035 + 036 + 050 + 060 + + 061 + 062 + часть 072 (код 8976) + часть 083 (код 8972) + 161 + 194 + 729 (Д-К) + 821 - код 8990.

Примечание.

1. Счет 161 принимается в расчет, если на него не наложен арест.

2. При наличии кредитового сальдо по сч. 729 ликвидные активы уменьшаются на эту сумму.

ОВМ – обязательства до востребования – 20% от [071 + 073 + 076 (К) + + 078 + 079 (К) + 081 + 087 + 090 + 100 (К-Д) + 120 (К-Д) + 13 + 141 + 142 + 144 + + 145 (К-Д) + 158 + 168 + 20 + 22 + 24 + 26 + 28 + 30 + 32 + 34 + 36 + 38 + 40 + 42 + 44 + 46 + 48 + 50 + 52 + 54 + 56 + 58 + 60 (без сч. 604) + 623 + 624 + 631 + 632 + 64 + 67 (К-Д) + 69 + 70 + 715 + 717 + 718 + 720 + 722 + 723 + 724 + 726 + 74 + 750 + 807 + 810 + 811 + 812 + 814 + 817 (К-Д) + 818 + 819 + 904 (К) + 932 (К)] + вклады и депозиты до востребования и выплаченные кредитной организацией собственные векселя до востребования (код 8995) - код 8994.

Примечание.

1. При расчете по балансу на 1 января балансовые счета 130-134 принимаются в расчет по кредитовому сальдо (К-Д).

Минимально допустимое значение норматива КМЛ устанавливается в размере:

с баланса на 1.07.96 г. – 10%

с баланса на 1.02.97 г. – 20%

Вместе с тем, для кредитных организаций, не обеспечивших выполнение установленного на 1.07.96 г. значения норматива, на период до 1.07.97 г. определяется следующий порядок регулирования их деятельности. Главные управления (национальные банки) Центрального банка РФ устанавливают квартальные значения норматива КМЛ таким образом, чтобы постепенно (равными долями) от фактически сложившегося значения по балансу на 1.07.96 г. привести значение данного норматива к 20% по балансу на 1.07.97 г.

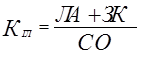

Коэффициент долгосрочной ликвидности (КДЛ) представляет собой отношение выданных кредитной организацией кредитов сроком погашения свыше года к капиталу кредитной организации, а также обязательствам кредитной организации по депозитным счетам, полученным кредитам и другим долговым обязательствам на срок свыше года и рассчитывается по следующей формуле:

,

,

где

КРД – кредиты, выданные кредитной организацией в рублях и иностранной валюте, с оставшимся сроком до погашения свыше года, а также 50% гарантий и поручительств, выданных кредитной организацией сроком действия свыше года (часть внебалансового сч. 9925) (код 8996). Максимально допустимое значение норматива КДЛ устанавливается в размере 120%.

Отношение капитала кредитной организации к суммарному объему активов, взвешенных с учетом риска – достаточность капитала (ДК):

,

,

где

АВ – активы, взвешенные с учетом риска за вычетом счета 944, а также за вычетом разности (часть 945 - часть 948).

Генеральный коэффициент надежности (КГН) представляет максимальный интерес для кредиторов и вкладчиков банка. Он равен отношению капитала банка к работающим активам и показывает степень обеспеченности рискованных вложений банка его собственным капиталом, за счет которого будут погашаться возможные убытки в случае невозврата того или иного работающего актива.

,

,

где

АР – размер работающих (рискованных) активов: суммарный объем ссудной задолженности, включая просроченные кредиты (сч. 620 + 780) и проценты по ним, вложения в ценные бумаги (сч. 191-193, 195-198) + средства для участия в хозяйственной деятельности других организаций (сч. 825) + лизинговые операции (сч. 924(а) + расчеты по факторинговым операциям (сч. 907(а)).

Коэффициент абсолютной ликвидности (КАЛ), равный отношению ликвидных активов банка к его обязательствам до востребования, — показывает, использует ли банк клиентские деньги в качестве собственных кредитных ресурсов и таким образом: а) в какой мере клиенты могут претендовать на получение процентов по остаткам на расчетных текущих счетах; б) в какой мере их платежные поручения обеспечены возможностью банка быстро совершать платежи. Представляет наибольший интерес для клиентов, состоящих в банке на расчетном и кассовом обслуживании.

,

,

где

ЛА – ликвидные активы, включающие рублевые и валютные средства на корсчетах банка (сч. 072 + 161) + наличные деньги в кассе и в пути (рубли и валюта; сч. 03 + 04 + 06) + резервы в ЦБ (сч. 816) + вложения в государственные ценные бумаги (194);

ОВ – обязательства "до востребования", включающие величину остатков на расчетных и текущих счетах клиентов + обязательства перед эмитентами, ценные бумаги которых распространяет банк (сч. 199) + вклады граждан (сч. 711) + средства в расчетах (сч. 720 - 724 и 725 (п-а)) + несквитованные суммы по выпискам ЦБ (сч. 86 (п)) + остатки внутригородских расчетов (сч. 871(п)).

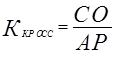

Кросс-коэффициент (ККРОСС) показывает отношение всех обязательств банка к выданным кредитам.

,

,

где

СО – суммарные обязательства банка ("привлеченка"): обязательства "до востребования" + депозиты (сч. 144, 710, 713, 714) + полученные межбанковские кредиты (сч. 823, 824) + сч. 904 (п) + сч. 076 (п).

Генеральный коэффициент ликвидности (КГЛ), равный отношению ликвидных активов и защищенного капитала к суммарным обязательствам банка, — показывает обеспеченность средств, доверенных банку клиентами ликвидными активами недвижимостью и ценностями. Иными словами, характеризует способность банка при невозврате выданных займов удовлетворить требования кредиторов в минимальный срок.

,

,

где

ЗК – защищенный капитал: основные средства банка (сч. группы 92, за исключением нематериальных активов (сч. 925)) + активные остатки группы счетов капитальных вложений (сч. 93) + драгоценные металлы (сч. 050).

Коэффициент защищенности капитала (КЗК), равный отношению защищенного капитала ко всему собственному капиталу, — показывает, насколько банк учитывает инфляционные процессы и какую долю своих активов размещает в недвижимость, ценности и оборудование. Этот коэффициент может также использоваться как косвенный показатель основательности банка — банки, рассчитанные на кратковременный срок деятельности, обычно не вкладывают средства в свое развитие.

.

.

На третьем этапе оценки соотношения активов и пассивов проводится изучение того, насколько сроки возврата средств по размещенным активам соответствуют срокам исполнения обязательств банка.

Поэтому баланс банка считается

рациональным, если состав и структура его активов и пассивов таковы, что

создают возможность быстрого превращения активов в денежную форму в целях

выполнения обязательств перед кредиторами и вкладчиками по пассиву баланса в

соответствии со сроками их погашения. При этом решающим является соотношение

сроков привлечения и размещения средств. Важно, чтобы структура пассивов по

суммам и срокам привлечения ресурсов (![]() ) соответствовала структуре и величине высвобождения

вложенных ресурсов по активу баланса (

) соответствовала структуре и величине высвобождения

вложенных ресурсов по активу баланса (![]() ):

):

![]()

Если это равенство соблюдается, то обеспечивается равновесие высвобождаемых по срокам ресурсов в денежной форме и задолженности банка по наступающим датам погашения обязательств. В этом случае банк будет считаться платежеспособным.

Баланс банка, структурированный таким образом, чтобы можно было рассчитать ликвидность по наступающим срокам погашения обязательств, называется балансом ликвидности. Для составления и расчета ликвидности данные баланса в развернутом виде делят на группы, одинаковые по срокам возвратности и погашаемости по активу и пассиву баланса.

Такие балансы могут составляться на отдельную дату, на первое число месяца, квартала или года. В одних балансах ликвидность будет положительная и тогда сумма ресурсов на определенную дату превысит сумму обязательств по наступившим срокам погашения. В других – отрицательная – и тогда размер возможной мобилизации денежных средств будет меньше суммы обязательств. Таким образом, банк считается ликвидным, если суммы денежных средств, которые он может активно использовать, соответствуют его обязательствам по срокам их погашения.

Ликвидность ресурсов банка зависит прежде всего от структуры пассивов, характеризующей источники средств и природу финансовых взаимосвязей банка. Это связано с тем, что именно пассивные операции предопределяют условия, формы и направления использования банковских ресурсов, т. е. состав и структуру активов банка.

Таким образом, оценка соотношения активов и пассивов банка позволяет не только изучить как используются привлеченные средства, но и косвенно оценить компетенцию руководства банка.

Оценка эффективности затрат банка

Оценка эффективности затрат банка проводится для изучения отчета о прибылях и убытках банка. Поэтому в ходе оценки эффективности затрат банка рассчитываются показатели, соотносящие чистую прибыль банка, как очищенный эффект деятельности банка за прошедший период, к различным статьям затрат, которые банк произвел для получения эффекта.

Как правило, основные расходы банка связаны с теми видами деятельности, которым банк отдает приоритет в своей работе.

Основными статьями расходов являются:

расходы по процентам за полученные кредиты, а также по вкладам и депозитам (расходы связанные с обслуживанием задолженности банка);

расходы по операциям с ценными бумагами (показывают активность банка на фондовом рынке);

расходы по валютным операциям (потери в результате валютных спекуляций);

прочие расходы (содержание персонала, расходы связанные с неосновной деятельностью).

Для оценки эффективности затрат используются следующие показатели:

Эффективность затрат на обслуживание задолженности (ЭЗ), которая показывает, сколько рублей чистой прибыли получено на рубль уплаченных процентов

,

,

где

П – чистая прибыль банка ([балансовая прибыль] - [налоги] - [проценты, невключаемые в себестоимость]);

ЗЗ – расходы по обслуживанию задолженности.

Эффективность расходов по операциям с ценными бумагами (ЭЦБ), которая показывает сколько рублей чистой прибыли получено на рубль затрат на приобретение ценных бумаг

,

,

где

ЗЦБ – расходы, связанные с операциями с ценными бумагами.

Эффективность валютных операций (ЭВО), которая соотносит чистую прибыль и расходы по валютным операциям

,

,

где

ЗВО – расходы, связанные с валютными операциями.

Эффективность прочих расходов (ЭР), показывает долю чистой прибыли в прочих затратах

,

,

где

ЗР – прочие расходы.

Для иллюстрации расчета эффективности затрат рассмотрим пример.

Пример 2.3. Исходные данные для расчета приведены в таблице 2.6.

По данным таблицы проводятся следующие расчеты:

вычисляется значение эффективности расходов на обслуживание задолженности

![]() ,

,

затем вычисляется значение эффективности прочих расходов (так как другие статьи расходов равны нулю)

![]() .

.

Таблица 2.6

Отчет о прибылях и убытках банка

|

Доходы |

млн. руб. |

|

Доходы от процентов за предоставленные кредиты |

13216,3 |

|

Доходы по операциям с ценными бумагами |

237,7 |

|

Доходы по валютным операциям |

0 |

|

Прочие доходы |

1883,7 |

|

Итого доходов |

15337,7 |

|

Расходы |

|

|

Расходы по процентам за полученные кредиты, а также по вкладам и депозитам |

11113,4 |

|

Расходы по операциям с ценными бумагами |

0 |

|

Расходы по валютным операциям |

0 |

|

Прочие расходы |

3331,4 |

|

Итого расходов |

14444,8 |

|

Прибыль / убыток (+/-) |

892,9 |

|

Чистая прибыль |

580,3 |

После изучения отчета о прибылях и убытках проводится оценка эффективности ресурсов заемщика банка.

Оценка эффективности ресурсов банка

После того как оба основных документа внешней отчетности банка изучены по отдельности, необходимо провести комплексную оценку, при которой бы соотносились данные из баланса банка и данные из отчета о прибылях и убытках банка. Для этой цели используются показатели рентабельности, которые также являются показателями эффективности ресурсов банка.

Для оценки эффективности ресурсов, как правило, используются показатели рентабельности активов (общей рентабельности), рентабельности капитала банка, а также рентабельности акционерного капитала.

На этом этапе оценки рассчитываются следующие показатели

Рентабельность активов банка (РА), показывающая сколько чистой прибыли получил банк на рубль всех своих активов

,

,

где

А – совокупные активы банка (валюта баланса).

Рентабельность капитала банка (РК), показывающая насколько эффективно банк использует свой капитал

.

.

Рентабельность акционерного капитала (уставного фонда) (РАК), характеризующая банк с точки зрения соблюдения интересов владельцев банка

,

,

где

АК – уставной фонд банка (сч. 010).

Проведение оценки эффективности ресурсов банка подводит черту под оценкой отчетности банка и завершает комплекс расчетов, связанных с оценкой финансового состояния и финансовых результатов. После этого рассчитываются дополнительные показатели, которые выбираются по усмотрению кредитора, по отношению к заемщику банку это могут быть показатели рискованности кредитов, используемые Центральным банком Российской федерации.

Оценка дополнительных показателей

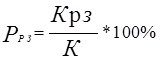

Максимальный размер риска на одного заемщика или группу связанных заемщиков (РРЗ) устанавливается в процентах от собственных средств (капитала) кредитной организации.

При определении размера риска учитывается совокупная сумма кредитов, выданных кредитной организацией данному заемщику или группе связанных заемщиков, а также гарантий и поручительств, предоставленных кредитной организацией одному заемщику (группе связанных заемщиков). При расчете используется следующая формула:

,

,

где

Крз – совокупная сумма требований кредитной организации к заемщику или группе взаимосвязанных заемщиков по кредитам в рублях и иностранной валюте и суммы, не взысканные по банковским гарантиям (сч. 728), а также 50% забалансовых требований (гарантий, поручительств) кредитной организации в отношении данного заемщика (заемщиков), предусматривающих исполнение в денежной форме (внебалансовый счет 9925). Эти требования, т. е. активы, взвешиваются по степени риска (рассчитывается по методике определения активов, взвешенных с учетом риска).

Настоящий норматив рассчитывается также по совокупной сумме требований в рублях и иностранной валюте (в том числе и 50% забалансовых требований – гарантий, поручительств) к кредитной организации, выступающей заемщиком по межбанковским кредитам.

Норматив рассчитывается и в случае, если кредитная организация выступает только гарантом или поручителем (в размере 50%) в отношении какого-либо юридического или физического лица.

Примечание.

1. В совокупную сумму требований кредитной организации к заемщику (заемщикам) входят также просроченные ссуды, учитываемые по дебету: сч. 055, 056, 620, 627, 780 (без учета начисленных и просроченных процентов).

2. В совокупную сумму требований кредитной организации к заемщику (заемщикам) входят также приобретенные долговые обязательства заемщика: сч. 083, 085, 086, 193, 195, 197.

3. Под взаимосвязанными заемщиками понимаются юридические и физические лица-заемщики, связанные между собой экономически и юридически (т. е. имеющие общую собственность и/или взаимные гарантии, и/или обязательства, и/или контролирующие имущество друг друга, а также совмещение одним физическим лицом руководящих должностей), таким образом, что финансовые трудности одного из заемщиков обуславливают или делают вероятным возникновение финансовых трудностей другого (других) заемщика (заемщиков). Под контролем понимается прямое или косвенное (через дочерние предприятия) владение более 50% голосов у стороны (лица) или способность контролировать больше половины голосов по специальной договоренности с другими его акционерами или согласно его уставу, т. е. одна сторона (лицо) способна контролировать другую и может существенно повлиять на ее финансовые и оперативные решения.

Максимально допустимое значение норматива РРЗ устанавливается в размере:

с баланса на 1.07.96 г. – 60%

с баланса на 1.02.97 г. – 40%

с баланса на 1.02.98 г. – 25%

Вместе с тем, для кредитных организаций, не обеспечивших выполнение установленного на 1.07.96 г. значения норматива, на период до 1.07.97 г. определяется следующий порядок регулирования их деятельности. Главные управления (национальные банки) Центрального банка РФ устанавливают квартальные значения норматива РРЗ таким образом, чтобы постепенно (равными долями) от фактически сложившегося значения по балансу на 1.07.96 г. (но не выше ранее действовавших значений прежней инструкции) привести значение данного норматива к 40% по балансу на 1.07.97 г.

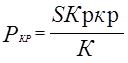

Максимальный размер крупных кредитных рисков (РКР) устанавливается как процентное соотношение совокупной величины крупных кредитных рисков и собственных средств (капитала) кредитной организации

,

,

где

S Кркр – совокупная величина крупных кредитов, выданных кредитной организацией (код 8998).

Совокупная сумма требований, взвешенных с учетом риска, к одному заемщику (или группе связанных заемщиков) кредитной организации по кредитам с учетом 50% сумм забалансовых требований (гарантий, поручительств), имеющихся у кредитной организации в отношении одного заемщика (или группы связанных заемщиков), превышающая 5% капитала кредитной организации, рассматривается в качестве крупного кредита.

Решение о выдаче крупных кредитов должно в обязательном порядке приниматься Правлением кредитной организации либо его кредитным комитетом с учетом заключения кредитного отдела кредитной организации. Решение о выдаче должно быть оформлено соответствующими документами.

Сведения о крупных кредитах ежемесячно представляются в главное управление (национальный банк) Центрального банка РФ по месту нахождения корреспондентского счета одновременно с представлением баланса и расчетов экономических нормативов. Главные управления (национальные банки) Центрального банка РФ обобщают информацию по крупным кредитам и формируют базу данных для осуществления контроля за концентрацией рисков в банковской системе путем анализа займов одним юридическим или физическим лицом в различных кредитных организациях. Одновременно указанные сведения направляются в Главный центр информатизации Центрального банка России в электронном виде по системе БАНКОМ для формирования реестра крупных кредитных рисков банковской системы.

В Департамент банковского надзора главные управления (национальные банки) Центрального банка РФ в составе аналитической записки сообщают о мерах, принимаемых по выходу кредитных организаций из критического положения, и перспективах их дальнейшей деятельности.

Устанавливается, что совокупная величина крупных кредитов, выданных кредитной организацией, включая взаимосвязанных заемщиков, с учетом 50% забалансовых требований (гарантий, поручительств) не может превышать размер капитала кредитной организации более, чем:

1996 г. – в 12 раз,

1997 г. – в 10 раз,

1998 г. – в 8 раз.

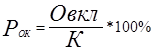

Максимальный размер риска на одного кредитора (вкладчика) (РОК) устанавливается как процентное соотношение величины вклада или полученного кредита, полученных гарантий и поручительств данной кредитной организацией, остатков по счетам одного или группы связанных между собой кредиторов (вкладчиков) и собственных средств кредитной организации:

,

,

где

Овкл – совокупная сумма обязательств кредитной организации в рублях и иностранной валюте по вкладам, полученным кредитам, гарантиям и поручительствам (50%) и остаткам по расчетным, текущим счетам и счетам по операциям с ценными бумагами одного или группы взаимосвязанных кредиторов (вкладчиков). Остатки по бюджетным счетам в расчет не принимаются.

Настоящий норматив рассчитывается также по совокупной сумме обязательств перед другой кредитной организацией, выступающей кредитором (вкладчиком) по отношению к данной кредитной организации.

Максимально допустимое значение норматива РОК устанавливается в размере:

с баланса на 1.07.96 г. – 60%,

с баланса на 1.02.97 г. – 40%,

с баланса на 1.02.98 г. – 25%.

Вместе с тем, для кредитных организаций, не обеспечивших выполнение установленного на 1.07.96 г. значения норматива, на период до 1.07.97 г. определяется следующий порядок регулирования их деятельности. Главные управления (национальные банки) Центрального банка РФ устанавливают квартальные значения норматива РОК таким образом, чтобы постепенно (равными долями) от фактически сложившегося значения по балансу на 1.07.96 г. привести значение данного норматива к 40% по балансу на 1.07.97 г.

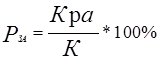

Максимальный размер риска на одного заемщика-акционера (пайщика) банка (РЗА):

,

,

где

Кра – совокупная сумма требований банка в рублях и иностранной валюте в отношении одного акционера (пайщика) банка и забалансовые требования (50% гарантий и поручительств) банка в отношении данного заемщика.

Максимально допустимое значение норматива РЗА устанавливается в размере:

с баланса на 1.07.96 г. – 60%,

с баланса на 1.10.96 г. – 40%,

с баланса на 1.01.97 г. – 20%.

При этом совокупная величина кредитов, выданных акционерам (пайщикам) банка не может превышать с 1 января 1998 года 50% собственных средств (капитала) банка.

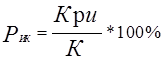

Максимальный размер кредитов, гарантий и поручительств, предоставленных кредитной организацией своим инсайдерам (РИК).

,

,

где

Кри – совокупная сумма требований (в том числе, забалансовых требований – 50% гарантий и поручительств) кредитной организации в рублях и иностранной валюте в отношении инсайдера кредитной организации и связанных с ним лиц.

В соответствии с международной практикой к категории инсайдеров относятся физические лица: акционеры, имеющие более 5% акций, директора (президенты, председатели и их заместители), члены Совета, члены кредитного совета (комитета), руководители дочерних и материнских структур и другие лица, которые могут повлиять на решение о выдаче кредита, а также родственники инсайдеров, бывшие инсайдеры и другие лица, участвующие в сторонних структурах, в которых также участвуют инсайдеры.

Максимально допустимое значение РИК на одного инсайдера и связанных с ним лиц устанавливается в размере:

с баланса на 1.07.96 г. – 10%,

с баланса на 1.07.97 г. – 2%.

Вместе с тем, для кредитных организаций, не обеспечивших выполнение установленного на 1.07.96 г. значения норматива, на период до 1.07.97 г. определяется следующий порядок регулирования их деятельности. Главные управления (национальные банки) Центрального банка РФ устанавливают квартальные значения норматива Н10 таким образом, чтобы постепенно (равными долями) от фактически сложившегося значения по балансу на 1.07.96 г. привести значение данного норматива к 2% по балансу на 1.07.97 г.

При этом совокупная величина кредитов, выданных инсайдерам, начиная с баланса на 1 июля 1997 г. не может превышать 3% собственных средств (капитала) кредитной организации.

Также на завершающем этапе проводится сравнительная оценка формальных показателей данного заемщика с аналогичными показателями других заемщиков для выявления характерных признаков качества заемщика и его кредитоспособности.

2.3. Анализ кредитоспособности заемщика - коммерческой фирмы

Как правило, за кредитом обращаются коммерческие фирмы, которые нуждаются в пополнении оборотных средств для ведения деятельности. Поэтому для кредитора очень важно определить внутреннее и внешнее окружение коммерческой фирмы для избежания кредитования заведомо рискованных мероприятий.

Оценка активов заемщика

При проведении оценки активов заемщика - коммерческой фирмы работа проводится в двух направлениях: оценка ликвидности видов активов и определение стоимости активов с учетом возможных потерь, оценка качества активов, а также оценка структуры активов.

Для оценки ликвидности видов активов проводится изучение активов с точки зрения их продажи и “превращения” в денежные средства.

По балансу коммерческой фирмы активы отражаются в трех группах:

необоротные активы;

оборотные активы;

убытки.

Для удобства активы можно перераспределить в более четкие группы и упорядочить в порядке убывания ликвидности, тогда структуру баланса можно представить в виде четырех крупных групп (по категориям ликвидности):

первая категория ликвидности – денежные средства и прочие финансовые вложения;

вторая категория ликвидности – запасы и затраты;

третья категория ликвидности – необоротные активы;

четвертая категория ликвидности – убытки.

Очевидно, что ликвидность убытков равна нулю. Поэтому оценивать ликвидность имеет смысл только по первым трем категориям ликвидности.

В результате перегруппировки получим таблицу ликвидностей активов (таблица 2.7), по которой можно определить вероятность потерь при “превращении” тех или иных активов в денежные средства.

Таблица 2.7

Ликвидность по видам активов

|

Наименование вида актива |

Значение ликвидности |

|

Первая категория ликвидности |

|

|

Денежные средства |

0,99 |

|

Краткосрочные финансовые вложения |

0,9 |

|

Вторая категория ликвидности |

|

|

Запасы |

0,8 |

|

Дебиторская задолженность (платежи более 12 месяцев) |

0,6 |

|

Дебиторская задолженность (платежи менее 12 месяцев) |

0,7 |

|

Третья категория ликвидности |

|

|

Нематериальные активы |

0,6 |

|

Основные средства |

0,4 |

|

Долгосрочные финансовые вложения |

0,3 |

|

Незавершенное строительство |

0,2 |

Таким образом, по данным таблицы можно рассчитать реальную стоимость активов и определить на сколько стоимость привлеченных средств превосходит реальную стоимость активов.

Для оценки качества активов рассчитываются следующие показатели:

Коэффициент структуры, который соотносит необоротные и оборотные активы

,

,

где

КС – коэффициент структуры;

НА – необоротные активы;

ОА – оборотные активы.

Технологичность производства, соотносящая стоимость нематериальных активов со стоимостью основных средств и показывающая за счет использования каких необоротных активов предприятие производит продукцию

,

,

где

ТПР – технологичность производства;

АН – остаточная стоимость нематериальных активов;

ОС – остаточная стоимость основных средств.

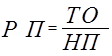

Реализуемость продукции, которая соотносит стоимость продукции, отгруженной потребителям, со стоимостью незавершенного производства

,

,

где

РП – реализуемость продукции предприятия;

ТО – стоимость отгруженных товаров;

НП – стоимость незавершенного производства.

Доля активов первой категории в оборотных активах (ДЛА) показывает структуру оборотных активов коммерческой фирмы

,

,

где

ЛА1 – сумма ликвидных активов первой категории;

ОА – общая сумма оборотных активов (раздел II актива баланса коммерческой фирмы).

Для оценки структуры активов вычисляются доли каждого вида актива по группам: необоротные активы, оборотные активы.

Пример 2.4. Рассмотрим данные в таблице 2.8, в которой приведен сжатый баланс коммерческой фирмы.

Таблица 2.8

Активы коммерческой фирмы

|

Актив |

млн. руб. |

|

Необоротные активы |

|

|

Нематериальные активы |

1 100 |

|

Основные средства |

32 560 |

|

Долгосрочные финансовые вложения |

3 000 |

|

Незавершенное строительство |

2 430 |

|

Итого необоротных активов |

39 090 |

|

Оборотные активы |

|

|

Запасы |

3 430 |

|

Дебиторская задолженность (платежи более 12 месяцев) |

2 140 |

|

Дебиторская задолженность (платежи менее 12 месяцев) |

1 730 |

|

Денежные средства |

120 |

|

Краткосрочные финансовые вложения |

620 |

|

Итого оборотных активов |

8 040 |

|

Итого активов (баланс) |

47 130 |

В частности, доля основных средств в необоротных активах рассчитывается следующим образом:

,

,

где

ДОС – доля основных средств;

ОС – основные средства;

ПА – необоротные активы.

Таким же образом рассчитываются и остальные доли. Доля необоротных активов в общих активах рассчитывается как частное от деления суммы необоротных активов на общую стоимость активов коммерческой фирмы. Результаты расчетов представлены в таблице 2.9.

В результате комплексной оценки активов можно сделать выводы о качестве активов, а также о характере деятельности коммерческой фирмы (производственная, торговая и др.). После оценки активов коммерческой фирмы проводится оценка пассивов.

Таблица 2.9

Структура активов коммерческой фирмы

|

Актив |

Доля |

|

Необоротные активы |

|

|

Нематериальные активы |

2,81% |

|

Основные средства |

83,29% |

|

Долгосрочные финансовые вложения |

7,67% |

|

Незавершенное строительство |

6,22% |

|

Доля необоротных активов общих активах |

82,94% |

|

Оборотные активы |

|

|

Запасы |

42,66% |

|

Дебиторская задолженность (платежи более 12 месяцев) |

26,62% |

|

Дебиторская задолженность (платежи менее 12 месяцев) |

21,52% |

|

Денежные средства |

1,49% |

|

Краткосрочные финансовые вложения |

7,71% |

|

Доля оборотных активов в общих активах |

17,06% |

|

Итого активов (баланс) |

100,00% |

Оценка пассивов коммерческой фирмы

Оценка пассивов коммерческой фирмы проводится по нескольким направлениям:

1. Оценка финансовой устойчивости.

2. Оценка структуры пассивов.

3. Оценка динамики структуры пассивов.

Оценка финансовой устойчивости проводится для расчета показателей, показывающих внутреннюю структуру пассивов предприятия. При оценке финансовой устойчивости рассчитываются следующие показатели:

Коэффициент общей платежеспособности, определяющий долю собственного капитала в имуществе фирмы

,

,

где

Коп — коэффициент общей платежеспособности;

СК — собственный капитал;

ВБ — валюта баланса.

С помощью этого показателя оценивается самостоятельность коммерческой фирмы и ее независимость от внешних источников финансирования.

Коэффициент автономии, соизмеряющий собственный и заемный капитал

,

,

где

КАВ – коэффициент автономии;

ЗК – заемный капитал.

Данный показатель непосредственно связан с коэффициентом общей платежеспособности.

Коэффициент капитализации прибыли (ККП), который показывает динамику увеличения уставного фонда за счет накопленной прибыли

,

,

где

УФ – уставный фонд коммерческой фирмы.

Финансовый рычаг (ФР), представляющий соотношение заемного и собственного капиталов, рассчитываемое по формуле

.

.

Финансовый рычаг позволяет увеличить финансовые возможности коммерческой фирмы за счет привлечения заемных средств. Таким образом, с помощью этого показателя можно оценить, какой стратегией пользуется коммерческая фирма при привлечении средств для финансирования своей деятельности.

Оценка структуры пассивов проводится аналогично оценке структуры пассивов, для этого пассивы подразделяются на группы.

|

I группа "Капитал и резервы": |

|

Уставный капитал. |

|

Добавочный капитал. |

|

Резервный капитал. |

|

Резервы по сомнительным долгам. |

|

Фонды накопления. |

|

Фонд социальной сферы. |

|

Целевые финансирования и поступления. |

|

Нераспределенная прибыль. |

|

II группа "Долгосрочные пассивы": |

|

Заемные средства. |

|

Прочие долгосрочные пассивы (арендные обязательства). |

|

III группа "Краткосрочные пассивы": |

|

Заемные средства. |

|

Кредиторская задолженность. |

|

Расчеты по дивидендам. |

|

Доходы будущих периодов. |

|

Фонды потребления. |

|

Резервы предстоящих расходов и платежей. |

|

Прочие краткосрочные пассивы. |

Далее следует расчет долей видов пассивов в группах, а также оценка удельного веса групп пассивов в общих пассивах.

Таким образом, можно оценить насколько рациональную политику ведет коммерческая фирма по привлечению средств.

Пример 2.5. Исходные данные для расчетов приведены в таблице 2.10.

Расчет структуры проводится по описанному плану, в частности, доля нераспределенной прибыли в группе “Капитал и резервы” рассчитывается следующим образом:

,

,

где

ДНП – доля нераспределенной прибыли;

НП – сумма нераспределенной прибыли;

СК – сумма собственных средств коммерческой фирмы.

Таблица 2.10

Пассив коммерческой фирмы

|

Пассив |

млн. Руб. |

|

Уставный капитал |

20 000 |

|

Добавочный капитал |

130 000 |

|

Резервный капитал |

30 000 |

|

Резервы по сомнительным долгам |

12 000 |

|

Фонды накопления |

3 000 |

|

Фонд социальной сферы |

1 500 |

|

Целевые финансирования и поступления |

1 200 |

|

Нераспределенная прибыль прошлых лет |

7 000 |

|

Итого 1 группа |

204 700 |

|

Заемные средства |

40 000 |

|

Прочие долгосрочные пассивы (арендные обязательства) |

120 000 |

|

Итого 2 группа |

160 000 |

|

Заемные средства |

9 000 |

|

Кредиторская задолженность |

15 000 |

|

Расчеты по дивидендам |

2 000 |

|

Доходы будущих периодов |

3 000 |

|

Фонды потребления |

8 000 |

|

Резервы предстоящих расходов и платежей |

3 000 |

|

Прочие краткосрочные пассивы |

7 000 |

|

Итого 3 группа |

47 000 |

|

Итого пассивов |

411 700 |

Результаты вычислений представлены в таблице 2.11.

Таблица 2.11

Структура пассивов

|

Статьи |

Доля |

|

Уставный капитал |

9,77% |

|

Добавочный капитал |

63,51% |

|

Резервный капитал |

14,66% |

|

Резервы по сомнительным долгам |

5,86% |

|

Фонды накопления |

1,47% |

|

Фонд социальной сферы |

0,73% |

|

Целевые финансирования и поступления |

0,59% |

|

Нераспределенная прибыль прошлых лет |

1,47% |

|

Нераспределенная прибыль отчетного года |

1,95% |

|

Итого 1 группа |

49,72% |

|

Заемные средства |

25,00% |

|

Прочие долгосрочные пассивы (арендные обязательства) |

75,00% |

|

Итого 2 группа |

38,86% |

|

Заемные средства |

19,15% |

|

Кредиторская задолженность |

31,91% |

|

Расчеты по дивидендам |

4,26% |

|

Доходы будущих периодов |

6,38% |

|

Фонды потребления |

17,02% |

|

Резервы предстоящих расходов и платежей |

6,38% |

|

Прочие краткосрочные пассивы |

14,89% |

|

Итого 3 группа |

11,42% |

|

Итого пассивов |

100,00% |

Динамика структуры пассивов оценивается для того, чтобы изучить возможные сезонные колебания в структуре пассивов и выяснить, в какие промежутки времени коммерческая фирма испытывает трудности с финансированием. После проведения оценки активов, а также по окончании оценки пассивов проводится оценка соотношения активов и пассивов.

Оценка соотношения активов и пассивов коммерческой фирмы

Для оценки соотношения активов и пассивов проводится два этапа исследования: оценка ликвидности баланса, расчет показателей структуры. Ликвидность баланса предприятия – это способность предприятия отвечать по краткосрочным обязательствам своими текущими активами. Для оценки ликвидности баланса коммерческой фирмы используют следующие показатели:

Коэффициент общей ликвидности, который характеризует степень обеспеченности текущими активами всех краткосрочных обязательств предприятия

,

,

где

КОЛ – коэффициент общей ликвидности;

ОА – оборотные активы;

ТП – краткосрочные пассивы.

Коэффициент промежуточной ликвидности, характеризующий способность предприятия выполнять краткосрочные обязательства с учетом того, что предприятию придется быстро реализовать все оборотные активы для выполнения обязательств

,

,

где

КПЛ – коэффициент промежуточной ликвидности;

ОАР – оборотные активы, взвешенные с учетом значения ликвидности по видам активов.

Коэффициент абсолютной (мгновенной) ликвидности, определяющий способность предприятия выполнять краткосрочные обязательства за счет ликвидных активов первой категории ликвидности

,

,

где

КАЛ – коэффициент абсолютной ликвидности;

ОА1 – оборотные активы первой категории ликвидности;

Расчет показателей структуры позволяет оценить соотношение различных групп активов и пассивов для определения возможностей реструктуризации баланса и улучшения финансового состояния. На этапе оценки структуры вычисляются следующие показатели.

Сумма мобильных активов рассчитывается по формуле:

![]() ,

,

где

МА – мобильные активы.

Значение мобильных активов можно рассчитать и как разность между инвестированным и постоянным капиталом:

![]() ,

,

где

НА – необоротные активы.

Использование данной формулы позволяет проанализировать причины изменения ликвидности предприятия.

Коэффициент маневренности показывает, какая часть собственного капитала вложена в наиболее маневренную (мобильную) часть активов

,

,

где

КМ — коэффициент маневренности.

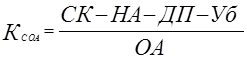

Доля собственных источников финансирования оборотных активов показывает, какая часть оборотных активов образована за счет собственного капитала

,

,

где

КСОА – доля собственных источников финансирования оборотных активов;

НА – необоротные активы;

ДП – долгосрочные пассивы;

Уб – убытки.

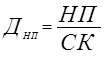

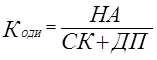

Коэффициент обеспеченности долгосрочных инвестиций определяет, какая доля инвестированного капитала иммобилизована в необоротные активы

,

,

где

КОДИ – коэффициент обеспеченности долгосрочных инвестиций;

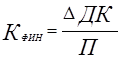

Коэффициент самофинансирования показывает, какая часть чистой прибыли (ЧП) предприятия направлена на его развитие, т.е. на увеличение дополнительного капитала предприятия (DДК)

,

,

где

КФИН — коэффициент самофинансирования;

ДК — добавочный капитал.

После оценки активов, пассивов, а также оценки соотношения активов и пассивов можно сделать выводы о финансовом состоянии коммерческой фирмы. Затем необходимо проанализировать эффективность ее затрат и оценить возможные пути их минимизации.

Оценка эффективности затрат

Оценка эффективности затрат позволяет определить удельную прибыль, полученную на единицу затрат. Поскольку анализируются различные виды затрат, появляется возможность определить направление оптимизации затрат коммерческой фирмы. Для оценки эффективности затрат рассчитываются следующие показатели.

Эффективность переменных затрат показывает, насколько изменится валовая прибыль при изменении переменных затрат на 1 у.е.

,

,

где

ЭПЕРЗ – эффективность переменных затрат;

ВП – валовая прибыль;

ЗПЕР – переменные затраты.

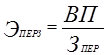

Эффективность постоянных затрат иллюстрирует степень отдаления предприятия от точки безубыточности

,

,

где

ЭПОСТЗ – эффективность постоянных затраты;

ПОСНД – прибыль от основной деятельности;

ЗПОСТ – постоянные затраты.

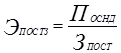

Совокупная эффективность затрат показывает, сколько прибыли от основной деятельности приходится на 1 у.е. текущих затрат

,

,

где

ЭЗ – эффективность всех затрат;

З – сумма переменных и постоянных затрат.

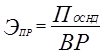

Эффективность продаж показывает долю прибыли от основной деятельности в выручке от реализации

,

,

где

ЭПР – эффективность продаж;

ВР – выручка от реализации (без НДС).

Балансовая эффективность затрат показывает, какую балансовую прибыль получило предприятие, произведя затраты

,

,

где

ЭЗБ – балансовая эффективность затрат;

БП – балансовая прибыль.

Чистая эффективность затрат показывает, какую чистую прибыль получило предприятие, произведя затраты

ЭЗЧ = ![]() ,

,

где

ЭЗЧ – чистая эффективность затрат;

П – чистая прибыль коммерческой фирмы.

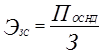

Чистая эффективность деятельности показывает, сколько чистой прибыли содержится в выручке от реализации и доходах от прочей реализации:

ЭДЧ = ![]() ,

,

где

ЭДЧ – прибыльность всей деятельности;

Д – совокупные доходы.

Точка безубыточности показывает, какую минимальную сумму предприятие должно получить при реализации продукции, чтобы покрыть свои издержки

,

,

где

ТБ – точка безубыточности.

Абсолютное отклонение от точки безубыточности показывает, на сколько реальная выручка от реализации превосходит значение точки безубыточности

![]() ,

,

где

Откл – отклонение предприятия от ТБ.

Запас прочности — отношение предыдущего показателя к выручке от реализации, показывающее, какую долю в выручке занимает доходная часть.

,

,

где

ПР – запас прочности.

Производственный рычаг показывает, насколько эффективно предприятие занимается неосновной деятельностью

,

,

где

РП – производственный рычаг.

После изучения двух основополагающих документов внешней финансовой отчетности по отдельности следует расчет коэффициентов, соотносящих данные двух документов между собой.

Оценка эффективности ресурсов

На этапе оценки эффективности ресурсов финансовые результаты за определенный промежуток времени сопоставляются с различными статьями баланса в этом периоде. В ходе оценки эффективности ресурсов проводится два этапа исследования: оценка рентабельности и оценка оборачиваемости.

Рентабельность- показатель, характеризующий эффективность использования видов активов и видов пассивов. Анализ рентабельности позволяет определить отдачу на каждый вложенный рубль. Для изучения рентабельности рассчитываются следующие показатели:

Общая рентабельность (рентабельность всех ресурсов) показывает, сколько чистой прибыли (чистый экономический эффект) приходится на рубль всего вложенного в предприятие капитала

,

,

где

РО – общая рентабельность.

Таким образом, общая рентабельность показывает эффективность функционирования исследуемого предприятия.

Рентабельность собственного капитала характеризует эффективность использования собственного капитала и показывает, сколько чистой прибыли приходится на рубль собственного капитала

,

,

где

РСК – рентабельность собственного капитала.

Рентабельность уставного капитала характеризует эффективность использования уставного капитала и показывает, сколько чистой прибыли приходится на рубль уставного капитала

,

,

где

РУК – рентабельность уставного капитала.

Рентабельность необоротных активов характеризует эффективность использования необоротных активов и показывает, сколько чистой прибыли приходится на рубль необоротных активов

,

,

где

РНА – рентабельность необоротных активов;

НА – необоротные активы.

Рентабельность оборотных активов характеризует эффективность использования оборотных активов и показывает, сколько чистой прибыли приходится на рубль оборотных активов

,

,

где

РОА – рентабельность оборотных активов;

ОА – оборотные активы.

После оценки рентабельности проводится расчет показателей оборачиваемости.

Оборачиваемость видов активов и пассивов коммерческой фирмы позволяет определить среднюю длительность процесса переработки и средние сроки привлечения заемных средств.

В ходе оценки оборачиваемости рассчитываются следующие показатели:

Фондоотдача (Ф), который показывает количество выручки, полученное на единицу стоимости необоротных активов.

![]() ,

,

где

,

,

НАНП – стоимость необоротных активов на начало периода;

НАКП – стоимость необоротных активов на конец периода.

Оборачиваемость оборотных активов исчисляется продолжительностью одного оборота в днях (оборачиваемость оборотных активов в днях) или количеством оборотов за отчетный период.

Оценка оборачиваемости включает:

оценку оборачиваемости оборотных активов;

оценку оборачиваемости краткосрочных пассивов;

анализ “чистого цикла”.

Для анализа оборачиваемости рассчитываются следующие показатели:

Оборачиваемость активов (ОА) показывает, сколько раз за период “обернулся” рассматриваемый вид актива (А).

![]() ,

,

где

![]() ,

,

АНП – значение актива на начало периода;

АКП – значение актива на конец периода.

База для расчета оборачиваемости (числитель приведенной выше формулы) для каждого элемента текущих активов может быть разная: для дебиторской задолженности – выручка от реализации, для товаров –покупная стоимость реализованных товаров, для незавершенного производства и запасов – себестоимость реализованной продукции.

Период оборота активов (ПОА) показывает какова продолжительность одного оборота актива в днях (срок “бездействия”).

.

.

Сумма периодов оборота отдельных составляющих текущих активов, за исключением денежных средств, составляет “затратный цикл” предприятия.

Период оборота предъявленных счетов (кредит поставщиков) и период оборота авансов и предоплат (кредит покупателей) рассчитываются по формулам, аналогичным периодам оборота активов. Период оборота прочих текущих пассивов определяется экспертным методом, исходя из частоты выплаты заработной платы и налогов. Сумма периодов оборота текущих пассивов составляет “кредитный цикл” предприятия.

Разность между “затратным циклом” и “кредитным циклом” составляет “чистый цикл”. “Чистый цикл” – важнейший показатель, характеризующий финансовую организацию основного производственного процесса. Рост этого показателя свидетельствует о росте потребности в финансировании со стороны внешних по отношению к производственному процессу источников (собственный капитал, кредиты). Отрицательное значение “чистого цикла” может означать, что кредиты поставщиков и покупателей с избытком покрывают потребность в финансировании производственного процесса и предприятие может использовать образующийся излишек на иные цели, например, на финансирование постоянного капитала.

Оценка дополнительных показателей

Как правило, в качестве дополнительных показателей, характеризующих деятельность коммерческой фирмы, используют показатели, позволяющие оценить вероятность ее банкротства. Вероятность банкротства коммерческой фирмы – это одна из оценочных характеристик текущего состояния и обстановки на исследуемой коммерческой фирмы.

Одним из самых распространенных способов оценки вероятности банкротства является метод совокупной оценки некоей модели. В частности, один из показателей вероятности банкротства получил название показателя Альтмана по имени своего создателя.

В формуле Альтмана используются пять переменных:

х1 = ОА / ВБ — отношение оборотного капитала к сумме активов фирмы;

х2 = ДК / ВБ — отношение нераспределенного дохода к сумме активов;

х3 = ПОСНД / ВБ — отношение операционных доходов (до вычета процентов и налогов) к сумме активов;

х4 = УК / ВБ — отношение рыночной стоимости акций фирмы к общей сумме активов;

х5 = ВР / ВБ — отношение суммы продаж к сумме активов.

Для оценки финансовой устойчивости можно пользоваться следующей формулой, адаптированной к российской терминологии:

,

,

где

КА – показатель (коэффициент) Альтмана.

Степень близости предприятия к банкротству определяется по шкале, представленной в таблице 2.12.

Таблица 2.12

|

Значение КА |

Вероятность банкротства |

|

менее 1.8 |

очень высокая |

|

от 1.81 до 2.7 |

высокая |

|

от 2.71 до 2.99 |

средняя |

|

от 3.0 |

низкая |

Принимая во внимание, что формула расчета КА в представленном здесь виде отличается от оригинала (в частности, вместо уставного капитала (УК) в оригинальном варианте используется рыночная стоимость акций – неопределяемый сейчас для большинства фирм показатель) рекомендуется снизить верхнюю границу “очень высокой” степени вероятности банкротства до 1.

При ретроспективном анализе предприятия следует обращать внимание не столько на шкалу вероятностей банкротства, сколько на динамику этого показателя.

Показатель вероятности банкротства является комплексным показателем, включающим в себя целую группу показателей, характеризующих разные стороны деятельности предприятия: структуру активов и пассивов, рентабельность и оборачиваемость.

Оценка неформальных показателей проводится с помощью проведения экспертных опросов.

3. определение кредитоспособности реальных субъектов рынка ссудных капиталов

3.1. Оценка кредитоспособности АКБ "Конверсбанк" на основе расчета формальных показателей

Проверка и подтверждение на практике предложенных теоретических разработок – одна из главных целей любого прикладного исследования. Поэтому представляется целесообразным провести оценку кредитоспособности какого-либо банка, а также какой-либо коммерческой или производственной фирмы. Для проведения практических исследований выбраны:

АКБ "Конверсбанк";

АО "Челябинский тракторный завод".

Данные для оценки кредитоспособности получены в ходе практической деятельности. Рассмотрим баланс АКБ "Конверсбанк" на 1.01.97 (приложение № 1). Далее проводится расчет формальных показателей.

Оценка активов АКБ "Конверсбанк"

Первым шагом анализа баланса банка является преобразование его из развернутой формы в агрегированную согласно "Временной инструкции по составлению общей финансовой отчетности коммерческими банками", принятой ЦБ РФ 24 августа 1993 г., № 17. Агрегированный баланс АКБ "Конверсбанк" приведен в таблице 3.1. С помощью агрегированного баланса изучается структура активов и рассчитываются значения некоторых формальных показателей.

Таблица 3.1

Агрегированный баланс АКБ "Конверсбанк" на 1.01.97 г.

|

Актив |

Тыс. руб. |

|

1. Денежные средства |

187 835 918 |

|

2. Депозиты |

609 596 499 |

|

3. Долговые ценные бумаги |

229 588 749 |

|

4. Ценные бумаги для перепродажи |

11 695 862 |

|

5. Ссуды |

668 448 619 |

|

6. Лизинг клиентам |

0 |

|

7. Минус: резерв на возможные потери по ссудам |

0 |

|

8. Чистые ссуды и лизинг клиентам |

668 448 619 |

|

9. Основные средства и нематериальные активы (за минусом износа) |

324 662 469 |

|

10. Инвестиционные ценные бумаги |

|

|

11. Наращенные доходы и авансовые расходы |

11 136 439 |

|

12. Прочие активы |

302 397 952 |

|

13. Всего активов |

2 345 362 507 |

|

Пассив |

|

|

Заемные средства |

|

|

14. Депозиты ЦБ РФ |

0 |

|

15. Депозиты банков и других кредитных учреждений |

238 648 818 |

|

16. Депозиты клиентов |

1 080 814 574 |

|

17. Наращенные расходы и досрочные расходы |

|

|

18. Выпущенные долговые ценные бумаги |

318 301 085 |

|

19. Прочие заемные средства |

248 679 996 |

|

20. Резерв на покрытие рисков |

10 957 861 |

|

21. Всего заемные средства |

1 897 402 334 |

|

Капитал |

|

|

22. Уставный капитал (простые акции) |

60 000 000 |

|

23. Привилегированные акции |

|

|

24. Эмиссионные разницы |

|

|

25. Прибыль, оставленная в распоряжении банка |

215 408 567 |

|

26. Переоценка основных средств |

|

|

27. Чистая прибыль (убыток) отчетного периода |

172 551 606 |

|

28. Всего капитал |

447 960 173 |

|

29. Всего пассивов |

2 345 362 507 |

Далее рассчитаем структуру активов по группам и проанализируем ее (результаты расчета в табл. 3.2)

Таблица 3.2

Структура активов АКБ "Конверсбанк"

Структура активов баланса

|

Наименования статей |

Доли в общих активах |

|

Денежные средства, счета в Центральном банке |

11,00% |

|

Средства в кредитных организациях |

35,71% |

|

Вложения в ценные бумаги, паи и акции |

14,14% |

|

Кредиты предприятиям, организациям и населению |

39,16% |

|

Итого оборотных активов |

100,00% |

|

Доля в общих активах |

72,79% |

|

Основные средства и нематериальные активы |

50,87% |

|

Прочие активы |

49,12% |

|

Итого необоротных активов |

100,00% |

|

Доля в общих активах |

27,21% |

|

Итого активов |

100,00% |

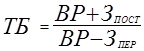

Схематически структура оборотных активов представлена на рис. 3.1.

Рис. 3.1. Структура оборотных активов АКБ "Конверсбанк"

Доля денежных средств в оборотных активах покажет мобильность и рискованность вложений банка.

![]() ,

,

Таким образом, около 10% оборотных активов – это денежные средства, что говорит о высокой степени мобильности оборотных активов. Это несомненно является положительным фактором при оценке кредитоспособности.

Следующим шагом оценки активов проводится оценка ликвидности и сравнение суммы активов, взвешенных с учетом риска с общей суммой актива по балансу.

Сумма активов, взвешенных с учетом риска составляет 4 170 630 026 тыс. руб. Это свидетельствует о том, что совокупная ликвидность активов банка составляет

![]()

Таким образом, совокупный интегральный коэффициент риска баланса составляет 18%. То есть, можно сказать, что практически все активы находятся в первой или второй группах риска.

Для оценки активов рассчитаем значения основных формальных показателей.

Значение показателя мобильности активов равно

![]() ,

,