Содержание

Введение. Краткая характеристика предприятия ОАО «ЛВЗ «Хабаровский». 3

История предприятия. 5

Сфера деятельности. 6

Контактная информация предприятия. 7

Филиалы и представительства ОАО «ЛВЗ «Хабаровский». 7

Персонал и трудовой потенциал предприятия. 8

1) Анализ структуры управления ОАО «ЛВЗ «Хабаровский». 13

2) Анализ промышленной продукции. 17

3) Анализ численности промышленно-производственного персонала. 24

4) Анализ рабочего времени. 26

5) Анализ производительности труда. 28

6) Анализ заработной платы.. 28

7) Анализ основных средств ОАО «ЛВЗ

«Хабаровский». 29

8) Анализ оборотных средств. 31

9) Анализ себестоимости, прибыли

и рентабельности. 33

Заключение. 34

СПИСОК ЛИТЕРАТУРЫ.. 36

Введение. Краткая

характеристика предприятия ОАО «ЛВЗ «Хабаровский»

Водка

- исконно русский алкогольный напиток. Летописи

подтверждают, что

производство

алкоголесодержащих напитков ("Хлебное вино",

оно же "горячее вино",

пиво, брага и др.), было

известно в глубокой

древности

Начиная со

времен Ивана Грозного,

производство водки всегда контролировалось государством

и налог от

ее реализации составлял значительную часть

доходных статей государственного бюджета. В

период царствования Екатерины II эта

сумма составляла 19

млн. руб. при

общем доходе 65 млн. руб.

В первой половине XVIII века

в России стала

применяться система откупов на

право торговли водкой. С 1767 по 1864

годы эта система

была

внедрена

во всех губерниях. Откупщики

получали право торговли

водкой по свободно

устанавливаемым ценам. Доход государства от откупов составлял

1/3 государственного бюджета.

В

1864 году система откупов была заменена

акцизом - налогом на продукцию сверх ее стоимости.

В

1897 году акциз

- был заменен

государственной монополией на производство и торговлю водкой. Для

выработки водки было

построено более 300 водочных

заводов - так называемых государственных винных

складов. С введением их в

эксплуатацию доля доходов

от реализации водки

в бюджет страны увеличилась до

60% .

Принято

считать, что в России монополия на водку была всегда, и только с августа 1991

года началась либерализация в ее

производстве.

В

1900 - 1901 годы в России действовало 2200 винокуренных заводов с общим объемом производства - 31,2 млн.

ведер безводного спирта.

Во

время первой мировой, а затем

гражданской войны была

разрушена большая часть спиртовых заводов России. Спиртовые

заводы почти полностью были лишены сырьевых ресурсов, так

как зерна и картофеля не хватало

в те годы на производственные

нужды. За годы Великой Отечественной войны почти половина спиртовых заводов была разрушена, была подорвана

сырьевая база.

В

настоящее время ни одно предприятие по производству спиртоводочной продукции не работает на

полную мощность. На одних предприятиях это

связано с устаревшим оборудованием, у других -

с нехваткой денежных

средств, у третьих - мизерный

рынок сбыта. Это связано с рядом причин,

главные из которых:

1) антиалкогольная программа 1985 -

1986 годов наложила

глубокий отпечаток на

деятельность предприятия, так

как производство спиртоводочных изделий было

практически свернуто;

2)

по существующим законам

производить алкогольную продукцию невыгодно, поэтому

рынок заполнен более

дешевой импортной продукцией;

3)

существующая система налогообложения особо

"связывает руки" производителям спиртоводочной продукции,

существует даже выражение: "покупая водку, мы

покупаем налоги".

С

переходом к рыночной экономике резко

изменились условия развития всех отраслей пищевой

промышленности. Эти изменения характеризуются,

прежде всего, резким снижением

объемов капитальных вложений,

прекращением централизованного управления отраслью.

Объектом

исследования настоящей работы является ОАО «ЛВЗ «Хабаровский».

Исходной информацией

для написания работы

являлись: первичные

документы, формы бухгалтерского учета,

данные экономического анализа по

предприятию, техническая и

технологическая

документация, труды ученых -

экономистов.

История

предприятия

Почти

125 лет назад, на месте, где ныне стоит Ликероводочный завод

"Хабаровский", мещанин Иван Хлебников основал небольшую винодельню.

Он приехал в Хабаровске в 1878 г. и осенью того же года приготовил кустарным

способом вино из местного дикорастущего винограда. На следующий год, купив

участок земли на углу Первой и Большой улиц (так тогда назывались улицы

Тургенева и Муравьева-Амурского), Иван Николаевич занялся домоустройством и

выработал пять ведер вина. В 1880 г. - уже несколько десятков ведер, а через

год получил разрешение градоначальства пустить его в продажу. С этого момента и

началась история завода, который по сей день стоит на том же месте, где его

основал Хлебников.

В мае 1891

года вино было представлено цесаревичу Николаю - будущему последнему императору

России - и настолько пришлось ему по вкусу, что Иван Хлебников получил в

награду золотую монограмму трех царских имен, усыпанную бриллиантами. Тогда же,

на рубеже веков, Хлебников освоил и производство водки. Вместе с четырьмя

сыновьями он учредил Торговый дом с первым паровым спиртоочистительным заводом

торгово-промышленного товарищества «Хлебников и Ко». Продукция предприятия

поставлялась в Уссурийск, Владивосток и даже Одессу. А в 1909 г. на

сельскохозяйственных выставках в Ростове и Миллерово водка товарищества

«Хлебников и Ко» получила большую серебряную и большую золотую медали.

Однако в пору

первой мировой войны предприятие оказалось на грани банкротства, и все

имущество завода за долги было продано хабаровскому купцу Иннокентию Пьянкову.

Впрочем, и при новом хозяине завод не перестал работать, а в 1923 г. был

национализирован и перешел в ведение «Дальспирта», получив наименование

"Государственный винзавод" №4.

Позже, на

основании Закона РСФСР № 1531-1 от 3 июля 1991 г., Закона РФ № 2930-1 от 5 июня

1992 г. Хабаровский ликеро-водочный завод преобразован в 1994 г. в Акционерное

общество открытого типа "Ликеро -водочный завод Хабаровский", с последующим преобразованием в ОАО

"Ликеро -водочный завод Хабаровский".

Сегодня

Ликероводочный завод "Хабаровский" - это одно из крупнейших на

Дальнем Востоке предприятий по выпуску алкогольной продукции. В 2003 г здесь

произвели 960 тысяч декалитров водки и ликероводочных изделий. Традиции,

заложенные первым хабаровским виноделом, остаются неизменными.

Сфера

деятельности

Основной

деятельностью ОАО «ЛВЗ «Хабаровский» является производство и реализация

ликероводочной продукции. На основном производстве предприятия на сегодняшний

день задействовано 216 человек, 111

человек работает в розничной сети ОАО «ЛВЗ «Хабаровский»

Производство современной водки – сложнейший химико-технологический

процесс, требующий строжайшего соблюдения рецептуры, режимов, предельной

чистоты всех составляющих будущего алкогольного напитка.

Качество

алкогольного напитка зависит от сырья, рецептуры, композиции, от методов

очистки спирта и водноспиртовой смеси от вредных примесей (сивушных масел,

эфиров, альдегидов) и немаловажную роль играет технологическая схема и

оборудование.

Для

производства своей продукции, в ассортимент которой входят: водки; настойки;

ликеры; десертные напитки; джин и бальзам, ОАО "Ликероводочный завод Хабаровский"

использует зерновой этиловый ректификованный спирт и очищенную воду, полученную

в результате специальной обработки на установках с мембранными фильтрами.

В

ассортименте завода 15 видов водок, 11 видов настоек и 2 вида бальзамов. При

производстве настоек и бальзамов широко используются дальневосточные дикоросы, такие,

как ягоды, травы, корни женьшеня, элеутерококка, аралии.

На

предприятии установлены три итальянские линии фирмы "AWE" по розливу

продукции, бутыломоечная машина «НИИГАТА» фирмы «Барди» Италия, оборудован и

укомплектован цех по выпуску сувенирной продукции. Продукция выпускается в

фирменных бутылках, штофах, графинах емкостью от 0,25 до 4,8 литра.

Контактная

информация предприятия

Полное

фирменное наименование:

Открытое Акционерное Общество "Ликеро-водочный

завод "Хабаровский"

Сокращенное

наименование:

ОАО " ЛВЗ " Хабаровский "

Текущее наименование введено: 10.07.1996

Товарный знак: отсутствует.

Срок

существования c даты государственной регистрации: около 10 лет

Срок, на

который предприятие создано: В

соответствии с Уставом Общества срок деятельности Общества не ограничен.

Адрес: 680000, г. Хабаровск, ул. Тургенева, 59

Телефон: (4212) 32-88-08 Факс:

32-88-08

Адрес

электронной почты: secretary @ hlvz.ru

Адрес в сети

“Интернет”: www.hlvz.ru

ИНН: 2700000560

Филиалы и представительства ОАО

«ЛВЗ «Хабаровский»

На

сегодняшний день у предприятия имеется два филиала расположенные в городах

Комсомольск-на-Амуре и Владивосток.

Филиал ОАО "Ликеро-водочный завод "Хабаровский" в г.

Комсомольск-на-Амуре был образован 29.12.2001. Почтовый адрес филиала: 681000,

г. Комсомольск-на-Амуре, ул. Вокзальная, 10. Руководителем филиала является

Петров Владимир Игоревич

Филиал ОАО

"Ликеро-водочный завод "Хабаровский" в г. Владивосток был открыт 29.12.2001.

Почтовый

адрес филиала: 690089, г. Владивосток, Приморского края, ул. Иртышская, 17.

Руководитель: Еремин Виктор Николаевич

Срок действия

доверенности: 16.11.2005.

Персонал и

трудовой потенциал предприятия

Проанализируем

основные экономические и трудовые показатели ОАО «Ликеро-водочный завод

«Хабаровский». В следующей таблице представлены эти показатели деятельности ОАО

«Ликеро-водочный завод «Хабаровский» в динамике по годам: 2002 – 2004гг.

Таблица 1

Система

общеэкономических показателей в ОАО «Ликеро-водочный завод «Хабаровский»

|

Наименование

показателя

|

Ед. изм.

|

Динамика по

годам

|

|

2002

|

2003

|

2004

|

|

Объем продаж

|

млн. руб.

|

12,3

|

18,6

|

19,2

|

|

Величина основных фондов

|

млн. руб.

|

7,45

|

8,15

|

8,23

|

|

Удельный вес основных фондов непроизводственного назначения

|

%

|

70,3

|

72,5

|

71,4

|

|

Производительность труда, понимаемая как отношение прибыли

к численности персонала

|

млн. руб./чел

|

0,115

|

0,147

|

0,155

|

|

Прибыль

|

млн. руб.

|

1,84

|

2,8

|

3,1

|

|

Удельный вес фонда потребления в прибыли

|

%

|

37

|

43

|

40

|

|

Численность персонала, всего

в том числе по категориям:

|

чел.

|

16

|

19

|

20

|

|

- Руководители

|

чел.

|

4

|

5

|

5

|

|

- Специалисты

|

чел.

|

12

|

14

|

15

|

|

Текучесть кадров

|

чел.

|

1

|

1

|

1

|

|

Образовательный состав персонала:

|

чел.

|

|

|

|

|

- средне специальное

|

|

2

|

2

|

2

|

|

- незаконченное высшее

|

|

3

|

4

|

4

|

|

- высшее

|

|

11

|

13

|

14

|

|

Возрастной состав персонала:

|

чел.

|

|

|

|

|

- до 18 лет

|

|

1

|

1

|

1

|

|

- 18-25 лет

|

|

6

|

6

|

6

|

|

- 26-36 лет

|

|

4

|

7

|

8

|

|

- 37-50 лет

|

|

3

|

4

|

4

|

|

- свыше 50 лет

|

|

2

|

1

|

1

|

|

Средний возраст работающих

|

лет

|

31,75

|

31

|

31

|

|

Структура персонала по полу:

|

%

|

|

|

|

|

- женщин

|

|

56

|

53

|

50

|

|

- мужчин

|

|

44

|

47

|

50

|

|

Распределение персонала по стажу:

|

чел.

|

|

|

|

|

- до 1 года

|

|

2

|

2

|

2

|

|

- 1-3 года

|

|

5

|

6

|

5

|

|

- 3-5 лет

|

|

6

|

7

|

8

|

|

- 5-10 лет

|

|

2

|

2

|

3

|

|

- более 10 лет

|

|

1

|

2

|

2

|

|

Уровень профессиональной подготовки (для руководителей и

специалистов)

|

%

|

|

|

|

|

- высшее образование

|

|

87,5

|

89,5

|

90

|

|

- среднее специальное

|

|

12,5

|

10,5

|

10

|

|

- практики

|

|

0

|

0

|

0

|

Трудовой

потенциал организации складывается из следующих характеристик: структуры

персонала по категориям (руководители, специалисты, рабочие, служащие),

образовательного состава (структуры персонала по образованию), возрастного

состава, структуре по полу, структуре по стажу, уровня профессиональной

подготовки.

Рассмотрим

значения этих характеристик для ОАО «Ликеро-водочный завод «Хабаровский».

1.

Структура персонала по

категориям.

В

состав персонала ОАО «Ликеро-водочный завод «Хабаровский» входят только две

категории: руководители и специалисты. В течение 2001-2003 гг. доля

специалистов и руководителей не изменилась. На рисунке 1 представлена динамика

численности персонала по категориям.

Рис.

1. Динамика численности персонала ОАО «Ликеро-водочный завод «Хабаровский» по

категориям

2.

Образовательный состав

Основная

часть кадрового состава предприятия имеет высшее образование, при этом доля

работников, имеющих высшее образование в общей численности персонала

увеличилась за последние три года на 1,25%. Ниже представлена диаграмма

распределения персонала по образованию за последний год.

Рис.

2. Образовательный состав ОАО «Ликеро-водочный завод «Хабаровский» в 2003 г.

3.

Структура по полу

В

структуре персонала организации по полу за 2002-2004 гг. примерно одинаковое

распределение:

в

2001 году – 56% женщин и 44% мужчин;

в

2002 году – 53% женщин и 47% мужчин;

в

2003 году – 50% женщин и 50% мужчин.

4.

Возрастной состав

Возраст

большей части кадрового состава организации находится в пределах 23-40 лет,

т.е. персонал можно назвать молодым.

5.

Распределение

персонала по стажу

Анализ

персонала по стажу показал, что основную долю занимают работники, проработавшие

в организации 3-5 лет, при этом значение доли их в течение 2002-2004 гг.

увеличивается. Значительную долю также занимают работники с небольшим опытом

работы по специальности (1-3) года, хотя их доля снижается, так как они

переходят в категорию работников со стажем работы 3-5 лет.

Таким

образом, в ОАО «Ликеро-водочный завод «Хабаровский» персонал состоит из

примерно одинаковой численности работников руководящего звена и специалистов,

одинакового числа мужчин и женщин. Персонал молодой, активный, большая часть из

которого имеет достаточный опыт работы и уровень профессиональной подготовки в

своей области.

Из таблицы

видим, что за 2002-2004 гг. эффективность деятельности организации по ряду

показателей улучшилась. За рассматриваемый период объем продаж возрос на 56%;

величина основных фондов – на 10,5%; производительность труда – на 24,7%;

прибыль увеличилась на 68,5%.

Средняя

заработная плата на одного работника в организации увеличилась на 6%, при этом

фонд заработной платы в целом по организации в рассматриваемом периоде возрос

на 32,3%. Разные темпы роста средней заработной платы работников организации и

общего фонда заработной платы говорит о неравномерном увеличении заработной

платы отдельных категорий работников. Рост заработной платы руководителей

превышает рост заработной платы специалистов.

Затраты

на обучение персонала возросли на 53%, на предоставление льгот – на 22,4%.

Количество прогулов снизилось на 20%.

1) Анализ структуры управления ОАО «ЛВЗ «Хабаровский»

На

рисунке 3. отображена структура управления ОАО «ЛВЗ «Хабаровский».

ОАО

«ЛВЗ Хабаровский» пережил период «развала советской экономики» и занимает

сейчас определенную позицию на рынке алкогольной продукции Хабаровского края,

имея большой потенциал для развития. Структура завода формировалась с учетом

все возрастающих потребностей рынка. Как только возникала потребность,

оперативно организовывалось то или иное подразделение.

В

результате все направления, необходимые для функционирования предприятия сейчас

существуют, но в то же время сложившаяся

линейно-функциональная структура организации и функции, выполняемые подразделениями,

перестали соответствовать решаемым организацией проблемам и стали недостаточны

для решения перспективных задач. К основным недостаткам структуры управления предприятия можно

отнести:

·

Значительное число связей замкнуто на первого заместителя

генерального директора, что влечет:

o

Недостаток времени

для решения неотложных вопросов;

o

Основной акцент на производство. Концентрация основных

усилий.

·

Диапазоны ответственности четко не определены и

вследствие этого частично пересекаются, а некоторые функции не выполняются.

Такое положение ведет к тому, что:

o

Исполнитель может не понимать, чьи решения необходимо

исполнять;

o

Происходит уход от ответственности за принятые решения;

o

Часть руководителей перегружено, а часть наоборот;

o

Вопросы решаются несвоевременно.

·

Слабые связи между подразделениями, что влечет за собой:

o

Дублирование действий и усилий;

o

Нет ориентации на интегрированный конечный результат

o

Увеличение соков и снижение качества прохождения

информации.

·

Отсутствие утвержденной стратегии фирмы может вызвать:

o

Неадекватные внешней среде структурные сдвиги;

o

Потерю управляемости на предприятии;

·

Торговый дом находится в административном подчинении у

Директора по производству и в рамках своего структурного подразделения не

ориентирован на прибыль

·

Отсутствие службы персонала на предприятии ведет к

избытку персонала и в то же время к недостатку квалифицированных специалистов

(особенно в части финансов и управленческой деятельности)

·

Директор по экономике и финансам и главный бухгалтер

имеют равный статус, что влечет за собой отсутствие финансового планирования.

Сложившуюся

линейно-функциональную структуру необходимо систематизировать, сделать её

адекватной сложившейся ситуации и заложить механизмы её изменения с учетом

внешних условий. В качестве мероприятий по реструктуризации управления ОАО «ЛВЗ

«Хабаровский» можно предложить следующие:

·

Создание службы стратегического развития (подчиненной напрямую

генеральному директору), основная задача которой – организационное обеспечение

адаптации производства и технологического процесса к меняющимся рыночным

условиям;

·

Введение элементов матричной структуры управления;

·

Переподчинить часть подразделений;

·

Провести работу по фиксации диапазонов ответственности;

·

Разработать «Положение о системе управления предприятием

в структуре регулярного менеджмента», регламентирующее иерархическое,

функциональное и проектное управление;

·

Прописать горизонтальные взаимодействия в новой

организационной структуре;

·

Поставить на предприятии документооборот;

·

Ввести мотивационные механизмы в достижении конечного

результата;

·

Торговый дом подчинить Коммерческому директору

(расширяются возможности сбыта и снабжения). Или выделить Торговый дом в центр

финансовой ответственности, ориентированный на формирование прибыли;

·

Определить должностное лицо, административно

ответственное за состояние финансов предприятия;

·

Четко разграничить функции отчета, анализа и планирования

2) Анализ

промышленной продукции

В

данном разделе приведен анализ промышленной продукции, а именно:

·

Анализ динамики выпуска продуции в натуральном выражении

·

Анализ динамики продукции в стоимостном выражении

·

Анализ стоимостных показателей

·

Анализ факторов, влияющих на объем реализованной

продукции

·

Анализ ассортимента, комплектности промышленной продукции

·

Анализ ритмичности, равномерности производства

промышленной продукции

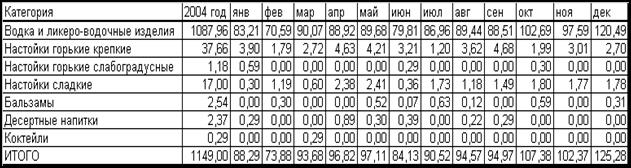

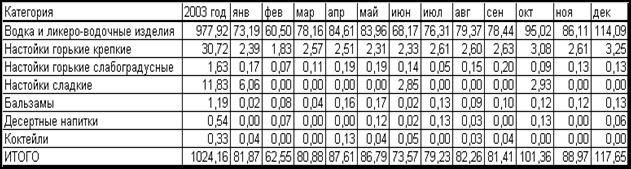

Анализ динамики выпуска продуции в натуральном

выражении

Данные

по поизводству промышленной продукции в натуральном выражении предприятия

приведены на диаграммах

На

основании данных таблиц можно сделать вывод, что динамика показателя «Объем

производства промышленной продукции в натуральном выражении» имеет выраженный

возрастающий характер.

В

динанике производства промышленной продукции можно выделить незначительный

сезонный эффект, выраженный в основном в росте производства промышленной

продукции в декабре.

Абсолютное

годовое увеличение объемов производсва продукции составило 124,84 тДал или

12,2%. В основном, рост производства промышленной продукции связан с ростом

производства водочной продукции, которая составляет значительную часть

ассортиментного ряда и объемов продаж продукции.

Так

рост производства промышленной продукции по группе водка составил 110 тДал в

абсолютном натуральном выражении или 34,4% в относительном выражении.

Так

как вся продукция предприятия является однородной (имеет одну единицу

измерения), то проведение анализа промышленной продукции в условно-натуральном

выражении не имеет смыла. Перевод же натуральных показателей в

условно-натуральные на основании трудозатрат на производство одной

номенклатурной единицы невозможен, так как на предприятии не ведется

обособленный учет трудозатрат по видам продукции или по номенклатурным

позициям.

При

сравнении данных по производству промышленной продукции в натуральном выражении

стоит отметить значительный рост в 2004 году по сравнению с 2003 годом,

обусловленный значительным расширением ассортиментного ряда компании.

Стоит

отметить, что в отгрузка продукции (по видам) в натурином выражении показывает

рост остатков на конец года в 2004 году по сравнению с 2004 годом с 12,4 т Дал

до 15,6 тДал или на 26%, что выше темпов прироста производства промышленной

продукции. Это означает, что показатель складских запасов на единицу

произведенной продукции для продприятия значительно вырос.

Анализ динамики производства промышленной

продукции в стоимостном выражении

Данные

по динамике производства продукции в стоимостном выражении представлены в

годовом разрезе.

Оценка

выпуска продукции в стоимостном выражении выражено ценах производства

Выпуск

продукции стоимостном выражении в 2004 году по сравлению с 2003 годом вырос на

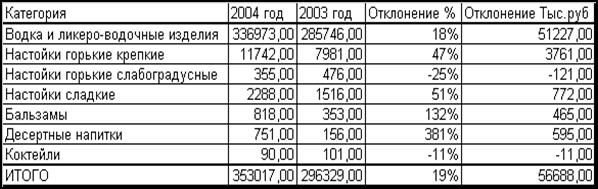

56688 тыс. руб или на 19% в относительном выражении.

Даное

увеличение товарной продукции связано в основном с ростом промышленной

продукции по товарной группе «Водка», надолю которой приходится 90,1% прироста

промышленной продукции в стоимостном выражении.

По

некоторым товарным группам наблюдается снижение производства, например,

«настойки горькие, слабоградусные».

Анализ стоимостных показателей реализации

Для

анализа стоимостных показхателей реализации продукции возьмем более длинный

временной отрезок, а именно включим в анализ данные по выручке за 2002 и 2001

года

Данные

по выручке приведены только для основной деятельности в тысячах рублей.

Оценим

динамику показателей динамики выручки от реализации в абсолютном и относительном

выражениии (в тыс. руб и процентах соответственно)

Как

видно из приведенной таблицы, по большинству товарных групп наблюдается рост

выручки от реализации. Исключение составлют только группы: «Настйки горькие,

слабоградусные», и «

Десертные напитки » в реализации которых в 2003 году по сравнению с 2002 годом

наблюдался спад выручки.

Суммарный

прирост выручки в 2004 году по сравнению с 2003 в 74,5 тыс. руб в основном

достигается за счет роста выручки от продаж товарной группы «Водка» на 72,1

млн. руб. или на 96% от общего роста объема выручки.

На

диаграмме, представленной выше представлены данные по структуре продкции

компании

На

основании представленный данных можно сделать вывод о том, что струкутра

выручки от реализации по видам продукции является очень стабильной и

единственное существенное изменение в структуре выручки связано с ростом продаж

по группе «Настойки горькие, крепкие» в 2003 году.

В

целом с 2000 до 2004 года выручка от продаж основной продукции выросла на

150430 тыс. руб или на 43%. Среднегодовой рост выручки от реализации за 3

последние года составил 12% (по среднегеометрической)

Анализ факторов, влияющих на объем произведенной продукции

Для

анализа факторов, влияюющих на объем реализованной продукции, составим таблицу

по методу цепных подстановок, выбрав в качестве проверяемых параметров цену

товарной продукции (в среднем по группе) и объем производства в год (тДал)

В

рамках данного анализа упрстим факторную модель, использовав вместо объемов

реализации объемы производства продукции (как в стоимостных, так и в

натуральных показателях), так как объемы реализации продукции в целом сильно

коррелируют с объемами произвордства продукции.

В

последних трех колонках данной талицы расчитаны разницы объемов выручки за счет

изменения объема производства (выручка при объеме производства 2003 года), за

счет изменения цены (выручка при ценах 2003 года) и одновременное влияние цены

и выручки (изменение цены продукции по группе на изменение объемов производства

по группе).

Как

видно из приведенной таблицы, основное изменение выручки связано с изменением

объема реализации.

Основной

вклад в изменение объема реализации приходится

на счет группы «Водка».

Стоит

отметить, что для всех групп продукции показатель зависимости выручки от цены

является положительным, а по группам «Настойки горькие, слабоалкогольные» и

«Коктейли» положительный эффект от роста цен на продукцию элиминируется

снижением объема производства.

Анализ ассортимента, комплектности продукции

Для

проведения анализа комплектности продукции воспользуемся методом определения структурной

активности

Для

этого сложим модули разниц доли пролуктовой группы в ассортиментном портфеле.

Значение

данного коэффициента указывает на то, что на предприятии произошли

незначительные сдвиги в ассортименте

Анализ ритмичности, равномерности производства промышленной

продукции

Для

анализа ритмичности производства промышленной продукции воспользуемся расчетом

коэффициента ритмичности производства. Данный коэффициет расчитывается как

сумма фактического удельного веса выпуска продукции за каждый период но не выше

базового уровня. В качетсве базового уровня примем равномерное производство

продукии за каждый месяц.

Данный

показатель ритмичности достаточно высок и на основании него можно сделать вывод

о достаточно ритмичном производстве промышленной продукции.

3) Анализ численности

промышленно-производственного персонала

В рамках

данного раздела проводится:

·

Анализ численности промышленно-производственного

персонала

·

Анализ движения рабочей силы с помощью системы показателей

(абсолютных и относительных)

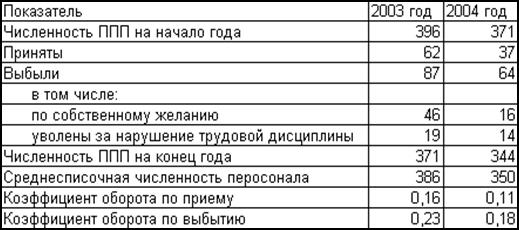

Анализ численности промышленно-производственного персонала

Для

проведения анализа численности промышленно-производственного персонала (Далее

ППП) приведем таблицу данных по численности за последние два года

Данные

по промышленно-производственому персоналу приведены с исключением из общего

штата персонала вспомогательных и обслуживающих производств (например, в сфере

«розничная торговля» в 2004 году было занято 111 человек)

Приведенные

показатели свидетельствуют о том, что численность персонала значительно

снизилась, так абслолютное снижение среднесписочной численности персонала в

2004 году по сравнению с 2003 составило 36 человек или 9,3% в относительном

выражении. Кроме того, снижение среднесписочной численности персонала по

основному производству на 15,6% свидетельствует о том, что на предприятии происходит смещение акцентов в

сторону «Розничной торговли», численность персонала по которой в 2004 году

незначительно выросла

Среднеявочная

численность персонала упала незначительно (на 4,1%). Данная статистика будет

проанализирована при анализе баланса рабочего времени на предприятии.

Анализ движения рабочей силы

Для анализа

движения рабочей силы представлена таблица перемещения персонала за 2003, 2004 гг.

Данная

таблица свидетельствует о том, что текучесть кадров на предприятии уменьшилась

на фоне снижения среднесписочной численности и коэффициентов оборота по приему

работников и выбытию работников. Кадровая политика предприятия, при более

глубоком анализе, смещает акценты к сокращению численности персонала по

основному производству и наращивания штата в отрасли «Розничная торговля».

Показатели

оторота по приему, как в отчетном году, так и в предыдушем отчетному в целом по

предприятию были значительно ниже значения оборота по выбытию сострудников.

О

стабилизации кадровой политики предприятия говорит тот факт, что в отчетном

году, по сравнению с предыдущим снизилось почти в-трое (с 46 до 16 человек)

количество увольнений по собственному желанию.

4) Анализ рабочего времени

В

разделе будет рассмотрены показатели использования рабочего времени на предприятии, а именно:

·

Анализ баланса рабочего времени на предприятии

·

Анализ использования фондов времени

o

Анализ использования рабочего времени

o

Анализ неиспользованного рабочего времени

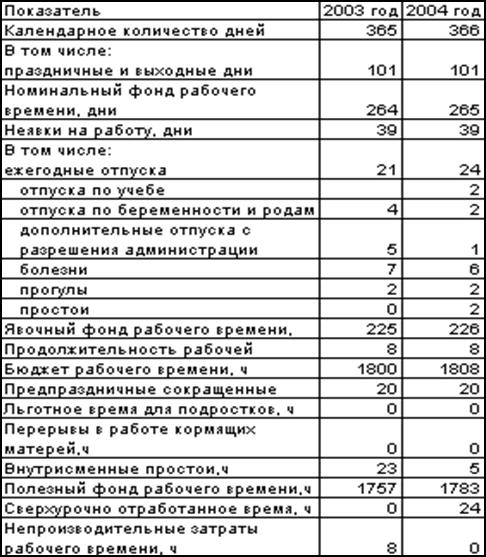

Анализ баланса рабочего времени на предприятии

Как

видно из приведенной таблицы, общий фонд рабочего времени на предприятии

снизился на 7,98% или на 54 тыс. ч/час. В целом динамику можно рассматривать

как положительную, учитывая сокращение среднесписочной численности персонала на

9,33%.

Расчитаем

численно степень влияния различных показателей на сокращение общего фонда

рабочего времени:

·

Сокращение численности рабочих (350-386)*225*7,8=-63180

·

Количество отработанных дней одним рабочим 350*(226-225)*7,8=2730

·

Продолжительность рабочего дня 350*226*(7,9-7,8)=7910

Таким

образом, целодневные потери рабочего времени на одного рабочего составят меньше

на 1 день или на 350 дней на всех (2730 ч/часов)

Внутрисменные

потери уменьшились на 0,1 часа или на всех 0,1*226*350=7910

Следует

сделать вывод, что большая часть уменьшения общего фонда времени связана с

сокращение численности персонала

Анализ использования фондов времени

Как

видно из приведенной таблицы, основные потери рабочего времени в основном связаны

с болезнями и дополнительными отпусками, на динамику длительности рабочего дня

повлияло, в основном значительное сокращение времени внутрисменных простоев

5) Анализ производительности труда

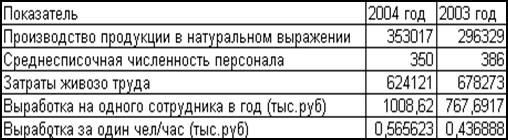

Данные

таблицы свидетельствуют о том, что эффективность использования трудовых

ресурсов на предприятии возрасла на 31,4% или на 241 тыс. руб в год. Также,

положительную динамику имеет показатель эффективности использования одного часа

живого труда.

6) Анализ заработной платы

Динамика

фонда оплаты труда предприятия предприятия носит возрастающий характер. Так,

фонд заработной платы в 2004 году по сравнению с 2003 вырос на 17,2 млн. рублей

или на 24,9%

Выплаты

социального характера не претерпевают значительных изменений, оставаясь

практически неизменными на протяжении периода с 2002 по 2004 год.

Динамика

средней заработной платы по компании также имеет возрастающий характер, а, так

как среднесписочная численность персонала компании падает, то средняя по

предприятию заработная плата в 2004 выросла на 37,8% и составила 20,5 тысяч

рублей в месяц.

7) Анализ основных средств ОАО «ЛВЗ «Хабаровский»

Важным элементом производственно-хозяйственной деятельности являются основные средства, они участвуют в процессе производства на протяжении нескольких лет и переносят сою стоимость на себестоимость продукции частями, по мере износа в виде амортизационных отчислений.

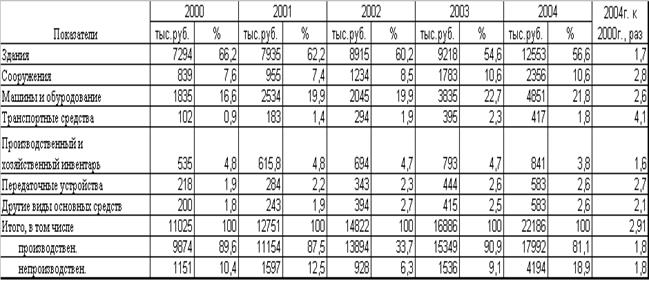

Основные средства являются материальной основой производственной деятельности, поэтому в процессе анализа важно изучить и дать оценку динамики и структуры основных средств, проанализировать показатели обеспеченности основными средствами и определить эффективность их использования. Стоимость основных средств предприятия за период с 2000г. по 2004г. возросла в 2,1 раза.

Состав и структура основных средств предприятия

Это вызвано ежегодным ростом стоимости основных средств в результате их переоценки.

Наибольший удельный вес в структуре занимают производственные здания, сооружения, а также машины и оборудование. Надо отметить, что именно машины и оборудование играют особую роль в повышении производительности труда. Повышение их доли в стоимости основных фондов является положительным моментом.

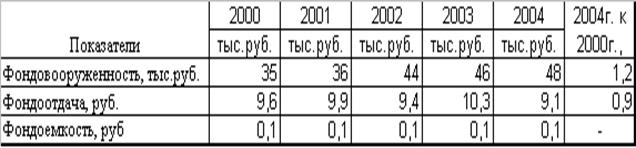

Обеспеченность и эффективность использования основных производственных средств может быть представлена такими показателями как: фондовооруженность, фондоотдача, фондоемкость.

Обеспеченность основными производственными фондами и эффективность их использования

Данные таблицы показывают, что фондовооруженность за анализируемый период увеличилась в 1,2 раза, фондоотдача снизилась в 0,9 раз - что свидетельствует об ухудшении использования промышленно-производственных фондов.

8) Анализ оборотных средств

Рациональная обеспеченность предприятий оборотными средствами, полное и наиболее эффективное их использование в процессе производства способствует значительному росту выходов валовой продукции при наименьших затратах труда и средств.

Наличие и структура текущих активов предприятия

За отчетный период величина оборотных средств выросла с 53,4 млн. руб. до 68,2 млн. руб.

Однако, несмотря на увеличение показателей оборотных средств в абсолютном отношении, показатели ликвидности предприятия по оборотным активам снижались на протяжении всего исследуемого периода. Из этого можно сделать вывод о снижении обеспеченности текущих платежей ликвидными активами, а значит и ухудшение платежеспособности предприятия.

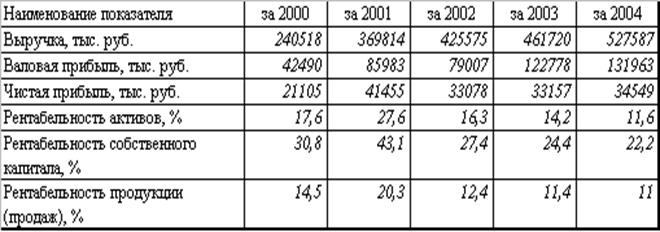

Финансовые результаты деятельности ОАО «ЛВЗ «Хабаровский»

Доходность предприятия характеризуется абсолютными и относительными показателями. Абсолютный показатель доходности - это сумма прибыли, относительный показатель - уровень рентабельности.

9) Анализ

себестоимости, прибыли и рентабельности

Уровень рентабельности определяется процентным отношением прибыли от реализации продукции к себестоимости продукции:

Рассмотрим изменение объема чистой прибыли уровня рентабельности и факторы, их определяющие.

Анализ доходности ОАО «ЛВЗ «Хабаровский»

Как свидетельствуют данные приведенной таблицы, несмотря на рост выручки от реализации, показатели прибыльности деятельности компании в 2004 году по сравнению с 2003 значительно снизились. Данное снижение обусловлено, прежде всего, повышением себестоимости продукции темпами, более высокими, чем рост выручки от реализации.

Показатели рентабельности капитала и активов в отчетном 2004 году по сравнению с 2003 тоже носили негативный характер

Заключение

ОАО «ЛВЗ

«Хабаровский» - одно

из крупнейших предприятий

в Хабаровском крае по производству

и снабжению ликероводочной продукции.

Вся продукция имеет сертификат качества.

Мощности

завода загружены на 72%. На

предприятии уделяется большое значение повышению эффективности

использования сырья, материалов, тепловой и электрической энергии, других

видов материальных ресурсов.

Для быстрой

реализации готовой продукции у предприятий

имеются свои постоянные

заказчики, сеть которых расширяется. На сегодняшний день ЛВЗ «Хабаровский»

имеет сеть фирменных магазина

в восьми населенных пунктах.

Денежные

средства от реализации продукции в своих магазинах, сразу же поступают

предприятию, что имеет огромное значение

в современных условиях инфляции и неплатежей.

Анализ

производственной деятельности ОАО «ЛВЗ «Хабаровский» за два

последних года показывает, что объемы производства выпускаемых продукций повысились, что повлекло за собой

увеличение прибыли.

Тем не менее,

существуют определенные недостатки в управлении предприятием, в частности:

·

Подчиненный

характер коммерческой службы по отношению к службе управления производством, что

влечет за собой рост остатков продукции на складах на конец года;

·

Отсутствие

службы маркетинга, и как следствие отсутствие ориентации на потребителя;

·

Система

управления предприятием слишком консервативна

В такой

ситуации необходим комплексный подход, который предполагает взаимосвязанное

решение производственных, финансовых, маркетинговых и сбытовых задач. Для

реализации комплексного подхода оздоровления предприятия необходимо

привлекать квалифицированных

специалистов во всех областях деятельности, в том числе в:

·

Рыночной

политике (специалисты в области маркетинга и ценообразования);

·

Финансовой

политике (специалисты по постановке управленческого учета, анализу и

оптимизации затрат);

·

Управлении

персоналом (специалисты по психологии и социологии);

·

Совершенствовании

организационной структуры предприятия.

В повышение

эффективности производственно-сбытовой

деятельности ЛВЗ «Хабаровский» можно предложить следующие пути:

Во-первых,

совершенствование товарного ассортимента.

Во-вторых,

увеличение выручки за счет применения

интенсивного сбыта продукции, за

счет подключения к сбытовой программе всех возможных торговых посредников.

Для повышения эффективности сбыта

произведенной продукции следует расширять ее реализацию через

собственные магазины, осуществлять

выездную торговлю в крупные магазины города, где проводить дегустацию

новых сортов винных напитков,

водки.

Увеличение объемов

реализации ликероводочных изделий,

грамотная ценовая политика и

поиск наиболее выгодных

каналов сбыта продукции, позволит ОАО «ЛВЗ «Хабаровский»

увеличить выручку и занять сильные позиции на рынке производителей

ликероводочной продукции.

СПИСОК ЛИТЕРАТУРЫ

1. Федеральный закон РФ «О государственном регулировании производства и оборота этилового спирта и алкогольной продукции» от 22.11.95 № 171 – ФЗ (в ред. от 10.01.1997). Гарант для Windows

2. Указ Президента РФ «Об усилении государственного регулирования в сфере производства и оборота этилового спирта и алкогольной продукции» от 06.10.1998. № 1199. Гарант для Windows.

3. Постановление Правительства РФ «О лицензировании деятельности по производству, хранению и обороту этилового спирта, изготовленного из всех видов сырья, спиртосодержащей и алкогольной продукции» от 09.07.1998. № 727. Гарант для Windows.

4. Постановление Правительства РФ «О федеральной службе России по обеспечению государственной монополии на алкогольную продукцию» от 23.09.1996. № 1132 (ред. от 08.09.1997). Гарант для Windows.

5. Приказ Госналогслужбы РФ «Об усилении контроля за объемами производства и сбором налогов на предприятиях по производству этилового спирта и алкогольной продукции» от 20.10.1998. № ГБ-3-31/275. Гарант для Windows.

6. Афанасьев М.П. Маркетинг: стратегия и практика фирмы – М.: Финстатинформ, 1995. – 112 с.

7. Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом? – М.: Финансы и статистика, 1996. – 384с.: ил.

8. Блаж И.Д. Экономико-математическое моделирование в пищевой промышленности – М.: Агропромиздат, 1986. – 318с.

9. Вайсман А.Т. Стратегия маркетинга: 10 шагов к успеху – М.: АО «Интерэкспорт», экономика, 1995. – 344с.

10. Воронин В.Т. Экономико-математические методы и модели планирования и управления в пищевой промышленности – 3-е изд. Перераб. И доп. – М.: Агропромиздат, 1986. – 303с.: ил.

11. Голубков Е.П. Маркетинг: стратегии, планы, структуры – М.: Дело, 1995. – 189с.

12. Комлев С. Самый доходный бизнес// Независимая газета. 1997 г. 27 февраля С.4.

13. Козлов М.В., Тульская Н.С. Планирование маркетинга в системе управления пищевого предприятия// Пищевая промышленность 1998. - № 2. – С.2.

14. Маслов Д.И. Можно ли дать «вторую жизнь» изъятым алкогольным суррогатам?// Пищевая промышленность 1998. - № 7. – С. 72-74.

15. Преснякова О.П. Пути снижения себестоимости продукции// Пищевая промышленность 1997. - № 12 – С. 76-80.

16. Преснякова О.П. Государственная монополия на производство и реализацию спирта// Пищевая промышленность 1998. - № 11 – С. 6-9.

17. Сергеев В.Н. Итоги работы пищевой и перерабатывающей промышленности России за 1997 год// Пищевая промышленность 1998. - № 7 – С.4.

18. Современные технологии в спиртовой и ликероводочной промышленности//Пищевая промышленность 1997. - № 8 – С. 70-71.

19. Терновский Н.С. Развитие спиртовой и ликероводочной отрасли в России//Пищевая промышленность 1996. - № 2 – С. 30-32.

20. Терновский Н.С. Развитие спиртовой и ликероводочной отрасли в России// Пищевая промышленность 1996. - № 5 – С. 38-42.

21. Янушкевич В. Для чего нужны малые спиртовые заводы России?// Пищевая промышленность 1998. - № 1 – С. 61-63.