Содержание

Введение____________________________________________________________________ 3

1.Анализ

финансового состояния________________________________________________ 6

1.1.Характеристика предприятия________________________________________________ 6

1.2. Коэффициент текущей ликвидности:_________________________________________ 7

1.3. Коэффициент обеспеченности оборотными средствами_________________________ 8

1.4. Коэффициент выполнения краткосрочных обязательств

(Кк.ср):__________________ 9

1.5. Коэффициент абсолютной ликвидности______________________________________ 9

1.6. Коэффициент финансовой устойчивости_____________________________________ 10

1.7. Коэффициент финансирования_____________________________________________ 12

1.8. Коэффициент инвестирования_____________________________________________ 13

1.9. Расчет нетто-активов ООО "Стройсервис"___________________________________ 13

2. Обоснование

учетной политики______________________________________________ 15

2.1. Особенности формирование учетной политики для

целей бухгалтерского учета в ООО «Стройсервис»______________________________________________________________ 15

2.2. Элементы учетной политики для целей налогового

учета на примере ООО «Стройсервис» 24

2.3. Основные возможности выбора учетных методик_____________________________ 28

3. Моделирование

хозяйственных ситуаций и составление баланса на конец периода.__ 38

3.1. Журнал хозяйственных операций на 01.03.2002г.______________________________ 38

3.2. Оборотно - сальдовая ведомость____________________________________________ 41

Список литературы__________________________________________________________ 42

ПРИЛОЖЕНИЯ_____________________________________________________________ 45

Введение

Изменения в управлении экономикой, переход к рыночным

отношениям оказывают значительное влияние на организацию и ведение

бухгалтерского учета. Осуществляется переход к международным системам учета,

что требует разработки новых форм его методологии. От бухгалтера требуется

знание объективной оценки финансового состояния предприятия, овладение методами

финансового анализа, умение работать с ценными бумагами, обоснование инвестиций

денежных средств в условиях рынка и др. В новом качестве бухгалтер может быть

назван «финансовым менеджером», «бухгалтером-аналитиком».

Бухгалтерская отчетность - это единая система данных об

имущественном и финансовом состоянии организации и о результатах ее

хозяйственной деятельности, составляемая на основе данных бухгалтерского учета

по установленным формам. Показатели бухгалтерской отчетности позволяют оценить

хозяйственный и финансовый потенциал, результативность и эффективность компании

в целом и по каждому виду ее деятельности, а также проводить различные аналитические

исследования. Данные отчетности необходимы как внешним пользователям, так и

сотрудникам организации, ее руководству для осуществления оперативного

управления, а также для принятия решений стратегического характера.

Правовой базой для формирования бухгалтерской отчетности

организаций являются:

Федеральный закон от 21.11.1996 N 129-ФЗ "О

бухгалтерском учете" (в ред. Законов от 23.07.1998 N 123-ФЗ, от 28.03.2002

N 32-ФЗ);

Положение по ведению бухгалтерского учета и бухгалтерской

отчетности в Российской Федерации, утвержденное Приказом Минфина России от

29.07.1998 N 34н (в ред. Приказов Минфина России от 30.12.1999 N 107н, от

24.03.2000 N 31н);

Положение по бухгалтерскому учету "Бухгалтерская

отчетность организации" ПБУ 4/99, утвержденное Приказом Минфина России от

06.07.1999 N 43н;

Приказ Минфина России от 13.01.2000 N 4н "О формах

бухгалтерской отчетности организаций";

Методические рекомендации о порядке формирования показателей

бухгалтерской отчетности организации, утвержденные Приказом Минфина России от

28.06.2000 N 60н.

Центральное место в составе отчетности занимает

бухгалтерский баланс, показатели которого дают возможность проанализировать и

оценить финансовое состояние организации на дату его составления. По данным

баланса устанавливаются и оцениваются следующие важнейшие показатели:

состав, структура и динамика данных актива и пассива

баланса;

наличие собственного оборотного капитала;

величина чистых активов организации;

коэффициенты финансовой устойчивости;

коэффициенты платежеспособности и ликвидности и т.д.

В балансе приводятся подробные сведения о стоимости активов

организации и о величине ее долгов. По нему можно судить о соотношении

внеоборотных (разд.I) и оборотных (разд.II) активов, а следовательно, и о

маневренности капитала, о том, за счет каких источников были сформированы

внеоборотные активы, а за счет каких - оборотные, и как это влияет на

финансовую устойчивость. Источники формирования активов представлены в пассиве

баланса, они подразделяются на собственные (разд.III) и заемные (разд.IV и V).

По соотношению собственных и заемных источников средств можно судить о степени

финансовой независимости организации и уровне финансовых рисков в осуществлении

политики финансирования деятельности.

Вместе с тем баланс отражает имущественное положение компании

и состояние ее пассивов, но не дает ответа на вопрос о том, в результате чего

оно сложилось. Чтобы это выяснить, необходимо использовать сведения о

производстве и сбыте продукции, инвестиционной деятельности, организационных

изменениях внутри фирмы и т.п. Такая информация при проведении финансового

(внешнего) анализа не всегда доступна, так как относится к категории внутренней

информации, составляющей коммерческую тайну. Кроме того, бухгалтерский баланс

отражает состояние средств на отчетную дату, он статичен по своей сути.

Конечно, используя для анализа балансовые показатели за несколько отчетных дат,

можно определить общие тенденции изменения факторов, однако их частные

колебания остаются вне поля зрения аналитика. Валюта баланса зачастую не отражает

реальной суммы средств, которой располагает организация, так как балансовая

стоимость некоторых активов не соответствует рыночной. Например, материально -

производственные запасы (МПЗ) отражаются в балансе по фактическим затратам на

их изготовление или приобретение, в то время как продажная цена произведенной

продукции, как правило, выше ее себестоимости (иначе бизнес не приносил бы

дохода). Кроме того, существенные расхождения между учетной и рыночной

стоимостью МПЗ связаны с инфляционными процессами. Используя данные

бухгалтерского баланса для проведения аналитических исследований, зачастую

приходится уменьшать стоимость хозяйственных средств, так как в случае

необходимости быстрого погашения большей части обязательств организации

придется реализовать некоторые активы по сниженным ценам, причем поправочные

коэффициенты в данном случае рассчитать достаточно сложно, тем более что баланс

не отражает качества активов и обязательств организации.

1.Анализ финансового состояния

1.1.

Характеристика предприятия

Общество с ограниченной ответственностью «Стройсервис»

создано в соответствии с Гражданским кодексом Российской Федерации и

Федеральным Законом Российской Федерации "Об обществах с ограниченной

ответственностью".

Полное фирменное наименование общества: Общество с

ограниченной ответственностью «Стройсервис». Сокращенное фирменное наименование

общества: ООО «Стройсервис».

Место нахождения общества: 456470, г. Челябинск, ул.

Механичекая, 7б.

Целью деятельности общества является получение прибыли.

Предметом деятельности являются работы по ремонту и

строительству автомобильных дорог и выпуск асфальтобетона.

Видами деятельности, перечень которых определяется законом,

общество может заниматься только на основании специального разрешения

(лицензии).

Общество является юридическим лицом с момента его

государственной регистрации, имеет расчетные и другие счета в кредитных

учреждениях, круглую печать, содержащую его полное фирменное наименование на

русском языке, указание на местонахождение общества, а также эмблему общества.

Общество вправе иметь штампы и бланки со своим

наименованием, собственную эмблему, а также зарегистрированный в установленном

порядке товарный знак и другие средства визуальной индивидуализации.

В собственности Общества находится имущество (материальные

ценности и финансовые ресурсы), учитываемое на его самостоятельном балансе.

Имущество общества образуется за счет личных средств учредителей (участников),

вложенных в Уставный капитал, из дополнительных взносов в имущество общества,

спонсорских средств, доходов от производственно-хозяйственной деятельности, а

также иных поступлений.

Общество вправе:

-иметь в собственности обособленное имущество;

-от своего имени приобретать имущественные и личные

неимущественные права;

-совершать в пределах своей компетенции на территории РФ и

зарубежом сделки и иные юридические действия с учреждениями, предприятиями,

организациями и физическими лицами;

-в порядке, установленном законом, участвовать в

деятельности и создавать в РФ и других странах хозяйственные общества и другие

предприятия и организации с правами юридического лица;

-выступать истцом и ответчиком в суде, арбитражном и

тритейском суде;

-реализовывать иные права, вытекающие из законодательства РФ

и устава предприятия.

На основе краткого изложения устава проанализируем

финансовое состояние ООО "Стройсервис" за отчетный период:

1.2. Коэффициент текущей ликвидности:

Коэффициент текущей

ликвидности. Дает общую оценку ликвидности активов, показывая, сколько рублей

текущих активов предприятия приходится на один рубль текущих обязательств.

Логика исчисления данного показателя заключается в том, что предприятие

погашает краткосрочные обязательства в основном за счет текущих активов;

следовательно, если текущие активы превышают по величине текущие обязательства,

предприятие может рассматриваться как успешно функционирующее (по крайней мере

теоретически). Размер превышения и задается коэффициентом текущей ликвидности.

Значение показателя может варьировать по отраслям и видам деятельности, а его

разумный рост в динамике обычно рассматривается как благоприятная тенденция. В

западной учетно-аналитической практике приводится критическое нижнее значение

показателя – 2; однако это лишь – ориентировочное значение, указывающее на

порядок показателя но не на его точное нормативное значение. У нас имеет место

отрицательная динамика.

Кт.л.= (1)

(1)

На основе данных баланса подставим следующие значения6

Кт.л.2001г. =  =0,91

=0,91

Кт.л.2002г. =  =0,85

=0,85

Коэффициент текущей ликвидности ООО "Стройсервиса"

можно охарактеризовать как неудовлетворительный, так как что за прошлый

отчетный период, что и за текущий значения меньше 2. По сравнению с прошлым

годом ситуация не лучше коэффициент уменьшился на 0,06

1.3. Коэффициент обеспеченности оборотными

средствами

Кос= (2)

(2)

Проанализируем 2 текущих периода:

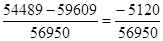

Кос 2001 =  = -0,1

= -0,1

Кос 2002 =  = -0,2

= -0,2

Итак, Кос2001=-0,1<0,1

Кос2002=-0,2<0,1

Что лишний раз характеризует неудовлетворительную структуру

баланса.

1.4. Коэффициент выполнения краткосрочных

обязательств (Кк.ср):

Кк.ср. =  (3)

(3)

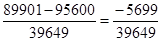

Кк.ср.2001 =  = -0,09

= -0,09

Кк.ср.2002 =  = -0,14

= -0,14

Таким образом, исходя из расчета можно сделать вывод, что

значения Кк.ср за 2001 (-0,09) и за 2002 (-0,14), далеки от оптимального

значения, близкого к единице, 2001 на -0,91, 2002 на -0,86

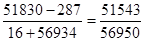

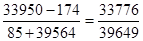

1.5. Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности (платежеспособности).

Является наиболее жестким критерием ликвидности предприятия; показывает, какая

часть краткосрочных заемных обязательств может быть при необходимости погашена

немедленно. Рекомендательная нижняя граница показателя, приводимая в западной

литературе, – 0,2. В отечественной практике фактические средние значения

рассмотренных коэффициентов ликвидности, как правило, значительно ниже

значений, упоминаемых в западных литературных источниках. Поскольку разработка

отраслевых нормативов этих коэффициентов – дело будущего на практике желательно

проводить анализ динамики данных показателей, дополняя его сравнительным

анализом доступных данных по предприятиям, имеющим аналогичную ориентацию своей

хозяйственной деятельности.

Ка.л. =  (4)

(4)

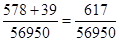

Ка.л. 2001 =  =0,01

=0,01

Ка.л. 2002 =

Исходя из рассчитанных показателей, наблюдается увеличение

Ка.л. к 2002 году на 0,04, что связано с привлечением денежных средств и

краткосрочными финансовыми вложениями.

1.6. Коэффициент финансовой устойчивости

Анализ финансовой устойчивости любого хозяйствующего

субъекта является важнейшей характеристикой его деятельности и

финансово-экономического благополучия, характеризует результат его текущего

инвестиционного и финансового развития, содержит необходимую информацию для

инвестора, а так же отражает способность предприятия отвечать по своим долгам и

обязательствам и наращивать свой экономический потенциал.

Престиж предприятия, в конечном счете, определяется не

количеством занятых на нем работников и объемом выпускаемой продукции, а его

финансовой устойчивостью.

Кф.у. =  (5)

(5)

Кф.у. 2001

=  =0,49

=0,49

Кф.у. 2001 =  =0,69

=0,69

Оценка финансовой устойчивости предприятия

|

Показатель

|

На начало

года

|

На конец

года

|

Изменение

(+, -;)

|

|

1. Собственные средства, тыс. руб.

|

54489

|

89901

|

35412

|

|

2. Заемные средства (Итог разд. IV

и V пассива), тыс. р.

|

56950

|

39649

|

-17301

|

|

3. Долгосрочные кредиты и займы

|

0

|

0

|

0

|

|

4. Сумма собственных и долгосрочных

заемных средств, тыс. р.

|

54489

|

89901

|

35412

|

|

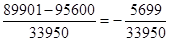

5. Собственные оборотные средства,

тыс. р.

|

-5120

|

-5699

|

-579

|

|

6. Запасы и затраты (стр. 210 разд.

II актива), тыс. р.

|

7880,00

|

12613

|

4733

|

|

7. Первоначальная стоимость

основных средств и нематериальных активов, тыс. Р.

|

80 374

|

84369

|

3995

|

|

8. Износ основных средств (сумма

накопленной амортизации), тыс. р.

|

3 799

|

2824

|

-975

|

|

9. Стоимость имущества предприятия

(валюта баланса-нетто), тыс. р.

|

111439

|

129550

|

18111

|

|

10 Стоимость основных средств по

остаточной стоимости, тыс. р.

|

76 575

|

81 545

|

4970

|

|

11 Коэффициент маневренности

собственных оборотных средств (стр.5 / стр.1)

|

-0,09

|

-0,06

|

0,03

|

|

12. Коэффициент долгосрочного

привлечения заемных средств (стр.3 / стр.4)

|

0,00

|

0,00

|

0,00

|

|

13. Коэффициент соотношения заемных

и собственных средств (стр.2 / стр.1)

|

1,05

|

0,44

|

-0,60

|

|

14. Коэффициент накопления

амортизации (коэф. износа) (стр.8 / стр.7)

|

0,05

|

0,03

|

-0,01

|

|

15. Коэффициент реальной стоимости

основных средств (стр.10 / стр.9)

|

0,69

|

0,63

|

-0,06

|

|

16. Коэффициент обеспеченности

материальных активов собственными оборотными средствами (стр.5 / стр.6)

|

-0,65

|

-0,45

|

0,20

|

|

17. Коэффициент финансовой

независимости (стр.1 / стр.9) х 100

|

48,90

|

69,39

|

20,50

|

Коэффициент маневренности,

который показывает способность предприятия поддерживать уровень чистого

оборотного капитала, ниже нормативного значения – 0,4, однако за анализируемый

период он повысился, что говорит о том, что ситуация на предприятии хоть и

отрицательная, но немного изменяется в положительную сторону.

Коэффициент соотношения заемных и собственных средств показывает,

сколько заемных средств привлекло предприятие на 1 руб. вложенных в активы

собственных средств. На начало

года был выше нормативного значения, однако к концу года ситуация изменилась,

коэффициент значительно понизился и теперь у предприятия больше собственных

средств, чем заемных.

Коэффициент

накопления амортизации находится отношением износа основных средств к

первоначальной стоимости основных средств и нематериальных активов. Он

практически не изменился, понизился на 0,01, за счет того, что сумма

накопленной амортизации понизилась.

Коэффициент

реальной стоимости основных средств находится отношением стоимости основных

средств по остаточной стоимости к

стоимости имущества предприятия. Он понизился на 0,06 и стал равен 0,63.

Коэффициент

обеспеченности материальных активов собственными оборотными средствами

находится отношением собственных

оборотных средств к запасам и затратам. Он повысился на 0,2, но так и остался

отрицательным.

С помощью коэффициента финансовой независимости определяется доля собственного капитала в

структуре источников капитала предприятия в целом, он должен быть больше 60%.

Из таблицы видно, что на ООО «Стройсервис» на начало года был меньше

нормативного значения, что свидетельствовало о высокой степени заемных средств.

За рассматриваемый период коэффициент увеличился и стал больше 60%, т. е.

достиг нормального значения.

1.7. Коэффициент финансирования

Кф =  (6)

(6)

Кф2001 =  = 0,96

= 0,96

Кф2001 =  = 2,27

= 2,27

Увеличения коэффициента финансирования по сравнению с

прошлым годом на +1,31, характеризуется значительному целевому финансированию

ООО "Стройсервис"на +27 188 т.р.

1.8. Коэффициент инвестирования

Ки =  (7)

(7)

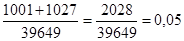

Ки2001 =  = 0,91

= 0,91

Ки2001 =  = 0,94

= 0,94

Таким образом, можно сделать вывод, что инвестиционная

деятельность ООО "Стройсервис" мала, и у общества пока мало шансов

привлечь инвестиции от внешних источников.

1.9. Расчет нетто-активов ООО

"Стройсервис"

|

Показатели

|

Код строки по балансу

|

На начало периода

|

На конец периода

|

|

1. Стоимость активов

1.1. Внеоборотные активы

1.2.

Запасы

1.3.

Дебиторская задолженноть

1.4.

Денежные средства и финансовые вложения

1.5.

Прочие оборотные активы

|

190

210

230,240

250,260

270

|

59609

7880

43046

617

-

|

95600

12613

19135

2028

-

|

|

1.6. Итого активов

|

|

111152

|

129376

|

|

2. Стоимость пассивов

2.1. Целевые финансирования и поступления

2.2. Долгосрочные пассивы

2.3.

Краткосрочные займы и кредиторская задолженность

2.4.

Резервы предстоящих расходов

2.5.

Прочие краткосрочные обязательства

|

450

590

610,620

650

660

|

8843

-

56950

-

-

|

36031

-

39649

-

-

|

|

2.6.

Итого нетто-пассивов

|

65793

|

75680

|

|

3. Нетто-активы (п1.6-п2.7)

|

45359

|

53696

|

Таким образом, исходя из таблицы, по сравнению с прошлым

отчетным периодом нетто-активы увеличились на +8337 т.р., что обуславливается

значительным целевым финансированием, привлечением денежных средств и

увеличением займов и кредитов.

2. Обоснование учетной политики

2.1.

Особенности формирование учетной политики для целей бухгалтерского учета в

ООО «Стройсервис»

Составляет учетную политику в ООО «Стройсервис» главный

бухгалтер и оформляется она приказом руководителя предприятия.

Бухгалтерский учет в ООО «Стройсервис» ведется в соответствии с Федеральным законом

от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете», Положением по

ведению бухгалтерского учета и бухгалтерской отчетности в Российской

Федерации, утвержденным приказом Минфина России от 29 июля 1988 г. № 34н, действующими положениями по

бухгалтерскому учету (ПБУ) и рабочим планом

счетов, сформированным на основе Плана счетов бухгалтерского учета

финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденных приказом Минфина

России от 31 октября 2000 г. № 94н.

Рассмотрим основные разделы учетной политики исследуемого

предприятия (табл. 2.1, 2.2).

Таблица 2.1

Организация

бухгалтерского учета в ООО «Стройсервис»

|

Положение учетной политики

|

Содержание положения

|

Основание

|

|

Организацион-ная форма

|

Бухгалтерский

учет в организации ведет бухгалтерия, возглавляемая главным бухгалтером.

|

1. Статья 6

Закона «О бухгалтерском учете»;

2. Пункт 7

раздела 1 Положения № 34н

|

Таблица 2.2

Технические аспекты

учетной политики ООО «Стройсервис»

|

Положение учетной политики

|

Содержание положения

|

Основание

|

|

Право подписи

первичных документов

|

Документы,

которыми оформляются хозяйственные операции с денежными средствами (по счетам

в банках, кассовыми документами, по расчетным договорам), изменяющим

финансовые обязательства организации подписы-вают директор организации и главный бухгалтер

|

1. Статья 9 Закона «О бухгалтерском учете».

2.Пункт 14 раздела II Положения № 34н

|

|

Места хранения

первичной учетной документации

|

Подлинники

первичных учетных документов по хозяйственным операциям, принимаются к учету

и хранятся в бухгалтерии.

|

Статья 9 Закона

«О бухгалтерском учете»

|

|

Форма

бухгалтерского учета

|

В организации

применяется журнально-ордерная форма бухгалтерского учета с элементами

компьютеризации.

|

Статья 10

Закона «О бухгалтерском учете».

|

|

Оценка

имущества и обязательств

|

Бухгалтерский

учет имущества (за исключением основных средств), обязательств и

хозяйственных операций ведется в рублях с копейками, без округления Основные

средства учитываются в рублях. Суммовые разницы от округления относятся на

финансовые результаты.

|

1. Пункт 25

Положения № 34н.

2. ПБУ 3/2000

«Учет активов и обязательств, стоимость которых выражена в иностранной

валюте»

|

|

Порядок

организации и проведения инвентаризации имущества и финансовых обязательств

|

Инвентаризация

имущества и обязательств проводится в соответ-ствии с Методическими

указаниями по инвентаризации и финансовых обяза-тельств, утвержденными

приказом Минфина России от 13 июня 1995 г. № 49. Сроки проведения

инвентаризации устанавливаются приказами руко-водителя организации.

|

Статья 12

Закона «О бухгалтерском учете».

|

Продолжение таблицы 2.2

|

|

Порядок

(количество инвентаризаций в отчетном году, даты их проведения, перечень

имущества и обязательств, проверяемых при каждой из них, и т.д.) осуществления

инвентаризации опреде-ляет руководитель организации, за исключением случаев,

когда проведение инвентаризации

обяза-тельно.

|

|

|

Порядок

составления бухгалтерской отчетности для внешних пользователей

|

Внешняя

бухгалтерская отчетность организации составляется в порядке и в сроки,

предусмотренные норма-тивными актами по бухгалтерскому учету.

|

1.Статья 13

Закона «О бухгалтерском учете».

2. ПБУ 4/99 «Бухгалтерская отчетность организации»

|

|

Формы

бухгалтерской отчетности

|

Формы

промежуточной и годовой бухгалтерской отчетности организации разработаны на

базе форм, рекомендованных Минфином России.

|

Приказ Минфина

РФ от 22 июля 2003 г. N 67н "О формах бухгалтерской отчетности

организаций"

|

|

Рабочий план счетов

|

Организация ведет бухгалтерский учет

имущества, обязательств и хозяйственных операций способом двойной записи в

соответствии с Планом счетов бухгалтерского учета. Для ведения бухгалтерского

учета используется единый рабочий план

счетов организации, включающий синтетические и аналитические счета.

|

1. Статья 6

Закона «О бухгалтерском учете».

2. Пункт 5

Положения № 34н.

3. План счетов.

|

Методические

аспекты учетной политики ООО «Стройсервис»

Бухгалтерский учет нематериальных активов в ООО «Уйское

ДРСУ» осуществляется в соответствии с Положением по бухгалтерскому учету «Учет

нематериальных активов» ПБУ 14/2000, утвержденным приказом Минфина России от 16

октября 2000 г. № 91н.

Не относятся к нематериальным активам программные продукты и

базы данных, за исключением авторских прав на программы для ЭВМ, базы данных.

На основании раздела II ПБУ 14/2000 «Учет не материальных активов» нематериальные

активы, приобретенные ООО «Стройсервис» за плату, оцениваются в сумме

фактических расходов на приобретение без возмещаемых налогов (НДС). Созданные в

обществе нематериальные активы оценивают по фактическим расходам на их создание

без учета общехозяйственных расходов и за исключением возмещаемых налогов на

используемые материалы и услуги сторонних организаций.

Нематериальные активы, полученные обществом по договорам,

предусматривающим оплату неденежными средствам, оценивают по стоимости товаров

(ценностей), подлежащих передаче, а при невозможности определить цену товаров

(ценностей) – по цене приобретения нематериальных активов в аналогичных

сравнимых обстоятельствах.

Согласно пунктам 15,16 ПБУ 14/2000 в обществе применяется

линейный способ начисления амортизационных отчислений исходя из первоначальной

стоимости и нормы амортизации, исчисленной с учетом срока полезного

использования объекта нематериальных активов.

Согласно пункту 17 ПБУ 14/2000 ООО «Стройсервис» устанавливает срок полезного использования по

каждому виду амортизируемых нематериальных активов при их постановке на

учет исходя из:

– срока действия патента, свидетельства или других

ограничений срока использования объектов интеллектуальной собственности;

– ожидаемого срока использования этого объекта, в течение

которого организация может получать экономические выгоды; при этом срок

полезного использования объекта нематериальных активов определяет специально

созданная комиссия и утверждает

директор.

Нормы амортизационных отчислений по нематериальным активам,

по которым невозможно определить срок полезного использования, устанавливаются

в расчете на 20 лет, но не более срока деятельности организации.

Согласно пункту 21 ПБУ 14/2000 амортизационные отчисления по

нематериальным активам, кроме организационных расходов, отражаются в бухгалтерском учете ООО «Стройсервис» на счете 05 «Амортизация нематериальных

активов».

Амортизационные отчисления по организационным расходам,

связанным с образованием юридического лица и признанным в соответствии с учредительными документами частью вклада

участников (учредителей) в уставный (складочный) капитал организации,

отражаются в бухгалтерском учете путем

равномерного уменьшения первоначальной стоимости в течение 20 лет

непосредственно на счете 04 «Нематериальные активы».

Бухгалтерский учет основных средств ООО «Стройсервис» осуществляется в соответствии с Положением по

бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденным приказом

Минфина России от 30 марта 2001 г. №

26н.

Согласно пункту 4 ПБУ 6/01 «Учет основных средств» к

основным средствам относятся активы, используемые в производстве продукции, при

выполнении работ, оказании услуг либо для управленческих нужд организации в

течение срока продолжительностью более 12 месяцев.

При приобретении основных средств за плату согласно пункту 6

ПБУ 6/01 первоначальная стоимость определяется как сумма фактических затрат на

приобретение, сооружение и изготовление, за исключением НДС и иных возмещаемых

налогов и без учета общехозяйственных расходов.

При получении основных средств в качестве вклада в уставный

капитал ООО «Стройсервис» первоначальной

стоимостью признается согласованная учредителями (участниками) денежная оценка

основных средств.

В первоначальную стоимость объектов основных средств

независимо от способа приобретения включаются также фактические затраты на

доставку объектов и приведение их в состояние, в котором пригодны для

использования.

Изменение первоначальной стоимости основных средств, в

которой они приняты к бухгалтерскому учету, допускается в случаях достройки,

дооборудования, реконструкции, частичной ликвидации и переоценки объектов

основных средств общества.

Амортизация по объектам основных средств согласно пункту 18

ПБУ 6/01 начисляется в ООО «Стройсервис»

линейным способом исходя из первоначальной или текущей

(восстановительной) стоимости (в случае проведения переоценки) объекта основных

средств и нормы амортизации, рассчитанной исходя из срока полезного использования

этого объекта.

Согласно пункту 18 ПБУ 6/01 и Классификации основных средств

включаемых в амортизационные группы, утвержденной Постановлением Правительства

РФ от 1 января 2002 г. № 1 срок полезного использования объекта основных

средств определяется в организации при принятии этого объекта к бухгалтерскому

учету.

Бухгалтерский учет материально-производственных запасов

осуществляется в соответствии с Положением по бухгалтерскому учету «Учет

материально-производственных запасов» ПБУ 5/01, утвержденным приказом Минфина

России от 9 июня 2001 г. № 44н.

В состав материально-производственных запасов

ремонтно-строительного управления входят товары и материалы. Согласно подпункту

6, 13 раздела II ПБУ 5/01 и пункту 12 ПБУ 9/99 «Доходы организации» товары, приобретенные

ООО, в том числе для розничной торговли, учитываются на счете 41 «Товары» по

покупным ценам. Материально-производственные запасы, полученные по

неотфактурованным поставкам, в том числе используемые для

ремонтно-восстановительных работ, капитального строительства, оцениваются по

средней себестоимости аналогичных материально-производственных запасов

предыдущего месяца.

На счете 10 «Материалы» и счете 07 «Оборудование к

установке» учет ведется по учетным ценам. За учетную цену принимается цена поставки

в соответствии с заключенными договорами с поставщиками.

Единицы бухгалтерского учета материально-производственных

запасов ООО «Стройсервис» выбирает таким

образом, чтобы обеспечить формирование полной и достоверной информации об этих

запасах с учетом отраслевых особенностей.

К материально-производственным запасам относятся активы,

удовлетворяющие критериям, установленным ПБУ 5/01. Инвентарь, инструмент,

хозяйственные принадлежности со сроком службы менее года учитываются в составе

материально-производственных запасов на счете 10 «Материалы».

Материально-производственные запасы принимаются к

бухгалтерскому учету по фактической себестоимости приобретения или

изготовления.

Фактические затраты ремонтно-строительного управления на

доставку материально-производственных запасов, в том числе товаров,

предназначенных для продажи, до момента их передачи в продажу включаются в

фактическую себестоимость материально-производственных запасов.

Затраты на оплату процентов по заемным средствам на

приобретение материально-производственных запасов, произведенные до принятия

указанных запасов к учету, включаются в себестоимость запасов, а после принятия

относятся на операционные расходы.

Расходы, произведенные в отчетном периоде, но относящиеся к

следующим отчетным периодам, учитываются и отражаются в балансе отдельной

строкой как расходы будущих периодов.

В состав расходов будущих периодов включаются, в частности:

– затраты на получение лицензии;

– освоение природных ресурсов.

Расходы будущих периодов подлежат списанию по их видам

равномерно в течение периода, к которому они относятся, установленному в

специальных расчетах, составленных в момент возникновения расходов.

Аналитический учет расходов будущих периодов ведется по их

видам на счете 97 «Расходы будущих периодов».

Все финансовые вложения ООО «Стройсервис» принимаются к учету в сумме фактических

затрат. По долговым ценным бумагам разницы между суммой фактических затрат и

номинальной стоимостью не относятся на финансовые результаты.

Дебиторская задолженность покупателей учитывается по сумме

выставленных покупателям счетов на основании условий договоров на продажу

продукции, товаров, работ, услуг.

Расчеты с прочими дебиторами и по претензиям общество

отражает в учете и отчетности по ценам, предусмотренным договорами, и

сложившимся остаткам по расчетам.

ООО «Стройсервис» не

создает резервов предстоящих расходов и платежей (пункт 72 Положения № 34н).

Бухгалтерский учет выручки от продажи продукции и товаров,

поступлений, связанных с выполнением работ, оказанием услуг, осуществляется в

соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ

9/99, утвержденным приказом Минфина России от 6 мая 1999 г. № 32н.

Согласно пункту 12 ПБУ 9/99 «Доходы организации» выручка от

продажи продукции и товаров, поступления, связанные с выполнением работ,

оказанием услуг, признаются в соответствии с допущением временной

определенности фактов хозяйственной деятельности («по отгрузке») при

предъявлении к оплате расчетных документов.

Учет выручки от продажи продукции и товаров, поступлений,

связанных с выполнением работ, оказанием услуг, ведется по видам деятельности.

Доходы от обычных видов деятельности в организации в целом –

это выручка от оказания автоуслуг, продажи товарно-материальных ценностей,

продажи прочих товаров, работ услуг и другие виды деятельности, которые

являются обычными для организации.

Доходы, отличные от доходов от обычных видов деятельности

считаются прочими.

Бухгалтерский учет расходов по обычным видам деятельности

осуществляется в соответствии с Положением по бухгалтерскому учету «Расходы

организации» ПБУ 10/99, утвержденным приказом Минфина России от 6 мая 1999 г. №

33н, с учетом отраслевых особенностей.

В ООО «Стройсервис»

применяется нормативный метод учета затрат и калькулирования

себестоимости. Основным способом производственного учета является способ

суммирования затрат.

Полная себестоимость видов продукции определяется в целом по

организации как стоимостная оценка используемых в процессе производства видов

продукции природных ресурсов, сырья, материалов, топлива, энергии, основных

фондов, трудовых ресурсов, а также других затрат на производство и продажу

продукции, произведенные всеми подразделениями.

Общепроизводственные и общехозяйственные расходы в

ремонтно-строительном управлении учитываются на счетах 25 «Общепроизводственные

расходы» и 26 «Общехозяйственные расходы». Эти расходы распределяются

пропорционально объемам выполненных

работ на объектах основного производства.

Распределение затрат по счету 23 «Асфальтобетонный завод»

производится по группам щебней: естественный, фракционный, черный щебень, и

асфальтобетон.

Бухгалтерский учет себестоимости продаж ведется по видам

продукции, работ, услуг и видам деятельности. Бухгалтерский учет затрат -

ведется по видам продукции, работ, услуг, видам производства.

2.2.

Элементы учетной политики для целей налогового учета на

примере ООО «Стройсервис»

Вопрос о структуре учетной политики для целей

налогообложения ООО «Стройсервис» решает

самостоятельно. Этот документ включает в себя три основных раздела:

– организационные моменты (принципы) налогового учета в

организации;

– методы и способы налогообложения;

В организации устанавливается единая система организации

налогового учета. Налоговый учет – система обобщения информации для определения

налоговой базы по всем налогам, сборам и другим аналогичным обязательным

платежам на основе данных первичных документов, сгруппированных в соответствии

с порядком, предусмотренным Налоговым кодексом Российской Федерации. Налоговый

учет осуществляется в целях формирования полной и достоверной информации о

порядке отражения для целей

налогообложения хозяйственных операций, осуществленных налогоплательщиком в

течение отчетного (налогового) периода, а также обеспечения информацией внутренних

и внешних пользователей для контроля за правильностью, полнотой и своевременностью исчисления и уплаты в

бюджет налогов, сборов и других аналогичных обязательных платежей.

Перед формированием учетной политики для целей

налогообложения на 2003 г. в ООО «Стройсервис» был издан приказ руководителя

организации, в котором отражаются, следующие элементы:

1) ответственным за организацию и ведение налогового учета

назначить главного бухгалтера организации;

2) ввести в штат бухгалтерии организации должность

"бухгалтер по налоговому учету";

3) главному бухгалтеру организации в срок до 20 декабря 2002

года разработать и представить на утверждение должностную инструкцию бухгалтера

по налоговому учету;

4) главному бухгалтеру, начальнику производственного отдела,

начальнику отдела кадров (и иных служб, представляющих первичную документацию в

бухгалтерию) в срок до 15 декабря 2002 года пересмотреть и представить на

утверждение график документооборота с учетом требований налогового

законодательства;

5) начальнику отдела кадров уточнить и представить на утверждение

в срок до 25 декабря 2002 года уточненные должностные инструкции должностных

лиц организации, участвующих в организации системы налогового учета;

6) главному бухгалтеру организации в срок до 25 декабря 2002

года представить на утверждение формы первичных учетных документов и

аналитических регистров налогового учета.

Налоговый учет осуществляется механизированным способом – с

использованием средств вычислительной техники. Все учетные регистры налогового

учета дополнительно дублируются на бумажных носителях.

К доходам ООО «Стройсервис» относятся:

- доходы от реализации ремонтно-строительных работ и услуг и

имущественных прав (доходы от реализации);

- внереализационные доходы.

Доходом от реализации признаются выручка от реализации

ремонтно-строительных работ и услуг, выручка от реализации имущества (включая

ценные бумаги) и имущественных прав.

Выручка от реализации определяется исходя из всех

поступлений, связанных с расчетами за реализованные работы, услуги, иное

имущество либо имущественные права и выраженных в денежной и натуральной

формах, с учетом выбранного организацией метода определения выручки от

реализации.

В целях обложения НДС выручка в ООО «Стройсервис» признается по оплате товаров, работ, услуг.

В целях налогообложения прибыли выручка признается по методу

начисления.

Расходы общества признаются в том отчетном (налоговом)

периоде, в котором эти расходы возникают исходя из условий сделок (по сделкам с

конкретными сроками исполнения) и принципа равномерного и пропорционального

формирования доходов и расходов (по сделкам, длящимся более одного отчетного

(налогового) периода).

Расходы на производство и реализацию в ООО «Стройсервис»,

осуществленные в течение отчетного (налогового) периода, подразделяются на

прямые, к котором относятся материальные расходы и расходы на оплату труда, и

на косвенные. К ним относятся все иные суммы расходов, осуществляемые

предприятием в течение отчетного (налогового) периода.

При этом сумма косвенных расходов на производство и

реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме

относится на уменьшение доходов от производства и реализации данного отчетного

(налогового) периода.

Сумма прямых расходов, осуществленных в отчетном (налоговом)

периоде, также уменьшает доходы от реализации отчетного (налогового) периода.

Учет расчетов по налогам, платежам и сборам, уплачиваемым в

бюджет и внебюджетные фонды, в ООО «Стройсервис» ведется непрерывно нарастающим итогом

раздельно в разрезе каждого налога, платежа и сбора по уровню бюджетов и

внебюджетных фондов (федеральный бюджет, бюджет субъекта Российской Федерации,

местный бюджет).

С целью обеспечения достоверности, полноты и своевременности

расчетов по налогам, платежам и сборам в организации проводятся регулярные

сверки расчетов с бюджетом и внебюджетными фондами.

Система налогового учета организуется ООО «Стройсервис» самостоятельно, исходя из принципа

последовательности применения норм и правил налогового учета, то есть

применяется последовательно от одного налогового периода к другому.

Система налогового учета по налогу на прибыль исследуемого

ремонтно-строительного управления имеет трехуровневую структуру:

1 - уровень первичных учетных документов. На основании

первичных учетных документов определяются суммы, составляющие налоговую базу по

налогу на прибыль организаций;

Формы первичных учетных документов для целей налогового

учета по налогу на прибыль налоговым законодательством не установлены, поэтому

на основании положений статьи 313 Налогового Кодекса РФ в качестве первичных

учетных документов налогового учета в ООО «Стройсервис» используются первичные

учетные документы, используемые для целей бухгалтерского учета, а также

самостоятельно разработанные первичные документы налогового учета (справки

бухгалтера или налоговые расчеты, корректировки, пояснительные записки);

2 - уровень аналитических регистров налогового учета

(налоговых регистров). Они служат для систематизации и накопления информации,

содержащейся в принятых к налоговому учету первичных учетных документах.

Регистры налогового учета исследуемым предприятием ведутся в

виде специальных форм на бумажных носителях и в электронном виде, данные в них

отражаются непрерывно в хронологическом порядке;

3 - уровень расчета налоговой базы (налоговая декларация) по

налогу на прибыль организаций. Расчет налоговой базы служит для исчисления

налога на прибыль организаций.

2.3.

Основные возможности выбора учетных методик

Рассмотрим основные возможности выбора учетных методик,

которые содержат действующие нормативные документы. Совокупность приведенных

ниже альтернативных способов ведения учета конкретных операций могут

представлять собой элементы приказа об учетной политике исследуемого

предприятия.

Для многих предприятий, прежде всего в сфере производства,

налог на имущество оказывает значительное влияние на размер налогового бремени,

поэтому целесообразно уделять должное внимание вопросам налогового планирования

налогообложения имущества.

Для оптимизации налога на имущество необходимо, в частности,

произвести расчеты по тем элементам учетной политики, которые оказывают влияние

на величину данного налога. К ним, в частности, относятся определение вариантов

начисления амортизации по основным средствам, определение вариантов переоценки

основных средств, определение вариантов оценки материальных ресурсов и расчета

себестоимости материальных ресурсов в производстве и других.

Рассмотрим влияние начисленных сумм амортизации на величину

налога на имущество и налога на прибыль.

В бухгалтерском учете амортизация признается в качестве

расхода исходя из величины амортизационных отчислений, определяемой на основе

стоимости амортизируемых активов, срока полезного использования и принятых

организацией способов начисления амортизации, согласно пункту 16 Положения по

бухгалтерскому учету "Расходы организации", утвержденного приказом

Министерства Финансов РФ от 6 мая 1999 г. N 33н.

Проанализируем эффективность применения методов начисления

амортизации.

В соответствии с пунктом 1 статьи 259 Налогового кодекса РФ

налогоплательщики имеют право начислять амортизацию двумя методами:

– линейным методом;

– нелинейным методом.

Линейный способ в бухгалтерском учете и линейный метод,

применяемый в целях налогообложения, очень близки. В связи с изложенным при

формировании учетной политики в целях налогообложения рассмотрим вопрос

целесообразности применения нелинейного метода амортизации. Данный вопрос имеет

принципиальное значение. Связано это с требованиями пункта 3 статьи 259

Налогового кодекса РФ:

во-первых, линейный метод начисления амортизации должен

применяться к зданиям, сооружениям, передаточным устройствам, входящим в

восьмую – десятую амортизационные группы, независимо от сроков ввода в

эксплуатацию этих объектов;

во-вторых, к основным средствам, входящим в первую-седьмую

группу, ООО «Стройсервис» вправе

применять один из двух вышеуказанных методов;

в-третьих, выбранный метод начисления амортизации

применяется в отношении объекта амортизируемого имущества, входящего в состав

соответствующей амортизационной группы, и не может быть изменен в течение всего

периода начисления амортизации по этому объекту.

Линейный метод начисления амортизации

В соответствии с пункту 4 статьи 259 Налогового кодекса РФ

сумма начисленной за один месяц амортизации в отношении объекта амортизируемого

имущества определяется как произведение его первоначальной (восстановительной)

стоимости и нормы амортизации, определенной для данного объекта.

Амортизация = Первоначальная стоимость х Норма амортизации (2.1)

Следовательно, для каждого объекта индивидуально должны быть

определены два показателя, применяемые в целях налогообложения:

– первоначальная (восстановительная) стоимость;

– норма амортизации по данному объекту.

В свою очередь норма амортизации определяется по каждому

объекту по формуле:

К = [1 / n] х

100%, (2.2)

где К - норма амортизации в процентах к первоначальной

(восстановительной) стоимости объекта амортизируемого имущества;

n - срок полезного использования данного объекта

амортизируемого имущества, выраженный в месяцах.

Нелинейный метод начисления амортизации

Особенности нелинейного метода начисления амортизации

рассмотрены в пункте 5 статьи 259 Налогового кодекса РФ. Применяться данный

метод может в отношении амортизируемого имущества, входящего в первую-седьмую

группы. При использовании данного метода сумма начисленной за один месяц

амортизации в отношении объекта амортизируемого имущества определяется как

произведение остаточной стоимости объекта амортизируемого имущества и нормы

амортизации, определенной для данного объекта:

Амортизация = Остаточная

стоимость х Норма амортизации (2.3)

Следовательно, для каждого объекта индивидуально должны быть

определены два показателя, применяемые в целях налогообложения:

– остаточная стоимость амортизируемого имущества;

– норма амортизации по данному объекту.

Согласно пункта 13 статьи 259 Налогового кодекса РФ

остаточная стоимость определяется как разность между первоначальной

(восстановительной) стоимостью и суммой начисленной за период эксплуатации

амортизации.

При применении нелинейного метода норма амортизации объекта

амортизируемого имущества определяется по формуле:

K = [2 / n] x 100%, (2.4)

где К - норма амортизации в процентах к остаточной

стоимости, применяемая к данному объекту амортизируемого имущества;

n - срок полезного использования данного объекта

амортизируемого имущества, выраженный в месяцах.

В случае применения нелинейного метода начисления

амортизации применяется остаточная стоимость, определяемая как разница между

первоначальной стоимостью и суммой начисленной амортизации.

Еще одной особенностью данного метода является условие о 20

процентах. Согласно данному условию с месяца, следующего за месяцем, в котором

остаточная стоимость объекта амортизируемого имущества достигнет 20 процентов

от первоначальной (восстановительной) стоимости этого объекта, амортизация по

нему исчисляется в следующем порядке:

– остаточная стоимость объекта амортизируемого имущества в

целях начисления амортизации фиксируется как его базовая стоимость для

дальнейших расчетов;

– сумма начисленной за один месяц амортизации в отношении

данного объекта амортизируемого имущества определяется путем деления базовой

стоимости данного объекта на количество месяцев, оставшихся до истечения срока

полезного использования данного объекта.

Иными словами, оставшиеся двадцать процентов погашаются

фактически по линейному механизму.

Сравним применение двух методов начисления амортизации

применительно к ООО «Стройсервис». На основании условных данных был выполнен

сравнительный анализ двух методов начислении амортизации.

Исходные условия по объекту амортизируемого имущества:

Первоначальная стоимость составляет - 500000 руб.; срок полезного

использования: вариант 1 - 20 месяцев, вариант 2 - 40 месяцев, вариант 3 - 70

месяцев, вариант 4 общий.

Расчеты, выполненные по трем вариантам, позволяют сделать

вывод, что скорость переноса амортизации не зависят от срока полезного

использования. Для всех вариантов графики получены аналогичные, что позволяет

построить общий график и таблицу переноса амортизации. В целом можно сделать

вывод, что нелинейный метод достаточно эффективен с точки зрения "быстрого"

уменьшения налоговых обязательств. Так, например, по истечении половины срока

полезного использования по нелинейному методу в расходах будет учтено 65

процентов первоначальной стоимости против 50 по линейному методу.

Таким образом, расчеты показывают, что применение

нелинейного метода начисления амортизационных отчислений дает в первые годы

экономию как по налогу на имущество, так и по налогу на прибыль.

Рассмотрим эффективность применения выбора срока полезного

использования по амортизируемому имуществу.

Согласно статьи 258 Налогового Кодекса РФ амортизируемое

имущество распределяется по амортизационным группам в соответствии со сроками

его полезного использования. Сроком полезного использования признается период,

в течение которого объект основных средств и (или) объект нематериальных

активов служат для выполнения целей деятельности налогоплательщика. Срок

полезного использования определяется налогоплательщиком самостоятельно на дату

ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с

техническими условиями и рекомендациями организаций-изготовителей и на

основании классификации основных средств в соответствии с Постановление

Правительства РФ N 1 от 03.01.2002 г.

Амортизируемое имущество объединяется в следующие

амортизационные группы:

первая группа - все недолговечное имущество со сроком

полезного использования от 1 года до 2 лет включительно;

вторая группа - имущество со сроком полезного использования

свыше 2 лет до 3 лет включительно;

третья группа - имущество со сроком полезного использования

свыше 3 лет до 5 лет включительно;

четвертая группа - имущество со сроком полезного

использования свыше 5 лет до 7 лет включительно;

пятая группа - имущество со сроком полезного использования

свыше 7 лет до 10 лет включительно;

шестая группа - имущество со сроком полезного использования

свыше 10 лет до 15 лет включительно;

седьмая группа - имущество со сроком полезного использования

свыше 15 лет до 20 лет включительно;

восьмая группа - имущество со сроком полезного использования

свыше 20 лет до 25 лет включительно;

девятая группа - имущество со сроком полезного использования

свыше 25 лет до 30 лет включительно;

десятая группа - имущество со сроком полезного использования

свыше 30 лет.

Как видно из приведенных данных у ООО «Стройсервис» имеется возможность установить срок полезного

использования на верхней или нижней границе.

На величину уплачиваемых налогов влияют и методы оценки

материалов. Методы оценки материалов, отпускаемых в производство, применяемые

для целей бухгалтерского учета согласно пункта 15 ПБУ 5/01 и для целей

налогообложения прибыли согласно статьи 255 главы 25 Налогового Кодекса РФ,

совпадают. Рассмотрим пример расчета влияния выбора способа оценки материальных

ресурсов и определения фактической себестоимости материальных ресурсов в

производстве на налоги.

Данные для расчета

|

Показатели

|

кол-во

материалов, в натур.ед.

|

цена

без НДС

|

сумма

НДС на ед-цу

|

фактическая

себестоимость без НДС, в руб.

|

|

Данные о закупках

материалов

|

|

|

|

|

|

Остаток на 01.01.2003

|

40

|

10

|

2

|

400

|

|

Поступило

|

|

|

|

|

|

02.01.03

|

10

|

12

|

2,4

|

120

|

|

04.01.03

|

10

|

14

|

2,8

|

140

|

|

25.01.03

|

20

|

20

|

4

|

400

|

|

С учетом сальдо начального

|

|

|

|

|

|

ИТОГО

|

80

|

|

|

1060

|

|

Списано на затраты

|

50

|

|

|

|

|

Остаток на 01.02.2003

|

30

|

|

|

|

Определим фактическую себестоимость 50 списанных тумб по

каждому из методов.

Метод ЛИФО: (20 х 20) + (10 х 14) + (10 х 12) + + (10 х 10)

= 760 руб.

Метод ФИФО: (40 х 10) + (10 х 12) = 520 руб.

Метод средней себестоимости: 1060 х 50 : 80 = 662,5 руб.

При наличии в ООО «Стройсервис» необходимого уровня учета и контроля

отпускаемых материалов метод себестоимости каждой единицы позволяет списать

любые 50 штук железобетонных тумб из 80.

Предполагается, что ООО «Стройсервис» решило списать 30 шт. из готовой на складе

продукции на 1 января 2003 года, чтобы это сильно не повлияло на налогообложение

20 наиболее дорогих железобетонных тумб, поступивших 25 января 2003 года.

Следовательно, фактическая себестоимость равна:

(30 х 10) + (20 х 20) = 700 руб.

Проведем расчет экономии.

Расчет экономии по

налогу на прибыль

|

Показатели

|

Метод ЛИФО

|

Метод

ФИФО

|

Метод

средней себестоимости

|

Метод

по себестоимости единицы

|

|

1. Отпущено на

строительство и ремонт

|

760

|

520

|

662,5

|

700

|

|

2. Остатки на 01.02.2003

|

300

|

540

|

397,5

|

360

|

|

3. Сумма налога на

имущество в части материальных затрат

|

6

|

10,8

|

7,95

|

7,2

|

|

4. Сумма всех затрат, за

исключением материальных, включаемая в себестоимость работ и во

внереализационные расходы

|

1000

|

1000

|

1000

|

1000

|

|

5. Выручка от реализации

продукции

|

2000

|

2000

|

2000

|

2000

|

|

6. Налогооблагаемая

прибыль

|

234

|

469,2

|

329,55

|

292,8

|

|

7. Налог на прибыль (24%)

|

56,16

|

112,608

|

79,092

|

70,272

|

|

8. Чистая прибыль

|

177,84

|

356,592

|

250,458

|

222,528

|

В данном примере рассмотрена ситуация, при которой цены на

материалы растут, а в конце месяца происходит их скачок.

В подобной ситуации метод ФИФО неоправданно максимально

завышает налогооблагаемую базу и сумму налога на прибыль. Таким образом, при

сложившейся динамике цен он наименее выгодный. Однако следует отметить, что для

отчетности перед акционерами и кредиторами он показывает максимальную сумму

налога на прибыль.

Метод ЛИФО наиболее выгоден в данной ценовой ситуации, так

как максимально занижает уплачиваемую сумму налога на прибыль. Если бы цены

падали, то имела бы место обратная тенденция.

Методы средней себестоимости и фактической себестоимости

каждой единицы продукции имеют среднее значение между двумя первыми методами,

и, таким образом, эти методы в определенной степени сглаживают увеличение или

уменьшение цен.

Влияние выбора в учетной политике метода списания

материальных затрат на сумму налога на имущество аналогично влиянию налога на

прибыль, то есть в данной ценовой ситуации применение метода ЛИФО уменьшает

налог, а метода ФИФО - увеличивает. Больший налог на имущество, относимый на

затраты, конечно же, уменьшает налог на прибыль, однако его влияние не столь

существенно, чтобы сделать метод ФИФО более привлекательным. И метод ЛИФО

является предпочтительным как по налогу на прибыль, так и по налогу на

имущество.

Метод по себестоимости списания каждой единицы, если его

возможно применить, является наиболее оптимальным, и его можно довести до

уровня метода ЛИФО в случае необходимости. В условиях волнообразного изменения

цен данный метод может быть лучшим по сравнению с другими методами, но следует

обеспечить необходимый учет. Кроме того, возникают определенные трудности при

применении этого метода, особенно если применяются материалы, неспособные

заменить друг друга полностью.

Подводя итоги рассмотрения проблем оптимизации налога на

имущество, еще раз хотелось бы подчеркнуть, что данный налог тесно взаимосвязан

с налогом на прибыль, и его планирование должно строиться с учетом положений

главы 25 Налогового Кодекса РФ.

3. Моделирование хозяйственных ситуаций и

составление баланса на конец периода.

3.1. Журнал хозяйственных операций на 01.03.2002г.

|

№ п/п

|

Содержание

хозяйственной операции

|

Сумма, руб.

|

Проводка

|

|

Д

|

К

|

|

1

|

Поступил на расчетный счет

аванс под поставку товара

|

19

000,00

|

51

|

62.2

|

|

2

|

Поступили наличные

средства в кассу с р/с на хозяйственные расходы и выплату заработной платы

|

8

000,00

|

50

|

51

|

|

3

|

Поступил отсев, гравий от

базы снабжения № 1

|

16

300,00

|

10

|

62

|

|

4

|

С р/с погашена

задолженность перед бюджетом

|

0,00

|

68

|

51

|

|

5

|

Из кассы выдана заработная

плата работникам фабрики

|

0,00

|

70

|

50

|

|

6

|

Отпущена в производство

отсев, гравий

|

14

670,00

|

20

|

10

|

|

7

|

Перечислен с р/с взнос в

уставный капитал фирмы «Сигнал»

|

12

000,00

|

58.4

|

51

|

|

8

|

Выдано из кассы в под

отчет Иванову В.И. на хозяйственные расходы

|

1

600,00

|

71

|

50

|

|

9

|

Выдано из кассы в под

отчет Петрову А.Е. на командировочные расходы

|

2

000,00

|

71

|

50

|

|

10

|

Перечислено с р/с в

погашение задолженности базе снабжения №1

|

16

300,00

|

60

|

51

|

|

11

|

Оплачены и оприходованы

канцтовары. Утвержден авансовый отчет Иванова В.И.

|

1

400,00

|

10

|

71

|

|

12

|

Внесен в кассу остаток

неиспользованного аванса Ивановым В.И.

|

200,00

|

50

|

71

|

|

13

|

Сдана готовая продукция из

цеха на склад

|

14

000,00

|

43

|

20

|

|

14

|

Выдан из кассы займ

работнику фабрики Симакову А.А.

|

7

000,00

|

73.1

|

50

|

|

15

|

Утвержден авансовый отчет

Петрова А.Е. Командировочные расходы списаны на затраты основного

производства.

|

2

100,00

|

20

|

71

|

|

16

|

Выдан из кассы перерасход

по авансовому отчету Петрова А.Е.

|

100,00

|

71

|

50

|

|

17

|

Начислена заработная плата

рабочим, занятым сбытом и реализацией продукции

|

28

000,00

|

25

|

70

|

|

18

|

Из заработной платы

Ковалева К.П. удержано по исполнительному листу.

|

2

000,00

|

70

|

76

|

|

19

|

Удержан налог на доходы

физических лиц из начисленной заработной платы

|

3

200,00

|

70

|

68

|

|

20

|

Перечислена заработная

плата с р/с на счета работников в банке

|

14

000,00

|

70

|

51

|

|

21

|

Поступили наличные

денежные средства в кассу с расчетного счета на хозяйственные нужды

|

18

000,00

|

50

|

51

|

|

22

|

Перечислено с р/с в

погашение задолженности перед бюджетом

|

3

000,00

|

68

|

51

|

|

23

|

С р/с погашен

краткосрочный кредит банка

|

2

580 000,00

|

66

|

51

|

|

24

|

ООО

"Стройсервис" с р/с перечислила денежные средства магазину

"Спецодежда" (в счет будущей поставки) за рукавицы и халаты

|

2

820,00

|

60

|

51

|

|

25

|

Выдано в под отчет

Сидорову А.К. на приобретение комплектующих изделий

|

640,00

|

71

|

50

|

|

26

|

Оприходованы на склад

рукавицы и халаты

|

2

820,00

|

10

|

60

|

|

27

|

Авансовый отчет Сидорова

А.К. утвержден. Комплектующие изделия оприходованы

|

640,00

|

10

|

71

|

|

28

|

Выдан из кассы перерасход

по авансовому отчету Сидорова А.К.

|

0,00

|

71

|

50

|

|

29

|

Комплектующие изделия

отпущены в производство

|

640,00

|

20

|

10

|

|

30

|

Перечислены денежные

средства с р/с в погашение задолженности поставщику материалов

|

2

500,00

|

60.1

|

51

|

|

31

|

Начислена амортизация

|

0,00

|

01

|

02

|

|

32

|

Зачислен на р/с

краткосрочный кредит банка

|

55

000,00

|

51

|

66

|

|

33

|

Выдано в под отчет из

кассы Уткину Г.И. на приобретение хозяйственного инвентаря

|

1

500,00

|

71

|

50

|

|

34

|

Из заработной платы Уткина

Г.И. удержана сумма невозвращенного аванса

|

1

500,00

|

70

|

71

|

|

35

|

Начислена заработная плата

рабочим основного производства

|

8

300,00

|

20

|

70

|

|

36

|

Из заработной платы

рабочих основного производства удержан налог на доходы физических лиц

|

920,00

|

70

|

68

|

|

37

|

Фабрикой приобретена

множительная техника

|

21

800,00

|

08.4

|

60

|

|

38

|

Фабрика с валютного счета

оплатила счет фирме «Бест» за множительную технику

|

21

800,00

|

60

|

52

|

|

39

|

Множительная техника

введена в эксплуатацию

|

21

800,00

|

01

|

08.4

|

|

40

|

Получены с р/с в кассу

наличные денежные средства на выплату заработной платы

|

7

380,00

|

50

|

51

|

|

41

|

Выдана заработная плата из

кассы

|

6

000,00

|

70

|

50

|

|

42

|

Депонирована неполученная

в установленные сроки заработная плата

|

920,00

|

70

|

76.4

|

|

43

|

Сданы из кассы в банк

наличные денежные средства (в части депонированной заработной платы)

|

1

380,00

|

51

|

50

|

|

44

|

Погашена задолженность

перед поставщиками за сырье и материалы

|

13

000,00

|

60.1

|

51

|

|

45

|

Возвращены из производства

на склад неиспользованные комплектующие изделия

|

500,00

|

10

|

20

|

|

46

|

При проведении

инвентаризации обнаружена недостача материалов на складе

|

360,00

|

94

|

10

|

|

47

|

Сумма недостачи отнесена

на виновное лицо

|

360,00

|

71

|

94

|

|

48

|

Оприходована ткань,

поступившая с оптовой базы №7

|

3

700,00

|

10

|

60

|

|

49

|

Сумма недостачи внесена

виновным лицом в кассу

|

360,00

|

50

|

71

|

|

50

|

Отпущена в производство

ткань

|

2

000,00

|

20

|

10

|

|

51

|

Принят счет к оплате за

потребленную электроэнергию, используемую на технологические нужды

|

1

350,00

|

76.5

|

51

|

|

52

|

С р/с погашена

задолженность перед поставщиками за сырье и материалы

|

4

900,00

|

60

|

51

|

|

53

|

С р/с погашен краткосрочный

кредит банка

|

55

000,00

|

66

|

51

|

|

54

|

Зачислены собственные

средства на счет аккредитива

|

14

000,00

|

55.1

|

51

|

|

55

|

Погашена задолженность

перед организацией «Форум» за аренду складского помещения

|

95

000,00

|

76

|

51

|

|

56

|

Принят к оплате за

потребленную тепловую электроэнергию (для нужд цехов)

|

14

100,00

|

76.5

|

51

|

|

57

|

Получена предоплата от

фирмы «Декор» в счет услуг по ремонту дорог на ул. Горькова

|

103

500,00

|

51

|

62.2

|

|

58

|

Начислена амортизация НМА

общепроизводственного назначения

|

9

100,00

|

25

|

05

|

|

59

|

Начислена заработная плата

обслуживающему персоналу цеха

|

20

000,00

|

25

|

70

|

|

60

|

Списаны

общепроизводственные расходы на затраты основного производства

|

57

100,00

|

20

|

25

|

|

ИТОГО:

|

3 315 460,00

|

-

|

-

|

3.2. Оборотно - сальдовая ведомость

|

№ счета

|

сальдо на

начало

|

Обороты

за месяц

|

Сальдо на

конец

|

|

Дт

|

Кт

|

Дт

|

Кт

|

Дт

|

Кт

|

|

04

|

837

|

|

|

|

837

|

|

|

01

|

64633

|

|

|

|

64094,4

|

|

|

76

|

4150

|

|

|

|

4150

|

|

|

58

|

11585

|

|

6200

|

6220

|

11565

|

|

|

10

|

7389

|

|

29970

|

24000

|

13359

|

|

|

20

|

2246

|

|

125898,6

|

108860

|

19284,6

|

|

|

43

|

569

|

|

108860

|

98000

|

11429

|

|

|

97

|

7509

|

|

|

|

7509

|

|

|

19

|

4451

|

|

9000

|

|

13451

|

|

|

62

|

22699

|

6

|

140000

|

175429

|

|

12736

|

|

76

|

2730

|

202

|

29000

|

29000

|

2528

|

|

|

66

|

230

|

13505

|

25000

|

25000

|

|

13275

|

|

80

|

|

952

|

|

|

|

952

|

|

83

|

|

27622

|

|

|

|

27622

|

|

82

|

|

105

|

|

11103

|

|

11208

|

|

84

|

|

53925

|

|

|

|

53925

|

|

60

|

|

30068

|

39515

|

30000

|

|

20553

|

|

69

|

|

735

|

735

|

21360

|

|

21360

|

|

68

|

|

1908

|

13011

|

32800

|

|

21697

|

|

51

|

|

|

231679

|

82358

|

149321

|

|

|

91

|

|

|

6220

|

6470

|

|

250

|

|

70

|

|

|

7800

|

60000

|

|

52200

|

|

26

|

|

|

27120

|

27120

|

|

|

|

90

|

|

|

140000

|

140000

|

|

|

|

71

|

|

|

5000

|

5020

|

|

20

|

|

99

|

|

|

5220

|

17000

|

|

11780

|

|

67

|

|

|

|

50000

|

|

50000

|

|

50

|

|

|

5050

|

5000

|

50

|

|

|

02

|

|

|

|

538,6

|

|

|

|

Итого

|

129028

|

129028

|

955278,6

|

955278,6

|

297578

|

297578

|

Список литературы

1.

Федеральный закон «О

бухгалтерском учете» от 21.11.96 г. № 129-ФЗ.

2.

Гражданский кодекс РФ от

24.07.97 г. Части I и П.

3.

Положение по ведению

бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

Утверждено приказом Минфина РФ от 29.07.98 г. № 34н (в ред. приказа Минфина РФ

от 24.03.2000 г. № 31 н).

4.

План счетов бухгалтерского учета

финансово-хозяйственной деятельности организации и Инструкция по его

применению. Утверждены приказом Минфина РФ от 31.10.2000 г. № 94н.

5.

«Порядок ведения кассовых операций в РФ» Инструкция

ЦБРФ от 04.10.93 г. №18

6.

«О безналичных расчетах в Российской Федерации»

Положение ЦБРФ от 12.04.2001 г. №2-П

7.

«О формах бухгалтерской отчетности

организаций». Приказ Минфина РФ от 13.01.2000 г. № 4н.

8.

Методические указания по

инвентаризации имущества и финансовых обязательств. Утверждены приказом Минфина

РФ от 13.06.95 г. №49.

9.

«О праве организаций-кредиторов, претензии

которых не признаны должниками, на обращение с исками в арбитражный суд».

Письмо Высшего Арбитражного Суда, Минфина РФ от 27.12.94-г. №С1-7/ОП-867.

10.

«Об установлении предельного размера расчетов

наличными деньгами в Российской Федерации между юридическими лицами». Указание

Центробанка РФ от 07.10.98 г. № 357-У.

11.

«Об изменении норм возмещения

командировочных расходов на территории Российской Федерации». Приказ Минфина РФ

от 06.07.01 г. №49и.

12. «О порядке отражения в

бухгалтерском учете и отчетности операций, применяемых при расчетах организации

за поставку товаров, выполненные работы и оказанные услуги». Письмо Минфина РФ

от 31.10 .94 г. № 142 (в ред. письма Минфина РФ от 16.07.01 г. . № 62).

13.

«О порядке отражения в бухгалтерском учете

товарообменных операций или операций, осуществляемых на бартерной основе».

Письмо Минфина РФ от 30.10.92 г. № 16-05/4.

14.

Положение по бухгалтерскому

учету «Доходы организации». ПБУ 9/99. Утверждено приказом Минфина РФ от

06.05.99 г. № 32н. ,

15.

О безналичных расчетах в

Российской Федерации». Положение Центробанка РФ от 12.04.2001 г. № 2-п.

16. "Бухгалтерский

учет", N 19, "Оборотные активы организаций и их анализ"

17. "Бухгалтерский