Обзор российского рынка макаронных изделий

Макароны – традиционный вид гарнира в российских семьях,

который в силу быстроты приготовления и относительной дешевизны вряд ли

потеряет свою популярность в ближайшие годы, хотя в последнее десятилетие и

отмечается тенденция некоторого снижения потребления макаронных изделий под

действием конкуренции со стороны рынка вермишелей,

картофельного пюре быстрого приготовления и проч.

Рассматривая вопрос о российском производстве, следует

отметить, что за последние годы на рынке макарон отмечается тенденция роста,

которая наблюдается с 1996 г., где благоприятное влияние оказал и августовский

кризис, когда большинство потребителей вынуждено было переориентироваться на

дешевые продукты. Однако уровень 1991 г. (после которого вплоть до 1996 г.

наблюдался существенный спад производства, что оценивалось в 1996 г. примерно в

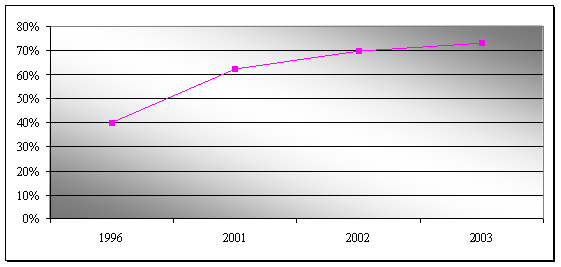

40% от объема выпуска 1991 г.) так и не был достигнут. На рис. 1. показана

тенденция роста производства макаронной продукции российскими предприятиями, начиная

с 1996 г., данные приведены в %-х к объему

производства в 1991 г. (1 115 000 т.)

Рис. 1. Динамика производства макаронной продукции российскими предприятиями, в

%-х к 1991 г.

Рис. 1. Динамика производства макаронной продукции российскими предприятиями, в

%-х к 1991 г.

Как видно на рис.1, темпы роста производства макаронных

изделий в последние годы снижались, что говорит о близости рынка к его

насыщению. Некоторые эксперты говорят о том, что рынок уже перенасыщен, объемы

производства превышают объемы потребления.

В последние несколько лет рынок характеризуется ростом

конкуренции между российскими производителями, что вызвано рядом причин:

- ростом числа игроков рынка в послекризисные годы

благодаря относительно небольшим (про сравнению с другими отраслями) затратам

на открытие производства.

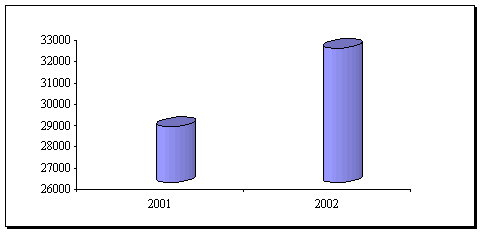

- возрастанием объема импорта

В результате дефолта 1998 г.

отечественным производителям удалось практически вытеснить с российского рынка

зарубежные компании, которые занимали в то время порядка 50%. В последние годы

доля импортной продукции остается сравнительно небольшой, по оценкам экспертов,

на уровне 4-5%, однако в абсолютных показателях объем импорта увеличивается

более быстрыми темпами, чем на конец 90-х гг., что может затронуть интересы

российских предприятий. Так, в 2002 г. прирост объема импорта составил порядка

13% (см. рис. 2).

Рис. 2. Динамика объемов импорта макаронной продукции в РФ, т.

Рис. 2. Динамика объемов импорта макаронной продукции в РФ, т.

- ростом ввода новых производственных мощностей

Крупнейший игрок рынка, ОАО «Макфа»,

запустил новые линии по производству макарон в 2002 и 2003 гг., а также

планирует это сделать и в 2004 г. ОАО "Вермани",

также входящее в число заметных игроков, по данным газеты «Ведомости»,

планирует в 2004 г. запустить новую линию по производству короткорезаных

макаронных изделий мощностью 72 т в сутки (2160 т в месяц).

- некоторым снижением потребления населением макаронных

изделий

- а также возрастающим давлением со стороны товаров – заменителей, прежде всего,

продуктов быстрого приготовления (вермишели, каш, пюре).

В результате ряд экспертов считает, что в ближайшие годы

«выживут» в этой борьбе лишь крупнейшие производители, имеющие отлаженные

технологии для выпуска качественной продукции, поскольку емкость рынка

ограничена.

Сегодня к крупнейшим игрокам российского рынка макаронных

изделий относятся упоминавшееся выше ОАО «Челябинская макаронная фабрика Макфа», ОАО «Экстра М», ОАО «1-ая Петербургская макаронная

фабрика», ОАО «Русский продукт», ЗАО Самарская макаронная фабрика «Верола», ОАО «Вермани», ОАО

Комбинат хлебопродуктов им. Григоровича, ЗАО НПФ «Алтан».

Среди иностранных брэндов наиболее известны Рasta Zara, Semolina,

Federici, однако они занимают сегмент класса «премиум».

Характерной особенностью данного рынка является взаимосвязь

между выпуском макаронной продукции и ее «сырья» - муки. Так, выпуск макарон

был освоен многими предприятиями мукомольной отрасли, вынужденными в условиях

рыночной экономики диверсифицировать свое производство.

Крупнейшие игроки рынка (ОАО «Макфа»,

ОАО «Экстра - М») имеют соответствующие зонтичные брэнды

(мука и макароны «Макфа» и т.п.). Такая связь

позволяет выдерживать конкуренцию при условии роста цен на муку.

По оценкам экспертов, прогнозы российского рынка макаронной

продукции таковы: отсутствие количественного роста рынка, закрепление его долей

за крупнейшими компаниями и уход с рынка множества мелких производителей,

«сдвиг» рынка в сторону более качественной продукции - сегмента класса «А»,

которому будет посвящен следующий обзор.

Лидерами по потреблению макаронных изделий, несомненно,

являются итальянцы. По данным UN.I.P.I.(Unione Industriali Pastai Italiani), потребление макаронных изделий на душу населения

оценивалось в 28,2 кг в год (1999 г.). В этот же период в России потребление

составляло 6 кг в год (14-е место). В последние годы на российском рынке

макаронных изделий отмечается тенденция некоторого снижения потребления данной

продукции.

Однако между макаронами итальянскими и макаронами

российскими существует значительная разница. Если итальянские производятся из

твердых сортов пшеницы, то в России в большинстве случаев (практически вся

относительно дешевая продукция, представленная на рынке) – из мягких, что

отражается на питательных свойствах . Макароны из мягких и твердых сортов

пшеницы имеют различную углеводную структуру. В твердой пшенице присутствует

крахмал, имеющий кристаллическую форму, т.к. он не разрушается при размоле; а в

мягкой пшенице крахмал присутствует в так называемом "аморфном состоянии".

Поэтому если итальянцы и могут употреблять в пищу много макарон без риска для

фигуры, то для россиян такая «диета» не подходит.

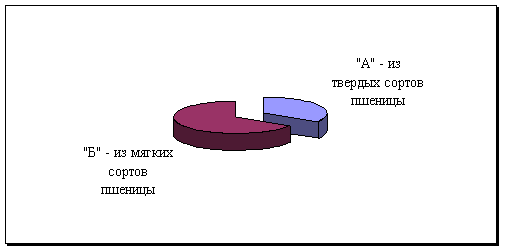

В соответствии с таким разделением на российском рынке

макаронных изделий выделяются два сегмента: группа «А» - качественные из твердых

сортов пшеницы и группа «В» - менее качественные из мягких сортов пшеницы.

Соотношение этих сегментов в 2002 – 2003 гг. оценивается экспертами примерно

как 1:2.

Рис. 1. Соотношение сегментов «А» и «Б» на российском рынке макаронных изделий

Рис. 1. Соотношение сегментов «А» и «Б» на российском рынке макаронных изделий

Россия - одна из немногих европейских стран, где

производятся «мягкие» макароны. Основных причин использования при производстве

макаронных изделий мягких сортов пшеницы несколько. Первая – проблема сырья,

т.к. необходимо выращивание соответствующих видов пшеницы. В России выделяется

несколько основных зон произрастания твердых сортов пшеницы – Алтайский край,

Саратовская и Оренбургская области. Но даже там возникают проблемы с переоборудованием

производства для ее переработки. Другая проблема – проблема сбыта, что, по

мнению специалистов, может быть еще более существенным, т.к. переход на

использование твердых сортов пшеницы приведет к повышению конечной стоимости

макаронных изделий, а это может значительно сказаться на потребительском

спросе.

Однако в последние годы к группе «А» наблюдается весьма

существенный интерес со стороны российских производителей. Если не так давно

макаронные изделия из твердых сортов пшеницы были представлены практически

одними зарубежными компаниями, то в последние несколько лет продукция

зарубежного производства стала занимать лишь небольшую часть. Потеснить

«иностранцев» удалось, прежде всего, за счет более низкой стоимости, хотя в

первое время были моменты, когда потребители воспринимали российские макароны

данного сегмента как подделку. В последние годы, по оценке журнала «Эксперт»,

доля российских производителей в группе «А» доходит до порядка 80%.

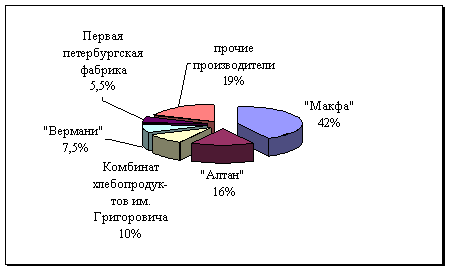

Рис. 2. Доля производителей на российском рынке макарон из твердых сортов

пшеницы, 2002 г

(Данные консультационного центра "Ирбис")

Рис. 2. Доля производителей на российском рынке макарон из твердых сортов

пшеницы, 2002 г

(Данные консультационного центра "Ирбис")

На рис. 2 представлены основные российские производители

макаронных изделий из твердых сортов пшеницы.

Со второй половины ноября 2002 г. в конкурентную борьбу на

данном сегменте рынка макаронных изделий включился еще один из крупнейших

игроков рынка - ОАО «Экстра – М», запустив производство макарон из твердых

сортов пшеницы - «Экстра М Люкс».

Тем не менее, доля макарон из твердых сортов пшеницы в общем

объеме производства крупнейших российских компаний, по оценке журнала

«Эксперт», составляет порядка 25%, остальные три четвертые - обычные «мягкие»

макароны.

Однако и здесь бывают исключения. Так, у нижегородской

макаронной фабрики «Вермани», специализирующейся на

производстве «твердых» макарон, на группу «А» приходится порядка 80%

выпускаемого объема продукции.

Данный сегмент рынка макаронных изделий оценивается

экспертами как весьма перспективный. Несмотря на то, что потребление макарон в

целом снижается, прогнозируется спрос на продукцию высокого качества, и в

ближайшие годы доля группы «А» на российском рынке достигнет 50% (по данным

ряда специалистов). Однако произойдет это, прежде всего, за счет крупных

городов, где платежеспособность населения является относительно высокой, тогда

как в более удаленных регионах макароны из мягких сортов пшеницы вряд ли

утратят свою популярность.