Анализ экономической деятельности (реферат)

Содержание

1. Основные показатели хозяйственной деятельности предприятий торговли 3

2. Экономический анализ, его виды, показатели, методы проведения... 11

3. Планирование, виды, виды планов.......................................................... 18

Список литературы........................................................................................ 20

1. Основные показатели хозяйственной деятельности предприятий торговли

1. Товарооборот

Одним из основных экономических показателей хозяйственной деятельности торгового предприятия является товарооборот – процесс обмена товаров на деньги. Владелец товара – торговое предприятие – за деньги продает товар в собственность другому юридическому или физическому лицу. Товарооборот характеризует процесс движения товаров посредством актов купли-продажи. Как экономическая категория товарооборот характеризуется наличием одновременно двух признаков: товара как объекта продажи; продажи как формы движения товара от производителя к потребителю.

Анализ динамики товарооборота розничной торговли как часть общей задачи изучения развития розничного товарооборота преследует следующие главные цели: отразить изменения и тенденции денежной выручки товарооборота розничной торговли, объема товарной массы, реализуемой через розничную торговую сеть, и выявить некоторые факторы динамики, связанные со стоимостной природой товарооборота.

Анализ начинается с составления динамических рядов. Динамические ряды, построенные за определенное число лет, дают возможность глубоко исследовать процесс развития товарооборота и использовать для его анализа такие показатели, как базисные и цепные темпы роста, абсолютные приросты (тоже базисные и цепные), среднегодовые темпы и трендовые модели, отражающие тенденций развития и т.п.

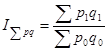

Исчисляя темпы роста розничного товарооборота, мы рассматриваем его как однородный показатель, как сумму денежной выручки торговли или сумму расходов населения на покупку товаров. Однако при этом не принимаем во внимание материально-вещественное содержание товарооборота, движение товарных масс, противостоящее движению денежных масс. Так как за каждую единицу товара была уплачена сумма денег, соответствующая его цене, общая сумма товарооборота (ΣO) может быть представлена в виде суммы произведений цен (р) на количество (q) проданных товаров: ΣO = Σрq. Тогда темп роста будет представлен сложной агрегированной величиной, индексом розничного товарооборота:

где р0, р1 – розничные цены соответственно базисного и отчетного периодов;

q0, q1 – количество проданных товаров в розничной торговле соответственно в базисном и отчетном периодах.

Этот индекс, характеризуя изменение товарооборота, отражает влияние двух факторов: количественного и ценностного. Это означает, что товарооборота изменяется не только вследствие динамики количества проданных товаров, но и в результате изменения цен. Перед статистикою стоит задача выявить влияние каждого фактора. Для этой цели необходимо элиминировать каждый из двух показателей, последовательно принимая его неизменным.

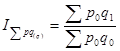

Чтобы показать изменение объема проданных товаров, надо исключить влияние цен. Для этого в числителе и знаменателе индекса цены должны быть взяты одного и того же периода, обычно базисного. Такой указатель носит название индексу физического объема розничного товарооборота или индекса розничного товарооборота в сопоставимых ценах. Он выражается в виде следующей формулы:

Числитель этого индекса представляет собой условный товарооборот отчетного периода в базисных ценах; именно такая сумма была бы заплачена за товары, если бы цены не менялись по сравнению с базисным периодом. Знаменатель индекса – фактический базисный товарооборот. Индекс физического объема розничного товарооборота показывает, как изменился бы товарооборот, если бы розничные цены оставались на базисном уровне, т.е. как он изменился вследствие изменения одного, объемного (количественного) фактора. Влияние цен при, этом исключено или элиминировано. Надо правильно понимать сущность исключения влияния цен. Это всего лишь условность, фиксация цены. На самом деле, количество проданных товаров отчетного периода уже испытало экономическое влияние изменения цен.

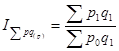

Если же элиминировать влияние количественного фактора, взвешивая цены по количеству проданных товаров отчетного периода, то будет получен следующий показатель, который называется индексом цен. Он может быть представлен в виде следующей формулы:

Хотя этот индекс называется индексом цен и действительно отражает среднее изменение цен, его можно рассматривать и в качестве индекса розничного товарооборота, отражающего действие ценностного фактора, который показывает, как изменился бы розничный товарооборот только в результате изменения цен. При этом сравниваются два товарооборота: фактический – отчетного периода и условный – отчетного периода в базисных ценах.

Индекс физического объема товарооборота можно рассчитать по следующей формуле:

2. Доходы, их классификация.

Доходы налогоплательщика могут быть отнесены к доходам от источников в Российской Федерации или к доходам от источников за пределами Российской Федерации.

Дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации.

К дивидендам также относятся любые доходы, получаемые из источников за пределами Российской Федерации, относящиеся к дивидендам в соответствии с законодательствами иностранных государств.

3. Расходы и издержки (налоговый кодекс гл.25 ч.2)

Для достижения максимальной прибыли нужно определить необходимый размер выпуска продукции. Инструментом экономического анализа служит категория предельных издержек. Предельные издержки представляют собой дополнительные издержки на производство каждой дополнительной единицы продукции по сравнению с данным объемом выпуска. Они рассчитываются вычитанием соседних значений валовых издержек.

В конкретной практике применения расчета издержек для анализа деятельности предприятий в России и в западных странах имеются как сходства, так и различия. В России широко используется категория себестоимость, представляющая собой суммарные затраты на производство и реализацию продукции. Теоретически в себестоимость должны входить нормативные производственные затраты, но на практике к ней относят сверхнормативный расход сырья, материалов и т.д. Себестоимость определяют на основе сложения экономических элементов (однородных по экономическому назначению затрат) или путем суммирования статей калькуляции, характеризующих непосредственные направления тех или иных расходов. как в СНГ, так и в западных странах, для калькулирования себестоимости, применяется классификация прямых и косвенных затрат (расходов). Прямые затраты - это затраты, непосредственно связанные с созданием единицы товара. Косвенные затраты необходимы для общего осуществления производственного процесса данного вида продукции на предприятии. Общий подход не исключает различий по конкретной классификации некоторых статей.

В западных странах используется вышеописанное деление затрат (издержек) на постоянные и переменные, причем прямые и часть косвенных затрат относятся к переменным, а оставшаяся часть косвенных затрат (не зависящих от объема производства) - к постоянным. Нередко первая из вышеуказанных частей косвенных затрат выделяется в отдельную группу - частично переменные затраты, поскольку эти затраты изменяются по своей величине не в прямо пропорциональной зависимости от изменения объема производимой продукции. Деление затрат на прямые и переменные позволяет получить показатель - добавленную стоимость, определяемую вычитанием из общего дохода (выручки) предприятия переменных затрат. Добавленная стоимость состоит, таким образом, из постоянных затрат и чистой прибыли. этот показатель позволяет оценить общую эффективность производства и реализации вне зависимости от прямо зависящих от величины объема производства переменных расходов.

4. Прибыль: виды, формирование

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизами и затратами на производство и реализацию, включаемыми в себестоимость продукции (работ, услуг).

Из приведенного определения следует, что ее происхождение связано с получением валового дохода предприятием от реализации своей продукции (работ, услуг) по ценам, складывающимся на основе спроса и предложения. Валовой доход предприятия - выручка от реализации продукции (работ, услуг) за вычетом материальных затрат - представляет собой форму чистой продукции предприятия, включает в себя оплату труда и прибыль. Связь между ними показана в схеме. 1

|

Валовой доход |

||

|

Материальные затраты |

Оплата труда |

Прибыль |

|

Издержки производства (себестоимость) |

Чистый доход |

|

|

Объем реализации |

Схема. 1. Себестоимость, валовой доход и прибыль предприятия

Чистая прибыль предприятия определяется как разница между прибылью отчетного года и величиной налога с учетом льгот. Направления использования чистой прибыли определяются предприятием самостоятельно. Основные направления использования прибыли следующие: отчисления в резервный капитал, образование фондов накопления и фондов потребления, отвлечение на благотворительные и другие цели.

Трудовой коллектив заинтересован как в повышении оплаты труда, так и в росте прибыли, поскольку последняя в условиях конкуренции является источником не только выживания, но и расширения производства, а следовательно, и роста благосостояния работников предприятия, их жизненного уровня. Из этого также следует, что масса прибыли и валового дохода характеризует не что иное, как размер эффекта, получаемого в результате производственно-хозяйственной деятельности предприятия.

В условиях рыночных отношений предприятие должно стремиться если не к получению максимальной прибыли, то по крайней мере к тому объему прибыли, который позволял бы ему не только прочно удерживать свои позиции на рынке сбыта своих товаров и оказания услуг, но и обеспечивать динамичное развитие его производства в условиях конкуренции. В конечном итоге это предполагает знание источников формирования прибыли и нахождение методов по лучшему их использованию.

Таким образом, в условиях перехода к рынку и в его дальнейшем становлении прибыль является основным побудительным мотивом организации производственной и хозяйственно-коммерческой деятельности предприятия.[1]

5. Товарные запасы и их измерение.

Процесс реализации товаров требует постоянного наличия на предприятиях торговли товарных запасов. Формирование необходимых размеров товарных запасов позволяет торговому предприятию обеспечивать устойчивость ассортимента товаров, осуществлять определенную ценовую политику, повышать уровень удовлетворения спроса покупателей. Все это требует поддержания на каждом предприятии оптимального уровня и достаточной широты ассортиментных позиций товарных запасов.

По своему назначению товарные запасы можно подразделить на товарные запасы текущего хранения, запасы сезонного хранения и досрочного завоза.

Основную массу всех запасов составляют товарные запасы текущего хранения. Они необходимы для обеспечения бесперебойной продажи товаров в текущем периоде. Их необходимо постоянно пополнять.

Товарные запасы сезонного хранения и досрочного завоза в формируются, в первую очередь, по таким товарам, которые имеют значительный разрыв во времени между их производством и потреблением. Кроме того, они создаются исходя из особенностей географического расположения торговых предприятий, а также на предприятиях, размещенных в населенных пунктах, к которым из-за распутицы или по другим причинам не может быть обеспечена регулярная доставка товаров.

Товарные запасы могут оцениваться суммой запасов в стоимостном выражении, количеством запасов в натуральном выражении или размером запасов в днях товарооборота. Они находятся в постоянном движении и обновлении. Конечной стадией их движения является потребление.

Таким образом, ассортимент товаров в каждом из звеньев товарного обращения является исходным, отправным моментом для создания товарных запасов.

Наличие запаса необходимо для каждого товара, за исключением возможно тех, оборачиваемость которых находится в пределах дня.

Спрос удовлетворяется из наличного запаса товаров. Для того чтобы был в наличии необходима организация ритмичного товароснабжения. В процессе его организации возникает две задачи:

Сколько товаров необходимо заказать?

Когда они должны быть поставлены?

Ответ на первый вопрос дает решение задачи о так называемом экономичном размере заказа. Ответ на второй вопрос вытекает из расчета формулы

![]()

Итак, поставка товара в осуществляется через три дня.

![]()

Регулирование ассортимента товаров может быть определено с помощью коэффициентов полноты и стабильности ассортимента.

Коэффициент полноты ассортимента (Кп) можно определить по формуле:

![]() ,

,

где Qф – фактическое количество разновидностей товаров в момент обследования (проверки);

Qп – количество разновидностей товаров, предусмотренное ассортиментным перечнем.

Коэффициент стабильности, или устойчивости, ассортимента (Ку) определяется по формуле:

![]() ,

,

где ![]() – фактическое количество разновидностей

товаров в момент отдельных проверок;

– фактическое количество разновидностей

товаров в момент отдельных проверок;

Qп – количество разновидностей товаров, предусмотренное ассортиментным перечнем;

n – число проверок.

Коэффициент устойчивости ассортимента определяется за конкретный период (месяц, квартал, год).

2. Экономический анализ, его виды, показатели, методы проведения

Под предметом экономического анализа понимаются хозяйственные процессы предприятий, объединений, ассоциаций, социально-экономическая эффективность и конечные финансовые результаты их деятельности, складывающиеся под воздействием объективных и субъективных факторов, получающие отражение через систему экономической информации[2].

Экономический анализ как наука представляет собой систему специальных знаний, связанную: а) с исследованием экономических процессов в их взаимосвязи, складывающихся под воздействием объективных экономических законов и факторов субъективного порядка; б) с научным обоснованием бизнес-планов, с объективной оценкой их выполнения; в) с выявлением положительных и отрицательных факторов и количественным измерением их действия; г) с раскрытием тенденций и пропорций хозяйственного развития, с определением неиспользованных внутрихозяйственных резервов; д) с обобщением передового опыта, с принятием оптимальных управленческих решений.

Исследование экономических процессов начинается, если пользоваться методом индукции, с малого, с единичного — с отдельного хозяйственного факта, явления, ситуации, которые в совокупности и представляют хозяйственный процесс, выражающий сущность хозяйственной деятельности в том или ином звене управляемой подсистемы и управляющей системы. Однако, как указывалось выше, способ индукции должен использоваться в единстве с методом дедукции. Это означает, что, анализируя единичное, нужно в то же время учитывать и общее. Изучая деятельность производственной бригады и отдельных исполнителей, следует одновременно принимать во внимание показатели цеха и место в нем данной бригады; в таком же соотношении рассматриваются цех и предприятие, предприятие и акционерное объединение, общество с ограниченной ответственностью и другие ассоциации.

В ходе экономического анализа хозяйственные процессы изучаются в их взаимосвязи, взаимозависимости и взаимообусловленности. Установление взаимосвязи, взаимозависимости и взаимообусловленности — наиболее важный момент анализа. Причинная связь, о которой упоминалось выше, опосредует все хозяйственные факты, явления, ситуации, процессы. Вне этой связи хозяйственная жизнь немыслима.

Причинный, или факторный, анализ исходит из того, что каждая причина, каждый фактор получают надлежащую оценку. С этой целью причины-факторы предварительно изучаются, для чего классифицируются по группам: существенные и несущественные, основные и побочные, определяющие и неопределяющие. Далее исследуется влияние на хозяйственные процессы прежде всего существенных, основных, определяющих факторов. Изучение несущественных, неопределяющих факторов ведется, если требуется, во вторую очередь. Установить воздействие всех факторов крайне сложно и практически не всегда необходимо.

Значением, содержанием и предметом экономического анализа определяются и стоящие перед ним задачи. К числу важнейших из них следует отнести: 1) повышение научно-экономической обоснованности бизнес-планов и нормативов (в процессе их разработки); 2) объективное и всестороннее исследование выполнения бизнес-планов и соблюдения нормативов (по данным учета и отчетности); 3) определение экономической эффективности использования трудовых, материальных и финансовых ресурсов (отдельно и в совокупности); 4) контроль за осуществлением требований коммерческого расчета (в его полной и незавершенной форме); 5) выявление и измерение внутренних резервов (на всех стадиях производственного процесса); 6) испытание оптимальности управленческих решений (на всех ступенях иерархической лестницы).

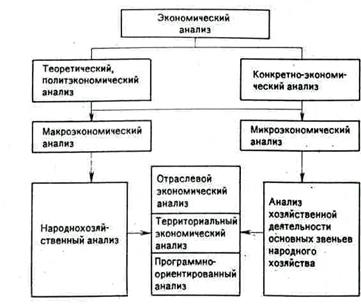

Общая схема экономического анализа представлена на рис.1. Она еще не охватывает всех видов экономического анализа. Разработка специальных методов экономического анализа базируется на научно обоснованной классификации его видов, обусловленной потребностями практики управления. В основе классификации видов экономического анализа лежит классификация функций управления, поскольку экономический анализ является необходимым элементом выполнения каждой функции управления экономикой.

Развитая рыночная экономика рождает потребность в дифференциации анализа на внутренний управленческий и внешний финансовый анализ. Внутренний управленческий анализ — составная часть управленческого учета, т.е. информационно-аналитического обеспечения администрации, руководства предприятия. Внешний финансовый анализ — составная часть финансового учета, обслуживающего внешних пользователей информации о предприятии, выступающих самостоятельными субъектами экономического анализа по данным, как правило, публичной финансовой отчетности.

Рис. 1. Схема экономического анализа деятельности предприятии

В процессе экономического анализа хозяйственно-финансовой деятельности постоянно приходится иметь дело с системой показателей.

Хозяйственно-финансовая деятельность промышленных, строительных, сельскохозяйственных, торговых и иных предприятий измеряется многочисленными экономическими показателями, которые можно свести в определенную систему. Их можно подразделить на: а) стоимостные и натуральные — в зависимости от положенных в основу измерителей; б) количественные и качественные — в зависимости от того, какая сторона явлений, операций, процессов измеряется; в) объемные и удельные — в зависимости от применения отдельно взятых показателей или же их соотношений[3].

Стоимостные показатели относятся в настоящее время к числу наиболее распространенных. Использование стоимостных показателей, денежного измерителя вытекает из наличия товарного производства и товарного обращения, товарно-денежных отношений и действия закона стоимости в условиях свободного рынка.

Натуральные показатели используются в плановой и учетно-аналитической практике всех предприятий. В промышленности они применяются для количественной характеристики выпускаемой и реализуемой продукции в ее материально-вещественном содержании. Применение того или иного конкретного измерителя зависит от физических свойств продукции. Так, продукция обувной промышленности измеряется в парах обуви (по видам, размерам, сортам); продукция прядильного производства — в килограммах и тоннах пряжи, ткацкого и отделочного производства — в погонных и квадратных метрах ткани; продукция ликеро-водочной промышленности измеряется в декалитрах; мукомольной промышленности — в тоннах; продукция табачной промышленности измеряется в миллионах штук папирос и сигарет и т. д.

В сельскохозяйственном производстве эти показатели используются для натурального измерения сбора зерна, картофеля, овощей, выхода продукции животноводства (молока — в центнерах, скота — в живом весе). Количественно выражается поголовье животных (в целом, по видам и группам); в натуральных показателях характеризуются земельный фонд и его использование.

В предприятиях оптовой торговли товары учитываются и анализируются не только в стоимостном, но и в натуральном выражении (по ассортименту в соответствии с установленной номенклатурой). Оптовая и розничная торговля предъявляет свои заказы промышленности преимущественно в натуральных показателях, поскольку они наилучшим образом характеризуют спрос на совершенно конкретные предметы потребления. В натуральных показателях ведется контроль и за выполнением производителями договоров поставки товаров.

В предприятиях общественного питания выпуск собственной продукции выражается следующим образом: основной продукции — в физических блюдах (холодные закуски, первые, вторые и третьи блюда); вспомогательной продукции — в натуральных единицах, свойственных тому или иному виду изделий.

Наряду с натуральными показателями в аналитической практике используется и их разновидность — условно-натуральные показатели. Эти показатели применяют при планировании и анализе деятельности предприятий, выпускающих изделия разнообразного ассортимента, при использовании натуральных измерителей для обобщающей характеристики объема производства, для сравнительного изучения выпуска всей продукции за ряд лет.

Условно-натуральными показателями применительно к сельскому хозяйству являются такие показатели, как зачетный вес реализуемой продукции (с учетом некоторых ее качественных особенностей), кормовая единица, с помощью которой сравнительно .оценивается экономичность производства кормов (кукурузы, кормовой сахарной свеклы, овса, сеяных трав).

В оптовой торговле (на базах длительного хранения картофеля, овощей, фруктов) используется такой условно-натуральный показатель, как тонно-месяц (тонно-день), на холодильниках — показатель приведенного грузооборота. В общественном питании таким показателем будет условное блюдо. Количество условных блюд определяется посредством пересчета физических блюд с учетом коэффициентов трудоемкости; использование условных блюд делает аналитические расчеты и выводы более достоверными и обоснованными.

Количественные показатели используются для выражения абсолютных и относительных величин, характеризующих объем производства и реализации продукции, его структуру и другие стороны работы предприятий. Количественные показатели могут выражаться как в стоимостном, так и натуральном измерителях. Так, количественными показателями являются объем реализованной продукции в рублях, выпуск продукции текстильным комбинатом в метрах, процент выполнения производственной программы (в натуральном или денежном выражении); оптовый товарооборот по той или иной товарной группе в рублях и натуральных показателях, выпуск собственной продукции предприятиями общественного питания в рублях, в физических и условных блюдах; объем розничного товарооборота в рублях и т.д.

Качественные показатели используются для оценки выпущенной продукции с точки зрения ее соответствия установленным требованиям (стандартам, техническим условиям, образцам), для оценки экономической эффективности трудовых, материальных и денежных затрат. Показатели, характеризующие, например, качество промышленной продукции, довольно разнообразны; они зависят от технологических особенностей того или иного производства. В текстильной, легкой и пищевой промышленности широко принято деление продукции на сорта; иногда продукция подразделяется на стандартную и нестандартную; качество продукции в маслодельной промышленности, например, определяется по балльной системе.

Важнейшими показателями, характеризующими качество работы сельскохозяйственных предприятий, являются урожайность с 1га и продуктивность одной головы домашних животных; урожайность, в свою очередь, зависит от качества посевного материала, обработки земли, своевременности посева, от качества работ по уходу за растениями, от своевременной уборки урожая, а продуктивность животных зависит от таких качественных показателей, как порода скота, качество кормов, режим кормления и уход за животными.

Важное значение в условиях рынка приобретут показатели, характеризующие качество работы торговых предприятий. К качественным показателям работы предприятий оптовой и розничной торговли можно, на наш взгляд, отнести следующие: показатели удельного веса товаров, проданных с применением прогрессивных методов торговли; показатели, характеризующие ритмичность торговли всеми товарами, особенно продовольственными, товарами повседневного спроса; выполнение плана товарооборота по заданной структуре товаров (с учетом и внутригруппового ассортимента); полное удовлетворение спроса покупателей на товары (отсутствие случаев неудовлетворенного спроса); изучение покупательского спроса и его прогнозирование на будущее (в связи с явлениями сезонности, изменением вкусов потребителей, изменениями моды, предложением новых товаров производителями, конструкторскими и моделирующими организациями); качественная сплошная или выборочная приемка товаров с целью недопущения завоза некомплектных и недоброкачественных товаров, ограничения поступления низкосортных товаров (отсутствие претензий со стороны покупателей на низкое качество проданных товаров); быстрое и культурное обслуживание покупателей (отсутствие жалоб на очереди и невнимательное отношение); соблюдение требований санитарного надзора (особенно в торговле продовольственными товарами).

В общественном питании качественными показателями считаются: ритмичность производства и реализации обеденной продукции; достаточный набор блюд, вспомогательной продукции и покупных товаров в ежедневном меню; строгое соблюдение рецептуры и технологии приготовления блюд; калорийность и питательная полноценность собственной продукции; соблюдение санитарных правил при изготовлении и реализации продукции; быстрое и культурное обслуживание населения.

Величины оптового и розничного товарооборота, оборотных средств, издержек обращения, прибыли — все это объемные показатели.

Удельные показатели являются вторичными, производными от соответствующих объемных показателей. Выпуск продукции и количество рабочих — объемные показатели, а отношение первого ко второму, т.е. выработка продукции на одного рабочего, — удельный показатель. Выпуск продукции на один станок, на один агрегат, на один квадратный метр производственной площади — все это удельные (относительные) показатели.

3. Планирование, виды, виды планов

Финансовое планирование – это планирование всех доходов и направлений расходования денежных средств предприятия для обеспечения его развития. Финансовое планирование осуществляется посредством составления финансовых планов разного содержания и назначения в зависимости от задач и объектов планирования.

Финансовое планирование является важным элементом корпоративного планового процесса . Каждый менеджер, независимо от своих функциональных интересов, должен быть знаком с механикой и смыслом выполнения и контроля финансовых планов, по крайней мере настолько, насколько это касается его деятельности.

Значение финансового плана на предприятиях заключается в том, что он: 1) содержит ориентиры, в соответствии с которыми предприятие будет действовать; 2) дает возможность определить жизнеспособность проекта в условиях конкуренции; 3) служит важным инструментом получения финансовой поддержки от внешних инвесторов.

Цели планирования могут быть различны на разных предприятиях. Функциям планирования может придаваться разное значение в зависимости от вида и величины предприятия[4].

Значение финансового планирования для хозяйствующего субъекта состоит в том, что оно: 1) воплощает выработанные стратегические цели в форму конкретных финансовых показателей; 2) обеспечивает финансовыми ресурсами, заложенные в производственном плане экономические пропорции развития; 3) предоставляет возможности определения жизнеспособности проекта предприятия в условиях конкуренции; 4) служит инструментом получения финансовой поддержки от внешних инвесторов.

Планирование связано, с одной стороны, с предотвращением ошибочных действий в области финансов, с другой — с уменьшением числа неиспользованных возможностей.

Практика хозяйствования в условиях рыночной экономики выработала определенные подходы к планированию развития отдельного предприятия в интересах се владельцев и с учетом реальной обстановки на рынке.

Основными задачами финансового планирования на предприятии являются: 1) обеспечение необходимыми финансовыми ресурсами производственной, инвестиционной и финансовой деятельности; 2) определение путей эффективного вложения капитала, оценка степени рационального его использования; 3) выявление внутрихозяйственных резервов увеличения прибыли за счет экономного использования денежных средств; 4) установление рациональных финансовых отношений с бюджетом, банками и контрагентами; 5) соблюдение интересов акционеров и других инвесторов; 6) контроль за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия.

Финансовый план призван обеспечить финансовыми ресурсами предпринимательский план хозяйствующего субъекта и оказывает большое влияние на экономику предприятия. Это обусловлено целым рядом обстоятельств. Во-первых, в финансовых планах происходит соизмерение намечаемых затрат для осуществления деятельности с реальными возможностями, и в результате корректировки достигается материально-финансовая сбалансированность.

Во-вторых, статьи финансового плана связаны со всеми экономическими показателями работы предприятия и увязаны с основными разделами предпринимательского плана: производством продукции и услуг, научно-техническим развитием, совершенствованием производства и управления, повышением эффективности производства, капитальным строительством, материально-техническим обеспечением, труда и кадров, прибыли и рентабельности, экономическим стимулированием и т.п. Таким образом, финансовое планирование оказывает воздействие на все стороны деятельности хозяйствующего субъекта посредством выбора объектов финансирования, направление финансовых средств и способствует рациональному использованию трудовых, материальных и денежных ресурсов.

Список литературы

1. Баканов М.И., Шеремет АД. Теория экономического анализа. – М.. 1999.

2. Бернстайн Л.А. Анализ финансовой отчетности. – М., 1996.

3. Добров В.Н., Крышенинников В.И., Финансирование и кредитование в промышленности. – М., 1991.

4. Ковалев В. В. Финансовый анализ. – М.. 1999.

5. Маркарьян Э.А., Герасименко Г.П. Финансовый анализ. – М.,1997.

6. Налоговый кодекс Российской Федерации часть первая от 31 июля 1998 г. N 146-ФЗ и часть вторая от 5 августа 2000 г. N 117-ФЗ (с изменениями от 30 декабря 2004 г.)

7. Ричард Томас. Количественные методы анализа хозяйственной деятельности. – М., 1999.

8. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – М., 2000.

9. Харламова Г.В, Экономический анализ финансово-хозяйственной деятельности предприятий. – Харьков, 1995.

10. Хелферт Э. Техника финансового анализа. – М., 1996.

11. ШереметА.Д, Сайфулин Р.С. Методика финансового анализа. – М., 1999

12. Экономика предприятия. /Под. ред. проф. В. Я. Горфинкеля. - М., 1996.

13. Экономика предприятия. /Под. ред. проф. И. О. Волкова. - М., 1998.

[1] Русак Н.А., Русак В.А. Финансовый анализ субъекта хозяйствования: Справ. пособие. - Мн.: Выш.шк., 2001. С.23-25

[2] Баканов М.И., Шеремет АД. Теория экономического анализа. - М.. 1999. – с.8-9

[3] Ричард Томас. Количественные методы анализа хозяйственной деятельности. - М., 1999. – с.129

[4] Добров В. Н., Крышенинников В. И., Финансирование и кредитование в промышленности. - М., 1991. С. 65.