Тема: Биржевая торговля и ее роль в

современной экономике.

Содержание

Введение.......................................................................................................... 3

1. Товарная биржа – инструмент функционирования современных рынков 4

1.1. Биржа как элемент рынка и ее роль в современной экономике................................. 4

1.2. Задачи и функции товарных бирж, их классификация............................................... 9

1.3. Биржевой товар............................................................................................................... 11

1.4. Биржевые сделки, порядок их заключения и исполнения.......................................... 15

1.5. Регулирование биржевой деятельности...................................................................... 17

2. Биржи в современной рыночной экономике....................................... 21

2.1. Фьючерсный рынок в РФ, его развитие и особенности............................................ 21

2.2. Состояние биржевой торговли в России.................................................................... 23

3. Направления совершенствования биржевой торговли в России...... 36

Заключение.................................................................................................. 39

Список литературы..................................................................................... 40

Введение

В настоящее время биржа воспринимается как сложный

функционально-информационный организм, предназначенный

для всесторонней организации рынка и рыночной деятельности.

В современных

экономических условиях данная проблема является очень актуальной так как в

России биржи только начинают свою деятельность.

Современная

биржа — это место заключения планов-контрактов, на поставку продукции исходя из

прогнозируемого спроса и предложения. Изменение прогнозных оценок в зависимости от множества

происходящих событий.

Целью данной

работы является изучение биржевой торговли и порядок ее введения, ознакомление

с фьючерсными и форвардными сделками, операциями хеджирования и спекуляции.

1. Товарная биржа – инструмент функционирования

современных рынков

1.1. Биржа как элемент рынка и ее роль в

современной экономике

Крупные корпорации, банки,

страховые компании использовали рынок ссудных капиталов и ценных бумаг для

всякого рода спекулятивных сделок, направленных на дальнейшее обогащение и

концентрацию капитала внутри отдельных монополистических групп. Важную роль в

этом сыграли инвестиционные компании, которые развились благодаря сделкам с

ценными бумагами. Они выпускают акции и облигации, которые приобретаются

мелкими инвесторами. На вырученные средства инвестиционные компании покупают

другие акции на бирже[1].

Играя на повышении и понижении

курса акций, они получают дополнительные прибыли. Этот основной метод

обогащения инвестиционных компаний называется «леверидж» Иногда еще и обыкновенные

акции приобретаются за счет заемных средств. Это позволяет вкладывать

относительно мало инвестиционных средств самой компании. Долг при повышении

котировок остается постоянным, а вся прибыль приходится на небольшой

первоначальный вклад. Взаимодействие биржи и инвестиционных компаний привело к

усилению поглощений в экономике, что подготовило появление гигантских

конгломератов, созданных на средства, взятые в кредит. Их успешная деятельность

возможна при повышении цен на бирже. Главным аспектом же конгломерационных

слияний явилась погоня за монопольной прибылью.

Волна слияний и поглощений

разнородных предприятий и компаний приводила к созданию новых хозяйственных

комплексов, переросших рамки узкоспециализированных корпораций и объединивших

под общим финансовым контролем крупные предприятия различных отраслей.

Компании-лидеры конгломерационных

слияний руководствовались стремлением обеспечить себя более устойчивой

финансовой базой. Одновременно преследовалась цель более эффективного

использования достижений научно-технической революции, расширения емкости

рынка, страхования от циклических колебаний.

Однако ухудшение экономической

ситуации показало, что их выживаемость недостаточна. Инициаторами поглощений

чаще всего были финансисты, которые прибегали к рискованным операциям.

Поглощения одних компаний другими оплачивались в основном ценными бумагами, что

приводило к их дополнительной эмиссии, таким образом увеличивая фиктивный

капитал и создавая опасность биржевых крахов.

Зачастую руководители компаний занимались

только финансовой стороной, в то время как производственные подразделения были

предоставлены сами себе. Быстрая скупка и распродажа компаний вела к заметным

диспропорциям внутри конгломерата, что подрывало рентабельность. В результате

кризиса происходило резкое падение акций и возникала необходимость покрытия

задолженности, для чего распродавалась довольно значительная часть активов.

На бирже осуществляются различные

виды биржевых сделок и распоряжений. Прежде всего существует простая сделка,

когда один клиент продает через биржу определенное количество акций другому

клиенту. Такая сделка совершается через брокера. Такие сделки не носят

спекулятивного характера и связаны с перераспределением пакетов акций. Это

краткосрочная кассовая сделка, которая обеспечивается в два дня. Рискующий

покупатель может покупать акции с частичной оплатой, то есть совершать

маржинальные сделки. При этом 50% должно быть погашено наличными, а остальные

акции оплачиваются брокерской фирмой в кредит под залог акций. В этом случае

покупатель может получить высокую прибыль, так как на те же деньги он может

купить вдвое больше акций, но в то же время, если курс понизится, то покупатель

может потерять значительно больше. Также брокер может внезапно потребовать

возврата займа с уплатой наличными для покрытия потерь в стоимости акций. Если

покупатель не в состоянии уплатить наличными, то брокер продаст акции с убытком

для покупателя.

Таким образом, сделки с частичной

оплатой осуществляются в основном покупателями, настроенными оптимистично в

отношении тенденции развития биржи и располагают достаточными денежными фондами

для рискованных операций. Кроме того, на бирже оптимистов называют «быками», а

пессимистов - «медведями». «Быки» играют на повышение, а «медведи» на понижении

курса акций.

В любом случае каждая из сторон

стремиться получить прибыль. Если покупатель выступает в роли «быка», то он

уверен, что курс акций будет повышаться, и тогда он прибегнет к маржинальной

сделке. «Медведь» же, наоборот, использует продажу без покрытия в срок.

Механизм этой сделки состоит в

том, что вкладчик дает указания брокеру продать на какой-либо срок 100 акций.

Брокер не покупает, а берет взаймы 100 акций и продает покупателю. Затем брокер

переводит на хранение сумму, равную денежной стоимости занятых акций,

кредитору, у которого они были одолжены. Через определенное время вкладчик

должен покрыть обязательства по срочной сделке, купив такое же количество

акций, которые он взял взаймы, и возвратить их прежнему владельцу. Если он

купил 100 акций по более низкой цене, чем в момент получения займа и продажи,

то его прибыль составит разность между прежней и новой ценой (минус налоги и

комиссионные). В случае повышения курса «медведь» несет убытки. Поэтому они,

как правило, устраивают панику на бирже, будучи застигнутыми неожиданным

повышением курса акций. В основном к таким рискованным операциям прибегают

крупные индивидуальные инвесторы, владельцы больших состояний, либо мощные

кредитно-финансовые институты.

Большая часть биржевых маклеров

обычно не прибегает к продаже на срок или покупке акций с частичной оплатой,

так как это чрезвычайно рискованные операции. Другой формой биржевой сделки

является сделка с премией, то есть опционная сделка, когда приобретаются не

сами акции, а право на их покупку по определенному курсу в оговоренный период в

несколько месяцев. Брокеру же вкладчик уплачивает комиссионные.

Если повышение курса акций

превышает сумму комиссионных, то вкладчик получает прибыль. В противном случае,

он отказывается от своего права на покупку и теряет сумму, которая была

выплачена в качестве комиссионных.

Наряду с опционными сделками

широко развита также сделка «фьючерс». Это стандартный срочный контракт,

который заключается на бирже между продавцом и покупателем в целях купли и

продажи ценных бумаг в будущем по фиксированной ранее цене. Сделка требует

внесения страхового депозита от покупателя контракта. Поэтому сделка основана

на разнице между фиксированной ценой и ценой на дату исполнения сделки. Такие

контракты многократно могут перепродаваться.

Но все же самое главное: играя на

бирже, принципиально важно решить вопрос о том, какие акции, в каком количестве

и когда следует покупать. Столь же важно определить, в какие виды ценных бумаг

выгоднее вкладывать деньги - в акции или в другие формы сбережений, и куда

выгоднее их помещать, на счета в банках или других кредитно-финансовых

учреждений.

Развитие фондовой биржи зависит от цикла

воспроизводства. Поэтому биржа очень четко реагирует на процессы, происходящие

в экономической жизни общества. Классическая реакция биржи на ход

воспроизводственного процесса заключается в том, что в условиях кризиса или

тенденции понижения курс ценных бумаг (акций и облигаций), как правило, падает,

а в период бума или тенденции повышения резко возрастает.

В то же время на различных

стадиях цикла воспроизводства (кризис, депрессия, подъем, оживление) курс

ценных бумаг может изменяться под влиянием каких-либо особых политических или

экономических событий, а в ряде случаев и не соответствовать той или иной фазе

цикла. Особенно это характерно для современного общества, когда механизм

чрезвычайно усложнился из-за воздействия инфляции, валютного и

топливно-энергетического кризиса, несбалансированности платежного и торгового

балансов.

Современный цикл, связанный с

отраслевыми и структурными кризисами, существенно влияет на механизм фондовой

биржи, искажая курсы ценных бумаг и акций. Экономическая ситуация является

решающим фактором воздействия на состояние фондовой биржи. Динамика курсов

акций отражает движение воспроизводственного цикла. Значительное падение курса

акций показывает ухудшение экономических показателей: рост безработицы и

дефицита внешнеторгового баланса, сохранение государственного долга.

Биржа также остро реагирует и на

изменения в высших эшелонах экономической власти. Как правило, биржевики

реагируют на новые назначения министров финансов и президентов центральных

банков, так как люди, занимающие эти посты, формируют и проводят

финансово-экономическую и денежно-кредитную политику. Она может проводится прямо

или косвенно либо в интересах биржи, либо с определенными ограничениями или

ущемлением таких интересов.

Примером влияния экономической и

политической на деятельность рынка ценных бумаг может служить описанная ранее

ситуация в нашем государстве[2].

1.2. Задачи и функции товарных бирж, их

классификация

Объектами биржевой торговли выступают в настоящее время

примерно 70 видов продукции, на долю которых приходится около 30 %

международного товарооборота. Оборот международных товарных бирж по всем видам

операций оценивается в 3, 5-4, 0 трлн.; ежегодно (это только по международным

биржам).

На долю сельскохозяйственных и лесных товаров приходится две

трети товаров, обращающихся на бирже. На первом месте стоят маслосемена,

продукты их переработки - льняное и хлопковое семя, соевые бобы, соевое масло.

На втором месте - пшеница, кукуруза, овес, рожь, ячмень, рис. Третье место

занимают - живой скот и мясо.

В группе промышленного сырья и продукции его переработки

более половины приходится на топливные товары: сырая нефть, дизельное топливо,

мазут, бензин, газ-пропан. Другую половину составляют цветные и драгоценный

металлы: медь, свинец, олово, цинк, золото, серебро, платина, палладий.

Кроме товаров биржевая торговля распространяется на

некоторые другие сектора рынка - рынок капитала (фондовая биржа) и рынок валют

(валютная биржа). Предметом моего реферата будет лишь товарная биржа.

Рассмотрим теперь функции товарной биржи в современных экономических условиях.

Биржа - организующая,

системообразующая часть рыночной структуры. Задачи биржи - не снабжение

экономики сырьем, капиталом, валютой, а организация, упорядочение, унификация

рынков сырья, капитала и валюты. Функции биржи:

1. Организация рынка сырья с помощью биржевого механизма:

- прежде всего биржа обеспечивает спрос на сырье, который

прямо не связан с его использованием.

Специфически биржевой спрос и предложение осуществляют деятели биржи - биржевые

спекулянты. Биржевая торговля обеспечивает

возможность того, что при существующих ценах не будет ни дефицита, ни

затоваривания;

- на бирже обращается не сам товар, а титул собственности на

него или же контракт на поставку товара. Современная товарная биржа - это рынок

контрактов на поставку товара при относительно небольших размерах его реальных

поставок. Биржа, не связывая движение больших масс товаров, выравнивает спрос и предложение;

2. Отсюда виден еще один из компонентов организации рынка -

стабилизация цен:

- колебания цены, вызванные расхождением реального спроса и

реального предложения, слабо эластичны, не погашаются немедленно, а скорее

обладают кумулятивностью - способностью превращаться в резкие колебания

цены. Биржевая спекуляция является

механизмом не вздувания цен, а их стабилизации;

- важный фактор стабилизации цен является гласность

заключения сделки, публичное

установление цен на начало и конец биржевого дня (биржевая котировка),

ограничение дневного колебания цен пределами, установленными биржевыми

правилами. С этим связана информационная деятельность бирж.

3. Выработка товарных стандартов, установление сортов,

приемлемых для потребителей и потому обладающих относительной ликвидностью,

регистрация марок фирм, допущенных к биржевой торговле. Последнее особенно

важно. Это своего рода ценз на качество продукции, произведенной фирмой. Важной

стороной деятельности биржи является стандартизация типовых контрактов, своего

рода установление традиций торговли.

4. По прежнему биржы выполняют свою товаропроводящую

функцию, т. е. ту функцию, из-за которой они первоначально и возникли - покупка

и продажа реального товара.

5. Стабилизируя цены на ограниченный список сырья и товаров,

биржи стабилизируют и издержки на производство других, не только биржевых

товаров.

6. Стабилизация денежного обращения и облегчение

кредита. Биржа увеличивает емкость

денежного обращения, т. к. она представляет собой сферу максимальной

ликвидности товаров. Биржа - одна из важнейших сфер приложения ссудного

капитала, поскольку она предоставляет надежное обеспечение ссуд и сводит риск к

минимуму.

7. Урегулирование всевозможных споров и разногласий между

сторонами - арбитражная деятельность.

8. Формирование и функционирование мирового рынка.

Современная товарная биржа в этом моменте соединяет функционирование товарной,

фондовой и валютных бирж.

Итак, товарна биржа -

рыночный механизм, выполняющий ряд стабилизирующих функций в экономике, а

именно обеспечивает: - ликвидность и оптимальное распределение важнейших

сырьевых товаров; - стабилизацию цен и издержек, валютных курсов, денежного

обращения и кредита.

Теперь от общих функций

биржи перейдем непосредственно к тому, что же происходит на бирже, какие типы

сделок там заключаются.

1.3. Биржевой товар

Исторически первыми появились товарные биржи, на которых

концентрировался оптовый оборот по массовым, главным образом, сырьевым и

продовольственным товарам. В настоящее время на западных товарных биржах уже не

котируются товары, которые были биржевыми в начале XX в., а некоторые совсем

недавно — уголь, фанера, сливочное масло, шелк и т. д. Зато появились новые

товары: алюминий, никель, титан, палладий, осмий, рутений, мазут, бензин,

дизельное топливо, пропан и т. д.

На отечественных биржах под биржевым товаром понимается не

изъятый из оборота товар определенного рода и качества, в том числе стандартный

контракт и коносамент на указанный товар, допущенный в установленном порядке

биржей к биржевой торговле1. Биржевым товаром не могут быть

недвижимое имущество, объекты интеллектуальной собственности, изделия

единственного производителя, уникальные по манере исполнения, хотя и произведенные

в достаточно большом количестве. Они не могут быть объектом биржевого торга в

связи с тем, что уникальные свойства таких товаров не позволяют выявить их

общепризнанную оценку и не дают возможности установить наиболее приемлемую

цену.

Необходимым условием для биржевого товара является свободное

ценообразование, т. е. цена на этот товар должна свободно устанавливаться в

зависимости от конъюнктуры рынка, а также иных факторов (социальных,

экономических, политических).

В России в 1991 г. свободные цены были установлены на

компьютеры, аудио, видеотехнику. Поэтому на всех биржах в то время преобладали

сделки на эти виды товаров.

Биржевой товар — это продукция, прошедшая лишь первичную

переработку, т. е. сырье или полуфабрикаты. Так, например, по правилам биржевой

торговли в США полностью готовые конечные продукты промышленного производства

не допускаются к биржевой торговле, так как считается, что увеличение или

уменьшение производства таких товаров во многом зависит от воли производителя

которые тем самым могут манипулировать ценой.

На биржевой товар можно легко

установить требования по качеству, условиям хранения, транспортировке,

измерению. Поэтому этот товар легко стандартизировать, для того чтобы его можно

было продавать без осмотра по образцам или техническому описанию. Считается,

что стандартизация образует главный признак подлинно биржевого товара, с

помощью которой можно добиться наилучшего экономического результата -

демонополизации условии выявления спроса и предложения на конкретный товар.

Можно сказать, что стандартизация предъявляет ряд

существенных требований к биржевому товару, например его полную заменяемость.

Суть полной заменяемости товара состоит в том, что современные биржевые сделки

возможны только при условии идентичности товара по составу, свойствам, виду и

качеству упаковки, маркировки, величине партии (размеру, весу). Выполнение

биржевого стандарта предусматривает возможность обезличивания товара, т. е. до

самого момента выполнения контракта покупатель не знает, откуда он его получит.

Типичным примером взаимозаменяемого биржевого товара

являются ценные бумаги. Отдельные партии аналогичных товаров, представляющие

эту продукцию, могут существенно различаться друг от” друга. Таким образом,

роль биржевого стандарта сводится к установлению одинакового уровня показателей

свойств для ряда товаров. Биржевой стандарт должен пересматриваться и

дополняться в соответствии с требованиями потребителей.

Биржевой стандарт отличается от национальных стандартов на

аналогичную продукцию: ГОСТ, DIN,

JIS, ASTM, BS и т. д. Национальный стандарт вбирает в себя особенности

товара и его лучшие качественные показатели, присущие данной стране.

Например, чтобы продать товар на Лондонской бирже металлов,

необходимы дополнительные затраты на очистку металла, разливку в специальные по

весу и размеру слитки, на обработку их поверхности, консервацию, упаковку,

маркировку. Все эти затраты не потребуются, если металл реализуется по прямым

форвард-контрактам внутри страны, да и ГОСТ не предусматривает такие жесткие требования

к металлу.

Однако торговля по биржевым стандартам при всех своих

преимуществах таит в себе и некоторую опасность, которую необходимо учитывать.

Например, высокий биржевой стандарт, влияя на общий

качественный уровень реализуемых товаров, может исключить из биржевого оборота

значительную массу товаров, не подходящих под стандарт, но по сути являющихся

биржевым товаром.

Напротив, низкий биржевой стандарт благодаря притоку

некачественного товара может подорвать авторитет биржи и также снизить биржевой

оборот за счет оттока клиентов, не удовлетворенных качеством товаров на этой

бирже.

В поисках оптимального решения этой проблемы на некоторых

биржах создается третейский суд с привлечением независимых экспертов для оценки

уровня качества товара и возможности выставлять его на торги.

На некоторых биржах вошло в практику правило

дифференцирования товара по уровню качества с соответствующими доплатами или

скидками с цены, если товар на торгах отличается по качеству от стандартного.

Например, в США на торгах Чикагской торговой палаты (Chicago Board of Trade) устанавливается цена

пшеницы второго класса, если на бирже будет продаваться пшеница первого или

третьего класса'. В этом случае автоматически производится надбавка или скидка

с цены товара.

На Лондонской бирже металлов продают и покупают контракты на

медь в виде вайербарсов и катодов, причем продавец имеет право выставлять на

торги взамен вайербарсов, полученных из электролитической меди, вайербарсы

огненной рафинировки, но со скидкой по 20 ф. ст. за 1 т. На Лондонской бирже

металлов может быть продан только тот металл, марка которого зарегистрирована.

При регистрации электролитической меди электропроводность

должна соответствовать показателю, записанному в стандартах Великобритании (BS) или США (ASTM). Фирма, желающая

зарегистрировать заводскую марку своего металла, должна представить

регистрационному отделу следующие документы: наименование марки металла;

письменную гарантию фирмы-производителя, подтверждающую качество марки металла,

которая соответствует требованиям биржевого стандарта; гарантийное

обязательство по качеству товара при доставке его в будущем; письменное

подтверждение о выполнении всех законодательных актов биржи в случае

прекращения поставки товара.

Кроме того, при регистрации требуется письменное

подтверждение не менее двух известных английских или американских фирм, что

этот металл был ими использован и отвечает требованиям производства. В качестве

рекомендации могут приниматься сертификаты двух официальных лабораторий,

значащихся в реестре, утвержденном экспертным отделом биржи.

1.4. Биржевые сделки, порядок их заключения и

исполнения

Новый порядок ведения биржевых валютных торгов вступил в

силу с начала его действия - 1 декабря 2002 года. Однако с учетом того, что 1

декабря - воскресенье, первым днем его фактического использования станет

сегодня, 2 декабря.

Согласно новому порядку, снижаются требования по

депонированию для валютных торгов на Единой торговой сессии ММВБ - со 100% до

1.5%. Банк России увязывает снижение требований по депонированию с механизмом

снижения рисков региональных валютных бирж за счет того, что клиринг заявок по

рублям будет проводить Банк России через свои РКЦ, получая в рамках своей

системы нулевой чистый результат операции.

Клиринг по валюте будет осуществлять ММВБ. Как отмечал ранее

первый заместитель председателя Банка России Олег Вьюгин, данный механизм

поддержки региональных валютных бирж вводится для того, чтобы сделать

прозрачными региональные рынки и создать конкуренцию межбанковскому. Со

временем он может быть отменен, считает банкир.

Кроме того, ММВБ с 1 декабря снизила тарифы по операциям с

долларами - в 30 раз до 0.002% от объема сделки, по евро - в 12 раз до 0.005%.

В правилах

биржевой торговли должны быть определены:

порядок

проведения биржевых торгов;

виды

биржевых сделок;

наименования

товарных секций;

перечень

основных структурных подразделений биржи;

порядок

информирования участников биржевой торговли о предстоящих биржевых торгах;

порядок

регистрации и учета биржевых сделок;

порядок

котировки цен биржевых товаров;

порядок

информирования участников биржевой торговли о биржевых сделках на

предшествующих биржевых торгах, в том числе о ценах биржевых сделок и о

котировке биржевых цен;

порядок

информирования членов биржи и других участников биржевой торговли о товарных

рынках и рыночной конъюнктуре биржевых товаров;

порядок

взаимных расчетов членов биржи и других участников биржевой торговли при

заключении биржевых сделок;

меры по

обеспечению безопасности реализуемых на биржевых торгах биржевых товаров,

подлежащих в соответствии с законами Российской Федерации обязательной

сертификации и предназначенных для продажи на территории Российской Федерации,

при наличии сертификата и знака соответствия, выданных или признанных

уполномоченным на то органом;

меры по

контролю над процессом ценообразования на бирже в целях недопущения резкого

дневного повышения или понижения уровней цен, искусственного завышения или

занижения цен, сговора или распространения ложных слухов с целью воздействия на

цены;

меры, обеспечивающие

порядок и дисциплину на биржевых торгах, а также порядок и условия применения

этих мер;

меры,

обеспечивающие соблюдение членами биржи, другими участниками биржевой торговли

решений органов государственной власти и управления по вопросам, относящимся к

деятельности бирж, учредительных документов биржи, правил биржевой торговли,

решений общего собрания членов биржи и других органов управления биржей;

перечень нарушений, за которые биржей взыскиваются штрафы с

участников биржевой торговли, а также размеры штрафов и порядок их взимания;

размеры

отчислений, сборов, тарифов и других платежей и порядок их взимания биржей.

1.5. Регулирование биржевой деятельности

Фондовый рынок является новой для России системой

перераспределения денежных накоплений в экономике, пришедшей на смену

директиной системе. Поэтому государственное регулирование фондового рынка

особенно важно на этой начальной стадии его развития, так как только

установленная государством продуманная законодательная база и жесткий контроль

за ее исполнением могут "запустить" этот рынок в его цивилизованной

форме.

Государственное регулирование рынка ценных бумаг должно

стать гарантом надежности и доходности рынка для отечественных и иностранных

инвесторов, а также ограничить спекулятивные тенденции в его развитии и

направить в русло поддержки народного хозяйства страны.

Государственное участие в регулировании фондового рынка

необходимо, поскольку этот рынок является очень масштабным и рискованным для

финансовой безопасности страны. Особенно активное участие государство должно

принимать в разработке концепции развития фондового рынка, устанавливая

разумные и вместе с тем жесткие правила и нормы для участников рынка ценных

бумаг.

Способы государственного регулирования можно подразделить на

два основных вида:

Нормативно-правовое регулирование, которое включает создание

юридических норм, определяющих правила деятельности на фондовом рынке,

требования ,предъявляемые к участникам, а также структуру государственных

органов, регулирующих рынок.

Экономическое

регулирование, объединяющее различные инструменты экономического воздействия:

налогообложение, операции на открытом рынке, изменение ставки рефинансирования

и изменение нормы обязательных резервов.

Исходя из этих способов можно выделить следующие функции

государства на рынке ценных бумаг:

а) идеологическая и законодательная (концепция рынка,

программа ее реализации и т.п.);

б) концентрация ресурсов на цели создания рынка и его

инфраструктуры;

в)установление "правил игры" (требований к

участникам, операционных и учетных стандартов);

г) контроль за финансовой устойчивостью и безопасностью

рынка (надзор за финансовым состоянием профессиональных участников рынка ценных

бумаг, принятие мер по их оздоровлению, контроль за соблюдением правовых и

этических норм, применение санкций);

д) создание системы информации о состоянии рынка ценных

бумаг и обеспечение ее открытости для инвесторов;

е) формирование системы защиты инвесторов от потерь (в т.ч.

государственные или смешанные схемы страхования инвестиций);

ж) предотвращение негативного воздействия на фондовый рынок

других видов государственного регулирования (монетарного, валютного,

фискального, налогового);

Другим аспектом роли государства на рынке ценных бумаг

является то, что оно выступает крупнейшим эмитентом (финансирование

государственного долга) и инвестором (государственная собственность в ценных

бумагах предприятий и банков); использует инструменты рынка ценных бумаг для

проведения макроэкономической политики; в лице центрального банка является крупнейшим

дилером на рынке государственных ценных бумаг.

Нормативно- правовое регулирование рынка ценных бумаг должно

охватывать и четко регламентировать все возможные области деятельности,

связанные с ценными бумагами: определение, выпуск и обращение ценных бумаг,

определение видов профессиональной деятельности на фондовом рынке, отношения

доверительной собственности (траста) и т.д. На сегодняшний день существует

множество проблем в правовой инфраструктуре фондового рынка, связанных с

противоречивостью и недостаточной проработкой нормативных актов, регулирующих

российский фондовый рынок. Началом решения проблем правового регулирования

фондового рынка можно считать выход Закона о рынке ценных бумаг, который

устанавливает стратегию развития российского рынка ценных бумаг на ближайшие

пять лет.

2. Биржи в современной рыночной экономике.

2.1. Фьючерсный рынок в РФ, его развитие и

особенности

В настоящее время преобладают фьючерсные биржи. Биржи

реального товара сохранились лишь в некоторых странах и имеют незначительные

обороты. Они являются одной из форм оптовой торговли товарами местного

значения, рынки которых отличаются низкой концентрацией производства, сбыта и

потребления, или создаются в развивающихся странах в попытке защитить

национальные интересы при экспорте важнейших для этих стран товаров. Наиболее

крупные биржи реального товара действуют сейчас именно в развивающихся странах,

например в Индии - по джутовым изделиям, в Индонезии - по каучуку и кофе, в

Малайзии - по олову. В отдельные периоды при отсутствии других форм организации

рынка биржи реального товара могут играть заметную роль.

Но обратимся к фьючерсной торговле. Фьючерсная торговля -

один из наиболее динамичных секторов мирового хозяйства. Особенно быстрыми

темпами биржевая торговля росла в послевоенное время. Это нашло отражение в

увеличении числа биржевых товаров, возникновении новых фьючерсных бирж. Однако

наиболее ярко расширение масштабов биржевых операций проявилось в росте

среднегодовых объемов сделок.

Таким образом, в неизменных ценах биржевой оборот с товарами

увеличился почти в 12 раз, что по темпам роста значительно превосходит

большинство других показателей развития мировой экономики (торговли,

производства, денежной эмиссии и т. п.).

Для биржевой торговли товарами в послевоенные годы и

особенно в последних два десятилетия было характерно усиление ее концентрации

по биржам, фьючерсным рынкам и странам. Это нашло отражение в росте объема

сделок, заключаемых в среднем на одной бирже.

Усиление концентрации торговли по биржам и фьючерсным рынкам

было связано с закрытием мелких фирм, что привело к абсолютному сокращению их

числа, несмотря на постоянные попытки создания новых. Одной из основных причин

этого сокращения явилась тенденция к образованию универсальных бирж, на которых

торговля ведется сразу несколькими разнородными товарами.

Помимо сосредоточения биржевой торговли товарами по биржам и

фьючерсным рынкам существенно возросла ее концентрация по странам, ибо, как и

любая другая сфера мирохозяйственных связей, биржевая торговля отражает

соперничество ведущих развитых стран.

Приведенные выше цифры демонстрируют известную

асинхронность, неравномерность развития биржевой торговли в ведущих ее центрах.

Это было связано как с различиями в наборе товаров, составляющих предмет биржевой

торговли в этих странах, так и с долгосрочной ориентацией преимущественно на

внутренние рынки, а не на мировой.

На динамику биржевой торговли в целом и отдельным товарам в

частности, а также на ее структурные изменения важное влияние оказывают такие факторы,

как состояние рыночной экономики и особенно валютно-финансовой системы,

государственное вмешательство, фазы цикла, сдвиги в монополизации рынков и

формах осуществления торговли реальным товаром, положение на каждом конкретном

товарном рынке, научно-технический прогресс, степень товарности производства, тенденции в торговле

сырьем, полуфабрикатами, использование заменителей, международные товарные

соглашения, совершенствование техники биржевой торговли, появление новых видов

товаров и т. д.

2.2. Состояние биржевой торговли в России

До 1999г. РТС (российская торговая система) была основной

биржей, организующей торги акциями российских эмитентов. Торги акциями

происходят на Классическом рынке РТС (небиржевом), в том числе за валюту, и на

Биржевом рынке РТС (бывш. СГК - Система гарантированных котировок).

Кроме торговли акциями, РТС предоставляет участникам

фондового рынка работу в следующих секциях:

РТС Bonds - торговля корпоративными, субфедеральными,

муниципальными облигациями и еврооблигациями РФ (c июня 2002г.);

РТС Forts - организация торгов фондовыми и индексными

фьючерсами и опционами (крупнейший срочный рынок России на акции)(торги с

сентября 2002г);

РТС Board - индикативное котирование ценных бумаг, не

допущенных к обращению в Торговой системе РТС;

РТС Quadro - это единственная в России система торговли

ценными бумагами, позволяющая компаниям, в том числе нерезидентам, совершать

торговые операции с российскими акциями через системы Интернет-трейдинга и

рассчитываться по заключенным сделкам в долларах США.

Предоставляет доступ к торгам акциями "Газпрома".

В 2002 году на бирже также начали обращаться российские

еврооблигации.

Фондовая

Биржа РТС - создана в середине 1995 года с целью объединения разрозненных

региональных рынков в единый организованный рынок ценных бумаг России. РТС

начинала свою работу на программном обеспечении, предоставленном американской

NASDAQ, затем разработала собственный программно-технический комплекс,

полностью перейдя на него в 1998 году.

Изначально

в рамках РТС функционировал лишь рынок акций с расчетами в валюте.

Информация

о торгах в РТС - важнейший источник данных о состоянии российского рынка ценных

бумаг, поскольку именно эта площадка обслуживает значительную долю иностранных

и российских портфельных инвестиций в акции российских компаний. РТС -

общепризнанный центр ценообразования по ценным бумагам широкого круга

эмитентов. Информация о котировках и сделках в РТС транслируется по всему миру

через крупнейшие системы финансовой информации REUTERS, Bloomberg и другие.

В настоящее

время Группа РТС объединяет рынки, различающиеся как по обращающимся

инструментам, так и по системе организации торговли и расчетов. В их числе:

·

Классический рынок РТС- торги в не анонимном режиме

без депонирования активов (quote-driven)

·

Биржевой рынок РТС, в том числе рынок акций ОАО

"Газпром" - двойной встречный аукцион встречный аукцион анонимных

заявок, полное депонирование активов (order-driven).

·

FORTS - фьючерсы и опционы в РТС с расчетами в рублях

·

RTS Board - система индикативного котирования акций,

не допущенных к обращению в РТС

·

НКС-Векселя - система индикативного котирования

векселей российских компаний

По состоянию на конец 2004 года к торговле в РТС допущено

около 300 ценных бумаг, в том числе более 40 облигаций. На срочном рынке

обращается 8 фьючерсных и 3 опционных контракта. В информационных системах

представлена информация об индикативных котировках порядка 700 акций и 500

векселей российских компаний.

РТС стремится представить всем участникам финансового рынка,

включая частных российских инвесторов, широкий спектр возможностей для

реализации самых разных инвестиционных стратегий и получения оперативной

информации о состоянии рынка. Инвесторы, работающие в РТС, заключают сделки с

акциями, облигациями, фьючерсами и опционами в режиме реального времени с

расчетами в рублях РФ и в иностранной валюте, в том числе с использованием

систем интернет-трейдинга. В РТС разработана уникальная для России система

электронного документооборота, способствующая снижению рисков и стоимости

операций с финансовыми инструментами.

Индекс РТС, официальный индикатор Биржи, впервые был

рассчитан 1 сентября 1995 года и на сегодняшний день является основным

показателем развития российского фондового рынка. Индекс рассчитывается каждые

полчаса в течение всей торговой сессии на основании данных о сделках,

заключенных в РТС с наиболее ликвидными акциями. Индекс РТС обновляется в

режиме реального времени и публикуется на WEB-сервере РТС, транслируется на

рабочие станции и распространяется информационными агентствами.

Основная цель Группы РТС - формирование и развитие

экономически эффективной саморегулируемой инфраструктуры для образования цены

на российские ценные бумаги и финансовые инструменты.

В настоящее время Группа РТС представляет собой интегрированную

торгово-расчетную инфраструктуру, организационно представленную НП

"Фондовая биржа РТС", ОАО "Фондовая биржа РТС", ЗАО

"Клиринговый центр РТС", НКО "Расчетная палата РТС" и НП

"Фондовая биржа "Санкт-Петербург".

Помимо этого в Группу РТС входит ЗАО "СКРИН",

деятельность которого направлена на развитие уникальной системы раскрытия

информации об эмитентах и профучастников рынка ценных бумаг России, а также .

ООО "Индексное агентство РТС".

Рассмотрим как торговать в РТС

Группа РТС

предоставляет разнообразные возможности по доступу к торговле акциями,

облигациями и производными финансовыми инструментами профессиональным

участникам рынка ценных бумаг и их клиентам – физическим и юридическим лицам, в

том числе нерезидентам РФ.

1. Операции с акциями

Торговать акциями можно как на Классическом рынке РТС,

использующем небиржевые технологии, так и на Биржевом рынке РТС,

предусматривающем, в том числе, и возможность торговать акциями ОАО

"Газпром" через Фондовую биржу "Санкт-Петербург".

Для подключения к Классическому

рынку в качестве брокера или дилера Вам необходимо иметь соответствующие

лицензии ФКЦБ России, вступить в

Некоммерческое Партнерство "Фондовая биржа РТС" и пройти

стандартную процедуру подключения,

подписав необходимые договоры с НП "Фондовая биржа РТС" и ЗАО

"Технический центр РТС". Вы можете осуществлять операции на

Классическом рынке как физическое или юридическое лицо, являясь клиентом одной

из компаний, являющихся участником торгов.

Чтобы торговать на Биржевом рынке в качестве участника

торгов, Вы должным пройти

аккредитацию на ОАО "Фондовая биржа РТС". Для получения доступа к

рынку акций ОАО "Газпром" необходимо стать

членом НП "Фондовая биржа "Санкт-Петербург" и пройти

процедуру подключения к торгово-расчетному и клиринговому комплексу РТС. Помимо

операций по купле-продаже акций, биржа предоставляет участникам Биржевого рынка

возможность совершения операций репо.

Работая на Биржевом рынке акций, можно увеличить

эффективность своих операций, подключившись к срочному рынку FORTS (рынок по

торговле срочными контрактами, созданный Фондовой биржей РТС и Фондовой биржей

"Санкт-Петербург"). Торговля

на биржевом рынке акций и в FORTS позволяет совершать операции с акциями и

производными инструментами с единой денежной позиции, осуществляя переброску

средств меду рынками непосредственно в ходе торговой сессии.

Можно осуществлять операции на Биржевом рынке как физическое

или юридическое лицо, являясь клиентом одной из компаний, являющихся участником торгов. При этом у Вас есть

возможность использовать для доступа к торгам сертифицированные системы

интернет-трейдинга.

Помимо Классического и Биржевого рынка в РТС разработана

Система индикативного котирования ценных бумаг, не допущенных к обращению в

РТС, получившая название RTS Board. Подключиться к RTS Board может любая

организация, обладающая лицензией профессионального участника рынка ценных

бумаг.

2. Операции с фьючерсами и опционами

Можно торговать в срочной

секции FORTS фьючерсами и опционами на акции и фондовые индексы,

зарегистрировавшись в качестве Расчетной фирмы, Брокерской фирмы или клиента.

В первом случае, Вам необходимо получить лицензию Комиссии

по товарным биржам МАП, вступить в члены НП "Фондовая биржа РТС",

получить статус Расчетной фирмы, зарегистрироваться в FORTS и установить

терминал FORTS. Подробнее Вы можете ознакомиться с процедурой подключения в

разделе

Для того чтобы стать брокерской фирмой в секции FORTS,

помимо лицензии КТБ МАП Вам потребуется заключить соглашение с выбранной

Расчетной фирмой и установить клиентский терминал FORTS. При этом Вам не

обязательно вступать в НП "Фондовая биржа РТС".

Клиентами FORTS могут быть любые юридические и физические

лица, заключившие договор на торговое обслуживание с выбранной Вами Брокерской

фирмой или непосредственно с Расчетной фирмой.

Для доступа к торгам в FORTS Вы можете использовать

сертифицированные системы интернет-трейдинга.

Вы можете увеличить эффективность своих операций, работая

одновременно на Биржевом рынке акций и в FORTS. В этом случае Вы сможете

совершать операции с акциями, включая акции ОАО "Газпром", и

производными инструментами с единой денежной позиции, осуществляя переброску средств

меду рынками непосредственно в ходе торговой сессии.

3. Операции на валютном рынке

RTS Money – это новое направление развития РТС, которое

позволит Вам проводить конверсионные операции, сделки SWAP и, в дальнейшем,

операции на денежном рынке без необходимости предварительного депонирования

денежных средств. С помощью RTS Money Вы сможете еще более активно и оперативно

управлять своими денежными средствами, перераспределяя их между различными

секторами финансового рынка.

Для доступа к торгам в RTS Money можно использовать как Терминал RTS Money, соответствующий принятым на

межбанковском рынке стандартам рабочего места валютного дилера, так и терминал

REUTERS DEALING.

Подключиться к RTS Money может любая кредитная организация,

имеющая лицензию Банка России на осуществление банковских операций с

иностранной валютой. Для получения допуска к торгам

необходимо заключить договор о предоставлении услуг и направить комплект

необходимых документов в НП "Фондовая биржа РТС", а также заключить

соглашение о порядке проведения расчетов с НКО "Расчетная палата РТС"

(ООО).

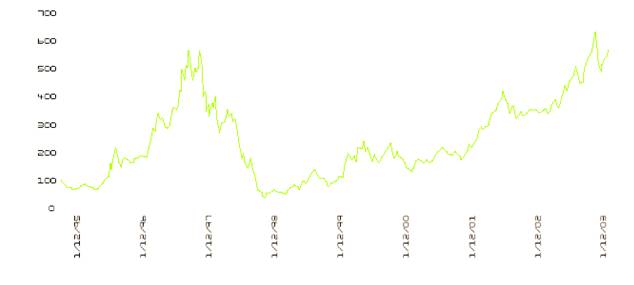

На рис. 1 показана динамика индекса РТС, из которого виден

рост в 1996 г. по 1997 и спад с 1997 по 1998 год, далее с 1998 г. наблюдается

постепенный рост индекса РТС[3].

Рис. 1. Индекс РТС

Рис. 1. Индекс РТС

Более

подробно динамику индекса РТС можно рассмотреть в табл. 1.

Таблица 1

Динамика индекса РТС

|

год

|

Значение на начало года

|

Значение на конец года

|

Изменение с начала года

|

Минимальное значение

|

Максимальное значение

|

|

1995

|

100[4]

|

82,92

|

-17,08%

|

68,09

|

101,3

|

|

1996

|

87,35

|

200,53

|

129,54%

|

66,69

|

227,79

|

|

1997

|

213,38

|

396,86

|

85,99%

|

213,38

|

571,66

|

|

1998

|

411,61

|

58,93

|

-85,68%

|

38,53

|

411,61

|

|

1999

|

59,7

|

175,26

|

193,57%

|

54,49

|

175,26

|

|

2000

|

179,01

|

143,29

|

-19,95%

|

132,07

|

245,49

|

|

2001

|

131,02

|

260,05

|

98,48%

|

130,06

|

260,05

|

|

2002

|

267,7

|

359,07

|

34,13%

|

267,7

|

425,43

|

|

2003

|

360,79

|

567,25

|

57,30%

|

336,08

|

643,3

|

Из

табл. 1 видно, что значительное снижение

наблюдается в 1998 г. в размере 85,68%, значительный прирост наблюдается в 1999

г.

Рис.

2. Объем торгов на классическом рынке (млрд. долл. США)

На рис. 2

показана динамика объема торгов на классическом рынке в период с 1995 -2003 гг.

Из рис. 2 видно, что объем торгов на классическом рынке в 1997 г. был очень

высокий, в размере 15,66 млрд. долл. США, затем идет снижение, самый низкий в

1995 г. - он в размере - 0,22 млрд. долл. США. Объем торгов на классическом рынке

в рассматриваемый период не стабилен, он то снижается, то увеличивается, к 2003

г. он был в размере - 6,12 млрд. долл. США.

Рис. 3. Объем торгов

на классическом рынке РТС в 2003 г. (млрд. долл. США)

Рис. 3. Объем торгов

на классическом рынке РТС в 2003 г. (млрд. долл. США)

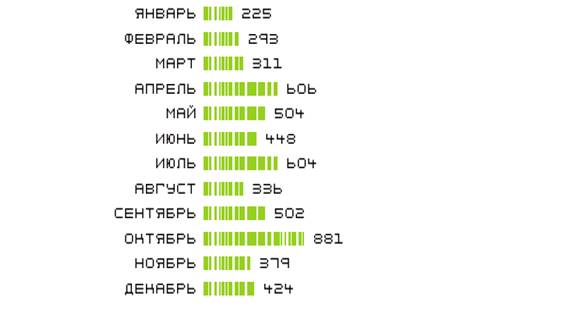

При анализе

объема торгов на классическом рынке РТС в 2003 г. можно сделать вывод о том,

что самый высокий объем в октябре месяце (в размере -881 млрд. долл. США) и 606

млрд. долл. США в апреле. Самый же низкий в январе 225 млрд. долл. США и в

феврале 293 млрд. долл. США.

Таблица 2

Организации, вступившие в РТС в 2003 году

|

№

|

Код организации в РТС

|

Название организации

|

Город

|

|

1

|

EVRZ

|

ООО "ЕВРАЗБАНК"

|

Москва

|

|

2

|

ALPL

|

ООО "Аклор+"

|

Москва

|

|

3

|

OCTN

|

ЗАО "Октан-Брокер"

|

Омск

|

|

4

|

VKBA

|

ООО "ВИКА-Брокер"

|

Москва

|

|

5

|

MBBM

|

ООО "МежБизнесБанк"

|

Москва

|

|

6

|

VEKT

|

ЗАО "Ик Вектор"

|

Москва

|

|

7

|

PRIN

|

ООО "ПРОМИНВЕСТ"

|

Москва

|

|

8

|

REBK

|

ООО "РЕГИОН БК"

|

Москва

|

|

9

|

EUCB

|

КБ "Европейский Расчетный Банк"

|

Москва

|

|

10

|

EVBR

|

ООО "Евроброкер"

|

Москва

|

|

11

|

ALMZ

|

ООО "КБ "Алмаз-Инвест-Банк"

|

Москва

|

|

12

|

BARS

|

ОАО "АК БАРС -БАНК"

|

Казань

|

|

13

|

NVIB

|

ЗАО "КРАБ "НОВОСИБИРСК-ВНЕШТОРГБАНК"

|

Новосибирск

|

|

14

|

UVRK

|

ООО "Юго-Восток Промкапитал"

|

Москва

|

|

15

|

FBER

|

ОАО "Фрнд Берлек"

|

Уфа

|

|

16

|

DILR

|

ООО "Диплер"

|

Сывтывкар

|

|

17

|

FDOM

|

ЗАО "ИК "Финансовый Дом"

|

Пермь

|

|

18

|

UNTR

|

ЗАО "ИК "ЮНИТИ ТРАСТ"

|

Москва

|

Рис. 4. Динамика открытых позиций за 2003 год в контрактах

Динамика открытых позиций за 2003 год в контрактах

постепенно повышается за 2003 г., особенное повышение в октябре 2003 г.

Далее рассмотрим лидеров повышения и понижения цен

Лидеры повышения цен[5]

|

Код акции

|

Тип акции

|

Эмитент

|

Последняя цена, долл. США

|

Изменение

|

Число сделок

|

|

МЕСН

|

обыкновенная

|

Челябинский металлургический комбинат

|

87

|

650%

|

85

|

|

YARE

|

обыкновенная

|

Ярэнерго

|

6,95

|

609%

|

46

|

|

NTMK

|

обыкновенная

|

Нижнетагильский металлургический комбинат

|

0,54

|

500%

|

98

|

|

URKA

|

обыкновенная

|

Уралкалий

|

0,15

|

400%

|

220

|

|

UFMO

|

обыкновенная

|

Уфимское мотостроительное объединение

|

0,595

|

354%

|

36

|

|

UFNCP

|

обыкновенная

|

Уфанефтехим

|

0,28

|

325%

|

79

|

|

ASRE

|

обыкновенная

|

Астраханьэнерго

|

0,059

|

251%

|

57

|

|

YAEN

|

обыкновенная

|

Якутскэнерго

|

0,015

|

249%

|

51

|

|

RBCI

|

обыкновенная

|

РБК "Информационные системы"

|

2,12

|

248%

|

141

|

|

CHNGP

|

обыкновенная

|

Челябэнерго

|

0,0178

|

224%

|

80

|

Лидеры понижения цен

|

Код акции

|

Тип акции

|

Эмитент

|

Последняя цена, долл. США

|

Изменение

|

Число сделок

|

|

PKBAR

|

привелегированная

|

Пивоваренная компания "Балтика"

|

9,5

|

-3%

|

49

|

|

WBDF

|

обыкновенная

|

Вимм Биль Данн Продукты Питания

|

16,5

|

-8%

|

24

|

|

PKBA

|

обыкновенная

|

Пивоваренная компания "Балтика"

|

12

|

-10%

|

158

|

Таким образом, лидером повышения цен является Челябинский металлургический

комбинат, а лидером понижения цен - Пивоваренная компания "Балтика"[6].

3. Направления совершенствования биржевой торговли

в России

Приоритетные направления деятельности Группы РТС на период

2004-2005 годы

НП "Фондовая биржа РТС" в своей деятельности в

2004-2005 годах ориентируется на следующие приоритеты

-

повышение надежности работы торгово-расчетного

комплекса РТС;

-

развитие биржи в соответствии с требованиями

нормативных правовых актов и тенденциями развития биржевой торговли в России и

на международных рынках, а также интересами участников фондового рынка,

эмитентов и инвесторов;

-

увеличение ликвидности рынков РТС посредством

привлечения новых профучастников и их клиентов;

-

повышение конкурентоспособности РТС[7].

НП "Фондовая биржа РТС" ставит перед собой

следующие задачи на ближайший отчетный период

1. Развитие классического рынка

-

запуск режима анонимной торговли на классическом рынке

акций РТС;

-

закрепление условия расчетов "поставка против

платежа" (ППП) в качестве стандарта на Классическом рынке акций.

2. Расширение спектра ценных бумаг и инструментов

-

увеличение числа ценных бумаг в котировальных списках;

-

развитие в РТС сегмента первичных размещений (IPO),

популяризация этой услуги среди эмитентов.

-

расширение спектра ликвидных инструментов FORTS

(фьючерсов на акции; запуск рынка деривативов на процентные ставки, опционов на

валюту, развитие фьючерса на инвестиционный индекс);

-

разработка концепции развития товарного рынка в рамках

группы РТС.

3. Запуск торговли на ОАО "Фондовая биржа РТС" с

целью создания ликвидного биржевого рынка ценных бумаг, привлекательного для

профессиональных участников рынка, их клиентов и эмитентов.

4. Развитие срочного рынка FORTS

-

определение направления развития сегмента производных

на товарные активы (в том числе, фьючерсных контрактов на электроэнергию

совместно с НП "Администратор торговой системы оптового рынка

электрической энергии Единой энергетической системы");

-

разработка технологии централизованного клиринга при

проведении процедуры поставки на срочном рынке FORTS;

-

повышение капитализации клиринговой и расчетной системы

срочного рынка FORTS, увеличение размеров резервного и страхового фонда;

-

позиционирование ОАО "Фондовая биржа РТС" как

организатора торговли в рамках группы РТС.

5. Создание системы объединенного рынка межбанковского

кредитования в рамках проекта RTS Money.

6. Дальнейшее развитие системы расчетов и клиринга с целью

соответствия международным стандартам, а именно разработка концепции системы

гарантий исполнения сделок при торговле и клиринге с частичным обеспечением в

части технологий приема в обеспечение ценных бумаг, мультивалютных расчетов и

кредитования ценными бумагами под завершение расчетов.

7. Совершенствование технологий

- завершение

разработки и внедрение ПО Plaza-II - платформы для построения биржевых

сервисов, начало разработки торговой системы нового поколения.

- совершенствование

работы клирингового центра для обеспечения надежности проведения торгов и

расчетов одновременно с развитием существующих рынков (клиринг сделок,

заключаемых на биржевом рынке через нескольких организаторов торговли с использованием

одной или разных торговых систем), реализацией новых проектов (FORTS II) и

развитием нормативно-правовой базы;

- совершенствование

технической инфраструктуры для повышения производительности и надежности

функционирования всех систем РТС (в соответствии с рекомендациями по

результатам аудита, проведенного компанией IBM);

- разработка

проекта строительства дублирующего вычислительного центра в рамках работ по

100% резервированию торгово-расчетного комплекса РТС.

8. Участие РТС в формировании нормативно-правовой базы рынка

ценных бумаг (законопроекты: о биржах и биржевой деятельности, о клиринге, о

центральном депозитарии, об инсайдерской информации, о производных финансовых

инструментах и т.д.).

9. Позиционирование РТС на рынке ценных бумаг

-

осуществление активной политики по продвижению бренда

РТС, рынков и услуг группы РТС, в том числе на международном уровне, интеграция

в мировое сообщество торговых площадок;

развитие сотрудничества с основными бизнес-партнерами РТС -

НП "Фондовая биржа Санкт-Петербург", ЗАО

"Депозитарно-Клиринговая Компания", ЗАО "Расчетно-депозитарная

компания", а также с другими инфраструктурными организациями фондового

рынка.

Заключение

Биржа — это институт,

представленный комплексом правил, регламентирующих поведение хозяйственных

агентов, и в то же время предоставляющий

хозяйственным агентам определенную свободу действий и ряд услуг. Биржевой механизм

— механизм организационного само формирования спроса и организационной самореализации предложения. Самостоятельно хозяйствующие субъекты встречаются на бирже, чтобы,

с одной стороны, реализовать свою

продукцию с целью Получения прибыли, а с другой — удовлетворить

собственный спрос. На бирже покупатель и продавец не связаны друг с другом.

Процесс купли-продажи

осуществляется через посредников. Цена зависит от спроса и предложения-

Если производитель представит на бирже

новый вид товаров улучшенного качества, он вправе установить повышенную

цену. В случае позитивной реакции потребителей производитель получит прибыль выше среднего уровня по отрасли. Это заставит

других предпринимателей переналадить производство и выпускать хорошо

зарекомендовавший себя товар. При этом предприниматели предложат его по более низкой цене в целях привлечения

покупателей. Со временем предложение

данного вида продукции удовлетворит спрос, рынок станет насыщенным, а цены стабилизируются на определенном

уровне. Если же производителя

новейшего вида продукции постигнет на бирже неудача, т.е. товар не будет пользоваться спросом, цена пойдет

вниз и будет падать до тех пор, пока

данная товарная партия не окажется реализованной.

Список литературы

1. Федеральный

закон от 22 апреля 1996 г. N 39-ФЗ "О рынке ценных бумаг" (с

изменениями от 26 ноября 1998 г., 8 июля 1999 г., 7 августа 2001 г., 28 декабря

2002 г., 29 июня, 28 июля 2004 г., 7 марта 2005 г.)

2. Алексеев М.Ю. Рынок ценных бумаг. -

М.: Финансы и Статистика, 1992. С. 347.

3. Алехин Б.И. Рынок ценных бумаг:

введение в фондовые операции. - Самара: СамВен, 1992. С. 459.

4. Анесянц С.А. Основы

функционирования рынка ценных бумаг. М.: ИНФРА-М, 1998. С.258.

5. Балабанов В.С., Осокина И.Е.,

Поволоцкий А.И. Рынок ценных бумаг: коммерческая азбука. М.: Финансы и статистика , 1994. С.278.

6. Басова А.И., Галанова В.А. Рынок

ценных бумаг - М.: Финансы и статистика, 2004 с. 369.

7. Белов В.А. Ценные бумаги в

Российском гражданском праве. - М., 2002. С. 647.

8. Белых Л.П. Основы финансового

рынка: Учебное пособие для вузов. М.: Финансы, ЮНИТИ, 2003. С. 158.

9. Бердникова Т.Б. - Рынки ценных

бумаг и биржевое дело - учебное пособие. М., Инфра - М, 2000 с.457.

10. Бердникова Т.Б. Рынок ценных

бумаг. М.: ИНФРА-М, 2002. С. 647.

11. Жуков Е.Ф. Ценные бумаги и

фондовые рынки М.: Банки и биржи. Издательство объединение ЮНИТИ, 2001. с.478.

12. Кавецкий И. М. Фондовый рынок,

Санкт-Петербург, 2003 год.

13. Калашников А. В., Продавец - биржа

- покупатель, Москва, Колос, 2003 год.

14. Кузнецова Е. В. , Курочкина С. С.

, Ценные бумаги, Москва, 2003 год.

15. Лейкина Е.С. Рынок ценных

бумаг. М.: ИНФРА, 2002. С.545

16. Марголит Г. Фондовая биржа и

корпоративные облигации. Опыт ММВБ. // Рынок ценных бумаг, №12, 2000, с. 23-32.

17. Маринин Д.В. Современная

экономика. - М.: ВЛАДОС, 2000. С. 647.

18. Миркин Я.М. Ценные бумаги и

фондовый рынок. М.: Перспектива, 2001. С.485.

19. Миркин Я.М.

Рынок ценных бумаг России. М.: Альпина, 2002. С. 624.

20. Таганов Д. Н. , Как приумножить, а

не потерять ваши деньги, Москва, Нова-пресс, 1997 год.

21. www.rts.ru

[1]

Алехин Б.И. Рынок ценных бумаг: введение в фондовые операции. - Самара: СамВен,

1992. С.104.

[2]

Миркин Я.М. Ценные бумаги и фондовый рынок. М.: Перспектива, 2001. С.325.

[3]

www.rts.ru

[4]

Денчые на

начало расчета Индекса РТС -

01.09.95

[5]

Лидеры повышения и понижения цен определялись среди бумаг, годовой оборот по

которым превысил 500 тыс. долларов.

[6]

Белых Л.П. Основы финансового рынка: Учебное пособие для вузов. М.: Финансы, ЮНИТИ, 2003. С.21

[7]

www.rts.ru