Содержание

Цель

и объект анализа.................................................................................... 3

1.1 Содержание экономического анализа...................................................... 3

1.2 Предмет экономического анализа............................................................ 5

1.3 Задачи экономического анализа............................................................... 7

Расчетная часть............................................................................................. 11

Список литературы....................................................................................... 31

Цель

и объект анализа

1.1

Содержание экономического анализа

Под наукой в широком смысле

слова понимается совокупность знаний о природе, обществе и мышлении. Эта

совокупность отражает достигнутое на каждом историческом этапе и соответствует

степени осознания объективных законов развития природы и общества.

Экономический анализ как

наука представляет собой систему специальных знаний, связанную:

а) с исследованием

экономических процессов в их взаимосвязи, складывающихся под воздействием

объективных экономических законов и факторов субъективного порядка;

б) с научным обоснованием

бизнес-планов, с объективной оценкой их выполнения;

в) с выявлением

положительных и отрицательных факторов и количественным измерением их действия;

г) с раскрытием тенденций и

пропорций хозяйственного развития, с определением неиспользованных

внутрихозяйственных резервов;

д) с обобщением передового

опыта, с принятием оптимальных управленческих решений.

Исследование экономических

процессов начинается, если пользоваться методом индукции, с малого, с

единичного — с отдельного хозяйственного факта, явления, ситуации, которые в

совокупности и представляют хозяйственный процесс, выражающий сущность

хозяйственной деятельности в том или ином звене управляемой подсистемы и

управляющей системы. Однако, как указывалось выше, способ индукции должен

использоваться в единстве с методом дедукции. Это означает, что, анализируя единичное,

нужно в то же время учитывать и общее. Изучая деятельность производственной

бригады и отдельных исполнителей, следует одновременно принимать во внимание

показатели цеха и место в нем данной бригады; в таком же соотношении

рассматриваются цех и предприятие, предприятие и акционерное объединение,

общество с ограниченной ответственностью и другие ассоциации.

В ходе экономического

анализа хозяйственные процессы изучаются в их взаимосвязи, взаимозависимости и

взаимообусловленности. Установление взаимосвязи, взаимозависимости и

взаимообусловленности — наиболее важный момент анализа. Причинная связь, о

которой упоминалось выше, опосредует все хозяйственные факты, явления,

ситуации, процессы. Вне этой связи хозяйственная жизнь немыслима.

Причинный, или факторный,

анализ исходит из того, что каждая причина, каждый фактор получают надлежащую

оценку. С этой целью причины-факторы предварительно изучаются, для чего

классифицируются по группам: существенные и несущественные, основные и

побочные, определяющие и неопределяющие. Далее исследуется влияние на

хозяйственные процессы прежде всего существенных, основных, определяющих

факторов. Изучение несущественных, неопределяющих факторов ведется, если

требуется, во вторую очередь. Установить воздействие всех факторов крайне

сложно и практически не всегда необходимо.

Раскрыть и понять основные

причины, оказавшие определяющее влияние на выполнение бизнес-плана, выяснить их

действие и взаимодействие — значит разобраться в особенностях хозяйственной

деятельности анализируемого объекта. Но в процессе анализа не только

вскрываются и характеризуются основные факторы, влияющие на хозяйственную

деятельность, но и измеряется степень (сила) их действия. Для этого применяются

соответствующие способы и приемы экономических и математических расчетов,

которые будут рассмотрены в после дующих главах.

1.2 Предмет экономического анализа

Под предметом экономического

анализа понимаются хозяйственные процессы предприятий, объединений, ассоциаций,

социально-экономическая эффективность и конечные финансовые результаты их

деятельности, складывающиеся под воздействием объективных и субъективных

факторов, получающие отражение через систему экономической информации.

Как видно из определения,

экономический анализ имеет дело с хозяйственными процессами предприятий,

объединений, других подразделений и конечными производственно-финансовыми

результатами их деятельности. Экономика предприятий изучается при этом не

только в динамике, но и в статике.

Далее, предметом

экономического анализа являются хозяйственные процессы и конечные результаты,

складывающиеся под влиянием объективных внешних факторов. Постоянно воздействуя

на хозяйственную деятельность, они отражают, как правило, действия

экономических законов. В процессе экономического анализа во многих случаях

приходится сталкиваться, например, с

действием ценового фактора — с изменением цен, тарифов, ставок.

Ценообразование в рыночных условиях — процесс в целом стихийный. Цены на

готовые изделия, товары, тарифы за перевозки и ставки за услуги устанавливаются

с учетом требований закона стоимости, законов рынка. Цены, тарифы, ставки — это

не постоянные величины, они постоянно изменяются. Если изменились цены на

сырье, материалы, полуфабрикаты, готовую продукцию, товары, то это повлияет

почти на все показатели (особенно финансовые) промышленных, строительных,

сельскохозяйственных, торговых и других предприятий. На промышленных

предприятиях изменятся показатели валовой, товарной, реализованной и чистой

продукции, показатели себестоимости и чистого дохода; в торговых — показатели

оптового и розничного товарооборота, уровня реализованных скидок, издержек

обращения и прибыли. Изменения цен, тарифов, ставок вызывают в процессе анализа

довольно сложные экономические расчеты. Фактор цен, не зависящий от того или иного

предприятия, исключается путем индексных пересчетов, его действие выявляется

особо, вне связи с другими факторами.

В определении указывается

также, что предметом экономического анализа являются хозяйственные процессы и

конечные результаты, складывающиеся в результате воздействия субъективных

(внутренних) факторов. Их влиянию на хозяйственную деятельность в ходе анализа

уделяется самое пристальное внимание. Субъективные факторы связаны с конкретной

деятельностью человека, целиком и полностью зависят от него. Даже умелое

прогнозирование в хозяйственной практике действий объективных условий,

объективных факторов можно трактовать как явление субъективного порядка.

Успешное хозяйствование, ритмичное и полное выполнение бизнес-планов

определяются (когда объективно имеются все исходные позиции) умелым

руководством тем или иным производственным коллективом; правильной организацией

производства, экономики, финансов; глубоким знанием дела, конкретным

исполнителем; его экономической и организационной подготовленностью.

И, наконец, в определении

предмета экономического анализа указывается, что хозяйственные процессы и их

результаты, складывающиеся под воздействием объективных и субъективных

факторов, получают соответствующее отражение в системе экономической информации.

Эта система представляет собой совокупность данных, всесторонне характеризующих

хозяйственную деятельность на различных уровнях. Информационная система весьма

динамична; она включает в себя совокупность входных данных, результаты их

промежуточной обработки, выходные данные и конечные результаты, поступающие в

систему управления. Рационально организованный и соответствующим образом

регулируемый информационный поток служит надежной базой для экономического

анализа, а следовательно, и для принятия оптимальных управленческих решений.

1.3 Задачи экономического анализа

Значением, содержанием и

предметом экономического анализа определяются и стоящие перед ним задачи. К

числу важнейших из них следует отнести: 1) повышение научно-экономической

обоснованности бизнес-планов и нормативов (в •процессе их разработки); 2)

объективное и всестороннее исследование выполнения бизнес-планов и соблюдения

нормативов (по данным учета и отчетности); 3) определение экономической

эффективности использования трудовых, материальных и финансовых ресурсов

(отдельно и в совокупности); 4) контроль за осуществлением требований

коммерческого расчета (в его полной и незавершенной форме); 5) выявление и

измерение внутренних резервов (на всех стадиях производственного процесса); 6)

испытание оптимальности управленческих решений (на всех ступенях иерархической

лестницы).

Первая задача — повышение

научно-экономической обоснованности бизнес-планов и нормативов достигается в

первую очередь осуществлением обстоятельного ретроспективного анализа хозяйственной

деятельности. .Построение временных рядов за значительный период позволяет

установить определенные экономические закономерности в хозяйственном развитии.

Далее выявляются основные факторы, которые оказывали в прошлом и могут

оказывать в будущем существенное влияние на хозяйственную деятельность данного

предприятия (ассоциаций, обществ, концернов, промышленно-торговых фирм и др.).

Особое внимание обращается на анализ хозяйственной деятельности за текущий

период, который является в то же время и предплановым. Выводы ретроспективного

анализа совмещаются с текущими наблюдениями и в обобщенном виде используются в

плановых расчетах. В связи с тем, что плановая работа опережает отчетную за

текущий период, здесь возникает необходимость предпланового анализа; изучение

ожидаемого выполнения плана производится, как правило, за IV квартал.

Ретроспективный и текущий

анализ завершается перспективным (прогнозным) анализом, который дает прямой

выход на планово-предположительные показатели.

Во всех случаях используются

методы сравнительного анализа конечных производственно-финансовых результатов,

показателей социально-экономической эффективности передовых предприятий и

организаций (отечественных и зарубежных). Таким образом, бизнес-планы

обстоятельно обосновываются необходимыми экономическими расчетами.

Сокращение числа плановых

показателей привело к значительному перемещению плановых разработок с макро- и

на микроуровень.

Вторая задача — объективное

и всестороннее изучение по данным учета и отчетности выполнения установленных

бизнес-планов и соблюдения нормативов по количеству, структуре и качеству

выпущенной продукции, выполненных работ и услуг.

На промышленных

предприятиях, например, в процессе анализа тщательно исследуется выполнение

производственной программы по количеству и ассортименту важнейших изделий,

сортности, комплектности и качеству продукции, ритмичности производства,

реализации продукции, выполнению договоров поставки; на транспорте — по

грузообороту; в организациях связи — по числу оказанных услуг и т. д. В

торговле основное внимание обращается на объем оптового и розничного

товарооборота, на его ассортиментную структуру, на соотношение элементов

товарного баланса, качество торгового обслуживания населения.

Третья задача — определение

экономической эффективности использования трудовых, материальных и финансовых

ресурсов. На промышленных предприятиях, например, в этом плане отдельно

исследуется эффективность использования:

средств и предметов труда

(зданий и сооружений, технологического оборудования, инструментов, сырья и

материалов);

рабочей силы (по численности

и профессиональному составу работников, основному, вспомогательному,

обслуживающему и управленческому персоналу, производительности труда и т.д.);

финансовых ресурсов, взятых в их совокупности (т.е. собственных и заемных,

основных и оборотных).

В сельском хозяйстве и в

некоторых отраслях промышленности (лесной, горнодобывающей и др.) анализ

использования материальных, трудовых и финансовых ресурсов непосредственно

увязывается с анализом использования природных богатств, со строгим соблюдением

определенных экологических требований.

Четвертая задача

экономического анализа — контроль за осуществлением требований коммерческого

расчета и оценка конечных финансовых результатов (при полной и неполной его формах).

Вся производственная

деятельность предприятий и их финансовые результаты зависят прежде всего от

соблюдения принципов коммерческого расчета. Выражая производственные отношения,

он в полной мере отвечает требованиям складывающихся рыночных отношений.

Принцип материальной заинтересованности, являющийся одной из отличительных черт

коммерческого расчета, обеспечивает необходимое сочетание интересов предприятия

и коллектива, личного и общественного. Коммерческий расчет выступает в качестве

важнейшего средства последовательного осуществления экономического принципа

распределения по труду. Он способствует осуществлению планомерной связи между

предприятиями, объединяемыми одной формой собственности, между предприятиями,

базирующимися на различных формах собственности, между предприятиями и

государством. Самостоятельность предприятий в рамках закона и ответственность

их перед государством по налогообложению, эффективность использования ресурсов

— отличительные особенности коммерческого расчета. Все это делает его

необходимым условием претворения в жизнь требований рыночной экономики.

При оценке финансовых

результатов деятельности предприятий используются количественные и качественные

показатели (в их необходимой увязке). Так, размер прибыли промышленного предприятия

определяется не только количеством и ассортиментом выпускаемых изделий, но и их

себестоимостью. Прибыль торгового предприятия зависит как от выполнения плана

товарооборота (по объему и структуре), так и от фактически сложившегося уровня

издержек обращения.

Правильная оценка соблюдения

принципов коммерческого расчета и финансовых результатов требует подразделения

факторов, повлиявших на исследуемые показатели, на зависящие и не зависящие от

предприятий. Устранение влияния сторонних факторов (путем соответствующих

расчетов) позволяет более правильно проанализировать результаты усилий

коллектива того или иного предприятия или частного собственника. Подразделение

факторов на зависящие и не зависящие от предприятий стало особенно необходимым

в условиях рыночных отношений.

При анализе деятельности

внутренних подразделений аналитические разработки несколько сужаются. В

частности, сокращаются позиции, связанные с заключением договоров поставки, с

банковскими и бюджетными расчетами, ограничиваются возможности анализа

финансовых результатов.

Пятая задача экономического

анализа — выявление и измерение внутренних резервов на всех стадиях

производственного процесса.

Экономический анализ,

являясь дисциплиной прикладной, оправдывает себя в полной мере лишь тогда, когда

он приносит реальную пользу. Действительная полезность экономического анализа

состоит и в выявлении неиспользованных резервов на всех стадиях

производственного процесса. Повышение темпов развития экономики непосредственно

зависит от того, приведены ли в действие все имеющиеся в хозяйстве резервы,

соблюден ли непреложный принцип режима экономии — достижение наибольших

результатов с наименьшими затратами.

В процессе экономического

анализа выявление резервов происходит путем сравнительного изучения выполнения

плана внутренними подразделениями предприятия, однородными предприятиями, а

также изучения и наиболее полного использования отечественного и зарубежного

передового опыта. Критическая оценка самих плановых разработок также может

указать на возможности их перевыполнения.

Шестая задача экономического

анализа состоит в обосновании и испытании (проверке) оптимальности

управленческих решений. Успех хозяйственной деятельности на всех ступенях

управленческой иерархии непосредственно зависит и от уровня руководства, от

своевременно принимаемых управленческих решений. Принять правильное

управленческое решение, выявить его рациональность и эффективность можно лишь

на основе предварительного экономического анализа.

Задачи экономического

анализа, конечно, не исчерпываются приведенным выше перечнем. Многогранность и

многовариантность хозяйственных ситуаций ставят перед ним многие задачи

автономного характера. И их можно решить с использованием общих и частных

аналитических методик.

Опыт хозяйственного развития

показывает, что перед экономической наукой в целом и перед экономическим

анализом в частности на различных этапах выдвигались новые задачи, усиливались

ранее поставленные, по-иному обозначались соответствующие акценты. Этот процесс

будет происходить, естественно, и в дальнейшем.

Расчетная часть.

Задача № 1.

Имеются следующие данные о составе,

движении и состоянии основных средств:

Таблица 1.

Состав

основных средств

|

Группы основных

средств

|

Первоначальная

стоимость

|

|

2001 год

|

2002 год

|

2003 год

|

|

Здания

|

13457

|

15432

|

16789

|

|

Сооружения

|

1235

|

1478

|

987

|

|

Передаточные устройства

|

741

|

852

|

1596

|

|

Машины и оборудование

|

20348

|

33490

|

43284

|

|

Транспортные средства

|

2246

|

3090

|

2953

|

|

Всего

|

38027

|

54342

|

65609

|

|

В том числе

|

|

|

|

|

а)производственные

|

28521

|

41028

|

50978

|

|

б)непроизводственные

|

9506

|

13314

|

14631

|

Таблица 2.

Движения

основных средств

|

Годы

|

Стоимость на начало

года

|

Увеличение за счет

|

Уменьшение за счет

|

Стоимость на конец

года

|

|

Капиталовло-жений

|

переоценки

|

реализации

|

переоценки

|

|

2001

|

38027

|

7896

|

9507

|

1088

|

-

|

54342

|

|

2002

|

54342

|

6987

|

13890

|

9610

|

-

|

65609

|

|

2003

|

65609

|

24708

|

-

|

1404

|

10941

|

77972

|

Таблица 3.

Физическое

состояние основных средств

|

Годы

|

Первоначальная

стоимость средств

|

Износ

|

Остаточная

стоимость средств

|

|

2001

|

38027

|

4563

|

33464

|

|

2002

|

54342

|

7893

|

46449

|

|

2003

|

65609

|

12365

|

53244

|

На

основании приведенных данных проанализировать состав, структуру и показатели

движения основных средств.

Решение:

Для

того чтобы проанализировать структуру и показатели движения основных средств

необходимо рассчитать удельные веса каждой группы основных средств в их общей

стоимости и составить следующую

Таблицу№1

|

Группы основных

средств

|

Удельный вес

|

Изменение удельного

веса в

|

|

|

2001 год

|

2002 год

|

2003 год

|

2002году

|

2003году

|

|

Здания

|

35,39%

|

28,40%

|

25,59%

|

-6,99

|

-2,81

|

|

Сооружения

|

3,25%

|

2,72%

|

1,51%

|

-0,53

|

-1,21

|

|

Передаточные устройства

|

1,95%

|

1,57%

|

2,43%

|

-0,38

|

0,86

|

|

Машины и оборудование

|

53,51%

|

61,62%

|

65,98%

|

8,11

|

4,36

|

|

Транспортные средства

|

5,91%

|

5,69

|

4,51%

|

-0,22

|

-1,18

|

|

Всего

|

100%

|

100%

|

100%

|

-

|

-

|

|

В том числе

|

|

|

|

|

|

|

а)производственные

|

75,0%

|

75,5%

|

77,7%

|

0,4

|

2,2

|

|

б)непроизводственные

|

25,0%

|

24,5%

|

22,3%

|

-0,4

|

-2,2

|

По

данным таблицы можно сделать вывод, что за 2002год произошли изменения в

наличии и структуре основных средств. Сумма основных средств производственного

назначения возросла на 12507тыс. руб., или на 0,4%. Значительно увеличился

удельный вес их активной части средств, что следует оценить положительно. Сумма

основных средств непроизводственного назначения в свою очередь уменьшилась на

0,4%.

Большое

значение имеет анализ движения и технического состояния основных средств, который

проводиться по данным бухгалтерской отчетности. Для этого расчитываются

следующие показатели:

|

Показатель

|

Уровень показателя

|

|

Прошлый год

|

Отчетный год

|

Изменение

|

|

Коэффициент обновления

|

0,15

|

0,27

|

+0,12

|

|

Срок обновления

|

6,6

|

3

|

-3,6

|

|

Коэффициент выбытия

|

0,05

|

0,068

|

+0,018

|

|

Коэффициент прироста

|

0,12

|

0,27

|

+0,15

|

|

Коэффициент износа

|

0,36

|

0,35

|

-0,01

|

|

Коэффициент годности

|

0,64

|

0,65

|

+0,01

|

|

Средний возраст оборудования

|

5,2

|

5,0

|

-0,2

|

Сведения

расчетов коэффициентов предприятия показывают, что за отчетный год техническое

состояние основных средств на предприятии несколько улучшилось за счет более

интенсивного их обновления.

Задача

№2.

Имеются

данные о наличии основных производственных фондов:

|

Показатели

|

Прошлый год

|

Отчетный год

|

|

Товарооборот, тыс. руб.

|

9600

|

10584

|

|

Среднегодовая стоимость

основных средств, тыс. руб.

|

480

|

504

|

|

Среднегодовая численность

работников, чел.

|

320

|

336

|

На

основании приведенных данных определить:

1.

Изменение фондоотдачи за период, руб.

2.

Фондоемкость за отчетный год.

3.

Фондовооруженность за отчетный год.

4.

Сопоставить темпы роста производительности труда и

фондовооруженности.

Решение:

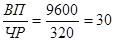

Изменение

фондоотдачи за период определяется соотношением товарооборота к среднегодовой

стоимости основных средств, исходя из этого получаем, изменение фондоотдачи за

прошлый год равно 20.( 9600/480),за отчетный год 21(10584/504).

Фондоемкость

основных средств за отчетный год равна среднегодовая стоимость основных

средств/товарооборот, из этого следует что

ФЕ=

504/10584=0,04

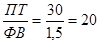

Основным

показателем обеспеченности является фондовооруженность, характеризующая

количество основных средств, приходящихся на одного списочного работника,

просчитываемая по формуле:

ФВ

=  ;

;

ФВ

=

Темпы

роста фондовооруженности сопоставляются с темпами роста производительности

труда, определяемой как отношение объема продукции к численности работников:

ПТпрош= ;

;

ПТотч=

=31,5

=31,5

Темпы

роста производительности труда выше темпов роста фондовооруженности, т.е.

выполняется условие:

ТрПТ>ТрФВ.

Таким

образом наблюдается рост фондоотдачи, которая является отношением

производительности труда к фондовооруженности,

ФОпрош= .

.

ФОотч= .

.

Задача

№3.

Проанализируйте

товарооборачиваемость запасов, если план товарооборота в первом квартале был

перевыполнен на 4,8% и составил 49 млн. руб., а динамика запасов имела вид:

|

Товарные запасы на:

|

Прошлый год

|

Отчетный год

|

|

1 января

|

60

|

61

|

|

1февраля

|

62

|

62,5

|

|

1марта

|

63

|

64,4

|

|

1апреля

|

65

|

67

|

Решение:

ОЗрз

ОЗрз

РПП

- размер партии поставки запасов(в единицах)

ОЗрз

- операционные затраты по размещению заказа на производственные запасы.

Приведенные

данные прошлого и отчетного периода свидетельствуют о замедлении оборачиваемости

капитала в запасах, а следовательно, о менее эффективном управлении ими в

отчетном периоде. Замедление оборачиваемости запасов может произойти за счет

накопления излишних, неходовых, залежалых материалов, а также за счет

приобретения дополнительных запасов в связи с ожиданием роста темпов инфляции и

дефицита.

Задача

№4.

Оценить

влияние различных факторов на выполнение плана выпуска продукции.

Таблица

№ 1.

Исходные

данные для решения задачи

|

Наименование показателей

|

План

|

Факт

|

|

Объем выпуска продукции, тыс.

руб.

|

1200

|

1320

|

|

Среднесписочная численность

работников, чел.

|

33

|

36

|

|

Материальные затраты, руб.

|

180

|

184

|

|

Среднегодовая стоимость

основных фондов, руб.

|

2640

|

2616

|

1.

Используя данные таблицы 1, рассчитать показатели

производительности труда, материалоотдачи и фондоотдачи основных

производственных фондов и их динамику.

2.

Построить факторную модель для оценки влияния трех

групп факторов на выполнение производственной программы (объема выпуска

продукции):

1-ая

группа факторов – эффективность использования трудовых ресурсов (численность

работников и производительность их труда);

2-ая

группа факторов – эффективность использования материальных ресурсов

(материальные затраты, материалоотдача);

3-я

группа факторов – эффективность использования основных производственных фондов

(среднегодовая стоимость фондов, фондоотдача).

3.

Сделать выводы по результатам факторного анализа.

Решение

Таблица№1

|

Показатели

|

Обозначения

|

План

|

Факт

|

Изменение(+;-)

|

|

Объем выпуска продукции

|

ТП

|

1200

|

1320

|

120

|

|

Среднегодовая стоимость ОС

|

ОПФ

|

2640

|

2616

|

-24

|

|

Фондоотдача(1/2)

|

ФО

|

0,46

|

0,51

|

0,05

|

|

Средняя стоимость материальных

ресурсов

|

МЗ

|

180

|

184

|

4

|

|

Материалоотдача(1/4)

|

МО

|

6,67

|

7,18

|

0,51

|

|

Списочная численность

работников

|

ЧР

|

33

|

36

|

3

|

|

Производительность труда

|

ПТ

|

36,37

|

36,67

|

0,3

|

Влияние

факторов каждой группы рассчитывается отдельно:

1.

Изменение объема производства под влиянием стоимости

ОС

∆ТП(ОПФ)=∆ОПФ*ФОпл=2628*0,46=1208,880

2.

Изменение объема производства под влиянием фондоотдачи

∆ТП(ФО)=

ОПФф*∆ФО= 2616*0,49=1281,840

3.

Именение объема производства под влиянием стоимости

материальных ресурсов

∆ТП(МЗ)=

∆МЗ*МОпл=182*6,67=1213,940

4.

Изменение объема производства под влиянием

материалоотдачи

∆ТП(МО)=МЗф*∆МО=184*7,24=1332,160

5.

Изменение объема производства под влиянием численности

работников

∆ТП(ЧР)=

∆ЧР*ПТпл=34,5*36,37=1254,765

6.

Изменение объема производства под влиянием

производительности труда

∆ТП(ПТ)=ЧРф*∆ПТ=36*36,52=1314,720

Увеличение

объема производства, в большей степени зависит от изменения качественных

показателей, т.е. ФО, МО, ПТ.

Увеличение

данных показателей прямопропорционально приводит к увеличению выпуска

продукции.

Задача № 5.

Имеются

данные о себестоимости отдельных видов продукции по элементам затрат:

Таблица 1.

Калькуляция себестоимости единицы продукции

|

Элементы затрат

|

Себестоимость

продукции по видам

|

|

А

|

Б

|

В

|

|

план

|

факт

|

план

|

факт

|

план

|

факт

|

|

Материальные

затраты

|

10

|

20

|

20

|

20

|

30

|

50

|

|

Затраты на оплату

труда

|

20

|

30

|

40

|

20

|

50

|

40

|

|

Отчисления на

социальное страхование

|

30

|

40

|

30

|

10

|

60

|

40

|

|

Амортизация

|

40

|

50

|

10

|

40

|

40

|

20

|

|

Прочие расходы

|

50

|

60

|

50

|

60

|

20

|

10

|

Таблица 2.

Объем производства и продажная цена единицы продукции

|

Вид продукции

|

Объем производства,

шт.

|

|

план

|

факт

|

|

А

|

22

|

29

|

|

Б

|

31

|

38

|

|

В

|

42

|

39

|

На

основании приведенных данных рассчитать:

1.

Динамику и структуру себестоимости продукции по

элементам затрат;

2.

Влияние на себестоимость продукции изменения объема

производства продукции;

3.

Влияние на себестоимость продукции изменения

себестоимости единицы продукции.

Решение:

1.

Динамика и структура себестоимости продукции по элементам затрат.

|

Элементы затрат

|

Себестоимость продукции

по видам

|

|

А

|

Б

|

В

|

|

план

|

факт

|

план

|

факт

|

план

|

факт

|

|

Материальные

затраты

|

6,67

|

10

|

13,33

|

13,33

|

15

|

31,25

|

|

Затраты на оплату

труда

|

13,33

|

15

|

26,67

|

13,33

|

25

|

25

|

|

Отчисления на

социальное страхование

|

20,00

|

20

|

20,00

|

6,67

|

30

|

25

|

|

Амортизация

|

26,67

|

25

|

6,67

|

26,67

|

20

|

12,5

|

|

Прочие расходы

|

33,33

|

30

|

33,33

|

40,00

|

10

|

6,25

|

|

Итого

|

100

|

100

|

100

|

100

|

100

|

100

|

2.Влияние

на себестоимость продукции изменения объема производства продукции и изменение

себестоимости единицы продукции.

|

Статьи затрат

|

Себестоимость всей продукции по

плану

|

Фактический выпуск продукции

|

Изменение себестоимости

|

|

По плановой себестоимости

единицы продукции

|

По фактической себестоимости

единицы продукции

|

Общее

|

В том числе за счет изменения

|

|

Объем продукции

|

Себестоимость единицы продукции

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

Материальные затраты

|

60

|

35

|

54,58

|

-5,42

|

-25

|

19,58

|

|

Затраты на оплату труда

|

110

|

65

|

53,33

|

-5667

|

-45

|

-11,67

|

|

Отчисления на социальное

страхование

|

90

|

70

|

56,67

|

-33,33

|

-20

|

-13,33

|

|

Амортизация

|

90

|

53,34

|

64,17

|

-25,83

|

-36,66

|

10,83

|

|

Прочие расходы

|

120

|

76,66

|

80,00

|

-40

|

-43,34

|

3,34

|

Данные

таблицы позволяют оценить за счет чего произошло общее изменение себестоимости

продукции. В данном случае видно, что объем продукции уменьшился за счет

материальных затрат, затрат на оплату труда, отчислений на социальное

страхование, амортизацию и прочие расходы на 170, но в свою очередь

себестоимость единицы продукции увеличилась за счет материальных затрат,

амортизации и прочих расходов, а уменьшилась в затратах на оплату труда и

отчисления на социальное страхование.

Задача

№ 6.

Имеются

следующие данные о фонде оплаты труда работников:

Таблица

1.

Состав

фонда оплаты труда

|

Вид оплаты

|

Сумма зарплаты,

руб.

|

|

Бизнес - план

|

Факт

|

|

1. Переменная часть оплаты труда рабочих

|

12030

|

12725

|

|

1.1. По сдельным расценкам

|

10630

|

11180

|

|

1.2. Премии за производственные результаты

|

1400

|

1545

|

|

2. Постоянная часть оплаты труда рабочих

|

3272

|

3709

|

|

2.1. Повременная оплата труда по тарифным ставкам

|

2772

|

2809

|

|

2.2. Доплаты

|

500

|

900

|

|

2.2.1. За сверхурочное время работы

|

-

|

80

|

|

2.2.2. За стаж работы

|

500

|

520

|

|

2.2.3. За простои по вине предприятия

|

-

|

300

|

|

3. Оплата отпусков рабочих

|

1390

|

1491

|

|

3.1.Относящаяся к переменной части

|

1090

|

1155

|

|

3.2.Относящиеся к постоянной части

|

300

|

336

|

По

приведенным данным проанализировать абсолютное и относительное изменение фонда

оплаты труда.

Решение:

Таблица №1

|

Вид оплаты

|

Сумма зарплаты,

руб.

|

|

Бизнес - план

|

Факт

|

Изменение

|

|

1. Переменная часть оплаты труда рабочих

|

12030

|

12725

|

695

|

|

1.1. По сдельным расценкам

|

10630

|

11180

|

550

|

|

1.2. Премии за производственные результаты

|

1400

|

1545

|

145

|

|

2. Постоянная часть оплаты труда рабочих

|

3272

|

3709

|

437

|

|

2.1. Повременная оплата труда по тарифным ставкам

|

2772

|

2809

|

37

|

|

2.2. Доплаты

|

500

|

900

|

400

|

|

2.2.1. За сверхурочное время работы

|

-

|

80

|

80

|

|

2.2.2. За стаж работы

|

500

|

520

|

20

|

|

2.2.3. За простои по вине предприятия

|

-

|

300

|

300

|

|

3. Оплата отпусков рабочих

|

1390

|

1491

|

101

|

|

3.1.Относящаяся к переменной части

|

1090

|

1155

|

65

|

|

3.2.Относящиеся к постоянной части

|

300

|

336

|

36

|

|

4. Оплата труда служащих

|

3808

|

3540

|

-268

|

|

5.Общий фонд заработной платы

|

20500

|

21465

|

965

|

|

5.1. Переменная часть

|

13120

|

13880

|

760

|

|

5.2. Постоянная часть

|

7380

|

7585

|

205

|

|

6.Удельный вес в общем фонде зарплаты, %

|

|

|

|

|

Переменной части

|

64,0

|

64,66

|

0,66

|

|

Постоянной части

|

36,0

|

35,34

|

-0,66

|

На

основании данных таблицы определим относительное отклонение по фонду заработной

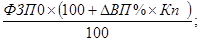

платы с учетом изменения объема производства продукции:

∆ФЗПотн=ФЗП1-

ФЗПск=ФЗП1-(ФЗПпер.0×IВП+ФЗПпост.0),

∆ФЗПотн=21465-(13120×1,026+7380)=21465-20841=624

тыс. руб..

При

расчете относительного отклонения по фонду зарплаты можно использовать так

называемый поправочный коэффициент, который отражает удельный вес переменной

зарплаты в общем фонде. Он показывает, на какую долю процента следует увеличить

базовую величину фонда зарплаты за каждый процент прироста выпуска продукции

(∆ВП%):

∆ФЗПотн=ФЗП1-ФЗПск=ФЗП1-

∆ФЗПотн=21465-

Следовательно,

на данном предприятии имеется и относительный перерасход в использовании фонда

зарплаты в размере 624 тыс. руб.

В

процессе последующего анализа необходимо определить факторы абсолютного и

относительного отклонения по фонду зарплаты.

Переменная

часть фонда зарплаты зависит от объема производства, его структуры, удельной

трудоспособности и уровня среднечасовой оплаты труда.

Для

расчета влияния этих факторов на абсолютное и относительное отклонение по фонду

зарплаты необходимо иметь следующие данные:

Таблица №2

|

|

Сумма, тыс. руб.

|

|

Базовая величина

|

13120

|

|

Базовая величина, пересчитанная на фактический

объем производства продукции отчетного периода при базовой структуре

|

13461

|

|

Базовая величина, пересчитанная на фактический

объем производства продукции и фактическую структуру отчетного периода

|

13800

|

|

Фактически при фактической удельной трудоемкости и

базовом уровне оплаты труда

|

12700

|

|

Фактически в отчетном периоде

|

13880

|

|

Изменение

|

|

Абсолютное(13880-13120)

|

+760

|

|

Относительное(13880-13461)

|

+419

|

Задача

№ 7.

Имеются

данные о выпуске продукции и структуре кадров:

|

Показатели

|

Бизнес - план

|

Факт

|

|

Объем производства продукции,

млн. руб.

|

9000

|

12800

|

|

Среднесписочная численность:

|

|

|

|

- промышленно –

производственного персонала

|

210

|

220

|

|

- рабочих

|

160

|

162

|

|

Отработано дней одним рабочим

за год

|

220

|

210

|

|

Средняя продолжительность

рабочего дня (часов)

|

7,95

|

7,85

|

На

основании приведенных данных проанализировать влияние на изменение

среднегодовой выработки одного работника изменения удельного веса рабочих в

общей численности персонала, изменения количества отработанных дней, изменения

продолжительности рабочего дня и среднечасовой выработки рабочего.

Решение:

Таблица 1

|

Показатель

|

Значение показателя

|

Изменение

|

|

План

|

Факт

|

План

|

Факт

|

|

Производство продукции в

плановых ценах, тыс. руб.

|

9000

|

12800

|

3800

|

5,0

|

|

Среднегодовая численность

промышленного-производственного персонала

|

210

|

220

|

10

|

1,0

|

|

В том числе рабочих

|

160

|

162

|

2

|

3,1

|

|

Удельный вес рабочих в общей

численности работников

|

80

|

81,68

|

1,68

|

2,1

|

|

Отработано дней одним рабочим

за год

|

220

|

210

|

-10

|

-4,5

|

|

Отработано часов всеми рабочими

|

279840

|

270270

|

-9570

|

-3,42

|

|

Средняя продолжительность

рабочего дня, ч

|

7,95

|

7,85

|

-0,15

|

-1,9

|

|

Среднегодовая выработка одного

работника, тыс. руб:

|

480

|

499,01

|

19,01

|

4,0

|

|

Выработка рабочего, тыс. руб.:

Среднегодовая

|

600

|

610,91

|

10,91

|

1,8

|

|

среднедневная

|

2,73

|

2,91

|

0,18

|

6,6

|

|

Среднечасовая, руб.

|

343,05

|

372,96

|

29,91

|

8,7

|

|

Непроизводственные затраты

времени, чел.-ч.

|

-

|

1367

|

-

|

-

|

|

Среднеплановая экономия времени

за счет внедрения мероприятий НТП, чел.-ч.

|

-

|

8500

|

-

|

-

|

|

Изменение стоимости выпушенной

продукции в результате структурных сдвигов, тыс. руб.

|

-

|

2300

|

-

|

-

|

Таблица 2

Расчет влияния факторов на уровень среднегодовой выработки

работников предприятия способов абсолютных разниц

|

Фактор

|

∆ГВ

тыс. руб.

|

|

Изменение:

доли рабочих в общей численности ППП

|

∆ГВуд=∆Уд×ГВ0=0,0168+600=10,08

|

|

Количество

отработанных дней одним рабочим за год

|

∆ГВд=

Уд1×∆Д×ДВ0=

=0,8168×(-10)×2,73=-22,27

|

|

Продолжительности

рабочего дня

|

∆ГВп=

Уд1×Д×ЧВ0×∆П=

=0,8168×210×(-0,15)×0,34305=-8,83

|

|

Среднечасовая

выработка

|

∆ГВЧВ=

Уд1×Д1×∆ЧВ×П1=

=0,8186×210×7,8×0,02991=40,03

|

|

Итого

|

19,01

|

Рассчитаем влияние данных факторов способом абсолютных

разниц:

∆ГВд=

Уд1×∆Д×ЧВ0= -10*7,95*0,34305=-27,27

тыс. руб.;

∆ГВп=

Уд1×Д×ЧВ0×∆П=210*(-0,15)*0,34305=-10,81

тыс.руб.;

∆ГВЧВ=

Д1×∆ЧВ×П1=210*7,8*0,02991=48,99 тыс

руб.

Итого:

10,91 тыс.ру.

По

данным таблиц № 1 и № 2, среднегодовая выработка работника предприятия выше

плановой на 19 тыс.руб. Она возросла на 10 тыс.руб. в связи с увеличением доли

рабочих в общей численности промышленно-производственного персонала и на 40

тыс.руб. за счет повышения среднечасовой выработки рабочих. Отрицательно на ее

уровень повлияли сверхплановые целодневные и внутрисменные потери рабочего

времени, в результате она соответственно уменьшилась на 22,27 и 8,83 тыс. руб.

Задача

№ 8.

Выбрать

наиболее благоприятную для предприятия ситуацию с точки зрения финансовых

результатов от реализации.

1.

Исходные данные базисного периода (тыс. руб.):

Объем продаж – 200 шт.

Выручка от реализации – 33994

Переменные затраты – 9723

Постоянные затраты – 22688

Прибыль от реализации – 1583.

По информации специалистов, в следующем периоде

возможны такие изменения рыночной ситуации:

А) можно увеличить натуральный объем реализации на

70%, но это потребует снижения цен на 10%;

Б)

можно повысить цены на 5%, но при этом натуральный объем реализации уменьшиться

на 4%;

В)

чтобы повышение цен не влекло за собой сокращения натурального объема

реализации, есть возможность улучшить конкретные потребительские свойства

реализуемых товаров. Это приведет к дополнительным затратам в сумме 8500 тыс.

руб., но позволит повысить цены на 6% без снижения натурального объема

реализации, либо одновременно поднять цены на 4%, а натуральный объем

реализации – на 3%.

Решение:

а) увеличение натуральный объем реализации на 70%, но

это потребует снижения цен на 10%;

200*70%=140+200=340

Цена: 169,97*10%=186,967(за 1 штуку)

Постоянные затраты=22688

Переменные затраты=16529

В этом случае выручка будет равна 63568.78

б)

цены увеличенные на 5%, но при этом натуральный объем реализации уменьшиться на

4%;

цена: 169,97*5%=178,4685(за 1 штуку)

200-4%=200-8=192

Постоянные расходы = 22688

Переменные расходы = 9331,08

Прибыль от реализации = 2244,16

Вэтом случае выручка составит 24351,68

в) дополнительные

затраты 8500, увеличение цен на 6%

цена

= 169,97*6%=180,168 (за 1 шт)

выручка

= 200*180,168=36033,64

переменные

затраты = 9723

постоянные

затраты = 22688

дополнительные

затраты = 8500

Прибыль

= -4877,3

Увеличение цены на 4%, а увеличение

объема на 3%

Цена

= 169,97*4%=176,7688

Объем

реализации = 200*3%=206

Выручка

= 206*176,7688=36414,37

Переменные

затраты=10014,69

Постоянные

затраты=22688

Прибыль

= 3711,68

В

этом случае эффективнее будет увеличить цены на 4%, а объем на 3%.

Список

литературы

1.

Абрютина М.С., Грачев А.В., Анализ финансово-экономической

деятельности предприятия. Учебно-практическое пособие – М.: Дело и сервис,

1998.

2.

Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. 3-е

изд. перераб. – М.: Финансы и статистика, 1995.

3.

Балабанов И.Т. Основы финансового анализа. – М., 1999.

4.

Банковское дело (под редакцией проф. В.И.Колесникова), М., Финансы и

статистика, 1997 г.

5. Деньги,

кредит, банки: Учебник/Под ред. О.И.Лаврушина. – 2-е изд., перераб. И доп. –

М.: Финансы и статистика, 2001.

6.

В.П.Поляков, Л.А.Московкина Основы денежного обращения и кредита, М., «ИНФРА -

М», 1996.

7. Ковалев

А.А. Финансовый анализ. – М.: Финансы и статистика, 2000.

8.

Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций.

Анализ отчетности – М.: Финансы и статистика, 1998.

9.

Раицкий К.А. Экономика предприятия: учебник для ВУЗов – М.: Информационно

внедренческий центр «Маркетинг», 1999.

10.

Савицкая Г.В. Экономический анализ. Москва 2000 г.