СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 3

1. ПЛАНИРОВАНИЕ МАТЕРИАЛЬНЫХ ЗАТРАТ. 4

2. РАСЧЕТ НАКЛАДНЫХ РАСХОДОВ.. 7

3. КАЛЬКУЛИРОВАНИЕ ПРОДУКЦИИ.. 18

3.1. ПОПРОЦЕССНАЯ КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ.. 18

3.2. КАЛЬКУЛЯЦИЯ НЕРАЗДЕЛЯЕМЫХ ИЗДЕРЖЕК

КОМПЛЕКСНОГО ПРОИЗВОДСТВА.. 20

3.3. КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ С ПОЛНЫМ

РАСПРЕДЕЛЕНИЕМ ЗАТРАТ И ПО ПЕРЕМЕННЫМ ИЗДЕРЖКАМ.. 25

4. СОСТАВЛЕНИЕ ПЛАНОВ ДОКУМЕНТАЦИИ.. 31

ЗАКЛЮЧЕНИЕ. 37

БИБЛИОГРАФИЧЕСКИЙ СПИСОК.. 38

ВВЕДЕНИЕ

В практике

деятельности хозяйствующих субъектов Российской Федерации пока не существует

подразделения бухгалтерского учета на финансовый учет и управленческий учет. В

странах с развитой рыночной экономикой уже несколько десятилетий существует

деление бухгалтерского учета на финансовый и производственный. В последние

годы наметилось дальнейшее деление учета на управленческий и производственный

учет.

Курсовая работа по дисциплине

«Планирование на предприятии» выполняется на основе данных одного из

Хабаровских предприятий, род, деятельности которого производство.

Как известно независимо

от рода деятельности все предприятия ведут экономическое планирование, ведут

учёт затрат, устанавливают цены на свою продукцию, ведут анализ безубыточности,

принимают решения по капиталовложениям, вот почему планирование на предприятии

всегда остаётся актуальным.

Целью курсовой работы

является изучение процесса планирования на предприятии.

В процессе написания

курсовой работы необходимо выполнить следующие задачи:

- рассчитать цены на

материалы

- рассчитать накладные

расходы предприятия;

- рассчитать

попроцессорную калькуляцию затрат;

- рассчитать калькуляцию

изделия комплексного производства с неразделяемыми издержками;

- рассчитать калькуляцию

себестоимости с полным распределением затрат по переменным издержкам;

- составить основные

плановые документы;

- сформировать заключение

об эффективности деятельности фирмы.

1. ПЛАНИРОВАНИЕ

МАТЕРИАЛЬНЫХ ЗАТРАТ

Планирование затрат на

предприятии сопряжено с рядом трудностей, и в первую очередь с ценой, по

которой его относить на производство, так как разные партии материала

закупаются по разным ценам.

Списание можно

осуществлять тремя методами:

1. Первая партия на заказ, вторая в

запас (метод FIFO);

2. Последняя партия на заказ, первая в

запас (метод LIFO);

3. Отпуск материалов по средневзвешенной

цене.

Перед специалистами

предприятия встаёт вопрос, какой же из методов надо применять? При этом надо

учесть, что определение цены отпускаемых запасов служат двум целям:

1. Начисляются материалы

по разным заказам, затем образуют часть оценки запаса и себестоимость

реализованной продукции. Здесь мы имеем дело с исчислением прибыли и оценкой

запаса.

2. Калькулируются затраты

будущих периодов на материалы в целях принятия решения и установления цены на

продукцию.

Для планирования является

главной вторая цель.

Использование материалов

ведёт к тому, что надо на складе их возмещать. Расходы на материалы будущих

периодов будут затратами замещения. Исчисление прибыли будет правильнее, если

запасы будут учитываться по цене замещения.

Метод LIFO обеспечивает самые близкие затраты к

затратам замещения. Разница между затратами и затратами замещения зависит от

скорости оборачиваемости материалов. Когда скорость оборачиваемости достаточно

широка, метод FIFO обеспечивает удовлетворительное приближение и выбор метода не имеет

особого значения. При медленной оборачиваемости и высоком уровне инфляции

выбирают LIFO [2. c.53].

Многие предприятия

используют систему оценки по нормативам и определяют стоимость отпускаемых

материалов по нормативной стоимотси с учётом инфляции.

Нормативные затраты – это

целевые затраты, планируемые в начале планового периода, показывающие сколько

должны будут стоить будущие закупки. Упор на будущие затраты должен

способствовать к большему приближению к затратам замещения.

Согласно отчётности и

внутренним документам исследуемого предприятия ООО «ХБИ», рассчитаем стоимость

материалов всеми возможными способами. Предположим, размер нормативной

стоимости материалов при списании составляет 115 руб.

|

Таблица 1.1.

|

|

Расчёт стоимости материалов, отпускаемых в

производство

|

|

№

|

Содержание операции

|

Количество материалов, шт.

|

Стоимость единицы, руб.

|

Сумма в рублях

|

|

1.

|

Остаток на 01.01

|

600

|

120

|

72000

|

|

2.

|

Поступило в январе

|

3200

|

-

|

361000

|

|

10.янв

|

1000

|

110

|

110000

|

|

15.янв

|

800

|

130

|

104000

|

|

28.янв

|

1400

|

105

|

147000

|

|

3.

|

Всего материалов с остатком

на начало

|

3800

|

-

|

433000

|

|

4.

|

Отпущено в производство в

январе

|

FIFO

|

3100

|

-

|

359500

|

|

LIFO

|

350000

|

|

средняя

|

353245

|

|

норматив

|

115

|

356500

|

|

5.

|

Остаток на 01.02

|

FIFO

|

700

|

-

|

73500

|

|

LIFO

|

83000

|

|

средняя

|

79755

|

|

норматив

|

76500

|

Рассмотренные методы

предназначены для разных целей расчёта стоимости материалов, так метод цены

замещения наиболее приемлем для принятия решений, но её трудно применять при

широком ассортименте применяемых материалов и невозможно при учёте стоимости

запасов. Для определения запасов наиболее приемлемы методы FIFO и LIFO. Для того, чтобы не внедрять две

разные системы можно применить один метод оценки по нормативной стоимости.

Рис. 1.1. Размер остатка стоимости материалов на складе в зависимости от

применяемого метода расчёта

Рис. 1.1. Размер остатка стоимости материалов на складе в зависимости от

применяемого метода расчёта

В зависимости от того,

какие цели преследует предприятие и соответственно на какое русло направлен

процесс планирования, в учётной политике должен быть прописан метод учёта

стоимости списанных в производство материалов.

2. РАСЧЕТ

НАКЛАДНЫХ РАСХОДОВ

Схема разделения

накладных расходов:

1. Распределение

накладных расходов между производственными и обслуживающими подразделениями;

2. Перераспределение

накладных расходов обслуживающих подразделений на производственные;

3. Расчёт ставок

распределения накладных расходов для каждого производственного подразделения;

4. Отнесение накладных

расходов на виды работ.

Некоторые расходы не

могут быть отнесены к конкретным подразделениям, поскольку они осуществляются в

интересах нескольких подразделений сразу. Это касается в первую очередь расходы

обслуживающих подразделений.

Большинство

компаний относят накладные расходы на продукцию, используя двухступенчатую

процедуру.

На первой

ступени накладные расходы распределяются по центрам затрат, в то время как на

второй ступени накладные расходы, накопленные в центрах затрат, распределяются

на продукцию.

Центр затрат

— это центр ответственности, где менеджеры отвечают (отчитываются) за расходы,

находящиеся под их ответственностью [1, с. 103].

Цель первой ступени

названной процедуры — распределить все производственные расходы по центрам

производственных затрат. Эта первая ступень достигает двух целей.

Во-первых, расходы,

расписанные по центрам затрат, используются для контроля за уровнем затрат и

для оценки результативной деятельности.

Накладные расходы

сначала учитываются по центру затрат и анализируются по статьям расходов,

например, время простоя в цехе X, дополнительные материалы

отдела Y и т.д. Эти расходы периодически суммируются и

заносятся в соответствующую отчетность, где также отражаются сметные расходы.

Разница между сметными и

фактическими затратами по каждой статье расходов отражается в отчетах об

исполнении сметы и обеспечивает информацию обратной связи для оценки

результативности деятельности и для контроля за уровнем затрат.

Во-вторых,

аккумулированные центром производственных затрат расходы на второй ступени

процедуры распределяются на продукцию в интересах требований финансового учета

по оценке запасов.

На второй

ступени выбирается основа для распределения производственных накладных

расходов на продукцию. Эта основа называется базой распределения затрат. За базу

распределения затрат чаще всего принимается время, фактически отработанное

производственными рабочими и/или оборудованием.

Ставка

накладных расходов для каждого центра производственных затрат рассчитывается

делением общих затрат, распределенных на центр, на общий размер базы

распределения затрат. Иногда ставки накладных расходов называют ставкой бремени,

т.е. отношением накладных расходов к затратам по оплате труда.

Накладные

расходы распределяются на продукцию путем умножения ставки накладных расходов

каждого центра на полученную на второй ступени базу распределения накладных

расходов, потребленных каждым продуктом [1, с. 75-81].

Например,

если на центр производства распределены 100000 тыс. руб. накладных расходов, а

за базу распределения накладных расходов принято время, фактически отработанное

производственными рабочими, тогда если центром потреблено 20000 ч. фактически

отработанного производственными рабочими времени, ставка накладных расходов

составит 5 тыс. руб. на час фактически отработанного производственными рабочими

времени. Таким образом, если на производство продукта требуется 10 ч.

фактически отработанного времени в центре производства, то 50 тыс. руб.

накладных расходов будут отнесены на этот продукт [3, с. 102-104].

В некоторых

компаниях отказываются от первой ступени двухступенчатой процедуры

распределения накладных расходов. Иными словами, производственные накладные

расходы не распределяются по центрам затрат. Вместо этого вводится единая

ставка распределения накладных расходов для всего предприятия, которая и

распределяется на всю продукцию независимо от того, в каком цехе она была

произведена. Термин «единая ставка распределения накладных расходов» используется

для обозначения ставки накладных расходов, установленной для всего предприятия

в целом. Допустим, что суммарные общезаводские накладные расходы предприятия за

какой-то период составили 120000 тыс. руб. и что за этот период основными

производственными рабочими было отработано 60000 ч. В этом случае единая ставка

распределения накладных расходов составит 2 тыс. руб. за фактически

отработанный 1 ч., и на все продукты предприятия накладные расходы будут

начисляться по этой ставке.

Единая ставка

распределения накладных расходов — не лучший метод распределения накладных

расходов, если предприятие состоит из ряда различных центров производства, и

выпускаемые продукты "потребляют" накладные расходы центров затрат в

разных пропорциях. Допустим, что накладные расходы в 120 000 тыс. руб. и

60 000 ч. отработанного времени являются итогом деятельности производственных

подразделений А, В и С и что эти результаты могут быть проанализированы

следующим образом:

Таблица

2.1.

|

Анализ результатов накладных расходов по подразделениям

|

|

Показатель

|

А

|

В

|

С

|

Итого

|

|

Накладные

расходы, тыс. руб.

|

12000

|

100000

|

8000

|

120000

|

|

Фактически

отработанное основными производственными рабочими время, ч.

|

20000

|

20000

|

20000

|

60000

|

|

Накладные

расходы на 1 ч., фактически отработанный, тыс. руб.

|

0,6

|

5

|

0,4

|

2

|

В данном

примере целесообразно определять ставки распределения накладных расходов по

подразделениям, а не использовать единую ставку в 2 тыс. руб. за ч.

Имеются такие статьи

накладных расходов, которые не могут быть напрямую отнесены к конкретному

подразделению, поскольку они осуществляются в интересах многих подразделений.

Для этих статей необходимо установить логическую базу. В

приведенной ниже таблице обобщены наиболее распространенные базы

распределения.

Таблица 2.2.

Распространенные базы распределения

|

Затраты

|

База распределения

|

|

Арендная плата, освещение,

отопление

|

Площадь

|

|

Расходы по служащим:

|

|

|

руководство работой,

столовой, отдела учета времени и заработной платы

|

Численность служащих

|

|

Амортизация и страхование

станков и

оборудования

|

Цена единиц оборудования и

станков

|

Проблема

распределения затрат заключается в том, что невозможно это сделать каким-то

универсальным способом. Можно применять альтернативные методы распределения

затрат, но нельзя сказать, верны они или нет. В определенных обстоятельствах

может использоваться не один метод, и следовательно, выбор метода распределения

накладных расходов часто субъективен.

Цель —

выбрать метод, позволяющий оценивать ресурсы, потребленные в каждом

подразделении.

Например,

использование показателя "производственная площадь" для распределения

затрат на освещение и отопление подразумевает, что центры затрат

(подразделения) с большей площадью потребляют больше освещения и отопления.

Аналогично

использование числа служащих как базы для распределения накладных расходов на

инспектирование предполагает, что центры затрат с большим числом служащих

требуют больших затрат на инспектирование. Конечный результат на этом этапе —

распределение всех производственных накладных расходов между производственными

и обслуживающими подразделениями предприятия.

Обслуживающие

подразделения — это подразделения, которые должны тем или иным способом

обеспечивать работу других подразделений, например, складов и отделов

технического обслуживания.

Иногда они

называются подразделениями обеспечения (support department). Они предоставляют услуги, необходимые для нормального

функционирования производственного процесса, но не имеют непосредственного

отношения к производству продукции. Поэтому невозможно отнести расходы обслуживающих

подразделений на продукцию, проходящую через них. Таким образом, эти расходы

должны быть отнесены на производственные подразделения, которые фактически

производят продукцию.

Метод

распределения расходов обслуживающих подразделений между производственными

должен быть выбран с учетом выгоды, которую производственные подразделения

получают от функционирования обслуживающих.

Например,

многие компании распределяют общие расходы отдела материальных запасов

(складов) на производственные подразделения на базе числа требований на отпуск

материалов со склада или на базе стоимости отпущенных материалов.

Аналогично

расходы отдела технического обслуживания часто распределяются на базе зарегистрированного

времени, отработанного обслуживающим персоналом в различных производственных

подразделениях. После того, как расходы обслуживающих подразделений

распределены между производственными подразделениями, все общезаводские

накладные расходы будут распределяться только между производственными

подразделениями.

Вторая

ступень двухступенчатой процедуры — распределение накладных расходов каждого

производственного подразделения на продукты, проходящие через это

подразделение. Наиболее распространены базы распределения, основанные на

количественных показателях и на учете времени, в течение которого продукт

находится в центре затрат производства, например, часы, фактически отработанные

основными производственными рабочими, время работы станков и основного

оборудования и основной заработной платы.

При использовании

базы распределения, основанной на количественных показателях, предполагается,

что продукты "потребляют" ресурсы центра затрат пропорционально

объему их производства. Для подразделений, не оборудованных станками, в

качестве базы распределения накладных расходов чаще всего используется время

работы основных производственных рабочих. Это основывается на том, что

накладные расходы производственного подразделения тесно связаны с временем,

фактически отработанным основными производственными рабочими.

Для

подразделений, оснащенных станками, наиболее предпочтительной базой

распределения накладных расходов является время работы станков, поскольку

основная часть накладных расходов (т.е. амортизация оборудования) наиболее

тесно связана с временем работы станков. Таким образом ставка распределения

накладных расходов рассчитывается следующим образом.

Таблица

2.3.

|

Расчёт ставки распределения

накладных расходов

|

|

Показатель

|

Сборочный цех А

|

Сборочный цех В

|

Сборочный цех С

|

|

Распределяемые

накладные расходы, тыс. руб.

|

80000

|

160000

|

240000

|

|

Время

работы основных производственных рабочих, ч.

|

80000

|

40000

|

120000

|

|

Время

работы станков, ч.

|

—

|

—

|

80

000

|

|

Ставка

распределения накладных расходов:

|

1

тыс. руб. на 1 ч. труда основных производственных рабочих

|

1

тыс. руб. на 4 ч. труда основных производственных рабочих

|

1

тыс. руб. на 3 ч. труда основных производственных рабочих

|

Допустим что продукт X находится 10 ч. в подразделении

А, 6 ч. в подразделении В и 5 ч. обрабатывается на станках в подразделении С,

то накладные расходы, распределенные на продукт X, составят 49 тыс. руб.

Расчет произведен следующим образом:

Таблица

2.4.

|

Распределение накладных расходов

центров затрат на виды продукции

|

|

Показатель

|

тыс. руб.

|

|

Сборочный

цех А:

|

|

|

10

ч. Труда основных производственных рабочих по 1 тыс. руб. за 1 ч.

|

10

|

|

Сборочный

цех В:

|

|

|

6

ч. Труда основных производственных рабочих по 4 тыс. руб. за 1 ч.

|

24

|

|

Машинный

цех С:

|

|

|

5

ч. Работы станка по 3 тыс. руб. за 1 ч.

|

15

|

|

Итого

|

49

|

В

соответствии с вышеизложенным рассчитаем распределение накладных расходов между

производственными обслуживающими подразделениями на примере исследуемого

предприятия ООО «ХБИ». По данным, предоставленным руководством предприятия,

общезаводские накладные расходы за год на предприятии, где имеются три

производственных подразделения (два станочных цеха и один сборочный) и два

обслуживающих подразделения (склад и отдел технического обслуживания).

Таблица

2.5.

|

Общезаводские накладные расходы

|

|

Показатель

|

тыс. руб.

|

итого тыс. руб.

|

|

Заработная плата

вспомогательных рабочих и контроль:

|

|

станочный цех X

|

100 000

|

|

|

станочный цех Y

|

99 500

|

|

|

сборочный цех

|

92 500

|

|

|

склад

|

10 000

|

|

|

отдел технического

обслуживания

|

60 000

|

362000

|

|

Затраты на вспомогательные

материалы:

|

|

станочный цех X

|

100 000

|

|

|

станочный цех Y

|

100 000

|

|

|

сборочный цех

|

40 000

|

|

|

склад

|

4 000

|

|

|

отдел технического

обслуживания

|

9 000

|

253 000

|

|

Освещение и отопление

|

123 000

|

|

|

Арендная плата и пошлины

|

98 000

|

|

|

Страховка оборудования

|

56 000

|

|

|

Амортизация оборудования

|

180 300

|

|

|

Страховка зданий

|

75 000

|

|

|

Заработная плата

управленческого персонала

|

120 000

|

420 000

|

|

Итого:

|

1 267 300

|

35 000

|

Имеется также

следующая информация (см. табл. 2.6.):

Таблица

2.6.

|

Исходные данные

|

|

Центры

затрат

|

Стоимость

оборудования, тыс. руб.

|

Площадь,

кв. м.

|

Численность

занятых, чел.

|

Продолжительность

труда основных производственных рабочих, ч.

|

Время

работы станков, ч.

|

|

Станочный

цех X

|

800000

|

10000

|

30

|

200000

|

100000

|

|

Станочный

цех Y

|

500000

|

5000

|

20

|

150000

|

50000

|

|

Сборочный

цех

|

100000

|

15000

|

30

|

200000

|

|

|

Склад

|

50000

|

15000

|

10

|

|

|

|

Отдел

технического обслуживания

|

50000

|

5000

|

10

|

|

|

|

Итого

|

1500000

|

50000

|

100

|

|

|

Из учетных

записей отдела технического обслуживания следует, что время, затраченное на

работы по техническому обслуживанию, проведенные в других подразделениях,

составляет, ч.

Станочный цех

Х: 12000;

Станочный цех

Х: 8000;

Сборочный

цех: 5000;

Итого: 25000.

Данные о стоимости

материалов (основных и вспомогательных),

выданные производственным цехам, составляют, тыс. руб.

Станочный цех X:

61338;

Станочный цех Y:

46004;

Сборочный цех: 15335;

Итого:

122677.

Для

распределения статей накладных расходов между производственными и

обслуживающими подразделениями необходимо подготовить ведомость анализа

накладных расходов в соответствии с образцом (см. табл. 2.7.).

Таблица

2.7.

|

Распределение накладных расходов

|

|

Статьи

расходов

|

База

|

Всего,

тыс. руб.

|

Производственные отделы

|

Служебные отделы

|

|

Станочный

цех Х, тыс. руб.

|

Станочный

цех Y, тыс. руб.

|

Сборочный

цех, тыс. руб.

|

Склад,

тыс. руб.

|

Тех.

Обслуж-я, тыс. руб.

|

|

Заработная

плата вспомогательных рабочих и контроль

|

по

факту

|

362000

|

100000

|

99500

|

92500

|

10000

|

60000

|

|

Вспомогательные

материалы

|

по

факту

|

253000

|

100000

|

100000

|

40000

|

4000

|

9000

|

|

Освещение

и отопление

|

площадь

|

123000

|

24600

|

12300

|

36900

|

36900

|

12300

|

|

Арендная

плата и пошлины

|

площадь

|

98000

|

19600

|

9800

|

29400

|

29400

|

9800

|

|

Страховка

оборудования

|

балансовая

стоимость

|

56000

|

29867

|

18667

|

3733

|

1867

|

1867

|

|

Амортизация

оборудования

|

балансовая

стоимость

|

180300

|

96160

|

60100

|

12020

|

6010

|

6010

|

|

Страховка

зданий

|

площадь

|

75000

|

15000

|

7500

|

22500

|

22500

|

7500

|

|

Заработная

плата управленческого персонала предприятия

|

Числен-ть

|

120000

|

36000

|

24000

|

36000

|

12000

|

12000

|

|

|

1267300

|

421227

|

331867

|

273053

|

122677

|

118477

|

|

Перераспределение

расходов обслуживающего подразделения:

|

|

|

|

|

|

|

|

|

склад

|

стоимость

выданных материалов

|

|

61338

|

46004

|

15335

|

-122677

|

|

|

отдел

обслуживания

|

техническая

оценка

|

|

56869

|

37913

|

23695

|

|

-118477

|

|

|

1267300

|

539434

|

415783

|

312083

|

0

|

0

|

|

Время

работы станков и продолжительность труда основных производственных рабочих

|

|

|

100000

|

50000

|

200000

|

|

|

|

Ставка

накладных расходов на 1 ч работы станков

|

|

|

5,39

|

8,32

|

|

|

|

|

Ставка

накладных расходов на 1 ч труда основных производственных рабочих

|

|

|

|

|

1,56

|

|

|

Заработная плата

вспомогательных рабочих и затраты вспомогательных материалов распределены по

соответствующим подразделениям. Арендная плата и пошлины, освещение и

отопление, а также страховка зданий соотносятся с общей площадью зданий и что

доля, приходящаяся на каждое подразделение, может быть определена в

соответствии с той площадью, которую оно занимает. Общая площадь фабрики

(помещения) составляет 50000 кв.м, из которых 20% занимает станочный цех X и

еще 10% — станочный цех Y. Таким образом, 20%

арендной платы и пошлин, платы за освещение и отопление, а также страховки зданий

будет приходиться на станочный цех X, а 10% — на станочный

цех Y. Выплаченная страховая премия и амортизация станочного

парка входят в балансовую стоимость оборудования. Поскольку балансовая

стоимость оборудования станочного цеха X составляет 8/15 балансовой

стоимости всего оборудования и для станочного цеха Y — 5/15 балансовой

стоимости всего оборудования, то 8/15 и 5/15 стоимости страховки и амортизации

оборудования приходятся на цехи X и Y

соответственно. Время, которое руководство предприятия затрачивает на каждый

отдел, соответствует данным о численности сотрудников данного отдела; если в

станочном цехе X работает 30% всех сотрудников, то 30% заработной

платы работников управления приходится на этот цех [3, с. 256- 270].

Следующий шаг

— перераспределение накладных расходов обслуживающих подразделений на

производственные в соответствии с той долей услуг, которые получили эти

последние. Количество выданных материалов является подходящим ориентировочным

критерием той пользы, которую каждое из производственных подразделений получило

от функционирования склада. Отсюда следует, что если станочному цеху X

выдано 50% всех материалов, то это составит 50% всех расходов склада и они

приходятся на цех X. В отделе технического обслуживания

регистрируется время, затраченное персоналом на проведение работ по

техническому обслуживанию других подразделений, и данные этого учета являются

основой для оценки услуг, полученных каждым производственным подразделением от

отдела технического обслуживания. Если из 25000 ч, отработанных отделом

технического обслуживания, 12000 ч затрачены на работы в станочном цехе X, то

48% расходов приходятся на этот цех.

Итак, общезаводские

накладные расходы перераспределены на производственные подразделения. Вторая

ступень двухступенчатой процедуры имеет целью установление ставок накладных

расходов в каждом подразделении для отнесения их на продукты, проходящие через

эти подразделения. Ставка распределения накладных расходов рассчитывается путём

деления цеховых накладных расходов на цеховое время работы основных

производственных рабочих или время работы станков.

Расчеты производятся

следующим образом:

539434/100000=5,39;

415783/50000=8,32;

312083/200000=1,56.

Накладные

расходы соотнесены со временем, но поскольку накладные расходы станочных цехов

преимущественно ориентированы на станки,

в расчетах используются станко-часы. В сборочном цехе, однако, работы на

станках не производятся, и в расчетах для этого отдела фигурирует продолжительность

(ч) труда основных производственных рабочих.

Заключительный этап

состоит в распределении накладных расходов по продуктам, проходящим через

производственные подразделения. Продукт А находится в станочном цехе X 3

ч, 2 ч — в станочном цехе Y и 1 ч в сборочном цехе.

Тогда накладные расходы, распределяемые на данный продукт, составят 34,37 тыс. руб. Расчет таков:

Станочный цех X: 3 ч по 5,39 тыс. руб. за 1

ч;

Станочный цех Y: 2 ч по 8,32 тыс. руб. за 1

ч;

Сборочный цех: 1 ч по 1,56 тыс. руб.

за 1 ч.

Распределение накладных

расходов усложняется, когда обслуживающие подразделения обслуживают друг друга.

В данном случае склад не предоставляет услуг отделу технического обслуживания и

наоборот. Однако понимание ситуаций, когда обслуживающие подразделения оказывают

услуги друг другу, не обязательно для знания работы всего механизма

распределения накладных расходов.

3. КАЛЬКУЛИРОВАНИЕ ПРОДУКЦИИ

3.1. ПОПРОЦЕССНАЯ КАЛЬКУЛЯЦИЯ

СЕБЕСТОИМОСТИ

Система попроцессорной

калькуляции не предусматривает увязку затрат с конкретными заказами. Она используется,

когда изделия проходят в определённой последовательности через все этапы

производства. Процесс накопления затрат идет параллельно процессу производства.

Прямые затрат определяются также как при позаказной системе на каждом процессе,

но считаются легче, так как не надо детализировать затраты по каждой единицы

продукции. Возможно считать многие постоянные затраты как переменные, например

затраты на амортизацию внутри одного подразделения [7, с. 23].

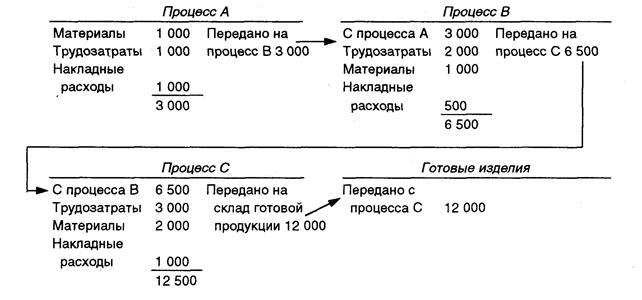

На рис. 3.1 представлено

описание изменения себестоимости в процессе производства.

Рис. 3.1. Изменение себестоимости в

системе попроцессной калькуляции затрат на производство

В процессе производства

неизбежны потери. Если это случается при нормальной организации системы

производства, такие потери называются нормативными, или неконтролируемыми. Помимо

потерь, которых нельзя избежать, существуют потери, которые не ожидаются при

нормальной организации производства. Потери, не характерные для процесса

производства, называются сверхнормативными или контролируемыми.

Расчет

нормативных и сверхнормативных потерь требует различного подхода. Первые

включаются в себестоимость изделия, а вторые в нее не включаются, а

списываются со счета затрат по соответствующему процессу и фиксируются как

сверхнормативные. Они рассчитываются как затраты периода и записываются на

счет прибылей и убытков в конце производственного периода.

В процессе производства

ООО «ХБИ» было использовано 4500

литров химического раствора стоимостью 4500 тыс. руб.

Исходя из прошлого опыта и технических расчетов, ожидали нормативные потери в

размере 1/6 начального количества, однако фактический выход химической жидкости

в течение периода составил только 3500 литров. Фактические потери составили 1000 литров, а не 750,

как ожидалось. Дополнительная потеря 250 литров — это сверхнормативные потери.

Себестоимость одного литра ожидаемого выпуска

продукции определяется путём деления себестоимости на ожидаемый выпуск

продукции:

4500/3750=1,2 тыс. руб.

Заметим, что

себестоимость единицы продукции та же самая, независимо от того, было

произведено 4000 или 3750

литров.

Затраты на вводимые

ресурсы распределяются следующим образом (см. табл. 3.1.):

Таблица 3.1.

Распределение затрат на вводимые ресурсы

|

Показатель

|

Тыс. руб.

|

|

Готовая

продукция, переданная на следующий процесс или на склад готовой продукции:

|

|

|

3500 литров по цене 1,2 тыс. руб.

|

4200

|

|

Сверхнормативные

потери:

|

|

|

250 литров по цене 1,2 тыс. руб.

|

300

|

|

Итого

|

4500

|

Впоследствии можно будет

контролировать сверхнормативные потери, если определить их причины и принять

меры для их устранения.

В

некоторых

случаях можно продать бракованные изделия за небольшую цену. Тогда на доход от

продажи кредитуется счет себестоимости по соответствующему процессу, в ходе которого

изготовлен брак.

На обработку в очередном

процессе доставлено 4500 ед. общей стоимостью 4500 тыс. руб. Получено 3750 ед.

Нормативные потери составляют 1/6 начального количества, а любая бракованная

единица может быть продана за 0,50 тыс. руб.

Расчет себестоимости

единицы производится путём деления себестоимости единицы продукции без

стоимости брака на ожидаемый выход продукции:

4050/3750=1,08 тыс. руб.

3.2. КАЛЬКУЛЯЦИЯ НЕРАЗДЕЛЯЕМЫХ

ИЗДЕРЖЕК КОМПЛЕКСНОГО ПРОИЗВОДСТВА

Если вся продукция,

произведенная за определенный период, реализована, то проблемы распределения

комплексных издержек между конкретными продуктами не существует. Оценка МПЗ не

нужна, а для расчета прибыли требуется просто вычесть величину совокупной

себестоимости из величины дохода от реализации. Однако если в конце периода

часть продукции не реализована, необходимо распределить затраты между

продуктами. Поскольку любое такое распределение неизбежно будет субъективным и

произвольным, то этот процесс требует от бухгалтера принятия решений, которые

труднее всего обосновать. Все, что можно сделать, это постараться выбрать

наиболее рациональный и разумный метод распределения. Методы, используемые для

распределения комплексных издержек до точки разделения, можно сгруппировать в

2 категории.

1. Методы для измерения

доходов от каждого отдельного продукта, к которому относятся комплексные

издержки, исчисленные при помощи натуральных показателей, таких, как

масса, объем и т.д.

2. Методы для измерения

возможности возмещения комплексных издержек на основе их распределения в

соответствии с рыночной стоимостью продуктов [10. c.

111-115].

Такие методы

распределения затрат предусматривают простое их распределение пропорционально

объему производства. Предполагается, что каждый продукт принесет одинаковые

доходы, для получения которых затрачены комплексные издержки, и, следовательно,

на каждый продукт относится пропорциональная объему его производства доля

комплексных издержек. При использовании этого метода можно распределить затраты

следующим образом (см. табл. 3.2.):

Таблица 3.2.

Распределение затрат

|

Продукт

|

Число

произведённых единиц

|

Доля от

общего выпуска

|

Распределённая

доля комплексных издержек, тыс. руб.

|

Себестоимость

единицы продукции, тыс. руб.

|

|

Х

|

8000

|

1/3

|

40000

|

5

|

|

Y

|

4000

|

1/6

|

20000

|

5

|

|

Z

|

12000

|

1/2

|

60000

|

5

|

|

Итого

|

24000

|

-

|

120000

|

-

|

Предполагается, что

себестоимость единицы продукции каждого вида одинакова. Следовательно, можно

распределить комплексные издержки так:

Себестоимость единицы

продукции = 5 (120000 : 24000).

Распределение затрат:

продукт X: 8000

* 5 = 40 000;

продукт У: 4000 * 5 = 20

000;

продукт Z: 12000

* 5 = 60 000.

Если цены реализации

совместно производимых продуктов различны, то предположение об одинаковой

себестоимости единицы продукции каждого вида приведет к тому, что на какие-то

продукты будет показана высокая прибыль, а на другие — убытки. Это может

повлечь за собой неверный расчет прибыли. Рассмотрим калькуляцию прибыли на

продукты, используемую на ООО «ХБИ» (см. табл. 3.3.).

Таблица 3.3.

Калькуляция прибыли на продукты

|

Продукт

|

Доход от реализации,

тыс. руб.

|

Совокупная

себестоимость, тыс. руб.

|

Прибыль (убыток),

тыс. руб.

|

Прибыль на объём

реализации,

%

|

|

Х

|

60000

|

40000

|

20000

|

33,33

|

|

Y

|

100000

|

20000

|

80000

|

80

|

|

Z

|

40000

|

60000

|

(20000)

|

(50)

|

|

Итого

|

200000

|

120000

|

80000

|

40

|

Вывод: при распределении

комплексных издержек не принимается во внимание способность конкретных

продуктов генерировать прибыль. На продукт Z отнесена самая большая

доля комплексных издержек, но доход от его реализации наименьший; на продукт Y

отнесена наименьшая доля комплексных издержек, но его доля в совокупном доходе

от реализации самая большая. Поэтому метод использования натуральных

показателей во многом неудовлетворителен, и его недостатки можно выявить еще

ярче, предположив, что в течение периода реализовано 80% продукции X, Y и Z

(см. табл. 3.4.).

Таблица 3.4.

Оценка запасов

|

Продукт

|

Себестоимость (20 %

совокупной себестоимости)

|

Общая стоимость

реализации (20 % дохода от реализации)

|

|

Х

|

8000

|

12000

|

|

Y

|

4000

|

20000

|

|

Z

|

12000

|

8000

|

|

Итого

|

24000

|

40000

|

Вывод: Очевидно, не

следует оценивать запас продукта Z по цене, выше рыночной, и

в 3 раза превышающей оценку продукта Y, в то время как с точки

зрения возможных доходов от реализации продукт Y является более ценным.

Другая проблема состоит в том, что количество совместно производимых продуктов

должно измеряться в одних и тех же единицах. Сложности измерения возникают в

отношении продуктов, представляющих собой твердые вещества, жидкости и газы, и

необходимо найти общую основу измерения их количества. Основным преимуществом

использования метода натуральных показателей является простота, однако это

удобство перевешивается многочисленными недостатками метода [8, с. 148-150].

При использовании метода,

базирующегося на стоимости реализации, комплексные издержки распределяются на

совместно производимые продукты пропорционально оценкам стоимости их

реализации, причем предполагается, что более высоким ценам реализации соответствуют

более высокие затраты. Распределение по методу стоимости реализации будет

следующим (см. табл. 3.5.):

Таблица 3.5.

Распределение затрат

|

Продукт

|

Произведенные

единицы

|

Стоимость

реализации, тыс. руб.

|

Доля

стоимости реализации в совокупной

реализации, %

|

Распределение

затрат, тыс. руб.

|

|

X

|

8000

|

60000

|

30

|

36000

|

|

Y

|

4000

|

100000

|

50

|

60000

|

|

Z

|

12000

|

40000

|

20

|

24000

|

|

Итого

|

|

200000

|

|

120000

|

Пересмотренная калькуляция на

продукты будет выглядеть так (см. табл. 3.6.):

Таблица 3.6.

Калькуляция на продукты

|

Продукт

|

Доход

от реализации, тыс. руб.

|

Совокупная

себестоимость, тыс. руб.

|

Прибыль

(убыток), тыс. руб.

|

Прибыль

на объём реализации, %

|

|

X

|

60000

|

36000

|

24000

|

40

|

|

Y

|

100000

|

60000

|

40000

|

40

|

|

Z

|

40000

|

24000

|

16000

|

40

|

|

Итого

|

200000

|

120000

|

80000

|

|

Если предположить, что

80% продукции продано, оценку МПЗ партии можно представить так (см. табл. 3.7.):

Таблица 3.7.

Оценка МПЗ

|

Продукт

|

Себестоимость,

тыс. руб. (20 %)

|

Стоимость

реализации, тыс. руб. (20 %)

|

|

X

|

7200

|

12000

|

|

Y

|

12000

|

20000

|

|

Z

|

4800

|

8000

|

|

Итого

|

24000

|

40000

|

Метод, базирующейся на

стоимости реализации, свободен от недостатков метода натуральных показателей,

но один недостаток все-таки есть: он основан на предположении, что предыдущие

затраты определяются доходами от реализации. Например, на невыгодный продукт,

дающий низкий доход от реализации, будет распределена малая доля комплексных

издержек, и создается впечатление, что он приносит прибыль.

Чистая стоимость

возможной реализации в точке разделения может быть оценена путем вычитания

затрат на последующую обработку из стоимости реализации. Чтобы оценить стоимость

реализации в точке разделения, нам необходимо использовать оценку стоимости

реализации в точке продажи, а отсюда двигаться назад. Расчеты производятся

следующим образом (см. табл. 3.8.):

Таблица 3.8.

Расчёт по методу чистой стоимости возможной реализации

|

Продукт

|

Стоимость

реализации, тыс. руб.

|

Затраты

после точки разделения, тыс. руб.

|

Оценка

чистой стоимости возможной реализации в точке разделения, тыс. руб.

|

Доля

в совокупной оценке, %

|

Распределение

комплексных издержек, тыс. руб.

|

Прибыль,

тыс. руб.

|

Валовая

прибыль, %

|

|

Х

|

72000

|

16000

|

56000

|

28

|

33600

|

22400

|

31,11

|

|

Y

|

120000

|

20000

|

100000

|

50

|

60000

|

40000

|

33,33

|

|

Z

|

48000

|

4000

|

44000

|

22

|

26400

|

17600

|

36,67

|

|

|

240000

|

40000

|

200000

|

|

120000

|

40000

|

33,33

|

Вывод: когда продукты подвергаются

дальнейшей обработке после точки разделения, доля валовой прибыли в объеме

реализации различна для каждого из них. Для продукта X — 31,11%, для продукта Y —

33,33%, для продукта Z — 36,67%. Можно сделать

предположения, что поскольку все три продукта получены с одного процесса, то

они должны принести одинаковую валовую прибыль.

По методу постоянной доли

валовой прибыли в объеме реализации комплексные издержки распределяются так,

что доля совокупной валовой прибыли одинакова для каждого отдельного продукта. Комплексные издержки

распределяются так, чтобы доля валовой прибыли для каждого из трех продуктов

равнялась доле совокупной валовой прибыли, т.е. 33,33%. Заметим, что доля

валовой прибыли вычисляется путем вычитания совокупной себестоимости трех

продуктов (160000) из совокупной реализации (240000), затем сумма прибыли (80000)

выражается в виде процентов от реализации. Вычисления выглядят следующим

образом (см. табл. 3.9.):

Таблица 3.9.

Расчёт по методу постоянной доли валовой прибыли

|

Показатель

|

Продукт

X, тыс. руб.

|

Продукт

Y, тыс. руб.

|

Продукт

Z, тыс. руб.

|

Сумма,

тыс. руб.

|

|

Стоимость

реализации

|

72000

|

120000

|

48000

|

240000

|

|

Валовая

прибыль (33,33%)

|

24000

|

40000

|

16000

|

8000

|

|

Себестоимость реализованной продукции

|

48000

|

80000

|

32000

|

160000

|

|

Минус

комплексные затраты на последующую

обработку

|

16000

|

20000

|

4000

|

4000

|

|

Распределение

комплексных издержек

|

32000

|

60000

|

28000

|

120000

|

Вывод: как видно,

необходимая доля валовой прибыли (33,33%) вычислена для каждого продукта. Затем

вычитается величина затрат на последующую обработку, и разница представляет

собой величину распределения комплексных издержек.

По методу постоянной доли

валовой прибыли обязательно предполагается, что есть одна и та же зависимость

между себестоимостью и стоимостью реализации для каждого отдельного продукта.

Однако такое предположение сомнительно, поскольку мы не наблюдаем одинаковой

доли валовой прибыли для отдельных продуктов в компаниях, выпускающих

множество различных продуктов, затраты на которые разделимы.

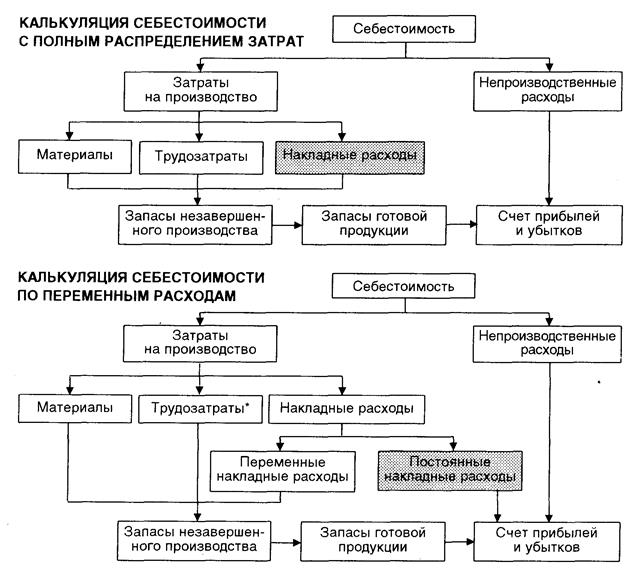

3.3. КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ С

ПОЛНЫМ РАСПРЕДЕЛЕНИЕМ ЗАТРАТ И ПО ПЕРЕМЕННЫМ ИЗДЕРЖКАМ

В данном

подразделе рассмотрена альтернативная система, известная как система

калькуляции себестоимости по переменным издержкам, или маржинальная система

калькуляции. При этой альтернативной системе только переменные издержки

производства распределяются на продукты и включаются в оценку МПЗ. Постоянные издержки производства не

распределяются на продукты, а рассматриваются как затраты периода и относятся

непосредственно на счет прибылей и убытков. Системы калькуляции себестоимости

с полным распределением затрат и по переменным издержкам полностью соответствуют

одна другой в том плане, что непроизводственные расходы учитываются как

затраты периода. Основное различие этих систем заключается в том, что в одном

случае постоянные производственные накладные расходы считаются затратами

периода, в другом — включаются в себестоимость продукта (см. рис. 3.2.).

Рис. 3.2. Системы калькуляции

себестоимости с полным распределением затрат и по переменным издержкам

Известны данные по компании ООО «ХБИ»,

производящей продукт, за периоды 1 — 6.

Цена реализации единицы продукции: 10 тыс. руб.

Переменные издержки на единицу продукции: 6 тыс.

руб.

Постоянные издержки за каждый период: 750 тыс.

руб.

Нормальная

производительность оценивается в 375 ед. за период, а объем производства и

реализации за каждый период выглядят так (см. табл. 3.10):

Таблица

3.10.

Объём производства и реализации

|

Показатель

|

Период

1

|

Период

2

|

Период

3

|

Период

4

|

Период

5

|

Период

6

|

|

Проданная

продукция

|

375

|

300

|

450

|

375

|

350

|

400

|

|

Произведённые

единицы продукции

|

375

|

375

|

375

|

375

|

425

|

350

|

В начале периода 1 не

было запасов, и фактические постоянные производственные накладные расходы

составляли 750 тыс. руб.; непроизводственные накладные расходы — 250 тыс. руб.

Отчеты о

переменных издержках и полностью распределенных затратах за периоды 1 — 6

показаны в образцах 3.11. и 3.12. соответственно.

Таблица

3.11.

Отчёты о прибыли при калькуляции себестоимости по переменным

издержкам

|

Показатели

|

Период

1

|

Период

2

|

Период

3

|

Период

4

|

Период

5

|

Период

6

|

|

Запас

на начало периода

|

|

|

450

|

|

|

450

|

|

Производственные

расходы

|

2250

|

2250

|

2250

|

2250

|

2550

|

2100

|

|

Запас

на конец периода

|

|

-450

|

|

|

-450

|

-150

|

|

Себестоимость

реализованной продукции

|

2250

|

1800

|

2700

|

2250

|

2100

|

2400

|

|

Постоянные

расходы

|

750

|

750

|

750

|

750

|

750

|

750

|

|

Совокупные

расходы

|

3000

|

2550

|

3450

|

3000

|

2850

|

3150

|

|

Реализация

|

3750

|

3000

|

4500

|

3750

|

3500

|

4000

|

|

Валовая

прибыль

|

750

|

450

|

1050

|

750

|

650

|

850

|

|

Минус

производственные расходы

|

250

|

250

|

250

|

250

|

250

|

250

|

|

Чистая

прибыль

|

500

|

200

|

800

|

500

|

400

|

600

|

Таблица 3.12.

Отчёты о прибыли при калькуляции себестоимости с полным распределением

затрат

|

Показатели

|

Период

1

|

Период

2

|

Период

3

|

Период

4

|

Период

5

|

Период

6

|

|

Запас

на начало периода

|

|

|

600

|

|

|

600

|

|

Производственные

расходы

|

3000

|

3000

|

3000

|

3000

|

3400

|

2800

|

|

Запас

на конец периода

|

|

-600

|

|

|

-600

|

-200

|

|

Себестоимость

реализованной продукции

|

3000

|

2400

|

3600

|

3000

|

2800

|

3200

|

|

Корректировки

на недостаток (избыток) возмещения накладных расходов

|

|

|

|

|

-100

|

50

|

|

Совокупные

расходы

|

3000

|

2400

|

3600

|

3000

|

2700

|

3250

|

|

Реализация

|

3750

|

3000

|

4500

|

3750

|

3500

|

4000

|

|

Валовая

прибыль

|

750

|

600

|

900

|

750

|

800

|

750

|

|

Минус

производственные расходы

|

250

|

250

|

250

|

250

|

250

|

250

|

|

Чистая

прибыль

|

500

|

350

|

650

|

500

|

550

|

500

|

При использовании

калькуляции себестоимости по переменным издержкам (см. табл. 3.11.) себестоимость

единицы продукции составляет 6 тыс. руб.

и включает только переменные издержки, так как только переменные издержки

производства распределяются на продукты. За период 1 было произведено 375 ед.

продукции при переменных издержках в 6 тыс. руб. на 1 ед. Затем добавляют

постоянные затраты, чтобы получить совокупную общезаводскую себестоимость — 3000

тыс. руб. Отметим, что постоянные затраты в 750 тыс. руб. учитываются в тот

период, когда они понесены.

За период 2 было произведено

375 ед. продукции, а продано только 300 ед. Следовательно, 75 ед. составляют

запас на конец периода. Чтобы можно было сопоставить расходы и доходы, доход от

реализации 300 ед. продукции должен быть сопоставлен с их себестоимостью. Так

как было произведено 375 ед. продукции, мы должны оценить запас в 75 ед. и

вычесть эту сумму из суммы производственных расходов. При калькуляции

себестоимости по переменным издержкам 75 оставшихся в запасе единиц продукции

оцениваются по 6 тыс. руб. за 1 ед. В этом случае запас на конец периода (450

тыс. руб.) вычитается из суммы производственных расходов, и в результате

получается величина себестоимости реализованной продукции — 1800 тыс. руб.

Заметим, что в оценку запасов на конец периода не включаются постоянные накладные

расходы.

75 ед. продукции из

запаса на конец периода 2 становятся запасом на начало периода 3 и,

следовательно, включаются в расходы этого периода. К производственным расходам

за период 3 (375 ед. продукции) прибавляется оценка этого запаса на начало периода.

Эффект заключается в том, что себестоимость 450 ед. продукции сопоставляется с

объемом реализации 450 ед. Прибыль за периоды 4 — 6 рассчитывается аналогично.

Рассмотрим, анализируя таблицу 3.12., калькуляцию прибыли при оценке запаса на

конец периода на базе полного распределения затрат. При калькуляции

себестоимости с полным распределением затрат постоянные накладные расходы

распределяются на отдельные продукты и включаются в издержки производств. Постоянные накладные расходы за

каждый период составляют 750 тыс. руб., а нормальная производительность — 375

ед., поэтому постоянные накладные расходы распределяются по 2 на 1 ед.

продукции. Теперь себестоимость продукта состоит из суммы переменных затрат и

постоянных производственных расходов, а итог равен 8 тыс. руб. на 1 ед.

продукции. Производственные расходы за период 1 (375 ед. по 8 тыс. руб. за

единицу) составляют 3000 тыс. руб.

Сравним отчет о полном распределении

затрат (табл. 3.11.) с отчетом о переменных издержках (табл. 3.12.) за период

1. При калькуляции себестоимости с полным распределением затрат постоянные

затраты включаются в производственные расходы, а при калькуляции себестоимости

по переменным издержкам в производственные расходы включаются только переменные

расходы. При калькуляции себестоимости по переменным издержкам постоянные

расходы показывают в отчетах отдельно и не включают в величину себестоимости

реализованной продукции. Отметим, что запас на конец периода 2 в 75 ед.

продукции оценивается по 8 тыс. руб. на 1 ед. в отчете о полностью

распределенных затратах, а в отчете о переменных издержках запас на конец

периода оценивается лишь по 6 тыс. руб. за 1 ед. продукции.

При расчете прибыли

принцип сопоставления по методу полного распределения затрат аналогичен

принципу, использованному при формировании отчета о переменных издержках.

Однако в расчетах за периоды 5 и 6 возникают затруднения; за период 5

произведено 425 ед. продукции, так что производственные затраты (3400 тыс. руб.)

включают в себя постоянные накладные расходы в 850 тыс. руб. (425 ед. по 2 тыс.

руб. за 1 ед.). Совокупные постоянные накладные расходы периода составляют

только 750 тыс. руб., так что на себестоимость отнесен избыток в 100 тыс. руб..

Этот избыток возмещения постоянных накладных расходов учитывается как корректировка

затрат периода.

За период 6

произведено 350 ед. продукции себестоимостью 2800 тыс. руб., в которую

включалось только 700 тыс. руб. постоянных накладных расходов. В результате

недостаток возмещения накладных расходов в 50 тыс. руб. списывается как затраты

периода. Как можно видеть, недостаток или избыток возмещения постоянных

накладных расходов появляется тогда, когда фактический выпуск продукции

отличается от выпуска при нормальном уровне производительности в 375 ед., так

как расчет постоянных накладных расходов по ставке распределения 2 тыс. руб.

на единицу продукции основан на предположении, что фактический выпуск продукции

составит 375 ед. за период.

4. СОСТАВЛЕНИЕ ПЛАНОВ ДОКУМЕНТАЦИИ

Компания ООО «ХБИ»

производит два изделия — "А" и "В". Изделие "А"

изготавливает цех 1, изделие "В" — цех 2.

Есть информация на 2004г.

Нормативные расходы на основные материалы и оплату рабочей силы:

Материал X, на 1 ед.: 2,7 тыс. руб.

Материал Y, на 1 ед.: 6 тыс. руб.

Труд основных производственных рабочих, ч.: 4,5

тыс. руб.

Накладные расходы возмещаются на базе показателя

рабочего времени основных производственных рабочих.

Нормативы расхода

основных материалов и рабочего времени на изделие:

Изделие "А"

Изделие "В"

Материал X, на

1 ед. 15 12

Материал Y, на

1 ед. 7,5 13,5

Труд основных

производственных рабочих, ч.: 10 15

Таблица 4.1.

Смета за предыдущий 2003г.:

|

|

Тыс.

руб.

|

Тыс.

руб.

|

Тыс.

руб.

|

|

Основной

капитал

|

|

|

|

|

Земля

|

|

63750

|

|

|

Здания

и оборудование

|

484500

|

|

|

|

Минус

амортизация

|

95625

|

388875

|

452625

|

|

Оборотный

капитал

|

|

|

|

|

Запасы:

гот. Продукция

|

37153,5

|

|

|

|

Сырьё

|

70950

|

|

|

|

Дебиторская

задолженность

|

108375

|

|

|

|

Касса

|

12750

|

|

|

|

|

229228,5

|

|

|

|

Минус

краткосрочные обязательства

|

|

|

|

|

Кредиторская

задолженность

|

93300

|

|

135928,5

|

|

Нетто-активы

|

|

|

588553,5

|

|

Акционерный

капитал:

|

|

|

|

|

450000

обычных акций по 1 тыс. руб. каждая

|

|

450000

|

|

|

Резервы

|

|

138553,5

|

|

|

|

|

|

588553,5

|

Другие релевантные данные для 2004г. Приведены в табл. 4.2. –

4.6.

Таблица 4.2.

|

Готовая продукция

|

|

|

Изделие "А"

|

Изделие "В"

|

|

Прогнозируемый объем

продаж, ед.

|

12 750

|

2 400

|

|

Цена реализации единицы

продукции, тыс. руб.

|

150

|

210

|

|

Необходимые запасы на конец

учетного периода, ед.

|

2 805

|

135

|

|

Запасы на начало учетного

периода, ед.

|

255

|

127,5

|

Таблица 4.3.

|

Основные материалы

|

|

|

Материал X

|

Материал Y

|

|

Запасы на начало учетного

периода, ед.

|

12 750

|

12 000

|

|

Необходимые запасы на конец

учетного периода, ед.

|

15 300

|

2 550

|

Таблица 4.4.

Данные по цехам

|

|

Цех 1, тыс. руб.

|

Цех 2, тыс. руб.

|

|

Сметная ставка

распределения накладных расходов

|

|

|

|

(на час труда основных

производственных рабочих):

|

|

|

|

вспомогательные материалы

|

0,3

|

0,2

|

|

труд вспомогательных

рабочих

|

0,3

|

0,3

|

|

энергия (переменная часть)

|

0,15

|

0,10

|

|

ремонт и техобслуживание

(переменная часть)

|

0,05

|

0,10

|

|

Сметные постоянные

накладные расходы:

|

|

|

|

амортизация

|

37 500

|

30 000

|

|

контроль

|

37 500

|

15 000

|

|

энергия (постоянная часть)

|

15 000

|

750

|

|

ремонт и техобслуживание

(постоянная часть)

|

17 100

|

1198,5

|

Таблица 4.5.

|

Оценка непроизводственных накладных расходов, тыс. руб.

|

|

Канцелярские товары и др.

|

1 500

|

|

Жалованье:

|

|

|

отдел сбыта

|

27 750

|

|

администрация

|

10 500

|

|

Комиссионные

|

22 500

|

|

Транспортные расходы (отдел

сбыта)

|

8 250

|

|

Реклама

|

30 000

|

|

Прочие (офис)

|

3 000

|

|

|

103 500

|

Таблица 4.6.

|

Движение денежной наличности по смете;

|

|

|

I квартал

|

II квартал

|

III квартал

|

IV квартал

|

|

Поступления от потребителей

|

375 000

|

450000

|

420000

|

369375

|

|

Платежи:

|

|

|

|

|

|

материалы

|

150000

|

180000

|

165000

|

205494

|

|

заработная плата

|

150000

|

165000

|

180000

|

242320,5

|

|

другие расходы (сумма)

|

45 000

|

37 500

|

27 006

|

5 114

|

Необходимо подготовить

совокупную финансовую смету на 19X1 г. и следующие документы: программу сбыта;

производственную программу; смету использования основных материалов; смету

затрат на приобретение основных материалов; смету по труду основных рабочих;

смету общезаводских накладных расходов; смету отдела сбыта и администрации;

общую смету.

Программа сбыта

показывает количество каждого изделия, которое компания планирует продать, и

планируемую цену реализации. В программе представлен прогноз совокупного

дохода, на основе которого будут оцениваться наличные поступления от

потребителей, а также показаны основные данные для составления сметы издержек

производства, расходов на реализацию и административных расходов. Программа

сбыта, таким образом, является основой всех других смет, поскольку все расходы

непосредственно зависят от объема продаж. Если программа сбыта составлена

неточно, все другие сметные оценки будут ненадежными (см. табл. 4.7.).

Таблица 4.7.

Программа сбыта продукции ООО «ХБИ»

|

Изделия

|

Продано, ед.

|

Цена реализации за 1 ед.,

тыс. руб.

|

Совокупный доход, тыс. руб.

|

|

А

|

12750

|

150

|

1275000

|

|

В

|

2400

|

210

|

336000

|

|

|

|

|

1611000

|

Следующий

этап составления программы сбыта — подготовка производственной программы. Она

формируется только в количественных показателях и входит в сферу

ответственности руководителя производства. Целью программы являются обеспечение

объема производства, достаточного для удовлетворения покупательского спроса, и

создание экономически целесообразного уровня запасов (см. табл. 4.8.).

Таблица

4.8.

Производственная программа ООО «ХБИ»

|

|

Цех 1 («А»)

|

Цех 2 («В»)

|

|

Изделия к реализации, ед.

|

12750

|

2400

|

|

Планируемый запас на конец

периода

|

2805

|

135

|

|

Всего на продажу и запасы

|

15555

|

2535

|

|

Минус планируемый запас на

начало периода

|

255

|

127

|

|

Произвести изделий

|

15300

|

2407

|

Начальники

цехов 1 и 2 должны подготовить оценку материалов, которые требуются для

выполнения производственной программы. Смета использования материалов на год

должна выглядеть, как в табл. 4.9.

Таблица

4.9.

Смета использования основных материалов ООО «ХБИ»

|

|

Цех 1

|

Цех 2

|

Всего

|

|

|

Кол-во

|

Цена

|

Итого

|

Кол-во

|

Цена

|

Итого

|

Кол-во

|

Цена

|

Итого

|

|

Х

|

153000

|

2,7

|

275400

|

19260

|

2,7

|

34668

|

172260

|

2,7

|

310068

|

|

Y

|

76500

|

6

|

306000

|

21668

|

6

|

86670

|

98168

|

6

|

392670

|

|

|

|

|

581400

|

|

|

121338

|

|

|

702738

|

За

составление сметы затрат на приобретение основных производственных материалов

отвечает начальник отдела закупок. Годовая смета затрат на приобретение основных

материалов приведена в табл. 4.10.

Таблица

4.10.

Смета затрат на приобретение основных материалов ООО «ХБИ»

|

|

Х

|

Y

|

|

Количество, необходимое для

удовлетворения потребностей производства по годовой смете использования

материалов

|

172260

|

98168

|

|

Планируемый запас на конец периода

|

15300

|

2550

|

|

|

187560

|

100718

|

|

Минус планируемый запас на начало

периода

|

12750

|

12000

|

|

Итого приобрести

|

174810

|

88718

|

|

Планируемая цена приобретения

единицы, тыс. Руб.

|

2,7

|

6

|

|

Итого расходы на закупки, тыс. руб.

|

314658

|

354870

|

Ответственность за

составление сметы по труду лежит на руководителях цехов 1 и 2. Сметные

почасовые нормы определяет отдел труда. Смета по труду основных

производственных рабочих дана в табл. 4.11.

Таблица 4.11.

Смета по труду основных производственных рабочих ООО «ХБИ»

|

|

Цех 1

|

Цех 2

|

Всего

|

|

Запланированное

производство, ед.

|

15300

|

2408

|

17708

|

|

Время на

изготовление единицы продукции, ч.

|

10

|

15

|

|

|

Общее

запланированное время, ч.

|

153000

|

36263

|

189263

|

|

Плановые ставки

почасовой заработной платы, тыс. руб.

|

3

|

3

|

|

|

Итого на

заработную плату, тыс. руб.

|

459000

|

108338

|

567338

|

За

составление сметы общезаводских накладных расходов отвечает также руководитель

производственного отдела. Накладные расходы необходимо анализировать, с тем

чтобы выяснить, управляемы они или нет, и установить контроль за уровнем этих

расходов (см. табл. 4.12.).

Таблица

4.12.

Смета общезаводских накладных расходов ООО «ХБИ»

|

|

Ставка распределения

накладных расходов на 1 ч. Труда основных производственных рабочих

|

Накладные расходы

|

Итого

|

|

|

Цех 1

|

Цех 2

|

Цех 1

|

Цех 2

|

|

|

Контролируемые

накладные расходы:

|

|

|

|

|

|

|

вспомогательные

материалы

|

0,3

|

0,2

|

45900

|

7223

|

|

|

труд

вспомогательных рабочих

|

0,3

|

0,3

|

45900

|

10833

|

|

|

энергия

(переменная часть)

|

0,15

|

0,1

|

22950

|

3610

|

|

|

ремонт и

техобслуживание (переменная часть)

|

0,05

|

0,1

|

7650

|

3610

|

|

|

|

|

|

122400

|

252776

|

147676

|

|

Неконтролируемые

накладные расходы:

|

|

|

|

|

|

|

амортизация

|

|

|

37500

|

30000

|

|

|

контроль

|

|

|

37500

|

15000

|

|

|

энергия

(постоянная часть)

|

|

|

15000

|

750

|

|

|

ремонт и

техобслуживание (постоянная часть)

|

|

|

17100

|

1199

|

|

|

|

|

|

107100

|

46949

|

454049

|

|

Совокупные

накладные расходы

|

|

|

229500

|

72225

|

301725

|

|

Сметная ставка

распределения общезаводских накладных расходов

|

|

|

1,5

|

2

|

|

Сметы отдела

сбыта и администрации объединены здесь в одну (см. табл. 4.13.).

Таблица

4.13.

Смета отдела сбыта и администрации ООО «ХБИ»

|

Отдел сбыта:

|

|

|

|

жалованье

|

27750

|

|

|

комиссионные

|

22500

|

|

|

транспортные

расходы

|

8250

|

|

|

реклама

|

30000

|

88500

|

|

Администрация:

|

|

|

|

канцелярские

расходы

|

1500

|

|

|

жалованье

|

10500

|

|

|

прочие расходы

|

3000

|

15000

|

|

|

|

103500

|

Когда все

сметы составлены, сметный счет прибылей и убытков обеспечивают общую картину

плановой производительности на сметный период (табл. 4.14.).

Таблица

4.14.

|

Реализация

|

|

|

1611000

|

|

Запасы сырья на

начало периода (из баланса на начало периода)

|

|

70950

|

|

|

Закупки

|

|

669528

|

|

|

|

|

740478

|

|

|

Минус запасы

сырья на конец периода

|

|

56610

|

|

|

Стоимость

потребленного сырья

|

|

683868

|

|

|

Труд основных

производственных рабочих

|

|

567338

|

|

|

Общезаводские

накладные расходы

|

|

301725

|

|

|

Совокупные производственные

расходы

|

|

1552931

|

|

|

Плюс запасы

готовой продукции на начало периода

(из баланса на

начало периода)

|

37154

|

|

|

|

Минус запас

готовой продукции на конец периода

|

249744

|

|

|

|

Стоимость

реализованной продукции

|

|

|

1340341

|

|

Валовая прибыль

|

|

|

270659

|

|

Реализационные

и административные расходы

|

|

|

103500

|

|

Планируемая

прибыль от производственной деятельности за год

|

|

|

167159

|

Сметный счет

прибылей и убытков бухгалтер должен представлять на рассмотрение

планово-финансовой комиссии вместе с рядом финансовых коэффициентов,

предусмотренных бюджетом, таких, как коэффициент окупаемости капиталовложений,

отношение оборотного капитала к краткосрочным обязательствам, коэффициент

ликвидности и коэффициенты, характеризующие использование средств. Если эти

коэффициенты окажутся приемлемыми, то смета будет принята [3. c.

148-182].

ЗАКЛЮЧЕНИЕ

В результате написания

курсовой работы были приобретены следующие навыки и умения:

- расчёт накладных

расходов и использование цеховых ставок накладных расходов;

- составление ведомости анализа

накладных расходов и расчет ставки распределения цеховых накладных

расходов;

- расчет неполного

возмещения накладных расходов или их возмещение с избытком;

- изучение

шести различных методов возмещения накладных расходов;