Содержание

Введение.......................................................................................................... 3

I. Теоретическая

часть....................................................................................... 4

1. Принципы организации

финансов предприятий, их развитие в рыночных условиях 4

2. Финансовые ресурсы

предприятий, их состав, структура, источники формирования, распределение.......................................................................... 12

3. Организация финансовой работы и задачи

финансовых служб на предприятии 20

II. Расчетная

часть............................................................................................ 31

Заключение.................................................................................................. 48

Список

литературы.................................................................................. 50

Введение

В России происходили глубокие экономические перемены,

обусловленные возвращением страны в русло общих экономических процессов

мирового развития. Продолжается и по сей день коренная перестройка прежнего

механизма управления экономикой, его замена рыночными методами хозяйствования.

Рыночная экономика, при всем разнообразии ее моделей, известных мировой

практике, характеризуется тем, что представляет собой социально

ориентированное хозяйство, дополняемое

государственным регулированием. Огромную роль, как в самой структуре рыночных

отношений, так и в механизме их регулирования со стороны государства играют

финансы. Они - неотъемлемая часть рыночных отношений и одновременно, важный

инструмент реализации государственной политики. Вот почему сегодня как никогда

важно хорошо знать природу финансов, глубоко разбираться в условиях их

функционирования, видеть способы наиболее полного их использования в интересах

эффективного развития общественного производства.

В структуре финансовых взаимосвязей народного

хозяйства финансы предприятий занимают исходное, определяющее положение, так

как обслуживают основное звено общественного производства, где создаются

материальные и нематериальные блага и формируется преобладающая масса

финансовых ресурсов страны.

Тема курсовой работы

является очень актуальной для сегодняшнего дня. Надежная финансовая система

является стержнем в развитии и успешного функционирования рыночной экономики и

необходимой предпосылкой роста и стабильности экономики в целом.

I.

Теоретическая

часть

1. Принципы организации финансов предприятий, их

развитие в рыночных условиях

Предприятие как социально-экономическая система, имеющая основной целью

генерирование прибыли, целесообразность

любых своих действий рассматривает в основном с позиции их экономической выгодности. Безусловно, в

отдельных ситуациях могут

срабатывать и другие критерии, однако критерий экономической эффективности

в приложении к бизнесу с очевидностью является доминирующим.

В

терминах финансов предприятие может быть представлено как

совокупность притоков и оттоков денежных средств, имеющих место в результате

ранее сделанных инвестиций. Для того чтобы

совокупность этих потоков была оптимальной, в любом предприятии формируется некая организационная структура управления финансами. Эта структура

призвана не только оптимизировать

ресурсный поток, но и обеспечить реализацию описанных выше основных

функций финансов.

Любая

социально-экономическая система в момент ее создания формирует некую систему

управления, организующую технологические и финансово-хозяйственные процессы и

способствующую их нормальному течению. В основе системы управления

— так называемая организационная структура, т. е. совокупность

взаимосвязанных и взаимодействующих структурных и функциональных

подразделений. Без сомнения, важнейшим компонентом общей системы

управления деятельностью предприятия является его система управления

финансами. В зависимости от величины предприятия и масштабов

его деятельности оргструктура управления финансами может существенно варьировать.

В малом предприятии эта структура может вообще отсутствовать,

а все финансовые вопросы могут решаться руководителем предприятия совместно с

главным бухгалтером. Более того, напомним,

что согласно Федеральному закону «О бухгалтерском учете» руководители

предприятий могут в зависимости от объема учетной работы:

•

учредить бухгалтерскую службу как

структурное подразделение, возглавляемое главным бухгалтером;

•

ввести в штат должность бухгалтера;

•

передать на договорных началах ведение

бухгалтерского учета централизованной бухгалтерии, специализированной организации или

бухгалтеру-специалисту;

•

вести бухгалтерский учет лично.

Таким образом, не исключена ситуация, когда какая-либо самостоятельная

финансовая служба отсутствует вообще, а все решения финансового характера

руководителем принимаются самостоятельно.

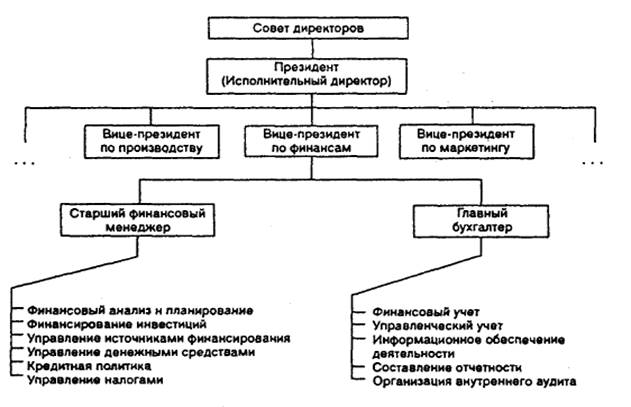

Что касается крупного предприятия, то подобная служба в организационном

плане обязательно обособляется и, в наиболее общем виде, имеет схему, представленную на рис. 1.

Рис. 1. Финансовая компонента в организационной

структуре управления деятельностью

предприятия

В

приведенной схеме структурно выделены два крупных подразделения

финансовой службы предприятия: планово-аналитическое и учетно-контрольное.

Первое подразделение отвечает за вопросы прогнозирования,

планирования и организации финансовых потоков; второе

организует учет, финансовый контроль и информационное обеспечение различных

лиц, заинтересованных

в деятельности предприятия. Очевидно, что оба подразделения просто обязаны

тесно взаимодействовать — по крайней мере,

их связывает общность информационной

базы, в основе которой лежат данные системы бухгалтерского учета, и общность главных целевых установок

(в частности, обеспечение эффективной работы предприятия и

генерирования им прибыли).

Поскольку никакая оргструктура не может быть создана раз и

навсегда в неизменной форме, процесс ее формирования и оптимизации

протяжен по времени. При этом пытаются соблюдать ряд принципов. Приведем их

краткую характеристику.

Принцип экономической эффективности Его

смысловая нагрузка определяется тем обстоятельством, что,

поскольку создание и функционирование некоторой системы управления

финансами предприятия с неизбежностью предполагает расходы,

эта система должна быть экономически целесообразной в том

смысле, что прямые расходы оправданы прямыми или косвенными доходами. Поскольку далеко не всегда можно дать однозначные количественные оценки,

аргументирующие или подтверждающие

эту целесообразность, оптимизация оргструктуры осуществляется на основе

экспертных оценок в динамике — иными словами, она формируется постепенно и

всегда субъективна.

Принцип финансового контроля Деятельность

предприятия в

целом, его подразделений и отдельных работников должна периодически контролироваться. Системы контроля могут быть построены по-разному, однако практика

показывает, что финансовый контроль

является наиболее эффективным и

действенным. В частности, одним из важнейших способов контроля за конгруэнтностью целевых установок

собственников компании и ее

управленческого персонала является проведение аудиторских проверок.

Аудиторская деятельность представляет собой предпринимательскую деятельность

аудиторов (аудиторских фирм) по осуществлению независимых вневедомственных проверок бухгалтерской (финансовой)

отчетности, платежно-расчетной

документации, налоговых деклараций и

других финансовых обязательств и требований экономических субъектов, а также оказанию иных аудиторских

услуг (бухгалтерский учет, оценка,

налоговое планирование, управление

корпоративными финансами и др.). Внутренний финансовый контроль осуществляется путем организации

системы внутреннего аудита.

В крупных компаниях всегда имеется служба внутреннего аудита;

более того, в экономически развитых странах созданы так

называемые институты внутренних аудиторов. В качестве примера можно упомянуть

об американском Институте внутренних аудиторов (The Institute of Internal Auditors), членами

которого становятся его выпускники — сертифицированные внутренние аудиторы (ceitified internal auditors), являющиеся

специалистами по внутрифирменному финансовому анализу и контролю.

Принцип финансового стимулирования

(поощрение/наказание). Этот

принцип по сути тесно корреспондирует с предыдущим, а смысл его заключается в том, что именно в

рамках системы управления финансами

разрабатывается механизм повышения эффективности работы отдельных

подразделений и оргструктуры управления

предприятием в целом. Достигается это

путем установления мер поощрения и наказания (речь, естественно, идет о мерах

финансового характера). Наиболее эффективно

данный принцип реализуется путем организации так называемых центров

ответственности.

Под центром

ответственности понимается подразделение хозяйствующего субъекта,

руководство которого наделено определенными ресурсами и полномочиями,

достаточными для выполнения установленных плановых заданий. При

этом:

•

вышестоящим руководством определяются

один или несколько базовых (системообразующих) критериев и устанавливаются плановые их значения;

•

суждение об эффективности работы центра

ответственности делается на основании выполнения плановых заданий по системообразующим критериям;

•

руководство подразделения наделяется

ресурсами в согласованных объемах, достаточных для выполнения плановых заданий;

•

ограничения по ресурсам носят достаточно

общий характер, т. е. руководство центра ответственности обладает

полной свободой действий в отношении структуры ресурсов, организации производственно-технологического

процесса, систем снабжения и сбыта и т. п.

Смысл

выделения центров ответственности — в поощрении инициативы у руководителей

среднего звена, повышении эффективности работы подразделений, получении

относительной экономии издержек производства и обращения.

В зависимости от того, какой критерий — затраты, доходы, прибыль,

инвестиции — определяется как системообразующий, принято выделять четыре типа центров ответственности.

Затратообразующий центр (cost center) —

подразделение, работающее по утвержденной смете расходов. Для

подразделения подобного типа трудно оценить доходы, поэтому внимание концентрируется

на затратах. В качестве примера можно привести университетскую кафедру; ее

руководство имеет полное право определять направления использования

централизованно выделяемых средств (покупка компьютера, приглашение

известного профессора для чтения краткосрочного курса, направление

сотрудников на научные конференции и т. п.). Еще один пример—бухгалтерия

предприятия; трудно оценить, какая часть прибыли предприятия обусловлена

работой бухгалтеров, однако можно установить плановые ориентиры по

затратам.

Доходообразующий центр (revenue center) —

подразделение, руководство которого несет ответственность за генерирование

доходов; примеры — отдел сбыта крупного предприятия, региональный центр

продаж. В данном случае руководитель такого подразделения не несет ответственность за основные

затраты хозяйствующего субъекта. Например,

при продаже продукции завода

руководитель коммерческой службы не несет ответственность за ее себестоимость; главная его задача —

организация торговли, работа с клиентами, варьирование скидками в рамках установленной ценовой политики и т. п.

Безусловно, в этом случае возникают

затраты, но не они являются объектом пристального

контроля со стороны вышестоящего руководства.

Прибылеобразующий

центр {profit center) —

подразделение; в котором в качестве основного критерия выступает прибыль или рентабельность продаж. Чаще всего в их роли

выступают самостоятельные подразделения

крупной фирмы: дочерние и зависимые

компании, дивизиональные подразделения с замкнутым производственным циклом, технологически самостоятельные производства, обособляемые в рамках

диверсификации производственной

деятельности, и т. п. В принципе, к прибылеобразующим могут относиться и

внутренние подразделения компании в том случае, если ею используется политика трансфертных цен, когда продукция, находящаяся на

различных стадиях обработки, не передается от одного подразделения

другому, а «продается» по внутренним ценам.

Инвестиционно-развивающий

центр {investment center) — подразделение,

руководство которого не только ответственно за организацию

рентабельной работы, но и наделено полномочиями осуществлять инвестиции в

соответствии с установленными критериями; например, если ожидаемая норма прибыли не ниже установленной границы. В качестве

системообразующего критерия здесь

чаще всего выступает показатель рентабельности инвестиций; кроме того,

могут налагаться ограничения сверху на объем допустимых капиталовложений

(имеется в виду, что решение по инвестиции,

не превышающей заданную величину,

является исключительной компетенцией руководите ля этого центра ответственности; превышение границы требует обоснования и согласования с вышестоящим

руководством). Центр ответственности

данного типа — наиболее общее по функциональным возможностям подразделение;

здесь больше и число субкритериев — затраты, доходы, прибыль, объем разрешенных инвестиций, показатели рентабельности и

др.

В числе ключевых элементов системы организации управления на

базе выделения прибылеобразующих и инвестицион-но-развивающих центров

ответственности находится политика трансфертных цен. Трансфертной

называется цена, используемая для определения стоимости продукции

(товаров, услуг), передаваемой прибылеобразующим или

инвестиционно-развивающим центром ответственности другому центру

ответственности внутри компании. Она, как правило, меньше рыночной цены, используемой

при продаже продукции внешним контрагентам.

Трансфертное

ценообразование осуществляется при участии

трех сторон: высших топ-менеджеров и руководства поставляющего и

приобретающего продукцию центров ответственности. Топ-менеджеры определяют

основные параметры трансфертной политики, выступают в роли арбитров между

руководством центров ответственности и принимают окончательное волевое решение в отношении

ценообразования в случае, если конфликт между центрами ответственности не решается

полюбовно.

Существуют

три основных типа трансфертных цен: рыночно-ориентированные, затратно-ориентированные

и компромиссные. В первом случае за ориентир берется рыночная

цена. При этом

покупающий продукцию центр ответственности внутри

компании не должен платить больше, чем внешнему продавцу, а продающий

центр не должен получать за нее больше дохода,

чем при продаже внешнему покупателю. Во втором случае ориентиром выступают полные или переменные затраты; такой

подход достаточно эффективен в системе стандарткостинга. В третьем случае за основу берется либо рыночная цена, либо себестоимость продукции, а

окончательный вариант цены

определяется итеративно в ходе переговоров между руководством центров и при активном участии высшего руководства.

Принцип материальной ответственности. В любом

предприятии складывается система мер поощрения и критериев оценки

деятельности структурных единиц и отдельных работников. Составным элементом

такой системы является идея материальной ответственности, суть которой

состоит в том, что отдельные лица, имеющие отношение к управлению

материальными ценностями, отвечают рублем за неоправданные результаты

своей деятельности. Формы организации материальной ответственности могут быть

различными, однако основные из них две: индивидуальная и коллективная

материальная ответственность.

Индивидуальная

материальная ответственность означает, что конкретное материально-ответственное

лицо (кладовщик, руководитель подразделения, продавец, кассир и др.)

заключает договор с руководством предприятия, согласно которому любая

недостача товарно-материальных ценностей, т. е. их выбытие, не

сопровождающееся оправдательными документами, должна быть

возмещена этим лицом. В некоторых ситуациях устанавливаются

нормативы, в пределах которых может иметь место отклонение учетных оценок от

фактических; в этом случае материально-ответственное лицо должно возместить

лишь сверхнормативные потери (в частности, в торговле за счет

прибыли до налогообложения делаются резервы на забывчивость

покупателей, на

усушку и утруску товаров и др.). Перечень материально-ответственных лиц определяется предприятием.

В случае коллективной материальной ответственности за возможные

недостачи отвечает уже не конкретное материально-ответственное лицо, а

коллектив (например, бригада продавцов, сменяющих друг друга в

отделе магазина, когда рабочая смена меньше общей продолжительности

рабочего дня магазина в целом). Эта форма ответственности помогает

избежать неоправданно

частых инвентаризаций.

2. Финансовые ресурсы

предприятий, их состав, структура, источники формирования, распределение

Финансовые ресурсы хозяйствующего субъекта – это

денежные средства, имеющиеся у предприятия в его распоряжении. Финансовые

ресурсы образуются на стадии производства, когда создается новая стоимость и

осуществляется перенос старой. Однако реальное формирование финансовых ресурсов

начинается только на стадии обмена, когда стоимость реализована.

Финансовые ресурсы направляются на развитие

производства, содержание и развитие объектов непроизводственной сферы,

потребление, а также оставаться в резерве. Финансовые ресурсы, используемые на

развитие производственного процесса (покупка сырья, товаров и других предметов

труда, орудий труда, рабочей силы, прочих элементов производства), представляют

собой капитал в его денежной форме. Таким образом, капитал – это часть

финансовых ресурсов.

Капитал – это стоимость, приносящая прибавочную

стоимость. Только вложения в хозяйственную деятельность, его инвестирование

создают прибыль. Капитал должен постоянно совершать кругооборот. Чем больше за

год будет совершено оборотов капитала, тем больше у инвестора будет годовая

прибыль.

В структуру капитала входят денежные средства,

вложенные в основные фонды, нематериальные активы, оборотные фонды, фонды

обращения.

Основные фонды представляют собой средства труда

(здание, оборудование, транспорт и т.д.), которые многократно используют в

хозяйственном процессе, не изменяя при этом свою вещественно-натуральную форму.

К основным средствам относятся средства труда стоимостью свыше 100-кратного

размера минимальной месячной оплаты труда и сроком службы более одного года.

Исключение составляют сельскохозяйственные машины и орудия, строительный

механизированный инструмент, рабочий и продуктивный скот, которые считаются

основными средствами независимо от стоимости.

Стоимость основных фондов, за исключением земельных

участков, частями, по мере износа, переносятся на стоимость продукции и

возвращаются в процессе реализации. Денежные суммы, соответствующие снашиванию

основных средств, накапливаются в амортизационном фонде. Он находится в

постоянном движении. Денежные средства, авансированные на приобретение основных

фондов, называются основными средствами.

Нематериальные активы представляют собой вложения

денежных средств предприятия в нематериальные объекты, используемые в течении

долгосрочного периода в хозяйственной деятельности и приносящие доход. К

нематериальным активам относятся права пользования земельными участками,

природными ресурсами, патенты, лицензии, «ноу-хау», авторские права, торговые

марки и т.д.

Нематериальные активы используются длительное время,

и с течением времени большая часть из них теряет свою стоимость. Особенностью

нематериальных активов является отсутствие материально-вещественной структуры,

сложность определения стоимости, неясность при установлении прибыли их

применения.

Обработанные фонды по вещественному содержанию

представляют собой запасы сырья, полуфабрикатов, топлива, тару, незавершенное

производство и полуфабрикаты собственного изготовления, малоценные и

быстроизнашивающиеся предметы. Малоценные и быстроизнашивающиеся предметы

включают, согласно Положению о ведении бухгалтерского учета и бухгалтерской

отчетности от 28 июля 1998 года, предметы со сроком полезного использования

менее 12 месяцев и стоимостью до 100-кратного размера минимальной месячной

оплаты труда. К МБП, независимо от срока службы и стоимости, относятся также

орудия лова, бензомоторные пилы, сучкорезы, сезонные дороги и спецодежда. МБП с

2000 года относятся к статье баланса «Сырье, материалы и другие аналогичные

ценности». Оборотные производственные фонды принимают однократное участие в

производственном процессе, изменения при этом свою вещественно-натуральную

форму. Их стоимость полностью переносится на вновь производственный продукт.

Основное назначение оборотных фондов, заключается в обеспечении непрерывности и

ритмичности производства.

Фонды обращения связаны с обслуживанием процесса

обращения товаров. Они включают производственную, но не реализованную

продукцию, запасы товаров, денежные средства в кассе, в расчетах и другие. По

характеру участия в процессе производства оборотные средства и фонды обращения

тесно взаимосвязаны и постоянно переходят из сферы производства в сферу

обращения и наоборот.

Денежные средства, вложенные в оборотные

производственные фонды и фонды обращения, представляют собой оборотные

средства.

Финансовые ресурсы образуются за счет целого ряда

источников. Эти источники классифицируют на собственные и заемные средства.

К собственным средствам формирования финансовых

ресурсов прежде всего относят уставный капитал предприятия. Уставный капитал

предприятия определяет минимальный размер его имущества, гарантирующего

интересы его кредиторов. Он представляет собой сумму вкладов учредителей

хозяйствующего субъекта для обеспечения его жизнедеятельности. Уставный капитал

является первоначальным формированием финансовых ресурсов. Минимальный размер

его определяется установленным законодательно минимальным размером оплаты в

стране. Размер уставного капитала фиксируется в уставе или учредительном

документе предприятия, который подлежит регистрации в установленном порядке. В

качестве клада в уставной капитал могут быть внесены: здания, оборудования,

ценные бумаги, права пользования природными ресурсами и иные имущественные

права, денежные средства. Стоимость вкладов оценивается в рублях совместным

решением участников хозяйствующих субъектов и составляет их доли в уставном

капитале.

Следующим источником собственных средств предприятия

является добавочный капитал, который включает в себя следующее:

·

результаты переоценки основных фондов;

·

эмиссионный доход (доход от продажи акций сверх

их номинальной стоимости за вычетом их расходов на их продажу);

·

безвозмездно полученные денежные средства и

материальные ценности на производственные цели;

·

ассигнование из бюджета на финансирование

капитальных вложений;

·

поступления на пополнение оборотных средств.

Добавочный капитал аккумулирует денежные средства,

поступающие предприятию в течение года по указанным выше капиталам. Основным

источником здесь являются результаты переоценки основных фондов. Вполне

естественным является ежегодное увеличение собственных средств за счет

добавочного капитала.

Основным источником финансовых ресурсов на

действующих предприятиях выступает стоимость реализованной продукции (оказанных

услуг), различные части которой в процессе распределения выручки принимают

форму денежных доходов и накоплений. Финансовые ресурсы в основном формируются

главным образом за счет прибыли (от основной и других видов деятельности) и

амортизационных отчислений.

За счет прибыли образуется резервный капитал

предприятия. Резервный капитал предназначен для покрытия его убытков. Согласно

мировой практике он должен также использоваться в двух направлениях:

·

при недостатке оборотных средств он направляется

на формирование производственных запасов, незавершенного производства и готовой

продукции;

·

при достаточности оборотных средств он

направляется в краткосрочные финансовые вложения.

Существуют дополнительные источники

самофинансирования предприятия:

·

резервы предстоящих расходов и платежей;

·

доходы будущих периодов.

Эти источники средств относятся к обязательствам

второй очередности, созданные предприятием самостоятельно.

Собственные источники финансирования характеризуются

следующими основными положительными моментами:

·

простотой привлечения, так как решения,

связанные с увеличением собственного капитала принимаются собственниками и

менеджерами предприятия без хозяйствующих субъектов;

·

более высокой способностью генерирования прибыли

во всех сферах деятельности, так как при его использовании не требуется уплата

ссудного процента во всех его формах;

·

обеспечением финансовой устойчивости развития

предприятия, его платежеспособности в долгосрочном периоде, а соответственно и

снижением риска банкротства.

В месте с тем, ему присущи следующие недостатки:

·

ограниченность объема привлечения, а

следовательно и возможностей существенного расширения операционной и

инвестиционной деятельности предприятия в периоды благоприятной конъюнктуры

рынка и на отдельных этапах его жизненного цикла;

·

высокая стоимость в сравнении с альтернативными

заемными источниками формирования капитала;

·

неиспользуемая возможность прироста коэффициента

рентабельности собственного капитала за счет привлечения заемных финансовых

средств.

Для покрытия потребностей в основных и оборотных

фондах в ряде случаев для предприятия становятся необходимым привлечение

заемного капитала. Такая потребность может возникнуть в результате отклонений в

нормальном кругообороте средств по независящим от предприятия причинам:

·

необязательность партнеров, чрезвычайные

обстоятельства и т.д.;

·

в ходе проведения реконструкции и технического

перевооружения производства;

·

из-за отсутствия достаточного стартового

капитала;

·

по другим причинам.

Заемный капитал по периоду использования

подразделяется на долгосрочный и краткосрочный. К долгосрочным обязательствам

относят капитал со сроком более одного года, до одного года относят к

краткосрочным обязательствам. Элементы основного капитала, а также наиболее

стабильная часть оборотного капитала (страховые запасы, часть дебиторской

задолженности) должны финансироваться за счет долгосрочного капитала. Остальная

часть оборотных активов, величина которых зависят от товарного потока

финансируется за счет краткосрочного капитала.

Основными формами долгосрочных обязательств являются

долгосрочные кредиты банков и долгосрочные заемные средства (задолженность по

налоговому кредиту; задолженность по эмитированным облигациям; задолженность по

финансовой помощи, предоставленной на возвратной основе и т.п.), срок погашения

которых еще не наступил или же погашенные в предусмотренный срок.

К краткосрочным финансовым обязательствам относят

краткосрочные кредиты банков и заемные средства (как предусмотренные к

погашению в предстоящем периоде, так и не погашенные в установленный срок),

различные формы кредиторской задолженности предприятия (по товарам, работам и

услугам; по выданным векселям; по полученным авансам; по расчетам с бюджетом и

внебюджетными фондами; по оплате труда; с дочерними предприятиями; с другими

кредиторами) и другие краткосрочные обязательства.

Заемный капитал характеризуется следующими положительными

особенностями:

1.

Достаточно широкими возможностями привлечения, особенно

при высоком кредитном рейтинге предприятия, наличии залога или гарантии

поручителя;

2.

Обеспечением роста финансового потенциала предприятия

при необходимости существенного расширения его активов и возрастания темпов

роста объема его хозяйственной деятельности;

3.

Более низкой стоимостью в сравнении с собственным

капиталом за счет обеспечения эффекта «налогового щита» (изъятия затрат по его

обслуживанию из налогооблагаемой базы при уплате налога на прибыль);

4.

Способность генерировать прирост финансовой

рентабельности (коэффициента рентабельности собственного капитала).

В тоже время использование заемного капитала имеет

следующие недостатки:

1.

Использование этого капитала генерирует наиболее

опасные финансовые риски в хозяйственной деятельности предприятия. Уровень этих

рисков возрастает пропорционально росту удельного веса использования заемного

капитала;

2.

Активы, сформированные за счет заемного капитала

генерируют меньшую норму прибыли, которая снижается на сумму выплачиваемого

ссудного процента во всех его формах;

3.

Высокая зависимость стоимости заемного капитала от

колебаний конъюнктуры финансового рынка. В ряде случаев при снижении средней

ставки ссудного процента на рынке использования ранее полученных кредитов

(особенно на долгосрочной основе) становится предприятию невыгодным в связи с

наличием более дешевых альтернативных источников кредитных ресурсов;

4.

Сложность процедуры привлечения, так как предоставление

кредитных средств зависит от решения других хозяйствующих субъектов, требует в

ряде случаев соответствующих сторонних гарантий или залога.

3. Организация финансовой

работы и задачи финансовых служб на предприятии

Под финансовой

службой предприятия понимается самостоятельное структурное подразделение,

выполняющее определенные функции в системе управления предприятием. Обычно таким

подразделением является финансовый отдел. Его структура и численность зависят

от организационно-правовой формы предприятия, характера хозяйственной

деятельности, объема производства и общего количества работающих на

предприятии.

Характер хозяйственной

деятельности и объем производства определяют величину денежного оборота,

количество платежных документов, связанных с расчетами с другими предприятиями

— поставщиками и покупателями (заказчиками), с коммерческими банками, другими

кредиторами, бюджетом. Число работающих влияет на объем кассовых операций и

расчетов с рабочими и служащими.

Основные

направления финансовой работы на предприятии — финансовое планирование,

оперативная и контрольно-аналитическая работа.

На небольших предприятиях

финансовая работа может выполняться финансовым сектором в составе финансово-сбытового

отдела или бухгалтерии. На крупных предприятиях финансовый отдел состоит из

нескольких групп (бюро), за которыми закреплены определенные функции.

Начальник отдела подчинен непосредственно руководству предприятия (рис. 2).

Рис. 2. Примерная структура финансового отдела

Приведенная структура

финансового отдела в целом соответствует содержанию той финансовой работы,

которую необходимо выполнять на предприятии для финансирования всех затрат

предприятия и осуществления расчетов. Но она в значительной степени сохраняет

недостатки, присущие управлению предприятием в прежних до рыночных условиях хозяйствования.

До недавнего времени

финансовая работа на предприятии сводилась к чисто оперативным задачам —

оформлению расчетных и платежных документов, организации расчетов с другими

предприятиями, бюджетом, банком, рабочими и служащими. Типовым положением об

организации финансовой работы, которое определяло задачи и функции финансовых

служб на государственном предприятии, на финансовые отделы возлагались:

разработка финансовых показателей в пятилетнем финансовом плане предприятия; оценка

проектов перспективного плана в целях принятия более напряженных финансовых

заданий и увеличения внутренних финансовых ресурсов предприятия; составление

годовых финансовых планов предприятия. Но права предприятий в области финансового

планирования были формальными в условиях отраслевой системы управления

народным хозяйством.

Пятилетний финансовый план

государственного предприятия определялся заданиями отраслевого министерства,

годовые финансовые планы, утверждаемые предприятием самостоятельно, тем не

менее составлялись на основе контрольных цифр по объему реализуемой продукции,

номенклатуре важнейших изделий, сумме прибыли, рентабельности, платежам в

бюджет, доводимыми до предприятий вышестоящими организациями, и

согласовывались с ними. Распределение и использование прибыли, оставляемой в

распоряжении предприятий, регламентировалось, а в период перехода предприятий

на полный хозрасчет — регулировалось нормативами отчислений в фонды

экономического стимулирования и лимитами капитальных вложений.

Настоящей заинтересованности

в улучшении финансовых результатов хозяйствования, мобилизации резервов при составлении

финансового плана у предприятий и не могло возникнуть, так как значительная

часть амортизационных отчислений и прибыли изымалась министерствами в централизованные

фонды и перераспределялась между другими предприятиями. В период 1986-1990 гг.

объем финансовых ресурсов, перераспределяемых через министерства, даже возрос

по сравнению с предыдущими пятилетками.

На многих предприятиях, входивших

в состав крупных объединений, вообще не существовало финансовых служб, а

оформлением расчетных и платежных документов занимались один-два человека из

числа работников бухгалтерии.

В современных условиях

хозяйствования финансовая работа приобретает качественно новое содержание, что

объективно связано с изменением отношений собственности и становлением

предприятий различных организационно-правовых форм, основанных на

негосударственных формах собственности, приватизацией государственных и муниципальных

предприятий, самостоятельностью предприятий как хозяйствующих субъектов, в

том числе и в области внешнеэкономической деятельности.

На малых предприятиях

(индивидуальных или товариществах с ограниченной ответственностью) с

небольшими оборотами и незначительной численностью работающих функции

финансиста могут быть объединены с функциями бухгалтера, но на более крупных

предприятиях, особенно в акционерных обществах открытого или закрытого типа,

наличие финансовой службы в системе управления предприятием необходимо.

В рыночных условиях

хозяйствования важнейшими задачами финансовых служб являются не только

выполнение обязательств перед бюджетом, банками, поставщиками, работниками

предприятия, всех остальных финансовых обязательств, организация расчетов,

контроль за использованием собственных и заемных средств, но и организация

финансового менеджмента, который включает все перечисленные задачи и содержит

качественно новые.

Кратко финансовый менеджмент

можно определить как организацию управления финансовыми потоками в целях

наиболее эффективного использования собственного и привлеченного капитала и

получения максимальной прибыли. Финансовый менеджмент предполагает

разработку определенной финансовой стратегии и тактики на основе анализа финансовой

отчетности при помощи системы показателей и прогнозирования доходов в

зависимости от изменения структуры активов и пассивов предприятия. Совершенно

очевидно, что это меняет прежние представления о структуре финансовой службы и

ее месте в системе управления предприятием.

Аппарат управления финансами

становится важнейшей частью общего аппарата управления хозяйствующего субъекта.

На крупных предприятиях может быть создана финансовая дирекция во главе

с финансовым директором или главным финансовым менеджером. Она образуется по

решению правления акционерного общества или дирекции предприятия.

Финансовая дирекция имеет

структуру, зависящую от характера хозяйственной и финансовой деятельности, организационно-правовой

формы хозяйствующего субъекта. Подразделениями финансовой дирекции могут быть,

например, финансовый отдел, планово-экономический отдел, бухгалтерия, бюро или

сектор экономического анализа, отдел валютных операций и др. Структура,

функции и ответственность всех подразделений, их взаимоотношения с другими

звеньями управления должны быть определены Положением о финансовой дирекции.

В функции финансовой

дирекции входят:

•

обеспечение финансирования хозяйственной деятельности

предприятия;

•

разработка финансовой программы развития хозяйствующего субъекта;

•

разработка инвестиционной политики;

•

определение кредитной политики;

•

установление смет расходов денежных средств для всех

подразделений предприятия;

•

разработка валютной политики и обеспечение валютной

деятельности;

•

финансовое планирование, участие в составлении бизнес-планов;

•

осуществление расчетов с поставщиками, покупателями,

подрядчиками, банком, бюджетом;

•

обеспечение страхования от финансовых рисков;

•

проведение залоговых, трастовых, лизинговых и других операций;

•

анализ финансово-хозяйственной и внешнеэкономической

деятельности;

•

ведение финансового учета, составление бухгалтерского

баланса и других финансовых документов.

В зависимости от размеров

предприятия и поставленных целей перечисленные функции могут детализироваться

или расширяться. Например, инвестиционная политика может быть связана не только

с осуществлением капитальных вложений, но и с вложением средств в уставный

капитал другого предприятия или выпуском собственных акций, средства от размещения

которых должны быть использованы наилучшим способом.

В осуществлении этих функций

главная роль отводится финансовому менеджеру как профессиональному

специалисту в области финансов. На крупных предприятиях, в акционерных

обществах работает несколько финансовых менеджеров, каждый из которых

выполняет определенные должностные обязанности. Группу финансовых менеджеров

возглавляет ведущий финансовый менеджер, а если таких групп несколько —

главный менеджер.

Профессиональный уровень

финансового менеджера определяется его знаниями в области финансов и кредита,

законодательства в области налогов, банковской, биржевой и финансовой

деятельности, бухгалтерского учета, умением анализировать баланс предприятия.

Финансовому менеджеру необходимо уметь ориентироваться в валютном законодательстве,

работать на финансовом рынке.

Поскольку в западных странах

такие должностные обязанности может выполнять только высококвалифицированный

специалист, его труд соответственно оплачивается. Обычно финансовый менеджер

является не собственником предприятия, а наемным работником по контракту.

Финансовый менеджер в зависимости от квалификации и результатов своей

управленческой деятельности может получать не только заработную плату, но и

процент от прибыли.

По соображениям экономической

целесообразности на небольших предприятиях финансовым менеджментом может

заниматься один человек.

Финансовое

планирование на предприятии — это планирование всех его

доходов и направлений расходования денежных средств для обеспечения развития

предприятия. Финансовое планирование осуществляется посредством составления

финансовых планов разного содержания и назначения в зависимости от задач и

объектов планирования.

Исходя из этого финансовые

планы можно разделить на перспективные, текущие и оперативные.

Примером сочетания

перспективного и текущего планирования является бизнес-план, который

принято разрабатывать в развитых капиталистических странах при создании нового

предприятия или обосновании производства новых видов продукции. Он составляется

на период от трех до пяти лет, поскольку плановые разработки на более

длительные периоды не могут быть достоверными.

Бизнес-план не является

только финансовым планом, он необходим для разработки стратегии финансирования

и привлечения конкретного инвестора на определенных условиях к участию в

создании нового предприятия или финансированию новой производственной

программы.

В качестве инвестора может

выступать банк, другие кредиторы (например, при размещении облигационных

займов), частные инвесторы, в том числе иностранные, юридические и физические

лица при создании и расширении акционерного общества и т. п.

Составление бизнес-плана,

несомненно, способствует внутреннему управлению предприятием, так как он

разрабатывается на основе постановки целей, способов их практического

осуществления, увязки финансовых, материальных и трудовых ресурсов. Это

заставляет менеджеров анализировать и прогнозировать ситуацию, изучать

возможности фирмы, что позволяет принимать более квалифицированные решения.

Профессиональное составление бизнес-плана позволяет сохранить средства

инвесторов и снижает вероятность банкротства.

Основная часть бизнес-плана

имеет организационный и производственный характер. Соответствующие разделы

бизнес-плана в обобщенном виде дают представление о продукции, планируемой к

производству, ее основных качествах, дизайне, упаковке, организации сбыта,

сервиса после продажи. Обязательно обосновываются примерная цена продажи и

затраты на ее производство. В состав бизнес-плана входят детально проработанный

производственный план, а также результаты маркетинговых исследований, так как

для организации сбыта необходимо оценить конкуренцию на рынке, насыщенность

аналогичными видами продукции. Это, в свою очередь, определяет методику

проведения рекламной кампании и т. д.

Для решения проблем

финансового обеспечения нового предприятия имеет значение юридический план, в

котором определяется организационно-правовая форма предприятия (от нее зависят

конкретные способы привлечения капитала) и виды деятельности, что может быть

связано с получением лицензий и патентов.

В других странах принято

оценивать хозяйственный риск и страховать его отдельные виды, что находит

отражение в разделе плана по оценке рисков и страхованию. Для оценки

хозяйственного риска необходим тщательный анализ инвестиционных проектов на

основе специальных методик и экспертных оценок специалистов. Другие виды риска

(кредитные, валютные и пр.) анализируются с позиций источников их

возникновения и вероятности наступления. Цель составления этого раздела

бизнес-плана — профилактика рисков и разработка программы страхования.

Завершающая часть

бизнес-плана представляет собой финансовый план, обобщающий все предыдущие

разделы в стоимостном выражении. В нем должны быть отражены данные об объеме

продаж и общей прибыли, объеме инвестиций, использовании собственных средств,

а также заемных — с указанием источников и сроков погашения задолженности,

срок окупаемости вложений, издержки производства и обращения, процентное

отношение доходов и расходов, сроки выплаты дивидендов (если речь идет об

акционерном обществе).

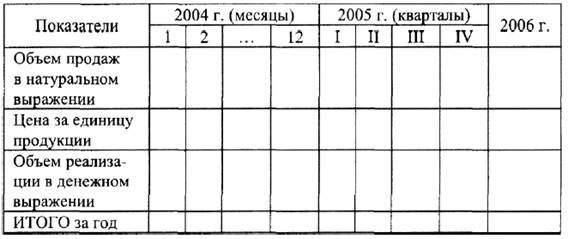

Прогноз объемов продаж

составляется по конкретному виду продукции на три года: для первого года —

помесячно, для второго — поквартально, для третьего — в целом на год. Это и

понятно: в первый год производства уже должны быть известны покупатели

продукции. Расчеты на второй и третий годы имеют характер прогнозов,

составленных на основе маркетинговых исследований, обоснованность которых

крайне важна, так как под запланированный объем производства закупаются оборудование

и сырье, привлекается определенная численность работников и т. п. Прогноз

объемов продаж по конкретному виду продукции может быть оформлен в виде

таблицы:

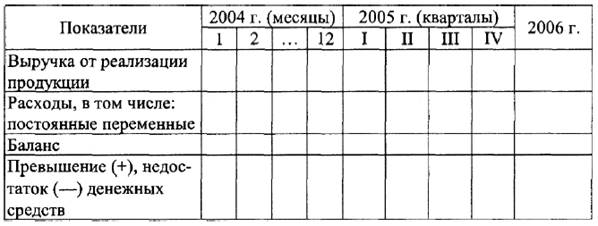

Баланс доходов и расходов по

конкретному виду продукции составляется для сопоставления выручки от

реализации продукции и затрат на ее производство во временном разрезе, так как

в первый год производства продукции компании, как правило, несут убытки.

Значительную часть расходов предполагается осуществлять за счет привлеченных и

заемных источников. Доля заемных средств зависит от многих факторов, в том

числе от величины активов и их структуры, отдачи вложенного капитала, размера

ссудного процента, но вместе с тем заемные средства не могут быть преобладающими

в общем объеме источников финансирования. Форма баланса доходов и расходов по

конкретному виду продукции представлена ниже.

В состав финансового плана

входит план доходов, план расходов и баланс активов и пассивов фирмы, которые

также разрабатываются для первого года помесячно, для второго — поквартально,

для третьего — в целом за год.

План доходов содержит в

указанной динамике следующие показатели:

•

остаток денежных средств на начало соответствующего периода

(месяца, квартала, года) всего и в том числе в кассе и на счете в банке;

•

поступления: выручка от продаж, дебиторы, заемные средства;

•

всего наличных средств;

•

расходы (издержки): прямые затраты, управленческие, затраты

на сбыт, арендные платежи, платные услуги, затраты на маркетинг, проценты за

капитал, страховые взносы, прочие расходы;

•

общий доход (убыток) до уплаты налогов (стр. 3 — стр. 5).

План расходов охватывает показатели:

• весь

капитал;

• доход

(убыток) до уплаты налогов;

• приобретение

активов;

• выплаты

по займам;

•

резервы;

•

организационные и прочие расходы;

•

итого (стр. 1+2-3-4-5-6).

Баланс

активов и пассивов предприятия составляется, чтобы оценить, в какие виды

активов направляются денежные средства и за счет каких видов пассивов предполагается

финансировать приобретение или создание этих активов. Среди активов баланса

выделяются текущие активы (счет в банке, касса, прочие поступления, дебиторская

задолженность) — как наиболее мобильная часть средств, запасы и фиксированные

активы. В пассиве отражаются собственные и заемные средства, причем большое

значение имеет их структура, ее изменение на протяжении планируемого трехлетнего

периода.

При

проведении прогнозного анализа прибыли используется метод "затраты —

объем — прибыль", или, как его еще называют, метод

критического объема производства.

Методологические

основы этого метода разработаны достаточно давно, но практическому его

использованию способствовала система учета затрат "direct-costing",

в основе которой лежит разделение затрат на постоянные и переменные, которые

по-разному реагируют на изменение объема производства. Использование метода

"затраты — объем — прибыль" позволяет определить минимально

допустимый объем производства, при котором достигается безубыточность

последнего.

Определение

этой критической точки объема производства осуществляется расчетным и

графическим способами.

Эффективность

метода "затраты - объем - прибыль" позволяет использовать его при

прогнозировании величины финансовых ресурсов, но при его внедрении в практику

планирования российских предприятий необходимо иметь в виду следующее:

1)

и графический, и расчетный способы определения прогнозируемой

величины прибыли предполагают в качестве исходных данных затраты по

производству продукции с их разграничением на постоянные и переменные расходы,

что вытекает непосредственно из системы учета затрат;

2)

построение графика основано на данных по одному виду

продукции, поэтому необходима разработка методов обобщения используемых данных

о выпуске тех видов продукции, которые

предполагает производить предприятие;

3)

выделение постоянных затрат связано с понятием маржинального

дохода, который состоит из прибыли и

постоянных затрат, и, как известно, в нашей стране не применяется в

планировании и учете.

II.

Расчетная

часть

Таблица №2

Смета II

затрат на производство продукции ОАО, тыс. руб.

|

№ п/п

|

Статья затрат

|

Вариант 2

|

|

|

всего на год

|

в т.ч. на 4 квартал

|

|

1

|

2

|

3

|

4

|

|

1

|

Материальные затраты (за вычетом возвратных отходов)

|

10520

|

2630

|

|

2

|

Затраты на оплату труда

|

17300

|

4325

|

|

3

|

Амортизация основных фондов*

|

3167

|

792

|

|

4

|

Прочие расходы - всего,

|

5738

|

1435

|

|

|

в том числе:

|

|

|

|

5

|

а) уплата процентов за краткосрочный кредит

|

35

|

10

|

|

6

|

б) налоги, включаемые в себестоимость

|

5487

|

1372

|

|

|

в том числе:

|

|

|

|

7

|

социальный

налог (26%)

|

4498

|

1125

|

|

8

|

прочие

налоги

|

989

|

247

|

|

9

|

в) арендные платежи и другие расходы

|

216

|

54

|

|

10

|

Итого затрат на производство*

|

36725

|

9183

|

|

11

|

Списано на непроизводственные счета

|

400

|

100

|

|

12

|

Затраты на валовую продукцию*

|

36325

|

9083

|

|

13

|

Изменение остатков незавершенного производства

|

464

|

116

|

|

14

|

Изменение остатков по расходам будущих периодов

|

30

|

8

|

|

15

|

Производственная себестоимость товарной продукции*

|

35831

|

8959

|

|

16

|

Расходы на продажу

|

1463

|

369

|

|

17

|

Полная себестоимость товарной продукции*

|

37294

|

9328

|

|

18

|

Товарная продукция в отпускных ценах (без НДС и

акцизов)

|

81560

|

20390

|

При определении производственной

себестоимости продукции за 4 квартал для упрощения расчетов все показатели,

рассчитанные самостоятельно, принимаются в размере ¼ годовой суммы (ст.

4=1/4 ст. 3).

п.3 ст.3 = табл. 4 п. 7 = 3 167

п.4 ст.3 = п.5 + п. 6 + п. 9 = 5738

п.6 ст.3 = п.7 + п.8 = 5487

п.7 ст.3 = п.2 * 0,26 = 4498

п.10 ст.3 = п.1+п.2 + п.3 + п.4 = 36725

п.12 ст.3 = п.10 - п.11 = 36325

п.15 ст. 3 = п.12 – п. 13 + п.14 = 35831

п.17 ст.3 = п.15 + п. 16 = 37294

Таблица №3

Данные к расчету

амортизационных отчислений

на основные производственные

фонды

|

|

К смете II

|

|

|

|

|

|

|

Стоимость основных фондов, на которые

начисляется амортизация на начало года - 22420 тыс. руб.

|

|

|

|

|

|

Показатель

|

I кв.

|

II кв.

|

III кв.

|

IV кв.

|

|

|

|

Плановый ввод в действие основных фондов, тыс. руб.

|

|

5200

|

10450

|

|

|

|

|

Плановое выбытие основных фондов, тыс. руб.

|

|

|

|

9890

|

|

|

|

|

|

|

|

|

|

|

Среднегодовая стоимость по полностью

амортизированного оборудования (в действующих ценах) - 2780 тыс. руб.

|

|

|

Таблица 4

Расчет плановой суммы амортизационных отчислений и ее распределение

|

№ п/п

|

Показатель

|

Сумма, тыс. руб.

|

|

1

|

Стоимость амортизируемых основных производственных

фондов на начало года

|

22420

|

|

2

|

Среднегодовая стоимость вводимых основных фондов

|

6517

|

|

3

|

Среднегодовая стоимость выбывающих основных

производственных фондов

|

824

|

|

4

|

Среднегодовая стоимость полностью амортизированного

оборудования ( в действующих ценах)

|

2780

|

|

5

|

Среднегодовая стоимость амортизируемых основных

фондов (в действующих ценах) - всего

|

25333

|

|

|

Средняя норма амортизации

|

12,5

|

|

7

|

Сумма амортизационных отчислений - всего

|

3167

|

|

8

|

Использование амортизационных отчислений на

капитальные вложения

|

3167

|

п.1 = данные табл.№3 = 22 420

п.2 = ОФ II

кв.*7 + ОФ III

кв.*4 = 6 517

12

12

п.3 = ОФ IV кв.*1 = 824

п.3 = ОФ IV кв.*1 = 824

12

п.4 = данные Табл.№3 = 2 780

п.5 = п.1 + п.2 – п.3 – п.4 = 25 333

п.7 = п.5*0,125 = 3 673

п.8 = п.7 (амортизационные отчисления используем на кап.

вложения) = 3 673

Таблица №5

Данные

к расчету объема реализации и валовой прибыли, тыс. руб.

|

№ п/п

|

Показатель

|

Сумма

|

|

1

|

Фактические остатки нереализованной продукции на

начало года:

|

|

|

2

|

а) в ценах базисного года без НДС и акцизов

|

2430

|

|

3

|

б) по производственной себестоимости

|

1460

|

|

4

|

Планируемые остатки нереализованной продукции на

конец года:

|

|

|

5

|

а) в днях запаса

|

9

|

|

6

|

б) в действующих ценах без НДС и акцизов

|

2039

|

|

7

|

в) по производственной себестоимости

|

937

|

|

|

Прочие доходы и расходы

|

-

|

|

|

Операционные доходы

|

|

|

8

|

Выручка от продажи выбывшего имущества

|

8200

|

|

9

|

Доходы, полученные по ценным бумагам (облигациям)

|

2040

|

|

10

|

Прибыль от долевого участия в деятельности илругих

предприятий

|

3442

|

|

|

Операционные расходы

|

|

|

11

|

Расходы по продаже выбывшего имущества

|

4900

|

|

12

|

Расходы на оплату услуг банков

|

120

|

|

|

Внереализационные доходы

|

|

|

13

|

Доходы от прочих операций

|

17942

|

|

14

|

Внереализационные расходы

|

|

|

15

|

Расходы по прочим операциям

|

12460

|

|

|

Налоги, относимые на финансовые результаты

|

2658

|

|

16

|

Содержание объектов социальной сферы - всего,

|

1820

|

|

17

|

в том числе:

|

|

|

18

|

а) учреждения здравоохранения

|

800

|

|

|

б) детские дошкольные учреждения

|

730

|

|

19

|

в) содержание пансионата

|

290

|

|

20

|

Расходы на проведение научно-исследовательских и

опытно-конструкторских работ

|

1000

|

п.6 =

Табл.№6 п.11 = 2 039

п.7 =

Табл.№6 п.12 = 1 460

Таблица №6

Расчет объема реализуемой продукции и прибыли

|

№ п/п

|

Показатель

|

Сумма, тыс. руб.

|

|

1

|

Фактические остатки нереализованной продукции на

начало года:

|

|

|

2

|

а) в ценах базисного года без НДС и акцизов

|

2430

|

|

3

|

б) по производственной себестоимости

|

1460

|

|

4

|

в) прибыль

|

970

|

|

5

|

Выпуск товарной продукции (выполнение работ,

оказание услуг):

|

|

|

6

|

а) в действующих ценах без НДС и акцизов

|

81560

|

|

7

|

б) по полной себестоимости

|

37294

|

|

8

|

в) прибыль

|

44266

|

|

9

|

Планируемые остатки нереализованной продукции на

конец года:

|

|

|

10

|

а) в днях запаса

|

9

|

|

11

|

б) в действующих ценах без НДС и акцизов

|

2039

|

|

12

|

в) по производственной себестоимости

|

896

|

|

13

|

г) прибыль

|

1143

|

|

14

|

Объем реализуемой продукции в планируемом году:

|

|

|

15

|

а) в действующих ценах без НДС и акцизов

|

81951

|

|

16

|

б) по полной себестоимости

|

37858

|

|

17

|

в) прибыль от продажи товарной продукции (работ,

услуг)

|

44093

|

п.2 = табл. 5 п.2 = 2

430

п.3 = табл.№5 п.3 = 1

460

п.4 = п.2 – п.3 = 970

п.6 = табл.1 п. 18 = 81 560

п.7 = табл.1 п.17 = 37294

п.8 = п.6 – п.7 = 44266

п. 10 = табл.5 п. 5 = 9

п. 11 = (табл.2 п.18 ст. 4 * 9 ) / 90 = 2 039

п. 12 = (таб. 2 п. 15 ст.4 ) * 9 / 90= 896

п. 13 = п. 11- п. 12 = 1143

п. 15 = п. 2 + п. 6 – п. 11 = 81 951

п. 16 = п.3 +п.7 – п. 12 = 37858

п. 17 = п. 4 + п. 8 – п. 13 = 44093

Таблица №7

Показатели по капитальному строительству, тыс.

руб.

|

№ п/п

|

Показатель

|

Сумма

|

|

1

|

Капитальные затраты производственного назначения

|

16725

|

|

2

|

в том числе объем строительно-монтажных работ,

выполняемых хозяйственным способом

|

8100

|

|

3

|

Капитальные затраты непроизводственного назначения

|

6000

|

|

4

|

Норма плановых накоплений по смете на СМР,

выполняемых хозяйственным способом, %

|

8,2

|

|

5

|

Средства, поступающие в порядке долевого участия в

жилищном строительстве

|

1000

|

|

6

|

Ставка процента за долгосрочный кредит, направляемый

на капитальные вложения, %

|

25

|

Таблица

№8

Данные к расчету потребности в оборотных

средствах, тыс. руб.

|

№ п/п

|

Показатель

|

Сумма

|

|

1

|

Изменение расходов будущих периодов

|

30

|

|

2

|

Прирост устойчивых пассивов

|

280

|

|

3

|

Норматив на начало года:

|

|

|

4

|

а)Производственные запасы

|

1416

|

|

5

|

б) Незавершенное производство

|

539

|

|

6

|

в)Расходы будущих периодов

|

70

|

|

7

|

г) Готовая продукция

|

1567

|

|

8

|

Нормы запаса в днях:

|

|

|

9

|

а)производственные запасы

|

53

|

|

10

|

б)незавершенное производство

|

8

|

|

11

|

в)готовые изделия

|

16

|

Таблица №9

Расчет источников финансирования капитальных

вложений, тыс. руб.

|

№ п/п

|

Источник

|

Капитальные вложения производственного назначения

|

Капитальные вложения непроизводственного назначения

|

|

1

|

2

|

3

|

4

|

|

1

|

Ассигнования из бюджета

|

-

|

-

|

|

2

|

Прибыль, направляемая на капитальные вложения

|

8900

|

4000

|

|

3

|

Амортизационные отчисления на основные

производственные фонды

|

3167

|

-

|

|

4

|

Плановые накопления по смете на СМР, выполняемые

хозяйственным способом

|

664

|

-

|

|

5

|

Поступление средств на жилищное строительство а

порядке долевого участия

|

-

|

1000

|

|

6

|

Прочие источники

|

-

|

1000

|

|

7

|

Долгосрочный кредит банка

|

3994

|

-

|

|

|

Итого вложений во внеоборотные активы

|

16725

|

6000

|

|

|

Проценты по кредиту к уплате

|

999

|

-

|

п.2 ст.3 = Табл.№11 ст.2 = 8 900

п.2 ст.4 = Табл.№11 ст.3 = 4 000

п.3 ст.3 = Табл.№4 п.2 = 3 167

п.4 ст.3 = Табл.№7 п.2 *п.4 / 100 = 664

п.5 ст.4 = Разница

между общими вложениями во внеоборотные активы, прибылью, направляемой на

капитальные вложения и поступлением средств на жилищное строительство = 1000

п.7 ст.3 = п.8 – п. 2

– п.3 – п. 4 = 3 994

п.8 ст.3 = Табл.№7ст. 1 = 16 725

п.8 ст.4 = Табл. №7 ст.3 = 6000

п. 9 ст.3 = п. 7 * 25% = 999

Таблица №10

Расчет потребности предприятий в оборотных

средствах

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

№ п/п

|

Статьи затрат

|

Норматив на начало года, тыс. руб.

|

Затраты IV кв., тыс. руб. - всего

|

Затраты IV кв., тыс. руб. в день

|

Нормы запасов в днях

|

Норматив на конец года, тыс. руб.

|

Прирост (+), снижение (-)

|

|

1

|

Производственные запасы

|

1416

|

2630

|

29

|

53

|

1537

|

121

|

|

2

|

Незавершенное производство

|

539

|

9498

|

106

|

8

|

848

|

309

|

|

3

|

Расходы будущих периодов

|

70

|

-

|

-

|

|

100

|

30

|

|

4

|

Готовые изделия

|

1567

|

9374

|

104

|

16

|

1664

|

97

|

|

|

Итого

|

3592

|

-

|

-

|

-

|

4149

|

557

|

|

|

Источники прироста

|

|

|

1

|

Устойчивые пассивы

|

|

|

|

|

|

280

|

|

2

|

Прибыль

|

|

|

|

|

|

277

|

1)

Данные по нормативу на начало года для заполнения

столбца 3 табл. №10 берем из табл.№8 п.3 (1, 2, 3, 4) : 1 416; 539; 70; 1 567;

2)

Данные по затратам 4 квартала (всего) для заполнения

столбца 4 табл.№10 берем:

-

производственные запасы из табл.№2 п. 1 ст.4 = 2 630;

-

незавершенное производство из табл.№2 п.12 ст.4 = 9

498;

-

готовые изделия из табл.№2 п.15 ст.4 = 9 374

3)

Данные по затратам 4 квартала (в день) для заполнения

столбца 5 табл.№10 получаем путем деления данных столбца 4 табл.№10 (построчно)

на 90: 29; 106; 104.

4)

Данные по норме запасов в днях для заполнения столбца 6

табл. №10 берем из табл.№8 п.4 (1,2,3): 53; 8; 16;

5)

Данные по нормативу на конец года для заполнения

столбца 7 (строки 1,2,4) табл.№10

получаем путем умножения данных столбца 5 табл.№10 на данные столбца 6 табл.№10

соответственно: 1 537; 848; 1664.

Данные по нормативу на конец года для

заполнения столбца 7 (строки 3) табл.№10 получаем путем сложения данных строки

3 столбца 3 табл.№10 и данных табл.№8 п.1 = 100;

6)

Данные по приросту (+), снижению (-) оборотных средств

для заполнения столбца 8 табл.№10 определяются путем вычитания из данных

столбца 7 (строки 1,2,3,4) данные столбца 3 (строки 1,2,3,4) табл.№10

соответственно: 121; 309; 30; 97.

7)

Итоговые данные по приросту (+), снижению (-) оборотных

средств для заполнения столбца 8 табл.№10 определяются путем сложения данных

столбца 8 (строки 1,2,3,4) табл.№10 = 557;

8)

Данные для заполнения раздела «Источники прироста»

табл.№10:

-

«устойчивые пассивы» - данные из табл.№8 п.2 = 280;

-

«прибыль» определяем путем вычитания из итоговых данных

столбца 8 табл.№10 = 1278 (у нас произошла мобилизация оборотных средств на

сумму – 280, соответственно при распределении прибыли мы сможем увеличить распределяемую

сумму на 557.

Таблица №11

Данные к распределению прибыли, тыс. руб.

|

№ п/п

|

Показатель

|

Сумма

|

|

1

|

Отчисления в резервный фонд

|

5000

|

|

2

|

Реконструкция цеха

|

8900

|

|

3

|

Строительство жилого дома

|

4000

|

|

4

|

Отчисления в фонд потребления - всего

|

7980

|

|

|

в том числе:

|

|

|

5

|

а) на выплату материальной помощи работникам

предприятия

|

4980

|

|

6

|

б) удешевление питания в столовой

|

1500

|

|

7

|

в) на выплату вознаграждения по итогам года

|

1500

|

|

8

|

Налоги, выплачиваемые из прибыли

|

2500

|

|

9

|

Налог на прибыль

|

8986

|

|

10

|

Налог на прочие доходы 6%

|

329

|

Таблица №12

Данные к расчету

источников финансирования

социальной сферы и НИОКР, тыс. руб.

|

№ п/п

|

Показатель

|

Сумма

|

|

1

|

Средства родителей на содержание детей в дошкольных

учреждениях

|

60

|

|

2

|

Средства целевого финансирования

|

210

|

|

3

|

Собственные средства, направляемые на содержание

детских дошкольных учреждений

|

730

|

|

4

|

Средства заказчиков по договорам на НИОКР

|

200

|

|

5

|

Собственные средства, направляемые на НИОКР

|

1000

|

Таблица №13

Проект отчета о прибылях и убытках

|

№ п/п

|

Показатель

|

Сумма, тыс. руб.

|

|

1

|

2

|

3

|

|

I. Доходы и расходы по обычным видам деятельности

|

|

1

|

Выручка от продажи продукцции в планируемом году

|

81951

|

|

2

|

Себестоимость реализуемой продукции

|

39478

|

|

3

|

Прибыль (убыток) от продажи

|

44093

|

|

II. Операционные доходы и расходы

|

|

4

|

Проценты к получению

|

2040

|

|

5

|

Проценты к уплате

|

999

|

|

6

|

Доходы от участия в других организациях

|

3442

|

|

7

|

Прочие операционные доходы

|

8200

|

|

8

|

Прочие операционнве расходы

|

5020

|

|

III. Внереализационные доходы и расходы

|

|

9

|

Внереализационные доходы

|

17942

|

|

10

|

Внереализационные расходы - всего,

|

17938

|

|

|

в том числе

расходы по прочим операциям

|

12460

|

|

11

|

а) содержание учреждений здравоохранения

|

800

|

|

12

|

б) содержание детских дошкольных учреждений

|

730

|

|

13

|

в) содержание пансионата

|

290

|

|

14

|

г) расходы на проведение научно-исследовательских и

опытно-конструкторских работ

|

1000

|

|

15

|

д) налоги, относимые на финансовые результаты

|

2658

|

|

16

|

Прибыль (убыток) планируемого года

|

50140

|

п.1 = Табл.№6 п.15 = 81 951

п.2 = Табл.№6 п.16 = 39 478

п.3 = Табл. №6 п. 17 = 44 093

п.4 =

Табл. №5 п.9 = 2 040

п. 5 = Табл. 9 п. 9 ст. 3 = 999

п. 6 = Табл.№5 п. 10 = 3 442

п. 7 = Табл.№5 п. 8 = 8 200

п.8 = Табл.№5 п. 11 = 5020

п. 9 = Табл.№5 п. 13 = 17 942

п. 10 = Табл.№5 п. 14 + Табл.№5 п. 17 + Табл.№5 п. 18 +

Табл.№5 п. 19 + Табл.№5 п. 20 + Табл.№5 п. 15 = 17938

расходы по прочим операциям = Табл. №5 п. 14 = 12 640

п. 11 = Табл. №5 п. 17 = 800

п. 12 = Табл.№5 п. 18 = 730

п. 13 = Табл.№5 п. 19 = 290

п. 14 = Табл.№5 п. 20 = 1000

п. 15 = Табл.№5 п. 15 = 2658

п. 16 Прибыль планируемого года рассчитывается как сумма

прибылей по обычной деятельности, по операционным доходам и от

внереализационных операций = 42473 + 7663 + 4 = 50 140.

Таблица №14

Распределение прибыли

|

№ п/п

|

Показатель

|

Сумма, тыс. руб.

|

|

1

|

Прибыль планируемого года, всего

|

50140

|

|

2

|

Отчисления в резервный фонд

|

5000

|

|

3

|

Реконструкция цеха

|

8900

|

|

4

|

Строительство жилого дома

|

4000

|

|

5

|

Отчисления в фонд потребления - всего,

|

7980

|

|

|

в том числе:

|

|

|

6

|

а) на выплату материальной помощи работникам

предприятия

|

4980

|

|

7

|

б) удешевление питания в столовой

|

1500

|

|

8

|

в) на выплату вознаграждения по итогам года

|

1500

|

|

9

|

Налоги, выплачиваемые из прибыли

|

2500

|

|

10

|

Налог на прибыль

|

8986

|

|

11

|

Налог на прочие доходы 6%

|

329

|

|

12

|

Погашение долгосрочного кредита

|

3994

|

|

13

|

Выплата дивидендов

|

8174

|

|

14

|

Прирост оборотных средств

|

277

|

Таблица 15

Шахматка

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

10

|

11

|

12

|

|

13

|

14

|

15

|

|

|

|

Выручка

|

Средства целевого финансирования

|

Поступления от родителей за содержание детей в

дошкольных учреждениях

|

Прирост устойчивых пассивов

|

Операционные доходы

|

Внереализационные доходы

|

Накопления по строительно-монтажным работам, выполняемым

хозяйственным способом

|

Средства, поступающие от заказчиков по договорам на

НИОКР

|

Средства, поступающие в порядке долевого участия в

жилищ-ном строительстве

|

Прочие доходы

|

Получение новых займов, кредитов

|

прибыль

|

Итого расходов

|

|

1

|

Затраты

|

29163

|

|

|

|

|

|

|

|

|

|

|

|

29163

|

|

2

|

Платежи в бюджет - всего в том числе:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3

|

Налоги,

включаемые в себестоимость продукции

|

5487

|

|

|

|

|

|

|

|

|

|

|

|

5487

|

|

4

|

Налог

на прибыль

|

|

|

|

|

|

|

|

|

|

|

|

9315

|

9315

|

|

5

|

Налоги,

уплачиваемые за счет прибыли, остающейся в распоряжении предприятия

|

|

|

|

|

|

|

|

|

|

|

|

2500

|

2500

|

|

6

|

Налоги,

относимые на финансовые результаты

|

|

|

|

|

|

2658

|

|

|

|

|

|

|

2658

|

|

7

|

Выплаты из фонда потребления (материальная помощь и

др.)

|

|

|

|

|

|

|

|

|

|

|

|

7980

|

7980

|

|

8

|

Прирост собственных оборотных средств

|

|

|

|

280

|

|

|

|

|

|

|

|

277

|

557

|

|

9

|

Вложения во внеоборотные активы

|

3167

|

|

|

|

|

|

664

|

|

|

|

3994

|

8900

|

16725

|

|

10

|

Вложения во внеоборотные активы непроизводственного

назначения

|

|

|

|

|

|

|

|

|

1000

|

1000

|

|

4000

|

6000

|

|

11

|

Затраты на проведение НИОКР

|

|

|

|

|

|

1000

|

|

200

|

|

|

|

|

1200

|

|

12

|

Операционные расходы

|

|

|

|

|

5020

|

|

|

|

|

|

|

|

5020

|

|

13

|