Содержание

Задание № 1.................................................................................................... 3

Задание № 2.................................................................................................. 15

Список литературы..................................................................................... 17

Задание № 1

Большое внимание уделяется

методам анализа кредиторской задолженности в процессе принятия управленческих

решений.

Финансовый механизм является

частью хозяйственного механизма и представляют собой формы и методы управления

финансами предприятия с целью получения прибыли.

Финансовыми методами являются:

-

Финансовое планирование;

-

Финансовый учёт;

-

Финансовый анализ;

-

Финансовое регулирование;

-

Финансовый контроль.

Для обеспечения эффективной

деятельности в современных условиях руководству необходимо уметь реально

оценивать финансово - экономическое состояние своего предприятия, а также состояние

кредиторской задолженности. Для этого необходимо:

-

Овладевать методикой оценки

финансово-экономического состояния, а также методикой эффективного управления

кредиторской задолженностью.

-

Использовать формальные и неформальные методы

сбора, обработки, интерпретации финансовой информации;

-

Привлекать специалистов - аналитиков, способных

реализовать данную методику.

Анализ кредиторской задолженности

проводится с помощью совокупности методов и рабочих приёмов (методологии),

позволяющих структуризировать и идентифицировать

взаимосвязи между основными показателями. Сюда входит анализ абсолютных

показателей, горизонтальный (временной) анализ, вертикальный (структурный)

анализ, трендовый (динамический) анализ.

Финансово устойчивым является

такой хозяйствующий субъект, который за счёт собственных средств покрывает

средства, вложенные в активы (основные фонды, нематериальные активы, оборотные

средства -)кредиторской задолженности и расплачивается в срок по своим

обязательствам. Основной финансовой устойчивости являются рациональная

организация и использование оборотных средств. Поэтому в процессе анализа

финансового состояния вопросам рационального использования оборотных средств

уделяют основное внимание.

При анализе финансовой

устойчивости изучаются:

-

Состав и размещение хозяйствующего субъекта;

-

Динамика и структура источников финансовых

ресурсов;

-

Наличие собственных оборотных средств;

-

Кредиторская задолженность;

-

Наличие и структура оборотных средств;

-

Дебиторская задолженность;

-

Платёжеспособность.

Выбирая эту или другую

методологию расчётов мы, прежде всего выбираем для себя финансовые решения

краткосрочного характера, которые предполагают управление денежными потоками,

ожидаемыми в ближайшем будущем (в пределах текущего года).

Происхождение большинства

денежных потоков связано с ее сделками касающиеся оборотных средств и

краткосрочных пассивов.

Основной задачей краткосрочного

финансового планирования является обеспечение и поддержание ликвидности фирмы.

Под ликвидностью понимается способность фирмы осуществить денежные выплаты в

объёме и в сроки, предусмотренные контрактами. Фирма являющаяся ликвидной, в

состоянии осуществить свою текущую деятельность, т.е. у нее имеется достаточно

средств, чтобы произвести необходимые выплаты работникам, поставщикам и

инвесторам, заплатить налоги и т.д. И наоборот, фирма не являющаяся ликвидной,

не может в короткое время изыскать средства, необходимые для данных платежей, и

это приводит к срыву текущих операций

При анализе ликвидности,

необходимо различать 2 вида краткосрочных пассивов:

1) Краткосрочную

кредиторскую задолженность как источник покрытия оборотных средств.

2) Текущие

обязательства представляющие собой, либо часть долгосрочных пассивов,

подлежащих погашению в отчётном периоде.

Первая категория обязательств

относится к управлению как оборотными средствами, так и ликвидностью, тогда как

вторая - лишь к управлению ликвидностью. Общая сумма краткосрочных пассивов

включает в себя часть долгосрочных пассивов (т. е. подлежащую выплате в

отчётном году). Эта сумма не подвержена влиянию изменений относительно

оборотных средств, т. к. её величина определяется принятыми ранее долгосрочными

финансовыми решениями. Поскольку преимущественная доля в финансировании

оборотного капитала принадлежит кредиторской задолженности, целесообразно изучить

ее состав, структуру и динамику, т.е. произошедшие изменения, произвести

сравнительный анализ с дебиторской задолженностью.

Аналитик должен быть уверен в

достоверности информации по видам и срокам задолженности. Для этого

используется прямое подтверждение, чтение, изучение контрактов и договоров,

личные беседы с работниками, имеющими сведения о долгах и обязательствах

предприятия; проверка точностей записей в долговых обязательствах и сведений об

уплате. Следует иметь в виду, что иногда может иметь место недооценка

задолженности, т.е. в балансе может быть показана меньшая сумма, чем есть на

самом деле.

Аналитику необходимо дать оценку

условий задолженности – условий долговых договоров с точки зрения их реальности

и полноты. При этом важным являются сроки, ограничение на использование

ресурсов, возможность привлечения дополнительных источников финансирования и

др.

Кредиторская

задолженность возникает при расчётах с поставщиками и означает использование в

хозяйственно-финансовой деятельности не принадлежащих предприятию, но

оказывающихся по каким либо причинам в его обороте. Кредиторская задолженность

анализируется по следующим документам:

-

Расчетным документам, срок оплаты которых еще не

наступил;

-

Поступившим, но неоплаченным в срок расчётным

документам;

-

Товарам;

-

Расчетам с бюджетом;

-

Расчетам в порядке зачета взаимных требований;

-

Неотфактурованным

поставкам;

-

Выданным векселям, срок оплаты которых еще не

наступил;

-

Просроченной оплатой векселем;

-

Используемому кредиту.

Для аналитических исследований и

оценки структуры пассива все обязательства группируются по следующим признакам

представленным на рисунке:

Рис.

Структура и содержание пассива баланса

Для общей оценки имущественного

потенциала предприятия проводится анализ динамики состава и структуры

обязательств (пассива) баланса. Эти позиции рассматриваются на примере данных

отчетности ( Фо №1 и №5 ).

Особое внимание уделяется ряду

важнейших показателей (Ф.№1), характеризующих финансово-экономическое состояние

предприятия:

1. Стоимость

собственного капитала предприятия (итоговый раздел. IV баланса « Капитал и резервы » и

стр.630-660);

2. Заёмный

капитал (итог раздела, V

баланса «Долгосрочные пассивы» и разд. VI баланса «Краткосрочные пассивы» без стр. 630-660);

3. Долгосрочные

заёмные средства (итог раздела. V

баланса «Долгосрочные пассивы»);

4. Краткосрочные

заёмные средства (итог разд. VI

баланса «Краткосрочные пассивы» без стр. 630-660).

5. Кредиторская

задолженность (стр. 621 – 628)

Данные аналитической таблицы 1.4.

свидетельствуют о том, что снижение стоимости имущества обусловлено главным

образом уменьшением собственных средств предприятия. Собственный капитал

снизился на 870 тыс.руб.

Следует отметить, что предприятие

не привлекает долгосрочные заемные средства, т.е. отсутствуют инвестиции в

производство. Это подтверждается данными приложения к бухгалтерскому балансу

(ф.№5).

Обращает на себя внимание тот

факт, что в составе краткосрочных пассивов значительный объем занимает

кредиторская задолженность при отсутствии краткосрочных кредитов банков, т.е.

финансирование оборотных средств идет в основном за счет кредиторской

задолженности. Ее удельный вес возрос до 11,1 % . В целом наблюдается высокая

автономия предприятия (высокий удельный вес собственного капитала - 88,3 %) и

низкая степень использования заемного капитала. На рисунке показаны изменения

относительных объемов краткосрочных обязательств и собственного капитала

предприятия за отчетный период. Анализ состава и структуры пассива баланса.

Для более детального анализа

состава и структуры обязательств следует взять информацию из приложения к

бухгалтерскому балансу (ф.№5) и изучить ее по таким направлениям, как движение

источников собственных и заемных средств.

Таблица

Анализ

состава и структуры пассива баланса

|

Пассив

баланса

|

На

начало периода

|

На

конец периода

|

Абсолютное

отклонение, руб.

|

Темп

роста,

%

|

|

Т.

руб.

|

% к

итогу

|

Т.

руб.

|

% к

итогу

|

|

Капитал

и резервы (собственный капитал)

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

Уставный капитал

|

934

|

10,1

|

255

|

2,6

|

-

679

|

27,3

|

|

Добавочный капитал

|

–

|

–

|

–

|

–

|

–

|

–

|

|

Резервный капитал

|

–

|

–

|

–

|

–

|

–

|

–

|

|

Фонды накопления

|

–

|

–

|

–

|

–

|

–

|

–

|

|

Фонды социальной сферы

|

6671

|

78,9

|

6480

|

85,7

|

-191

|

97,1

|

|

Нераспределенная прибыль

|

–

|

–

|

–

|

–

|

–

|

–

|

|

Целевое финансирование

фонды и резервы

|

–

|

–

|

–

|

–

|

–

|

–

|

|

Итого

|

7273

|

89

|

6101

|

93,7

|

- 870

|

83,8

|

Заемные средства

|

|

Долгосрочные кредиты и

займы

|

–

|

–

|

–

|

–

|

–

|

–

|

|

Краткосрочные кредиты и

займы:

|

–

|

–

|

–

|

–

|

–

|

–

|

|

А) кредиты банков

|

–

|

–

|

–

|

–

|

–

|

–

|

|

Б) кредиторская

задолженность

|

1071

|

11

|

814

|

11,7

|

-257

|

76

|

|

Прочие оборотные активы

|

–

|

–

|

–

|

–

|

–

|

–

|

|

Итого

|

1071

|

11

|

814

|

11,7

|

-257

|

76

|

|

Всего пассивов

|

8344

|

100,0

|

6915

|

100,0

|

-1127

|

82,8

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Степень агрегированности

показателей зависит от целей анализа и определяется аналитиком.

Методы анализа кредиторской задолженности можно

производить как по бухгалтерской отчетности, так и по признанным методикам.

Анализ состава кредиторской задолженности проводится

по форме №1 – бухгалтерский баланс.

В состав кредиторской задолженности входят следующие

пункты:

-

задолженность перед поставщиками и подрядчиками;

-

векселя к уплате;

-

задолженность перед дочерними и зависимыми обществами;

-

задолженность перед персоналом организации;

-

задолженность перед государственными внебюджетными

фондами;

-

задолженность перед бюджетом;

-

авансы полученные;

-

прочие кредиторы.

Анализ структуры кредиторской задолженности проводится

по форме №5.

Согласно этой форме в состав и структуру кредиторской

задолженности подразделяется на:

-

краткосрочную;

-

долгосрочную.

Краткосрочная кредиторская задолженность подразделяется на:

-

просроченную;

-

просроченную длительностью свыше 3 месяцев.

Долгосрочная кредиторская задолженность подразделяется на:

-

просроченную;

-

просроченную длительностью свыше 3 месяцев;

-

задолженность, платежи по которой ожидаются более чем

через 12 месяцев после отчетной даты.

Ранжирование кредиторской задолженности производится

по срокам:

-

до 30 дней;

-

от 30 до 90 дней;

-

от 90 до 180 дней;

-

от 180 дней до года;

-

свыше года.

По мнению Э.С. Минаевой и

В.П. Панагушиной в процессе анализа краткосрочной

кредиторской задолженности определяют структуру задолженности и тенденции ее

изменения по следующим видам:

1)

краткосрочные кредиты банков;

2)

краткосрочные займы;

3)

кредитная задолженность, в том числе:

-

за товары и услуги;

-

по оплате труда;

-

по расчетам по специальному страхованию и обеспечению;

-

по платежам в бюджет;

-

прочим кредиторам.

Затем производят группировку каждого вида задолженности

по срокам ее образования:

-

до 1 месяца;

-

от 1 до 3 месяцев;

-

от 3 до 6 месяцев;

-

более 6 месяцев.

Такая группировка позволяет определить величину

просроченной задолженности, ее удельный вес в общей величине краткосрочной

задолженности и ее изменение в течение анализируемого периода.

В составе просроченной задолженности необходимо

определить удельный вес задолженности перед банками по полученной ссуде, по

платежам в бюджет, перед органами социального страхования и обеспечения.

Рост доли этой задолженности в составе просроченных

обязательств свидетельствует о наличии у предприятий серьезных финансовых

затруднений.

На платежеспособность предприятия оказывает влияние

оборачиваемость кредиторской задолженности, то есть период предоставления

кредита.

Анализ состава и структуры

кредиторской задолженности можно представить в виде таблицы, в которой будет

перечислены статьи кредиторской задолженности, остаток на начало отчетного года

и остаток на конец отчетного года.

Основные показатели кредиторской задолженности могут

быть представлены в виде расчета коэффициента оборачиваемости кредиторской

задолженности, коэффициента среднего срока оборота кредиторской задолженности.

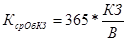

Коэффициент оборачиваемости кредиторской задолженности:

,

,

где КобКЗ –

коэффициент оборачиваемости кредиторской задолженности;

В – выручка от реализации;

КЗ – кредиторская задолженность.

Показывает расширение или снижение коммерческого

кредита, предоставляемого предприятию. Рост означает увеличение скорости оплаты

задолженности предприятия, снижение – рост покупок в кредит.

Коэффициент среднего срока оборота кредиторской

задолженности:

,

,

где КсрОбКЗ –

коэффициент среднего срока оборота кредиторской задолженности;

В – выручка от реализации;

КЗ – кредиторская задолженность.

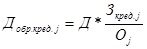

Период предоставления кредита в

днях рассчитывается по каждому виду задолженности следующим образом:

,

,

где Зкред.j – средний остаток j-ой задолженности как

среднеарифметическая величина остатка на начало и конец периода;

Д – анализируемый период времени

в календарных днях;

Оj – величина дебетового оборота по

счету j-ой

задолженности («Расчеты с поставщиками и подрядчиками», «Расчеты с бюджетом»,

«Расчеты с персоналом по оплате труда», «Краткосрочные кредиты банка» и

другие).

Кредиторская задолженность,

постоянно находящаяся в распоряжении предприятия, участвует в обороте вместе с

его собственными средствами. Иначе, это устойчивые пассивы.

Величина минимальной

задолженности предприятия по заработной плате определяется по формуле:

,

,

где ЗМ – минимальная

задолженность по заработной плате, млн.руб.,

Ф – плановый фонд оплаты труда на

квартал, млн.руб.,

Д – количество дней с начала

месяца до дня выдачи заработной платы.

Начисления на заработную плату

определяются по действующим нормативам (страховым тарифам взносов) в процентах

к (ЗМ).

Общая сумма кредиторской

задолженности, постоянно находящейся в распоряжении предприятия, на конец

планового квартала, это сумма минимальной задолженности по заработной плате и

сумма начислений. В финансовый план включается не общая величина этой

задолженности, а только прирост за плановый квартал.

Прирост кредиторской

задолженности, постоянно находящейся в обороте предприятия, выступает в

качестве источника финансирования прироста оборотных средств. Остальная сумма

прироста оборотных средств финансируется за счет прибыли. Сумма прибыли,

направляемая на финансирование прироста оборотных средств на плановый квартал,

определяется как разница между приростом оборотных средств и приростом

кредиторской задолженности, постоянно находящейся в распоряжении предприятия в

планируемом квартале.

Период кредитования в анализируемом

по каждому виду задолженности сопоставляют с продолжительностью кредитования в

предыдущем периоде, и по тенденции изменения судят об изменении условий

получения кредита, то есть, если, Д1обр.кред.j > Д0обр.кред.j , то условия

получения кредита улучшились. Если Д1обр.кред.j < Д0обр.кред.j, то условия

кредитования ухудшились и, следовательно, платежеспособность предприятия

снизилась.

Задание № 2

А) Проанализировать изменение доходности предприятия в

отчетном году по сравнению с предыдущим;

Б) Определить изменение времени наступления порога

рентабельности в отчетном году по сравнению с предыдущим;

В) Сделать вывод о работе предприятия;

Г) Наметить управленческие решения.

|

Показатели

|

Предыдущий год

|

Отчетный год

|

|

Выручка от реализации товарной

продукции

|

5000

|

6000

|

|

Переменные затраты

|

2700

|

3400

|

|

Постоянные затраты

|

1100

|

1250

|

Решение:

|

Показатели

|

Предыдущий год

|

Уд. вес

|

Отчетный год

|

Уд. вес

|

|

Выручка от реализации товарной

продукции

|

5000

|

56,81818

|

6000

|

56,33803

|

|

Переменные затраты

|

2700

|

30,68182

|

3400

|

31,92488

|

|

Постоянные затраты

|

1100

|

12,5

|

1250

|

11,73709

|

|

Итого

|

8

800

|

100

|

10

650

|

100

|

Результаты расчетов

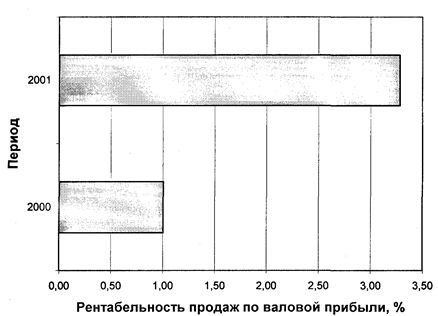

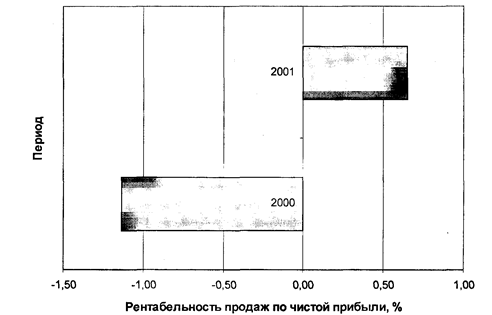

можно изобразить графически.

Как видно из расчетов и

рисунков 1, 2, эффективнее всего предприятие сработало в отчетном году, в этом

периоде рентабельности продаж по валовой и чистой прибыли имеют максимальное

значение.

К концу анализируемого

периода рентабельность продаж по валовой прибыли возрастает более, чем в три

раза - это положительный факт.

Рентабельность продаж по

чистой прибыли в предыдущем году «ушла» в отрицательное значение. Это произошло

потому, что в этот период предприятие сработало в убыток.

Рисунок 1. Динамика

рентабельности продаж по валовой прибыли ООО «Запаска»

Рисунок 2. Динамика

рентабельности продаж по чистой прибыли ООО «Запаска»

Список литературы

1. Абрютина

М.С., Грачев А.В., Анализ финансово-экономической деятельности предприятия.

Учебно-практическое пособие. М.: Дело и сервис, 1998. 256 С.

2. Анализ хозяйственной деятельности в

промышленности: Учебник / Л.А. Богдановская, Г.Г.

Виноградов, О.Ф.Мигун и др.; под ред. В.И.Стражева. Мн.: Высшая школа,

1996. 363 С.

3. Аудит: Учебник для ВУЗов /В.И. Подольский, П.Б. Поляк, А.А. Савин, Л.В.

Сотникова; Под. ред. проф. В.И.Подольского. М.:

Аудит, ЮНИТИ, 1997. 432 С.

4. Баканов М.И., Шеремет

А.Д. Теория экономичского анализа: Учебник. 3-е изд. перераб. М.: Финансы и статистика, 1995. С. 486.

5. Валдайцев

С.В. Оценка бизнеса и инноваций. М.: Информационно-издательский дом «Филинь», 1997. 336 С.

6. Ван Хорн Дж. К. Основы управления

финансами: Пер. с англ./гл.ред.серии

Соколов Я. В. М.: Финансы и статистика, 1996. 800 С.

7. Глухов

В.В. Бахрамов Ю.М. Финансовый менеджент.

Учебное пособие. С.-Пб., 1995. 449 С.

8. Долан Э.Дж., Линдсей Д. Микроэкономика /Пер.с английского

В. Лукашевича и др.; Под общ. ред. Б Лисовика и В.Лукашевича. С.-Пб., 1994. 448

С.

9. Донцова

А.В., Никифорова И.А. Анализ бухгалтерской

отчетности. М.: Издательство «Дис», 1998. 197 С.

10. Ковалев В.В. Финансовый анализ:

Управление капиталом. Выбор инвестиций. Анализ отчетности. М.: Финансы и

статистика, 1998. 512 С.

11. Ковалев И.А., Привалов В.П. Анализ

финансов предприятия. М.: Центр экономики и маркетинга, 1997. 192 С.

12. Крейнина

М.И. Финансовое состояние предприятия. Методы и оценки. М.: ИКЦ «Дис», 1997. 224 С.

13. Нечащев

Е.В. Анализ финансов предприятия в условиях рынка: Учебное пособие. М.: Высшая

школа, 1997. 192 С.

14. Основы предпринимательской

деятельности (Экономическая теория. Маркетинг. Финансовый менеджмент) /Под.

ред. В.М. Власовой. М.: Финансы и статистика, 1994. 496 С.

15. Патров

В.В. Ковалев В.В. Как читать баланс. М.: Финансы и статистика, 1993. 256 С.

16. Раицкий

К.А. Экономика предприятия: учебник для ВУЗов. М.:

Информационно внедренческий центр «Маркетинг», 1999. 670 С.

17. Савицкая Г.В. Анализ хозяйственной

деятельности предприятия. Мн.: ИП «Экоперспектива», 1998. 498 С.

18. Скоун Т.

Управленческий учет / Пер. с англ. под ред. Н.Д. Эрношвили. М.: Аудит ЮНИТИ, 1997. 179 С.

19. Финансовый менеджмент: Учебник для

вузов/Г.Б. Поляк, И.А. Акодис, Т.А. Краева и др.; Под ред. проф. Г.Б. Поляка. М.: Финансы,

ЮНИТИ, 1997. 518 С.

20. Шаламов

И.В., Черевко А.С. Финансовая устойчивость и

эффективность предприятия. Челябинск, 1995. 96 С.

21. Шеремет

А.Д. Сайфулин Р.С. Методика финансового анализа. М.:

ИНФРА-М, 1995. 335 С.

22. Экономика предприятия: Учебник для

вузов/ Грузинов В.П. и др.; под ред. проф. Грузинова В.П. М.: Банки и биржи, ЮНИТИ, 1998. 535 С.