Содержание

Введение.......................................................................................................... 2

Глава 1. Управленческий учет и

система отчетности на предприятии. 4

1.1.

Организация управленческого учета............................................................................... 4

1.2.Переход

к финансовой структуре предприятия........................................................... 7

Глава 2. Особенности ценовой

политики торгового предприятия ООО "Сервис-Халили"........................................................................................................ 19

2.1 Общая характеристика объекта исследования.................................................... 19

2.2 Анализ системы продаж товаров............................................................................ 23

2.3 Краткий анализ финансово-хозяйственной

деятельности................................ 27

2.4. Анализ существующей ценовой политики............................................................. 34

Заключение.................................................................................................. 36

Список литературы..................................................................................... 38

Введение

Ценовая политика торговой фирмы определяется в первую

очередь ее собственным потенциалом, наличием достаточного капитала,

квалифицированных кадров, организацией дела, а не только состоянием спроса и

предложения на рынке. Даже имеющийся спрос нужно быть способным удовлетворить,

причем в нужное время, в нужном объеме, в нужном месте и при обеспечении

нужного рынку качества товаров или услуг. Поэтому как первый шаг предстоит

определиться в стратегии фирмы, ее реальных возможностях и лишь после этого

формировать рыночное предложение, определять ценовую политику. Весь процесс

работы в области цен и ценовой стратегии своей отправной точкой имеет

определение миссии и перспективной линии развития фирмы, и в ходе ее

практической реализации любые действия в формировании и применении цен прежде

всего согласуются со стратегической линией компании, со всеми изменениями,

которым она подвергается в рамках жизнедеятельности на рынке. Вместе с тем,

политика цен, управление ценообразованием играют такую важную роль в жизни

фирмы, что это является одним из основополагающих моментов в плане ее

стратегического развития.

Поскольку стратегия цен вытекает из общей

стратегической концепции фирмы, отраженной в ее плане перспективного развития,

с самого начала нужно определиться в вопросах стратегического порядка.

Стратегическое планирование — процесс формирования миссии и целей фирмы, выбора

специфических стратегий для определения и приобретения необходимых ресурсов и

их распределения с целью обеспечения эффективной работы предприятия в будущем.

Процесс стратегического планирования выступает инструментом, существенно

помогающим в принятии всех управленческих решений. Его задача заключается в

обеспечении нововведений в достаточном объеме и необходимого качества для

адекватной реакции на изменения во внешней среде. Стратегическое планирование

заканчивается определением общих направлений, следование которым обеспечивает

рост и укрепление позиций фирмы. Таким образом, исходя из вышеизложенного,

представляется, что исследование данной тематики представляется достаточно

актуальным.

Очевидно, что торговое предприятие должно выработать

индивидуальную экономическую стратегию, которая позволила бы экономически

эффективно добиться поставленных целей.

Несмотря на то, что за последнее время широкое

распространение получили неценовые факторы конкуренции, цена была и остается

важнейшим критерием принятия потребительских решений. Она сохраняет свои

позиции как традиционный элемент конкурентной политики и оказывает очень

большое влияние на рыночное положение и прибыль предприятия.

В развитых странах вопрос ценообразования серьезно

проработаны экономистами, определены основные подходы к определению цен для

различных типов рынков, выработаны конкретные рекомендации производителям,

оказавшимся в тех или иных рыночных ситуациях.

Особенность положения российских производителей

заключается в том, что они не могут напрямую использовать в своей деятельности

методы ценообразования, разработанные в условиях развитого рынка. На

сегодняшний день существует ряд причин, не позволяющих быстро перейти от

нормативного ценообразования к гибкой ценовой политике. Среди таких причин

можно назвать: высокую степень монополизации рынка и часто встречающееся практическое отсутствие конкурентной среды;

неразвитость информационной среды, позволяющей производителю отслеживать

изменения конъюнктуры рынка; слабая адаптация работников предприятий к жестким

требованиям рынка; недостаток специалистов в области маркетинга и менеджмента,

способных заниматься

разработкой и реализацией стратегии, и целый ряд других причин, обусловленных

переходным этапом в экономике.

В связи с этим существует проблема адаптации рыночных

механизмов ценообразования к условиям российской экономики.

В курсовой работе

рассмотрены основные этапы разработки ценовой стратегии торгового

предприятия ООО

"Сервис-Халили". Затронуты проблемы, стоящие на пути реформирования

производственно-хозяйственной деятельности предприятия. Также подробно освящены

достоинства и недостатки коммерческой деятельности и процесса ценообразования ООО

"Сервис-Халили". Объектом исследования

настоящей работы является ценовая политика предприятия. Предмет

исследования настоящей работы является ценовая политика торгового предприятия ООО

"Сервис-Халили".

Глава 1.

Управленческий учет и система отчетности на предприятии

1.1. Организация

управленческого учета

В первую

очередь необходимо сказать о тех предпосылках, на основании которых руководство

предприятия принимает решение о формировании (или реорганизации) системы

управленческого учета.

Главным и

неоспоримым аргументом в пользу необходимости управленческого учета является

экономическая среда. Процесс формирования рыночной экономики в России, пусть

даже несколько затянувшийся и не совсем гладкий, тем не менее уже привел к

ощутимым результатам, а именно к совершенно иным условиям деятельности

предприятий: появилась юридическая и экономическая самостоятельность,

проявляющаяся в относительной свободе принятия решений при формировании

производственной программы, выборе поставщиков, потребителей, посредников и

других партнеров по бизнесу, ценообразовании, распределении продукции,

ресурсов, доходов и т.д. Руководителям приходится принимать управленческие

решения по самым разнообразным вопросам деятельности предприятия и нести риск и

ответственность за оправданность каждого из них. Кроме того, конкуренты

предприятия постоянно находятся в поиске более выгодных решений, стараются

более эффективным способом удовлетворить потребителей, а потребители, в свою

очередь, становятся все более осведомленными и придирчивыми.

Как правило, необходимость в

управленческом учете "назревает", когда на предприятии формируется

некоторый уровень управленческой культуры, а руководство предприятия начинает

реально осознавать недостатки существующей системы управления, среди которых:

-отсутствие

механизма планирования (бюджетирования) деятельности предприятия, позволяющего

проводить предварительный сравнительный анализ принимаемых решений,

рассчитывать плановые, экономически оправданные (в соответствии с внутренними

нормами и нормативами предприятия) показатели затрат, прогнозировать результаты

деятельности и обосновывать перспективные решения, проводить анализ отклонений

фактических показателей от плановых и выявлять их причины;

-отсутствие

"прозрачной" системы учета затрат, позволяющей не только определить

их достоверную величину, но и проанализировать их по видам, статьям, местам

возникновения, носителям, центрам ответственности и в других разрезах,

необходимых для осуществления адекватного контроля деятельности и управления;

-несовершенство

(с точки зрения решения управленческих задач) системы внутренней отчетности;

-отсутствие

механизма оценки рентабельности направлений деятельности и отдельных продуктов;

-отсутствие

процедур проведения анализа и принятия управленческих решений, связанных с

вопросами формирования производственной программы, ценообразования, оценки

инвестиционных проектов и т.д.;

недостаточный

уровень ответственности и мотивации персонала за снижение уровня затрат и

повышение эффективности деятельности как своего подразделения, так и

предприятия в целом;

отсутствие

четкого механизма управления подразделениями предприятия (системы контрольных

показателей, регламента их планирования, получения отчетов, анализа и оценки,

стимулирования).

Впрочем, все

эти перечисленные "типовые" недостатки еще не свидетельствуют о

необходимости в срочном порядке заняться внедрением управленческого учета. Дело

в том, что управленческий учет в той или иной степени присутствует на каждом

предприятии.

Здесь

необходимо провести небольшой исторический экскурс с целью восстановления

справедливости. Дело в том, что сложился весьма негативный стереотип, в

соответствии с которым управленческий учет принято считать чем-то совершенно

новым для отечественной практики. Если же посмотреть внимательно на инструменты

управленческого учета, то окажется, что большинство из них давно известны

российским специалистам и в ряде случаев весьма успешно применялись.

"Стаж

работы" на отечественных предприятиях нормативного метода, например,

составляет без малого 70 лет. Методология его внедрения и использования была

проработана советскими учеными для большинства отраслей народного хозяйства.

В целом же

организация на современных предприятиях управленческого учета не предполагает

"постановку с нуля". Неразумно было бы отказываться от того

положительного опыта планово-экономической и учетной работы, который уже имеет

место на предприятии. Поэтому правильнее говорить не о постановке (организации),

а о реорганизации системы управленческого учета. А чтобы реорганизация была

проведена максимально эффективно, необходимо начать с

"инвентаризации" - анализа системы управленческого учета в ее

существующем виде.

К конкретным

мероприятиям такого анализа можно отнести:

-анализ

существующих в компании подсистем финансового, оперативного (производственного)

учета;

-анализ

учетной политики предприятия и адекватности избранных способов учета для

получения информации в целях принятия управленческих решений;

-анализ сложившейся

практики составления и оценки управленческих отчетов, качества содержащейся в

них информации;

-анализ

структуры и методов работы финансово-экономических служб предприятия;

-анализ роли

и места этих служб в общей системе управления;

-анализ

системы планирования (бюджетирования);

-анализ

стратегии развития предприятия (цели и задачи экономического развития

предприятия на долгосрочную перспективу, ожидаемое направление инвестиций,

тактические подходы к решению перспективных задач).

На основе

результатов проведенного анализа создается организационно-методологическая

модель управленческого учета. В самом общем виде данная модель включает три

составляющие - методологическую, организационную и техническую.

Методологическая

составляющая определяет, "чем" (то есть какими объектами) и

"как" (то есть на основании каких принципов) предполагается

управлять.

Организационная

составляющая определяет "кто" будет управлять, то есть формирует

перечень субъектов управления и определяет их роль в системе управленческого учета.

Техническая

составляющая призвана ответить на вопрос: какие технические средства необходимы

для функционирований системы управленческого учета.

На практике,

конечно же, рассмотренные составляющие не всегда существуют в чистом виде, и

решение в ходе реорганизации управленческого учета различных вопросов

предполагает их сочетание.

Среди

мероприятий по формированию организационно-методологической модели можно

назвать:

1)

формирование системы показателей для управления предприятием;

2) переход к

финансовой структуре предприятия и выделение центров финансового учета

(отчетности);

3) разработка

"учетной политики" управленческого учета. Выделение объектов учета.

Разработка учетных регистров управленческого учета. Составление перечня

хозяйственных операций, критериев их признания и оценки. Разработка и

утверждение регламента учета каждой операции;

4)

формирование механизма взаимодействия финансового и управленческого учета;

5) выделение

объектов калькулирования. Выбор варианта калькулирования;

6) разработка

базовых форм управленческой отчетности;

7) разработка

концепции и выбор программы для автоматизации управленческого учета;

8) разработка

процедур анализа, контроля и принятия решений на основе информации

управленческого учета;

9) выработка

регламентов действий всех служб в рамках системы управленческого учета и

закрепление их в соответствующих корпоративных стандартах.

Рассмотрим

некоторые из перечисленных мероприятий.

Формирование

системы показателей необходимо для комплексного отражения состояния и

результатов деятельности предприятия. Рассмотрим один из таких показателей,

связанный с использованием системы "директ-костинг". Хотя по-прежнему

обобщающим целевым показателем деятельности остается прибыль предприятия,

появляется новый показатель - маржинальный доход (сумма покрытия).

Маржинальный

доход может быть рассчитан как по предприятию в целом, так и по отдельным

продуктам (работам, услугам), подразделениям (например, заводам, цехам,

участкам, и даже рабочим местам), географическим сегментам деятельности. Таким

образом, появляется возможность сравнивать между собой рентабельность отдельных

продуктов, географических сегментов, эффективность деятельности

производственных подразделений до распределения постоянных (косвенных, общих)

затрат. Это позволяет более объективно оценивать деятельность, поскольку

распределение постоянных (косвенных, общих) затрат искажает реальную картину,

содержит в себе элемент субъективности.

1.2.Переход к финансовой

структуре предприятия

В результате

роста объемов деятельности многие предприятия приходят к децентрализации

принятия решений, что делается путем выделения на предприятии центров

ответственности. В результате повышается "управленческая

прозрачность" предприятия - легче планировать и контролировать

деятельность отдельных менеджеров и подразделений.

Структура

предприятия, таким образом, может рассматриваться как совокупность центров

ответственности, связанных между собой линиями ответственности. Образуется

иерархия центров ответственности во главе с генеральным директором, который

несет ответственность перед владельцами (учредителями, вкладчиками) предприятия

за прибыльное ведение бизнеса. Далее следует несколько функциональных и/или

штабных подразделений, тоже являющихся центрами ответственности, еще ниже -

центры ответственности, которые могут состоять из секций, подсекций и даже

отдельных работников.

Каждый центр

ответственности имеет свои "входы" и "выходы". Для центра

ответственности по производству или по продаже "выход" может быть

оценен по стоимости продукции, для других центров ответственности

"выход" может быть измерен стоимостью оказанных услуг, для третьих -

качеством.

"Входы"

могут быть оценены по произведенным затратам. В этом случае система учета по

центрам ответственности должна обеспечить возможность отделения затрат,

контролируемых данным центром ответственности, от неконтролируемых им. При этом

важным фактором может оказаться метод отнесения затрат на центр

ответственности. Например, если затраты на ремонт оборудования распределяются

на данный центр ответственности, то возможность контроля этих затрат весьма

ограничена, но если они относятся пропорционально часовой ставке за каждый час

отработанного времени и ремонт производится по запросу ответственного

исполнителя, то степень их контролируемости возрастает.

Возможно

формирование центров ответственности с разной степенью полномочий и

ответственности: центр затрат (ответственность за затраты); центр доходов

(ответственность за выручку); центр прибыли (ответственность за прибыль, то

есть и за затраты, и за выручку); центр инвестиций (ответственность центра

прибыли плюс ответственность за размеры и эффективность капитальных вложений).

Порядок

формирования центров ответственности зависит от сферы деятельности предприятия,

от его мощности, отраслевой специфики, организационной структуры,

технологического процесса и даже территориальной расположенности, поэтому

решается в индивидуальном порядке. Практика выработала лишь некоторые ориентиры

при выборе центра ответственности. Например, центры затрат - это чаще всего

производственные подразделения, отдел закупок, отделы

административно-управленческого аппарата и т.д. Оценка их деятельности зависит

прежде всего от эффективности использования ресурсов - выпуска продукции и

связанными с ним затратами. Центры продаж - коммерческие, маркетинговые,

сбытовые подразделения, ответственные за реализацию. Основной показатель их

деятельности - объем продаж, выручка от реализации. Центры прибыли -

относительно самостоятельные подразделения, руководители которых ответственны и

за затраты, и за продажи, а следовательно, и за размер получаемой прибыли.

По итогам

этапа формирования центров ответственности разрабатывается "Классификатор

центров ответственности", в котором закрепляются принципы их выделения,

классификации и кодирования, и "Справочник центров ответственности",

содержащий перечень центров ответственности предприятия.

Формирование

механизма взаимодействия управленческого и финансового (собственно

бухгалтерского) учета - одна из сложнейших проблем, решаемых при создании

организационно-методологической модели. Здесь возможны различные варианты.

В практике

западного учета применяются два варианта взаимосвязи управленческой и

финансовой бухгалтерий с помощью контрольных счетов расходов и доходов

финансовой бухгалтерии. При наличии прямой корреспонденции счетов

управленческой бухгалтерии с контрольными счетами говорят об интегрированной

системе учета на предприятии. Во втором варианте (вариант автономии)

используются парные контрольные счета одного и того же наименования

("счета-экраны").

Планом счетов

бухгалтерского учета, действующим с 2002 г., также предусмотрена возможность

параллельного ведения учета затрат в системах собственно бухгалтерского учета и

управленческого (производственного) учета с использованием счетов-экранов 30-39

Плана счетов. Более подробно эта методика описана в следующих изданиях:

Николаева С.А. Особенности учета затрат в условиях рынка: система

"директ-костинг". Теория и практика.- М.: Финансы и статистика, 1993,

с. 67-73; Комментарий изменений в Плане счетов: основные хозяйственные операции

/ Под ред. С.А. Николаевой. - М.: Аналитика-Пресс, 2001, с. 45-50.

Однако оба

варианта, хотя они и представляют собой разновидности автономии и интеграции,

фактически реализованы в единой системе счетов. Они могут быть организованы при

условии, что принципы, принятые в управленческом и финансовом учете, совпадают,

чего на практике может и не быть. Исходя из этого, следует рассматривать и

возможность использования третьего варианта - самостоятельной системы

управленческого учета со своей системой регистров.

Целесообразность

применения того или иного варианта определяется даже не размерами предприятия и

объемами осуществляемых хозяйственных операций, а степенью отличий методологий

управленческого и финансового учета. То есть организация финансового и

управленческого учета в единой системе счетов не всегда позволяет учесть

специфику принципов управленческого учета, а наличие автономных систем

финансового и управленческого учета ведет к повышению трудоемкости работ,

дублированию информации, появлению расхождений.

Впрочем,

допустим и некий "промежуточный" вариант, например, ведение

финансового и управленческого учета в разных планах счетов, но в рамках единой

автоматизированной информационной системы. Подобные возможности реализуются в

настоящее время большинством программ автоматизации деятельности предприятия.

Естественно, что любой факт хозяйственной деятельности должен быть отражен в

обеих подсистемах учета. Но при этом алгоритм учета для каждой подсистемы будет

свой, поскольку в управленческом учете заложены свои учетные принципы, а кроме

того, должна получить отражение расширенная информация, которая в финансовой

бухгалтерии не учитывается. Это позволит устранить дублирование ввода

информации и использовать принцип построения информационных систем:

однократного ввода документа в систему и многократного использования.

Поскольку

одна из главных задач постановки управленческого учета - удовлетворение

информационных потребностей менеджеров различных уровней управления, весьма

важным является перечень и содержание разработанных форм управленческой

(внутренней) отчетности.

Существует

ряд принципов, в соответствии с которыми формируются и предоставляются

внутренние отчеты: отчет должен быть адресным и конкретным; отчет должен

содержать оперативную информацию, полезную для принятия управленческих решений;

при составлении отчета следует учитывать психологические особенности и уровень

подготовленности конкретного менеджера, для которого предназначен отчет.

Необходимо знать пожелания менеджера относительно формы представления

информации (например, табличная или графическая), состава показателей; отчет не

должен быть перегружен, информация в отчете должна быть систематизирована;

затраты на подготовку внутренней отчетности не должны превышать экономического

эффекта от ее использования (принцип экономичности); отчет должен быть

"подготовленным", то есть он должен облегчать принятие решений.

Для

реализации последнего принципа следует: дополнять фактические показатели

плановыми, а также данными предшествующих периодов. Такой отчет позволяет

видеть развитие событий во времени, их динамику, а также выявлять существенные

отклонения от плана для последующей "работы" с ними (выявление причин

отклонений, виновников, принятие соответствующих решений); дополнять отчетные

формы текстовыми пояснениями (например, о причинах отклонений); осуществлять

классификацию информации в отчетных формах (например, в порядке возрастания или

убывания показателей, благоприятные / неблагоприятные изменения и т.п.);

осуществлять расчет соответствующих аналитических показателей, например,

маржинального дохода, рентабельности, безубыточности, отклонений в натуральных

единицах и процентах и т.д.

Для создания на предприятии

системы внутренней отчетности необходимо прежде всего определить перечень

информации, которая необходима менеджерам различных структурных звеньев, а

также степень оперативности / регулярности ее предоставления. Для этого, как

правило, проводится специальное обследование системы управления предприятием,

выявляются полномочия менеджеров различных уровней управления по принятию

решений и их информационные потребности. В результате заполняется

"Информационная карта", отражающая потребности в информации

структурных единиц предприятия (табл.1).

Таблица1

Информационная карта

———————————————————————————————————————————————————————————————————————

| Структурные

| Тип данных |

Перечень | Периодичность |

| единицы

|(количественные/|

информации | составления |

| | стоимостные)

| | |

|———————————————|————————————————|———————————————————|——————————————————|

|Цеха основного|количественные/ |Выпуск готовой

про-|Ежесменно |

|производства |стоимостные |дукции по видам | |

|———————————————|————————————————|———————————————————|——————————————————|

| |количественные/

|Незавершенное про-|Ежемесячно |

| |стоимостные |изводство | |

|———————————————|————————————————|———————————————————|——————————————————|

| |количественные/ |Использование

мате-|Ежесменно |

| |стоимостные |риалов | |

|———————————————|————————————————|———————————————————|——————————————————|

| |количественные |Использование рабо-|Ежесуточно |

| | |чего времени | |

|———————————————|————————————————|———————————————————|——————————————————|

|———————————————|————————————————|———————————————————|——————————————————|

|Вспомогательные| | | |

|цеха

и службы | | | |

|———————————————|————————————————|———————————————————|——————————————————|

|Отдел

снабжения| | | |

|———————————————|————————————————|———————————————————|——————————————————|

|Отдел

сбыта | | | |

|———————————————|————————————————|———————————————————|——————————————————|

|Планово-эконо-

| | | |

|мический

отдел | | | |

———————————————————————————————————————————————————————————————————————

Кроме самих

форм должен быть проработан регламент их составления, передачи и обработки

(порядок, сроки, ответственные).

В качестве

примера рассмотрим подходы к формированию отчетов, использующих показатель

маржинальной прибыли. Эти отчеты могут отражать:

вклады

отдельных продуктов / услуг в результаты деятельности предприятия;

вклады

внутренних сегментов (производственных подразделений) в результаты деятельности

предприятия;

вклады

внешних сегментов (зон реализации: географических зон, каналов реализации,

торговых представительств) в результаты деятельности предприятия.

Форма отчета

по зонам реализации приведена в табл. 2. Используя такой отчет для анализа,

можно оценить уровень прибыли как по продуктам, так и по "вкладам" в

прибыль от каждой зоны реализации. Подобная информация необходима для оценки

результатов деятельности и принятия решений в будущем с учетом прибыльности

продукции на рынке.

Таблица 2

Отчет о вкладе продуктов по зонам реализации

———————————————————————————————————————————————————————————————————————

| | Итого

| Зоны реализации |

| |

|———————————————————————————————————|

| | |

восток | центр

| запад |

| |———————————|———————————|———————————|———————————|

| | Сумма

| Сумма |

Сумма | Сумма

|

|

|———————————|———————————|———————————|———————————|

| |ден.ед.| % |ден.ед.| %

|ден.ед.| % |ден.ед.| % |

|———————————————————————|———————|———|———————|———|———————|———|———————|———|

|

1 | 2 |

3 | 4

| 5 | 6 | 7 |

8 | 9 |

|———————————————————————|———————|———|———————|———|———————|———|———————|———|

|1. Выручка

от реализа-| | |

| | |

| | |

|ции, в т.ч.: |

Х | | Х |

| Х |

| Х | |

|

1.1. Продукт 1 | Х

| | Х

| | Х

| | Х

| |

|

1.2. Продукт 2 | Х | |

Х | |

Х | |

Х | |

|———————————————————————|———————|———|———————|———|———————|———|———————|———|

|2. Переменная себесто-| |

| | |

| | |

|

|мость

реализованной| Х |

| Х |

| Х |

| Х | |

|продукции, в т.ч.: |

| | |

| | |

| |

|

2.1. Продукт 1 | Х

| | Х

| | Х

| | Х

| |

|

2.2. Продукт 2 | Х

| | Х

| | Х

| | Х

| |

|———————————————————————|———————|———|———————|———|———————|———|———————|———|

|3. Маржинальный доход|

| | |

| | |

| |

|до

вычета затрат по|

Х | |

Х | |

Х | |

Х | |

|реализации, в т.ч.: |

| | |

| | |

| |

|

3.1. Продукт 1 | Х

| | Х

| | Х

| | Х

| |

| (=

1.1 - 2.1) | |

| | |

| | |

|

|

3.2. Продукт 2 | Х

| | Х

| | Х

| | Х

| |

| (=

1.2 - 2.2) |

| | |

| | |

| |

|———————————————————————|———————|———|———————|———|———————|———|———————|———|

|4. Расходы

по реализа-| | |

| | |

| | |

|ции переменные, в т.ч.:| Х

| | Х | |

Х |

| Х | |

|

4.1. Продукт 1 | Х

| | Х

| | Х

| | Х

| |

|

4.2. Продукт 2 | Х

| | Х

| | Х

| | Х

| |

|———————————————————————|———————|———|———————|———|———————|———|———————|———|

|5. Полумаржа I, в т.ч.:| Х

| | Х

| | Х

| | Х

| |

|

5.1. Продукт 1 | Х

| | Х

| | Х

| | Х

| |

| (=

3.1 - 4.1) | |

| | |

| | |

|

|

5.2. Продукт 2 | Х

| | Х

| | Х

| | Х

| |

| (=

3.2 - 4.2) | |

| | |

| | |

|

|———————————————————————|———————|———|———————|———|———————|———|———————|———|

|6. Постоянные специфи-| |

| | |

| | |

|

|ческие расходы по зонам| Х

| | Х | |

Х | |

Х | |

|реализации, в т.ч.: |

| | |

| | |

| |

|- на

содержание| Х |

| Х |

| Х |

| Х | |

|агентств | |

| |

| | |

| |

|- реклама | Х

| | Х

| | Х

| | Х

| |

|———————————————————————|———————|———|———————|———|———————|———|———————|———|

|7. Вклад зоны (Полумар-| Х

| | Х | |

Х | |

Х | |

|жа II)

(= 5 - 6) | |

| | |

| | |

|

|———————————————————————|———————————————————————————————————————————————|

|8. Общие (нераспределя-|

|

|емые) постоянные расхо-| |

|ды, в т.ч.: |

|

|- исследовательская ра-|

|

|бота и разработки | Х |

|- административные рас-|

|

|ходы | Х |

|———————————————————————|———————————————————————————————————————————————|

|9. Чистый доход |

Х |

|(= 7 - 8) |

|

———————————————————————————————————————————————————————————————————————

Среди принципов,

используемых при составлении отчетности, необходимо выделить

"иерархический" принцип (принцип многоступенчатой отчетности по

уровням управления). В самом общем виде этот принцип схематично изображен на

рис. 1 (на примере холдинга и предприятия).

—————— ————————————————————————————— ————————————————————————————————

|Уро- || ——————————————————————————— ||

—————————————————————————————— |

|вень

1|||Ежемесячный отчет президен-||||Ежемесячный отчет генеральному||

| |||ту ||||директору ||

| || ——————————————————————————— ||

—————————————————————————————— |

| ||

^ ^ ||

^ ^ |

| || ———————————— ————————————— || —————————————— —————————————— |

| |||Отчет

вице-||Отчет вице-||||Отчет

замести-||Отчет замести-||

|Уро- |||президента

||президента по||||теля ген.

ди-||теля ген. ди-||

|вень

2|||по производ-||маркетингу

||||ректора по||ректора по

ма-||

| |||ству || ||||производству ||ркетингу ||

| || ———————————— ————————————— || —————————————— —————————————— |

| ||

^ ^ ||

^ ^ |

| || ———————————— ————————————— || —————————————— —————————————— |

|Уро- |||Отчет менед-||Отчет менед-||||Отчет началь-||Отчет менедже-||

|вень

3|||жера завода||жера региона||||ника цеха n ||ра региона n ||

| |||n ||n |||| || ||

| || ———————————— ————————————— || —————————————— —————————————— |

| ||

^ || ^ ^ |

| || ———————————— || —————————————— —————————————— |

|Уро- |||Отчет менед-| |||Отчет бригади-||Отчет

менедже-||

|вень

4|||жера цеха n | |||ра

бригады n ||ра продукта n ||

| || ———————————— || —————————————— —————————————— |

| ||

Холдинг || Предприятие |

—————— ————————————————————————————— ————————————————————————————————

Рис.1 Схема предоставления внутренней отчетности

Реализация

"иерархического" принципа предполагает, что по мере увеличения уровня

руководства, которому предоставляется отчет, детализация отчета уменьшается.

Вариант формы

"иерархического" отчета представлен ниже в табл.3. На предприятии

выделены три уровня управления: участки, цеха и предприятие в целом - в

результате образуется многоступенчатая схема отчетности.

Таблица 3

Структура отчетов центров ответственности

по уровням управления

———————————————————————————————————————————————————————————————————————

| Затраты | По плану | Отклонение | Причина

|Виновник|

|———————————————————————————————————————————————————————————————————————|

|Уровень

4. Цех 18. Отчет начальника участка N 2 |

|———————————————————————————————————————————————————————————————————————|

|Статья

1 | | | | |

|Статья

2 | | | | |

|............. | | | | |

|Статья

N | | | | |

|Всего: | | | | |

|———————————————————————————————————————————————————————————————————————|

|Уровень

3. Цех N 18. Отчет начальника цеха |

|———————————————————————————————————————————————————————————————————————|

|Участок

N 1 | | | | |

|Участок

N 2 | | | | |

|Участок

N 3 | | | | |

|Всего

прямые затраты: | | | | |

|Общецеховые

затраты, в т.ч.:| | |

| |

|Статья

1 | | | | |

|Статья

2 | | | | |

|.......... | | | | |

|Статья

N | | | | |

|Всего

по цеху | | | | |

|———————————————————————————————————————————————————————————————————————|

|Уровень

2. Основное производство. Отчет заместителя генерального дирек-|

| тора по производству |

|———————————————————————————————————————————————————————————————————————|

|Цех

N 4 | | | | |

|Цех

N 11 | | | | |

|Цех

N 18 | | | | |

|Всего

по основному производ-| | | | |

|ству | | | | |

|Общепроизводственные

затраты| | | | |

|———————————————————————————————————————————————————————————————————————|

|Уровень

1. Предприятие. Отчет генерального

директора начальнику произ-|

| водственного дивизиона холдинга |

|———————————————————————————————————————————————————————————————————————|

|По

основному производству | | | | |

|По

обслуживающему производс-|

| | | |

|тву | | | | |

|Общехозяйственные | | | | |

|Коммерческие | | | |

|

|Прочие | | | | |

|Всего

по предприятию | | | | |

———————————————————————————————————————————————————————————————————————

Разработка

концепции и выбор программы для автоматизации управленческого учета. Реализация

проекта автоматизации в ходе постановки системы управленческого учета является

"процессом в процессе", имеет свою длительность, этапы

(предпроектный, проектный, внедрения), свои риски и свой эффект. Данный этап

может (и должен) быть "вплетен" в процесс постановки управленческого

учета, в нем должны быть учтены все требования к разрабатываемой системе

управленческого учета, он же, в свою очередь, влияет на конкретные регламенты, разделение

функций, способы представления информации в управленческом учете.

При

определении требований к будущей системе автоматизации должны быть

задействованы представители всех служб, которые в дальнейшем будут

эксплуатировать данную систему.

Возможности

автоматизации в настоящее время разнообразны, их выбор зависит от множества

факторов, например: размера предприятия, сложности его структуры; отраслевой

принадлежности; имеющихся на предприятии программных продуктов.

Выбирая

программу для автоматизации управленческого учета, необходимо прежде всего

исследовать уже применяемые (если таковые имеются) программы или отдельные

модули автоматизации (в области планирования, складского учета, оперативного и

бухгалтерского учета и т.п.), а также возможности их использования для

автоматизации управленческого учета или же интеграции с внедряемой

информационной системой.

Итак, решение

о выборе того или иного программного продукта индивидуально для конкретного

предприятия и связано с учетом множества рассмотренных выше факторов.

Разработка

процедур принятия решений на основе информации управленческого учета. Как

известно каждая ситуация принятия решений характеризуется определенным набором

реквизитов: поле альтернатив (набор вариантов решений, которые можно принять в

данной ситуации); параметры решений (внешние и внутренние условия, которые

должны быть приняты во внимание при принятии решений и которые

"сужают" поле альтернатив); целевые установки (цели или группы целей,

на достижение которых должно быть направлено принятое решение); факторы цели

(факторы, содействующие достижению целей).

Например,

предприятие столкнулось с ситуацией, когда появление на рынке конкурента с

аналогичными продуктами привело к уменьшению занимаемой доли рынка.

Цель, которую

предприятие стремится достичь в данной ситуации, можно сформулировать следующим

образом: "поправить" свое положение на рынке.

Очевидно, что

эта целевая установка может иметь по крайней мере два варианта:

1)

"отвоевать" у конкурента хотя бы часть рынка. Факторами этой цели

могут, например, быть: условия, предлагаемые покупателю, должны быть не хуже

условий, предлагаемых конкурентом; эффективная реклама;

2) полностью

"вытеснить" конкурента с рынка. Факторы цели: условия, предлагаемые

покупателю, должны быть лучше условий, предлагаемых конкурентом; эффективная

реклама.

Предположим,

предприятие решается на реализацию второго варианта. Очевидно, что главным

фактором цели будет обеспечение покупателям более привлекательных условий.

Возможно, такие условия, как порядок оплаты, порядок поставки, порядок

послепродажного обслуживания, предприятию изменить не удастся, тогда главным (и

единственным) из условий становится цена реализации данной продукции.

Найдем

альтернативы решения в данной ситуации. Теоретически значение цены может быть

от 0 до бесконечности. Однако с учетом сформулированного фактора цели возможная

цена реализации оказывается ограниченной сверху ценой, предлагаемой в настоящее

время конкурентом.

Другим

ограничением (параметром решения) является получаемый от данного вида продукции

маржинальный доход - он должен быть как минимум неотрицательным для обеспечения

безубыточного производства данного вида продукции. Таким образом,

рассматриваемое поле альтернатив сужается до диапазона "прямые переменные

затраты на единицу - цена конкурента".

Управленческий

учет играет очень важную роль в принятии решений. В процессе выполнения своих

функций менеджеры постоянно сталкиваются с проблемой выбора оптимального

варианта действий. При этом возникают типичные вопросы: что производить, как

производить, где продавать продукт, какую цену назначать и т.д. В качестве

примеров типичных ситуаций для управленческого учета, требующих принятия

управленческих решений, можно привести:

-

планирование производственной программы и выбор ассортимента продукции (работ,

услуг);

-

ценообразование, в том числе расчет цен, обеспечивающих достижение целевых

показателей деятельности, а также трансфертное ценообразование, используемое

при обмене полуфабрикатами и изделиями между различными подразделениями одного

предприятия;

- выбор

варианта организации процесса снабжения комплектующими (приобретение

комплектующих у сторонних поставщиков или организация собственного производства

комплектующих), включающий в себя рассмотрение как финансовых, так и

нефинансовых факторов. Финансовые факторы связаны с величиной затрат. В

дополнение к ним анализируют нефинансовые факторы, например:

будет ли

обеспечиваться необходимое качество?

будут ли

выполнены сроки поставок?

не произойдет

ли неожиданное увеличение цен?

будет ли

оборудование использовано для производства другой продукции?

- оценка

целесообразности принятия дополнительного заказа по цене ниже обычной или

рыночной. Такой подход целесообразно применять в случае:

резкого спада

производства;

наличия

свободных производственных мощностей;

столкновения

фирмы с острой производственной конкуренцией;

- определение

"вклада" отдельных подразделений предприятия в общие результаты

деятельности для выбора наиболее прибыльных направлений, а также для оценки

деятельности руководителей подразделений (менеджеров различных уровней

управления) для определения размеров их стимулирования;

- оценка

целесообразности ликвидации неприбыльного сегмента деятельности (подразделения,

продукта, услуги);

- выбор

варианта капитальных вложений, анализ эффективности мероприятий по модернизации

оборудования. Эта проблема характерна не столько для оперативного управления,

сколько для решения вопросов стратегического развития предприятия. Такие

решения должны быть должным образом проанализированы и обоснованы, поскольку действуют

они длительное время;

- сохранение

достигнутого уровня прибыли.

Таким

образом, информация, получаемая в системе управленческого учета, используется

для принятия управленческих решений как долгосрочного, так и краткосрочного

характера, в самых разнообразных ситуациях.

Выработка

регламентов действий всех служб в рамках системы управленческого учета и

закрепление их в соответствующих корпоративных стандартах - внутренних

нормативных документах, регламентирующих применение на предприятии

управленческого учета.

Всю

совокупность указанных документов можно разделить на две группы:

стандартизирующие

объекты управления в рамках управленческого учета;

стандартизирующие

способы реализации в отношении этих объектов различных функций управления.

К первой

группе документов относятся классификаторы и справочники.

Классификаторы

определяют признаки классификации, которые используются для выделения и

группировки объектов управления.

Справочники

содержат перечень выделенных на предприятии объектов управления.

К обязательным

можно отнести: классификатор (справочник) мест возникновения затрат и центров

ответственности; классификатор затрат и справочник статей затрат; классификатор

(справочник) носителей затрат.

Совокупность

документов, регламентирующих практическое применение методологической модели,

можно условно разбить на следующие блоки: документы, регламентирующие ведение

учета затрат; документы, регламентирующие процедуру планирования; документы,

регламентирующие калькулирование себестоимости; документы, регламентирующие

порядок реализации функции контроля; документы, регламентирующие принятие

решений; организационные документы, регламентирующие деятельность служб

предприятия в рамках системы управленческого учета.

Например, в

блоке контроля можно выделить две группы документов.

Первая группа

документов призвана обеспечить контроль за сохранностью и рациональное

использование активов предприятия.

В рамках этой

группы могут быть подготовлены, например:

"Положение

(инструкция) о порядке проведения инвентаризации материалов (незавершенного

производства, готовой продукции, бракованной продукции, отходов) на центральном

складе Предприятия (кладовых цехов, на рабочих местах)";

"Положение

(инструкция) о материальной ответственности лиц, связанных с заготовлением,

хранением, внутренним перемещением и использованием товарно-материальных

ценностей".

Вторая группа

документов призвана обеспечить контроль за деятельностью структурных единиц

предприятия - центров ответственности. Эта группа документов определяет:

набор

контрольных показателей, используемых для оценки деятельности каждого центра

ответственности;

порядок

формирования нормальных величин контрольных показателей;

порядок

определения фактических величин контрольных показателей;

порядок

оценки деятельности центров ответственности на основе данных проведенного

анализа.

Блок

организационных документов представляет собой совокупность документов,

регламентирующих общие аспекты деятельности подразделений и сотрудников,

непосредственно участвующих в работе системы управленческого учета, например:

"Положение

об управлении учета и контроля";

"Положение

об отделе методологии";

"Должностная

инструкция экономиста (специалиста по управленческому учету)".

Говоря о

направлениях дальнейшего развития управленческого учета, в качестве возможных примеров

можно привести концепции контроллинга и стратегического планирования.

Организация системы контроллинга характерна для ведения учета для целей

управления в Германии и США, однако интерес к ней проявляется и на российских

предприятиях. Контроллинг - явление более емкое, более разнообразное по

включаемым в него целям, задачам, функциям и методам. Контроллинг можно

определить как систему управления процессом достижения целей предприятия,

интегрирующую учет, оперативное и стратегическое планирование и анализ,

контроль затрат и результатов, маркетинг и принятие решений в единую систему

управления предприятием. Таким образом, по сравнению с системой управленческого

учета контроллинг охватывает новые элементы: разработку стратегии, координацию

целей, управление маркетингом. Стратегическое планирование - также одно из

направлений совершенствования управленческого учета. Как следует из названия,

основное внимание здесь направлено на управление будущим предприятия: выявление

долгосрочных целей, путей развития предприятия, формирование стратегии,

способствующей достижению этих целей, контроль и анализ хода реализации

разработанной стратегии.

Глава 2. Особенности

ценовой политики торгового предприятия ООО "Сервис-Халили"

2.1 Общая

характеристика объекта исследования

Торговое

предприятие ООО

"Сервис-Халили" основано в 1993 г., начинало свою деятельность с сети оптовых

киосков на двух рынках города Челябинска. В дальнейшем была сформирована целая сеть

оптовых складов и авторизованных магазинов в г. Челябинске, г. Магнитогорске, г.

Екатеринбурге и г. Тюмени.

В настоящее

время компания имеет в г. Челябинске

·

два оптовых склада, с которых ведется оптовая

торговля,

·

отдел прямой доставки (девять торговых представителей,

два вэнселера, восемь машин в прямой доставке, семь машин в оптовой доставке).

Отдел

обслуживает 610 розничных торговых точек.

В г.

Магнитогорске:

·

один оптовый склад,

·

один оптовый магазин,

·

отдел прямой доставки (несколько торговых

представителя, три грузовых автомобиля)

В г.

Екатеринбурге (филиал"Бизнес Регион"):

·

один оптовый склад,

·

один оптовый магазин,

·

сеть розничных табачных магазинов, две машины в

доставке.

В г. Тюмени

(филиал ООО "Макс")

·

один склад,

·

отдел доставки - девять человек, девятнадцать в

доставке и в опте.

В г.

Сургуте (филиал ООО "Макс")

·

один склад,

·

отдел доставки два человека, две машины -одна машина в

опте.

В г. Ноябрьск

(филиал ООО "Макс")

·

склад,

·

доставка три человека, две машины.

В г.

Нижневартовске (филиал ООО "Макс")

·

склад.

Помимо

собственных складов и филиалов имеетпостоягнные связии с клиентами из следующих

городов Челябинской области:

·

г. Озерск - оптовый склад + розничная сеть,

·

г. Кыштым - оптовый склад + доставка,

·

г. Миасс - сеть розничныз точек,

·

г. Коркино - оптово-розничный склад,

·

г. Сатка - сеть магазинов комбината

"Зюраткуль",

·

г. Варна - ЧП Брыков, оптово-розничный склад,

·

г. Златоуст - розничная сеть,

·

г. Южноуральск - оптовый склад + розничные точки,

·

г. Троицк - розничная сеть.

·

г. Курган - четыре магазина.

Только в г.

Челябинске компания имеет штат из 40 человек во всех подразделениях. Все

склады, которые были перечислены, лицензированы по стандартам, предъявленным

государственными органами для получения оптовой табачной лицензии.

По своей

сути, торговое предприятие ООО

"Сервис-Халили" представляет собой систематизированное сознательное

объединение действий людей, преследующее достижение определённых целей.

Основными составляющими являются задачи, люди, и управление, поэтому для успешного

существования торгового предприятия ООО

"Сервис-Халили" необходимо поддерживать определённый баланс между

этими процессами. Ключевая роль в поддержании этого баланса принадлежит

менеджменту.

Во

внутригрупповой жизни управление призвано создавать и управлять функциональными

процессами, протекающими в организации. Это создание структуры организации,

осуществление управления внутриорганизационными процессами, управление кадровой

работой, формирование и развитие организационной культуры, управление

маркетингом, а также осуществление анализа и учёта проведённой работы.

Для

оптимизации управления процессом взаимодействия организации с внешней средой

направлено на поддержание необходимых отношений с общим внешним окружением и

непосредственным деловым окружением, торговое предприятие ООО

"Сервис-Халили" имеет органический тип управления, который показан на

рис. 2.1.

Ключевую

позицию в управлении организацией занимают менеджеры. Они выполняют три роли:

осуществляют принятые решения; собирают и распространяют информацию о

внутренней и внешней среде; формируют

отношения внутри и вне организации, мотивируют людей, координируют их усилия и

выступают в качестве представителей организации.

Структура

предприятия – это система взаимоотношений

между должностями и людьми в организации. Назначение структуры

заключается в распределения работ между членами организации. Структура

определяет задачи и ответственность

работников, рабочие роли и взаимоотношения, а также коммуникации между ними.

Структура

позволяет осуществлять управление и служит основой порядка и дисциплины,

благодаря чему действия организации могут планироваться, организовываться,

направляться и контролироваться.

|

Юридический отдел

|

|

Главный инженер

|

|

Исполнительный директор

|

|

Главный бухгалтер

|

|

Коммерческий директор

|

|

Отдел реализации

продукции

|

|

Отдел продвижения

продукции

|

|

Отдел

маркетинга

|

Рабочее ядро торговой компании

|

Рис. 2.1 Организационная структура торгового

предприятия ООО

"Сервис-Халили"

Таким образом, организационная структура торгового

предприятия ООО

"Сервис-Халили", с одной стороны – это продуманная система связей,

обеспечивающая достижения целей. С другой стороны, организационная структура –

это внешняя данность, ограничитель и источник давления.

Структурная схема торгового предприятия ООО

"Сервис-Халили" является средством наглядной демонстрации официальной

структуры организации и может быть использована для того, чтобы

проиллюстрировать связи между отдельными командами, отделами и подразделениями.

Организации, имеющие много уровней управления,

называют вертикальными. Организации с малым количеством слоёв управления

называют горизонтальными.

Структура организации может принимать одну из двух форм:

она может быть либо традиционной иерархической структурой, группирующей

персонал по функциям, товарам (услугам)

или географическому положению, либо структурой, имеющей множественность линий

подотчётности, каковыми являются проектные команды или матричные структуры.

Как уже отмечалось, структура управления торговым

предприятием ООО

"Сервис-Халили" является функциональной. Наличие большого количества

уровней управления говорит о том, что данная организация обладает

вертикальной, традиционно

иерархической структурой, характерной

для многих торговых предприятий.

Рассматриваемая

структурная схема имеет свои «плюсы» и «минусы». Достаточное количество уровней

позволяет, за счет ограничения управления добиться специализации менеджеров.

Основанная на знаниях специализация, в свою очередь, позволяет сотрудникам

аккумулировать навыки для решения проблем в узких областях.

Обеспеченность торгового предприятия ООО

"Сервис-Халили" кадрами, степень их квалификации в значительной мере

определяет успехи экономического развития. Поэтому в работе с кадрами

намечается переход от учета и

документирования к их тщательному подбору, расстановке и воспитанию. Следовательно,

одним из основных моментов являются мероприятия по повышению квалификации

кадров, подготовка и переподготовка. Появление в производстве новых линий,

автоматов, механизмов предполагает повышение квалификации рабочих кадров, их

обучение непосредственно на производстве путем индивидуального и курсового

обучения в пределах рабочего времени с последующим присвоением квалификации на

основе заключения квалификационной комиссии. Все это необходимо для того, чтобы

иметь резерв рабочих основных ведущих профессий.

Многие работники были направлены на курсы повышения

квалификации в гг. Москва, Екатеринбург с получением удостоверения и

сертификатов на выполнение определенных работ. Деятельность предприятия в этом

направлении будет развиваться для того, чтобы потенциал, которым обладают

специалисты предприятия, был использован полнее и эффективнее в интересах

предприятия.

Следующий важный момент в работе с кадрами в торговом

предприятии ООО

"Сервис-Халили" – это создание кадрового резерва и работа с ним, то

есть текущее и перспективное планирование потребности предприятия в кадрах,

систематический анализ профессионального, образовательного, возрастного состава

кадров, индивидуальное изучение профессиональных, деловых качеств работников, а

также организация обучения руководителей структурных подразделений и работников

среднего звена прогрессивным формам управления.

В связи с этим руководители всех подразделений будут

направляться на учебу на курсы повышения квалификации, проходить аттестацию,

которая должна подтвердить соответствие специалистов требованиям

профессиональной компетентности, потому что всякий специалист – это не только

носитель рабочей силы, но, прежде всего – человек, обладающий потенциалом,

который необходимо эффективно использовать в интересах предприятия. В этом и

есть суть работы с кадрами.

2.2 Анализ системы продаж товаров

Как известно, покупатели в

значительной степени оказывают влияние на цены. Любой предприниматель должен

видеть глубокую связь между ценой, покупками потребителей и их представлениями.

Связь цен и количества сделанных покупок

по этим ценам объясняется двумя

причинами: воздействием законов спроса,

предложения, ценовой эластичности

и неодинаковой реакцией покупателей различных сегментов рынка на цену. Именно

эти причины легли в основу деления всех покупателей по их восприятию цен и

ориентации в покупках на четыре группы: группа экономных покупателей,

персонифицированных, «этичных» и «апатичных» покупателей.

Однако в случае разработки ценовой стратегии цель

состоит не только в том, чтобы уяснить, какие категории покупателей можно

заинтересовать товаром предприятия, но и понять, почему он будет им интересен.

Это означает необходимость найти ответы на следующие вопросы.

·

Какова экономическая ценность данного товара или

услуги для покупателей?

·

Какие факторы, кроме экономической ценности товара,

могут повлиять на чувствительность покупателей к уровню цены: трудность сопоставления

с аналогами; престижность обладания данным товаром; бюджетные ограничения;

возможность разделения затрат на покупку; затраты на приобретение?

·

Каким образом воспринимаемая ценность и не ценностные

факторы формирования ценовой чувствительности разделят общую массу покупателей

на различные сегменты?

·

Можно ли методами маркетинга и позиционирования товара

повлиять на готовность покупателей платить за товар предпочитаемую фирмой цену,

и каким образом это можно сделать наиболее эффективно?

Для нужд

собственного ценообразования и определения конкурентоспособности выпускаемых

товаров торговое предприятие ООО

"Сервис-Халили" должно иметь следующую информацию:

·

цены на товары конкурентов и их показатели по

конкурентоспособности (технические, эргономические, нормативные, эстетические,

экономические, организационные);

·

направления ценовой политики и доли сегментов рынка, контролируемые конкурентами.

Чтобы

получить максимально объективную информацию, сбор информации каждого типа надо

поручить отдельному сотруднику, однако в настоящее время на торговом

предприятии ООО

"Сервис-Халили" подобное не практикуется.

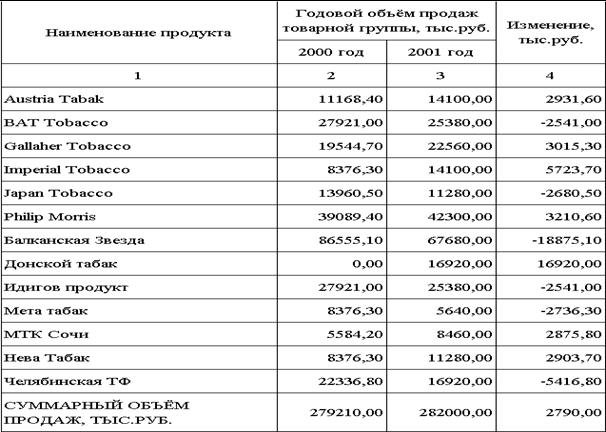

Суммарный

объём продаж торгового предприятия ООО

"Сервис-Халили" за анализируемый период 2000…2001 гг. показан

графически на рис. 2.1.

Рис. 2.1 Суммарный объём продаж торгового предприятия

ООО

"Сервис-Халили" за период 2000…2001 гг., тыс.руб.

Распределение объёмов продаж

торгового предприятия ООО

"Сервис-Халили" за анализируемый период 2000…2001 гг. по товарным

группам приведено на рис. 2.2…2.3

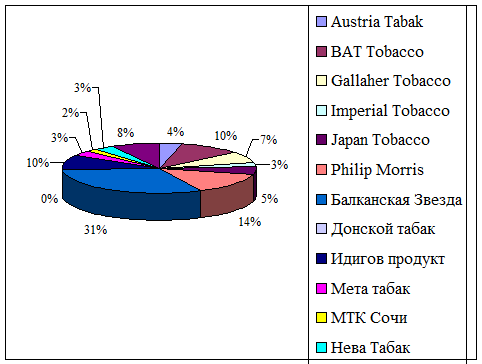

Рис. 2.2 Распределение объёмов продаж торгового

предприятия

ООО

"Сервис-Халили" по товарным группам за 2000

г.

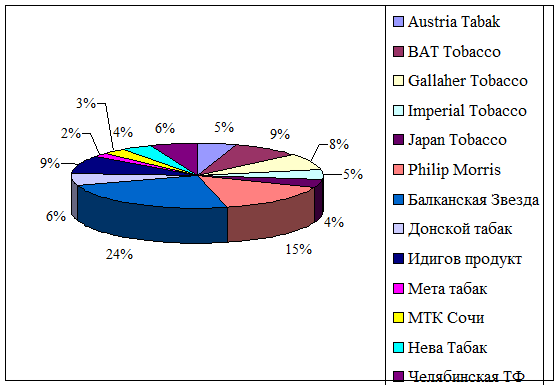

Рис. 2.3 Распределение объёмов продаж торгового

предприятия

ООО

"Сервис-Халили" по товарным группам за 2001

г.

Основными

покупателями предлагаемых торговым предприятием ООО

"Сервис-Халили" товаров как в 2000 г., так и в 2001 г., являются

мелкооптовые и розничные продавцы табачной продукции города Челябинска, их доля

в общем объёме продаж составляет около 67% в 2000 г. и 71% в 2001 г.

Крупнооптовые

продавцы табачной продукции города Челябинска и Челябинской области не являются

основными потребителями продукции

торгового предприятия ООО

"Сервис-Халили" и занимают лишь 10% от сбыта, но сотрудничество с

этой перспективной отраслью остается

важным фактором для компании.

Весьма

остро стоит вопрос с конкуренцией на рынке сбыта табачной

продукции. Например, челябинская компания ООО «Табак сервис», является главным

конкурентом по отношению к рассматриваемому торговому предприятию ООО

"Сервис-Халили". Эта компания активно наступает на рынки сбыта

табачной продукции. В частности, это относится

к сигаретам отечественного производства, особенно к марке «Балканская

звезда».

Таблица 2.1

Анализ

объёма продаж торгового предприятия ООО

"Сервис-Халили"

Как видно

из таблицы 2.1, в настоящее время наблюдается некоторое увеличение спроса на

табачную продукцию торгового предприятия ООО

"Сервис-Халили". Анализ объёмов реализации продукции торгового

предприятия ООО

"Сервис-Халили" показывает, что проблемы со сбытом существуют,

поскольку темпы роста объёмов продаж главного конкурента выше, однако данные

проблемы можно решить с помощью продуманного комплекса менеджмента и

маркетинга, поэтому они не являются серьёзным препятствием на пути фирмы.

Компания

ООО «Табак сервис» предлагает качественную табачную продукцию, как правило, по

более низким ценам. Они установили тесный контакт с производителями на Украине

и в Российской Федерации, с которыми ранее сотрудничало торговое предприятие ООО

"Сервис-Халили". Кроме того, торговая компания ООО «Табак сервис»

возвели хорошие многофункциональные склады для хранения табачной продукции на

территории Центрального и Курчатовского районов города Челябинска.

Для

торгового предприятия ООО

"Сервис-Халили" все это привело в 2001 году к сокращению объёма сбыта

табачной продукции по товарной группе «Балканская звезда» на 26%.

2.3 Краткий анализ финансово-хозяйственной

деятельности

Рассмотрим

состав и динамику финансовых результатов ООО

"Сервис-Халили" в 2000…2001 гг. В таблице 2.1 приведена

характеристика состава и динамики балансовой прибыли.

Сумма

прибыли, остающейся в распоряжении торгового предприятия ООО

"Сервис-Халили" (чистой прибыли) составляет 56% от балансовой, то

есть с начала года ее величина равна 179 400 тыс.руб.

Проведем

факторный анализ прироста прибыли от реализации продукции, работ, услуг.

Исходные данные для анализа приведены в таблице 2.2.

Для оценки влияния отдельных

факторов рассчитаем темп роста выручки от реализации продукции в отчетном году

по сравнению с предыдущим.

Таблица 2.2

Исходные данные для

анализа роста прибыли торгового предприятия ООО

"Сервис-Халили"

|

Показатели

|

I квартал

|

II квартал

|

III квартал

|

IV квартал

|

С

начала года

|

|

|

тыс.

руб.

|

уд.

вес, %

|

тыс.

руб.

|

уд.

вес, %

|

руб.

|

уд.

вес, %

|

тыс.

руб.

|

уд.

вес, %

|

тыс.

руб.

|

уд.

вес, %

|

|

|

1. Прибыль от реализации продукции, работ, услуг

|

86400

|

113,684

|

50400

|

129,231

|

78640

|

107726

|

88560

|

100,636

|

304000

|

110,145

|

|

|

2. Результат от прочей реализации

|

–

|

–

|

200

|

0,513

|

120

|

0,164

|

180

|

0,205

|

500

|

0,181

|

|

|

|

3. Доходы от внереализационных операций

|

1800

|

2,368

|

1200

|

3,077

|

1240

|

1,699

|

11 860

|

13,477

|

16100

|

5,833

|

|

|

4. Расходы от внереализационных операций

|

12200

|

16,053

|

12800

|

32,821

|

7000

|

9,589

|

12600

|

14,318

|

44600

|

16,159

|

|

|

5. Балансовая прибыль

|

76000

|

100,000

|

39000

|

100,000

|

73000

|

100,000

|

88000

|

100,000

|

276000

|

100,000

|

|

|

6. Прибыль, оставшаяся в распоряжении предприятия (чистая прибыль)

|

49400

|

65,000

|

25350

|

65,000

|

47450

|

65,000

|

57200

|

65,000

|

179400

|

65,000

|

|

Таблица 2.3

Исходные данные для факторного анализа прибыли от

реализации товаров торговым предприятием ООО "Сервис-Халили", тыс.руб.

|

Показатель

|

2000 г.

|

Реализация 2001 г. по

ценам и затратам 2000 г.

|

2001 г.

|

|

1. Выручка от реализации

продукции в договорных ценах

|

279210

|

279768

|

282000

|

|

2. Себестоимость реализации

товаров (работ, услуг)

|

184500

|

184270

|

185040

|

|

3. Коммерческие расходы

|

14360

|

14600

|

15390

|

|

4. Управленческие расходы

|

51600

|

51600

|

51170

|

|

5. Прибыль от реализации

продукции, работ, услуг

|

28750

|

29298

|

30400

|

Выручка от

реализации торгового предприятия ООО

"Сервис-Халили" составила в отчетном году 100,10% от показателя предыдущего года (282000 / 279210 * 100). Влияние отдельных факторов рассчитано

следующим образом:

1)

объема реализованных товаров:

28750 * 100,10 / 100 – 28750 =

+28,75 тыс.руб.

2)

структурных сдвигов:

29298 – 28750 * 100,10 / 100 =

+519,25 тыс.руб.

3)

затрат на производство и

реализацию продукции:

·

себестоимости продукции:

185040 – 184270 = +770 тыс.руб.

то есть

себестоимость уменьшает прибыль на 770

тыс.руб.

·

коммерческих расходов:

15390 – 14600 = +790 тыс. руб.

то есть

коммерческие расходы уменьшают прибыль на 790 тыс.руб.

·

управленческих расходов:

51170 – 51600 = – 430 тыс.руб.

то есть

влияние на прибыль +430 тыс.руб.

·

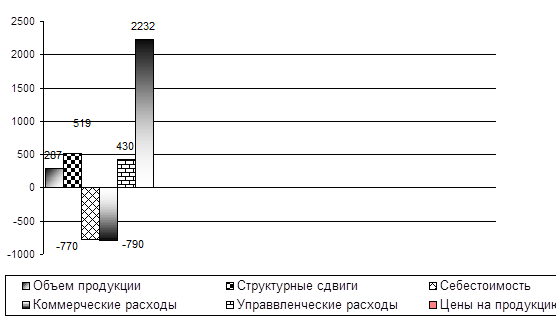

цен на продукцию: 282000 – 279768 = + 2232 тыс.руб.

Структура

прироста прибыли торгового предприятия ООО

"Сервис-Халили" приведена на рисунке 2.4.

Рис. 2.4. Структура

прироста прибыли от реализации

Рис. 2.4. Структура

прироста прибыли от реализации

торгового

предприятия ООО

"Сервис-Халили"

Таким

образом, общее изменение прибыли торгового предприятия ООО

"Сервис-Халили" от реализации составило 1650 тыс.руб. (30400 – 28750

= 1650), в том числе за счет изменения объема продукции прибыль возросла на

28,75 тыс.руб., за счет структурных сдвигов она возросла на 519,25 тыс.руб., за

счет изменения себестоимости она понизилась на 770 тыс.руб., за счет изменения

коммерческих расходов она понизилась на 790 тыс.руб., за счет уменьшения управленческих

расходов она возросла на 430 тыс.руб., за счет изменения цен на продукцию

прирост прибыли составил 2232 тыс.руб.

Таблица 2.4

Расчет

маржинального дохода и упущенной выгоды

торгового

предприятия ООО

"Сервис-Халили" в 2001 году

|

Показатель

|

I кв.

|

II

кв.

|

III кв.

|

IV

кв.

|

|

Выручка

от реализации продукции, тыс.руб.

|

72000

|

60000

|

65000

|

85000

|

|

Переменные

расходы, тыс.руб.

|

50400

|

42000

|

44716

|

63314

|

|

Маржинальный

доход, тыс.руб.(стр1–стр2)

|

21600

|

18000

|

20284

|

21686

|

|

Уровень

маржинального дохода, тыс.руб. (стр3/стр1)

|

0,300

|

0,300

|

0,312

|

0,255

|

|

Прибыль

от реализации продукции, тыс.руб.

|

8460

|

5040

|

7864

|

8856

|

|

Постоянные

расходы, тыс.руб. (стр3-стр5)/стр6

|

12960

|

12960

|

12420

|

12830

|

|

Среднесметная

величина постоянных расходов, тыс.руб.

|

12900

|

12900

|

12900

|

12900

|

|

Отклонение

(+ перерасход, – экономия) от средне-сметного размера постоянных расходов,

тыс.руб.(стр6-стр7)

|

+60

|

+60

|

-

480

|

-

70

|

В настоящее

время в торговом предприятии ООО

"Сервис-Халили" работает 39 человек. В таблице 2.4 представлено

распределение численности работников по группам персонала.

Таблица 2.4

Распределение

численности работников торгового предприятия

ООО

"Сервис-Халили" по группам персонала

|

Группы персонала

|

2000

г.

|

2001

г.

|

|

|

количество,

чел.

|

уд.

вес,

%

к итогу

|

количество,

чел.

|

уд.

вес,

%

к итогу

|

|

|

|

Административно-управленческий

персонал, в том числе:

|

16

|

40,00

|

15

|

38,46

|

|

|

руководители

|

4

|

10,00

|

4

|

10,26

|

|

|

служащие

|

12

|

30,00

|

11

|

28,20

|

|

|

Торгово-оперативный

персонал, в том числе:

|

4

|

10,00

|

3

|

7,69

|

|

|

продавцы

|

2

|

5,00

|

2

|

5,13

|

|

|

товароведы

|

2

|

5,00

|

1

|

2,56

|

|

|

Вспомогательный персонал,

в том числе:

|

3

|

7,50

|

3

|

7,69

|

|

|

Водители

|

2

|

5,00

|

1

|

2,56

|

|

|

Рабочие

|

15

|

37,50

|

17

|

43,60

|

|

|

Всего

|

40

|

100,00

|

39

|

100,00

|

|

В таблице 2.5 приведены данные,

характеризующие уровень и динамику средней заработной платы торгового

предприятия ООО

"Сервис-Халили" по группам персонала за анализируемый период

2000…2001 гг.

Таблица 2.5

Анализ

уровня и динамики средней заработной платы работников

торгового

предприятия ООО

"Сервис-Халили"

|

Группа

персонала

|

Средняя заработная плата в

месяц, руб.

|

Абсолютное

изменение

(+/–),

руб.

|

Темп

роста в 2001 г. по сравнению с 2000 г.

|

|

2000

г.

|

2001

г.

|

|

1

|

2

|

3

|

4

|

5

|

|

Весь

персонал

|

1510,4

|

1581,2

|

+70,8

|

104,7

|

|

Административно-управленческий

персонал, в том числе:

|

1699,2

|

1726,7

|

+27,5

|

101,6

|

|

руководители

|

1888,0

|

2004,2

|

+116,2

|

106,2

|

|

служащие

|

1636,3

|

1625,8

|

–10,5

|

99,4

|

|

Торгово-оперативный

персонал, в том числе

|

1359,4

|

1233,3

|

–126,1

|

90,7

|

|

продавцы

|

1238,5

|

1171,7

|

–66,8

|

94,6

|

|

товароведы

|

1480,2

|

1356,7

|

–123,5

|

91,7

|

|

Вспомогательный

персонал

|

906,3

|

966,1

|

–59,8

|

106,6

|

|

водители

|

1661,5

|

1603,3

|

–58,2

|

96,5

|

|

грузчики

и чернорабочие

|

1450,0

|

1621,5

|

+

171,5

|

111,8

|

Данные

таблицы 2.5 свидетельствуют о росте средней заработной платы в месяц по всем

категориям персонала на 70,8 руб. или 4,7%. В целом можно сделать вывод об опережении

темпов роста средней заработной платы над темпами роста производительности

труда, что свидетельствует об отсутствии эффективной трудовой деятельности на

предприятии.

2.4. Анализ существующей ценовой политики

На торговом

предприятии ООО

"Сервис-Халили" принята малоэффективная ценовая политика,

заключающаяся в установлении оттпускных цен на табачную продукцию на основе

закупочных цен. Схема стратегии установления цен приведена на рис. 2.7.

К

положительным факторам развития грамотной ценовой политики можно отнести только

тот факт, что руководство торгового предприятия ООО

"Сервис-Халили" признает, что практика установления цены на основе

лишь её себестоимости является порочной и бесперспективной.

Рис.

2.7 Существующая стратегия

ценообразования

на

торговом предприятии ООО

"Сервис-Халили"

Таким

образом, в настоящее время в торговом предприятии ООО

"Сервис-Халили" ценообразование зависит от достаточно

формалистического подхода и не основывается на стратегической концепции

позиционирования продукции.

Система

скидок, предлагаемая торговым предприятием ООО

"Сервис-Халили" в настоящее время, низкоэффективна в силу следующих

причин:

·

не практикуются скидки для значительных партий товара,

которые служат для привлечения крупных заказов, что препятствует масштабному

развитию экономической деятельности;

·

не предоставляются скидки, которые могли бы

стимулировать торговлю за наличный расчет.

Торговое

предприятие ООО

"Сервис-Халили" в настоящее время не проводит анализа безубыточности

по каждому виду продукции, в то время как данный анализ в принципе мог бы

решить многие проблемы данного торгового предприятия, поскольку:

·

анализ безубыточности показывает, какая продукция

является рентабельной при текущих объемах продаж, ценах и затрат;

·

анализ помогает определить возможности снижения цены

либо выявить изделия, реализацию которых следует прекратить

Заключение

В результате проведённого исследования

можно сделать вывод о том, что ценовая политика заключается в установлении на

товары оптимальных цен, варьировании ими

в зависимости от ситуации на рынке, чтобы овладеть его максимально возможной

долей, добиться запланированного объема прибыли и успешно решать все

стратегические и тактические задачи.

Согласно данным проведенных исследований ценовая политика торгового

предприятия ООО

"Сервис-Халили" заключается в

том, чтобы покрыть издержки и получить удовлетворительную прибыль. Бесспорно,

что в области ценовой политики у руководителей торгового предприятия ООО

"Сервис-Халили" присутствует

необходимый опыт и знания. Тем не менее,

значение изучения различных подходов в ценовой политике фирмы,

особенностей, условий и преимуществ их практического применения имеет высокое

значение.

Торговое предприятие ООО

"Сервис-Халили" должно поставить

перед собой следующие цели:

·

обеспечение выживаемости;

·

максимизация текущей прибыли;

·

завоевание лидерства по

показателям доли рынка или по показателям качества товара;

В зависимости от сферы деятельности, от доли занимаемого рынка торговое

предприятие ООО