ОГЛАВЛЕНИЕ

1. Методология расчёта платежного баланса. 3

2. Факторы, влияющие на состояние ПБ. 7

3. Методы регулирования. 10

4. Масштабы бегства капитала. Анализ. 15

5. Текущее состояние платежного баланса в России

и прогноз до 2010 года. 20

Список использованной литературы.. 24

ПРИЛОЖЕНИЯ.. 25

1. Методология расчёта платежного баланса

Платежным балансом называется соотношение между суммой всех платежей, произведенных

данной страной другим странам за определенный период, и суммой всех

поступлений, полученных ею за тот же период от других стран. Баланс, в котором

поступления денежных средств превышают их расходование, называют активным,

в противоположном случае - пассивным.

Структура платежного баланса

Платежный баланс имеет следующие разделы :

o

торговый баланс,

т.е. соотношение между вывозом и ввозом товаров;

o

баланс услуг и некоммерческих платежей (баланс

«невидимых» операций);

o

баланс движения капиталов и кредитов

Торговый

баланс

Исторически внешняя торговля выступает исходной формой

международных экономических отношений, связывающей национальные хозяйства в

единое мировое хозяйство. Благодаря внешней торговле складывается международное

разделение труда, которое углубляется и совершенствуется с развитием внешней

торговли и других международных экономических операций .

Показатели внешней торговли традиционно занимают

важное место в платежном балансе. Соотношение стоимости экспорта и импорта

товаров образует торговый баланс. Поскольку значительная часть внешней

торговли осуществляется в кредит, существуют различия между показателями

торговли, платежей и поступлений, фактически произведенных за соответствующий

период.

Экономическое значение актива или дефицита торгового

баланса применительно к конкретной стране зависит от ее положения в мировом

хозяйстве, характера ее связей с партнерами и общей экономической политики. Для

стран, отстающих от лидеров по уровню экономического развития, активный

торговый баланс необходим как источник валютных средств для оплаты

международных обязательств по другим статьям платежного баланса. Для ряда

промышленно развитых стран (Япония, ФРГ и др.) активное сальдо торгового

баланса используется для создания второй экономики за рубежом.

Пассивный торговый баланс считается нежелательным и обычно оценивается как

признак слабости внешнеэкономических позиций станы. Это правильно для

развивающихся стран, испытывающих нехватку валютных поступлений . Для

промышленного развития стран это может иметь иное значение. Например, дефицит

торгового баланса США (с 1971

г.) объясняется активным продвижением на их рынок

международных конкурентов (Западной Европы, Японии, Гонконга, Тайваня, Южной

Кореи и других стран) по производству товаров все большей сложности. В

результате складывающегося международного разделения труда более эффективно

используются ресурсы в мировых масштабах. Зеркальным отражением дефицита

внешней торговли США служит активное сальдо по этим операциям у упомянутых

партнеров, которые используют валютные поступления для заграничных

капиталовложений, в том числе в США. .

Баланс услуг

Баланс услуг

включает платежи и поступления по транспортным перевозкам, страхованию,

электронной, телекосмической, телеграфной, телефонной, почтовой и другим видам

связи, международному туризму, обмену научно-техническим и производственным

опытом, экспертным услугам, содержанию дипломатических, торговых и иных

представительств за границей, передаче информации, культурным и научным

обменам, различным комиссионным сборам, рекламе, ярмаркам и т. д. Услуги

представляют собой динамично развивающийся сектор мировых экономических связей;

его роль и влияние на объем и структуру платежей и поступлений постоянно

возрастают.

С ростом уровня благосостояния в развитых странах

резко увеличились масштабы международного туризма, в составе которого

значительную часть составляют деловые поездки в связи с интернационализацией

современного производства .

Развитие международного производства,

научно-техническая революция и другие факторы интернационализации хозяйственной

жизни стимулировали торговлю лицензиями, ноу-хау, другими видами

научно-технического и производственного опыта, лизинговые операции (аренда

оборудования), деловые консультации и другие услуги производственного и

персонального характера.

По принятым в мировой статистике правилам в раздел

«услуги» входят выплаты доходов по инвестициям за границей и процентов по

международным кредитам, хотя по экономическому содержанию они ближе к движению

капиталов и услуг. В платежном балансе выделяются статьи: предоставление

военной помощи иностранным государствам, военные расходы за рубежом. Они как бы

примыкают к операциям услуг.

По методике МВФ принято также показывать особой

позицией в платежном балансе односторонние переводы. В их числе: государственные

операции - субсидии другим странам по линии экономической помощи,

государственные пенсии, взносы в международные организации; частные операции

- переводы иностранных рабочих, специалистов, родственников на родину. Этот вид

операций имеет большое экономическое значение. Италия, Турция, Испания, Греция,

Португалия, Пакистан, Египет и другие страны уделяют большое внимание

регулированию выезда за границу своих граждан на заработки, так как используют

этот источник значительных валютных поступлений для развития экономики. Для

ФРГ, Франции, Великобритании, Швейцарии, США, ЮАР и других стран, временно

привлекающих иностранных рабочих и специалистов, напротив, такие переводы

средств служат источником дефицита этой статьи платежного баланса.

Перечисление операции услуг, движения доходов от

инвестиций , сделки военного характера и односторонние переводы называют

«невидимыми» операциями, подразумевая, что они не относятся к экспорту и

импорту товаров, т.е. осязаемых ценностей. В их составе выделяются три основные

группы сделок; услуги, доходы от инвестиций, односторонние переводы.

Баланс движения капиталов и кредитов

Баланс движения капиталов и кредитов выражает соотношение вывоза и ввоза государственных и

частных капиталов, предоставленных и полученных международных кредитов. По

экономическому содержанию эти операции делятся на две категории: международное

движение предпринимательского и ссудного капитала.

Предпринимательский капитал включает прямые заграничные инвестиции

(приобретение и строительство предприятий за границей) и портфельные

инвестиции ( покупка ценных бумаг заграничных компаний). Прямые инвестиции

являются важнейшей формой вывоза долгосрочного капитала и оказывают большое

влияние на платежный баланс. В результате этих инвестиций развивается

международное производство , которое интегрирует национальные экономики в

мировое хозяйство на более высоком уровне и прочнее, чем торговля. В 1992г.

Накопленная стоимость прямых пограничных инвестиций всех стран, подсчитанная

методом суммирования ежегодных вложений нарастающим итогом, составила около 2

трлн. долларов. Вывоз предпринимательского капитала происходит интенсивнее, чем

рост производства и внешней торговли, что свидетельствует о его ведущей роли в

интернационализации хозяйственной жизни. Более двух третей стоимости прямых

заграничных инвестиций составляют взаимные капиталовложения развитых стран. Это

означает, что хозяйственные связи между ними укрепляются в большей степени, чем

с остальным миром.

Международное движение ссудного капитала

классифицируется по признаку срочности.

1.

Долгосрочные и среднесрочные операции включают государственные и

частные займы и кредиты, предоставленные на срок более одного года.

Получателями государственных займов и кредитов выступают преимущественно

отстающие от лидеров страны, в то время как передовые развитые государства

являются главными кредиторами. По-иному выглядит картина с частными

долгосрочными займами и кредитами. Здесь также развивающиеся страны прибегают к

заимствованию у частных кредитно-финансовых институтов развитых стран. Но и в

развитых странах корпорации активно используют привлечение ресурсов с мирового

рынка в форме выпуска долгосрочных ценных бумаг или банковского кредита.

2.

Краткосрочные

операции включают международные

кредиты сроком до года, текущие счета национальных банков в иностранных банках

(авуары), перемещение денежного капитала между банками. В последние два

десятилетия межбанковские краткосрочные операции на мировом денежном рынке

приобрели большой размах. Если в 60-70-е годы преобладало стихийное перемещение

«горячих» денег, что усиливало инфляцию и кризис Бреттонвудской валютной

системы, то в 80-е – начало 90-х гг. основной поток краткосрочных денежных

капиталов (ежегодно 100—150 млрд. долларов) направлялся в США, привлекаемый

сравнительно высокими процентными ставками и стабильным курсом доллара. После

прихода к власти Буша и переориентации экономической политики США на слабый

доллар и низкие ставки, основной поток инвестиций направился на развивающиеся

рынки.

Решение проблемы несбалансированного

баланса

Несбалансированность платежного баланса по текущим

операциям и движению капиталов регулируется за счет резервов Центрального

банка. Если дефицит баланса текущих операций меньше, чем положительное сальдо

счета финансовых операций с капиталом, то запасы иностранной валюты в ЦБ

увеличатся. Если больше, то нехватка поступлений в страну иностранной валюты по

сумме этих счетов компенсируется из запасов ЦБ. В сумме сальдо счета текущих

операций, сальдо счета финансовых операций с капиталом и изменение официальных

резервов ЦБ должны составить ноль. Это означает, что платежный баланс в итоге

должен быть сведен без остатка.

Расчетный

баланс

В отличие от платежного баланса, включающего в себя

только сумму денежных платежей страны и ее денежных поступлений за определенный

период времени, расчетным балансом за определенный период принято

называть соотношение всех денежных требований и обязательств данной страны,

возникших за данный период. В то время как в платежный баланс входят лишь

фактически произведенные и полученные платежи, в расчетный баланс входят все

требования и обязательства страны по отношению к другим странам, хотя бы по ним

в данный период платежи еще не были произведены. Например, в расчетный баланс

входит весь экспорт и импорт товаров, тогда как в платежный баланс входят лишь

фактическая выручка от экспорта товаров за данный период и фактические расходы

на оплату импортных товаров.

Расчетным балансом на определенную дату называется соотношение между общей суммой

задолженности данной страны другим странам и общей суммой их задолженности данной

стране на указанную дату. В отличие от расчетного баланса за год, в который

входят только денежные требования и обязательства, возникшие в течение этого

года, в расчетный баланс на определенную дату входят все имеющиеся к этому

моменту требования и обязательства данной страны независимо от времени их

возникновения. Расчетный баланс на определенную дату иначе называется балансом

международной задолженности, так как последний характеризует страну как

нетто-должника и показывает величину ее будущих платежей. Активный расчетный

баланс показывает, что страна является нетто-кредитором, пассивный -

нетто-должником.

Расчетный баланс отличается от платежного баланса еще

и тем, что составляется наперед, чтобы знать как сложатся требования и

обязательства в будущие годы.

2. Факторы, влияющие на состояние ПБ

Платежный баланс имеет прямую и обратную связь с

воспроизводством. С одной стороны, он складывается под влиянием процессов,

происходящих в воспроизводстве, а с другой - воздействует на него, так как

влияет на курсовые соотношения валют, золото - валютные резервы, валютное

положение, внешнюю задолженность, направление экономической, в том числе

валютной, политики, состояние мировой валютной системы. Платежный баланс дает

представление об участии страны в мировом хозяйстве, масштабах, структуре и

характере ее внешнеэкономических связей. В платежном балансе отражаются:

o

Структурные

диспозиции экономики, определяющие разные возможности экспорта и потребности

импорта товаров, капиталов и услуг;

o

Изменения в соотношении рыночного и

государственного регулирования экономики;

o

Конъюнктурные факторы (степень международной

конкуренции, инфляции, изменения валютного курса и др.).

На состояние платежного баланса влияет ряд факторов.

1. Неравномерность экономического и политического

развития стран, международная конкуренция. После второй мировой войны

сложился активный платежный баланс США при крупном дефиците платежных балансов

стран Западной Европы и Японии в силу отставания их экономического потенциала.

В этом проявилась характерная до конца 50-х годов моноцентрическая система

господства во главе США. Так, в период после второй мировой войны и до 60-х

годов торговые балансы большинства стран Западной Европы и Японии были обычно

пассивными. Торговый баланс США в те же годы сводился с огромным активным

сальдо (в 1947 г.

10 млрд. долларов) благодаря укреплению позиций американских монополий на

мировом рынке, устойчивости доллара. Превращение США в международного инвестора

и кредитора обусловило приток огромных дивидендов и процентов из-за рубежа.

Прибыли США только от прямых заграничных инвестиций увеличились с 3,5 млрд. в 1996 г. До 18,8 млрд.

долларов в 1981 г.,

в том числе 7,6 млрд. долларов от капиталовложений в развивающихся странах.

Однако доля США в ежегодном приросте прямых инвестиций

уменьшилась с 50% в 1967 г.

до 30% в 1973 г.

и 4% в 1980 г.

за счет увеличения доли Западной Европы и Японии, а с 1985 г. США стали

нетто-импортером капитала. Нетто-долг США составил 400 млрд. долл. В 1987 г. и примерно 700 млрд.

в начале 90-х годов.

Падение доли США в мировом промышленном производстве

(с 54,6% в 1948 г.

до 37,8% в 1984г.), экспорте товаров (с 33,0% до 12,7% соответственно),

экспорте капиталов (на 20% за 70-е годы) при резком увеличении военных

расходов, в том числе за границей, привело к хроническому дефициту их

платежного баланса. Противоречия между сложившимися к началу 70-х годов тремя

центрами - США, Западной Европой ( в первую очередь странами ЕЭС), Японией

-отражаются на состоянии их платежных балансов. Нестабильность платежного

баланса США нарастает. По мере усиления западноевропейского и японского

центров, их экономического и научно-технического потенциала, экспансии на

мировых рынках товаров и капиталов платежные балансы ряда стран Западной Европы

(особенно ФРГ) и Японии в 70-е и 80-е годы, как правило, сводились с крупным

положительным сальдо, что превратилось в одну из острых проблем международных

Экономических и валютно-кредитных отношений. На рубеже 70-80-х годов произошли

новые сдвиги: временно образовались активное сальдо платежного баланса по

текущим операциям США и крупный дефицит у Японии, стран-членов ЕЭС, в том числе

ФРГ и Франции. Однако затяжной мировой экономический кризис и падение

конкурентоспособности американских товаров, во многом связанное с повышением

курса доллара, привели к ухудшению текущего платежного баланса США в 1982-1985

гг. Японии удалось активизировать текущие операции своего платежного баланса, а

ФРГ- значительно уменьшить дефицит и выровнять платежный баланс главным образом

в результате улучшения показателей по внешней торговле.

2. Циклические колебания экономики. В платежных

балансах находят выражение колебания, подъемы и спады хозяйственной активности

в стране, так как от состояния внутренней экономики зависят ее

внешнеэкономические операции. Колебания платежного баланса, обусловленные

механизмом промышленных циклов, способствуют перенесению внутриэкономических

циклических процессов из одной страны в другие. Рост производства вызывает

увеличение импорта топлива, сырья, оборудования, а при замедлении темпов

экономического роста ввоз товаров сокращается. Экспорт товаров, капиталов,

услуг в большей степени реагирует на изменения условий мирового рынка. При

вялом хозяйственном развитии вывоз капитала обычно увеличивается. При ускоренном

развитии экономики, когда растут прибыли, усиливается кредитная экспансия в

стране, повышается процентная ставка, темп вывоза капитала падает. В силу

асинхронности современного экономического цикла его колебания влияют на

платежный баланс зачастую косвенно. Мировые экономические кризисы приводят к

крупномасштабным дефицитам платежных балансов то одних, то других стран.

3. Рост заграничных государственных расходов.

Тяжелым бременем для платежного баланса являются внешние правительственные

расходы, которые преследуют разнообразные экономические и политические цели.

4. Милитаризация экономики и военные расходы.

Основная масса государственных расходов США за границей , отражающихся в

платежном балансе , предназначена на военные цели (более 50%; в их числе содержание

и оснащение военных баз за рубежом, военная помощь). Косвенное воздействие

военных расходов на платежный баланс определяется их влиянием на условия

производства, темпы экономического роста, а также масштабами изъятия из

гражданских отраслей ресурсов, которые могли бы использоваться для

капиталовложений , в частности в экспортные отрасли. Если экспортные отрасли

загружены военными заказами, а средства, которые можно применить для расширения

вывоза товаров, направляются на военные цели, это приводит к сокращению

экспортных возможностей страны. Гонка вооружений вызывает увеличение импорта

военно-стратегических товаров, в том числе многих видов сырья (нефти, каучука,

цветных металлов), сверх нормальных потребностей мирного времени. Разрядка

международной напряженности благодаря преобразованиям в странах Восточной

Европы и бывшего СССР может оказать позитивное влияние на платежные балансы.

5. Усиление международной финансовой

взаимозависимости. В современных условиях движение финансовых потоков стало

важной формой международных экономических связей. Это обусловлено увеличением

масштабов вывоза капиталов, развитием мирового рынка ссудных капиталов, включая

еврорынки, финансовые рынки, в условиях либерализации условий сделок. Важным

фактором движения капиталов стали усиление не равновесия платежного баланса и

потребность в привлечении заемных средств для покрытия его пассивного сальдо. В

итоге финансовая взаимозависимость стран стала сильнее коммерческой

взаимозависимости. Это усиливает валютные и кредитные риски, в первую очередь

риск неплатежеспособности заемщика. Двойственное влияние вывоза капитала на

платежный баланс страны-экспортера заключается в том, что он увеличивает его

пассив, но служит базой для притока в страну процентов и дивидендов через определенный

период. Однако приток процентов и дивидендов уменьшается при реинвестиции части

прибылей в стране приложения капитала. Например, филиалы американских

корпораций в Западной Европе реинвестируют примерно половину прибылей,

полученных в этом регионе. Вывоз капитала отвлекает средства, которые могли бы

быть использованы для модернизации экспортных отраслей.

6. Изменения в международной торговле. НТР,

рост интенсификации хозяйства, переход на новую энергетическую базу вызывают

структурные сдвиги в международных экономических связях. Более интенсивной

стала торговля готовыми изделиями, в том числе наукоемкими товарами, а также

нефтью, энергоресурсами. Резкое повышение цен на нефть в 70-х и начале 80-х

годов (в 18 раз в 1980 г.

против 1971 г.)

привело к дефициту текущих операций платежного баланса стран - импортеров нефти

ряда промышленно развитых стран, включая США , развивающихся стран и

активизации платежного баланса нефти экспортирующих стран ОПЕК. Война в

Персидском заливе, начавшаяся в январе 1991г., вызвала скачек цены на нефть. C

июня по октябрь 1993г.цена на кофе повысилась с 900 до 1600 долл. за тонну.

В географии товарных потоков наметился сдвиг в сторону

расширения обмена между промышленно развитыми странами (70% мировой торговли ;

cтран ЕС- 38%) при сокращении удельного веса развивающихся в их внешней

торговле. Bзаимная торговля промышлен но развитых стран поглощает 80% их

экспорта (стран ЕС-58%), а торговля между развивающимися странами составляет

лишь 1/4 их экспорта. Это обостряет конкуренцию на мировом рынке

7. Влияние валютно-финансовых факторов.

Девальвация обычно поощряет экспорт , а ревальвация стимулирует импорт при

прочих равных условиях . Нестабильность мировой валютной системы ухудшает

условия международной торговли и расчетов. В ожидании снижения курса

национальной валюты происходит смещение сроков платежей по экспорту и импорту:

импортеры стремятся ускорить платежи , а экспортеры, напротив :задерживают

получение вырученной иностранной валюты (политика «лидз энд лэгз»). Достаточен

небольшой разрыв в сроках международных расчетов , чтобы вызвать значительный

отлив капиталов из страны.

8. Отрицательное влияние инфляции. Это

происходит в том случае, если повышение цен снижает конкурентоспособность

национальных товаров , затрудняя их экспорт, поощряет импорт товаров и

способствует бегству капиталов за границу.

9. Чрезвычайные обстоятельства (форс-мажор) –

неурожай, стихийные бедствия, катастрофы и т.д. отрицательно влияют на

платежный баланс.

Платежные балансы реагируют на торгово-политическую

дискриминацию определенных стран, создающих искусственные барьеры и

препятствующих развитию взаимовыгодных отношений. Например, банановые войны

последнего времени США и Евросоюза или введение Джорджем Бушем-младшим высоких

пошлин на импорт стали в США.

3. Методы

регулирования

Платежный баланс издавна является одним из объектов

государственного регулирования. Это обусловлено следующими причинами.

Во-первых, платежным балансам присуща

неуравновешенность, проявляющаяся в длительном и крупном дефиците у одних стран

и чрезмерном активном сальдо у других. Нестабильность баланса международных

расчетов на динамику валютного курса, миграцию капиталов, состояние экономики.

Например, покрывая дефицит текущих операций платежного баланса национальной

валютой, США способствовали экспорту инфляции в другие страны, созданию избытка

долларов в международном обороте, что подорвало Бреттонвудскую систему в

середине 70-х годов.

Во-вторых, после отмены золотого стандарта в 30-х

годах ХХ в. стихийный механизм выравнивания платежного баланса путем ценового

регулирования действует слабо. Поэтому выравнивание платежного баланса требует

целенаправленных государственных мероприятий.

В-третьих, в условиях интернационализации

хозяйственных связей повысилось значение платежного баланса в системе

государственного регулирования экономики. Задача его уравновешивания входит в

круг основных задач экономической политики государства наряду с обеспечением

темпов экономического роста, сдерживанием инфляции и безработицы.

Материальной основой регулирования платежного баланса

служат:

o

государственная

собственность, в том числе официальные золото-валютные резервы;

o

возрастание доли (до 40-50%) национального

дохода, перераспределяемого через государственный бюджет;

o

непосредственное участие государства в

международных экономических отношениях как экспортера капиталов кредитора,

гаранта, заемщика;

o

регламентация внешнеэкономических операций с

помощью нормативных актов и органов государственного контроля.

Государственное регулирование платежного баланса - это

совокупность экономических, в том числе валютных, финансовых, денежно-кредитных

мероприятий государства, направленных на формирование основных статей

платежного баланса, а также покрытие сложившегося сальдо. Cуществует

разнообразный арсенал методов регулирования платежного баланса, направленных

либо на стимулирования экспорта, либо на ограничение внешнеэкономических

операций в зависимости от валютно-экономического положения и состояния

международных расчетов страны.

Cтранами, c дефицитным платежным балансом, обычно

предпринимаются следующие мероприятия с целью стимулирования экспорта,

сдерживания импорта товаров, привлечения иностранных капиталов, ограничения

вывоза капиталов.

1.

Дефляционная

политика. Такая политика,

направленная на сокращение внутреннего спроса, включает ограничение бюджетных

расходов преимущественно на гражданские цели, замораживание цен и заработной

платы. Одним из важнейших ее инструментов служат финансовые и денежно-кредитные

меры: уменьшение бюджетного дефицита, изменения учетной ставки центрального

банка (дисконтная политика), кредитные ограничения, установление пределов роста

денежной массы. В условиях экономического спада, при наличии большой армии

безработных и резервов неиспользованных производственных мощностей политика

дефляции ведет к дальнейшему падению производства и занятости. Она связана с

наступлением на жизненный уровень и грозит обострением социальных конфликтов,

если не принимаются компенсирующие меры.

2.

Девальвация. Понижение курса национальной валюты направлено на

стимулирование экспорта и содержание импорта товаров. Однако роль девальвации в

регулировании платежного баланса зависит от конкретных условий ее проведения и

сопутствующей общеэкономической и финансовой политики. Девальвация стимулирует

экспорт товаров лишь при наличии экспортного потенциала конкурентоспособных

товаров и услуг и благоприятной ситуации на мировом рынке.

Удорожая импорт, девальвация может привести к росту издержек производства

импортных товаров, повышению цен в стране и последующей утрате полученных с ее

помощью конкурентных преимуществ на внешних рынках. Поэтому хотя она может дать

стране временные преимущества, но во многих случаях не устраняет причины

дефицита платежного баланса.

3.

Валютные

ограничения. Блокирование инвалютной

выручки экспортеров, лицензирование продажи иностранной валюты импортерам,

сосредоточение валютных операций в уполномоченных банках направлены на

устранение дефицита платежного баланса путем ограничения экспорта капитала и

стимулирования его притока, сдерживания импорта товаров.

4.

Финансовая и

денежно-кредитная политика. Для

уменьшения дефицита платежного баланса используются бюджетные субсидии

экспортерам, протекционистское повышение импортных пошлин, отмена налога с

процентов, выплачиваемых иностранным держателям ценных бумаг в целях притока

капитала в страну, денежно-кредитная политика.

5.

Специальные

меры государственного воздействия на

платежный баланс в ходе формирования его основных статей - торгового баланса,

«невидимых» операций, движения капитала.

Важным объектом регулирования является торговый баланс. В современных условиях

государственное регулирование охватывает не только сферу обращения, но и

производства экспортных товаров. Стимулирование экспорта на стадии реализации

товаров осуществляется путем воздействия на цены (предоставление экспортерам

налоговых, кредитных льгот, изменение валютного курса и т.д.). Для создания

долгосрочной заинтересованности экспортеров в вывозе товаров и освоении внешних

рынков государство предоставляет целевые экспортные кредиты, страхует их от

экономических и политических рисков, вводит льготный режим амортизации

основного капитала, предоставляет им иные финансово-кредитные льготы в обмен на

обязательство выполнять определенную экспортную программу.

В целях регулирования платежей и поступлений по «невидимым» операциям

платежного баланса принимаются следующие меры:

·

ограничение нормы

вывоза валюты туристами данной страны;

·

прямое или

косвенное участие государства в создании туристической инфраструктуры в целях

привлечения иностранных туристов;

·

содействие

строительству морских судов за счет бюджетных средств для уменьшения расходов

по статье «Транспорт»;

·

расширение

государственных расходов на научно-исследовательские работы в целях увеличения

поступлений от торговли патентами, лицензиями, научно-техническими знаниями и

т.д.

·

pегулирование

миграции рабочей силы. В частности, ограничение въезда иммигрантов для

сокращения переводов иностранных рабочих.

·

pегулирование

движения капиталов направлено, с одной стороны, на поощрение

внешнеэкономической экспансии национальных монополий, а с другой - на

уравновешивание платежного баланса путем стимулирования притока иностранных и

репатриации национальных капиталов. Этой цели подчинена деятельность

государства как экспортера капиталов, создающая благоприятные условия для

частных заграничных инвестиций и вывоза товаров. Правительственные гарантии по

инвестициям обеспечивают страхование коммерческого и политического риска.

При активном платежном балансе государственное

регулирование направленно на устранение нежелательного чрезмерного активного

сальдо. С этой целью рассмотренные выше методы - финансовые, кредитные,

валютные и другие, а также ревальвация валют используются для расширения

импорта и сдерживания экспорта товаров, увеличения экспорта капиталов (в том

числе кредитов и помощи развивающимся странам) и ограничения импорта капиталов.

Обычно применяется компенсационное регулирование платежного баланса, основанное

на сочетании двух противоположных комплексов мероприятий: ре-стрикционных

(кредитные ограничения, в том числе повышение процентных ставок, сдерживание

роста денежной массы, импорта товаров и др.) и экспансионистских

(стимулирование экспорта товаров, услуг, движения капиталов, девальвация и

т.д.). Государство осуществляет регулирование не только отдельных статей, но и

сальдо платежного баланса.

В поисках источников погашения дефицита платежного

баланса промышленно развитые страны мобилизуют средства на мировом рынке

капиталов в виде кредитов банковских консорциумов, облигационных займов. В этой

связи активно участвуют коммерческие банки (особенно евробанки) в покрытии

дефицита платежного баланса. Преимуществом банковских кредитов по сравнению с

кредитами международных валютно-кредитных и финансовых организаций являются их

большая доступность и не обусловленность стабилизационными программами. Однако

банковские кредиты относительно дорогие и труднодоступны для стран, имеющих

крупную внешнюю задолженность.

К временным методам покрытия дефицита платежного

баланса относятся также льготные кредиты, полученные страной по линии

иностранной помощи.

В связи с активным привлечением иностранных кредитов

для балансирования платежного баланса внешняя задолженность стала глобальной

проблемой. Окончательным методом балансирования платежного баланса служит

использование официальных валютных резервов.

В современных условиях золото как всеобщее платежное

средство используется: во-первых, в ограниченных размерах и лишь в последнюю

очередь, когда исчерпаны все другие возможности; во-вторых, в опосредствованной

форме путем его предварительной реализации на мировых рынках золота в обмен на

национальные кредитные деньги, в которых принято заключать торговые и кредитные

соглашения и осуществлять международные расчеты.

Главным средством окончательного балансирования

платежного баланса служат резервы конвертируемой иностранной валюты. После

второй мировой войны США и Великобритания погашали дефициты своих платежных

балансов национальной валютой, так как Бреттонвудское соглашение придало

доллару и фунту стерлингов статус резервной валюты. Благодаря Этой привилегии

США смогли сохранить половину своего огромного золотого запаса, накопленного в

годы войны и после нее.

С 70-х годов для приобретения иностранной валюты,

необходимой для покрытия дефицита платежного баланса, стали применяться СДР

путем перевода их со счета одной страны на счет другой в МВФ. Однако эмиссия

СДР незначительна, их доля в международных ликвидных резервах невелика (2,4%).

С 1979

г. страны - члены ЕВС для покрытия временного дефицита

платежного баланса применяют также ЭКЮ. Вспомогательным средством

балансирования платежного баланса является продажа иностранных и национальных

ценных бумаг на иностранную валюту. Например, США частично покрывают пассивное

сальдо своего платежного баланса, размещая облигации казначейств в центральных

банках других стран.

Окончательным средством погашения дефицита платежного

баланса служит также иностранная помощь в форме субсидий и даров. Например, в 1947 г. 75% совокупного

дефицита платежных балансов стран Западной Европы были покрыты за счет помощи

США ценой экономических и политических уступок. В современных условиях

привлечение помощи особенно характерно для большинства развивающихся стран,

платежные балансы которых, как правило, дефицитны.

Активное сальдо платежного баланса используется

государством для погашения (в том числе досрочного) внешней задолженности страны,

предоставления кредитов иностранным государствам, увеличения официальных

золотовалютных резервов, вывоза капитала в целях создания второй экономики за

рубежом.

Новым явлением стало межгосударственное регулирование

платежного баланса с середины 70-х годов. Оно возникло как следствие

интернационализации хозяйственных связей и недостаточной эффективности

национального регулирования. С возрастанием роли внешних факторов

воспроизводства длительное не равновесие платежного баланса усиливает

диспропорции в экономике отдельных стран и в мировом хозяйстве. Поэтому ведущие

страны разрабатывают методы коллективного регулирования платежного баланса. К

межгосударственным средствам регулирования платежных балансов относятся:

согласование условий государственного кредитования экспорта; двухсторонние

правительственные кредиты, краткосрочные взаимные кредиты центральных банков в

национальных валютах по соглашениям «своп»; кредиты международных

валютно-кредитных и финансовых организаций, прежде всего МВФ.

Превышение допустимой в мировом сообществе нормы

задолженности страны ставит проблемы экономического, а затем политического

характера. Поскольку рынки ограничивают кредиты таким странам, покрытие

дефицита ее платежного баланса возможно лишь за счет условных кредитов, в

частности МВФ, предусматривающих стабилизационные программы, а также

вмешательство кредиторов и международных организаций в экономику и политику

стран-заемщиц. Поэтому в целях уменьшения риска подобной зависимости

страны-должники, в том числе промышленно развитые, переориентируют

экономическую политику в целях уменьшения внешнего государственного долга.

Эффективным средством оздоровления платежного баланса является сокращение

военных расходов, в том числе зарубежных.

Мировой опыт регулирования платежного баланса

свидетельствует о трудностях одновременного достижения внешнего и внутреннего

равновесия национальной экономики. Это усиливает две тенденции - партнерство и

разногласия - во взаимоотношениях стран с активным и пассивным платежным

балансом.

4. Масштабы бегства капитала. Анализ

Проблема бегства капитала из

России находится в фокусе внимания российских и зарубежных государственных

деятелей и средств массовой информации. Масштабы вывоза оцениваются весьма

по-разному. Бесспорно одно - бегство российского капитала существует, имеет

огромные масштабы и отрицательно воздействует как на возможности развития

страны, так и на решение проблемы внешнего долга.

Понятие «бегство капитала»

означает нелегальный вывоз капитала за границу, то есть осуществляемый с нарушением

каких-либо норм законов страны происхождения. Его не следует путать с понятием

«экспорт капитала», то есть с вывозом капитала, осуществляемым при полном

соблюдении всех требований закона. Характеризуемые этими двумя понятиями

явления различаются не только по форме, но в большей степени, по содержанию.

Экспорт капитала – нормальный

экономический феномен, по определению подлежащий регулированию и не

представляющий угрозы для национальной экономики. Экспорт капитала может

способствовать экспорту товаров и поддержанию занятости, решению других

национальных экономических проблем. Бегство капитала, напротив, свидетельствует

о критическом уровне проблем в национальной экономике, низкой эффективности или

бесперспективности внутреннего инвестирования. Оно ведет к обеднению

национальной экономики, снижению возможных инвестиций и, таким образом, к

дальнейшему ухудшению перспектив развития.

Необходимо подчеркнуть, что

бежать может как капитал криминального происхождения, так и легальный. Любая

операция нелегального перевода капитала за рубеж является противозаконной, но

источник капитала внутри национальной экономики сам по себе может быть

абсолютно законным. Например, легально полученная прибыль, уводимая от налогов

через бегство капитала за рубеж, становится частью правонарушения только после

успешного нелегального вывоза из страны. И, напротив, вывозимые за рубеж доходы

от торговли наркотиками или рэкета являются преступными уже по своему

происхождению. Таким образом, процесс бегства капитала может быть связан с

весьма разной степенью нарушений закона в зависимости от источника

происхождения средств. В российских условиях (в отличие от ряда стран Латинской

Америки и Азии) главным источником нелегального вывоза служит некриминальный по

существу капитал, изъятый из национального использования. Именно поэтому вывоз капитала из России длительное время являлся не

столько предметом озабоченности мирового сообщества, сколько недорогим

источником финансирования мировой экономики.

Для определения масштабов бегства

капитала из России могут использоваться различные подходы. Учитывая, что прямое

исчисление объемов бегства невозможно, любые оценки являются косвенными.

Наиболее корректным подходом служит комплексное рассмотрение данных из

различных областей статистики, прежде всего – платежного баланса. Применение

такого подхода не должно претендовать на детальную точность расчетов, но, как

показывает анализ, позволяет получить весьма обоснованную макроэкономическую

оценку масштабов бегства капитала из России[1].

В платежном балансе, разрабатываемом Банком России, можно выделить ряд

показателей, на основе которых может быть получена оценка объемов бегства

капитала. К числу таких показателей могут быть отнесены:

·

Статья «чистые ошибки и пропуски» платежного баланса;

·

Данные о торговых кредитах и авансах, предоставленных российскими

предприятиями и организациями зарубежным партнерам;

·

Данные об изменении задолженности по своевременно не поступившей экспортной

валютной и рублевой выручке и своевременно непогашенным импортным авансам.

Каждая из указанных трех статей

платежного баланса в методологическом плане формально не связана с нелегальным

вывозом капитала. Однако анализ этих статей в платежных балансах России

позволяет обнаружить закономерности, свидетельствующие о том, что их содержание

объективно отражает бегство капитала.

Статья «чистые ошибки и пропуски»

рассчитывается в платежных балансах всех стран в соответствии с методологией

МВФ. Она отражает разнородность потоков формирования исходной информации.

Построение платежного баланса требует обработки огромного количества первичных

данных, которые объективно могут быть получены из разных источников и на основе

различных методов сбора, что обуславливает проблемы их компиляции в единую

систему показателей платежного баланса. В результате при расчете баланса в

целом может возникать неточность, которую принято показывать в сальдирующей

статье «чистые ошибки и пропуски». Поскольку эти «ошибки» в целом должны иметь

случайный характер, а их годовые сальдо могут принимать как положительные, так

и отрицательные значения, то в среднем на протяжении ряда лет их сумма должна

иметь тенденцию к нулю. Это фактически наблюдается по данным платежных балансов

различных стран.

В 2006

г. отток российского капитала из частного сектора во

всех формах, кроме наличной иностранной валюты (включая ошибки и пропуски)

составил 75,3 млрд. долл. Таким образом, отток капитала из частного сектора

увеличился весьма умеренно, на 7% по сравнению с уровнем 2005 г., когда он составил

70,2 млрд. долл.

Рис.1.

Валовой отток российского частного капитала (без учёта наличной иностранной

валюты)[2]

Валовый отток капитала в процентах ВВП составил 7,5% ,

что выше, чем в 2005 году, когда было 9,2%. В процентах экспорта товаров и

услуг отток российского капитала в прошлом году также понизился до 22,5%

с 26,2% в 2005 году.

Снижение интереса населения к наличной иностранной

валюте в 2006 году периоде происходило на порядок более активно, чем в 2005

году: 11,6 млрд. долл. против 1,2 млрд. долл. годом ранее, что объяснялось не

резким, но устойчивым снижением номинального курса доллара и преобладанием

отрицательных ожиданий относительно его дальнейшей динамики.

Экспорт Согласно предварительной оценке Банка России,

в первом квартале 2007 г.

стоимость товарного экспорта составила 69,9 млрд.долларов. С учетом сезонности,

это означает уменьшение на 2,6% по сравнению с уровнем предыдущего квартала.

Уровень первого квартала 2006

г. был превышен на 3,7%. Столь невысокое значение

прироста объясняется в основном снижением мировых цен на энергоносители –

средняя мировая цена на сорт Юралс в первом квартале составила 54,4 долл. за

баррель, что на 6,4% ниже значения первого квартала 2006 года.

Цена на нефть Юралс в марте сложилась, по оценке

ЭЭГ на основе ежедневных данных Интерфакса, на уровне $58,9 за баррель. В

итоге, средняя мировая цена на этот сорт российской нефти в первом квартале

составила 54,4 долл. за баррель, что на 3,2% ниже значения предыдущего

квартала. По данным Всемирного банка, в сравнении с четвертым кварталом 2006 г., цены на природный

газ в Европе упали на 5,1%, медь подешевела на 16,1%, никель подорожал на

25,1%, алюминий – на 2,8%, при этом индекс цен на продукцию черной металлургии

не изменился.

Импорт товаров составил, по оценке Банка России,

в первом квартале 2007 г.

42,1 млрд. долл., что на 35,8% выше значения аналогичного периода 2006 г. При этом стоимость

импорта товаров, после всплеска в четвертом квартале 2006 г. снизилась по

сравнению с указанным кварталом на 7% , с исключенной сезонностью. При этом,

как и годом ранее, наблюдалось усиление сезонного фактора – в конце года

дополнительный импорт превысил обычные размеры сезонного отклонения, а в начале

нового года импорт оказался ниже, чем ожидалось с учетом сезонного спада.

Торговый баланс и сальдо счета текущих операций. В

первом квартале 2007 г.,

в результате опережающего роста импорта, положительное сальдо внешней торговли

снизилось на 23% по сравнению с первым кварталом 2006 г. и составило 27,9

млрд. долларов. Положительное сальдо счета текущих операций сократилось еще

значительнее по сравнению с уровнем 1 квартала 2006 г. – с 30,5 млрд. долл.

до 21,8 млрд. долл., или на 28,5%.

Сальдо финансового счета. В январе-марте 2007 г. сальдо счета

операций с капиталом и финансовыми инструментами (включая ошибки и пропуски)

составило значительную положительную величину 11,1 млрд. долл., что

представляет собой заметный контраст по сравнению с уровнем января-марта 2006 г., когда оно сложилось

отрицательным в размере -7,9 млрд. долларов. В целом, это явилось результатом

существенного притока частного капитала в отличие от оттока, наблюдавшегося в

первом квартале прошлого года.

Чистый приток капитала частного сектора в 1 квартале 2007 г. составил, по

предварительной оценке 13,0 млрд. долл., в то время как в 1 квартале

предыдущего года был зафиксирован чистый отток в размере 5,8 млрд. долларов.

Положительный баланс движения капитала частного

сектора был обусловлен корпоративным сектором, где рост обязательств перед

нерезидентами в 33,5 млрд. долл. значительно превзошел рост иностранных активов

резидентов, составивший 11,3 млрд. долларов. В структуре притока иностранного

капитала в корпоративный сектор доминировали ссуды и займы, составившие 24,1

млрд. долл., что на порядок выше этой компоненты притока в первом квартале

прошлого года. Впрочем, основную часть в этих заимствованиях (по сообщениям

СМИ, 22 млрд. долл.) составили кредиты, привлеченные «Роснефтью» для приобретения

профильных активов в России и за рубежом. В то же время, входящие прямые

инвестиции составили 7,8 млрд. долл., увеличившись на 8%. Снижение иностранных

активов в виде наличной иностранной валюты составило умеренную – на фоне

динамики прошлого года – величину 1,6 млрд. долл.

Рис. 2.

Чистый приток капитала частного сектора (с

учётом наличной иностранной валюты)[3]

Между тем, в банковском секторе чистый баланс движения

капитала оказался отрицательным (-8,9 млрд. долларов), причем приток

иностранных заимствований и инвестиций оказался существенно меньшим, чем

кредиты и инвестиции российских банков в активы нерезидентов.

Условный показатель бегства капитала, включающий в

себя «не полученную экспортную выручку и неоплаченный импорт» плюс «чистые

ошибки и пропуски», составил, по оценке Банка России, в первом квартале 2007 г. относительно

скромную величину 2,8 млрд. долларов. Это составляет 1,1% ВВП, в то время как

среднее значение за последние годы составляет 4-5% ВВП, а по итогам 2006 года

оно понизилось да 1,8%.

Валютные резервы. В первом квартале 2007 г. высокие мировые цены

на основные товары российского экспорта и весьма существенный приток капитала

обусловили ощутимый рост валютных резервов Банка России. Они увеличились за

этот период на 32,9 млрд. долл., что более чем в полтора раза превосходит рост

валютных резервов в первом квартале прошлого года. Всего объем золотовалютных

резервов составил на 1 апреля 2007

г. 338,8 млрд. долларов.

Итак, в настоящее время ситуация значительно улучшается. Предварительный

анализ данных за первые три квартала 2007 г. позволяет говорить об опережении

притока иностранного капитала в Российскую экономику. Это позволяет

предполагать, что к 2007 году усилилось действие объективных причин,

замедляющих бегство капитала из России. Вероятно, к их числу следует отнести

наращивание усилий органов исполнительной власти. Вместе с тем можно

предположить, что развернувшиеся на международной арене скандалы вокруг

проблемы нелегального вывоза капиталов из России также повлияли на замедление

процесса, создав дополнительные трудности для зарубежных контрагентов

российских теневых экспортеров капитала.

В

дополнение к выше сказанному, следует добавить, что сейчас началось бегство

иностранного капитала из России. Снижение фондовых индексов в России является

свидетельством усталости зарубежных инвесторов от российского фондового рынка и

политической составляющей в экономической жизни РФ, пишет РБК. Сейчас

иностранные инвестиции переходят в характеризующуюся политической стабильностью

Бразилию.

По мнению специалистов фондового рынка,

уход иностранных инвесторов с российского фондового рынка связан с их желанием

зафиксировать прибыль, учитывая напряженные отношения России с Западом и

грядущие выборы

5. Текущее состояние платежного баланса в России и

прогноз до 2010 года

Платежный баланс в январе—марте 2007 года формировался под влиянием снижения цен на мировом рынке нефти, что

вызвало ухудшение условий внешней торговли Российской Федерации.

Значительное замедление роста экспорта

товаров и ускорение роста импорта было основной причиной сокращения

положительного сальдо счета текущих операций в I квартале 2007 года более чем на четверть — до 21,8 млрд. долларов США (в январе—марте 2006 года оно составило 30,5 млрд. долларов США).

Экспорт товаров, по оценке, составил

69,9 млрд. долларов США, что на 3,8% больше,

чем в I квартале 2006 года (67,4 млрд. долларов США). Падение цен на мировом рынке нефти в

I квартале 2007 года обусловило снижение по сравнению с аналогичным

периодом 2006 года контрактных экспортных цен на

российскую нефть и продукты ее переработки. Стоимость поставляемой за рубеж

нефти уменьшилась на 0,8 млрд. долларов США, природного газа — на 0,9 млрд. долларов США. Стоимость экспорта прочих товаров,

прежде всего продукции черной и цветной металлургии, возросла на 4,2 млрд. долларов США. В январе—марте 2007 года рост экспорта был обусловлен

увеличением физических объемов вывоза (на 2,1%), а также повышением контрактных

цен (на 1,7%).

Импорт товаров, по оценке, возрос с 31,0 млрд. долларов США в январе—марте 2006 года до 42,1 млрд. долларов США в I квартале 2007 года. Увеличение импорта в основном было связано с ростом

физических объемов ввоза на 26,4%, а также с повышением контрактных цен на

7,4%. Темп прироста импорта по сравнению с I кварталом 2006 года увеличился до 35,8% (в январе—марте 2006 года он составил 20,6%). Динамика импорта в значительной

мере определялась наращиванием ввоза машин, оборудования и транспортных

средств.

Дефицит баланса услуг оценивается в 2,7 млрд. долларов США (в январе—марте 2006 года он составил 2,6 млрд. долларов США). Экспорт услуг

увеличился на 15,1% — до 6,7 млрд. долларов США. Импорт услуг возрос на 11,2% — до 9,3 млрд. долларов США.

Отрицательное сальдо баланса

инвестиционных доходов, как и в январе—марте 2006 года, составило 2,6 млрд. долларов США. Доходы, начисленные к получению,

оцениваются в 10 млрд. долларов США, к выплате — в 12,6 млрд. долларов США. Объем доходов, полученных органами

государственного управления и органами денежно-кредитного регулирования,

превысил соответствующие выплаты на 3,5 млрд. долларов США (в I квартале 2006 года — на 1,2 млрд. долларов США). Их рост был связан с существенным

сокращением внешнего государственного долга и увеличением объема резервных

активов. Дефицит баланса инвестиционных доходов частного сектора оценивается в

6,0 млрд. долларов США (в январе—марте 2006 года он равнялся 3,8 млрд. долларов США).

Внешние обязательства экономики

увеличились на 42,5 млрд. долларов США. Определяющим фактором их роста было

активное привлечение иностранного капитала частным сектором, прирост внешних

финансовых обязательств которого по сравнению с I кварталом 2006 года возрос в 2,3 раза и составил 43,8 млрд. долларов США. Обязательства органов

государственного управления и органов денежно-кредитного регулирования

сократились на 1,3 млрд. долларов США.

Прирост иностранных активов резидентов

(без учета валютных резервов) оценивается в 31,1 млрд. долларов США. Требования к нерезидентам со стороны

банков возросли на 19,2 млрд. долларов США, внешние активы прочих секторов1

экономики увеличились на 11,3 млрд. долларов США.

Чистый приток иностранного капитала в

частный сектор в I квартале 2007 года оценивается в 13 млрд. долларов США (в I квартале 2006 года наблюдался чистый вывоз частного капитала в объеме

5,8 млрд. долларов США).

В январе—мае 2007 года международные резервные активы

Российской Федерации увеличились на 99,5 млрд. долларов США. Без учета курсовой переоценки их

прирост составил 96,2 млрд. долларов США. По состоянию на 1 июня 2007 года объем резервных активов достиг 403,2 млрд. долларов США.

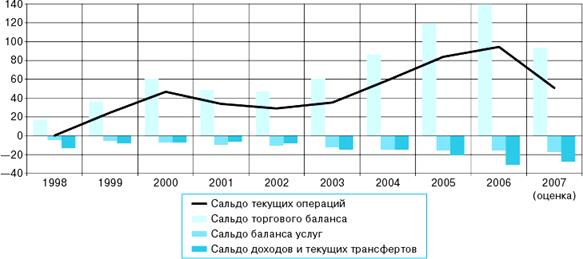

Рис.3.

Соотношение базовых параметров счёта текущих операций в платежном балансе РФ

(млрд.$)

В 2007 году в условиях прогнозируемого снижения цен на нефть до

55 долларов США за баррель положительное

сальдо баланса торговли товарами и услугами может составить 77,2 млрд. долларов США. Экспорт товаров

оценивается в 313,1 млрд. долларов США. В его структуре совокупная доля нефти, нефтепродуктов и

природного газа по сравнению с 2006 годом может снизиться. В 2006 году она составила 62,8%, в 2007 году прогнозируется на уровне 59,2%. Удельный вес

продукции черной и цветной металлургии может вырасти — с 13,8% в 2006 году до 16,0% в 2007 году. Вместе с тем экспорт металлов остается существенно

менее значимым по сравнению с экспортом основных топливно-энергетических

товаров.

В 2007 году активное сальдо счета текущих операций может составить

50,7 млрд. долларов США. Чистый приток

частного капитала может составить 70,0 млрд. долларов США, что связано с ожидаемым увеличением

объема публичного размещения акций российскими компаниями. Рост валютных

резервов по сравнению с 2006 годом может ускориться: прогнозируется их увеличение на

114,9 млрд. долларов США (в 2006 году они возросли на 107,5 млрд. долларов США).

В 2008 году и в

период до 2010 года предполагается сохранение благоприятных внешних условий

функционирования российской экономики. Международные финансовые институты (МВФ,

Всемирный банк) прогнозируют сохранение в 2008 году темпов роста мировой экономики на уровне 2007 года. В перспективе до 2010 года

прогнозируется продолжение экономического роста в мире темпами, близкими к

среднегодовому показателю в 2004—2008 годах. При этом не исключается возможность замедления роста мирового ВВП.

В 2008 году при

всех рассматриваемых вариантах прогноза социально-экономического развития

страны ожидается, что платежный баланс останется устойчивым. Вместе с тем в

условиях возможного сокращения или умеренного роста экспорта товаров при

достаточно интенсивном наращивании импорта товаров положительное сальдо

торгового баланса может уменьшиться, что приведет к сокращению профицита счета

текущих операций до 3,6—34,2 млрд.

долларов США.

При первом варианте прогноза,

предусматривающем наибольшее снижение цен на нефть, экспорт товаров и услуг

может уменьшиться до 321,9 млрд. долларов США, а положительное сальдо баланса

торговли товарами и услугами — до 29,5 млрд. долларов США.

В условиях второго варианта,

предусматривающего незначительное понижение по сравнению с 2007 годом цен на вывозимую Россией нефть,

предполагается рост экспорта товаров и услуг до 352,3 млрд. долларов США. В этом случае положительное сальдо торговли товарами и

услугами может составить 42,5 млрд. долларов США.

В соответствии с третьим вариантом,

предполагающим улучшение внешнеэкономической конъюнктуры, ожидается более

быстрый рост экспорта товаров и услуг — до 378,7 млрд. долларов США. Вместе с тем прогнозируется еще более

интенсивное наращивание импорта. В этих условиях активное сальдо торговли товарами и

услугами может сократиться до 62,1 млрд. долларов США.

Дефицит баланса доходов и текущих

трансфертов прогнозируется в диапазоне 25,9—28,0 млрд. долларов США при умеренном росте соответствующих

поступлений и выплат.

Предполагается, что положительное сальдо

финансового счета уменьшится до 34,6 млрд. долларов США. Внешние обязательства органов

государственного управления сократятся, а в целом международная инвестиционная

позиция государственного сектора улучшится на 5,4 млрд. долларов США. При сохранении значительных объемов

внешнего финансирования частного сектора чистый приток иностранного капитала в

этот сектор может составить 40 млрд. долларов США.

Как и в 2007 году, совокупное воздействие внешнеэкономических факторов

обусловит превышение предложения иностранной валюты над спросом на внутреннем

валютном рынке. Вместе с тем в условиях сокращения профицита счета текущих

операций давление на обменный курс рубля ослабнет, что выразится в том числе в

меньших темпах его укрепления в реальном выражении. Валютные резервы могут

увеличиться на 37,9—68,4 млрд. долларов США.

Согласно среднесрочному прогнозу

социально-экономического развития страны до 2010 года ожидается усиление негативного влияния внешних

факторов на платежный баланс, прежде всего в сфере внешней торговли. В 2009 году значительное сокращение активного сальдо торгового

баланса на фоне сохранения отрицательного сальдо баланса услуг и существенного

превышения расходов по обслуживанию внешних обязательств над соответствующими

доходами обусловит, в зависимости от варианта, дефицит счета текущих операций

(в размере 33,1 млрд. долларов США или 17,7 млрд. доларов США) или уменьшение его профицита (до 4,6 млрд. долларов США). В 2010 году отрицательное сальдо счета текущих операций в

зависимости от варианта может быть равно 56,5; 46,4 и 31,2 млрд. долларов США соответственно.

Общая макроэкономическая стабильность

станет определяющим фактором роста инвестиционной привлекательности экономики.

Ожидается, что чистый приток иностранного капитала в частный сектор составит 45 млрд. долларов США в 2009 году и 55 млрд. долларов США в 2010 году. Его объема будет достаточно для обеспечения

внешнего финансирования дефицита счета текущих операций платежного баланса в

2009 году. Прирост валютных резервов может

составить 8,6—46,3 млрд. долларов США. В 2010 году возможно их сокращение на 4,5 млрд. долларов США или рост на 5,6—20,8 млрд. долларов США.

Прогноз платежного баланса Российской Федерации на

2007—2010 годы (млрд. долларов США) см. в ПРИЛОЖЕНИИ 5.

Список использованной литературы

1. Курс экономической теории: учебник –

Киров: «АСА», 2006

2.

Учебник трейдера. Обучение FOREX

для всех // Материал

предоставлен Сapital Standard Corporation

3. Вестник Банка России / Центральный банк РФ. - 22 августа

2007. - № 47 (991)

4. http://www.urbc.ru/

5. http://www.cbr.ru/statistics/credit_statistics/

6. http://www.budgetrf.ru/Publications

7. http://www.cir.ru/

ПРИЛОЖЕНИЯ

[1] Платежные балансы России

разрабатываются только с 1994

г., и первые балансы не лишены недостатков, как любая

новая работа. Например, в 1998

г. были существенно изменены данные за 1994 г. по балансу прочих

инвестиций и одновременно радикально сокращены «чистые ошибки и пропуски».

Остаются серьезные вопросы в отношении баланса за 1995 г. Не исключено, что

спустя 4-5 лет после первой публикации в него также могут быть внесены

существенные коррективы. Более приемлемыми для рассмотрения и достоверными представляются данные платежных

балансов, начиная с 1996 г.

[2] Источник:

Расчеты ЭЭГ на основе данных Банка России

[3] Источник:

Расчеты ЭЭГ на основе данных Банка России