Оглавление

Введение_____________________________________________________ 3

1 Принципы планирования и их характеристика_____________________ 4

2 Методы планирования, их сущность и

назначение__________________ 7

3 Система норм и нормативов для планирования___________________ 13

Заключение__________________________________________________ 15

Список литературы____________________________________________ 16

Введение

Планирование – способ исторического развития и

выживания человечества. Существует в той или иной форме во всех

общественно-экономических системах, на любых предприятиях, в каждой семье.

Мировой опыт подтверждает, что

распределение ограниченных ресурсов может производиться тремя способами:

на основе рыночной саморегуляции

системой соответствующих плановых механизмов

путем одновременного использования

рыночных и плановых механизмов.

Рынок не подавляет и не отрицает

плановости, а только перемещает ее в основном в первичное производственное

звено – предприятия и их объединения.

Планирование представляет очень важную

функцию в системе управления производством на предприятии. С его помощью

определяются направление и содержание деятельности предприятия, его структурных

подразделений и отдельных работников. Планирование позволяет увидеть весь

комплекс будущих операций предпринимательской деятельности и предвосхитить то,

что может случиться.

Задачи планирования определяются

каждой фирмой самостоятельно в зависимости от деятельности, которой она

занимается. Основной задачей планирования является получение максимальной

прибыли как результата деятельности и осуществления его важнейших функций:

планирование маркетинга, производительности, инноваций и другого.

Объект исследования планирование.

Предмет исследования: принципы и

методы планирования:

Цель исследования: рассмотреть

основные принципы и методы планирования,

систему норм и нормативов планирования и плановые расчеты и показатели.

1 Принципы планирования и их

характеристика

Известный американский специалист в

области планирования Расселл Акофф

назвал его проектированием будущего и желаемых путей его достижения, одним из

самых сложных видов умственной деятельности, доступных человеку.

Планирование — это прежде всего

процесс принятия решений позволяющих обеспечить эффективное функционирование и

развитие организации в будущем, уменьшить неопределенность.[1]

Обычна эти решения образуют сложную систему, в рамках которой влияют друг на

друга, поэтому нуждаются во взаимной увязке, позволяющей обеспечить их

оптимальное сочетание с точки зрения улучшения конечного результата и наиболее

полного использования потенциала организации и открывающихся перед ней

возможностей. Решения, которые принято относить к плановым, могут быть связаны

с постановкой целей и задач, выработкой стратегии, распределением и

перераспределением ресурсов, определением стандартов, в соответствии е которыми организация должна действовать в предстоящем

периоде. В принятии таких решений состоит процесс планирования в широком

смысле. В узком — планированием является составление специальных документов —

планов, определяющих конкретные шаги организации в деле осуществления принятых

решений.

Планом называется официальный

документ, в котором отражаются прогнозы развития организации в будущем;

промежуточные и конечные задачи и цели, стоящие перед ней и ее отдельными

подразделениями; механизмы координации текущей деятельности и распределения

ресурсов; стратегии на случай чрезвычайных обстоятельств.

Существует три основных типа

планов. Во-первых, планы цели представляющие

собой набор качественных и количественных характеристик желаемого состояния

объекта управления и его отдельных элементов в будущем. В рамках планов эти

цели согласовываются и определенным образом ранжируются по тому или иному

принципу, однако никогда не связываются ни с конкретным способом достижения, ни

с необходимыми для этого ресурсами. Планы-цели используются там, где очень

велика неопределенность будущего.

Во-вторых, планы для повторяющихся действий, предписывающие их сроки, а также

порядок осуществления в стандартных ситуациях. В качестве примера таких планов

можно привести графики движения транспорта, расписание киносеансов и пр. Обычно

в них предусматриваются "окна", позволяющие обеспечить свободу

маневра в случае возникновения непредвиденных ситуаций.

В-третьих, планы для неповторяющихся действий, составляемые для решения

специфических проблем, возникающих в процессе развития л функционирования организации. Такие планы могут существовать в

виде программы, бюджета поступления или распределения ресурсов и пр.

По срокам выполнения планы принято

делить на долгосрочные (свыше 5 лет), относящиеся в основном к категории

планов-целей;

среднесрочные (от года до пяти

лет), выполняемые в виде различного рода программ; краткосрочные (до года),

имеющие норму бюджетов,

сетевых графиков и пр.

Разновидностью краткосрочных планов являются оперативные, составляемые на срок

от одной смены до одного месяца.

Планирование базируется на ряде принципов, то есть правил, которые

необходимо учитывать в процессе его осуществления. Основным из них сегодня

считается участие максимального числа сотрудников организации в работе над

планом уже на самых ранних этапах его составления. Подобный подход обусловлен

тем, что люди скорее и охотнее будут выполнять те задачи, которые сами себе

поставили, поскольку они им ближе и понятнее, чем "спущенные сверху".

Другим принципом планирования

считается его непрерывность, обусловленная

соответствующим характером хозяйственной деятельности организации как

непосредственного объекта планирования.[2]

В соответствии с этим принципом планирование рассматривается не как единичный

акт, а как постоянно повторяющийся процесс Принцип непрерывности требует, чтобы

все планы разрабатывались с учетом перспектив, того, что они послужат основой

составления планов в будущем, а очередные планы базировались на предшествующих,

учитывали результаты их выполнения. Непрерывность планирования позволяет

реализовать такой его принцип как гибкость,

подразумевающий возможность постоянного внесения корректив в ранее принятые

решения или их пересмотра в любой момент в соответствии с изменяющимися

обстоятельствами. Для обеспечения гибкости в планы закладываются так называемые

"подушки", дающие при необходимости свободу маневра. Однако свобода

существует лишь в определенных пределах.

Единство и взаимосвязанность

отдельных частей организации требуют соблюдения в планировании ее деятельности

таких принципов как координация и интеграция. Координация плановой деятельности осуществляется "по

горизонтали", то есть между подразделениями одного уровня, а интеграция — "по вертикали"

между выше и нижестоящими.[3]

Важным принципом планирования

является экономичность суть которой

состоит в том, чтобы затраты на составление плана были меньше эффекта,

приносимого его выполнением.

Наконец, одним из принципов

планирования является создание необходимых

условий для выполнения плана.

Перечисленные выше принципы

являются универсальными, пригодными

для различных уровней управления; в то же время на каждом из них могут

применяться также свои специфические принципы. Например, при планировании в

цехе работы оборудования важную роль играет принцип узкого места, говорящий, что выпуск продукции можно определять,

исходя из возможностей единицы оборудования, обладающей самой низкой

производительностью. В то же время на уровне предприятия этот принцип обычно не

применяется, зато едва ли не важнейшим специфическим принципом здесь является научность планирования.

2 Методы планирования, их

сущность и назначение

В зависимости от степени

централизации управления организацией процесс планирования может осуществляться

тремя способами. Если централизация высока, плановые органы единолично

принимают большинство решений, относящихся не только к организации в целом, но

и к отдельным подразделениям; при среднем уровне централизации плановые органы

принимают только основополагающие решения, которые впоследствии детализируются

в подразделениях; в децентрализованных организациях плановые органы определяют

цели, лимиты ресурсов, а также единую форму планов, которые уже составляют сами

подразделения. В этом случае центральные плановые органы эти планы

координируют, взаимоувязывают и сводят в общий план

организации.

При этом в зависимости от

экономических возможностей организации могут использоваться три подхода к составлению планов. Если ее

ресурсы ограничены и появление новых в будущем не предвидится, то цели ставятся

в первую очередь, исходя именно из них, и в дальнейшем не пересматриваются,

даже если и появляются какие-то благоприятные возможности, ибо на их реализацию

может просто не хватить средств. Такой удовлетворенческий подход используется преимущественно

небольшими организациями, главная цель которых — выживание.

Более богатые организации могут

позволить себе изменять планы, подстраиваясь под новые возможности, и

привлекать для их использования дополнительные средства. Таким образом,

составленные однажды планы не обязательно остаются неизменными, а в зависимости

от ситуации могут корректироваться. Такой подход к планированию получил

название адаптационного.

Наконец, организации, располагающие

значительными ресурсами, могут использовать оптимизационный

подход к планированию.

Он предполагает, что планы исходят

не из ресурсов, а то целей, поэтому если проект ожидает быть прибыльным,

средств на него не жалеют.

Основная задача планирования

состоит в том, чтобы, насколько возможно при данных условиях, найти оптимальное

решение задач, стоящих перед организацией. Конечно, обнаружить такой вариант

решения не всегда возможно, но стремиться к этому необходимо. Поиск такого

варианта осуществляется путем итераций,

то есть последовательного перехода от одного решения к другому, чем-то

улучшающему предыдущее. Таким путем в конце концов удается найти искомый

оптимум.

В настоящее время сложилось

несколько способов составления планов, или методов

планирования: балансовые, нормативные и математико-статистические.

Балансовые методы

основываются на взаимной увязке ресурсов, которыми будет располагать

организация, и потребностей в них в рамках планового периода. Если ресурсов по

сравнению с потребностями недостаточно, то происходит поиск их дополнительных

источников, позволяющих покрыть дефицит. Необходимые ресурсы можно привлекать

со стороны, а можно находить в собственном хозяйстве путем его рационализации.

Невозможность по тем или иным

причинам решить проблему дефицита приводит к необходимости идти на снижение

потребления на основе его рационализации либо на основе механического

сокращения, с соответствующим уменьшением конечных результатов по сравнению с

предполагавшимся уровнем.

Если же ресурсы имеются в избытке,

то приходится решать обратную проблему — расширять их потребление или

избавляться от излишков. Последнее может быть иногда целесообразным даже в

условиях инфляции, поскольку для хранения запасов приходится затрачивать

значительные средства, а кроме того, при всем стремлении уберечь материальные

объекты от разрушения сделать это удается далеко не всегда; против морального

же старения, как известно, бессильны любые средства.

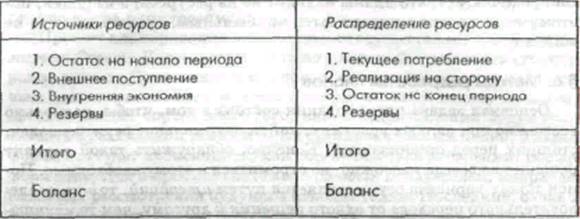

Балансовый метод реализуется через

составление системы балансов — материально-вещественных, стоимостных и

трудовых. Баланс представляет собой двустороннюю бюджетную таблицу, в левой части которой отражаются источники

ресурсов, а в правой их распределение. В целом таблица выглядит следующим

образом.

В основе такого рода таблицы лежит

балансовое уравнение, смысл которого заключается в том, что сумма остатков

ресурсов на

Рис.1.Бюдетная

таблица

начало периода и их поступления из

внутренних и внешних источников должна быть равна сумме их расхода (текущего

потребления н продажи на сторону) и остатка на конец периода. В то же время как

таковое равенство между ресурсами и их распределением не является единственной

целью планирования. Важную роль здесь играет достижение их оптимальной

структуры, обеспечивающей наибольшую эффективность деятельности организации.

В балансе ресурсы обычно даются с

выделением основных поставщиков, в том числе и зарубежных, что позволяет

контролировать их движение, а распределение осуществляется с учетом того, чтобы

обеспечить выполнение производственных планов, обязательств по экспорту,

создать необходимые запасы, реализовать программы, связанные с развитием

организации.

Наряду с натурально-вещественными

балансами в планировании широкое применение находят стоимостные, что

объясняется рядом обстоятельств. Во-первых,

большинство организаций являются субъектами рыночных отношений, закупающими за

деньги все необходимое для своей деятельности и реализующими за них большую

часть продукции и услуг. Таким образом, в большинстве случаев потоки ресурсов и

готового продукта сразу же получают денежное выражение, являющееся

универсальным и наиболее удобным для составления планов. Во-вторых, некоторые такого рода потоки вообще могуч выражаться

только в денежных единицах, ибо их материальная основа трудноуловима. В-третьих, обобщенные показатели,

характеризующие потоки ресурсов и продукции, могут быть только стоимостными,

ибо до сих пор еще никто не научился складывать литры молока с килограммами

картошки. Примерами стоимостных балансе! являются бухгалтерский, денежных

доходов и расходов организации, финансовый план.

Весьма разнообразными по содержанию

могут быть и трудовые балансы. К ним

относится, например, баланс рабочего времени, отражающий, с одной стороны,

ресурсы последнего за период (обычно в нормочасах), которыми располагает организация, а с другой

стороны — распределение этого времени по различным видам работ. По понятным

причинам такие балансы не могут предусматривать переходящие на следующий период

запасы времени — последнее должно быть использовано либо безвозвратно теряется.[4]

Другим методом планирования

является нормативный. Он состоит в

том, что в основу плановых заданий на определенный период (а соответственно и в

основу балансов) кладутся нормы затрат различных ресурсов на единицу продукции

(сырья, материалов, оборудования, рабочего времени, денежных средств и т.п.).

Таким образом, нормативный метод планирования используется как самостоятельно,

так и в качестве вспомогательного по отношению к балансовому методу.

Нормы и нормативы, используемые в

планировании, могут быть натуральными, стоимостными и временными. Натуральные нормы касаются обычно

расхода материальных ресурсов (сырья, материалов, энергии и т.п.) для

производства единицы продукции. Стоимостные

нормы отражают или затраты ресурсов в обобщенном виде; или такие затраты,

которые по-иному как в денежной форме выразить нельзя, например, амортизацию;

или чисто денежные расходы, скажем, расценки за изготовление единицы продукции.

Нормы времени выражают его затраты на

выполнение тех или иных работ и их отдельных элементов.

Чаще всего нормы расходования

ресурсов в организации бывают индивидуализированными применительно к отдельным

подразделениям и рабочим местам, однако встречаются и групповые,

предназначенные для однотипных рабочих мест в различных подразделениях.

Нормирование ресурсов, и прежде

всего материальных, осуществляется тремя основными способами:

отчетно-статистическим, опытно-производственным и аналитико-расчетным.

При отчетно-статистическом фактический объем выпущенной продукции

сопоставляется с затратами ресурсов, на основе чего определяется расход последних

на единицу изделия или услуги. Недостаток этого способа состоит в том, что

результат оказывается усредненным и полученные нормы далеко не полностью

отражают реальные возможности производства, поскольку фактически узакониваются

любые потери и нерациональное использование ресурсов.

Опытно-производственный способ

нормирования основывается на испытании оборудования, хронометраже операций,

выполняемых наиболее опытными и подготовленными работниками, оценке и обобщении

полученных данных, что в целом и создает необходимую основу для расчета искомых

норм.

Наконец, аналитико-расчетный способ определения норм исходит из

конструктивных возможностей оборудования, потенций человеческого организма,

выявленных на основе специальных медико-биологических исследований, анализа

качественных характеристик применяемых сырья и материалов.

По особо важным ресурсам

ограниченной номенклатуры могут разрабатываться перспективные нормы

использования, но наиболее распространенными являются годовые, составляющие

основу соответствующих планов и балансов материальных ресурсов. Если же ус-* ловия деятельности организации постоянно меняются,

используются текущие нормы, пересмотр которых происходит регулярно по мере

необходимости.

Третью группу методов планирования

составляют математические. сводящиеся

к оптимизационным расчетам на основе различного рода моделей. К простейшим

моделям относятся статистические, например,

корреляционная, отражающая взаимосвязь двух переменных величин. Исходя из нее,

можно с определенной степенью вероятности предсказать наступление события Б,

если произошло связанное с ним событие А.

С помощью статистических моделей

можно, скажем, определять будущие доходы, основываясь на текущих вложениях и

заданных процентных ставках, осуществлять другие финансовые расчеты. Именно в

области финансового планирования статистические методы находят, пожалуй,

наиболее широкое применение.

Методы линейного программирования позволяют на основе решения системы

уравнений и неравенств, связывающих ряд переменных показателей, определять их

оптимальные величины во взаимном сочетании. Это помогает по заданному критерию

выбрать наиболее подходящий вариант функционирования или развития объекта

управления, с тем чтобы обеспечить максимальную прибыль, уменьшить затраты и

т.п. Чаще всего методы линейного программирования применяются там, где речь

идет об оптимизации расходования тех или иных ресурсов, например, при выборе

технологии, позволяющей получить необходимый объем продукции при наименьшем

расходе сырья и материалов; загрузить оборудование, выполняющее несколько видов

работ, так чтобы при этом достигалась наибольшая выработка; составить маршруты

движения транспорта таким образом, чтобы, с одной стороны, наиболее полно

обслужить всех клиентов, а с другой стороны, сделать это при минимальных затратах

и пр.

Нужно иметь в виду, что возможности

применения различных методов планирования имеют свои границы. Эти границы,

во-первых, определяются современной НТР, которая вызывает столь стремительные

изменения внутри организации и в окружающей ее среде. что планирование попросту

не успевает за ними. Во-вторых, границы применения методов могут быть

обусловлены нехваткой времени. так как плановые расчеты длительны и трудоемки.

В-третьих, границы для применения плановых методов ставит бюрократизм и инерционность

самих сотрудников организации, тормозящих вследствие своих корыстных интересов

разработку и реализацию планов, предполагающих различного рода изменения и

новшества.

Полностью перечисленные ограничения

устранить нельзя, но можно существенно ослабить путем уменьшения жесткости и

схематичности составления планов, их ориентацией на ключевые цели и задачи,

стоящие перед организацией, конкретизацией и приближением к нуждам практики,

усилением комплексности.

Содержание планирования как функции

управления фирмой состоит в обоснованном

определении основных направлений и пропорций развития производства с учетом

материальных источников его обеспечения и спроса рынка. Сущность планирования

проявляется в конкретизации целей развития всей фирмы и каждого подразделения в

отдельности на установленный период; определении хозяйственных задач, средств

их достижения, сроков и последовательности реализации; выявлении материальных,

трудовых и финансовых ресурсов, необходимых для решения поставленных задач.

3 Система норм и нормативов

для планирования

Важное значение в планировании

имеют технико-экономические нормы и нормативы.

Норма – мера затрат труда и расхода

сырья, энергии, материалов и пр. в абсолютном измерении на производство единицы

продукции (работы, услуги) при заданных нормальных средних условиях.

Норматив – относительные показатели

степени использования средств производства при современной технике и

технологий, прогрессивной организации труда и высокой квалификации персонала.

В практике планирования применяют 6

основных групп норм и нормативов:

1.

Удельные нормы материальных затрат сырья, материалов,

комплектующих изделий, энергии, и т.д.

2.

Нормативы использования орудий труда – машин,

оборудования, инструментов, механизмов.

3.

Организационные нормативы – длительность рабочего

периода, времени обращения, объем незавершенного производства, запасы сырья,

продолжительность освоения проектных мощностей и др.

4.

Нормы качества продукции – соответствие стандартам.

5.

Нормы окупаемости затрат и прибыльности производства.

6.

Нормы труда

Нормы затрат времени – количество

рабочего времени на единицу продукции ( работ, услуги)

Норма численности – количество

работников соответствующей квалификации, необходимое для выполнения планируемого объема работ

Норма времени обслуживания –

рабочее время, необх для обслуживания объекта.

Норма обслуживания – количество

машин, единиц, оборудования, рабочих мест, площади, и пр. производственных

объектов, закрепленных за одним или группой работников.

Норма выработки – объем работы (

штук. Метров, кг) который планируется выполнить в час, смену – в единицу

времени.

Все нормы и нормативы должны быть

обоснованы технически, экономически и физиологически.

Техническая обоснованность норм – в

учете влияния факторов на продолжительность выполнения работ при среднем уровне

умения работника и интенсивности труда.

Экономическая обоснованность

состоит в обеспечении равной и оптимальной напряженности норм.

Физиологическая обоснованность –

соответствие регламенту труда и отдыха, санитарно-гигиеническим условиям.

В процессе планирования применяют 2

основных метода установления норм – аналитический и суммарный.

Аналитический –

-

исследовательский: непосредственное изучение и

наблюдение в действующем производстве

-

расчетный: использование отраслевых норм и нормативов по элементам выполняемых работ и

затрат ресурсов

Расчет

необходимых затрат ресурсов по операциям, изделиям, функциям.

Суммарный –

без поэлементного анализа:

Опытный: на

основе личного опыта

Статистический

– по фактическим данным

Сравнительный – сопоставление с

аналогами

Установление норм затрат труда,

материальных ресурсов и нормативов использования средств производства.

Заключение

Планирование базируется на ряде

принципов, которые необходимо учитывать в процессе его осуществления: участие

максимального числа сотрудников организации в работе над планом уже на самых

ранних этапах его составления; непрерывность, обусловленная соответствующим

характером хозяйственной деятельности организации как непосредственного объекта

планирования; координация и интеграция; экономичность; создание необходимых

условий для выполнения плана.

В настоящее время сложилось

несколько способов составления планов, или методов

планирования: балансовые, нормативные и математико-статистические.

В практике планирования применяют 6

основных групп норм и нормативов: удельные нормы материальных затрат сырья,

материалов, комплектующих изделий, энергии, и т.д.; нормативы использования

орудий труда – машин, оборудования, инструментов, механизмов; организационные

нормативы – длительность рабочего периода, времени обращения, объем

незавершенного производства, запасы сырья, продолжительность освоения проектных

мощностей и др.; нормы качества продукции – соответствие стандартам; нормы

окупаемости затрат и прибыльности производства; нормы труда.

Основной целью перспективного

планирования являются разработка и осуществление мер по повышению

конкурентоспособности производимой продукции, выбор направлений наиболее

рационального использования материальных и финансовых ресурсов. Годовое

планирование в хозяйствах является инструментом целенаправленной деятельности,

позволяющим не только приспосабливаться к динамично меняющейся конъюнктуре

рынка, но и предвидеть ее, определять возможные варианты поведения. Оперативное планирование - система

расчетов по текущему регулированию процесса производства в целях обеспечения

ритмичной работы предприятия.

Разработка плана осуществляется на

основе системы технико-экономических показателей, норм и нормативов.

Список литературы

1.

Алексеева М. М. Планирование

деятельности фирмы. - М., Финансы и статистика, 1997

2.

Балабанов И. Т. Финансовый

анализ и планирование. - М., Финансы и статистика, 2000

3.

Балабанов И. Т. Анализ и

планирование финансов хозяйствующего субъекта. -М , Финансы и статистика, 1997

4.

Бухалков М. И. Планирование на предприятиях машиностроения:Учеб.

пособие. Самара: Сам. ГТУ, 1995

5.

Бизнесе - план. Методические указания / Под ред. проф.

Р. Г. Маниловского. - М.: Финансы и статистика, 1995.

6.

Веснин В. Р. Основы менеджмента: Учебник. – М.:

Институт международного права и экономики. Издательство «Триада, Лтд», 1997

7.

Ворст И., Ровентлоу П., Экономика фирмы / Пер с датск. - М.:Высшая школа, 1994

8.

Деловое планирование: Учеб.

пособие / Под ред. В. М. Попова. -М.: Финансы и статистика, 1999

9.

Ильин А И. Планирование на

предприятии: Учеб. пособие. В 2-х ч. - Мн. 000 «Мисанта», 2000.

10.

Книга делового человека.

Справочник / Под ред. Г. А. Краюхина, Э. С. Минаева. - М.: Высшая школа, 1993

11.

Лебединский Н. П. Основы

методологии планирования и автоматизации плановых расчетов. - М.: Экономика,

1989

12.

Мескон MX., Алберт М., Хедоури Ф.

Основы менеджмента: Пер. с англ. - М.: Дело, 2000

13.

Налоги: Учеб. пособие / Под ред.

Д.-Г. Чернина. 4-е изд. - М.: Финансы и статистика,

1999

14.

Налог с продаж. Единый налог на

вмененный доход. Нормативные акты и комментарии, Екатеринбург: Изд-во АМБ, 1999

15.

Организация и нормирование

труда.–М: Финстатинформ,2000.–301с.

16.

Положение о составе затрат по

производству и реализации продукции (работ, услуг), включаемых в себестоимость

продукции (работ, услуг) и о порядке формирования финансовых результатов,

учитываемых при налогообложении прибыли. Утверждено Постановлением

Правительства РФ от 05. 08. 1992г. № 552 с дополнениями и изменениями.

Екатеринбург: Изд-во АМБ, 1999

17.

Пелих А. С. Бизнесе - план. М.: Ось - 89, 1996

18.

Практикум по организации и планированию

машиностроительного производства: Учеб. пособие / Под ред. Ю. В. Скворцова. -

М.: Высшая школа 1990

19.

Савицкая Г.В. Анализ

хозяйственной деятельности предприятия.-Минск: ООО

«Новое знание»,2000.-688с.

20. Сборник

бизнес-планов деловых ситуаций с рекомендациями и комментариями.–М.,2003.384с.

[1]

Веснин В. Р. Основы

менеджмента: Учебник. – М.: Институт международного права и экономики.

Издательство «Триада, Лтд», 1997.

[2] Мескон MX.,

Алберт М., Хедоури Ф. Основы менеджмента: Пер. с англ. - М.: Дело, 2000.

[3]

Веснин В. Р. Основы

менеджмента: Учебник. – М.: Институт международного права и экономики.

Издательство «Триада, Лтд», 1997.

[4]

Веснин В. Р. Основы

менеджмента: Учебник. – М.: Институт международного права и экономики.

Издательство «Триада, Лтд», 1997.