Содержание

Введение.............................................................................................................. 3

1. Сущность и функции финансов предприятий и формы их проявления 4

2. Базовые категории финансов предприятия в терминах системного анализа............................................................................................................................. 8

3. Финансовые цели предприятия и механизм их реализации................. 11

Заключение...................................................................................................... 15

Список используемой литературы............................................................... 16

Введение

Финансы предприятий занимают

ведущее место в воспроизводственном процессе и формировании собственных

денежных средств и централизованных финансовых ресурсов государства.

Переход к рыночной экономике

вызвал серьезные изменения всей финансовой системы и в первую очередь ее

основного звена — финансов предприятий. Финансовые условия хозяйствования

претерпели существенные преобразования, которые выразились в либерализации

экономики, изменении форм собственности, проведении широкомасштабной

приватизации, изменении условий государственного регулирования, введении

системы налогообложения предприятий. Все это привело к повышению роли

распределительных отношений. В результате проводимых в стране реформ появились

развитый негосударственный сектор экономики, современная банковская система,

рынки товаров, услуг, капитала. Целью предпринимательской деятельности

предприятий является получение прибыли, которая служит основным источником и

предпосылкой расширенного воспроизводства, роста доходов предприятия и его

собственников. Этой цели можно достигнуть лишь при оптимальной организации

финансов на предприятиях, которая позволит не только укрепить финансовое

положение предприятий, но и обеспечить финансовую стабилизацию в стране.

1. Сущность и функции финансов предприятий и формы их проявления

Финансы – это механизм денежных

отношений по централизации и децентрализации фондов денежных средств в разрезе

различных экономико-организационных структур и процессов внутрихозяйственных и

межхозяйственных связей предприятий.

В учебной литературе понятие

"финансы предприятий" часто отождествляется с таким определением, как

"корпоративные финансы", "отраслевые финансы",

"финансы фирмы". Такое отождествление имеет определенную условность,

которая объясняется экономической сущностью хозяйственного, социального и

управленческого комплекса страны[1].

Финансы предприятий различных

отраслей – это совокупность денежных отношений, связанных с созданием,

распределением и использованием денежных фондов и накоплений в сфере

производства и реализации продукции.

Финансы коммерческих организаций

и предприятий как часть финансовой системы охватывают процессы создания,

распределения и использования ВВП в стоимостном выражении. Они функционируют в

сфере материального производства, где в основном создаются совокупный

общественный продукт и национальный доход.

В ходе финансово-хозяйственной

деятельности коммерческих организаций и предприятий возникают определенные

финансовые отношения, связанные с организацией производства, реализацией

продукции, формированием финансовых ресурсов, привлечения внешних источников

финансирования, их распределения и использования.

Сущностное проявление

финансов предприятий базируется на действии объективных экономических законов и

товарно-денежных отношений, возникающих в процессе обособления структур

народнохозяйственного комплекса на всех стадиях расширенного воспроизводства.

Природа возникновения и

обобщения финансов предприятий зиждется на обособлении средств производства и

денежных ресурсов в различных организационно-экономических структурах

государства, имеющих многообразные правовые формы и сферы деятельности. Все это

многообразие форм и видов деятельности предприятий, отраслей, организаций, фирм

и других структур пронизывается единой системой денежных отношений, которые

являются материальной основой финансов этих организационных структур.

Место и роль финансов предприятий в

экономике схематически могут быть представлены в виде встречного движения

ресурсов и денежных средств между субъектами хозяйственной и регулирующей

деятельности в условиях наличия рынка ресурсов и рынка товаров, работ и услуг.

На одном рынке предприятия приобретают материалы, сырье, основные фонды,

рабочую силу и другие элементы производства. При этом они несут затраты

(издержки производства), приобретают ценные бумаги, получают (покупают) кредиты

и другие необходимые ресурсы. Финансы предприятий формируют доходы, которые

являются финансовой основой домохозяйств и граждан. Они в свою очередь являются

самостоятельной обособленной составной частью рыночных отношений. Финансы

домохозяйств функционируют на базе получаемых от хозяйственной деятельности

предприятий средств на оплату труда за счет себестоимости и прибыли (получаемые

премии, выплаты, компенсации, субсидии и др. поступления). Домохозяйства несут

затраты по приобретению на рынке соответствующих товаров и услуг, необходимых

для граждан.

Место финансов предприятий в

кругообороте ресурсов и денежных средств характеризуется следующими

взаимосвязями:

Товары и услуги, реализуемые

предприятиями, позволяют им получать

выручку (доходы), формировать целевые фонды, инвестиционные вложения. От

регулирующей деятельности государства (субъекта федерации) формируются

государственные, региональные и муниципальные финансы, составными элементами

которых являются налоги, сборы, штрафы и другие рыночные регуляторы. Рынок

ресурсов (имущество, рабочая сила, кредиты и др.) позволяет приобретать на

соответствующие государственные нужды эти ресурсы, которые требуют

тождественных им государственных, региональных и муниципальных расходов.

Сущность финансов проявляется в их

функциях, которые обобщаются следующим содержанием:

Финансы предприятий и отраслей,

механизмы функционирования процессов образования и расходования их фондов

денежных средств имеют специфические основы, базирующиеся на обособлении

экономических структур и материальной основы производства.

Все четыре функциональных

направления проявления сущности финансов имеют самостоятельные составляющие,

которые включают следующую детализацию:

Наиболее полно и всесторонне

изучена и обобщена распределительная функция финансов предприятий. Ее суть

заключается в регулировании процессов движения денежных средств, их мобилизации

для решения отдельных самостоятельных задач предприятий.

Наличие стимулирующей функции у

категории "финансы" признается не всеми учеными-финансистами. Мы

придерживаемся той точки зрения, которая признает наличие этой функции у

финансов. Главным обосновывающим фактором является при этом наличие возможности

с помощью финансового механизма добиваться повышения результатов

финансово-хозяйственной деятельности предприятий: снижать себестоимость,

повышать рентабельность, фондоотдачу, ускорять

оборачиваемость оборотных средств и в конечном счете повышать финансовую

устойчивость предприятий.

Следует отметить, что содержание

стимулирующей функции является комплексным элементом регулирования деятельности

с использованием как экономических, так и финансовых форм. Учитывая, что в

процессе обоснования путей минимизации затрат при анализе результативности

практически постоянно используются отношения по формированию в различных формах

фондов денежных средств, стимулирующую функцию следует относить к финансовой

науке и хозяйственной практике.

Кроме отмеченных функций, некоторые

финансисты выделяют также воспроизводственную функцию финансов, суть

которой заключается в реализации предпосылок простого, расширенного или

суженного воспроизводства в деятельности предприятий. На наш взгляд, эта

функция проявляется на уровне государственных и региональных финансов. Здесь

обобщается общественное воспроизводство в целом, включая производство, обмен,

распределение и потребление. Проявление этой функции на уровне предприятий

ощущается значительно слабее, чем на макроуровне.

Хотя, например, процесс амортизации основных фондов предприятий является сутью

проявления воспроизводственной функции финансов.

Объективно существующие функции

финансов не следует отождествлять с задачами, которые решаются в хозяйственной

деятельности предприятий. Грамотное решение финансовых задач, глубокое

субъективное обобщение учеными и практиками действия объективных экономических

законов, сущностного понятия финансов, прогресс

человечества в познании механизмов рыночной экономики - все это необходимые

условия успешного функционирования предприятия.

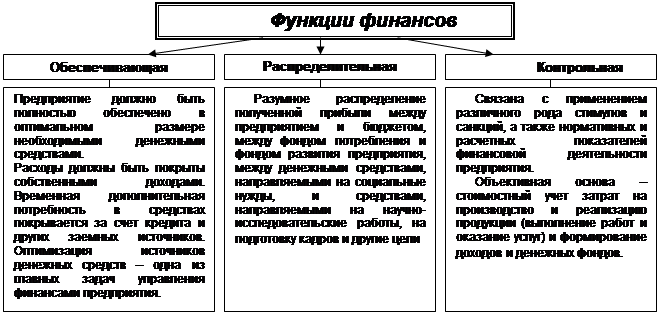

Финансам коммерческих организаций

и предприятий присущи те же функции, что и общегосударственным финансам,

распределительная и контрольная. Обе функции тесно связаны между собой (рис.

1).

Рис.

1.

Функции финансов предприятий

Таким образом, в центре

кругооборота ресурсов, товаров, работ, услуг и встречного им движения денег

лежат финансы первичного звена рыночной экономики - предприятий.

2. Базовые категории финансов предприятия в терминах системного

анализа

Финансовые ресурсы предприятия -

это часть денежных доходов и поступлений, предназначенных для выполнения

финансовых обязательств, финансирования затрат по расширенному воспроизводству

и экономическому стимулированию персонала хозяйствующего субъекта[2].

В настоящий момент пока нет

методики определения финансовых ресурсов как на общегосударственном уровне, так

и на уровне предприятий и отраслей народного хозяйства. Это затрудняет

определение оптимальных пропорций материальных и финансовых (стоимостных)

отношений. Неоднозначная трактовка понятия финансовых ресурсов не мешает его

использованию в практике финансово-хозяйственной деятельности.

Финансовые ресурсы занимают

промежуточное положение между такими понятиями, как денежные средства и

денежные фонды предприятий.

В финансово-хозяйственной практике

финансовые ресурсы выражаются двумя основными формами: обязательствами и

капиталом. При этом сам по себе капитал не может приносить доход предприятию,

не получая свою превращенную производительную форму. Оборот капитала по форме капитал-товар-доход является важнейшим условием

формирования финансовых ресурсов для успешного функционирования предприятия.

Формирование и использование

финансовых ресурсов предприятий осуществляется в 2-х формах: фондовой и нефондовой. Часть финансовых ресурсов формируется и

используется в виде денежных фондов целевого назначения: амортизационный фонд,

фонд оплаты труда, фонд развития производства, фонд материального поощрения и

др. Использование финансовых ресурсов на выполнение платежных обязательств

перед поставщиками, бюджетом, банками осуществляется в нефондовой

форме.

Финансовые ресурсы классифицируются

по следующим признакам:

Финансовые ресурсы являются сущностным содержанием финансов и границами их проявления в

процессе функционирования предприятий. По степени централизации ресурсы делятся

на централизованные и децентрализованные. В зависимости от уровня обобщения

централизация и децентрализация ресурсов может рассматриваться в широком

спектре сочетаний средств государства (федерального центра), субъектов

федерации, муниципалитетов, отраслей, предприятий и их структурных подразделений.

Например, при обобщении сущности финансов предприятия его финансовые ресурсы

будут децентрализованными по отношению к централизованным финансовым ресурсам

федерального центра, субъекта федерации и отрасли (если имеется вертикальное

хозяйственное подчинение). Эти же финансовые ресурсы предприятия будут

централизованными по отношению к децентрализованным финансовым ресурсам его

структурных подразделений (на правах определенной хозяйственной

самостоятельности). Важнейшей задачей финансовой науки и практики является

поиск оптимальных соотношений централизации и децентрализации финансовых

ресурсов.

Степень централизации финансовых

ресурсов может быть рассчитана с определенной степенью условности по материалам

системы национального счетоводства и отчетным данным по исполнению бюджетов и

внебюджетных фондов. Степень условности определяется сложностью учета

централизованных бюджетных и внебюджетных государственных (муниципальных)

денежных средств, которые проходят через систему хозрасчетных предприятий (организаций).

Учет движения финансовых ресурсов

предприятий и фиксация пребывания капитала в денежной форме осуществляется в

виде двух взаимосвязанных элементов – активов и пассивов.

Пассив (от латинского passivus)

означает бездеятельный, воздерживающийся от чего-либо, поясняющий что-либо.

Бездеятельность характеризует невозможность создавать требуемые доходы, не

задействовав ресурсы в производственный оборот предприятия, воздерживаться от

чего-либо – значит не создавать ненужные долги, а поясняющий что-либо означает

возможность получения информации об организационно-правовой форме, владельцах,

интересах (согласно балансовому уравнению интересов) предприятия.

Актив (от латинского aktivus)

означает деятельный. Финансовые ресурсы, капитал приобретают производительную

форму в виде оборотных и внеоборотных активов,

отличающихся характером и временем обращения в процессе хозяйственной

деятельности.

Активы и пассивы фирмы всегда

находятся в равновесии, выражаемом балансовым уравнением:

Активы предприятия = Пассивы

предприятия.

Основные элементы активов и

пассивов предприятия включают статьи представленные в табл.1

Получаемые и мобилизуемые в результате

финансово-хозяйственной деятельности финансовые ресурсы предприятий

направляются на финансирование воспроизводственных процессов, обеспечение

взаимоотношений с бюджетами и внебюджетными фондами, стимулирование труда и на

другие нужды.

Таблица

1

|

Статьи пассива

|

Статьи актива

|

|

1. Кредиторская задолженность

(счета к оплате; задолженность по векселям выданным, по расчетам с бюджетом и

внебюджетными фондами, служащими, с прочими кредиторами; предварительная

оплата, авансы и др.)

2. Кредиты и займы (кредиты

банков, облигации и др. займы)

3. Собственные средства

(уставный капитал, добавочный капитал, резервы, нераспределенная прибыль

прошлых лет, прибыль текущего периода)

|

1. Оборотные или текущие

активы (денежные средства в кассе и на счетах в банках, краткосрочные

финансовые вложения, дебиторская задолженность, производственные запасы и

др.)

2. Внеоборотные активы (земля, здания,

оборудование, долгосрочные финансовые вложения (акции, облигации и др.),

капитальные вложения, нематериальные активы (патенты, лицензии и др.),

амортизация и др.)

|

3. Финансовые цели предприятия и механизм их

реализации

Предприятие — это хозяйствующий

субъект, созданный для организации предпринимательской деятельности,

экономической целью которого является обеспечение общественных потребностей и

извлечение прибыли.

По своему содержанию

предпринимательская деятельность организаций и предприятий включает

производство и реализацию продукции, выполнение работ и оказание услуг,

операции на фондовом рынке. Предприятие может осуществлять какой-либо из видов

деятельности, либо одновременно все виды.

Финансовые цели предприятия:

1.

Формирование, поддержание оптимальной структуры, наращивание

производственного потенциала предприятия

2.

Обеспечение участия хозяйствующего субъекта в

осуществлении социальной политики

3.

Обеспечение текущей финансово-хозяйственной

деятельности

Управление финансами предприятия

осуществляется с помощью финансового механизма[3].

Финансовый механизм предприятия —

это система управления финансами предприятия в целях достижения максимальной

прибыли.

Система управления финансами

включает в себя: финансовые методы, финансовые инструменты, правовое

обеспечение,

информационно-методическое

обеспечение управления финансами.

Финансовыми методами являются

финансовое планирование, финансовый учет, финансовый анализ, финансовое

регулирование и финансовый контроль.

В соответствии с международным

стандартом бухгалтерского учета 32 «Финансовые инструменты: раскрытие и

представление» под финансовым инструментом понимают любой контракт, из которого

возникает финансовый актив для одного предприятия и финансовое обязательство

или инструмент капитального характера (т. е. связанный с участием в капитале) —

для другого.

Финансовые инструменты включают в

себя как первичные инструменты, такие как дебиторская и кредиторская

задолженность, а также акции, так и производные инструменты, такие как

финансовые опционы, фьючерсы и форварды, процентные и валютные свопы.

Финансовый актив может быть в

виде: денежных средств, контрактного права на получение денежных средств или

другого финансового актива от другого предприятия, контрактного права обмена на

финансовый инструмент с другим предприятием, инструментом капитального

характера другого предприятия.

Финансовое обязательство — это

любое обязательство, которое является контрактным: передать денежные средства

или иной финансовый актив; обменять финансовые инструменты с другим

предприятием на потенциально неблагоприятных условиях.

Операции с финансовыми

инструментами всегда сопровождаются финансовыми рисками. Информационное

обеспечение позволяет пользователям финансовой отчетности оценить степень

рискованности финансовых инструментов. Рассмотрим основные виды финансовых

рисков.

• Ценовой риск включает в себя не

только потенциальные убытки, но и потенциальную прибыль. Ценовой риск

подразделяют: на валютный риск, процентный риск, рыночный риск

Валютный риск — риск того, что

стоимость финансового инструмента изменится в результате изменения обменного

курса иностранной валюты.

Процентный риск — это риск того,

что стоимость финансового инструмента изменится в результате изменения рыночной

процентной ставки.

Рыночный риск — это риск того,

что стоимость финансового инструмента изменится в результате изменения рыночных

цен независимо от того, какими факторами вызваны эти изменения.

• Кредитный риск — это риск того,

что один из контрагентов, участвующих в финансовом инструменте, не сможет

ликвидировать обязательство и вызовет убытки у второй стороны.

• Риск ликвидности, или риск

финансирования — это риск того, что предприятие может встретиться с трудностями

при мобилизации средств для погашения своих обязательств по финансовому

инструменту. Он может возникнуть из неспособности быстро продать финансовый

актив по стоимости, близкой к его справедливой стоимости.

• Риск денежного потока

заключается в том, что величина будущих денежных потоков, связанная с денежным

финансовым инструментом, будет колебаться. В случае долгового инструмента с

плавающей процентной ставкой такие колебания могут привести к изменению

фактической процентной ставки по финансовому инструменту, обычно с изменением

его справедливой стоимости.

Операции с финансовыми

инструментами осуществляются на основе рыночной или справедливой стоимости.

Рыночная стоимость — это сумма,

которую можно получить от продажи, или необходимо заплатить при приобретении

финансового инструмента на активном рынке.

Справедливая стоимость — это

сумма, на которую может быть обменен актив или за которую может быть погашено

обязательство при заключении- добровольной сделки между независимыми сторонами

при сопоставимых условиях. Управление финансами предприятия включает в себя

сбор информации и ее анализ, осуществление финансового планирования и

прогнозирования, качество которых непосредственно влияет на результативность

управления денежными потоками, финансовую устойчивость предприятия, а

следовательно, его конкурентоспособность, формирование финансовых ресурсов.

Заключение

Финансы представляют

собой экономические отношения, связанные с формированием, распределением и

использованием централизованных и децентрализованных фондов денежных средств в

целях выполнения функций и задач государства и обеспечения условий расширенного

воспроизводства.

Финансы — неотъемлемая часть денежных

отношений, поэтому их роль и значение зависят от того, какое место денежные

отношения занимают в экономических отношениях. Однако не всякие денежные

отношения выражают финансовые отношения. Финансы отличаются от денег как по

содержанию, так и по выполняемым функциям. Деньги — это всеобщий эквивалент, с

помощью которого прежде всего измеряются затраты труда ассоциированных

производителей, а финансы — экономический инструмент распределения и

перераспределения валового внутреннего продукта (ВВП) ' и национального дохода,

орудие контроля за образованием и использованием фондов денежных средств.

Главное их назначение в том, чтобы путем

образования денежных доходов и фондов обеспечить не только потребности

государства и предприятий в денежных средствах, но и контроль за расходованием

финансовых ресурсов.

Список

используемой литературы

1.

Балабанов

И.Т. Основы финансового менеджмента. Как управлять капиталом? — М.: Финансы и

статистика, 1995. — 384 с.

2.

Балабанов

И.Т. Основы финансового менеджмента/Учебное пособие. — М.: Финансы и

статистика, 1997. — 478 с.

3. Волков О. И. Экономика предприятия. М.: ИНФРА-М,

1997.

4. Галкин

Ю. С. Экономика промышленного производства. М., 1991.

5.

Гильфердинг Р. Финансовый капитал. – М.: Финансы и статистика,

1998.

6. Глущенко В.В., Глущенко И.И. Финансы: финансовая

политика, маркетинг, менеджмент, риск-менеджмент, ценные бумаги, страхование. –

г. Железнодорожный (Московская область): ТОО НПЦ Крылья; 1998.

7. Гофинкель П. Н. Экономика предприятия. ЮНИТИ ФЗФИ, 1996.

8. Дробозина Л.А. Финансы. Денежное обращение.

Кредит. Учебник. – М.: Финансы, 1997.

9.

Ковалева

А.М. Финансы. Учебное пособие. – М.: Финансы и статистика, 1999.

10.

Коласс Б.

Управление финансовой деятельностью предприятия. – М.: ЮНИТИ, 1997.

11.

Крейнина М.Н. Финансовый менеджмент. Учебное пособие. – М.:

Дело, 1998.

12.

Моляков

Д.С. Финансы предприятий отраслей народного

хозяйства. – М.: ЮНИТИ, 1998.

13.

Павлова

Л.Н. Финансовый менеджмент в предприятиях и коммерческих организациях.

Управление денежным оборотом. – М.: Финансы и статистика, 1993.

14.

Родионова В.М.,

Вавилов Ю.Я., Гончаренко Л.И. Финансы. – М.: Финансы и статистика, 1999.

[1] Стоянова Е.С. Финансовый менеджмент. Учебник.

– М.: Перспектива, 2003. С. 104

[2] Родионова В.М., Вавилов Ю.Я.,

Гончаренко Л.И. Финансы. – М.: Финансы и статистика, 1999. С. 104

[3] Ковалева А.М. Финансы. Учебное

пособие. – М.: Финансы и статистика, 1999. С. 47.