Содержание

1. Задача...................................................................................................................................... 3

2.Назовите виды инвентаризаций, значение инвентаризаций способы их проведения. 5

3. Каким образом выявляются устаревшие и неликвидные материалы и определяется их влияние на показатели снабженческо-заготовительной деятельности..................................... 7

4. Назовите возможные причины отклонений фактических затрат закупке от сметных. 8

5. Назовите элементы затрат, из которых слагается совокупная стоимость закупленных материалов и расходов на хранение.................................................................................... 13

6. Объясните порядок выявления и анализа нерационального расходования материалов или потерь....................................................................................................................................... 13

7. Анализ Парето, дайте определение и условия использования................................... 14

8. Назовите методы контроля за запасами материалов............................................... 17

9. Задача.................................................................................................................................... 19

10. Дайте определение оптимального размера заказа, приведите формулы расчета. 20

11. Определите момент размещения рекламы................................................................. 20

12. Дайте порядок расчета циклов заказа, проанализируйте влияние известных условий и других, определяющих построения моделей оптимальных запасов........................................... 23

13. Обоснуйте построение моделей оптимального размера заказа при разных условиях. 24

Список литературы............................................................................................................... 28

1. Задача

1.А, Рассчитайте стоимость каждого.отпуска материалов, в течение шести месяцев и оцените конечный запас, используя методы оценки:

1)ФИФО;

2) ЛИФО;

3) по средневзвешенной стоимости.

Условия: инвестиции предприятия в запасы деталей; состава 16000,0 тыс. руб. Остаток на складе на 1 июля составил 400 шт. деталей. За 6 месяцев было произведено других затрат на 2000,0 тыс. руб.

|

Закупки |

Расход |

||||

|

Дата |

Количество, шт. |

Совокупные издержки, тыс. руб. |

Дата |

Количество, шт. |

Совокупные издержки, тыс. руб. |

|

1 |

400 |

2000 |

2 |

400 |

2040 |

|

2 |

200 |

940 |

5 |

900 |

5400 |

|

3 |

100 |

550 |

6 |

500 |

2000 |

|

4 |

600 |

3180 |

|||

|

5 |

400 |

1920 |

|||

|

6 |

500 |

2010 |

|||

|

2200 |

10600 |

1800 |

9440 |

1.Б. Определите влияние на прибыль предприятия каждого из трех методов оценки материалов.

Решение:

По методу ЛИФО

|

Дата |

Закупки отчетного месяца |

Количество |

Себестоимость |

Сумма |

|

01.01 |

Остаток на начало месяца |

10 |

80 |

800 |

|

03.01 |

Закуплены материалы |

50 |

70 |

3500 |

|

08.01 |

Закуплены материалы |

30 |

75 |

2250 |

|

12.01 |

Закуплены материалы |

65 |

90 |

5850 |

|

16.01 |

Огпущено в производство |

70 |

6225 |

|

|

- |

Остаток на конец месяца |

85 |

6175 |

1)Рассчитаем себестоимость материалов отпущенных в производство:

65*90+5*75=6225

2) Рассчитаем себестоимость материалов, оставшихся на конец месяца:

(800+3500+2250+5850)-6225=6175.

По методу ФИФО

|

Дата |

Закупки отчетного месяца |

Количество |

Себестоимость |

Сумма |

|

01.01 |

Остаток на начало месяца |

10 |

80 |

800 |

|

03.01 |

Закуплены материалы |

50 |

70 |

3500 |

|

08.01 |

Закуплены материалы |

30 |

75 |

2250 |

|

12.01 |

Закуплены материалы |

65 |

90 |

5850 |

|

16.01 |

Огпущено в производство |

70 |

5050 |

|

|

- |

Остаток на конец месяца |

85 |

7350 |

1)Рассчитаем себестоимость материалов отпущенных в производство:

10*80+50*70+10*75=5050

2) Рассчитаем себестоимость материалов, оставшихся на конец месяца:

(800+3500+2250+5850)-5050=7350.

Линейный метод

|

Год |

Остаточная стоимость на начало года (руб) |

Норма амортизации (%) |

Сумма амортизации за год (руб) |

Накопленная амортизация (руб) |

Остаточная стоимость на конец года (руб) |

|

1-ый |

180000 |

33,33 |

60000 |

60000 |

120000 |

|

2-ый |

120000 |

33,33 |

60000 |

120000 |

60000 |

|

3-ый |

60000 |

33,33 |

60000 |

180000 |

- |

Нам=100%/3=33,33%

Метод уменьшаемого остатка

|

Год |

Остаточная стоимость на начало года (руб) |

Норма амортизации (%) |

Сумма амортизации за год (руб) |

Накопленная амортизация (руб) |

Остаточная стоимость на конец года (руб) |

|

1-ый |

180000 |

66,66 |

120000 |

120000 |

60000 |

|

2-ый |

60000 |

66,66 |

40000 |

160000 |

20000 |

|

3-ый |

20000 |

- |

20000 |

180000 |

- |

Нам=100% / 3 *2=66,66 %

Метод суммы чисел

|

Год |

Остаточная стоимость на начало года (руб) |

Норма амортизации (%) |

Сумма амортизации за год (руб) |

Накопленная амортизация (руб) |

Остаточная стоимость на конец года (руб) |

|

1-ый |

180000 |

50 |

90000 |

90000 |

90000 |

|

2-ый |

90000 |

33,33 |

60000 |

150000 |

60000 |

|

3-ый |

60000 |

16,67 |

30000 |

180000 |

- |

Нам=3/(1+2+3)=50% -первый год

Нам=2/(1+2+3)=33,33% -второй год

Нам=1/(1+2+3)=16,67% -третий год

2.Назовите виды инвентаризаций, значение инвентаризаций способы их проведения.

Инвентаризация— способ проверки соответствия фактического наличия имущества в натуре данным бухгалтерского учета, отраженным на счетах. Инвентаризация позволяет проверить, все ли хозяйственные операции оформлены в документах и отражены в системном бухгалтерском учете, а также внести необходимые уточнения и исправления.

Инвентаризация проводится в соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации и Основными положениями по инвентаризации основных средств, товарно-материальных ценностей, денежных средств и расчетов. Согласно этим документам предприятия (организации) обязаны проводить инвентаризацию основных средств, капитальных вложений, незавершенного капитального строительства, капитального ремонта, незавершенного производства, товарно-материальных ценностей, денежных средств, расчетов и других статей бухгалтерского баланса.

Инвентаризации подлежат и товарно-материальные ценности, не принадлежащие предприятию, такие, как ценности на ответственном хранении, полученные для переработки, арендованные основные средства и т. п., а также по каким-либо причинам не учтенные ценности.

Основными задачами инвентаризации являются:

- выявление фактического наличия основных средств, товарно-материальных ценностей и денежных средств, ценных бумаг, а также объемов незавершенного производства в натуре;

- контроль за сохранностью товарно-материальных ценностей и денежных средств путем сопоставления фактического наличия с данными бухгалтерского учета;

- выявление товарно-материальных ценностей, частично потерявших свое первоначальное качество, не отвечающих стандартам качества, техническим условиям и т. п.;

- выявление сверхнормативных и неиспользуемых материальных ценностей с целью последующей реализации;

- проверка соблюдения правил и условий хранения материальных ценностей и денежных средств, а также правил содержания и эксплуатации машин, оборудования и других основных средств;

- проверка реальной стоимости учтенных на балансе товарно-материальных ценностей, сумм денежных средств в кассе, на расчетном счете, на валютном счете, других счетах, денежных средств в пути, незавершенного производства, расходов будущих периодов, резервов предстоящих расходов и платежей, дебиторской задолженности (расчетов с покупателями, по векселям полученным и др.), кредиторской задолженности (поставщикам материалов, банкам, по векселям выданным, по налогам финансовым органам и др.) и других статей баланса.

3. Каким образом выявляются устаревшие и неликвидные материалы и определяется их влияние на показатели снабженческо-заготовительной деятельности.

Процессы снабженческо-заготовительной деятельности являются первым переделом производства. От их состояния зависит производственная, финансовая, сбытовая и организационная деятельность предприятия.

Понятие «производство» в микроэкономике представляет собой целенаправленную деятельность, результатом которой является превращение отдельных компонентов в полезный продукт или изменение свойств, формы продукта. Производственная система предприятия состоит из совокупности взаимосвязанных и взаимозависимых компонентов. Под ними обычно понимают различные ресурсы, необходимые для производства, и результат производства. Продукт как цель создания и действия производственной системы выступает процессе изготовления в разных видах относительно своего исходного материала и готовности. Производство продукта есть определенная технология, в соответствии с которой завершается трансформация затрат в продукцию.

Каждый элемент рассматриваемой производственной системы вступает в производстве как самостоятельная система, состоящая из более простых компонентов. Системы различаются своими целями, имеют конкретные характеристики и факторы, подчиняются объективным законам экономики.

В качестве отдельных систем действуют экономические ресурсы, материальные ресурсы — сырьевые материалы и капитал; людские ресурсы — труд и предпринимательская способность. По видам функциональной роли, выполняемой в производственной системе ресурсы подразделяют на материалы, средства производства, рабочую силу.

Материальные ресурсы характеризуются ограниченностью и вступают в противоречие с безграничными потребностями. Это фундаментальное положение образует основу экономики и вызывает потребность в управлении и соответственно в управленческом учете.

Задачи управленческого учета снабженческо-заготовительной деятельности:

выбор процедуры управления материальными запасами;

методы оценки расхода и запаса материалов;

сбор информации о показателях затрат на запасы;

объекты учета затрат на запасы;

процедуры контроля за использованием материалов в произво стве;

разработка концепции управления снабженческо-заготовительной деятельностью.

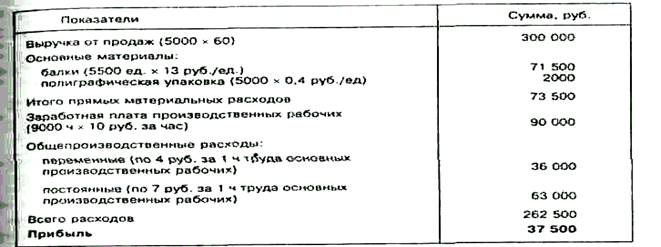

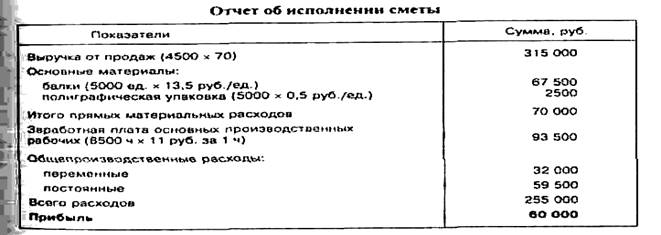

4. Назовите возможные причины отклонений фактических затрат закупке от сметных.

Смета доходов и расходов на предстоящий плановый период

Таблица 2

Таблица 3

Сравнение данных этих таблиц позволяет сделать вывод о том, что производственным отделом допущены отклонения от стандартных затрат по:

1) использованию материалов;

2) начислению заработной платы основным производственным рабочим;

3) общепроизводственным расходам.

Цель системы «стандарт-кост» — правильно и своевременно рассчитать эти отклонения и записать их на счетах бухгалтерского учета.

На первом этапе анализируют отклонения по материалам. Как отмечалось выше, стандартная стоимость потребленных материалов зависит от двух факторов — стандартного расхода материала на единицу продукции и стандартной цены на него.

Определим отклонение фактических затрат от стандартных под влиянием первого фактора — цен на материалы. Формула расчета этого отклонения ∆Цм может быть представлена в виде

∆Цм = (Фактическая цена за единицу - Стандартная цена за единицу) х Количество закупленного материала.

Исходя из данных табл. 2 и 3, определим размер отклонений фактических затрат от стандартных по ценам на балки и полиграфическую упаковку, Балки:

∆Цм б = (13,5 - 13) х 5000 = + 2500 руб.

Полиграфическая упаковка:

∆Цм у = (0,5 - 0,4) х 5000 = + 500 руб.

Отклонения фактических материальных затрат от стандартных — неблагоприятные (Н), допущен перерасход средств.

Расчет отклонений — не самоцель. Бухгалтер-аналитик обязан вскрыть причины возникающих неблагоприятных отклонений, с тем чтобы в дальнейшем ответственность за них была возложена на руководителя соответствующего центра ответственности. В данном случае возникшее неблагоприятное отклонение является для начальника производства неконтролируемым, так как в связи с инфляцией цены на балки выросли. Увеличение стоимости полиграфической упаковки связано с ростом курса доллара: полиграфические услуги получены по внешнеторговому контракту, и предприятием уплачена большая сумма таможенных пошлин и сборов, чем было запланировано.

Вторым фактором, влияющим на размер материальных затрат, является удельный расход материалов, т.е. их затраты на единицу продукции. Сравним стандартный расход балок с фактическим: согласно смете затрат, стандартный расход на одну видеокассету должен был составить 1,1 (5500 : 5000) шт.

Фактический удельный расход составил 1,11 (5000:4500) (см. табл. 3). С учетом того, что фактически произведено 4500 видеокассет, стандартный расход балок равен:

1,1 х 4500= 4950 ед.

Аналогичные расчеты можно выполнить и по полиграфической упаковке.

Формула расчета отклонения фактических затрат от стандартных по использованию материалов ∆Им:

∆Цм = (Фактический расход материалов -Стандартный расход

материалов) х Стандартная цена материалов.

Тогда по балкам имеем

∆Имб = (5000 - 4950) х 13 руб. = + 650 руб. — отклонение неблагоприятное (Н).

По полиграфической упаковке

∆Иму = (5000 - 4500) х 0,4 руб. = + 200 руб. — отклонение неблагоприятное (Н). Перерасход связан с низким качеством закупленного материала. Ответственность за выявленные отклонения должна быть возложена на отдел закупок.

Далее рассчитаем совокупное отклонение расхода балок от стандартного с учетом обоих факторов. Совокупное отклонение по материалам (∆сов.) — это разница между фактическими затратами на материал и стандартными затратами с учетом фактического выпуска продукции.

Стандартные удельные затраты балок: 14,3 руб./ед. (71500 руб.: 5000 ед.). С учетом фактического объема производства (4500 ед.) общая сумма стандартных затрат по балкам составит:

14,3 руб. х 4500 = 64350 руб.

Фактические затраты балок (см. табл. 3) составляют 67500 руб., следовательно, совокупное отклонение по балкам ∆сов.б равно

∆сов.б = 67500 - 64350 = +3150 руб. (Н).

Оно складывается под действием двух факторов:

отклонение по цене (∆Цм б) + 2500(Н)

отклонение по использованию материала (∆Имб) + 650(Н)

+3150(Н)

Аналогичные расчеты выполним по полиграфической упаковке. Сумма совокупного отклонения ∆сов.у в этом случае составит:

∆сов. у = 2500 - 2000 : 5000 х 4500 = + 700 руб.(Н)

Оно складывается из:

отклонения по цене (∆Цму) + 500(Н)

отклонения по использованию материала (∆Иму) + 200(Н)

+ 700(Н)

Прежде чем перейти к расчету следующих отклонений, обратимся к технике бухгалтерского учета. Как отмечалось выше, особенностью системы «стандарт-кост» является учет стандартных издержек и отдельно — возникших отклонений фактических затрат от стандартных.

Порядок учетных записей в системе «стандарт-кост» приведен ниже. Задолженность поставщику за приобретенные материалы (Д-т сч.10 «Материалы» К-т сч.60 «Расчеты с поставщиками и подрядчиками») учтена по стандартным (учетным) ценам: за балки — 65000 руб, за полиграфическую упаковку — 2000 руб. Списание материалов на основное производство (Д-т сч. 20 «Основное производство» К-т сч. 10 «Материалы») производится по стандартным затратам, скорректированным на фактический объем производства. Стоимость потребленных балок списана в сумме 64350 руб., полиграфической упаковки — в размере 1800 руб.

5. Назовите элементы затрат, из которых слагается совокупная стоимость закупленных материалов и расходов на хранение.

Закупочные цены в современных условиях призваны отражать в денежной форме общественно необходимые затраты на производство соответствующей продукции. Цены включают в себя все те элементы, которыми характеризуется внутреннее содержание стоимости.

Закупочные цены призваны возместить общественные издержки производства, содержать определенное количество прибавочного продукта. Дифференцируются они в зависимости от зон, в которых производится сельскохозяйственная продукция. Заготовительные организации закупают по закупочным ценам сельскохозяйственных предприятий, в том числе и от приусадебных участков колхозников, рабочих и служащих.

6. Объясните порядок выявления и анализа нерационального расходования материалов или потерь.

Нормативный метод учета затрат на производство и калькулирование себестоимости продукции применяется для своевременного предупреждения нерационального расходования материальных трудовых и финансовых ресурсов.

Нормы производственных затрат - важнейшее орудие управления производством. Они отражают технический и организационный уровень развития предприятия, влияют на его экономику и на конечный результат деятельности.

Применение нормативного метода учета предусматривает создание в строительной организации системы прогрессивных норм и нормативов и на ее основе - калькуляций нормативной себестоимости работ, выявление и учет затрат, связанных с отклонением от действующих норм и нормативов.

В этом случае учет ведется раздельно в части затрат по нормам и в части затрат, представляющих собой отклонения от норм, путем документирования отклонений при их возникновении или с составлением в последующем расчетов на базе инвентаризаций или других данных.

В зависимости от длительности действия и времени расчета нормы различаются на текущие и плановые.

Плановые нормы предусматриваются квартальными и годовыми планами и рассчитываются на основе текущих и действующих в настоящее время норм (в течение каждого отчетного месяца). При сопоставлении фактически произведенных затрат с утвержденными текущими нормативами осуществляется анализ хозяйственной деятельности предприятия, выявляются внутрипроизводственные резервы, намечаются пути их использования, разрабатываются новые нормативы затрат на следующий отчетный период.

Нормативные калькуляции составляются на отдельные объекты, работы; их данные используются для исчисления фактической себестоимости конкретных объектов, для оценки незавершенного производства.

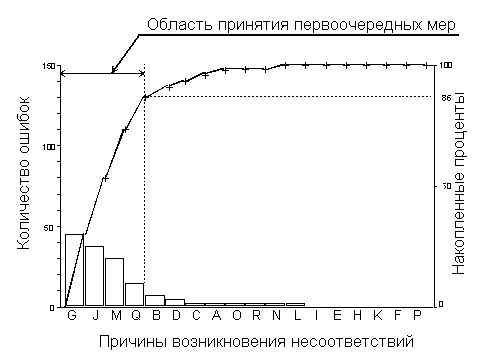

7. Анализ Парето, дайте определение и условия использования.

Анализ Парето получил свое название по имени итальянского экономиста Вилфредо Парето, который показал, большая часть капитала (80%) находится в руках незначительного количества людей (20%). Парето разработал логарифмические математические модели, описывающие это неоднородное распределение, а математик М.Оа. Лоренц представил графические иллюстрации.

Правило Парето - “универсальный” принцип, который применим во множестве ситуаций, и без сомнения - в решении проблем качества. Джозеф Джуран отметил “универсальное” применение принципа Парето к любой группе причин, вызывающих то или иное последствие, причем большая часть последствий вызвана малым количеством причин. Анализ Парето ранжирует отдельные области по значимости или важности и призывает выявить и в первую очередь устранить те причины, которые вызывают наибольшее количество проблем (несоответствий).

Анализ Парето как правило иллюстрируется диаграммой Парето (рис. ниже), на которой по оси абсцисс отложены причины возникновения проблем качества в порядке убывания вызванных ими проблем, а по оси ординат – в количественном выражении сами проблемы, причем как в численном, так и в накопленном (кумулятивном) процентном выражении.

На диаграмме отчетливо видна область принятия первоочередных мер, очерчивающая

те причины, которые вызывают наибольшее количество ошибок. Таким образом, в

первую очередь, предупредительные мероприятия должны быть направлены на решение

проблем..

На диаграмме отчетливо видна область принятия первоочередных мер, очерчивающая

те причины, которые вызывают наибольшее количество ошибок. Таким образом, в

первую очередь, предупредительные мероприятия должны быть направлены на решение

проблем..

Диаграмма Парето

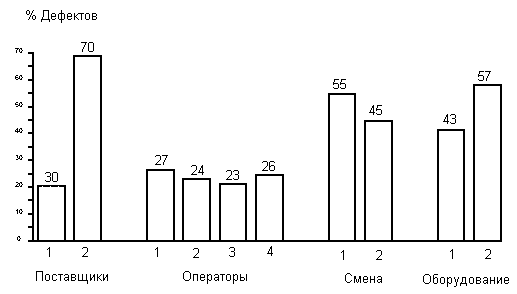

Стратификация

В основном, стратификация - процесс сортировки данных согласно некоторым критериям или переменным, результаты которого часто показываются в виде диаграмм и графиков

Мы можем классифицировать массив данных в различные группы (или категории) с общими характеристиками, называемыми переменной стратификации. Важно установить, которые переменные будут использоваться для сортировки.

Стратификация - основа для других инструментов, таких как анализ Парето или диаграммы рассеивания. Такое сочетание инструментов делает их более мощными.

|

Стратификация данных.

8. Назовите методы контроля за запасами материалов.

Контроль за выполнением плана материально-технического обеспечения по договорам, своевременностью поступления и оприходования материалов осуществляет отдел материально-технического снабжения. С этой целью в отделе ведут ведомости (машинограммы) оперативного учета выполнения договоров поставки. В них отмечают выполнение условий договора о поставке по ассортименту материалов, их количеству, цене, срокам отгрузки и др. Бухгалтерия осуществляет контроль за организацией данного оперативного учета.

Поступающие в организацию материалы оформляют бухгалтерскими документами в следующем порядке.

Вместе с отгрузкой продукции поставщик высылает покупателю расчетные и другие сопроводительные документы — платежное требование (в двух экземплярах: один непосредственно покупателю, другой — через банк), товарно-транспортные накладные, квитанцию к железнодорожной накладной и др. Расчетные и другие документы, связанные с поступлением материалов, поступают в бухгалтерию, где проверяется правильность их оформления, после чего их передают ответственному исполнителю по снабжению.

В отделе снабжения по поступающим документам проверяют соответствие объема, ассортимента, сроков поставки, цен, качества материалов и др. договорным условиям. В результате такой проверки на самом расчетном или другом документе делают отметку о полном или частичном акцепте (согласии на оплату). Кроме того, отдел снабжения осуществляет контроль за поступлением грузов и их розыск. С этой целью в отделе снабжения ведут Журнал учета поступающих грузов, в котором указывают: регистрационный номер, дату записи, наименование поставщика, дату и номер транспортного документа, номер, дату и сумму счета, род груза, номер и дату приходного ордера или акта о приемке запроса о розыске груза. В примечаниях делают отметку об оплате счета или отказе от акцепта.

Проверенные платежные требования из отдела снабжения передают в бухгалтерию, а квитанции транспортных организаций — экспедитору для получения и доставки материалов.

Экспедитор принимает на станции прибывшие материалы по количеству мест и массе. При обнаружении им признаков, вызывающих сомнение в сохранности груза, он может потребовать от транспортной организации проверки груза. В случае обнаружения недостачи мест или массы, повреждения тары, порчи материалов составляется коммерческий акт, который служит основанием для предъявления претензий к транспортной организации или поставщику.

Для получения материалов со склада иногородних поставщиков экспедитору выдают наряд и доверенность, в которых указывают перечень материалов, подлежащих получению. При приемке материалов экспедитор производит не только количественную, но и качественную приемку.

Принятые грузы экспедитор доставляет на склад предприятия и сдает заведующему складом, который проверяет соответствие количества и качества материала данным счета поставщика. Принятые кладовщиком материалы оформляют приходными ордерами (Приложение 2). Приходный ордер подписывают заведующий складом и экспедитор.

Материальные ценности приходуют в соответствующих единицах измерения (весовых, объемных, линейных, числовых). Если материалы поступают в одной единице, а расходуются в другой, то они учитываются одновременно в двух единицах измерения.

При отсутствии расхождений между данными поставщика и фактическими данными разрешается осуществлять оприходование материалов без выписки приходного ордера. В этом случае на документе поставщика проставляют штамп, в оттисках которого содержатся основные реквизиты приходного ордера. Количество первичных документов при этом сокращается.

9. Задача

9А. Составьте таблицу расходов на хранение и выполнение заказов по статье № А32 для каждого уровня заказов .от 4 до. 12, сделанных в течение года ( см. условия).

9.Б. Покажите в таблице количество заказов, которое следует сделать за год, чтобы снизить до минимума эти расходы.

9.В. Напишите формулу расчета уровня заказа, при котором свелись бы к минимуму эти расходы. Дайте пояснения к каждому слагаемому формулы и их соотношениям.

9: Г. Приведите пример использования формулы для подтверждения расчетов п. Б.

9. Д. Рассчитайте процент экономики на расходах за год, который может быть достигнут при использовании системы оптимального размера заказа.

9.Е. Предложите два других подхода, которые можно было бы применить для уменьшения существующих затрат на хранение и выполнение заказа на канцтовары. Условия следующие:

Малое предприятие ежеквартально размещают заказы на различные канцелярские товары. По статье запасов № А 32 имеются следующие данные:

годовое использование пакетов -5000

минимальный размер заказа, пакетов – 500

стоимость одного пакета, руб. - 200

Материалы расходуются равномерно и в среднем половина закупаемых материалов находится на складе. Считается, что стоимость хранения составляет 25% стоимости всего запаса. Средняя стоимость размещения заказа оценивается в 1250 руб.

10. Дайте определение оптимального размера заказа, приведите формулы расчета.

Оптимальный размер заказа будет определяться теми затратами, на которые оказывают влияние количество хранящихся запасов или количество сделанных заказов. Если большее количество единиц закаазывается одновременно, меньше заказов потребуется сделать за год, т. е. уменьшится стоимость выполнения заказа. В то же время, когда делается меньше заказов, нужно иметь больший средний запас, что ведет к увеличению стоимости хранения запасов. Цель управления заключается в том, чтобы снизить стоимость хранения больших запасов по сравнению со стоимостью размещения большего количества заказов. Оптимальный размер заказа — это такое заказанное количество, при котором стоимость всего объема заказов и хранения запасов будет минимальной.

11. Определите момент размещения рекламы.

Преимущества и недостатки основных средств распространения рекламы.

|

СРЕДСТВО РЕКЛАМЫ |

ПРЕИМУЩЕСТВА |

НЕДОСТАТКИ |

|

|

ГАЗЕТЫ |

Гибкость, своевременность, большой охват местного рынка, широкое признание и принятие, высокая достоверность |

Кратковременность существования, низкое качество воспроизведения,незначительная аудитория «вторичных читателей» |

|

|

ТЕЛЕВИДЕНИЕ |

Сочетание изображения, звука и движения, чувственное воздействие, высокая степень привлечения внимания, широта охвата |

Высокая абсолютная стоимость, перегруженность рекламой, мимолетность рекламного контакта, меньшая избирательность аудитории |

|

РАДИО |

Избирательность аудитории, массовость использования, высокая географическая и демографическая избирательность, доступность расценок |

Представление только звуковыми средствами, степень привлечения внимания ниже, чем у телевидения, мимолетность рекламного контакта |

|

ЖУРНАЛЫ |

Высокая географическая и демографическая избирателность, достоверность, престижность, высокое качество воспроизведения, длительность существования, значительное число «вторичных читателей» |

Длительный временной разрыв между покупкой места и появлением рекламы, наличие бесполезного тиража, отсутствие гарантии размещения объявления в предпочтительном месте |

|

НАРУЖНАЯ РЕКЛАМА |

Гибкость, высокая частота повторных контактов, невысокая стоимость, слабая конкуренция |

Отсутствие избирательности аудитории, ограничения творческого характера |

Помимо вышеперечисленных к средствам распространения информации относят также и следующие виды:

Рекламные щиты -реклама, которая способствует созданию и запоминанию образа товара или фирмы. Она может быть рассчитана как на прохожих, так и на проезжающих в транспорте пассажиров. Как один из подвидов данной рекламы можно рассматривать электронные табло, световую рекламу типа бегущей строки, размещенных в общественных местах, на улицах.

Реклама на транспорте - особенно эффективна для рекламы товаров массового спроса и сферы услуг.

Реклама в метро - может включать щиты, размещаемые в вестибюлях и переходах, липкие аппликации в вагонах метро. Радиореклама в метро эффективна для рекламы магазинов, товаров и отдельных услуг.

Выставки - предоставляют большие возможности не только для демонстрации собственного товара и для заключения сделок на поставку или продажу товаров, но и для изучения конкурентов. Выставки, при правильно выбранной тематике, могут способствовать рекламе любого товара и одновременно - рекламе фирмы в целом.

Прямая почтовая реклама (рассылка) - в виду отсутствия перечней адресов граждан по профессиям, интересам и пр., реклама товаров массового спроса возможна только в виде массового <заброса> в почтовые ящики в районах максимально приближенных к зоне распространения товаров и услуг. Для товаров производственного назначения рассылка иногда является наиболее эффективным средством воздействия на потенциальных покупателей.

Реклама на товарах народного потребления - реклама на упаковках, пакетах и т.д. Наиболее эффективна для рекламы товаров массового спроса или рекламы фирмы в целом.

Реклама на воздушных шарах и аэростатах - специфичный вид рекламы. Наиболее целесообразен во время проведения выставок, массовых гуляний (для рекламы товаров и фирм).

Устная реклама - реклама товара или услуг приличном общении или по телефону. Личное общение (при определенном умении) наиболее эффективный способ воздействия на человека.

Выбор формы рациональной рекламы, в основном, зависит от целей, которые вы преследуете своим рекламным объявлением, от продукта, который вы рекламируете, и от размера денежных средств, которыми вы располагаете, а также и от особенностей региона, в котором вы работаете.

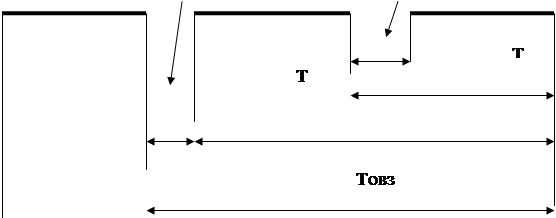

12. Дайте порядок расчета циклов заказа, проанализируйте влияние известных условий и других, определяющих построения моделей оптимальных запасов.

Расчет циклов ведется в обратном направлении от заключительной до начальной стадии с прибавлением резервного или страхового времени между отдельными стадиями, определяемого опытным путем.

Рассмотрим цикловой график выполнения заказа на трех стадиях производства: заготовительной, механической или сборочной, продолжительность которых равна 5,8 и 7 дней.

Резервное время между ними составляет 2 дня.

Тзаг Тр Тмех Тр Тсб

|

|

Тпц = Тозз

При заданных временных ограничениях календарно-производственные нормативы будут составлять:

Общий производственный цикл

Тпц = Тсб +Тр + Тмех + Тр + Тзаг = 7 + 2+ 8+ 2 + 5 = 24

Норматив опережения выпуска с механической стадии:

Товм = Тсб + Тр = 7 + 2 = 9

Норматив опережения запуска на механическую обработку:

Тозм = Тсб + Тр + Тмех = 7 + 2 + 8 = 17

Норматив опережения выпуска с заготовительной стадии:

Товз = Тсб + Тр + Тмех + Тр = 7 + 2+ 8+ 2 = 19

Норматив опережения запуска деталей на заготовительную стадию будет равен производственному циклу Тпц = Тозз = 24

Кроме рассмотренных календарно-плановых нормативов в процессе разработки оперативных планов производства широко используются и другие организационные показатели, составляющие основу оперативного учета, контроля и регулирования отклонений от запланированного нормального хода производства и сбыта

13. Обоснуйте построение моделей оптимального размера заказа при разных условиях.

При построении модели Уилсона была поставлена задача построить такую модель (составить уравнения), которая позволила бы обосновать оптимальные объем и срок поставок (размер заказа) и минимизировать совокупные издержки на формирование и хранение товарного запаса.

Общая стоимость запасов за период (год, полугодие, квартал и т. п.) складывается из двух составляющих: стоимости заказа и поставки товара и стоимости хранения запасов в течение года. В общем виде эта стоимость может быть выражена уравнением:

СТЗ = К * Q/ S + C * S/2

где СТЗ - общая стоимость запасов товара за год, руб.;

Q - объем товарооборота за год (общий объем поставок товара);

К - переменная стоимость подачи одного заказа и его доставки;

S - объем поставки товара за год;

С - стоимость хранения единицы товара в год;

- средний размер запаса;

- число поставок (заказов, подаваемых за период).

Используя операцию дифференцирования, Уилсон установил оптимальную партию поставки (заказа), при которой суммарные издержки по управлению запасами (СТЗ) будут минимальными:

S° = ![]()

где S° - оптимальный размер поставки (заказа), а другие символы названы выше.

На этой основе можно определить и другие параметры товароснабжения в предстоящем периоде:

• оптимальный средний текущий запас:

S°/2 = ![]()

• оптимальное число поставок

n = Q/ S° = ![]()

Для оптовых и розничных предприятий важно обоснованно определить уровень и интервал повторного заказа. Использование приведенных выше формул рассмотрим на условном примере.

Подсчитанные разными методами рекомендуемые размеры запасов по товарным группам тщательно анализируют и утверждают предприятиям один раз в 5-6 лет, поскольку эти расчеты требуют больших затрат времени. В дальнейшем рекомендуемые размеры запасов уточняют.

На практике предприятия выполняют подобные расчеты и на их основе устанавливают примерные максимальные и минимальные величины запасов в днях по основным группам товаров.

Так, по продовольственным товарам в местах интенсивных покупательских потоков величина запасов в днях оборота составляет 10-18 дней, а в сельской местности и в магазинах, удаленных от больших покупательских потоков, - 14-24 дня, по непродовольственным, соответственно, 35-45 и 43-60, по одежде и белью 40-55 и 45-64, обуви 38-56 и 43-60, культтоварам 30-45 и 40-60, хозяйственным товарам 35-50 и 43-60 дней и т. д. Эти данные относятся к Северо-Западному и Центральному регионам страны.

Необходимый размер запасов в целом по магазину устанавливают по формуле:

где Нм - рекомендованный (необходимый) размер запасов по магазину;

Hi - рекомендованный (необходимый) размер запасов по i-й товарной группе;

Yi - удельный вес i-й товарной группы в общем объеме продаж по магазину.

Предприятия устанавливают примерные минимальные и максимальные значения величины запаса и в разрезе магазинов.

На основе используемых различных методов по каждому магазину на определенный квартал рассчитывают рекомендуемую величину товарных запасов достаточно точно. Однако с учетом колебаний фактических данных рекомендуемые нормативы могут устанавливаться в определенных границах. Так, для магазинов «Продукты» с объемом продаж свыше 300 тыс. руб. в месяц рекомендуемая величина запасов устанавливается в пределах от 10 до 18 дней, а с меньшим объемом продаж - от 14 до 22 дней, для магазинов по торговле товарами повседневного спроса с указанными объемами продаж эти показатели устанавливают, соответственно, от 20 до 30 дней и от 30 до 40 дней и т. д. Общие для всех предприятий рекомендации трудно изложить, так как условия деятельности даже однотипных магазинов в регионах различны.

Список литературы

1.Вахрушина М.А. Бухгалтерский управленческий учет. – М.: Омега-Л,2003.-528с.

2.Пашигорева Г.И., Савченко О.С. Системы управленческого учета и анализа. – Санкт –Петербург : Питер, 2002. – 176с.

3.Карпова Т.П. Основы управленческого учета. – М.: Инфра-М,1997.

4.Управленческий учет / Под редакцией Шеремета А.Д. – М.: ФБК-Пресс,1999.

5.Палий В.Ф., Вандер Вил Р. Управленческий учет. – М.:Инфра,1997.

6. Управленческий учет / Под редакцией В. Палия, Р.Вандер Вила. – М.: Инфра – М,1997. – 480с.

7.Друри К. Введение в управленческий и производственный учет. – М.: Аудит, 1994.

8.Палий В.Ф. Основы калькулирования. – М.: Финансы и статистика, 1987.