Алгоритм планирования на ООО «Скиф»

На ООО «Скиф» применяется в

планировании метод экономического анализа.

Из проведенного выше анализа осуществим

финансовое планирование на основе алгоритма.

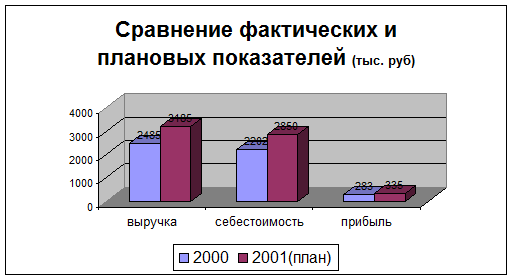

Прогноз объемов реализации услуг

Прогноз объемов реализации услуг -

своего рода отправная точка при подготовке бюджета предприятия, План

реализации показывает количество

оказанных населению стоматологических услуг , которые планируется оказать. Эта

цифра умножается на предполагаемую цену услуги для составления плана сбыта.

План сбыта включает также исчисление ожидаемых денежных поступлений от оказания

услуг в кредит, которые позднее будут

учтены при составлении кассового плана. Прогноз объемов реализации услуг

призван дать представление о доле рынка, которую предполагается завоевать в

плановом периоде.

Проанализировав данные о реализации

услуг с 1997 по 2000 годы можно спрогнозировать реализацию на 2001 год.(см.

рис. 1)

Рисунок 1. Фактические и плановые

показатели финансовых результатов ООО «СкиФ»

Прогнозирование доходов и расходов

Прогнозирование доходов и расходов

предприятия отражается в плане доходов и расходов. Для нового проекта прогноз

денежных потоков может быть более важен, чем прогноз прибылей, из-за того, что

в нем детально рассматриваются величина и время максимального денежного притока

и оттока.

Необходимо осуществлять планирование

поэтапно:

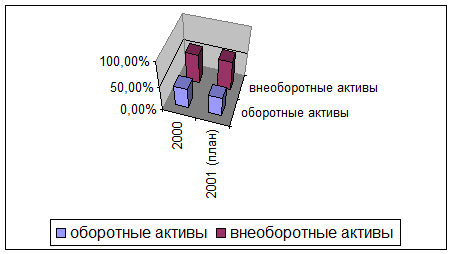

Планирование потребности в оборотном

капитале.

Планирование потребностей в основном

капитале.

Планирование прямых затрат на

материалы.

Смета прямых затрат на оплату труда.

Смета общезаводских накладных расходов

Смета торговых и административных

расходов.

Планирование источников дохода.

Рисунок 2. Плановая потребность в

оборотных и внеоборотных активах на 2001 г.

Кроме того учитывается потребность в

заемном капитале .

План доходов и расходов основывается на

следующих прогнозных оценках:

доходов от реализации;

прочих доходов;

издержек производства и реализации

продукции;

прочих издержек:

ожидаемых налоговых выплат;

выплат процентов по долгам

Баланс денежных поступлений и выплат

План-баланс демонстрирует финансовое

состояние фирмы на конец рассчитываемого периода времени. Из его анализа можно

сделать выводы о росте активов и об устойчивости финансового положения фирмы в

конкретный период времени.

Прогнозирование затрат на реализуемые услуги для определения

размера плановой прибыли от реализации

Предприятие должно осуществлять

планирование и контроль в двух основных экономических областях. Речь идет о

прибыльности (рентабельности) его работы и финансовом положении. Поэтому бюджет

(план) по прибыли и финансовый план (бюджет) являются центральными элементами

внутрифирменного планирования. Прогнозирование затрат на реализуемые услуги для

определения размера плановой прибыли на ООО «СкиФ» осуществляется на основе

прогноза объемов реализации услуг.

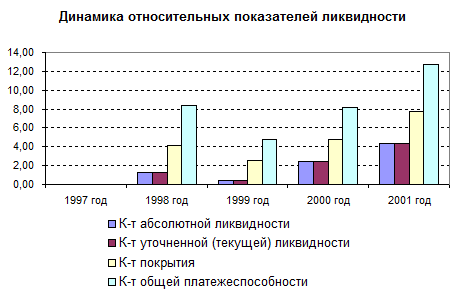

Динамика относительных показателей

ликвидности с учетом плана на 2001 г.

Рисунок 3.План по источникам и использованию средств

Данный документ показывает, на что

расходуются средства, полученные предприятием в качестве доходов от собственной

хозяйственной деятельности и из других источников. Цель такого плана — дать ясную картину, из чего

складываются средства предприятия и каким образом они будут тратиться на

прирост активов или на покрытие задолженности.

Такой отчет ООО «Скиф» необходимо иметь

по следующим причинам:

¨

может вскрыть отдельные неблагоприятные

финансовые проблемы, решением которых руководство заниматься не планировало;

¨

служит в качестве высокоточного

инструмента контроля всех остальных перспективных планов на предстоящий период

деятельности компании;

¨

помогает руководству выполнять расчеты

различных коэффициентов и показателей;

¨

помогает определит перспективные

источники финансирования и важнейшие обязательства прогнозного периода.

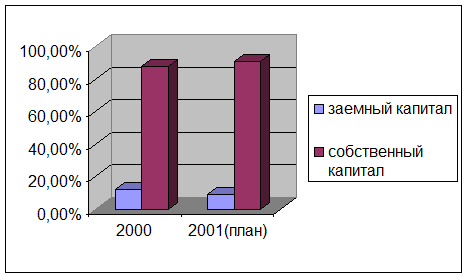

Этот план характеризует структуру

собственного и заемного капитала предприятия (см. рис.4).

Рисунок 4.Потребность в заемном капитале на 2001 год.

Анализ безубыточности

Практика показывает, что производство

того или иного товара становится прибыльным, если предприятие функционирует на

уровне, близком к уровню проектной мощности.

Анализ безубыточности демонстрирует,

каким должен быть объем продаж для того, чтобы компания была в состоянии без

посторонней помощи выполнить свои денежные обязательства. Такой анализ

позволяет получить оценку суммы продаж, которая необходима, чтобы компания не

имела убытков.

В заключении хотелось бы провести

анализ безубыточности и финансовой прочности плановых показателей. Анализ

безубыточности проводят в целях определения объема продаж, при котором

предприятие покрывает свои расходы , не имея прибыли , но и не неся убытки.

Точка безубыточности определяется как

условно-постоянные расходы разделенные на

разницу коэффициента объема продаж и удельного веса условно – переменных

расходов .Запас финансовой прочности определяется как разность объема продаж и

объема точки безубыточности

Расчет

безубыточности и запас финансовой прочности 2000 – 2001 год.

Таблица

1.

|

Наименование показателя

|

2000

|

2001

|

|

Объем продаж млн. руб.

|

2485

|

3185

|

|

Условно-постоянные расходы

|

1950

|

2050

|

|

Удельный вес условно – переменных расходов в объеме продаж

|

0.15

|

0.12

|

|

Точка безубыточности млн. руб.

|

2294

|

2329

|

|

Запас финансовой прочности млн. руб.

|

191

|

856

|

Из данных таблицы для построения точки

безубыточности мы можем сказать, что плановый запас финансовой прочности на

2001 год почти в 4 раза больше чем в 2000 году.

Разработанный алгоритм финансового

планирования и прогнозирования ООО «Скиф» позволил не только проанализировать

финансовое состояние предприятия, но и спрогнозировать ожидаемые финансовые

результаты на 2001 год.