Содержание

Задача............................................................................................................. 3

Задача........................................................................................................... 12

Задача........................................................................................................... 14

Задача........................................................................................................... 16

Задача........................................................................................................... 17

Задача........................................................................................................... 18

Задача

На основе сформированных оборотно-сальдовых балансов предприятия построим графические схемы движения хозяйственных средств по счетам бухгалтерского учета для различных отчетных периодов деятельности. При построении этих схем будем использовать следующие несложные правила.

На чистой плоскости листа на произвольном расстоянии друг от друга разметим точки (узлы), каждую из которых обозначим номером отдельного счета бухгалтерского учета, представленного в оборотно-сальдовом балансе предприятия.

Проведем соединительные линии (дуги) между каждой парой точек со счетами X и Y, если между ними по данным баланса существует дебетово-кредитовый оборот, т.е. значение рабочей ячейки «шахматки», находящейся на пересечении строки со счетом X и столбца со счетом Y не равно нулю.

На соединительных линиях стрелками пометим направления движения хозяйственных средств предприятия между счетами бухгалтерского учета так, чтобы направления указывали движение средств из кредита счета Y в дебет счета X. Последнее правило легко воспринимается логически, если учитывать, что в общем случае величина обязательств и собственного капитала, которые являются источниками хозяйственных средств предприятия, отражаются на кредитовой стороне бухгалтерских счетов, а активов – на дебетовой.

|

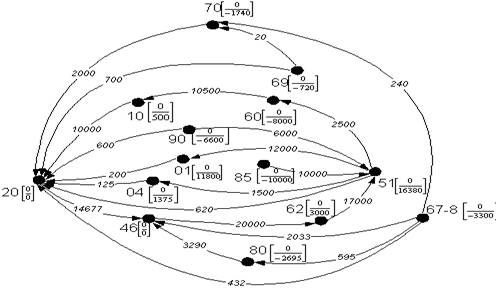

Рис. 1. Схема движения хозяйственных средств предприятия в январе

Нанесем на каждую из полученных по вышеуказанным правилам графических схем кругооборота хозяйственных средств за январь и февраль (см. рис. 1 и рис. 2) численные данные из соответствующих оборотно-сальдовых балансов таким образом, что каждое число на соединительной линии со стрелкой будет отражать кредитово-дебетовый оборот между двумя корреспондирующими по балансу бухгалтерскими счетами, а каждая пара чисел в квадратных скобках, расположенных рядом со счетом, будет отражать взятые из баланса свернутые сальдо на начало (число сверху) и конец (число снизу) отчетного периода.

Таким образом мы получили графическое представление оборотно-сальдовых балансов в виде схем движения хозяйственных средств предприятия для различных периодов его деятельности.

На графических схемах движения хозяйственных средств предприятия, изображенных на рис. 1 и рис. 2, представлены объекты, называемые в специальном разделе математики ориентированными графами. Здесь мы не будем углубляться в теорию графов, а воспользуемся лишь некоторыми ее практическими результатами, полезными для решения поставленной в данной статье задачи финансового анализа.

Отметим, что наши графы состоят из узлов, ассоциированных со свернутыми сальдовыми остатками хозяйственных средств на счетах бухгалтерского учета, и направленных дуг, ассоциированных с оборотами между парами корреспондирующих по оборотно-сальдовому балансу бухгалтерских счетов. Каждая пара узлов связана дугой (например, 51 ® 60), первый по направлению дуги узел называется ее началом (в примере – узел с номером счета 51), второй – концом (в примере – узел с номером счета 60).

|

Маршрутом в графе называется такая последовательность одинаково направленных дуг, что в каждой паре соседних дуг конец одной является началом другой, как, например, в маршруте 51 ® 20 ® 46. Если начало маршрута и его конец замыкаются на одном и том же узле, то такой маршрут называется циклом. Здесь нас будут интересовать так называемые простые циклы (в отличие от сложных), в которых каждая дуга встречается не более одного раза, а в каждом узле цикла соединяются не более двух дуг. Примером простого цикла является последовательность дуг, объединяющая узлы с номерами 51, 20, 46, 62, для обозначения такого цикла будем применять запись вида 51 ® 20 ® 46 ® 62. Длиной простого цикла называется суммарное количество его дуг, что эквивалентно количеству входящих в такой цикл узлов. В приведенном примере длина цикла равна 4.

|

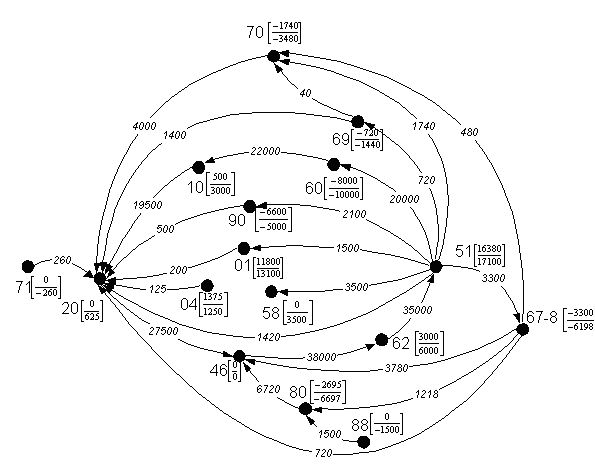

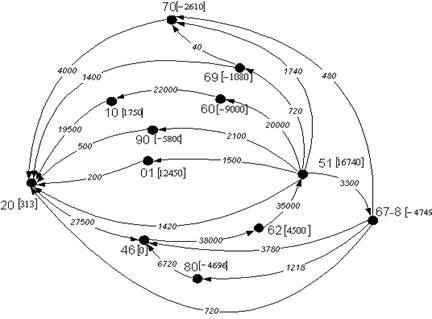

Рис. 3. Циклы кругооборота хозяйственных средств предприятия в январе

|

В нашем случае циклы отражают последовательности хозяйственных операций, приводящие к кругообороту, трансформации и воспроизводству хозяйственных средств предприятия в ходе его регулярной деятельности. Полные множества всех простых циклов для схем движения хозяйственных средств за январь и февраль приведены на схемах, представленных соответственно на рис. 3 и рис. 4. На них узлы обозначены номерами соответствующих счетов бухгалтерского учета, обороты за период – значениями на дугах, усредненные свернутые сальдо счетов – значениями в квадратных скобках полусумм свернутых остатков по счету на начало и конец периода.

Полная идентификация имеющихся на схемах простых циклов, легко получаемая применением методов теории графов, представлена в табл. 5. В ней знаком «+» отмечено наличие цикла движения хозяйственных средств указанной конфигурации в соответствующем отчетном периоде.

Каждый из выделенных циклов отражает определенную специфику соответствующего ему процесса финансово-хозяйственной деятельности предприятия как последовательного циклического потока хозяйственных операций, реализуемых в отдельном отчетном периоде. Из табл. 5 видно, что в двух разных отчетных периодах имеются как идентичные по конфигурации циклы, так и уникальные. К идентичным, например, относится цикл 51 ® 60 ® 10 ® 20 ® 46 ® 62 длиною 6. Он представляет собой так называемый производственно-коммерческий цикл деятельности предприятия: расходование безналичных денежных средств с расчетного счета на оплату поставок товарно-материальных ресурсов, получение ресурсов от поставщиков на склад сырья, отпуск заготовленных товарно-материальных запасов со склада в производство, производство готовой продукции и ее реализация покупателям, получение выручки за реализованную продукцию с зачислением ее на расчетный счет предприятия.

Таблица

Идентификация циклов кругооборота хозяйственных средств

|

Длина цикла |

Конфигурация цикла |

Наличие цикла в отчетном периоде |

||

|

Январь |

Февраль |

|||

|

51 ® 20 ® 46 ® 62 |

+ |

+ |

||

|

51 ® 67-8 ® 46 ® 62 |

+ |

|||

|

51 ® 01 ® 20 ® 46 ® 62 |

+ |

+ |

||

|

51 ® 04 ® 20 ® 46 ® 62 |

+ |

|||

|

51 ® 90 ® 20 ® 46 ® 62 |

+ |

|||

|

51 ® 69 ® 20 ® 46 ® 62 |

+ |

|||

|

51 ® 70 ® 20 ® 46 ® 62 |

+ |

|||

|

51 ® 67-8 ® 80 ® 46 ® 62 |

+ |

|||

|

51 ® 67-8 ® 20 ® 46 ® 62 |

+ |

|||

|

51 ® 60 ® 10 ® 20 ® 46 ® 62 |

+ |

+ |

||

|

51 ® 69 ® 70 ® 20 ® 46 ® 62 |

+ |

|||

|

51 ® 67-8 ® 70 ® 20 ® 46 ® 62 |

+ |

|||

Таблица

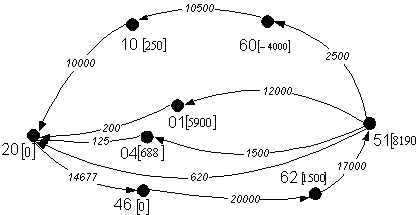

Исходные характеристики цикла

51 ® 60 ® 10 ® 20 ® 46 ® 62

|

Месяц |

Январь |

Февраль |

Март |

||||||

|

Длит. |

31 |

29 |

31 |

||||||

|

(j) Счет |

Сальдо |

Оборот |

Сальдо |

Оборот |

Сальдо |

Оборот |

|||

|

(1) 51 |

8 190 |

2 500 |

16 740 |

20 000 |

17 485 |

21 379 |

|||

|

(2) 60 |

-4 000 |

10 500 |

-9 000 |

22 000 |

-11 069 |

23 517 |

|||

|

(3) 10 |

250 |

10 000 |

1 750 |

19 500 |

4 336 |

20 845 |

|||

|

(4) 20 |

0 |

14 677 |

3 13 |

27 500 |

959 |

29 397 |

|||

|

(5) 46 |

0 |

20 000 |

0 |

38 000 |

0 |

40 621 |

|||

|

(6) 62 |

1 500 |

17 000 |

4 500 |

35 000 |

7 603 |

37 414 |

|||

Идентичные (повторяющиеся) в различных периодах циклы характеризуют регулярность связанных с ними процессов финансово-хозяйственной деятельности предприятия. Наличие уникальных в отчетных периодах циклов движения хозяйственных средств свидетельствует, как правило, об изменении режимов работы предприятия, смене направлений его деятельности, нерегулярных на разных отрезках жизнедеятельности предприятия потоков хозяйственных операций, возникновению каких-либо форс-мажорных обстоятельств. В дальнейшем нас будут интересовать прежде всего идентичные по своей конфигурации циклы кругооборота хозяйственных средств, повторяющиеся в каждом отчетном периоде деятельности предприятия.

Задача

ЗАО "Актив" рассчитывает налог на прибыль кассовым методом, а бухгалтерский учет ведет по методу начисления.

В сентябре фирма получила от поставщика и списала в производство материалы на сумму 50 000 руб. Материалы оплачены поставщику не были.

Поскольку "Актив" не перечислил деньги за материалы, учесть их в расходах при расчете налога на прибыль нельзя. В бухгалтерском же учете материалы списывают в обычном порядке.

В результате у фирмы образуется вычитаемая временная разница, по которой нужно создать отложенный налоговый актив.

Его сумму бухгалтер должен отразить проводкой:

Дебет 09 Кредит 68 субсчет "Расчеты по налогу на прибыль"

12 000 руб. (50 000 руб. х 24%) - отражена сумма отложенного налогового актива.

Кроме того, в предыдущем году фирма получила убыток, который перенесла на текущий год и уменьшила на его сумму налогооблагаемую прибыль. Сумма перенесенного убытка - 90 000 руб.

Поскольку ранее по этому убытку был создан отложенный налоговый актив, в этом году бухгалтер "Актива" должен его уменьшить.

Эту операцию нужно отразить записью:

Дебет 68 субсчет "Расчеты по налогу на прибыль" Кредит 09

21 600 руб. (90 000 руб. х 24%) - погашен отложенный налоговый актив.

Других операций по счету 09 до конца отчетного года не было. Таким образом, кредитовый оборот по счету 09 превысил дебетовый на 9600 руб. (21 600 - 12 000).

Эту цифру надо записать по строке 141 формы N 2 за отчетный год в круглых скобках.

Если за отчетный период дебетовые и кредитовые обороты по счету 09 равны, то в строке 141 "Отложенные налоговые активы" Отчета о прибылях и убытках нужно поставить прочерк.

Задача

В марте ООО "Пассив" приобрело неисключительные права на антивирусную компьютерную программу. Стоимость прав - 7800 руб. (без НДС).

Разработчик программы срок ее использования не ограничил. Поэтому руководитель фирмы распорядился списывать расходы на покупку программы в течение двух лет. Поскольку исключительных прав на программу у фирмы нет, то бухгалтер должен учесть ее стоимость на счете 97 "Расходы будущих периодов".

Для этого он сделал запись:

Дебет 97 Кредит 60

7800 руб. - включена стоимость программы в состав расходов будущих периодов.

В налоговом учете стоимость программы можно списать в расходы единовременно (ст.264 НК РФ).

Из-за расхождений между бухгалтерским и налоговым учетом возникла налогооблагаемая временная разница, по которой нужно сформировать отложенное налоговое обязательство.

Эта операция отражается записью:

Дебет 68 субсчет "Расчеты по налогу на прибыль" Кредит 77

1872 руб. (7800 руб. х 24%) - отражена сумма отложенного налогового обязательства.

Начиная с марта фирме необходимо ежемесячно списывать в бухучете часть стоимости программы. Бухгалтер должен сделать проводку:

Дебет 26 (44) Кредит 97

325 руб. (7800 руб. : 2 года : 12 мес.) - списана часть расходов будущих периодов.

Одновременно бухгалтеру нужно уменьшать сформированное ранее отложенное налоговое обязательство проводкой:

Дебет 77 Кредит 68 субсчет "Расчеты по налогу на прибыль"

78 руб. (325 руб. х 24%) - частично погашено отложенное налоговое обязательство.

Дебетовый оборот по счету 77 с марта по декабрь отчетного года составит 780 руб. (78 руб. х 10 мес.). Разница между оборотом по кредиту и дебету счета 77 составит 1092 руб. (1872 - 780).

Эту сумму нужно указать по строке 142 формы N 2 в круглых скобках.

Если же за отчетный период сумма отложенных налоговых обязательств станет меньше, то сумму уменьшения указывают по строке 142 Отчета без скобок.

При расчете чистой прибыли ее учитывают со знаком "плюс".

Задача

В результате наводнения склад ЗАО "Актив" был разрушен. Инвентаризационная комиссия, включающая представителей МЧС России, установила, что здание склада восстановлению не подлежит и должно быть демонтировано.

В процессе демонтажа были оприходованы материалы, лом и утиль. Общая стоимость оприходованных материалов по цене возможного использования составила 5000 руб.

Сумму чрезвычайных доходов бухгалтер "Актива" отразит так:

Дебет 10 Кредит 99

5000 руб. - оприходованы материалы, лом, утиль (по цене возможного использования), полученные при демонтаже;

Дебет 99 Кредит 10

100 000 руб. - списана себестоимость утраченных материалов, хранившихся на складе.

Таким образом, сумма чрезвычайных доходов составила 5000 руб.

Эту сумму нужно указать по вписываемой строке 170 формы N 2 за отчетный период.

Задача

В бухгалтерской отчетности за прошлый год бухгалтер ООО "Пассив" обнаружил такие ошибки:

фирма неправомерно включила в себестоимость продукции затраты, связанные с покупкой основного средства, - 3000 руб.;

фирма не включила в затраты командировочные расходы на сумму 5000 руб.

Эти ошибки бухгалтер выявил в IV квартале отчетного года. При этом он сделал проводки:

Дебет 01 Кредит 91-1

3000 руб. - учтены затраты по покупке основного средства в его первоначальной стоимости;

Дебет 91-2 Кредит 71

3000 руб. - учтены командировочные расходы за предыдущий год.

В форме N 2 за отчетный год по строке 120 бухгалтер должен указать прибыль прошлого года в сумме 3000 руб., а по строке 130 - убыток прошлого года в сумме 5000 руб.

В расшифровке к форме N 2 эти суммы нужно отразить так:

Задача

В 2003 году ООО "Пассив" неправомерно включило в себестоимость продукции затраты, связанные с покупкой основного средства, - 3000 руб.

Бухгалтер "Пассива" выявил ошибку в IV квартале 2004 года.

При этом он сделал проводку:

Дебет 01 Кредит 91-1

3000 руб. - учтены затраты по покупке основного средства в его первоначальной стоимости.

В форме N 2 за отчетный год по строке 120 бухгалтер "Актива" укажет 3000 руб.