МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Контрольная работа

по дисциплине «ДЕНЬГИ, КРЕДИТ, БАНКИ»

на тему № 17:

«ПАССИВНЫЕ ОПЕРАЦИИ КОММЕРЧЕСКИХ БАНКОВ»

Выполнила: студентка 4 курса

Специальность:

Проверил:

Липецк, 2007г.

Содержание

Введение..………………………………………………………………………..3

1. Виды банковских операций. Понятие, значение и

структура пассивных

операций..……………………………………………………………………..4

2. Состав и значение собственного

капитала коммерческого банка……….10

3. Характеристика заемных ресурсов

коммерческих банков……………….14

4. Заключение………………………………………………………………..…19

5.

Список литературы………………………………………………………….20

Введение

Пассивные операции играют важную народнохозяйственную и социальную роль.

Мобилизация с их помощью временно свободных средств предприятий и населения

позволяет банковской системе удовлетворять потребности экономики в основном и

оборотном капитале, трансформировать сбережения в производственные инвестиции,

предоставлять потребительские ссуды населению.

С помощью пассивных операций банки формируют свои ресурсы [7, c. 116].

В рыночной экономике ресурсы коммерческих банков имеют первостепенное

значение. Они служат необходимым активным элементом банковской деятельности. В

структуре ресурсов всех экономических банков большую долю занимают привлеченные

ресурсы. Этим коммерческие банки отличаются от других субъектов экономики [8, c. 104].

Целью данной контрольной работы является рассмотрение пассивных

операций коммерческих банков.

Исходя из цели, задачами работы являются:

·

рассмотрение

видов банковских операций, раскрытия понятия, значения и структуры пассивных

операций;

·

исследование

состава и значения собственного капитала коммерческого банка;

·

характеристика

заемных ресурсов коммерческих банков.

При выполнении данной контрольной работы были использованы современные

литературные источники таких авторов как Е.Ф. Жуков, О.И. Лаврушин, был

использован экономический журнал «Вестник Банка России», также работа основана

на Федеральных законах, Положениях Банка России и Инструкции Банка России «Об

обязательных нормативах банков» от 16 января 2004г.

1.

Виды банковских операций.

Понятие, значение и структура пассивных операций

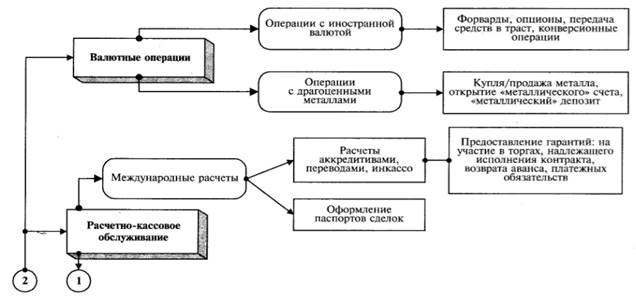

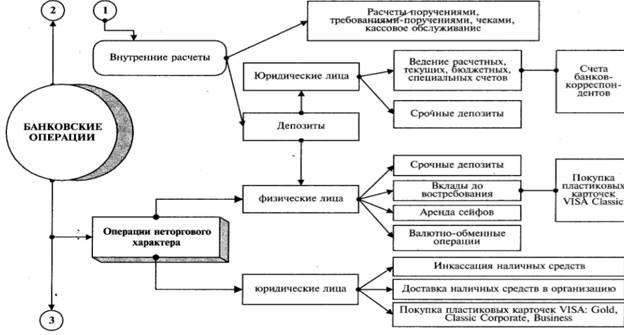

Функции банков реализуются через их операции. Согласно Закону РФ «О банках и банковской деятельности» к

банковским

операциям (рис.1.) относятся:

·

привлечение

денежных средств физических и юридических лиц во вклады (до востребования и на

определенный срок);

·

размещение

привлеченных денежных средств от своего имени и за свой счет;

·

открытие

и ведение банковских счетов физических и юридических лиц;

·

осуществление

расчетов по поручению физических и юридических лиц, в том числе

банков-корреспондентов, по их банковским счетам;

·

инкассация

денежных средств, векселей, платежных и расчетных документов и кассовое

обслуживание физических и юридических лиц;

·

купля-продажа

иностранной валюты в наличной и безналичной формах;

·

привлечение

во вклады и размещение драгоценных металлов;

·

выдача

банковских гарантий;

·

осуществление

переводов денежных средств по поручению физических лиц без открытия банковских

счетов (за исключением почтовых переводов).

Рис. 1. Структура банковских операций (на

примере Внешторгбанка России)

Кроме перечисленных операций банки

вправе осуществлять следующие сделки:

·

выдачу

поручительств за третьих лиц, предусматривающих исполнение обязательств в

денежной форме;

·

доверительное

управление денежными средствами и иным имуществом по договору с юридическими и

физическими лицами;

·

осуществление

операций с драгоценными металлами и драгоценными камнями;

·

предоставление

в аренду физическим и юридическим лицам специальных помещений или находящихся

в них сейфов для хранения документов и ценностей;

·

лизинговые

операции;

·

оказание

консультационных и информационных услуг.

Все банковские операции и

сделки осуществляются в рублях, а при наличии соответствующей лицензии Банка России

– и в иностранной валюте.

Правила совершения банковских

операций, в том числе их материально-технического обеспечения, устанавливаются

Банком России в соответствии с федеральными законами [7, c.114].

Кредитной организации запрещается

заниматься производственной, торговой и страховой деятельностью [2,

c. 5].

Можно

выделить три группы операций коммерческих банков: пассивные, активные и комиссионно-посреднические.

Активные операции -

это операции по размещению банковских ресурсов, обеспечивающие доходность и

ликвидность банка, т. е. позволяющие решить главные цели деятельности

коммерческих банков.

Комиссионно-посреднические

операции – операции, за которые банк взимает

комиссионное вознаграждение.

В

основе деления банковских операций на пассивные и активные лежит их влияние на

формирование и размещение банковских ресурсов. Последние представляют собой не

денежные средства, которые имеются в распоряжении банка и могут быть

использованы им для осуществления активных операций.

В результате проведения пассивных

операций увеличиваются остатки денежных средств на пассивных счетах баланса

банка (на них учитываются фонды банка, остатки на депозитных счетах клиентов,

прибыль банка и др.).

Активные операции ведут к

росту средств на активных счетах (на них отражаются денежная наличность,

банковские ссуды, вложения в ценные бумаги).

Между пассивными и активными

операциями коммерческого банка существует тесная взаимосвязь.

Размер и структура активных операций,

обеспечивающих получение доходов, во многом определяются имеющимися у банков

ресурсами. В этом смысле пассивные операции, формирующие ресурсную базу банка,

являются первичными по отношению к активным.

Предоставляя ссуды и покупая ценные

бумаги, банки вынуждены постоянно осуществлять контроль за состоянием

пассивов, отслеживать сроки выплат по обязательствам вкладчикам. Если ресурсов

не хватает, то банку приходится отказываться от выгодных предложений,

продавать высокодоходные ценные бумаги. В то же время значительная часть

банковских депозитов возникает на базе активных операций при предоставлении

ссуд в безналичной форме. Взаимосвязь активных и пассивных операций проявляется

так в том, что банковская прибыль зависит от банковской маржи, т.е. разницы

между ценой банковских ресурсов и доходностью активных операций [10, c. 25].

Существует зависимость и между

отдельными видами пассивов и активов. Так, открытие банковского счета крупному

клиенту сопровождается возникновением тесных регулярных связей между ним и

банком. Чтобы не потерять клиента, банк предоставляет ему значительные ссуды,

инвестирует средства в его ценные бумаги, выполняет расчетные и комиссионные

операции.

Пассивные операции – это операции по формированию банковских ресурсов.

Суть их состоит в привлечении

различных видов вкладов, получении кредитов от других банков, эмиссии

собственных ценных бумаг, а также проведении иных операций, в результате

которых увеличиваются банковские ресурсы.

Пассивные операции имеют большое

значение для каждого коммерческого банка. Во-первых, ресурсная база во многом

определяет возможности и масштабы активных операций, обеспечивающих получение

доходов банка. Во-вторых, стабильность банковских ресурсов, их величина и

структура служат важнейшими факторами надежности банка. Наконец, цена

полученных ресурсов оказывает влияние на размеры банковской прибыли.

К пассивным операциям относятся:

- прием вкладов (депозитов);

- открытие и ведение счетов клиентов,

в том числе банков-корреспондентов;

- выпуск собственных ценных бумаг

(облигаций, векселей);

- получение межбанковских кредитов, в

том числе централизованных кредитных ресурсов;

- операции репо;

- евровалютные кредиты.

Пассивные операции делятся на две группы:

- операции по формированию собственных

ресурсов (которые принадлежат непосредственно банку и не требуют возврата);

- операции по формированию заемных

ресурсов (банк привлекает средства на время).

По операциям второй группы у банка

возникают обязательства (перед вкладчиками, банками-кредиторами), поэтому

операции этой группы часто называют пассивными кредитными операциями в отличие

от активных кредитных операций (банковских ссуд) [7, c. 117].

Важной особенностью структуры

пассивов банков по сравнению с нефинансовыми предприятиями является низкая

доля собственных ресурсов (от 10 до 20%), а на нефинансовых предприятиях она в

среднем составляет от 40 до 50%. Удельный вес собственных средств в пассивах 30

крупнейших банков по состоянию на 1 мая 2004 года составил 12,2% (табл. 1.).

Таблица 1.

Структура пассивов 30 крупнейших банков Российской Федерации по

состоянию на 1 мая 2004

г.

|

Пассивы

|

Удельный вес, %

|

|

|

|

Собственные средства (фонды и прибыль

банков)

|

12.2

|

|

|

В том числе:

|

|

|

|

фонды банков

|

9.2

|

|

|

прибыль банков

|

3

|

|

|

Обязательства банков

|

87.8

|

|

|

Из них

|

|

|

|

Средства клиентов на банковских счетах, всего

|

59.2

|

|

|

В том числе:

|

|

|

|

средства бюджетов

|

2.1

|

|

|

средства государственных

внебюджетных фондов

|

0.4

|

|

|

средства предприятий и организаций

|

20

|

|

|

средства населения

|

35.3

|

|

|

Средства на корреспондентских счетах

банков

|

2

|

|

|

Межбанковские кредиты и депозиты

|

8.7

|

|

|

Кредиты Банка России

|

0

|

|

|

Выпущенные долговые обязательства

|

9.8

|

|

|

В том числе:

|

|

|

|

облигации

|

0.4

|

|

|

депозитные сертификаты

|

2

|

|

|

сберегательные сертификаты

|

0.1

|

|

|

векселя и банковские акцепты

|

7.3

|

|

|

Прочие пассивы

|

8.1

|

|

Источник:

Вестник Банка России. 2004. № 37. С.8.

Таким образом, можно сделать вывод о

том, что пассивные операции имеют большое значение для каждого коммерческого

банка. С помощью пассивных операций банки формируют свои ресурсы. Также пассивные операции играют первичную

роль по отношению к активам, так как для осуществления активных операций

необходимым условием является достаточность ресурсов

[9, с. 8].

2.

Состав и значение собственного

капитала коммерческого банка

В рыночной экономике ресурсы коммерческих банков имеют первостепенное

значение. Они служат необходимым активным элементом банковской деятельности.

Ресурсы коммерческого банка по способу образования можно разделить на

две основные группы: собственный капитал и привлеченные средства.

Собственный капитал банка – представляет собой средства,

принадлежащие непосредственно коммерческому банку в период его деятельности.

В составе собственного капитала банка выделяют: уставный, резервный и другие специальные фонды, а также

нераспределенную прибыль. Все эти элементы способны служить подстраховкой на

случай непредвиденных убытков. Они образуют капитал первого уровня,

или основной

капитал. Также существуют элементы капитала второго уровня, или дополнительного

капитала, которые имеют постоянный характер, но также могут быть

использованы для покрытия непредвиденных убытков (часть резерва на возможные

потери по ссудам) [5, c. 6].

Уставный капитал банка формируется из величины вкладов

участников и определяет минимальный размер имущества, гарантирующего интересы

кредиторов банка. Сумма уставного капитала законодательно не ограничивается, но

для обеспечения устойчивости банка центральными банками устанавливается его

минимальный размер. Порядок формирования уставного фонда зависит от правовой

формы организации банка. Акционерные банки создают уставный капитал путем

эмиссии акций. Паевые банки формируют свой уставной капитал за счет паевых

взносов (вкладов) участников. Увеличение уставного капитала может происходить

либо путем размещения дополнительных акций или привлечения новых пайщиков, либо

за счет отчисления части средств резервного и других фондов [8, c. 108].

Предназначение резервного

фонда – покрытие таких рисков банков, по которым не формируются

специальные резервы. Источником образования резервного фонда служат отчисления

от прибыли.

Помимо общего резервного фонда банки

создают специализированные резервные фонды:

·

резерв

на прочие возможные потери [3];

·

резерв

на покрытие возможных убытков от кредитной деятельности [4];

·

резерв

под операции с резидентами офшорных зон.

Банки могут создавать специальные резервы (фонды):

фонд обновления малоценных и быстро изнашивающихся предметов; резервы под

участие в капитале других юридических лиц; резервы под возможные потери по

расчетам с дебиторами; фонды накопления и социального развития (потребления).

Важным компонентом собственного капитала банка является его нераспределенная

прибыль, т. е. прибыль текущего года и прошлых лет, остающаяся в

распоряжении банка после выплаты дивидендов, налогов и отчислений в различные

фонды.

Собственный капитал банка выполняет три основные функции:

·

оперативная;

·

защитная;

·

регулирующая.

Оперативная функция состоит в том, что собственный капитал

служит финансовым ресурсом развития материальной базы банка. Без начального

капитала ни один банк (предприятие) не может приступить к своей деятельности.

Именно за счет собственного капитала приобретаются машины, оборудование, здания,

земли и другие активы.

Собственный капитал может

использоваться также для расширения сети филиалов и отделений банка, а также

для слияний. Размер собственных средств определяет, в конечном счете, масштабы

деятельности банка.

Защитная функция собственного капитала банка – поддержание

устойчивости банка, обеспечение обязательств перед вкладчиками и кредиторами.

Собственный капитал банка выступает в качестве страхового, гарантийного фонда,

который позволяет банку сохранять платежеспособность даже в случае наступления

неблагоприятных обстоятельств, возникновения непредусмотренных расходов и

убытков, создающих угрозу банковской ликвидности.

Так как собственный капитал – это ресурсы, не подлежащие возврату, они

служат резервом для покрытия обязательств банка. В пределах собственных средств

банк гарантирует ответственность по своим обязательствам. С учетом этого между

величиной собственного капитала банка и его подверженности риску существует

обратная зависимость. Чем больше собственный капитал банка, тем меньше риск

вкладчиков и кредиторов, тем надежнее банк, тем выше его платежеспособность.

Банк, имеющий нулевую или отрицательную величину собственных средств,

является неплатежеспособным. Это относится к банку, обязательства которого

превышают его активы [7, c. 119].

Защитная функция собственного капитала банка тесно связана с понятием

достаточности капитала.

Достаточность капитала – способность банка погашать

финансовые потери за счет собственных средств, не прибегая к заемным ресурсам.

Эта способность определяется тем, в какой мере величина собственного капитала

соответствует рискованности банковских активов, т.е. их структуре и качеству.

Достаточность капитала является величиной относительной. Для ее определения

используется коэффициент достаточности капитала, т. е коэффициент Кука. Он был

рекомендован в 1988 г.

Базельским комитетом по банковскому надзору.

Согласно рекомендациям комитета отношение суммы капитала банка к сумме

активов, скорректированных по степени риска, не может быть менее 8% (на каждые

100 единиц рискованных активов банк должен иметь как минимум 8 единиц

собственного капитала). Для поддержания достаточности капитала на этом уровне

банк может либо увеличить сумму капитала, либо сократить сумму активов, либо

снизить долю активов с высоким риском.

Норматив достаточности капитала коммерческого банка определяется

как отношение собственного капитала банка к суммарному объему активов,

взвешенных с учетом риска [1, c. 8]. Его минимально допустимое значение устанавливается в размере

10% для банков с размером собственного капитала не менее суммы, эквивалентной 5

млн. евро; в размере 11%, если сумма собственных средств меньше 5 млн. евро [6,

c. 2].

Регулирующая функция – связана с одной стороны, с особой

заинтересованностью общества в нормальном функционировании коммерческих банков

и сохранении стабильности всей банковской системы, а с другой – с нормами

экономического поведения, позволяющими контролировать деятельность банка. В

этой функции воплощено защитное свойство собственного капитала банка, который

призван оберегать коммерческий банк от финансовой неустойчивости и чрезмерных

рисков, выступая в качестве регулятора его деятельности.

Таким образом, собственный капитал имеет четко выраженную правовую

основу и функциональную определенность, он является финансовой базой развития

банка и включает в себя совокупность элементов, обеспечивающих самостоятельность,

стабильность и устойчивую работу банка.

3.

Характеристика заемных ресурсов

коммерческих банков

Специфика ресурсной базы коммерческих банков состоит в том, что ее основную

часть составляют привлеченные средства, которые покрывают от 80 до 90% всей

потребности в денежных средствах для осуществления активных банковских операций.

Максимальный размер привлеченных средств зависит от собственного капитала банка

[8, c. 118].

Среди привлеченных средств по способу их аккумуляции выделяют депозиты,

или вклады и прочие привлеченные средства.

Депозиты – это денежные средства юридических и

физических лиц, привлеченные в результате проведения банком операций по

открытию и ведению счетов клиентов, приема вкладов (депозитов), выпуска

собственных ценных бумаг в виде долговых обязательств (депозитных и

сберегательных сертификатов, векселей, облигаций).

Вклад – это денежные средства в валюте Российской

Федерации или в иностранной валюте, размещаемые физическими лицами в целях

хранения и получения дохода.

Депозиты коммерческих банков можно классифицировать по ряду критериев:

условиям внесения, использования и изъятия средств; по категориям вкладчиков;

по виду процентной ставки; срокам; валюте депозита; указанию получателя средств

[10 c. 28].

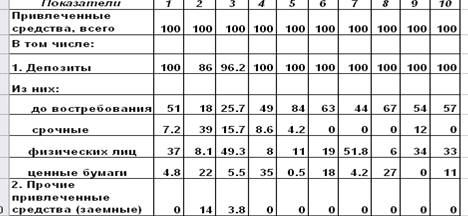

Структура привлеченных ресурсов по 10

коммерческих банкам характеризуется приведенными ниже данными (табл. 2).

Таблица 2.

Структура привлеченных ресурсов по отдельным

коммерческим банкам, %

Из таблицы видно, что по большинству коммерческих банков (в 8 из 10)

привлеченные ресурсы были сформированы полностью за счет депозитов, и только

два банка использовали заемные средства [8 c. 119].

В зависимости от условий внесения, использования и изъятия средств депозиты

различают до востребования, срочные и сберегательные.

Депозиты до востребования вносят в банк без указания срока

хранения. Вкладчик имеет право получить средства по первому требованию. К таким

депозитам относятся средства, хранящиеся на расчетных, текущих, чековых, карточных

счетах. Основная функция депозитов до востребования – обслуживание платежного

оборота.

Срочные депозиты – это денежные средства юридических лиц,

внесенные на определенные договорами сроки. В соответствии с правилами ведения

бухгалтерского учета в банках срочные депозиты классифицируются по следующим

срокам: до 30 дней (по депозитам банков); 31-90 дней; 91-180 дней; 181 день -1

год; 1-3 года; свыше 3 лет. Основная функция срочных депозитов – накопление

средств.

Сберегательные депозиты – разновидность срочных вкладов. Они

также помещаются на определенный срок. Их главная функция, как и срочных депозитов,

- накопление средств. Особенность сберегательных депозитов в том, что по ним

можно производить дополнительные взносы.

По категориям вкладчиков различают депозиты физических лиц и депозиты

юридических лиц. Вкладчиками банка

могут быть граждане Российской Федерации, иностранные граждане и лица без

гражданства. Вкладчики свободны в выборе банка для размещения во вклады

принадлежащих им денежных средств и могут иметь вклады в одном или нескольких

банках. Они могут распоряжаться вкладами, получать по первому требованию (до

востребования) либо на условиях возврата по истечению определенного договором

срока (срочные вклады) [7, c.121].

Депозиты могут быть с фиксированной в договоре процентной ставкой, которая не может изменяться в течение срока

депозита, и с плавающей ставкой, когда в договоре оговаривается право банка

изменить уровень процента в течение срока депозита.

По срокам

депозиты делятся на краткосрочные – до года; среднесрочные – от года до трех

лет и долгосрочные – свыше трех лет.

По валюте

вклада различают депозиты в национальной

валюте, в иностранной валюте, мультивалютные (конвертируемые) депозиты,

когда вклад вносится в одной валюте, а погашается в другой.

Вклады могут быть именными,

когда в свидетельстве о внесении вклада указано имя получателя средств, и на предъявителя, когда имя не указано.

Для пополнения ликвидности коммерческие банки обращаются за кредитом (в

основном краткосрочным) к банкам – корреспондентам или к центральному банку. Межбанковские

кредиты могут быть получены как на национальном, так и на международном

рынках. Банки могут получать кредиты от других банков на основе: кредитного

договора; соглашения об овердрафте, заключаемом дополнительно к договору об

открытии корреспондентского счета; депозитного договора (межбанковские

депозиты). На рынке межбанковских кредитов широко используется также

бронирование (блокировка) средств на корреспондентском счете на определенный

срок под установленный процент по соответствующему распоряжению банка –

кредитора. Банки для упрощения и удешевления заключения и оформления кредитных

и депозитных договоров заключают генеральное соглашение о сотрудничестве,

в котором оговариваются основные условия заключения будущих сделок.

Источником заемных ресурсов коммерческих

банков является также выпуск коммерческими банками на национальном и

международном рынках долговых ценных бумаг:

·

облигации – ценные бумаги, удостоверяющие отношения займа между владельцем облигации

(кредитором) и банком, выпустившим их. По облигациям выплачивается

фиксированный процент.

·

вексель –

ценная бумага, удостоверяющая безусловное денежное долговое одностороннее

обязательство векселедателя (банка) уплатить по наступлении срока определенную

сумму денег векселедержателю (владельцу векселя).

·

сертификат – ценная бумага, удостоверяющая сумму вклада, внесенного в банк, и право

вкладчика (держателя сертификата) на получение по истечении установленного

срока суммы вклада и обусловленных в сертификате процентов.

Сертификаты бывают депозитными

и сберегательными. Депозитный сертификат

выдается юридическим лицам, сберегательный – физическим лицам [8, c. 125].

Еще один источник ресурсов, связанный с рынком ценных бумаг, - операции

репо. Банк при этом заключает одновременно две сделки: первую – на

продажу ценных бумаг в определенный срок по определенному курсу, вторую – на покупку

этих бумаг через определенный срок по фиксированному курсу.

Операции репо – кредит, обеспеченный ценными

бумагами или кредитование под «залог» ценных бумаг.

В зависимости от срока действия репо делятся на три вида: ночные (на один день), открытые (срок операции точно не

установлен), срочные (более чем на

один день, с фиксированным сроком, например семь дней). Со срочностью репо

связана и процентная ставка. Сделки репо различаются не только по срокам и

ставке, но и по порядку движения ценных бумаг, по которым заключен договор

репо, т. е. по месту хранения ценных бумаг.

Стороны в договоре репо, как правило, используют один из трех вариантов

перемещения и хранения ценных бумаг.

Первый вариант

предусматривает, что ценные бумаги, купленные в первой части репо, переводятся

покупателю ценных бумаг. В этом случае покупатель ценных бумаг минимизирует

свой кредитный риск.

Во втором варианте ценные

бумаги переводятся в пользу третьей стороны по операции репо. Данный вид репо

получил название «трехстороннее репо». Третья сторона по договору репо несет

определенные обязательства перед непосредственными участниками сделки:

проверяет вид ценных бумаг, перечисленных одной стороной другой стороне.

Третий вариант – ценные бумаги

остаются у их продавца по первой части договора репо, который становится

хранителем ценных бумаг для покупателя. Данный вид репо называется

«доверительное репо» и характеризуется минимальными издержками по переводу

ценных бумаг; самым высоким уровнем кредитного риска.

При проведении операции репо предусматривается возможность обратной

покупки ценных бумаг, отличающихся от тех, которые были куплены в первой части

репо, т. е. возможность замещения другими ценными бумагами. Право замещения

реализуется посредством указания и описания в договоре ценных бумаг –

заменителей [8, c. 127].

Таким образом, привлеченные на возвратной основе денежные средства

юридических и физических лиц формируются банком в результате проведения

пассивных операций, которые в совокупности используются банком для осуществления

активных операций. В привлеченных ресурсах ведущее место занимают депозиты, в

том числе депозиты до востребования и депозиты физических лиц, а меньшую –

прочие привлеченные средства, которые носят характер займов, так как

приобретаются банком по его собственной инициативе, в основном на межбанковском

рынке (реже у Центрального банка РФ).

Заключение

Рассмотрение пассивных операций коммерческих банков дает возможность

раскрыть понятие пассивных операций и их значение на микроуровне (для банка) и

макроуровне (для народного хозяйства и населения), охарактеризовать состав и

значение собственного капитала и заемных ресурсов коммерческих банков.

В первом вопросе данной

контрольной работы рассмотрены виды банковских операций, раскрыты понятие,

значение и структура пассивных операций. В соответствии с этим можно сделать

вывод о том, что пассивными операциями являются операции по формированию банковских

ресурсов. Они имеют тесную взаимосвязь с активными операциями, которая

проявляется в том, что банковская прибыль зависит от разницы между ценой

банковских ресурсов и доходностью активных операций. Особенностью структуры

пассивных операций является низкая доля собственных ресурсов (обычно от 10 до

20%). С помощью пассивных операций банки формируют свои ресурсы.

Во втором вопросе были исследованы состав и значение собственного капитала

коммерческого банка. В результате можно сделать вывод о том, что собственный

капитал банка представляет собой средства, принадлежащие непосредственно

коммерческому банку в период его деятельности. В составе собственного капитала выделяют:

уставный, резервный и другие специальные фонды, а также нераспределенную в течение

года прибыль.

В третьем вопросе была дана характеристика заемным ресурсам коммерческих

банков. Заемные ресурсы являются основной частью банковских пассивов (от 80 до

90%). Они включают четыре группы: депозиты (вклады); кредиты других банков;

средства, полученные от реализации долговых ценных бумаг, выпущенных банком, и

средства, полученные в результате операций репо.

Привлеченные средства носят для банка

временный характер. По коммерческим банкам России на 1 мая 2004 г. собственные средства

составляли 12,2, а привлеченные – 87,8% [8, c. 104].

Список литературы

1. Федеральный закон «О Центральном

банке РФ (Банке России)» от 10 июля 2002г. № 86 – ФЗ.

2. Федеральный закон от 03.02.96г. «О

банках и банковской деятельности», Собрание законодательства РФ, 1996, № 6.

3. Положение Банка России «О порядке

формирования кредитными организациями резервов на возможные потери» от 9 июля

2003г. №232 – П.

4. Положение Банка России «О порядке

формирования кредитными организациями резервов на возможные потери по ссудам,

по ссудной и приравненной к ней задолженности» от 26 марта 2004г. №254 – П.

5. Положение Банка России «О методике

определения собственных средств (капитала) кредитных организаций» от 10 февраля

2003г. №215 – П.

6. Инструкция Банка России «Об

обязательных нормативах банков» от 16 января 2004г. №110 – И.

7. Банковское дело: Учебник. 2-е изд.,

перераб. и доп./ Под ред. Жукова Е.Ф.,Эриашвили. – М.: ЮНИТИ – ДАНА: Единство,

2006г. – С. 114-128.

8. Банки и небанковские кредитные

организации, и их операции: Учебник. / Под ред. Жукова Е.Ф. – М.: Вузовский

учебник, 2004г. С. 104-127.

9. Вестник Банка России. 2004г. №37.

С.8.

10.

Деньги,

кредит, банки: Учебник / под ред. Жукова Е.Ф. – М.: ЮНИТИ, 2005г. С. 24-26.