ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ

ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

КАФЕДРА СТАТИСТИКИ

О Т Ч Е Т

о результатах выполнения

компьютерной лабораторной работы

Автоматизированный

корреляционно-регрессионный анализ взаимосвязи статистических данных в среде MS

Excel

Вариант № 3

Выполнил: ст. III курса гр. ФК-2

Проверил: доцент Лосева О.В.

Пенза, 2008г.

1.

Постановка задачи статистического исследования

Корреляционно-регрессионный анализ взаимосвязи

признаков является составной частью проводимого статистического исследования

деятельности 30-ти предприятий и частично использует результаты ЛР-1.

В ЛР-2 изучается взаимосвязь между факторным признаком

Среднегодовая стоимость основных производственных

фондов

(признак Х) и результативным признаком

Выпуск продукции (признак Y),

значениями которых являются исходные данные ЛР-1 после исключения из них

аномальных наблюдений.

|

Исходные данные

|

|

Номер предприятия

|

Среднегодовая стоимость основных

производственных фондов, млн. руб.

|

Выпуск продукции, млн. руб.

|

|

5

|

215,00

|

175,00

|

|

23

|

232,50

|

232,50

|

|

27

|

252,50

|

200,00

|

|

1

|

260,00

|

257,50

|

|

8

|

270,00

|

275,00

|

|

32

|

275,00

|

290,00

|

|

22

|

295,00

|

247,50

|

|

19

|

302,50

|

237,50

|

|

2

|

307,50

|

282,50

|

|

3

|

317,50

|

315,00

|

|

13

|

320,00

|

335,00

|

|

26

|

327,50

|

307,50

|

|

9

|

332,50

|

322,50

|

|

4

|

335,00

|

350,00

|

|

28

|

342,50

|

312,50

|

|

17

|

345,00

|

320,00

|

|

6

|

352,50

|

300,00

|

|

14

|

352,50

|

365,00

|

|

25

|

352,50

|

325,00

|

|

7

|

362,50

|

405,00

|

|

31

|

377,50

|

325,00

|

|

18

|

382,50

|

380,00

|

|

10

|

385,00

|

402,50

|

|

20

|

387,50

|

325,00

|

|

24

|

395,00

|

372,50

|

|

29

|

397,50

|

342,50

|

|

15

|

405,00

|

442,50

|

|

12

|

422,50

|

425,00

|

|

21

|

432,50

|

437,50

|

|

16

|

465,00

|

475,00

|

В процессе статистического

исследования необходимо решить ряд задач.

1. Установить наличие статистической

связи между факторным признаком Х

и результативным признаком Y

графическим методом.

2. Установить наличие корреляционной

связи между признаками Х и Y методом аналитической группировки.

3. Оценить тесноту связи признаков Х и

Y на основе эмпирического

корреляционного отношения η.

4. Построить однофакторную

линейную регрессионную модель связи признаков Х и Y, используя

инструмент Регрессия надстройки Пакет анализа, и оценить тесноту связи признаков Х и Y на основе линейного

коэффициента корреляции r.

5. Определить адекватность и

практическую пригодность построенной линейной регрессионной модели, оценив:

а) значимость и

доверительные интервалы коэффициентов а0,

а1;

б) индекс детерминации R2 и его значимость;

в) точность регрессионной

модели.

6. Дать экономическую

интерпретацию:

а) коэффициента регрессии а1;

б) коэффициента эластичности

КЭ;

в) остаточных величин εi.

7. Найти наиболее адекватное

нелинейное уравнение регрессии с помощью средств инструмента Мастер диаграмм.

2. Выводы по результатам

выполнения лабораторной работы[1]

Задача 1. Установление наличия статистической

связи между факторным признаком Х

и результативным признаком Y графическим методом.

Статистическая

связь является разновидностью стохастической (случайной) связи, при которой с

изменением факторного признака X закономерным образом изменяется

какой–либо из обобщающих статистических показателей распределения результативного

признака Y.

Вывод:

Точечный график

связи признаков (диаграмма

рассеяния, полученная в ЛР-1 после удаления аномальных наблюдений) позволяет

сделать вывод, что имеет место

статистическая связь. Предположительный вид связи – линейная прямая.

Задача 2. Установление наличия корреляционной

связи между признаками Х и Y методом аналитической группировки.

Корреляционная

связь – важнейший частный случай стохастической статистической связи, когда под

воздействием вариации факторного признака Х

закономерно

изменяются от группы к группе средние групповые значения  результативного

признака Y (усредняются результативные значения

результативного

признака Y (усредняются результативные значения  , полученные под воздействием фактора

, полученные под воздействием фактора  ). Для выявления наличия корреляционной связи используется

метод аналитической группировки.

). Для выявления наличия корреляционной связи используется

метод аналитической группировки.

Вывод:

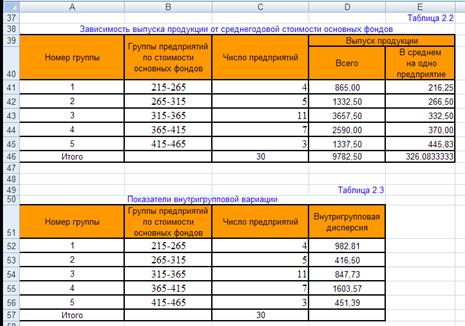

Результаты выполнения аналитической группировки

предприятий по факторному признаку Среднегодовая

стоимость основных производственных фондов даны в табл. 2.2 Рабочего файла,

которая показывает, что с увеличением значений факторного признака Х закономерно увеличиваются средние групповые

значения результативного признака

. Следовательно,

между признаками Х и Y существует прямая связь.

Задача 3.Оценка тесноты связи признаков Х и

Y на основе эмпирического

корреляционного отношения.

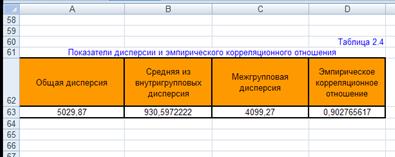

Для анализа

тесноты связи между факторным и результативным признаками рассчитывается

показатель η – эмпирическое корреляционное отношение, задаваемое

формулой

,

,

где  и

и  - соответственно

межгрупповая и общая дисперсии результативного признака Y - Выпуск продукции (индекс х дисперсии означает, что

оценивается мера влияния признака Х

на Y).

- соответственно

межгрупповая и общая дисперсии результативного признака Y - Выпуск продукции (индекс х дисперсии означает, что

оценивается мера влияния признака Х

на Y).

Для качественной оценки тесноты связи на основе

показателя эмпирического корреляционного отношения служит шкала Чэддока:

|

Значение η

|

0,1 – 0,3

|

0,3 – 0,5

|

0,5 – 0,7

|

0,7 – 0,9

|

0,9 – 0,99

|

|

Сила связи

|

Слабая

|

Умеренная

|

Заметная

|

Тесная

|

Весьма тесная

|

Результаты выполненных расчетов представлены в табл. 2.4 Рабочего

файла.

Вывод:

Значение коэффициента η =0,90,

что в соответствии с оценочной шкалой Чэддока говорит о весьма тесной степени связи изучаемых

признаков.

Задача 4. Построение однофакторной линейной регрессионной модели связи

изучаемых признаков с помощью инструмента Регрессия надстройки Пакет

анализа и оценка тесноты связи на

основе линейного коэффициента корреляции r.

4.1. Построение

регрессионной модели заключается в нахождении аналитического выражения связи

между факторным признаком X и результативным признаком Y.

Инструмент Регрессия на основе исходных данных (xi , yi), производит расчет параметров а0 и а1 уравнения однофакторной линейной регрессии  , а также вычисление ряда показателей, необходимых для

проверки адекватности построенного уравнения исходным (фактическим) данным.

, а также вычисление ряда показателей, необходимых для

проверки адекватности построенного уравнения исходным (фактическим) данным.

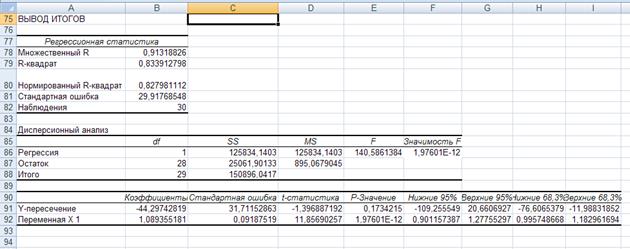

Примечание. В результате работы инструмента Регрессия получены четыре

результативные таблицы (начиная с заданной ячейки А75). Эти таблицы выводятся

в Рабочий файл без нумерации, поэтому необходимо присвоить им номера табл.2.5 –

табл.2.8 в соответствии с их порядком.

Вывод:

Рассчитанные в табл.2.7

(ячейки В91 и В92) коэффициенты а0

и а1 позволяют

построить линейную регрессионную модель связи изучаемых признаков в виде

уравнения  -44,297+1,089x

-44,297+1,089x

4.2. В случае линейности функции связи для оценки тесноты

связи признаков X и Y, устанавливаемой по

построенной модели, используется линейный коэффициент корреляции r.

Значение

коэффициента корреляции r приводится в табл.2.5 в

ячейке В78 (термин "Множественный R").

Вывод:

Значение коэффициента

корреляции r =0,91

, что в соответствии с оценочной шкалой Чэддока говорит о весьма тесной степени

связи изучаемых признаков.

Задача 5. Анализ адекватности и практической пригодности построенной линейной

регрессионной модели.

Анализ

адекватности регрессионной модели преследует цель оценить, насколько

построенная теоретическая модель взаимосвязи признаков отражает фактическую

зависимость между этими признаками, и тем самым оценить практическую

пригодность синтезированной модели связи.

Оценка

соответствия построенной регрессионной модели исходным (фактическим) значениям

признаков X и Y выполняется

в 4 этапа:

1)

оценка

статистической значимости коэффициентов уравнения а0, а1

и определение их доверительных интервалов для заданного уровня надежности;

2)

определение

практической пригодности построенной модели на основе оценок линейного

коэффициента корреляции r и индекса детерминации R2;

3)

проверка

значимости уравнения регрессии в целом по F-критерию Фишера;

4) оценка

погрешности регрессионной модели.

5.1.

Оценка

статистической значимости коэффициентов уравнения а0, а1

и определение их доверительных интервалов

Так как коэффициенты уравнения а0 , а1 рассчитывались, исходя из значений признаков

только для 30-ти пар (xi , yi), то полученные значения коэффициентов являются лишь приближенными

оценками фактических параметров связи а0 , а1. Поэтому необходимо:

1.

проверить

значения коэффициентов на неслучайность (т.е. узнать, насколько они типичны для

всей генеральной совокупности предприятий отрасли);

2.

определить (с

заданной доверительной вероятностью 0,95

и 0,683) пределы, в которых могут

находиться значения а0, а1 для генеральной совокупности предприятий.

Для анализа коэффициентов а0, а1 линейного уравнения регрессии используется табл.2.7, в которой:

– значения коэффициентов а0, а1 приведены в ячейках В91 и В92 соответственно;

– рассчитанный уровень значимости коэффициентов

уравнения приведен в ячейках Е91 и Е92;

– доверительные интервалы коэффициентов с

уровнем надежности Р=0,95 и Р=0,683 указаны в диапазоне ячеек F91:I92.

5.1.1. Определение значимости

коэффициентов уравнения

Уровень

значимости – это величина α=1–Р, где Р – заданный

уровень надежности (доверительная вероятность).

Режим

работы инструмента Регрессия

использует по умолчанию уровень надежности Р=0,95. Для этого уровня надежности уровень значимости равен α

= 1 – 0,95 = 0,05. Этот уровень значимости

считается заданным.

В

инструменте Регрессия надстройки Пакет анализа для каждого из

коэффициентов а0 и

а1 вычисляется уровень его значимости αр,

который указан в результативной

таблице (табл.2.7 термин

"Р-значение"). Если рассчитанный для коэффициентов а0, а1 уровень значимости αр,

меньше заданного уровня значимости α= 0,05, то этот коэффициент признается неслучайным (т.е. типичным для

генеральной совокупности), в противном случае – случайным.

Примечание. В случае, если признается случайным свободный член а0,

то уравнение регрессии целесообразно построить заново без свободного члена а0.

В этом случае в диалоговом окне Регрессия необходимо

задать те же самые параметры за исключением лишь того, что следует активизировать

флажок Константа-ноль (это означает, что модель будет строиться при условии

а0=0). В лабораторной работе такой шаг не

предусмотрен.

Если

незначимым (случайным) является коэффициент регрессии а1, то взаимосвязь между признаками X и

Y в принципе

не может аппроксимироваться линейной моделью.

Вывод:

Для свободного члена а0 уравнения регрессии рассчитанный уровень значимости есть αр

=0,1734.Так как он больше

заданного уровня значимости α=0,05,

то коэффициент а0

признается случайным.

Для коэффициента

регрессии а1 рассчитанный

уровень значимости есть αр

=0,00.. Так как он меньше

заданного уровня значимости α=0,05,

то коэффициент а1

признается типичным.

5.1.2.

Зависимость доверительных интервалов коэффициентов уравнения от заданного

уровня надежности

Доверительные интервалы коэффициентов а0, а1

построенного уравнения регрессии при уровнях надежности Р=0,95 и Р=0,683 представлены в табл.2.7, на

основе которой формируется табл.2.9.

Таблица 2.9

Границы

доверительных интервалов коэффициентов уравнения

|

Коэффициенты

|

Границы доверительных

интервалов

|

|

Для уровня надежности Р=0,95

|

Для уровня надежности Р=0,683

|

|

нижняя

|

верхняя

|

нижняя

|

верхняя

|

|

а0

|

-109,25

|

20,66

|

-76,60

|

-11,98

|

|

а1

|

0,90

|

1,27

|

0,99

|

1,18

|

Вывод:

В генеральной

совокупности предприятий значение коэффициента

а0 следует

ожидать с надежностью Р=0,95 в

пределах -109,25 а020,66, значение коэффициента а1 в пределах 0,90а11,27. Уменьшение

уровня надежности ведет к сужению доверительных интервалов коэффициентов

уравнения.

а020,66, значение коэффициента а1 в пределах 0,90а11,27. Уменьшение

уровня надежности ведет к сужению доверительных интервалов коэффициентов

уравнения.

Определение

практической пригодности построенной регрессионной модели.

Практическую

пригодность построенной модели  можно охарактеризовать по величине линейного коэффициента корреляции r:

можно охарактеризовать по величине линейного коэффициента корреляции r:

· близость  к единице

свидетельствует о хорошей аппроксимации исходных (фактических) данных с помощью

построенной линейной функции связи ;

к единице

свидетельствует о хорошей аппроксимации исходных (фактических) данных с помощью

построенной линейной функции связи ;

· близость  к нулю означает, что

связь между фактическими данными Х и Y нельзя аппроксимировать как

построенной, так и любой другой линейной моделью,

и, следовательно, для моделирования связи следует использовать какую-либо

подходящую нелинейную модель.

к нулю означает, что

связь между фактическими данными Х и Y нельзя аппроксимировать как

построенной, так и любой другой линейной моделью,

и, следовательно, для моделирования связи следует использовать какую-либо

подходящую нелинейную модель.

Пригодность построенной регрессионной модели для

практического использования можно оценить и по величине индекса

детерминации R2,

показывающего, какая часть общей вариации признака Y объясняется в

построенной модели вариацией фактора

X.

В основе такой оценки лежит

равенство R

= r (имеющее место

для линейных моделей связи), а также шкала Чэддока, устанавливающая качественную характеристику тесноты

связи в зависимости от величины r.

Согласно шкале Чэддока высокая степень тесноты связи

признаков достигается лишь при  >0,7, т.е. при

>0,7, т.е. при  >0,7.

Для индекса детерминации R2

это означает выполнение

неравенства R2 >0,5.

>0,7.

Для индекса детерминации R2

это означает выполнение

неравенства R2 >0,5.

При недостаточно тесной

связи признаков X, Y (слабой, умеренной,

заметной) имеет место неравенство  0,7, а следовательно, и неравенство

0,7, а следовательно, и неравенство  .

.

С учетом вышесказанного,

практическая пригодность построенной модели связи оценивается по

величине R2 следующим образом:

·

неравенство R2 >0,5 позволяет

считать, что построенная модель пригодна для практического применения, т.к. в

ней достигается высокая степень тесноты связи признаков X и Y, при

которой более 50% вариации признака Y объясняется влиянием фактора Х;

·

неравенство означает, что

построенная модель связи практического значения не имеет ввиду недостаточной

тесноты связи между признаками X и Y, при которой менее 50% вариации признака Y объясняется влиянием фактора Х,

и, следовательно, фактор Х влияет на вариацию Y в значительно меньшей степени, чем другие (неучтенные в модели)

факторы.

Значение

индекса детерминации R2 приводится в табл.2.5 в ячейке В79

(термин "R - квадрат").

Вывод:

Значение линейного

коэффициента корреляции r и значение индекса детерминации R2 согласно табл. 2.5 равны: r =0,91, R2 =0,83.

Поскольку  и

и  то построенная

линейная регрессионная модель связи пригодна

для практического использования.

то построенная

линейная регрессионная модель связи пригодна

для практического использования.

Общая оценка адекватности регрессионной модели по F-критерию Фишера

Адекватность построенной регрессионной

модели фактическим данным (xi, yi) устанавливается по критерию Р.Фишера, оценивающему

статистическую значимость (неслучайность) индекса детерминации R2.

Рассчитанная для уравнения регрессии

оценка значимости R2

приведена в табл.2.6 в ячейке F86 (термин "Значимость F"). Если

она меньше заданного уровня значимости α=0,05, то величина R2 признается

неслучайной и, следовательно, построенное уравнение регрессии может быть использовано как модель связи между

признаками Х и Y для генеральной

совокупности предприятий отрасли.

Вывод:

Рассчитанный уровень значимости αр индекса детерминации R2 есть αр=0,00… Так как он меньше заданного уровня

значимости α=0,05, то

значение R2

признается типичным и модель связи между признаками Х и Y -44,297+1,089x применима для генеральной совокупности предприятий отрасли в

целом.

Оценка погрешности регрессионной модели

Погрешность

регрессионной модели можно оценить по величине стандартной ошибки  построенного

линейного уравнения регрессии . Величина ошибки оценивается как среднее

квадратическое отклонение по совокупности отклонений

построенного

линейного уравнения регрессии . Величина ошибки оценивается как среднее

квадратическое отклонение по совокупности отклонений  исходных (фактических)

значений yi признака Y от его теоретических значений

исходных (фактических)

значений yi признака Y от его теоретических значений  , рассчитанных по построенной модели.

, рассчитанных по построенной модели.

Погрешность регрессионной

модели выражается в процентах и рассчитывается как величина  .100.

.100.

В адекватных

моделях погрешность не должна превышать 12%-15%.

Значение приводится в

выходной таблице "Регрессионная статистика"

(табл.2.5) в

ячейке В81 (термин "Стандартная

ошибка"), значение  – в таблице описательных

статистик (ЛР-1, Лист

1, табл.3, столбец 2).

– в таблице описательных

статистик (ЛР-1, Лист

1, табл.3, столбец 2).

Вывод:

Погрешность линейной

регрессионной модели составляет .100=29,9177/326,0833*100=9,1748 %, что подтверждает

адекватность построенной модели -44,297+1,089x

Задача 6. Дать экономическую

интерпретацию:

1) коэффициента регрессии а1;

3) остаточных величин  i.

i.

2) коэффициента эластичности КЭ;

6.1. Экономическая интерпретация коэффициента регрессии а1

В случае линейного уравнения регрессии  =a0+a1x

величина коэффициента регрессии a1 показывает, на

сколько в среднем (в абсолютном выражении) изменяется значение

результативного признака Y при

изменении фактора Х на единицу его

измерения. Знак при a1 показывает направление этого

изменения.

=a0+a1x

величина коэффициента регрессии a1 показывает, на

сколько в среднем (в абсолютном выражении) изменяется значение

результативного признака Y при

изменении фактора Х на единицу его

измерения. Знак при a1 показывает направление этого

изменения.

Вывод:

Коэффициент

регрессии а1 =1,089

показывает, что при увеличении факторного признака Среднегодовая

стоимость основных производственных фондов на

1 млн руб. значение результативного признака Выпуск продукции увеличивается

в среднем на 1,089 млн руб.

6.2. Экономическая интерпретация коэффициента

эластичности.

С целью расширения возможностей

экономического анализа явления используется коэффициент эластичности  , который

измеряется в процентах и показывает, на

сколько процентов изменяется в среднем результативный признак при

изменении факторного признака на 1%.

, который

измеряется в процентах и показывает, на

сколько процентов изменяется в среднем результативный признак при

изменении факторного признака на 1%.

Средние значения  и

и  приведены в таблице

описательных статистик (ЛР-1, Лист 1, табл.3).

приведены в таблице

описательных статистик (ЛР-1, Лист 1, табл.3).

Расчет коэффициента эластичности:

=1,089*(340/326,0833) =1,1355%

Вывод:

Значение коэффициента

эластичности Кэ=1,1355 показывает, что при увеличении факторного признака Среднегодовая стоимость основных

производственных фондов на 1%

значение результативного признака Выпуск

продукции увеличивается в

среднем на 1,1355%.

6.3. Экономическая интерпретация остаточных величин

εi

Каждый их остатков  характеризует

отклонение фактического значения

yi от теоретического значения

характеризует

отклонение фактического значения

yi от теоретического значения  , рассчитанного по построенной регрессионной модели и

определяющего, какого среднего значения

, рассчитанного по построенной регрессионной модели и

определяющего, какого среднего значения  следует ожидать,

когда фактор Х принимает значение xi.

следует ожидать,

когда фактор Х принимает значение xi.

Анализируя остатки, можно

сделать ряд практических выводов, касающихся выпуска продукции на

рассматриваемых предприятиях отрасли.

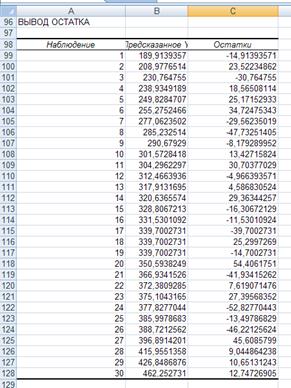

Значения остатков i (таблица остатков из

диапазона А98:С128) имеют как положительные, так и отрицательные

отклонения от ожидаемого в среднем объема выпуска продукции (которые в

итоге уравновешиваются, т.е. ).

).

Экономический

интерес представляют наибольшие расхождения между

фактическим объемом выпускаемой продукции yi и ожидаемым усредненным

объемом  .

.

Вывод:

Согласно таблице остатков максимальное превышение

ожидаемого среднего объема выпускаемой

продукции имеют три

предприятия - с номерами 6, 20, 27, а

максимальные отрицательные отклонения - три предприятия с номерами 8, 26, 24

.Именно эти шесть предприятий подлежат дальнейшему экономическому анализу для

выяснения причин наибольших отклонений объема выпускаемой ими продукции от

ожидаемого среднего объема и выявления резервов роста производства.

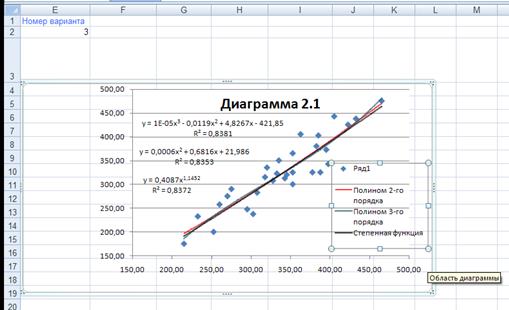

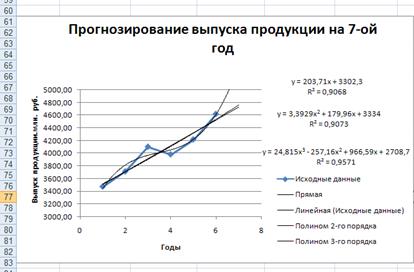

Задача 7. Нахождение наиболее

адекватного нелинейного уравнения регрессии с помощью средств

инструмента Мастер диаграмм.

Уравнения регрессии и их графики построены для 3-х

видов нелинейной зависимости между признаками и представлены на диаграмме 2.1 Рабочего

файла.

Уравнения регрессии и соответствующие им индексы

детерминации R2 приведены в табл.2.10 (при заполнении данной

таблицы коэффициенты уравнений необходимо указывать не в компьютерном формате,

а в общепринятой десятичной форме чисел).

Таблица

2.10

Регрессионные модели связи

|

Вид уравнения

|

Уравнение регрессии

|

Индекс

детерминации R2

|

|

Полином

2-го порядка

|

0,0006x2+0,6816x+21,986 0,0006x2+0,6816x+21,986

|

0,8353

|

|

Полином

3-го порядка

|

-0,4x3-0,0119x2+4,867x-421,85

|

0,8381

|

|

Степенная

функция

|

0,4087x1,1452

|

0,8372

|

Выбор наиболее адекватного уравнения регрессии

определяется максимальным значением индекса детерминации R2: чем ближе значение R2

к

единице, тем более точно регрессионная модель соответствует фактическим данным.

Вывод:

Максимальное значение индекса детерминации R2 =0,8381.Следовательно, наиболее адекватное

исходным данным нелинейное уравнение регрессии имеет вид 0,4087x1,1452.

ПРИЛОЖЕНИЕ

Результативные таблицы и графики

|

Номер предприятия

|

Среднегодовая стоимость основных

производственных фондов, млн.руб.

|

Выпуск продукции, млн. руб.

|

|

5

|

215,00

|

175,00

|

|

23

|

232,50

|

232,50

|

|

27

|

252,50

|

200,00

|

|

1

|

260,00

|

257,50

|

|

8

|

270,00

|

275,00

|

|

32

|

275,00

|

290,00

|

|

22

|

295,00

|

247,50

|

|

19

|

302,50

|

237,50

|

|

2

|

307,50

|

282,50

|

|

3

|

317,50

|

315,00

|

|

13

|

320,00

|

335,00

|

|

26

|

327,50

|

307,50

|

|

9

|

332,50

|

322,50

|

|

4

|

335,00

|

350,00

|

|

28

|

342,50

|

312,50

|

|

17

|

345,00

|

320,00

|

|

6

|

352,50

|

300,00

|

|

14

|

352,50

|

365,00

|

|

25

|

352,50

|

325,00

|

|

7

|

362,50

|

405,00

|

|

31

|

377,50

|

325,00

|

|

18

|

382,50

|

380,00

|

|

10

|

385,00

|

402,50

|

|

20

|

387,50

|

325,00

|

|

24

|

395,00

|

372,50

|

|

29

|

397,50

|

342,50

|

|

15

|

405,00

|

442,50

|

|

12

|

422,50

|

425,00

|

|

21

|

432,50

|

437,50

|

|

16

|

465,00

|

475,00

|

Лабораторная

работа №3

[1] Все статистические показатели необходимо представить в таблицах с

точностью до 4-х знаков после запятой. Таблицы и пробелы в формулировках

выводов заполнять вручную. В выводах при выборе альтернативного

варианта ответа ненужный вариант вычеркивается.