Всероссийский заочный

финансово-экономический институт

Кафедра менеджмента и

маркетинга

Контрольная

Работа

по дисциплине «Экономика организаций

(предприятия)»

на тему:

«Понятие себестоимости продукции, ее

структура в отрасли промышленности и факторы, ее определяющие».

Исполнитель:

Преподаватель:

доц. Асадуллин Р.Г.

Уфа-2008

Содержание

Введение…………………………………………………………………………….. 3

1. Понятие себестоимости продукции и ее анализ………………………………..

4

1.1. Понятие и сущность себестоимости

продукции, её

экономическое значение…………………………………………………………… 4

1.2. Виды себестоимости продукции………………………………………..

5

1.3. Структура себестоимости……………………………………………….

7

2. Калькуляция затрат……………………………………………………………… 9

3. Методы учёта затрат и калькуляции себестоимости…………………………

12

3.1 Нормативный метод…………………………………………………….

12

3.2 Позаказной метод……………………………………………………….

14

3.3 Попроцессный метод……………………………………………………

15

3.4 Попередельный метод учет затрат……………………………………..

16

4. Задачи…………………………………………………………………………… 18

Заключение………………………………………………………………………... 20

Список использованной литературы…………………………………………….. 21

Введение

Себестоимость продукции, представляя собой затраты

предприятия на производство и обращение, служит основой соизмерения расходов и

доходов, т.е. самоокупаемости – основополагающей признака рыночного хозяйственного

расчета. Себестоимость – один из важнейших показателей эффективности

потребления ресурсов. Она является основным ценообразующим и прибылеобразующим фактором, поэтому анализ

себестоимости позволяет, с одной

стороны, дать обобщающую оценку эффективности использования ресурсов, с другой

- определить резервы увеличения прибыли и снижения цены единицы продукции.

Данная тема является

актуальной в настоящее время, т.к. себестоимость позволяет предприятию оценить

свою эффективность в отрасли, способствует расширению производства и внедрения

новых технологий, что в свою очередь повышает качество выпускаемой продукции.

Целью

контрольной работы является понятие сущности и анализа себестоимости продукции.

Для

достижения поставленной цели необходимо

решить следующие задачи:

·

рассмотреть

понятие себестоимости продукции;

·

описать основные виды себестоимости и определить ее

структуру;

·

изучить калькуляцию затрат и методы учета затрат;

·

решить

задачи.

Предметом исследования

контрольной работы является себестоимость продукции предприятия.

Теоретическую и

методологическую основу исследования составляют научные работы ведущих

экономистов, финансистов, бухгалтеров по проблемам оценки себестоимости продукции.

Работа состоит из

введения, четырех глав, заключения и списка использованной литературы.

1. Понятие себестоимости продукции и

ее анализ

1. 1. Понятие и сущность себестоимости

продукции, её экономическое значение

Себестоимость

продукции представляет собой

текущие затраты предприятий на производство и реализацию продукции, выраженные

в денежной форме. Она показывает, во что обходится предприятию выпускаемая им

продукция. В себестоимость включаются перенесенные на продукцию затраты

прошлого труда (амортизация основных фондов, стоимость сырья, материалов,

топлива и других материальных ресурсов) и расходы на оплату труда работников

предприятия (заработная плата).

Себестоимость продукции является одним из важных обобщающих

показателей деятельности предприятия, отражающих эффективность использования

ресурсов, результаты внедрения новой техники и прогрессивной технологии;

совершенствование организации труда, производства и управления. В ней отражаются все стороны

хозяйственной деятельности, аккумулируются результаты использования всех

производственных ресурсов. От ее уровня зависят финансовые результаты

деятельности предприятий, темпы расширенного воспроизводства, финансовое

состояние субъектов хозяйствования.

«Расчет себестоимости продукции необходимо

делать каждому предприятию для того, чтобы можно было периодически сравнивать

собственные затраты на производство с общественно необходимыми и определять

уровень рентабельности по предприятию в целом, по отдельным участкам или видам

продукции» [4, с. 826].

Как

экономическая категория себестоимость продукции выполняет ряд важнейших

функций:

·

учет и контроль всех затрат на выпуск и реализацию

продукции;

·

база для формирования оптовой цены на продукцию

предприятия и определения прибыли и рентабельности;

·

экономическое обоснование целесообразности вложения

реальных инвестиций на реконструкцию, техническое перевооружение и расширение

действующего предприятия;

·

определение оптимальных размеров предприятия;

·

экономическое обоснование и принятие любых управленческих

решений и др.

Основная суть себестоимости заключается в том, что она отвечает на

вопрос, во сколько обходится предприятию производство товара и продвижение его

до потребителя. Важнейшей особенностью себестоимости является то, что она носит

объективный характер, т.е. не зависит от такого рода обстоятельств, как наличие

или отсутствие нормативных документов по ее регулированию, желание или

возможность ее исчисления бухгалтерскими службами и т.п.

Значение

показателя себестоимости продукции в условиях рыночной экономики возрастает.

Себестоимость продолжает оставаться одним из основных результативных

показателей эффективности производства. Уровень себестоимости отражает все

стороны хозяйственной деятельности коммерческой организации. «Чем эффективнее

используются в хозяйственных процессах экономические ресурсы, рабочая сила,

научные достижения, тем ниже себестоимость и выше прибыль, а отсюда и большая

устойчивость в конкуренции. Снижение себестоимости для организаций независимо

от их организационно-правовой принадлежности является важнейшим резервом роста

прибыли и повышения рентабельности» [3, с. 436].

1.2. Виды себестоимости продукции

Экономисты выделяют

классификацию себестоимости по следующим признакам:

1.

По

составу учитываемых затрат:

·

цеховая

себестоимость включает в себя затраты на производство продукции в пределах

цеха, в частности прямые материальные затраты на производство продукции,

амортизация цехового оборудования, заработная плата основных производственных

рабочих цеха, социальные отчисления, расходы по содержанию и эксплуатация

цехового оборудования, общецеховые расходы;

·

производственная

себестоимость (себестоимость готовой продукции), кроме цеховой себестоимости,

включает в себя общезаводские расходы (административно-управленческие и

общехозяйственные затраты) и затраты вспомогательного производства;

·

полная

себестоимость, или себестоимость реализованной (отгруженной) продукции -

показатель, складывающийся из производственной себестоимости продукции и

расходов по ее реализации (коммерческие затраты, внепроизводственные затраты).

2.

По

длительности расчетного периода:

·

месячная

себестоимость;

·

квартальная

себестоимость;

·

годовая

себестоимость;

·

себестоимость

за ряд лет.

3.

По

характеру данных, отражающих расчетный период:

·

фактическая

(отчетная) себестоимость определяется в конце отчетного периода на основании

данных бухгалтерского учета о фактических затратах на производство;

·

плановая

себестоимость определяется в начале планируемого года исходя из плановых норм

расходов и иных плановых показателей на этот период;

·

нормативная

себестоимость;

·

проектная

(сметная) себестоимость;

·

прогнозируемая

себестоимость.

4.

По

масштабам охватываемого объекта:

·

себестоимость

цеха;

·

себестоимость

предприятия;

·

себестоимость

группы предприятий;

·

себестоимость

отрасли;

·

себестоимость

промышленности и т.п.

1.3. Структура себестоимости

Под структурой себестоимости

понимаются ее состав по элементам или статьям и их доля в полной себестоимости.

Она находится в движении, и на нее влияют следующие факторы:

·

специфика

(особенности) предприятия. Исходя из этого различают: трудоемкие предприятия

(большая доля заработной платы в себестоимости продукции); материалоемкие

(большая доля материальных затрат); фондоемкие (большая доля амортизации);

энергоемкие (большая доля топлива и энергии в структуре себестоимости);

·

ускорение

научно-технического прогресса. Этот фактор многопланово влияет на структуру

себестоимости. Но основное влияние заключается в том, что под воздействием

этого фактора доля живого труда уменьшается, а доля овеществленного труда в

себестоимости продукции увеличивается;

·

уровень

концентрации, специализации, кооперирования, комбинирования и диверсификации

производства;

·

географическое

местонахождение предприятия;

·

инфляция

и изменение процентной ставки банковского кредита.

Структура себестоимости

нацеливает на необходимость акцентирования внимания на те затраты, которые

являются превалирующими.

«Структуру себестоимости продукции

характеризуют следующие показатели:

·

соотношение

между живым и овеществленным трудом;

·

доля

отдельного элемента или статьи в полных затратах;

соотношение между постоянными и

переменными затратами, между основными и накладными расходами, между

производственными и коммерческими (непроизводственными) расходами, между

прямыми и косвенными и другими» [6].

Систематическое

определение и анализ структуры затрат на предприятии имеют очень важное

значение, в первую очередь для управления издержками на предприятии с целью их

минимизации. Структура затрат позволяет определить основные резервы по их снижению

и разработать конкретные мероприятия по их реализации на предприятии. На каждом

предприятии структура затрат должна анализироваться как в поэлементном, так и в

постатейном разрезе. Это необходимо для управления издержками на предприятии с

целью их минимизации.

2. Калькуляция затрат

«Калькулирование (от лат. calculatio — счет, подсчет) — это система расчетов, с помощью которых определяется себестоимость всей

проданной продукции и ее частей, себестоимость конкретных видов изделий, сумма

затрат отдельных подразделений предприятия на производство и продажу продукции»

[Скляренко, с. 376]. Процесс калькулирования себестоимости продукции

включает разграничение затрат на производство между законченной продукцией и

незавершенным производством; исчисление затрат на забракованную продукцию (оценку

отходов производства и побочной продукции); определение суммы расходов,

относящихся к готовым изделиям; распределение затрат между видами продукции;

расчет себестоимости единицы продукции.

Калькуляция себестоимости

необходима для определения цены единицы продукции, соизмерения затрат

предприятия с результатами его производственно-хозяйственной деятельности,

определения уровня эффективности работы предприятия и др.

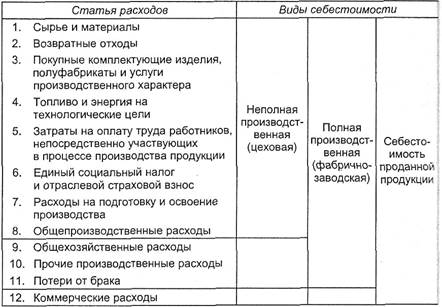

Для калькулирования

себестоимости единицы продукции затраты классифицируются по статьям расходов,

в которых объединяются затраты по признаку места их возникновения и

назначения. Проект методических рекомендаций Минфина России по учету затрат на

производство продукции содержит следующую группировку расходов по статьям

калькуляции (табл. 2.1).

Предприятия могут вносить

изменения в приведенную номенклатуру статей затрат на производство с учетом

особенностей техники, технологии и организации производства. В зависимости от

полноты охвата классификационных статей расходов на предприятиях различают

следующие виды себестоимости:

·

себестоимость проданной продукции;

·

производственная себестоимость, которая подразделяется на полную и

неполную производственную себестоимость.

Себестоимость

проданной (реализованной) продукции — это затраты предприятия на ее производство и

продажу включает итог всех 12 статей расходов. Производственная себестоимость — это затраты предприятия на

производство выпущенной продукции. Полная

производственная себестоимость формируется из всех затрат предприятия,

связанных с процессом производства и управления предприятием, включает 11

статей расходов. Неполная

производственная себестоимость продукции (цеховая) складывается из

затрат подразделений предприятия (цехов, участков), включает 8 статей

расходов.

Таблица 2.1

Группировка затрат по статьям расходов

Себестоимость

отдельных видов продукции определяется путем составления калькуляций, в которых

показывается величина затрат на производство и реализацию единицы продукции.

Калькуляции составляются по статьям расходов, принятым в данной отрасли

промышленности. Различают

плановую, нормативную и отчетную (фактическую) калькуляции.

«Плановой калькуляцией

определяют среднюю себестоимость продукции или выполненных работ на плановый

период (год, квартал). Составляют их из прогрессивных норм расхода сырья,

материалов, топлива, энергии, затрат труда, использования оборудования и нормы

расходов по организации обслуживания производства. Эти нормы расходов являются

средними для планируемого периода. Разновидностью плановых являются сметные

калькуляции, которые составляют на разовые изделия или определение цен,

расчетов с заказчиками и других целей» [5, с. 904].

Нормативные калькуляции

составляют на основе действующих на начало года, месяца, норм расхода сырья,

материалов и других затрат (текущих норм затрат). Текущие нормы затрат

соответствуют производственным мощностям предприятия на данном этапе его

работы. Текущие нормы затрат в начале года выше средних норм затрат, заложенных

в плановую калькуляцию, а в конце года, наоборот, ниже. Поэтому и нормативная

себестоимость продукции в начале года выше, а в конце года - ниже.

Отчетные или фактические

калькуляции составляют по данным бухгалтерского отчета о фактических затратах

на производство продукции и отражают фактическую себестоимость произведенной

продукции или выполненных работ. В фактическую себестоимость продукции включают

и не планируемые непроизводственные расходы.

3. Методы учёта затрат и калькуляции

себестоимости

Правильное исчисление

себестоимости продукции имеет важное значение: чем лучше организован учет, чем

совершеннее методы калькулирования, тем легче выявить посредством анализа

резервы снижения себестоимости продукции. Калькулирование себестоимости произведенной продукции

осуществляют различными методами. Под методом калькуляции понимают систему

приемов, используемых для исчисления себестоимости калькуляционной единицы.

Выбор метода калькулирования себестоимости продукции зависит от типа

производства, его сложности, наличия незавершенного производства, длительности

производственного цикла, номенклатуры вырабатываемой продукции.

На промышленных предприятиях

применяют нормативный, позаказной, попередельный, попроцессный (простой) методы

учета затрат и калькулирования фактической себестоимости продукции.

3.1 Нормативный метод

Нормативный метод учета

затрат на производство или калькулирования себестоимости продукции обычно

применяют в отраслях обрабатывающей промышленности с массовым и серийным

производством разнообразной и сложной продукции.

Его сущность заключается в

следующем:

·

отдельные виды затрат на производство учитывают по текущим

нормам, предусмотренным нормативными калькуляциями;

·

обособленно ведут оперативный учет отклонений фактических

затрат от текущих норм с указанием места возникновения отклонений, причин и

виновников их образования;

·

учитывают изменения, вносимые в текущие нормы затрат в результате

внедрения организационно-технических мероприятий, и определяют влияние этих

изменений на себестоимость продукции.

Фактическая себестоимость продукции определяется

алгебраическим сложением суммы затрат по текущим нормам, величины отклонений от

норм и величины изменений норм:

Зф=Зн+О+И,

где Зф - затраты фактические;

Зн -

затраты нормативные;

О - величина

отклонений от норм;

И - величина

изменений норм.

При этом фактическую

себестоимость изделия можно установить двумя способами. Если объектом учета производственных

расходов являются отдельные виды продукции, то и отклонения от норм, а также их

изменения можно отнести на эти виды продукции прямым путём. Фактическую

себестоимость этих видов продукции определяют способом прямого расчёта по

приведенной формуле.

Если субъектом счёта

производственных расходов являются группы однородных видов продукции, то

фактическую себестоимость каждого вида продукции устанавливают распределением

отклонений от норм и изменений норм пропорционально нормативным затратам на производство

отдельных видов продукции.

Применение нормативного

метода учета затрат на производство и калькулирование себестоимости продукции

требует разработки нормативных калькуляций на основе норм основных затрат,

действующих на начало месяца, и квартальных смет расходов по обслуживанию

производства и управлению. На предприятиях, отличающихся относительной

стабильностью технологических процессов, нормы затрат изменяются редко, поэтому

плановая себестоимость мало отличается от нормативной. На этих предприятиях

вместо нормативных калькуляций можно использовать плановые.

3.2 Позаказной метод

Позаказной метод учета

производственных затрат аккумулирует затраты по отдельным работам, подрядам и

заказам. Такой метод калькуляции применяется тогда, когда продукция производится

отдельными партиями или сериями или, когда она изготовляется в соответствии с

техническими условиями заказчиками. При данном методе объектом учета и

калькулирования является отдельный производственный заказ.

Рассмотрим подробнее аккумуляцию

затрат. При позаказной калькуляции затрат они отслеживаются следующим образом.

Прямые материалы и прямой труд относятся непосредственно на конкретный вид

работ, затраты, прямо не прослеживаемые, такие как заводские накладные расходы,

относят на отдельные работы с использованием заданной ставки (распределения)

накладных расходов.

«Применение отнесенной

ставки накладных расходов необходимо при сезонных колебаниях деловой

активности, тогда можно вывести баллы, близкие по значениям показателям

удельной себестоимости. Если же применить фактические величины накладных

расходов, то в силу сезонного характера деловой активности месячные показатели

удельной себестоимости могут получиться искаженными» [2, с. 375].

То, что один и тот же

продукт в один месяц учитывается по одной ставке заводских накладных расходов,

а во второй - по другой, не является логичным. Эта разница в ставках накладных

расходов не отражает месячные, нормальные условия производства. Средняя

месячная норма, определяемая расходами, исходя из годового объема производства,

более точно, чем фактические месячные показатели, отражает типичный характер

отношений между полными заводскими накладными расходами и объемом производства.

Калькуляцию по нормативным

затратам можно использовать в сочетании с позаказной калькуляцией. Калькуляция

нормативных затрат является тем инструментом, который может дополнить

позаказную калькуляцию. Позаказная калькуляция применяется тогда, когда

определенными затратами предусматривается одной составной единицы продукции,

или небольшой партии самостоятельных изделий. Единицы продукции

индивидуализируются сообразно специфическим требованиям покупателей.

Установление нормативных затрат может быть полезным при предварительном

производстве расчетов по прямым материалам, нормативным заводским накладным

расходам, прямому труду необходимым для выполнения каждого заказа. Оно и

понятно, т. к. это сочетание позволяет реально оценить степень риска при

производстве, упростить жизнь менеджера и бухгалтера, сократить затраты времени

при анализе конечных результатов деятельности предприятия на определенном

отрезке времени.

3.3 Попроцессный метод

Предприятие может применять

для одних продуктов производства попроцессную калькуляцию, а для других -

позаказную. При попроцессной калькуляции

производственные затраты группируются по подразделениям или по производственным

процессам. Полные производственные затраты аккумулируются по двум основным

статьям - прямым материалам и конверсионным затратам (сумме прямых затрат на

оплату труда и отнесенных на себестоимость готовой продукции заводских

накладных расходов). Удельная себестоимость получается путем деления полной

себестоимости, относимой на счет центра затрат, на объем производства этого

центра затрат. В этом смысле удельная себестоимость есть усредненный

показатель. Попроцессная калькуляция удобна для тех предприятий, которые

производят сплошную массу одинаковой продукции посредством ряда операций или

процессов.

Поскольку удельная

себестоимость при попроцессной калькуляции представляет собой усредненный

показатель, то и такая система учета требует меньшего числа хозяйственных

операций, чем позаказная система. Именно поэтому многие предприятия

предпочитают пользоваться попроцессной калькуляцией затрат.

3.4 Попередельный метод учет затрат

Его применяют в том случае,

если сырье и материалы проходят несколько законченных стадий обработки, и после

окончания каждой стадии получается полуфабрикат. Полуфабрикаты могут быть

использованы как в собственном производстве, так и реализованы на сторону.

Затраты на остатки незавершенного производства распределяют по плановой

себестоимости определенной стадии производственного процесса.

Попередельный метод учета

затрат и калькулирования себестоимости продукции может быть:

·

бесполуфабрикатным - контроль за движением

полуфабрикатов осуществляется бухгалтером оперативно в натуральных величинах и

без записи на счетах.

·

полуфабрикатным - себестоимость рассчитывается

по каждой стадии производства изделия.

Когда на начало периода

остаются запасы или незавершенное производство, продукция, завершенная в

процессе производства складывается из различных поступлений, частью за счет

частично завершенного производства прошлого периода, а частью за счет единиц

нового производства, начатого в текущем периоде. Поскольку затраты способны изменяться

от периода к периоду, каждое поступление может изменятся по удельной

себестоимости. Стоимость товароматериальных запасов на начало периода может

учитываться тремя способами: методом оценки средневзвешенного, методом «первый

пришел - первый ушел» (сокращенно называемым FIFO) и методом «последний

пришел - первый ушел» (сокращенно называемым LIFO).

Система попроцессной

калькуляции затрат представляет собой систему аккумуляции затрат, которая

выдает показатель производственных затрат на единицу продукции для данного

технологического процесса. Учет затрат на единицу продукции применяется в

основном при калькуляции себестоимости продукта, оценке товароматериальных

запасов и определении доходности. Данные об удельной себестоимости крайне

необходимы при установлении цены на произведенную продукцию. Они используются

не только при определении цены на конечную продукцию, но и для выбора состава

продукции с целью обеспечения максимальной прибыли, а также для определения

путей достижения максимального объема производства.

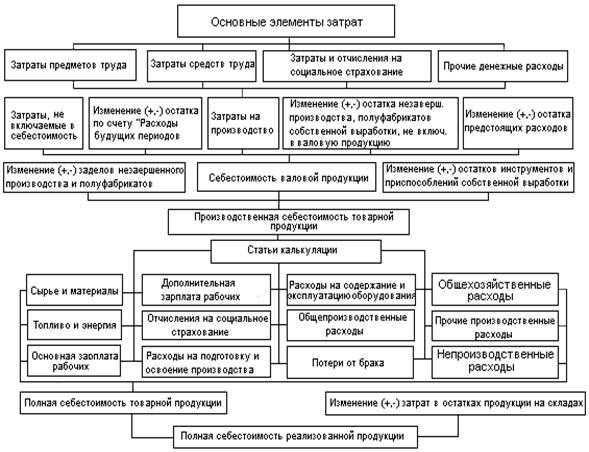

Рис.3.1.

Схема формирования себестоимости

4. Задачи

Задача 1

Определить

норматив оборотных средств в незавершенном производстве и коэффициент

оборачиваемости оборотных средств, если известно что себестоимость изделия 100

руб., годовой выпуск продукции 1000 ед., длительность производственного цикла

изделия 20 дн., коэффициент нарастания затрат в незавершенном производстве 0,5;

среднегодовой остаток оборотных средств - 12 тыс. руб. Цена изделия 120 руб.

Решение

Норматив

оборотных средств предприятий в незавершенном производстве определяется по

формуле:

где С – себестоимость

изделия,

Q – количество изделий в год,

Т –

длительность производственного цикла в днях,

Кн.з.

– коэффициент нарастания в незавершенном производстве.

Д – количество

дней в планируемом периоде.

Коэффициент

оборачиваемости оборотных средств вычислим по формуле:

,

,

где Рп – объем

реализованной продукции,

Ооб.с.

– среднегодовой остаток средств.

Рп = 120 х 1000 = 120000 руб.

Ко = 120000 / 12000 = 10

оборотов

Задача 2

Заводу

планируется выпуск основной продукции на сумму 150 тыс. руб., кроме того,

произвести услуг промышленного характера в размере 15 тыс. руб. Стоимость

полуфабрикатов составит 10 тыс. руб., из которых 20% будет потреблено в

собственном производстве. Размер незавершенного производства на конец года

увеличится на 5 тыс.руб. Определить размер реализованной, валовой продукции

завода и добавленную стоимость продукции, если материальные затраты составляют

40 % в товарной продукции.

Решение

Тп = 150000 + 15000 + 10000

х 0,8 = 173000 руб.

Вп = 173000 + 5000 =

178000 руб.

Рп = Тп = 173000 р.

Дст = 0,6 х 173000 = 103800

руб.

Заключение

В ходе выполнения данной

контрольной работы были сделаны следующие выводы:

·

Себестоимость

продукции является важнейшим показателем экономической эффективности ее

производства. От ее

уровня зависят финансовые результаты деятельностей предприятий, темпы

расширенного воспроизводства, финансовое состояние хозяйствующих субъектов.

·

Себестоимость

продукции выражает результаты всей производственно-хозяйственной деятельности

предприятия. Она является основой для определения цены товара (чем ниже

себестоимость, тем ниже цена товара и наоборот). Также она является одним из

основных элементов, определяющих величину прибыли и в конечном итоге результат

финансовой деятельности предприятия.

·

Экономисты

выделяют целую классификацию видов себестоимости, в основе которой лежат

различные признаки. Следовательно, обобщенное понятие себестоимость можно

разделить на более мелкие составляющие.

·

Для

определения себестоимости на предприятии составляют калькуляцию с выделением

статей затрат, определяемых самим предприятием в зависимости от его специфики.

·

Калькулирование

себестоимости осуществляется с помощью определенных методов, в основе которых

лежат различные принципы расчета затрат.

Таким

образом, можно утверждать, что главная цель контрольной работы достигнута и все

задачи, поставленные во введении, решены.

Список использованной литературы

1.

Скляренко

В.К., Прудников В.М. Экономика предприятия: Учебник. – М.: ИНФРА-М, 2006. – 528

с.

2.

Ильин

А.И., Станкевич В.И., Лобан Л.А. и др. Экономика предприятия: Учебное пособие. /

Под общ. ред. Ильина А.И – 3-е изд. перераб. и доп. – М.: Новое знание, 2005. –

698 с.

3.

Абрютина

М.С. Экономика предприятия: Учебник. – М.: Издательство «Дело и Сервис», 2004.

– 528 с.

4.

Глушков

И.Е. Киселева Т.В. Бухгалтерский (налоговый, финансовый, управленческий) учет

на современном предприятии: Эффективная настольная книга бухгалтера в 2-х тт.

Т. 1. – 11-е изд. – Новосибирск: «ЭКОР-книга», 2004. – 1000 с.

5.

Раицкий

К.А. Экономика предприятия: Учебник для вузов. – 3-е изд. перераб. и доп. – М.:

Издательско-торговая корпорация «Дашков и Ко», 2002. – 1012 с.

6.

Сайт

http://www.buryatia.edu.ru/