Содержание

1. Порядок создания и государственной регистрации

предприятий общественного питания. Характеристика документов. 3

2. Отпуск продуктов и сырья на производство.

Документальное оформление отпуска. 5

3. Понятие о нормировании нормах труда. Порядок

определения численности работников производства для доготовочных и заготовочных

цехов. 8

4. Холодный цех, назначение и отличительные особенности

организации работы, ассортимент выпускаемой продукции, организации тех процесса

и рабочих мест. Организация и условия труда в цехе. 11

Задача. 13

Список литературы.. 15

1.

Порядок создания и государственной регистрации предприятий общественного

питания. Характеристика документов.

Если

предприятие общественного питания создается «с нуля», то, как и любой другой

субъект предпринимательства, его необходимо зарегистрировать в местных органах

власти, государственной статистики и поставить на учет в налоговой инспекции. В

рамках данной статьи будет уделено внимание организационным процедурам,

присущим сфере общественного питания и без прохождения которых осуществлять эту

деятельность просто невозможно.

Открытие

заведения общественного питания в обязательном порядке необходимо согласовать с

территориальными органами государственного санитарно-эпидемиологического

надзора. Предоставлять разрешение субъектам предпринимательства на деятельность

в сфере общественного питания вменено в обязанности главных государственных

санитарных врачей (ст.41 Закона Украины от 24.02.94 г. № 4004-XII «Об

обеспечении санитарного и эпидемического благополучия населения»).

Согласно

п.1.3 Правил № 219 общественное питание — сфера производственно-торговой

деятельности, в которой производится и продается продукция собственного

производства и покупные товары, как правило, предназначенные для потребления на

месте, с организацией досуга или без него. Иными словами, персонал заведения общественного

питания не только накормит и напоит клиента, но и развлечет его (если нужно)

песнями, танцами, пригласит ведущего для особо торжественных случаев и даже

вызовет такси.

Заведение

общественного питания представляет собой организационно-структурную единицу в

сфере общественного питания, которая производит, доготавливает и продает

кулинарную продукцию, булочные, мучные кондитерские изделия и покупные товары.

Если такое заведение является самостоятельным субъектом хозяйственной

деятельности и имеет права юридического лица, оно является одновременно и

предприятием общественного питания. [3, стр.189]

Для того, чтобы открыть

предприятие понадобятся следующие документы:

Устав предприятия

Договор с

энергоснабжением

Договор с сан. эпидем.

надзором

Договор с водоснабжением

Договор на вывоз мусора

Договор с канализационной

службой

Патент на вид

деятельности

Договор с пожар надзором

Договор с электронадзором

Договор на обслуживания

оборудования

Договор на дезинфекцию,

дезинсекцию и дератизацию

Журнал по технике

безопасности

Поверка

контрольно-измерительного оборудования и мерной посуды

Договор на подключение к

внешним инженерным сетям

Открытие

заведения общественного питания — дело весьма хлопотное. Однако если желание

субъекта предпринимательства занять свою нишу в сфере общепита все же побеждает

страх перед неизбежными трудностями и хождением по веренице кабинетов

всевозможных инстанций для получения разрешений, то после благополучного

завершения организационной фазы можно погружаться в творческий процесс выбора

кулинарных изделий, разработки ассортимента блюд и напитков, утверждения меню.

2. Отпуск продуктов и сырья на производство.

Документальное оформление отпуска.

Формирование сырьевой

базы предприятия общественного питания - первый важный этап производства в

данной сфере деятельности. Структурным подразделением, на котором заканчивается

процесс закупки продукции, является кладовая (склад). Данное подразделение

выполняет следующие основные функции:

-принимает и хранит

покупные товары и продовольственное сырье;

-отпускает продукты в

производство и на реализацию.

Рассмотрим, как

происходит учет и оформление поступления в кладовую товаров и

продовольственного сырья, каков порядок отпуска продуктов непосредственно в

производство или на реализацию (буфет, кафе, бар и т.д.)

Продукция

на предприятиях общественного питания учитывается:

-в местах их хранения - в

натуральном и денежном выражении ;

-в бухгалтерии - в

стоимостном выражении по учетным ценам.

Предприятие общественного

питания оприходует товары по первоначальной стоимости на склад или в кладовую и

учитывает их на субсчете 281 "Товары на складе" (для кладовой вводим

субсчет второго порядка - 2811), а продовольственное сырье-на счете 20

"Производственные запасы" В то же время многие предприятия общественного

питания используют старую, дореформенную практику и не отделяют сырье,

предназначенное для переработки и изготовления блюд, от товаров,

предназначенных для реализации, и учитывают все на субсчете 281 "Товары на

складе". Мало этого, предприятия общественного питания, учитывающие товары

в ценах реализации умудряются и на сырье делать торговую наценки и в ценах

реализации списывать его на затраты производства. Такая практика не

соответствует требованиям национальных стандартов учета и не может быть

признана правильной. Однако она существует. Поэтому, в дальнейшем при

рассмотрении вопросов учета запасов предприятиями общественного питания мы

будем приводить примеры, принимая во внимание существование двух методов учета

сырья. Назовем их "старый" (дореформенный) и "новый"

(послереформенный).

Необходимо отметить, что

порядок учета сырья и товаров должен быть четко определен в приказе об учетной

политике предприятия.

Согласно п. 9 П(С)БУ 9,

первоначальной стоимостью запасов, приобретенных за плату, является

себестоимость запасов, состоящая из следующих фактических затрат:

1. сумм, уплачиваемых в

соответствии с договором поставщику (продавцу) за вычетом непрямых налогов;

2. сумм ввозной

таможенной пошлины (для импортируемой продукции);

3. сумм непрямых налогов

в связи с приобретением запасов, не возмещаемых предприятию (НДС, если

предприятие общественного питания не является плательщиком НДС);

4.

транспортно-заготовительных расходов (расходов на заготовку запасов, оплаты

тарифов (фрахта) на погрузочно-разгрузочные работы и транспортировку запасов

всеми видами транспорта к месту их использования, включая расходы по

страхованию рисков транспортировки запасов - ТЗР);

5. других расходов,

непосредственно связанных с приобретением запасов и доведением их до состояния,

в котором они пригодны для использования в запланированных целях. К таким

расходам, в частности, относятся прямые материальные расходы, прямые расходы на

оплату труда, другие прямые расходы предприятия на доработку и повышение

качественно-технических характеристик запасов. [2, стр.211]

Учет покупных товаров и

сырья на складе (в кладовой) ведется по первоначальная стоимость. Учет товаров

в местах реализации (в ресторане, кафе, баре и т.д.) может вестись как по

первоначальной стоимости (без торговой наценки), так и в ценах реализации (с

учетом наценки, включающей суммы НДС). Что касается сырья, то оно после его

передачи на кухню для переработки и изготовления блюд учитывается:

а) если предприятие

использует старый метод учета запасов т.е. сырье учитывается как товар, то в

зависимости от того, по каким ценам учитывается на предприятии товар,

переданный в места реализации, (по первоначальной стоимости или по ценам

реализации) по таким же ценам будет учитываться и сырье;

б) если предприятие

использует новый метод учета запасов, т.е. сырье не считается товаром, то после

его передачи на кухню оно продолжает учитывается по первоначальной стоимости.

С учетом последних

изменений в п. 5.9 Закона о налоге на прибыль в случае убыли запасов оценка их

стоимости осуществляется только по двум методам:

-стоимости первых по

времени поступлений (ФИФО);

-идентифицированной

стоимости соответствующей единицы запасов, которая определяется плательщиком

налога согласно национальным П(С)БУ.

Этот факт может быть

одним из доводов в пользу применения в качестве учетных цен первоначальной

стоимости (по п. 5.9 Закона о налоге на прибыль запасы пересчитываются без

учета наценки).

Учет

по ценам продажи предусматривает, что приобретенный товар отражается в бухучете

по цене их реализации покупателям. По этому методу учетная цена товаров

формируется с учетом торговой наценки к первоначальной стоимости продукции.

Торговая наценка обеспечивает покрытие расходов предприятия общественного

питания, получение им прибыли, а также включает суммы НДС в составе цены

продажи. Торговая наценка начисляться, как правило, непосредственно при

передаче товаров со склада в места реализации (ресторан, кофе, бар и т.д.).

3. Понятие о нормировании нормах труда. Порядок

определения численности работников производства для доготовочных и заготовочных

цехов

Нормирование труда – это

часть организации труда на предприятии. Под нормированием труда понимают

процесс установления научно-обоснованных норм затрат труда на выполнение работ.

Научно-обоснованные нормы предполагают учет технических и технологических

возможностей производства, учет особенностей применяемых предметов труда, его

физиологически оправданную интенсивность, нормальные условия труда.

Оплата труда или

заработная плата – это часть фонда индивидуального потребления населения. Она

распределяется между наемными работниками, участвующими в общественно полезном

труде и управлении, по количеству и качеству их труда.

Более совершенный метод нормирования труда обеспечит более

высокое качество норм труда, т.е. высокую степень вероятности того, что

установленная величина затрат труда действительно необходима и достаточна.

Величины норм труда, определенные интуитивным методом,

представляют догадку, основанную на предшествующем опыте. Вероятность совпадения

величины норм труда, полученной таким методом, с объективно необходимой

величиной затрат в конкретных условиях незначительны. Величина норм труда,

определенная статистическим методом, имеют своей базой математическую

статистику, а именно теорию выработки выборочного метода. В этом случае

количественные значения норм труда более достоверны, так как определяются на

основе большой или малой выборки.

Суммарный метод нормирования труда устанавливает затраты рабочего

времени в целом на единицу продукции конкретного рабочего процесса без анализа

последнего. Способ выполнения работы определяется работником. Разновидностями

суммарного метода являются опытный и опытно-статистический методы.

Опытный метод. Эксперт знакомится с рабочим местом, средствами и условиями

труда и интуитивно, на основе своих субъективных впечатлений и предшествующего

опыта, определяет норму труда. Установленная норма труда не является средней

величиной, а лишь частным значением возможных затрат рабочего времени. Ее

обоснованность, соответствие условиям рабочего места целиком зависят от опыта

эксперта. Этот метод не в состоянии обеспечить одинаковую напряженность норм.

Кроме того, он отражает только прошлый опыт. Практика показывает, что нормы

труда, установленные опытным интуитивным методом, как правило, низкого

качества. Об этом свидетельствует значительное перевыполнение таких норм

большинством рабочих.

Опытно-статистический метод. Нормы труда устанавливают на основе фактических

данных о производительности труда за прошедший период. Данный метод не

анализирует нормируемый рабочий процесс, способы организации труда и работ, не

учитывает технический прогресс и передовой опыт. Поэтому нормы труда,

установленные этим методом, включают все недостатки, которые имели место в

организации труда и производства в прошлом и отразились в фактических

показателях производительности труда. Таким образом, опытно-статистические

нормы имеют неустранимый недостаток: они всегда фиксируют пройденный этап,

обращены в прошлое и поэтому не могут быть мобилизующей силой, стимулирующей

дальнейшее совершенствование процессов труда и рост производительности труда.

Применение таких норм должно быть ограничено.

Аналитический метод нормирования труда назван так потому, что применяет анализ

как метод исследования процесса труда. Аналитический метод нормирования труда

устанавливает затраты рабочего времени на единицу продукции конкретного

рабочего процесса не в целом, а по видам затрат рабочего времени для каждой

составляющей его части: операции, приема, движения. Аналитический метод имеет

две разновидности – научное и техническое нормирование труда.[2, стр.12]

Научное нормирование труда есть метод установления

необходимых затрат рабочего времени на производство единицы продукции,

учитывающий природные, технические, организационные, экономические,

физиологические, психологические и социальные факторы труда, т.е. всю

совокупность факторов, влияющих на производительную силу труда в конкретных

условиях.

Для каждого цеха и

помещения предприятия общественного питания определяют численность работников,

выполняющих ту или иную работу, технологические операции, связанные с

производством и реализацией продукции, мойкой посуды, тары и инвентаря,

обслуживанием потребителей.

Численность

производственных работников в цехах можно рассчитать по нормам времени (на

единицу готовой продукции), а также по нормам выработки с учетом фонда рабочего

времени одного работающего за определенный период и производственной программы

цеха за тот же период.

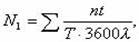

Численность

производственных работников, непосредственно занятых в процессе производства,

определяют по нормам времени в соответствии с формулой:  для

доготовочных цехов

для

доготовочных цехов

где n

— количество изделий (или блюд), изготавливаемых за день, шт , кг, блюд; t

— норма времени на изготовление единицы изделия, с; t = К∙100; здесь К —

коэффициент трудоемкости; значения коэффициентов трудоемкости К даны в

Справочнике руководителя предприятия общественного питания (2001 г.); 100 — норма

времени, необходимого для приготовления изделия, коэффициент трудоемкости

которого равен 1 ,с; Т— продолжительность рабочего дня каждого

работающего, ч (Т= 7—7,2 ч или 8—8,2 ч); λ — коэффициент, учитывающий рост

производительности труда (λ = 1,14), применяют только при механизации

процесса.

Численность

производственных работников заготовочного предприятия может быть определена по

укрупненным показателям:

где G — суточный расход сырья, полуфабрикатов или готовой продукции, т,

тыс.-шт.; N — численность работников

на единицу перерабатываемой продукции (дается на 1 т сырья или готовой

продукции, на 1 тыс. шт кондитерских изделий в ВНТП 04—86), чел/т, чел/тыс, шт.

4. Холодный цех, назначение и отличительные особенности организации

работы, ассортимент выпускаемой продукции, организации тех процесса и рабочих

мест. Организация и условия труда в цехе.

Холодный цех предназначен

для производства холодных закусок и сладких блюд, здесь происходит обработка

овощей и зелени. Поскольку часть продукции поступает в продажу без тепловой

обработки, то к помещению, оборудованию и работникам предъявляются высокие

санитарно-гигиенические требования. Персонал работает в белых халатах и

головных уборах. Ежедневно проводится уборка с использованием дезинфицирующих

средств. Цех работает в две смены, в составе отдельно выделяется бутербродная,

рассчитанная на одно рабочее место.

В цехе имеется два разделочных стола для

приготовления салатов и закусок, а также холодильный шкаф для хранения блюд.

Труд в цехе хорошо автоматизирован: овощерезка, картофелечистка, хлеборезка,

аппарат для изготовления паштета, упаковочная машина с термоусадочной пленкой,

аппарат для нарезки гастрономических изделий.

На специализированных

предприятиях, реализующих небольшой ассортимент холодных закусок, отводится

отдельное рабочее место в общем производственном помещении. Холодные цеха

предназначены для приготовления, порционирования и оформления холодных блюд и

закусок, сладких блюд и холодных супов. Продукция, используемая для

приготовления блюд, перед отпуском не подвергается вторичной тепловой

обработке, поэтому в цехе должны соблюдаться строгие санитарные требования:

продукты, используемые для приготовления блюд, должны храниться в холодильных

шкафах или камерах при температуре не выше 6-8 гр.; посуда и инвентарь должны

быть промаркированы и использоваться по назначению; В соответствии с

технологическим процессом должны быть четко разграничены рабочие места для

обработки сырых и вареных овощей, гастрономических мясных и рыбных продуктов,

порционирования блюд и др.; салаты, винегреты, бутерброды следует готовить

только партиями и реализовать в течение

одного часа; соблюдать температурный режим хранения и отпуска холодных

блюд (10-14 гр.).

В производственную

программу цеха (план-меню) входят ассортимент и качество изготовляемых блюд и

закусок, сладких блюд и холодных напитков. В столовой работают повара 3, 4 и

5го разрядов.

Для выполнения

производственной программы в цехе предусматриваются рабочие места, которые

оснащаются оборудованием, посудой и инвентарем в зависимости от вида

выполняемых технологических и производственных операций.[4, стр.156]

В летнее время на

предприятиях общественного питания большим спросом пользуются холодные

(овощные, мясные) и фруктовые супы. Для холодных супов овощи и мясо варят в горячем цехе. После охлаждения их

нарезают вручную кубиком или соломкой. Зеленый лук нарезают вручную с помощью

устройства УН3. Температура подачи супов 10-12 гр.

Поскольку в

производственных помещениях происходят холодная и пищевая обработка пищевых продуктов,

планировка этих помещений должна осуществляться с учетом санитарно

гигиенических требований, исключающих возможность возникновения пищевых

инфекций и отравлений.

Так, производственные,

торговые и административно-бытовые помещения следует располагать в надземных

этажах, что обеспечивает их лучшее естественное освещение и вентиляцию.

Планировка должна обеспечивать поточность производственных процессов и

кратчайший путь прохождения сырья с момента его получения до выпуска готовой

продукции. Нельзя допускать перекрещивания потоков сырья с полуфабрикатами и

готовой продукцией, грязной посуды с чистой. На предприятиях, работающих на

сырье, необходимо оборудовать отдельные заготовочные цеха для обработки овощей,

мяса, рыбы и др. и доготовочные.

Задача

Работники

овощного цеха заготовочного предприятия в октябре отрабатывают за смены 2 тонны

картофеля, цех работает с двумя выходными днями. Определите количество

работников цеха, если нормы выработки на операциях составляют: механическая

очистка – 200 кг/час, ручная доочистка 20 кг/час.

Решение

Предприятие работает в

две смены по 5 часов с двумя выходными. Т.е. в месяц рабочих дней 22. ручная

доочистка производится во время механической очистки поварами 5 разряда.

Расчет численности

работников

|

Очистка

|

Число очистки за день

|

Норма времени,

мин

|

Количество

времени, мин

|

|

Механическая

|

2000

|

3,33

|

6660

|

|

Доочистка

|

2000

|

0,33

|

660

|

|

Итого

|

|

|

7320,0

|

N=

7320/(7,2*60)=16 человек в две смены.

Общая численность

производственных работников с учетом выходных и праздничных дней, отпусков и

дней по болезни

N2=N*К

Где К - коэффициент, учитывающий выходные и праздничные дни;

значения коэффициента K зависят от режима работы предприятия и режима рабочего времени

работника К = 1,13 при работе 5 дней в неделю с двумя выходными.

N2=N*К=16*1,13=18 человек (9)

Разбивка по квалификационному составу одной смены

Повар III разряда – 1 человека

Повар IV разряда – 2 человека

Повар V разряда – 6 человека

Список литературы

1. Инструкция № 291 - "Инструкция о

применении Плана счетов бухгалтерского учета активов, капитала, обязательств и

хозяйственных операций предприятий и организаций", утвержденная приказом

Минфин Росии от 30.11.04 г. № 291.

2. Экономический анализ. М.И.Баканов,

А.Н.Кашаев, А.Д.Шеремет. Москва, «Финансы», 1976

3. Научная организация труда в пищевой

промышленности. Пер. с нем. Кругловой В.И., Москва, 1980

4. Справочник экономиста по труду, С.Х.

Гурьянов, И.А. Поляков, К.С. Ремизов. Москва, «Экономика», 2004

5. Научная организация труда: Учебное

пособие. Москва, «МИК», 1998