Содержание

Введение.............................................................................................................. 3

1. Анализ использования производственных ресурсов............................... 6

1.1. Анализ наличия и использования основных производственных фондов....................... 6

1.2. Анализ использования материальных ресурсов............................................................... 18

1.3. Анализ использования трудовых ресурсов........................................................................ 26

2. Анализ результатов производственно-хозяйственной деятельности... 30

2.1. Анализ производства и реализации продукции............................................................... 30

2.2. Анализ затрат на производство....................................................................................... 32

2.3. Анализ прибыли..................................................................................................................... 35

3. Анализ финансового состояния предприятия......................................... 41

Заключение...................................................................................................... 53

Список литературы........................................................................................ 56

Введение

Реальные условия функционирования предприятия обусловливают

необходимость проведения объективного и всестороннего финансового анализа

хозяйственных операций, который позволяет определить особенности его

деятельности, недостатки в работе и причины их возникновения, а также на основе

полученных результатов выработать конкретные рекомендации по оптимизации

деятельности.

При переходе от централизованной системы функционирования

экономики к рыночной коренным образом изменились методы финансового анализа,

состав анализируемых показателей. Главной целью проведения всестороннего

финансового анализа является обеспечение устойчивой работы предприятия в

конкретных экономических условиях.

Финансовое состояние предприятия отражает его

конкурентоспособность (платежеспособность, кредитоспособность) в

производственной сфере и, следовательно, эффективность использования вложенного

собственного капитала.

В конечном результате после анализа руководство предприятия

получает картину его действительного состояния, а лица, непосредственно не работающим

на данном предприятии, но заинтересованным в его финансовом состоянии

(например, кредиторам, которые должны быть уверены, что им заплатят; аудиторам,

которым необходимо распознавать финансовые хитрости своих клиентов; вкладчикам

и др.) - сведения, необходимые для беспристрастного суждения (например, о

рациональности использования вложенных в предприятие дополнительных инвестиций

и т. п.).

В связи с переходом к рыночным отношениям неизмеримо

возрастает количество пользователей бухгалтерской информации (финансовой отчетности).

И все эти пользователи бухгалтерской информации, прежде всего, ставят себе

задачу провести оценку финансового состояния предприятия на базе его

бухгалтерской отчетности, чтобы на его основе сделать вывод о направлениях

своей деятельности.

Для проведения финансового анализа используется

бухгалтерская отчетность, отражающая конечные результаты конкретной

деятельности предприятия, а также система расчетных показателей, базирующаяся

на этой отчетности.

Цель анализа финансового состояния - дать руководству

предприятия картину его действительного состояния, а лицам, непосредственно не

работающим на данном предприятие, но заинтересованных в его финансовом состоянии,

- сведения, необходимые для беспристрастного суждения, например, о

рациональности использования вложенных в предприятия дополнительных инвестиций

и тому подобное.

Целью настоящей работы является проведение анализа

хозяйственной деятельности предприятия.

Объектом исследования настоящей работы выступает ООО фирма

"РЭП".

Предприятие

ООО фирма "РЭП" основано и работает с 1994 г. и является

производителями следующих видов продукции.

Утяжелитель карбонатный модифицированный УКМ

Утяжелитель доломитовый модифицированный УДМ

Утяжелитель гематитовый модифицированный УГМ

Портланд цемент тампонажный облегченный ПЦТ Ш-Об 4(5) -

50 (100)

Бентонитовый порошок

Основная

цель предприятия – сохранить и упрочить свои позиции как надежного, стабильного

поставщика утяжелителей и бетонопорошков для нефтедобывающей промышленности

России. Повысить свою конкурентоспособность и расширить свой бизнес.

Функционирование финансов ООО фирма "РЭП" как

предприятия материального производства имеет ряд особенностей. Важнейшей

отличительной особенностью является то, что отрасли промышленности отличаются

по фондоемкости и материалоемкости, что отражается на структуре основных фондов

и оборотных средств.

ООО фирма "РЭП" располагает необходимым

количеством персонала соответствующей

квалификации. Сотрудники компании заинтересованы в реализации стратегических

задач, обеспечивают экономию затрат, обладают навыками, которые дают компании

источник конкурентного преимущества.

Передача

полномочий в вопросах финансового планирования практически отсутствует, т к. в

структуре ООО "РЭП" нет финансово-экономического отдела. Это приводит к

тому, что стратегическому планированию в сфере финансов уделяется недостаточно

внимания. Данное обстоятельство вызвано высокой степенью загруженности

заместителя директора по финансам, основная часть рабочего времени которого

используется на решение текущих вопросов.

1. Анализ использования производственных ресурсов

1.1. Анализ наличия и использования основных

производственных фондов

Основные средства являются одним из важнейших факторов

любого производства. Их состояние и эффективное использование прямо влияет на

конечные результаты хозяйственной деятельности предприятий.

При проведении анализа обеспеченности предприятия основными

средствами необходимо изучить, достаточно ли у предприятия основных фондов,

каково их наличие, динамика, состав, структура, техническое состояние, уровень

производства и его организация.

Таблица 1.1

Анализ наличия, состояния и движения основных

производственных фондов

|

Показатель

|

Наличие на начало года

|

Поступило

в отчетном году

|

Выбыло в отчетном году

|

Наличие

на конец

года

(гр. 2 + гр. 3 –

– гр. 5)

|

Наличие

на конец года (остаточная

стоимость)

(гр.

7 – гр. 9)

|

Износ основных фондов

|

|

всего

|

в том числе введено

в действие новых ОФ

|

всего

|

в том числе

ликвидировано

(списано) ОФ

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

Всего основных фондов (ОФ), в том числе:

|

1385

|

206

|

206

|

102,4

|

102,4

|

1488,6

|

1125,0

|

363,6

|

Продолжение таблицы 1.1

|

Основные производственные

фонды – всего ОПФ:

в том числе:

|

1385

|

206

|

206

|

102,4

|

102,4

|

1488,6

|

1125,0

|

363,6

|

|

Активная часть ОПФ – всего, в том числе:

|

|

|

|

|

|

|

|

|

|

машины и оборудование

|

487

|

120

|

89

|

74,9

|

70,0

|

532,1

|

482

|

50,1

|

|

транспортные средства

|

48

|

54,3

|

54,3

|

16

|

16

|

86,3

|

37,8

|

48,5

|

|

Пассивная часть ОПФ – всего, в том числе:

|

|

|

|

|

|

|

|

|

|

здания

|

830

|

15,7

|

15,7

|

1,2

|

0,8

|

844,5

|

677,1

|

167,4

|

|

сооружения

|

|

|

|

|

|

|

|

|

|

инструменты, производственно-хозяйственый инвентарь и другие

|

20

|

16

|

16

|

16,8

|

16,8

|

23,7

|

9,7

|

14

|

Структура основных средств характеризует удельный вес каждой

группы основных средств в общей их стоимости. Если в структуре возрастает

удельный вес активной части, то это свидетельствует о формировании в отчетном

году более рациональной структуры. При анализе расчетная структура отчетного

года сравнивается со структурой базисного периода и по изменениям удельных

весов активной и пассивной части судят о рациональности структуры.

Проанализируем состав и структуру основных средств в ООО

фирма "РЭП" (табл. 1.2).

Таблица 1.2

Анализ структуры и

динамики основных фондов

(по остаточной стоимости)

|

Состав

основных средств

|

2003 год

|

2004 год

|

Изменения

|

Темп прироста,

%

|

|

тыс. руб.

|

УД, %

|

тыс. руб.

|

УД, %

|

тыс. руб.

|

УД, %

|

|

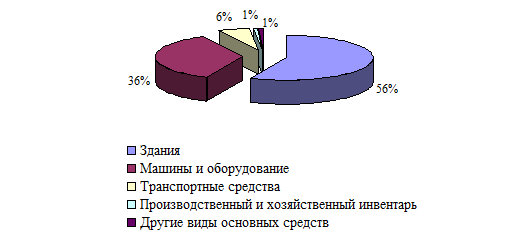

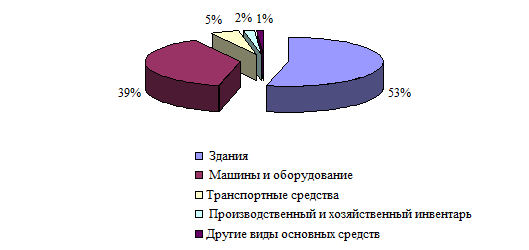

1. Здания

|

844,5

|

56,7

|

1436,2

|

53,7

|

591,7

|

-3,1

|

70,1

|

|

2. Машины и оборудование

|

532,1

|

35,7

|

1031,8

|

38,6

|

499,7

|

2,8

|

93,9

|

|

3. Транспортные средства

|

86,3

|

5,8

|

126,4

|

4,7

|

40,1

|

-1,1

|

46,5

|

|

4. Производственный и хозяйственный

инвентарь

|

14,5

|

1,0

|

50,6

|

1,9

|

36,1

|

0,9

|

249,0

|

|

5. Другие виды основных средств

|

11,2

|

0,8

|

31,4

|

1,2

|

20,2

|

0,4

|

180,4

|

|

ВСЕГО основных средств, в том числе:

|

1488,6

|

100,0

|

2676,4

|

100,0

|

1187,8

|

|

79,8

|

|

активные

|

632,9

|

42,5

|

1208,8

|

45,2

|

575,9

|

2,6

|

91,0

|

|

пассивные

|

855,7

|

57,5

|

1467,6

|

54,8

|

611,9

|

-2,6

|

71,5

|

|

7. Удельный вес машин и оборудования

в активной части, %

|

–

|

84,1

|

–

|

85,4

|

–

|

1,3

|

–

|

За 2004 г. в ООО фирма "РЭП" стоимость основных

средств увеличилась по сравнению с прошлым годом на 1187,8 тыс. руб. или на

79,8%, в том числе за счет увеличения:

– стоимости зданий на 591,7 тыс. руб. или на 70,1%. Доля

зданий в общей сумме основных средств является наиболее высокой – 53,7% в 2004

г., хотя и уменьшилась на 3,1%.;

– машин и оборудования на 499,7 тыс. руб. или на 93,9%. Доля

машин и оборудования уменьшилась на 2,8% в отчетном году по сравнению с прошлым

годом.

– транспортных средств на 40,1 тыс. руб. или на 46,5%. Доля

в общей стоимости основных средств сократилась в 2004 г. по сравнению с 2003 г.

на 1,1%;

– производственного и хозяйственного инвентаря на 36,1 тыс.

руб. или на 249,0%. Доля инвентаря в общей сумме увеличилась на 0,9% за

отчетный период по сравнению с прошлым годом;

– прочих основных средств на 20,2 тыс. руб. или на 180,4%.

Удельный вес увеличился на 0,4% в 2004 г.

Доля активной части основных средств за отчетный период

увеличилась на 2,6%, соответственно снизилась доля пассивной части на 2,6%, что

позволяет говорить о том, что в отчетном году сформирована более рациональная

структура, чем в прошлом периоде.

А это означает, что финансовые ресурсы были вложены в первую

очередь в активные основные средства и именно в машины и оборудование, так как их

удельный вес в активной части вырос в отчетном году по сравнению с прошлым на

1,3%.

Представим графически структуру основных средств за

анализируемые периоды (рис. 1, 2).

Рис.

1.1. Структура основных средств ООО фирма "РЭП" в 2003 году

Рис.

1.2. Структура основных средств ООО фирма "РЭП" в 2004 году

Техническое состояние основных фондов зависит от

своевременного и качественного их ремонта.

Рассчитаем коэффициент обновления и коэффициент выбытия основных

средств для ООО фирма "РЭП" (табл. 1.3).

Таблица 1.3

Анализ

движения основных средств ООО фирма "РЭП"

|

Показатели

|

2003 год

|

2004 год

|

Изменения

|

|

1

|

3

|

4

|

п.4 - п.3

|

|

Коэффициент обновления основных

средств, %

|

13,8

|

47,4

|

33,6

|

|

Коэффициент выбытия основных

средств, %

|

7,4

|

5,4

|

-2,0

|

Таким образом, коэффициент

обновления в течение анализируемого периода превышает коэффициент выбытия. Так,

в 2004 году производилось обновление или модернизация основных средств, в

результате коэффициент обновления увеличился на 33,6%. В 2003 и 2004 годах

выбытие не достигает даже 10% и составляет 7,4% и соответственно 5,4%.

Эффективность использования основных средств в первую

очередь зависит от их технического состояния: коэффициента технического износа;

коэффициента годности.

Данные показатели характеризуют долю изношенных и

неизношенных основных средств в общей их стоимости.

При анализе рассчитываются коэффициенты отчетного года

сравниваются с базисными и выявляется динамика. Кроме того, сопоставляются со

среднеотраслевыми значениями и по изменениям судят о техническом состоянии

основных средств анализируемого предприятия.

Коэффициент износа и годности рассчитываются как на

начало периода, так и на конец (отчетную дату). Чем ниже коэффициент износа

(выше коэффициент годности), тем лучше техническое состояние, в котором находятся

основные фонды.

Проанализируем техническое состояние основных средств в ООО

фирма "РЭП" (табл. 1.4).

Таблица 1.4

Анализ технического

состояния за 2003 – 2004 годы

|

Показатели

|

2003 год

|

2004 год

|

Изменения,

тыс. руб.

|

Темп

прироста, %

|

|

1.Первоначальная стоимость основных

средств

|

1488,6

|

2676,4

|

1187,8

|

79,8

|

|

2. Износ основных средств, тыс.

руб.

|

363,6

|

695,9

|

332,3

|

91,4

|

|

3. Остаточная стоимость, тыс.

руб. (с.1-с.2)

|

1125,0

|

1980,5

|

855,5

|

76,0

|

|

4. Коэффициент износа, %

|

24,4

|

26,0

|

1,6

|

–

|

|

5. Коэффициент годности, %

|

75,6

|

74,0

|

-1,6

|

–

|

Износ основных средств на уровне 16-35%, что свидетельствует

о том, что в ООО фирма "РЭП" используется бывшее в эксплуатации

оборудование, полностью отремонтированное или реконструированное, но в отличном

состоянии.

В 2004 году по сравнению с 2003 годом коэффициент износа

увеличился на 1,6% при одновременном снижении коэффициента годности на эту же

величину. По данным таблицы можно сделать вывод о том, что техническое

состояние основных средств хорошее, так как коэффициент годности в течение

всего анализируемого периода превышает 70%. Объяснение этому факту

хозяйственной деятельности является то, что на предприятии происходит постоянное

обновление, модернизация существующих основных средств.

Конечная эффективность использования основных фондов

характеризуется показателями фондоотдачи, фондоемкости, рентабельности, относительной

экономии фондов, увеличения объема продукции, повышения производительности

труда, затрат на производство основных фондов, увеличения сроков службы средств

труда.

Проблема выпуска и реализации продукции с меньшим

количеством закрепленных производственных фондов — самостоятельная проблема экономики

предприятия. Показателем отражающим выпуск продукции с меньшим количеством

фондов, является общая фондоотдача производственных фондов. Воспроизводство и

оборачиваемость основных производственных фондов — фактор влияющий на уровень

рентабельности и финансовое состояние предприятий. Для предприятий не

безразлично сколько собственных средств вложено в основные фонды. В современных

условиях увеличивается маневренность предприятий в отношении создания и

использования средств труда, повышается роль кредита в формировании основных

средств. Денежные средства от реализации ненужных средств труда пополняют фонд

развития производства.

Проведем анализ использования основных средств в

анализируемом предприятии (табл. 1.5).

Таблица 1.5

Анализ показателей

использования

|

Показатели

|

2003 год

|

2004 год

|

Изменения

|

Темп

роста, %

|

|

1. Товарная продукция, тыс. руб.

|

9671,3

|

18015,5

|

8344,2

|

186,3

|

|

2. Среднегодовая стоимость основных

средств, тыс. руб.

|

1125,0

|

1980,5

|

855,5

|

176,0

|

|

3. Среднесписочная численность,

чел.

|

290

|

318

|

28,0

|

109,7

|

|

4. Нераспределенная прибыль, тыс.

руб.

|

24,1

|

704,5

|

680,4

|

2923,2

|

|

5. Фондоотдача, руб.

|

859,7

|

909,6

|

50,0

|

105,8

|

|

6. Фондоемкость, руб.

|

11,6

|

11,0

|

-0,6

|

94,5

|

|

7. Фондовооруженность, тыс. руб.

|

3,9

|

6,2

|

2,3

|

160,5

|

|

8. Фондорентабельность, руб.

|

2,1

|

35,6

|

33,4

|

1660,5

|

|

9. Производительность труда,

с. 1: с. 3

|

33,3

|

56,7

|

23,3

|

169,9

|

По данным табл. 1.5 динамика показателей

положительна. Выпуск продукции увеличился на 8344,2 тыс. руб., среднегодовая

стоимость основных средств выросла на 855,5 тыс. руб. Так как темп роста

товарной продукции (18015:9671,3*100%=186,3%) опережает темп роста среднегодовой

стоимости (1980,5: 1125*100%=176,0%), то это привело к росту фондоотдачи и

снижению фондоемкости. В прошлом году на каждый рубль среднегодовой стоимости

выпускалось продукции на 8 руб. 60 коп., а в отчетном – на 9 руб. 10 коп., то

есть фондоотдача выросла.

В отчетном году предприятие получило больше прибыли на 680,4

тыс. руб. и фондорентабельность возросла на 33 коп., выросла фондовооруженность

на 2,3 руб. на человека, что привело к росту производительности труда на 2330

руб. на человека. Превышение темпа роста производительности труда

(56,7/33,3*100%=170,3%) над темпом роста технической вооруженности труда

(6,2/3,9*100%=159,1%) оценивается положительно.

Факторами первого уровня, влияющими на фондоотдачу основных

средств, являются: изменение доли активной части основных средств в общей их

сумме; изменение фондоотдачи активной части основных средств. Проведем анализ

влияния данных факторов в 2004 году на основе данных табл. 1.5.

Фотд = УДакт. * Фотдакт.

Фотд0 = 41,5*15,639 = 649,0185

Фотд1 = 44,0*15,555 = 684,42

Фотд΄ = Фотд1 – Фотд0 = 684,42 –

649,0185 = +35,4015

Фондоотдача основных средств увеличилась на 3540 руб. 15

коп. за счет влияния следующих факторов:

1) Фотд΄ = УДакт.1 * Фотдакт.0 =

44,0 * 15,639 = 688,116

Фотд Δ УДакт. = Фотд΄ – Фотд0=

688,116 – 649,0185 = + 39,0975 – повышение доли активной части основных средств

на предприятии привело к увеличению фондоотдачи основных средств на 3909 руб.

75 коп.

2) Фотд1 = УДакт.1 * Фотдакт.1

= 44,0*15,555 = 684,42

Фотд Δ УДакт. = Фотд1 –

Фотд΄= 684,42 – 688,116 = - 3,696 – снижение фондоотдачи активной части

основных средств на предприятии привело к уменьшению фондоотдачи основных

средств на 696 руб.

Δ Фотд Δ Фотд акт. = УДакт.1

* Фотдакт.0 = 44,0 * 15,555 = 684,42

Совокупное влияние факторов

39,0975 – 3,696 = + 35,4015 тыс. руб.

При проведении расчетов необходимо также учитывать более

глубокие процессы, опосредующие эффективное использование основных средств на

предприятии. Для этого установим зависимость фондоотдачи от производительности

труда (ПТ) и обратную зависимость от фондовооруженности (Фвоор) работников

исходя из данных табл. 1.5.

Фотд = ПТ : Фвоор.

Фотд0 = ПТ0 : Фвоор.0 =

33,3 : 3,9 = 8,53846

Фотд1 = ПТ1 : Фвоор.1 =

56,7 : 6,2 = 9,14516

Δ Фотд = Фотд1 - Фотд0 = 9,14516 - 8,53846 =

+0,60670

Фондоотдача основных средств увеличилась на 606 руб. 70 коп.

за счет влияния следующих факторов:

1) Фотд΄ = ПТ1 : Фвоор.0 = 56,7 :

3,9 = 14,53846

Δ Фотд ΔПТ = Фотд΄ – Фотд0 =

14,53846 – 8,53846 = +6,00000 – за счет увеличения

производительности труда, фондоотдача основных средств повысилась на 600 руб.

2) Фотд1= ПТ1 : Фвоор.1 =

56,7 : 6,2 = 9,14516

Δ Фотд Δфвоор. = Фотд1 – Фотд΄ = 9,14516 – 14,53846 = - 5,3933 –

за счет повышения фондовооруженности работников снизилась фондоотдача основных

средств на 5393 руб. 30 коп.

Совокупное влияние факторов

+6,00000 – 5,3933 = +0,60670, следовательно, расчет

произведен верно.

Далее проведем анализ влияния фондоотдачи основных средств

на прирост реализованной продукции в ООО фирма "РЭП" (табл. 1.6).

Таблица 1.6

Исходные данные для

факторного анализа фондоотдачи

|

Показатели

|

2003 год

|

2004 год

|

Изменения,

+, -

|

|

1. Реализованная продукция, тыс.

руб.

|

9671,3

|

18015,5

|

8344,2

|

|

2. Среднегодовая стоимость

основных средств, тыс. руб.

|

1394,3

|

2082,3

|

688

|

|

3. Фондоотдача, руб.

|

693,63

|

865,17

|

171,54

|

Влияние на прирост продукции изменения среднегодовой

стоимости

1) ∆РпΔСО = 688 * 693,63 = 477 217

руб., то есть увеличение среднегодовой стоимости основных средств привело к

увеличению реализации продукции стоимости на 477,2 тыс. руб.

8344,2 – 477,2 = 7867 – то есть основной прирост получен за

счет влияния экстенсивных факторов.

2) ∆РпΔФотд = 2082,3* 0,4997 = 1040,52

тыс. руб., то есть за счет повышения фондоотдачи, а значит более эффективного

использования основных средств на предприятии, реализация продукции увечилась

на 1040,52 тыс. руб.

Совокупное влияние факторов:

+ 477,2 + 1040,52 = 1517,72 тыс. руб., следовательно, расчет

произведен верно.

Таким образом, за 2004 год произошли улучшения в

использовании основных средств, что позволяет рекомендовать дальнейшее

применение экономической политики на изучаемом предприятии.

Показатели эффективности использования оборудования

относятся к частным показателям.

Интенсивное использование оборудования характеризуется

показателями выпуска продукции за 1 машино-ч (или на рубль), т.е. его производительностью.

Анализ экстенсивного использования оборудования связан с

рассмотрением баланса времени его работы, который включает календарный, режимный,

возможный, плановый и фактический фонды времени. Календарный фонд времени

рассчитывается как произведение числа календарных дней в отчетном периоде на 24

часа и на количество единиц

установленного оборудования. Режимный фонд времени находится умножением

количества единиц установленного оборудования на количество рабочих дней в анализируемом

периоде и на продолжительность рабочего дня в часах (с учетом коэффициента

сменности).

Проведем анализ эффективности использования

оборудования в ООО фирма "РЭП" (табл. 1.7).

Таблица 1.7

Исходные данные для анализа

показателей эффективности использования оборудования в ООО фирма

"РЭП"

|

Показатели

|

2003 год

|

2004 год

|

Изменения

|

|

1. Произведено продукции, шт.

|

19380

|

17577

|

-1803

|

|

2. Отработано за год, станко-час.

|

712320

|

710570

|

-1750

|

|

3. Выработка за 1 станко-час,

(с.1: с.2), ед.

|

0,03

|

0,02

|

-0,01

|

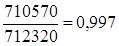

Рассчитаем коэффициент экстенсивной загрузки

оборудования в прошлом году:

Кэкст=

Δ Кэкст = Кэкст1 - Кэкст0 = 0,997 – 1 =

-0,003 - за счет целодневных и

внутрисменных простоев экстенсивность загрузки

снизилась.

Количество рабочих дней фактически меньше

количества рабочих дней по нормативу на целодневные и внутрисменные простои

оборудования. Коэффициент приближен к единице, то есть в ООО фирма

"РЭП" лучше использовалось время работы оборудования.

Рассчитаем коэффициент интенсивной загрузки.

Коэффициент интенсивности за отчетный период:

Кинт=

∆Кинт=Кинт1

– Кинт0 = 0,667 – 1 = - 0,333

Коэффициент интенсивности приближен к единице, то есть в

обществе оборудование лучше использовалось – выработка или производительность

оборудования приближаются к максимуму за 1 станко-час.

Рассчитаем интегральный коэффициент

К

интегр.= 0,997*0,667 = 0,665

Оптимальным вариантом считается, когда коэффициент

приближается к единице. В нашем случае коэффициент приближен к единице.

Таким образом, можно сделать вывод, что оборудование

общества работает лучше по сравнению с прошлым годом.

Можно дать некоторые рекомендации по повышению фондоотдачи основных

производственных фондов общества:

Оптимальная загрузка техники, производственных площадей

путем ускорения сроков достижения проектной производительной техники; ликвидации

узких мест, обеспечение соответствия мощностей отдельных участков;

использования скоростных методы работы, научно организовать труд и производство;

рационально использовать производственных площади; технически совершенствовать

производственные основные фонды с помощью реконструирования на базе новой

техники; использования прогрессивных технологических процессов.

1.2. Анализ использования

материальных ресурсов

От равномерного и комплектного обеспечения предприятия

материальными ресурсами зависит объем и количество выпускаемой продукции, ритмичность

выпуска и себестоимость, потери рабочего времени и эффективность использования

основных фондов. Несвоевременная поставка или недопоставка сырья могут привести

к срыву плана выпуска продукции, потерям рабочего времени, простоям

оборудования, перерасходу по оплате труда, как результат к увеличению общих

затрат предприятия и уменьшения прибыли.

Анализ проводится по данным:

-

договоров поставки;

-

товарных отделов, отделов снабжения о поступлении

продукции;

-

счетов синтетического учета, журналов-ордеров;

-

первичного учета (накладные, требования,

лимитно-заборные карты);

-

внеучетные данные (ревизии);

-

бизнес-плана.

Рассмотрим обеспеченность общества в завозе материальных

ресурсов договорами на их поставку и их выполнение (табл. 1.8) в расчете на

производство одного вида изделия.

Таблица 1.8

Анализ обеспеченности

материальными ресурсами

|

Вид

сырья

|

Плановая

потребность

|

Источники

покрытия

|

Заключено договоров

|

Обеспечение

потребности договорами, %

|

Поступило от поставщиков

|

Выполнение

договоров, %

|

|

внутренние

|

внешние

|

|

Песок, кг

|

4000,00

|

60,00

|

3400,00

|

3800,00

|

95,0

|

3800,00

|

95,0

|

|

Цемент, кг

|

120,00

|

10,00

|

110,00

|

120,00

|

100,0

|

110,00

|

91,7

|

|

Щебень С-142, тн

|

3560,00

|

60,00

|

3560,00

|

3560,00

|

100,0

|

3560,00

|

100,0

|

|

Щебень С-157, тн

|

2690,00

|

690,00

|

2002,00

|

2500,00

|

92,9

|

2500,00

|

92,9

|

Предприятие обеспечено щебнем марки С-142 в полном

соответствии с плановой потребностью. По песку было заключено договоров лишь

95% плановой потребности и, т.к. поставщики не выполнили договорные обязательства

и поставили на 200 кг меньше, то коэффициент обеспеченности равен 95%. По

цементу было заключено договоров на 100%, хотя поступило только 91,7%.

Это означает, что 200 кг песка предприятие покрывало за счет

внутренних источников: бартер, взаимозачет, экономия, покупка у других поставщиков.

От состояния производственных запасов зависят такие

технико-экономические показатели, как ритмичность и объем выпуска продукции,

эффективность использования основных средств, трудовых ресурсов, затраты

предприятия, количество и себестоимость продукции, прибыль, оборачиваемость

оборотных средств предприятия.

Недостаток запасов может привести к срыву плана выпуска

продукции, простоям оборудования, потерям рабочего времени и невыполнению договорных

обязательств перед потребителями, снижению качества выручки от реализации,

следовательно, к уменьшению прибыли и рентабельности.

Излишек запасов также отрицательно сказывается на

покупателях, т.к. ведет к росту затрат на хранение, аренду складских помещений,

возрастают потери сверхнормативной прибыли, замедляется оборачиваемость

оборотных средств, происходит «омертвление» собственного капитала и требуются дополнительные

вложения средств в хозяйственный оборот, что отрицательно сказывается на

финансовом положении предприятия и ведет к угрозе неплатежеспособности.

Анализ запасов ведется в двух направлениях:

-

в абсолютных величинах: путем сравнения фактических

запасов с нормативами как на начало, так и на конец периода. Это позволяет

выявить излишки и недостатки, причины.

-

в днях запаса: запас в днях показывает, насколько дней

бесперебойной работы обеспечено предприятие необходимыми запасами вида сырья и

материалов.

При анализе выявляется излишек или недостаток запаса путем

сопоставления фактического запаса с рассчитанной нормой запаса в днях.

Проанализируем состояние запасов приемом абсолютных разниц

(табл. 1.9), используя данные по щебню двух видов, как основные виды материалов.

Таблица 1.9

Анализ

запасов

|

Наименование сырья и материалов

|

На начало

периода

|

На конец

периода

|

Изменения

норматива запасов

|

|

норматив

запасов

|

факт.

запас

|

откло-нения

|

норматив

запасов

|

факт. запас

|

откло-нения

|

на

начало

|

на

конец

|

|

Щебень

С-142

|

42,00

|

45,00

|

3,00

|

43,00

|

42,00

|

-1,00

|

|

1,00

|

|

Щебень

С-158

|

48,00

|

46,00

|

-2,00

|

47,00

|

47,00

|

0,00

|

|

-1,00

|

По данным табл. 1.9, норматив запаса по щебню первого вида

увеличился на 1 тн и на конец периода, наоборот, уменьшился на 1 тн.

На предприятии на начало анализируемого периода был выявлен

излишек щебня марки С-142 в размере 3 тн, по С-158 – недостаток 1 тн.

Проанализируем запасы в днях (табл. 1.10)

Таблица

1.10

Анализ запасов в днях

|

Наименование

сырья и материалов

|

Средний

остаток

|

Среднесуточный

расход

|

Норма

запаса, дней

|

Фактический запас

|

Изменения

|

|

излишек

|

недостаток

|

|

Щебень

С-142

|

1,50

|

2,70

|

1,0

|

2

|

1,0

|

|

|

Щебень

С-158

|

1,60

|

2,00

|

1,0

|

2

|

1,0

|

|

Фактические запасы в днях не соответствуют нормам запаса. По обеим маркам щебня имеется

излишек в размере однодневного использования, который надо сократить.

Выпуск продукции зависит не только от обеспеченности сырьем,

но и от эффективности использования материальных ресурсов. Анализ использования

ведется в двух направлениях:

-

проводится анализ общего расхода на весь выпуск

продукции;

-

изучается выполнение норм расхода.

Это позволяет выявить общий перерасход или экономию сырья, а

также снижение или увеличение удельного веса расхода сырья и материалов на одно

изделие.

Таблица 1.11

Анализ использования

сырья и материалов

|

Вид сырья

|

Расход

сырья на 1 изделие

|

Расход на

весь выпуск изделий

|

|

норма

расхода

|

факт.

расход

|

Откло-нения

|

% выполнения

нормы расхода

|

по нормам

расхода

|

Факти-чески

|

Откло-нения

|

% выпол-нения

нормы

|

|

Песок, кг

|

6

|

6,5

|

0,5

|

108,3

|

60

|

65

|

5

|

108,3

|

|

Цемент, кг

|

5

|

5

|

0

|

100,0

|

50

|

50

|

0

|

100,0

|

|

Щебень С-142, тн

|

7

|

8,2

|

1,2

|

117,1

|

70

|

82

|

12

|

117,1

|

|

Щебень С-157, тн

|

6

|

5,8

|

-0,2

|

96,7

|

60

|

58

|

-2

|

96,7

|

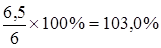

% выполнения нормы расхода =

По песку получили перерасход в размере 5 кг на весь выпуск

продукции за счет увеличения расхода на 1 изделие на 0,5 , процент выполнения

нормы расхода составил 108,3%.

По щебню марки С-142 за счет увеличения расхода на 1 изделие

на 1,2 тн получен перерасход в размере 12 тн на весь выпуск продукции.

По щебню марки С-157 за снижения расхода на одно изделие на

0,2 тн получена экономия в размере 2 тн на весь выпуск продукции.

Основными причинами перерасходы сырья в ООО фирма

"РЭП" являются:

-

нарушение технологии, использование устаревшего

оборудования;

-

высокий процент брака;

-

низкая квалификация рабочих;

-

контроль за движением материальных ресурсов;

Для руководства анализируемого предприятия можно предложить

использование малоотходных и безотходных

технологий, разрабатывать и использовать прогрессивные технологии,

снижать вес изделий при сохранении или улучшении их эксплуатационных свойств и

потребительских характеристик, повысить уровень квалификации рабочих, правильно

установить бухгалтерский учет на предприятии. Усилить контроль за приемкой и

хранением материальных ресурсов.

Основными показателями использования материальных ресурсов являются

материалоотдача и материалоемкость, которые характеризуют соотношение

выпущенной продукции и величину материальных затрат на ее производство.

Материалоотдача показывает, какой выпуск продукции

приходится на каждый рубль произведенных материальных затрат.

Материалоемкость является обратной величиной по своему

значению к Мотд и показывает, какие материальные затраты несет

предприятие по выпуску единицы продукции.

Чем выше материалоотдача и ниже материалоемкость, тем

эффективней используются материальные ресурсы.

При анализе рассчитанные показатели Мотд и Мемк сравниваются

с плановыми и с показателями базового периода для выявления динамики. Дается

оценка использования материальных ресурсов в отчетном периоде и выполняется

расчет приращения выпуска продукции в результате эффективности использования

материальных ресурсов.

Таблица 1.12

Анализ эффективности

использования материалов

|

Показатели

|

Прошлый

год

|

Отчетный

год

|

отклонения

|

Темп

роста, %

|

|

Выпуск продукции, тыс. руб.

|

9671,3

|

18015,5

|

8344,2

|

186,3

|

|

МЗ, тыс. руб.

|

2345

|

2398

|

53

|

102,3

|

Продолжение таблицы

1.12

|

Мотд, (с.1 : с.2)

|

4,124

|

7,513

|

3,388

|

182,2

|

|

Мемк, (с. 2 : с.1)

|

0,242

|

0,133

|

-0,109

|

54,9

|

В отчетном году увеличился объем товарной продукции

на 8344,2 тыс. руб. Одновременно возросли материальные затраты на 53 тыс. руб.,

но т.к. темп роста выпуска продукции опережает темп роста материальных затрат,

то динамика показателей эффективности использования получилась положительной.

Т.е. выросла материалоотдача и снизилась материалоемкость.

Таким образом, предприятие ведет значительную работу по

экономии использования материальных ресурсов.

Одним из резервов увеличения выпуска продукции является

повышение эффективности использования материальных ресурсов.

По расчетам, представленным в табл. 1.12, объем товарной продукции

увеличился на 8344,2 тыс. руб. в результате увеличения и материальных затрат, и

повышения эффективности их использования, т.е. материалоотдачи.

Расчет влияния факторов можно проверить приемом абсолютных

разниц.

Изменение товарной продукции за счет изменения материальных

затрат составило:

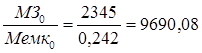

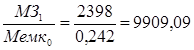

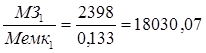

ΔТпМЗ = ΔМЗ * Мотд0 = +53 *

4,124 = +218,6 тыс. руб.

ΔТпМотд = МЗ1 * ΔМотд = 2398

* (+3,388) = +8125,6 тыс. руб.

+1160 + 1352 = 2512 тыс. руб.

Тп0 =

Тп΄ =

ΔТПМЗ = Тп΄ - Тп0 = 9909,09

– 9690,08 = +219,01

Тп1 =

ΔТПМемк = Тп1 – Тп΄=

18030,07 – 9909,09= +8120,98

ΔТп = ΔТпМЗ + ΔТпМемк =

+219,01+8120,98 = +8340 тыс. руб.[1]

Таким образом,

выручка от реализации продукции увеличилась на 8344,2 тыс. руб. за счет:

- увеличения

материальных затрат на 53 тыс. руб.

- повышения материалоотдачи на 3,388 руб.

Общими рекомендациями для руководства исследуемого

предприятия могут быть следующие:

1. Снижение материалоемкости единицы продукции можно достичь

за счет использования более экономичных видов продукции, применения ресурсосберегающей

техники, прогрессивных видов материалов, безотходной технологии.

2. Рекомендуется увеличение выхода готовой продукции,

полностью использовать сырьевые ресурсы, стопроцентно обеспечивать

материальными ресурсами, улучшить качество и потребительские качества

продукции, внедрять научно обоснованные нормы расхода на единицу продукции.

3. Сокращать потери материальных ресурсов в производственном

процессе, в том числе ликвидация потерь при хранении, внутреннем перемещении;

увеличение сохранности; усиление контроля за хранением материальных ресурсов;

ликвидация дефектов и брака при изготовлении продукции; уменьшение количества

отходов.

4. Вторично использовать отходов, в том числе утилизация

отходов; многократное использование тары и упаковки; сбор и реализация деловых

отходов.

1.3. Анализ использования

трудовых ресурсов

К трудовым ресурсам относится та часть населения, которая

обладает необходимыми профессиональными знаниями, трудовыми навыками, физиологическими

возможностями и относится к трудоспособному возрасту.

Анализ использования трудовых ресурсов начинается с изучения

динамики численности и оценки обеспеченности предприятия кадрами. Определяются

абсолютные по всем категориям персонала, а также относительные изменения только

по категории рабочих.

Весь персонал предприятия делится на

промышленно-производственный (ППП) и непроизводственный персонал.

ППП в свою очередь по степени участия в производственной

деятельности, в зависимости от выполняемых функций делится на 2 группы:

рабочие:

а) основного производства;

б) вспомогательного производства;

служащие

а) руководители;

б) специалисты;

в) прочие служащие.

Проведем анализ численности и структуры работающих по

категориям (табл. 1.13).

Таблица 1.13

Анализ численности и

структуры работающих по категориям

|

Категории

работающих

|

Численность,

чел.

|

Структура,

%

|

|

прошлый

|

отчетный

|

отклонение

|

прошлый

|

отчетный

|

отклонение

|

|

Весь персонал, в том числе:

|

420

|

400

|

-20

|

100,0

|

100,0

|

–

|

Продолжение таблицы

1.13

|

1. Промышленно-производственный

персонал (ППП), из них:

|

399

|

396

|

-3

|

95,0

|

99,0

|

4

|

|

1.1. Рабочие

|

302

|

296

|

-6

|

71,9

|

74,0

|

2,09

|

|

1.2. Служащие, в том числе:

|

97

|

100

|

3

|

23,1

|

25,0

|

1,90

|

|

1.2.1.

Руководители

|

14

|

14

|

–

|

3,3

|

3,5

|

0,17

|

|

1.2.2. Специалисты

|

83

|

86

|

3

|

19,8

|

21,5

|

1,74

|

|

2. Непромышленный персонал

|

21

|

4

|

-17

|

5,0

|

1,0

|

-4

|

Таким образом, на предприятии за 2004 год по сравнению с

прошлым годом численность всего персонала уменьшилась на 2 человека, за счет снижения

численности промышленно-производственного персонала на 3 человека и численности

непроизводственного персонала на 17 человека. В свою очередь на снижение

численности ППП повлияло сокращение численности рабочих на 6 человек, что могло

быть связано с автоматизацией производства, технической оснащенности, а также

увеличения количества специалистов на 3 человека. Наибольший удельный вес в

составе работающих на анализируемом предприятии занимают рабочие – 74% конец

2004 года, то больше аналогичного показателя на 2,09%. Далее идут специалисты –

21,5% в 2004 году, 19,8% в 2003 году. Руководители предприятия составляют в

2004 году всего 3,5%, что больше аналогичного показателя на 0,17%.

Основным резервом роста объема производства является рост

производительности труда. Проведем анализ показателей производительности труда

на исследуемом предприятии (табл. 1.14).

Таблица 1.14

Показатели

производительности труда и их изменение

|

Показатели

|

2003 год

|

2004 год

|

Изменения

|

|

абс.

|

%

|

|

1. Товарная продукция, тыс. руб.

|

9671,3

|

18015,5

|

8344,2

|

186,3

|

|

2. Среднесписочная численность

ППП, в т.ч.:

|

420

|

400

|

-20

|

95,2

|

|

рабочих

|

302

|

296

|

-6

|

97,9

|

|

3. Удельный вес рабочих в общей

численности ППП, %

|

72

|

74

|

2

|

102,8

|

|

4. Отработано одним рабочим за

год, дни, (Д)

|

230

|

226

|

-4

|

98,3

|

|

5. Средняя продолжительность

рабочего дня, час, (Т)

|

7,9

|

7,8

|

-0,1

|

98,7

|

|

6. Среднегодовая выработка, тыс.

руб.:

|

|

|

|

|

|

одного работающего

|

23,03

|

45,04

|

22,01

|

195,6

|

|

одного рабочего

|

31,98

|

60,86

|

28,88

|

190,3

|

|

7. Среднедневная выработка одного

рабочего, тыс. руб.

|

0,14

|

0,27

|

0,13

|

193,7

|

|

8. Среднечасовая выработка одного

рабочего, руб.

|

0,01760

|

0,03453

|

0,01692

|

196,2

|

Производительность труда в отчетном периоде по сравнению с

планом повысилась на 90,3% на 1 рабочего или на 28,88 тыс. руб. Выросла среднедневная

выработка на 0,13 тыс. руб., среднечасовая выработка – на 0,01 тыс. руб. Выпуск

продукции в отчетном году увеличился на 8344,2 тыс. руб. за счет влияния

следующих факторов:

1) Вп∆Ч =  тыс. руб.

тыс. руб.

За счет уменьшения численности рабочих на 6 чел., уменьшился

выпуск продукции на 205 тыс. руб.

2) Вп∆Д =  тыс. руб.

тыс. руб.

За счет сокращения числа рабочих дней на 4, которые

отработаны одним рабочим за год, выпуск продукции уменьшился на 165 тыс. руб.

3) Вп∆Т =  тыс. руб.

тыс. руб.

За счет сокращения продолжительности рабочего дня на 0,1

часа, выпуск продукции уменьшился на 118 тыс. руб.

4) Вп∆Вч =  =

= тыс. руб.

тыс. руб.

За счет увеличения выработки 1 рабочего на 0,001 тыс. руб.,

выпуск продукции увеличился на 8831 тыс. руб.

5) совокупное влияние факторов

Вп∆Чср. = Вп∆Д

+ Вп∆Т + Вп∆Ч = - 205 – 165 – 118 + 8831 = +

8344 тыс. руб.

Таким образом, основными резервами увеличения объема

производства на анализируемом предприятии являются следующие (табл. 1.15).

Таблица 1.15

Расчет комплектного резерва увеличения производства

товарной продукции за счет лучшего использования ресурсов

|

Возможный прирост продукции за счет

|

Сумма, тыс. р.

|

|

1.

Увеличения фондоотдачи основных средств

|

+50,0

|

|

2.

Снижения материалоемкости

|

-0,109

|

|

3.

Увеличения производительности труда

|

+ 28,88

|

|

4.

Комплектного резерва, возможного на увеличение выпуска продукции за счет

лучшего использования ресурсов производства

|

78,77

|

Следовательно, для повышения объема производства продукции

предприятию необходимо рационально использовать основные производственные

фонды, особенно их активную часть, тем самым, повышая фондоотдачу и снижая

фондоемкость; следить за эффективным использованием материальных ресурсов,

следя за повышением материалоотдачи и снижения материалоемкости; увеличивать

производительность труда за счет повышения длительности рабочего дня на

предприятия, а также общего количества рабочих дней.

2. Анализ результатов производственно-хозяйственной

деятельности

2.1. Анализ производства и реализации

продукции

Анализ работы предприятий начинают с изучения показателей

выпуска продукции. Производство продукции оценивается при помощи натуральных и

условно-натуральных показателей, в единицах трудоемкости и по стоимости. Объем

производства характеризуется валовой и чистой продукцией, объем производства –

готовой и товарной продукцией.

Таблица 2.1

Анализ выполнения плана и темпы роста валовой,

товарной, отгруженной и реализованной продукции

тыс. руб.

|

Показатель

|

Прошлый

год, тыс. р.

|

Отчетный

год, тыс. р.

|

% выполнения

плана

|

Темпы

роста, %

|

|

план

|

факт

|

|

Валовая

продукция

|

18411

|

26750

|

34761

|

129,9

|

188,8

|

|

Товарная

продукция

|

9671

|

15780

|

18016

|

114,2

|

186,3

|

|

Отгруженная

продукция

|

8740

|

10970

|

16745

|

152,6

|

191,6

|

|

Реализованная

продукция

|

8117

|

9741

|

14897

|

152,9

|

183,5

|

Таким образом, план по выпуску, отгрузке и реализации

продукции на исследуемом предприятии перевыполнен. Так выпуск продукции на предприятии

в отчетном году фактически больше на 29,9%, чем по плану, а по сравнению с

прошлым годом – на 88,8%. Объем товарной продукции предприятия также больше в

отчетном году по сравнению с планом на 14,2%, по сравнению с прошлым годом – на

86,3%. План отгрузки достигнут на уровне 152,6%, когда как по плану меньше на

половину. Реализовано продукции в отчетном году также больше, чем в прошлом

году, так и по плану.

Таблица 2.2

Анализ остатков нереализованной

продукции

Показатель

|

Остатки нереализованной продукции

|

Динамика

остатка

|

|

прошлый год

|

отчетный год

|

|

Остатки

нереализованной продукции, всего:

|

623

|

1229

|

606

|

|

в том

числе:

|

–

|

–

|

–

|

|

Готовая

продукция на складе

|

187

|

369

|

182

|

|

Товары

отгруженные, срок оплаты которых не наступил

|

93

|

184

|

91

|

|

Товары

отгруженные, не оплаченные в срок

|

156

|

307

|

152

|

|

Товары на

ответственном хранении у покупателей

|

187

|

369

|

182

|

Таким образом, в отчетном году остатков нереализованной

продукции больше на 606 тыс. руб., в частности из-за увеличения остатков

готовой продукции на складе на 182 тыс. руб., отгруженных товаров, срок оплаты

по которым еще не наступил – на 91тыс. руб., отгруженных товаров, но не оплаченных

в срок покупателями – на 152 тыс. руб., товаров на ответственном хранении у покупателей

– на 182 тыс. руб.

С целью снижения дебиторской задолженности руководству

предприятия необходимо более тщательнее рассматривать условия расчетов с покупателями

и заказчиками, так как увеличение сроков, снижение требований по оценке надежности

дебиторов ведут к росту дебиторской задолженности. Вести политику взыскания

дебиторской задолженности, ведь чем активнее предприятие во взыскании

дебиторской задолженности, тем меньше ее остатки и тем выше

"качество" дебиторской задолженности. Следить за платежной

дисциплиной покупателей продукции общества. Вести разработку политики расчетов

и обоснование условий предоставления кредита постоянным покупателям. Но при

выборе политики расчетов с покупателями необходимо учитывать, что

предоставление покупателям более льготных условий расчетов сопровождается

увеличением остатков дебиторской задолженности, что, в свою очередь, влечет за

собой нарастание потребности в источниках финансирования, а, следовательно, и

расходов по их привлечению.

Необходимы формирование и экспертиза базы проведения оценки

кредитоспособности покупателей, цель которых обеспечение достоверности.

Информационная база, используемая для этих целей, может состоять из сведений,

представляемых непосредственно покупателем (их перечень может дифференцироваться

в разрезе форм кредита); данных, формируемых из внутренних источников (если

сделки с покупателем носят постоянный характер); информации, формируемой из

внешних источников (коммерческого банка, обслуживающего покупателя; других его

партнеров по сделкам). Экспертиза полученной информации должна проводится путем

логической ее проверки; в процессе ведения коммерческих переговоров с

покупателями; путем непосредственного посещения клиента с целью проверки

состояния его имущества и в других формах в соответствии с объемом

кредитования.

2.2. Анализ затрат на производство

Важным показателем, характеризующим работу предприятий,

является себестоимость продукции, работ и услуг.

От ее уровня зависят финансовые результаты деятельности

предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов

хозяйствования.

Анализ себестоимости продукции, работ и услуг имеет очень

важное значение. Он позволяет выяснить тенденции изменения данного показателя,

выполнения плана по его уровню, определить влияние факторов на его прирост,

установить резервы и дать оценку работы предприятия по использованию

возможностей снижения себестоимости продукции.

Проанализируем затраты на производство продукции по

данным отчетности ООО фирма "РЭП" (табл. 2.3).

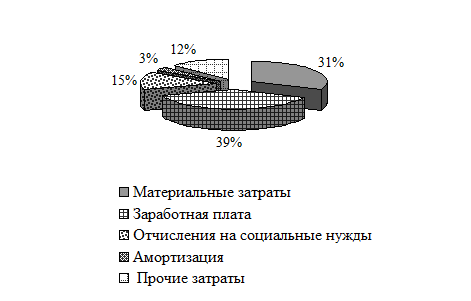

Таблица 2.3

Анализ затрат по

экономическим элементам

|

Показатели

|

Сумма,

тыс. руб.

|

Структура

затрат, %

|

|

2003 год

|

2004 год

|

изменения

|

2003 год

|

2004 год

|

изменения

|

|

Материальные затраты

|

2345

|

2398

|

53

|

31,5

|

26,8

|

-4,6

|

|

Затраты на оплату труда

|

2854

|

3521

|

667

|

38,3

|

39,4

|

1,1

|

|

Отчисления на социальные нужды

|

1096

|

1436

|

340

|

14,7

|

16,1

|

1,4

|

|

Амортизация

|

234

|

332

|

98

|

3,1

|

3,7

|

0,6

|

|

Прочие затраты

|

925

|

1256

|

331

|

12,4

|

14,0

|

1,6

|

|

Итого по элементам затрат

|

7454

|

8943

|

1489

|

100,0

|

100,0

|

–

|

Как видно из табл. 2.3, затраты отчетного года предприятия

выше затрат прошлого года на 53 тыс. руб. или на 2,3% (темп прироста). По всем

статьям затрат наблюдается увеличение: повысились материальные затраты – на 53

тыс. руб., расходы на оплату труда – на 667 тыс. руб., вследствие чего

отчисления на социальные нужды также повысились на 340 тыс. руб.; сумма

начисленной амортизации увеличилась на 98 тыс. руб. увеличения основных средств

на предприятии. Изменилась несколько и структура затрат: увеличилась доля

расходов на заработную плату на 1,1%, в результате чего увеличилась доля и

отчислений на социальные нужды на 1,4%; доля амортизации также увеличилась на

0,6% и прочие затраты – на 1,6%. Наблюдается снижение доли материальных затрат

на 4,6%.

Так как затраты на оплату труда занимают наибольший удельный

вес, на предприятии выпускается трудоемкая продукция.

Представим графически структуру затрат на производство

продукции в ООО фирма "РЭП" (рис. 2, 3).

Рис. 2. Структура

затрат на производство продукции в 2003 году

Рис. 3. Структура

затрат на производство продукции в 2004 году

Общий анализ затрат дополняется анализом затрат на 1 рубль

товарной продукции. Такой анализ особенно необходим для тех предприятий, где высока

доля несравнимой продукции.

Затрат на 1 рубль товарной продукции показывают, какая

величина затрат приходится на 1 рубль выпущенной продукции.

Проанализируем затрат на 1 рубль выпущенной ООО фирма

"РЭП" продукции (табл. 2.4).

Таблица 2.4

Анализ затрат на рубль товарной продукции (ЗРТП)

|

Показатель

|

Прошлый

год

|

Отчетный

год

|

Абсолютное

отклонение

|

Темп

роста, %

|

|

1. Объем

товарной продукции в действующих ценах, тыс. р.

|

9671,3

|

18015,5

|

8344,2

|

186,3

|

|

2.

Затраты на производство товарной продукции, тыс. р.

|

7454

|

8943

|

1489

|

120,0

|

|

3. ЗРТП,

р.

|

0,77

|

0,50

|

-0,27

|

64,4

|

В отчетном году затраты на

производство продукции выросли на 1489 тыс. руб. или на 20%. Одновременно

увеличился выпуск продукции на 8344 тыс. руб. или на 86,3%. Так как темп роста

товарной продукции опережал темп роста затрат, то затраты на 1 рубль продукции

снизились на 0,27 коп. на каждый рубль товарной продукции. Это оценивается

положительно, так как ведет к росту прибыли от реализации продукции.

2.3. Анализ прибыли

Таблица 2.5

Анализ

формирования прибыли

|

Показатель

|

Прошлый

год

|

Отчетный

год

|

Изменение

|

Темп

роста, %

|

Темп

прироста, %

|

|

сумма,

тыс. р.

|

уд. вес,

%

|

сумма,

тыс. р.

|

уд. вес,

%

|

сумма,

тыс. р.

|

уд. вес,

%

|

|

1.

Выручка – нетто от продаж

|

46000

|

100,0

|

68128

|

100,0

|

22128

|

0

|

148,1

|

48,1

|

|

2.

Затраты на производство и реализацию продукции

|

45297

|

98,5

|

66775

|

98,0

|

21478

|

-0,5

|

147,4

|

47,4

|

Продолжение таблицы 2.5

|

3.

Прибыль (убыток) от продаж

|

703

|

1,5

|

1353

|

2,0

|

650

|

0,5

|

192,5

|

92,5

|

|

4.

Операционные результаты

|

-532

|

-1,2

|

-337

|

-0,5

|

-195

|

0,7

|

157,9

|

57,9

|

|

5.

Внереализационные результаты

|

-128

|

-0,3

|

-270

|

-0,4

|

-142

|

-0,1

|

210,9

|

110,9

|

|

6.

Прибыль до налогообложения

|

43

|

0,1

|

746

|

1,1

|

703

|

1,0

|

1734,9

|

1634,9

|

Таким образом, выручка от продаж в 2003 году составила 68128

тыс. руб., что выше аналогичного показателя за 2004 год на 48,1%. На предприятии

наблюдается рост себестоимости продукции в связи с увеличением полученной

выручки. За анализируемые периоды предприятие получало операционные доходы, а

также осуществляло операционные и внереализационные расходы. Произведенные

расходы предприятием превышают полученные доходы, как в отчетном году, так в

прошлом. Итогом хозяйственной деятельности предприятия является прибыль в

размере 746 тыс. руб., подлежащая обложению налогом на прибыль.

Проанализируем структуру операционных и внереализационных

доходов и расходов предприятия (табл. 2.6, 2.7).

Таблица 2.6

Анализ операционных

доходов и расходов

|

Показатели

|

Предыдущий

год

|

Исследуемый

год

|

Изменение

|

|

в тыс.

руб.

|

в % к ПОД

|

в тыс.

руб.

|

в % к ПОД

|

абс.,

тыс. руб.

|

темп

прироста %

|

|

1.Проценты к получению

|

|

|

|

|

|

|

|

2.Проценты к уплате

|

|

|

|

|

|

|

|

3.Доходы от участия в других

организациях (080)

|

|

|

|

|

|

|

|

4.Прочие операционные доходы

|

89

|

-16,7

|

289

|

-87

|

200

|

224,7

|

|

5.Прочие операционные расходы

|

621

|

-116,7

|

620

|

-187

|

-1

|

-0,2

|

|

Итого убыток от операционной

деятельности (ПОД) (стр.1-стр.2+стр.3+ стр.4-стр.5)

|

-532

|

100,0

|

-331

|

100,0

|

201

|

-37,8

|

Таким образом, предприятием за отчетный период был получен

убыток от операционной деятельности в размере 331 тыс. руб., что меньше аналогичного

показателя прошлого года на 201 тыс. руб. или на 37,8% в результате превышения

расходов над доходами.

Таблица 2.7

Анализ

внереализационных доходов и расходов

|

Показатели

|

Предыдущий

год, в тыс. руб.

|

Исследуемый

год, в тыс. руб.

|

Изменение

|

|

абс.,

тыс. руб.

|

темп

прироста %

|

|

1.Доходы, в том числе:

|

|

|

|

|

|

2.Расходы, в том числе

|

128

|

270

|

142

|

110,9

|

|

3.Сальдо доходов и расходов

|

-128

|

-270

|

-142

|

110,9

|

В отчетном году, как и в прошлом

предприятие получило убыток от внереализационных операций в размере 270 тыс.

руб., что выше убытка, полученного в прошлом году на 142 тыс. руб. или на

10,9%.

Таблица 2.8

Анализ распределения

и использования прибыли

|

Показатель

|

Прошлый год

|

Отчетный год

|

Изменение

|

Темп роста, %

|

Темп прироста %

|

|

сумма, тыс. р.

|

уд. вес, %

|

сумма, тыс. р.

|

уд. вес, %

|

сумма, тыс. р.

|

уд. вес, %

|

|

1.

Прибыль до налогообложения

|

43

|

178,4

|

746

|

105,9

|

703

|

-72,5

|

1734,9

|

1634,9

|

|

2. Налог

на прибыль и иные аналогичные обязательные платежи

|

18,9

|

78,4

|

41,5

|

5,9

|

22,6

|

-72,5

|

219,6

|

119,6

|

|

3. Чистая

прибыль (прибыль после налогообложения)

|

24,1

|

100

|

704,5

|

100

|

680,4

|

|

2923,2

|

2823,2

|

|

4.

Дивиденды (прибыль, остающаяся в распоряжении собственников) в том числе:

|

7,8

|

32,4

|

489,5

|

69,5

|

481,7

|

37,1

|

6275,6

|

6175,6

|

|

4.1)

дивиденды по обыкновенным акциям

|

7,8

|

32,4

|

360,9

|

51,2

|

353,1

|

18,9

|

4626,9

|

4526,9

|

|

4.2)

дивиденды по привилегированным акциям

|

|

|

128,6

|

18,3

|

128,6

|

18,3

|

|

|

|

5. Реинвестируемая

прибыль в том числе:

|

14,7

|

61,0

|

215

|

30,5

|

200,3

|

-30,5

|

1462,6

|

1362,6

|

|

5.1) на

производственные цели

|

14,7

|

61,0

|

87

|

12,3

|

72,3

|

-48,6

|

591,8

|

491,8

|

|

5.2) на

социальные нужды

|

|

|

|

|

|

|

|

|

|

6. Прочие

направления распределения прибыли

|

1,6

|

6,6

|

128

|

18,2

|

126,4

|

11,5

|

8000,0

|

7900,0

|

По данным анализа видно, что прибыль

до налогообложения значительно возросла по сравнению с прошлым годом – на 703

тыс. руб. в результате уплаты налога на прибыль и других аналогичных платежей,

предприятие получило чистую прибыль в отчетном году в сумме 704,5 тыс. руб.,

что больше аналогичного показателя прошлого года на 680,4 тыс. руб. В результате

предприятие направило для выплаты дивидендов 489,5 тыс. руб., что больше чем в

прошлом году на 481,7 тыс. руб. Прибыль, направленная на развитие производства

предприятия также увеличилась на 72,3тыс. руб., прочие направления

распределения прибыли также возросли: так в отчетном году было направлено 128

тыс. руб., что больше, чем в прошлом году на 126,4 тыс. руб. Наибольший

удельный вес направления распределения чистой прибыли имеют выплата дивидендов

по обыкновенным акциям общества – на конец года 51,2%, следующим направлением

являются прочие направления распределения прибыли – 18,2%. Самым низким

является прибыль, реинвестируемая на производственные цели – 12,3%.

Таблица 2.10

Анализ безубыточности

|

Показатель

|

Значение

показателя

|

|

1.

Выручка – нетто от продаж по проекту, тыс. р.

|

68128

|

|

2.

Переменные затраты в себестоимости реализованной продукции, тыс. р.

|

45405

|

|

3.

Маржинальный доход, тыс. р. (стр. 1 – стр. 2)

|

22723

|

|

4.

Уровень маржинального дохода, % (стр. 3 / стр. 1)

|

33,4

|

|

5. Постоянные затраты в себестоимости продукции,

тыс. р.

|

21370

|

|

6.

Критический объем продаж (точка безубыточности)

((стр. 5

/ стр. 4) ´ 100) в

стоимостном измерении

|

64071

|

|

7. Запас

финансовой прочности при 100%-ном освоении мощности [(стр. 1 – стр. 6) / стр.

1]´100, %

|

6,0

|

|

8.

Планируемая прибыль, тыс. р. (стр. 3 – стр. 5) или

(стр. 1 – стр. 6) ´ стр. 4 /

100

|

1353

|

Таким образом, при объеме продаж на сумму 64071 тыс. руб.

анализируемое предприятие не имеет ни прибыли, ни убытка, то есть это безубыточный

объем продаж. Запас финансовой прочности очень низок – всего 6% к объему

продаж. Нормативное значение запаса финансовой прочности находится в пределах

60-70%. Достигнутый в отчетном периоде процент ЗФП достаточно низок. Его

следует поддерживать на нормативном уровне на случай хозяйственных затруднений

и ухудшения конъюнктуры рынка.

3. Анализ финансового состояния предприятия

В финансовом анализе и, следовательно, при составлении Пояснительной

записки к годовому отчету широко используется метод построения вертикального и

горизонтального баланса предприятия на основе данных Бухгалтерского баланса

(форма N 1).

Проанализируем динамику и структуру имущества предприятия

(табл. 3.1).

Таблица 3.1

Аналитическая

характеристика имущества предприятия

|

Показатель

|

На начало

года

|

На конец

года

|

Изменения

|

Темп роста,

%

|

Темп

прироста, %

|

|

сумма

тыс. р.

|

уд. вес.

%

|

сумма

тыс. р.

|

уд. вес.

%

|

сумма

тыс. р.

|

уд. вес.

%

|

|

Стоимость имущества – всего, в

том числе

|

7659,2

|

100,0

|

8044,6

|

100,0

|

385,4

|

0

|

105,0

|

5,0

|

|

1. Основной

капитал,

в том числе:

|

1171

|

15,3

|

1190,5

|

14,8

|

19,5

|

-0,49

|

101,7

|

1,7

|

|

1.1. Основные средства

|

1105

|

14,4

|

1125

|

14,0

|

20

|

-0,4

|

101,8

|

1,8

|

|

1.2. Нематериальные активы

|

66

|

0,9

|

50

|

0,6

|

-16

|

-0,2

|

75,8

|

-24,2

|

|

1.3. Незавершенное строительство

|

|

|

15,5

|

0,2

|

15,5

|

0,2

|

|

|

|

2. Оборотный капитал

|

6488,2

|

84,7

|

6854,1

|

85,2

|

365,9

|

0,5

|

105,6

|

5,6

|

|

в том числе:

|

|

2.1. Денежные средства

|

1915,2

|

25,0

|

1919,2

|

23,9

|

4

|

-1,1

|

100,2

|

0,2

|

|

2.2. Краткосрочные финансовые вложения

|

35

|

0,5

|

35

|

0,4

|

0

|

0,0

|

100

|

0

|

|

2.3. Запасы

|

3723,8

|

48,6

|

4085,7

|

50,8

|

361,9

|

2,2

|

109,7

|

9,7

|

|

2.4. Дебиторская задолженность

|

793,7

|

10,4

|

793,7

|

9,9

|

0

|

-0,5

|

100

|

0

|

|

2.5. Прочие активы

|

20,5

|

0,3

|

20,5

|

0,3

|

0

|

0,0

|

100

|

0

|

По данным табл. 2 мы видим, что в целом имущество

предприятия увеличилось в конце отчетного периода на 385,4 тыс. руб. или на

5,0%. Так как темп роста выручки от реализации (табл. 2.5 – 148,1%) опережает

темп роста имущества (105,0%), результат такого изменения характеризуется положительно.

В составе всего имущества мы видим понижение удельных весов

долгосрочных активов с 15,3 до 14,8%. Причем темп роста внеоборотных активов

достиг наименьшей величины среди группы актива баланса, он составил 101,7%.

Такие изменения, очевидно, повышают мобильность структуры капитала предприятия,

повышая ликвидность баланса.

При общем уменьшении доли оборотных средств на предприятии

также наблюдается уменьшение удельного веса денежных средств в составе

оборотного капитала с 25,0 до 23,9% в сравнении с началом периода. Уменьшение

удельного веса денежных средств характеризует понижение мобильности активов и,

следовательно, степени платежеспособности предприятия по текущим

обязательствам. Удельный вес дебиторской задолженности также уменьшился на

0,5%.

Таблица 3.2

Анализ

производственного капитала (реальных активов) предприятия

|

Реальные

активы (РА)

|

На начало

года, тыс. руб.

|

На конец

года, тыс. руб.

|

Изменение

|

|

абс.,

тыс. руб.

|

темп

прироста, %

|

|

1.Нематериальные активы

|

66

|

50

|

-16

|

|

|

2.Основные средства

|

1105

|

1125

|

20

|

1,8

|

|

в т.ч. здания и оборудование

|

1105

|

1125

|

20

|

1,8

|

|

3.Сырье, материалы и др.

|

168

|

178,2

|

10,2

|

6,1

|

|

4.Незавершенное пр-во

|

487

|

514,1

|

27,1

|

5,6

|

|

Итого РА

|

1826

|

1867,3

|

41,3

|

2,3

|

|

Доля РА в ИБ

|

14,0

|

14,8

|

|

|

Производственный капитал предприятия за отчетный период увеличился

на 41,3 тыс. руб. В частности, основные фонды увеличились на 20 тыс. руб.,

материальные оборотные средства – на сумму 10,2 тыс. руб., незавершенное

производство – на 27,1 тыс. руб. В целом производственный капитал увеличился за

счет материальных оборотных средств в общем объеме увеличений и составляет

6,1%. Это свидетельствует о большем объеме производства и реализации продукции.

По отношению к сфере производства

оборотные активы делятся на 2 группы:

1) оборотные производственные

фонды. К ним относятся: сырье (211), незавершенное производство (213), расходы

будущих периодов (216), налог на добавленную стоимость по приобретенным

ценностям (220), часть прочих оборотных активов (часть 217+часть 270);

2) фонды обращения: готовая

продукция (214), товары отгруженные (215), дебиторская задолженность (230+240),

краткосрочные финансовые вложения (250), денежные средства (260), часть прочих

оборотных активов (часть 217+часть 270).

Соотношение между статьями

оборотных средств образует их структуру, пример которой приведен таблице 3. Для

наглядности анализа прочие оборотные активы и животные на откорме (212) из

рассмотрения исключены следующим образом: из строки (210) вычтена строка (217),

из строки (290) вычтены строки (217) и (270).

Таблица

3.3

Анализ

структуры и динамики оборотных активов

|