Содержание

ЗАДАЧА № 1.......................................................................................................... 3

ЗАДАЧА №2........................................................................................................... 5

ЗАДАЧА № 3.......................................................................................................... 6

ЗАДАЧА №4........................................................................................................... 9

ЗАДАЧА №5......................................................................................................... 11

Список литературы............................................................................................ 12

ЗАДАЧА № 1

Для Вашей компании существуют 4 возможных направленная инвестирования капитала сроком на 1 год:

1. Облигации гос. займа, по которым гарантировано 7% дохода через год.

2. Облигации газовой компании с фиксированным доходом и сроком займа на 10 лет. Однако, Ваша компания продает облигации в конце 1-го года, т.е. процент будет известен в конце года.

3. Проект А, предполагающий выплаты в конце года, которые будут зависеть от состояния экономики.

4. Проект В, аналогичный проекту а, но с другим распределением выплат. Требуется оценить ожидаемый доход и риск для всех четырех вариантов и выбрать один из них. Информация о предполагаемых доходах содержится в таблице (символ Х в номере варианта означает 1-ю цифру номера студента в списке группы, Х = 0, L 2 или 3).

|

Норма дохода, % |

Состояние экономики и его вероятность |

||||

|

Спад (0,10) |

Застой (0,30) |

Неб. Рост (0,40) |

Подъем (0,15) |

Бурный рост (0,05) |

|

|

Облигации гос. Займа |

7,00 |

7,00 |

7,00 |

7,00 |

7,00 |

|

Облигации газовой компании |

8,0+Х |

9,0+Х |

8,5+Х |

7,0+Х |

6,5+Х |

|

Проект А |

-3,0+Х |

-3,0+Х |

10,0+Х |

12,5+Х |

16,0+Х |

|

Проект Б |

-2,5+Х |

7,5+Х |

14,0+Х |

14,5+Х |

25,5+Х |

Решение:

Этап 1. Определение цели.

В качестве критерия выбирается максимизация математического ожидания прибыли.

Этап 2. Определение набора возможных действий для рассмотрения и анализа (контролируются лицом, принимающим решение)

Управляющий может выбрать один из двух вариантов:

а1 = {Проект А}

а2 = { Проект Б}

Этап 3. Оценка возможных исходов и их вероятностей (носят случайный характер).

Управляющий оценивает возможные варианты годового спроса на продукцию и соответствующие им вероятности следующим образом:

х1 = 1200 единиц с вероятностью 0 . 4

х2 = 2000 единиц с вероятностью 0 . 6

Этап 4. Оценка математического ожидания возможного дохода представлена на рисунке:

Е ( Да ) = 9000 * 0 . 4 + 25000 * 0 . 6 = 18600

Е ( Дб ) = 7800 * 0 . 4 + 27000 * 0 . 6 = 19320

Таким образом, вариант с Проектом Б экономически более целесообразен.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() 1200

20 * 1200 -

15000 = 9000

1200

20 * 1200 -

15000 = 9000

М 0.4

0.6 2000 20 * 2000 - 15000 = 25000

а1

а2

1200 24 * 1200 - 21000 = 7800

0.4

М2 0.6 2000 24 * 2000 - 21000 = 27000

Оценка математического ожидания возможного дохода

ЗАДАЧА №2

Эксперты компании «ХМК» определили следующие показателя прибыли (тыс.руб.) в зависимости от вида стратегии и ситуации на рынке:

|

Стратегия компании |

Ситуация № 1 |

Ситуация № 2 |

Ситуация № 3 |

|

Выпуск холодильников |

49+Х |

60+Х |

51+Х |

|

Выпуск морозильников |

82+Х |

30+Х |

46+Х |

|

Выпуск кондиционеров |

65+Х |

51+Х |

81+Х |

Если эксперты уверены, что спрос на все товары будет возрастать, т.е. прогноз конъюнктуры рынка положительный, то какую стратегию следует избрать? Допустим, что условия реализации товаров будут неблагоприятными. Какую стратегию компании следует предложить?

Если существует риск (эксперты так оценивают вероятности ситуаций: №1-45%, №2 - 30%; №3-25%)» то какую стратегию следует считать оптимальной?

Решение:

ЗАДАЧА № 3

Выпускник школы выбирает работу. Работа сторожем гарантирует ему ежемесячный заработок 2 тыс. руб. и много свободного времена. .Работа контролером в общественном транспорте обеспечивает заработок в зависимости от количества оштрафованных ; с вероятностью 0,4 заработок составит 1,8 тыс. руб. и с вероятностью 0,6 - 3 тыс. руб. Полезность в зависимости от дохода для выпускника представлена в таблице.

|

Доход (тыс. руб.) |

1,6 |

2,0 |

2,1 |

2,2 |

2,5 |

2,9 |

3,0 |

|

Полезность (у.е.) |

3 |

5 |

7 |

14 |

17 |

21 |

29(+Х) |

(Примечание: число Х прибавляется к значениям полезности по всей строке соответствующего варианта)

Какую работу выберет выпускник, максимизирующий полезность? Чему равна премия за риск ?

Решение:

С учетом наличной суммы денежных средств, потребитель будет стремиться приобрести такую комбинацию товаров и услуг, которая максимизирует совокупную полезность. Потребитель использует так называемый «порядковый подход». Сначала он покупает благо, которое на один рубль его цены приносит наибольшую предельную полезность. По мере увеличения количества потребления первого блага, его предельная полезность уменьшается и может стать ниже предельной полезности второго блага. Потребитель, если у него еще есть денежные средства, будет приобретать второе благо, у которого так же будет уменьшаться предельная полезность – потребитель перейдет к покупке следующего по порядку блага, и так до тех пор, пока не будут израсходованы все денежные средства. Порядок или очередность приобретения благ выстраивается по величине убывания их предельной полезности. l

Определим максимизирующую комбинацию благ методом множителей Лагранжа. Пусть Ра, и Рб – цены на товары соответственно А и В. D – денежный доход потребителя, а TU = f( X,Y ) – функция потребительской полезности от потребления товара А в количестве Х и товара В в количестве Y. Кривая безразличия определяется путем

TU = f( X,Y ) = C, где С – постоянная величина. Найдем полный дифференциал функции полезности

![]() = 0,

= 0,

поскольку TU = C.

Решая полный дифференциал относительно

dY / dX, получим следующее ![]() или

или ![]()

Отсюда, dY / dX есть наклон кривой безразличия или MRSxy. Отрицательный знак отражает отрицательный наклон кривой безразличия.

Все денежные средства потребитель затрачивает на покупку товаров А и В, поэтому уравнение бюджетного ограничения выглядит следующим образом:

D= РаX+РбY. Сбережения есть один из видов товаров.

Генерируется новая функция, которая соединяет в себе функцию полезности и уравнения ограничения. Для того, чтобы решение было определенным (с учетом множества неизвестных), вводится искусственное неизвестное, называемое множителем Лагранжа - l.

Z=f(X,Y)+ l(D - PaX - PbY),

где l - множитель Лагранжа. Частные производные от Z находятся для каждой переменной и приравниваются к нулю для установления условий первого порядка:

![]()

![]()

![]() .

.

Эти уравнения могут быть решены одновременно для определения максимизирующих полезность уровней покупок X,Y. Из данных уравнений следует:

![]()

То есть отношение предельных полезностей товаров к их ценам равняется множителю Лагранжа l. Согласно второму закону Госсена эти соотношения являются необходимыми условиями для максимизации потребителем совокупной полезности, а значение l. есть предельная полезность сбережений.

Для данного варианта решений имеем:

TU=20X+30Y-0,5X2-0,5Y2.

Если Pa=4, Pb=5, D=148, то.

Z=20X+30Y-0,5X2-0,5Y2+ l(148-4X-5Y).

20-X-4 l=0,

30-Y-5l=0,

148-4X-5Y=0.

Решая систему линейных уравнений, получим:

X=12, Y=20, l=2.

ЗАДАЧА №4

В первых графах таблицы приведены статистические данные о финансовых инструментах А, Б и В. Проанализировать риск этих инструментов (оценить стандартное отклонение и коэффициент вариации), а также возможных портфелей, если предприниматель может выбирать одну из двух стратегий:

а) выбрать один из финансовых инструментов;

б) составить портфель, в котором 50% будет составлять один из активов и 50% - другой.

Количественные характеристики (годовые % ) возможных инвестиций.

|

Год |

Виды активов |

Портфели |

||||

|

А |

Б |

В |

50%А+50%Б |

50%Б+50%В |

50%А+50%В |

|

|

1-ый |

10+Х |

16+Х |

13+Х |

|||

|

2-ой |

11+Х |

15 |

18 |

|||

|

3-ий |

12 |

14 |

15+Х |

Решение:

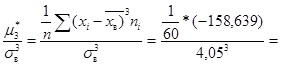

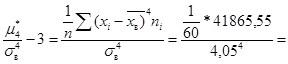

![]() ( 32,5+34+34,5+35+35,5+36*3+37+38*3+38,5+39*4+39,5*2+40+

( 32,5+34+34,5+35+35,5+36*3+37+38*3+38,5+39*4+39,5*2+40+

40,5*2+41*4+ 41,5*4 +42+42,5*3+43*5+43,5 +44*4+44,5+45+45,5*3 + +46+46,5*2+ 47+47,5*2+48+48,5+50*2+51) = 41,89.

|

номер интер-вала i |

хi |

хi+1 |

середина

интер-вала |

|

ni |

(хi*- |

(хi*- |

(хi*- |

(хi*- |

|

1 |

32,5 |

35,14 |

33,82 |

-8,07 |

4 |

-32,28 |

260,4996 |

-2102,23 |

16965,01 |

|

2 |

35,14 |

37,78 |

36,46 |

-5,43 |

5 |

-27,15 |

147,4245 |

-800,515 |

4346,797 |

|

3 |

37,78 |

40,42 |

39,1 |

-2,79 |

11 |

-30,69 |

85,6251 |

-238,894 |

666,5143 |

|

4 |

40,42 |

43,06 |

41,74 |

-0,15 |

19 |

-2,85 |

0,4275 |

-0,06412 |

0,009619 |

|

5 |

43,06 |

45,7 |

44,38 |

2,49 |

10 |

24,9 |

62,001 |

154,3825 |

384,4124 |

|

6 |

45,7 |

48,34 |

47,02 |

5,13 |

7 |

35,91 |

184,2183 |

945,0399 |

4848,055 |

|

7 |

48,34 |

51 |

49,67 |

7,78 |

4 |

31,12 |

242,1136 |

1883,644 |

14654,75 |

|

982,3096 |

-158,639 |

41865,55 |

Dв =

![]() *982,3096 = 16,37

*982,3096 = 16,37

![]() =4,05

=4,05

S2

= ![]() = 16,65

= 16,65

S = 4.08

a*s

=  -0,0398

-0,0398

е*k

=  2,59

2,59

V = ![]() 9,67%.

9,67%.

ЗАДАЧА №5

В портфеле предприятия "Сибин" находятся два вида акций с разными среднегодовыми величинами доходности - акции "А" и акции "Б" с соответствующими характеристиками абсолютного размера риска в виде средних квадратических отклонений q(А)и q(Б). Коэффициент корреляции текущих значений доходности акций "А" и "Б" равен -1.

|

Среднегодовая норма доходности |

Абсолютный размер риска |

||

|

Акции А |

Акции Б |

q(Б) |

q(Б) |

|

12,0+Х |

16,5+Х |

5,03 |

13,49 |

Найти пропорцию распределения денежных средств, инвестируемых в акции, соответствующие минимуму риска (нулевой дисперсии).

Решение:

ДС = 1,5% от Vпродаж

Vпродаж можно найти из следующей пропорции:

![]() 143,75

тыс. долл. – 100%

143,75 х 108

143,75

тыс. долл. – 100%

143,75 х 108

![]() Х = —————— = 155,25

Х = —————— = 155,25

Х тыс. долл. – 108% 100

Vпродаж = 155,25

ДС = 0,015 х 155,25 = 2,33

155,25

ДЗ = ——— = 12,94

12

155,25

Запасы = ——— = 5,18

30

Список литературы

1. Бланк. Управление торговыми предприятиями М. 2002

2. Ефимова О.В, Финансовый анализ Москва, Бухучет 1998

3. Кабушкин Н.И. Менеджмент гостиниц и ресторанов.

4. Котлер Ф. Основы маркетинга. М: Прогресс, 1999

5. Кравченко Анализ хозяйственной деятельности в торговлею Москва 2003 г.

6. Липсиц И.В. Бизнес-план - основа успеха. М: Машиностроение, 1998

7. Мескон М.Х., Альберт М., Хедоури Ф. Основы медеджмента. М: Дело, 2000

8. Хизрич Р., Питерс М. Предпринимательство, или как завести собственное дело и добиться успеха. М: 1997

9. Хойер В. Как делать бизнес в Европе. М: Прогресс, 1998

10.Хоскинг А. Курс предпринимательства. М: 2001

11.Черников Г.П. Предприниматель-кто он? М: Международные отношения, 1999