Содержание

1.Организация

бухгалтерского учета на ОАО «Березовский хлебокомбинат».......................................................................................................................... 3

1.1. Характеристика предприятия....................................................................................... 3

1.2. Анализ организации учета в ОАО "Березовский хлебокомбинат"........................... 7

1.3. Структура бухгалтерской службы................................................................................ 9

2. Аудит учетной политики в ОАО

«Березовский хлебокомбинат».... 11

3. Бухгалтерский учет затрат на производство продукции в ОАО "Березовский

хлебокомбинат"........................................................................................... 14

4. Бухгалтерский учет материально-производственных запасов в ОАО

"Березовский хлебокомбинат".................................................................. 21

4.1. Анализ материально-производственных запасов в ОАО

«Березовский хлебокомбинат» 23

5. Учет основных средств на ОАО "Березовский хлебокомбинат"..... 25

6. Бухгалтерский учет труда и заработной платы в ОАО "Березовский

хлебокомбинат"........................................................................................... 32

Список литературы..................................................................................... 36

Приложение.................................................................................................. 38

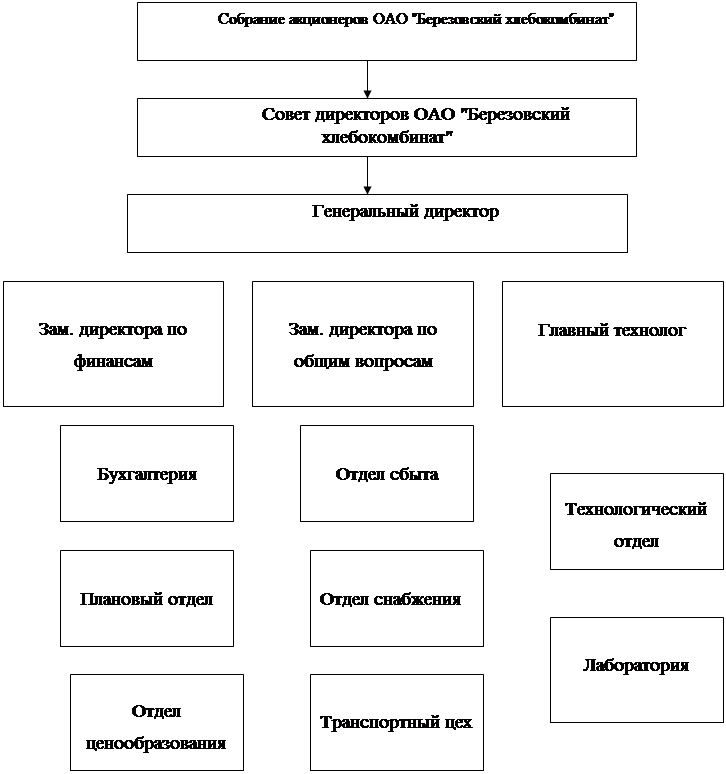

1.Организация бухгалтерского учета на ОАО

«Березовский хлебокомбинат»

1.1. Характеристика предприятия

Березовский

хлебокомбинат основан в 1968 году. Он расположен на северо-западной окраине

промышленного узла и занимает площадь 1,25 га. В 1994 году Березовский

хлебокомбинат преобразовался в Открытое акционерное общество «Березовский

хлебокомбинат».

Место

расположения и контактный телефоны: 623700, Свердловская область, г.

Березовский, Западная промзона № 6, тел. 2-26-78, факс 4-14-03

Открытое акционерное

общество «Березовский хлебокомбинат» утверждено в соответствии с Указом

Президента Российской Федерации от 01 июля 1992 года № 721 «Об организационных

мерах по преобразованию государственных предприятий, добровольных объединений

государственных предприятий в акционерные общества» и действует в соответствии

с Гражданским кодексом Российской Федерации, Федеральным законом от 26 декабря

1995 года «Об акционерных обществах», другими нормативными актами и

представляет собой объединение граждан и юридических лиц для совместного

ведения хозяйственной деятельности.

ОАО «Березовский

хлебокомбинат» зарегистрировано Постановлением Главы Администрации города

Березовский за № 248 4 мая 1994 года, свидетельство о государственной

регистрации № 88 серия 1 БИ. ОАО «Березовский хлебокомбинат является

правопреемником государственного предприятия «Березовский хлебокомбинат».

Юридический адрес предприятия: 624070, Российская Федерация, Свердловская

область, г. Березовский, западный промузел.

Сегодня ассортимент

выпускаемой продукции включает в себя до ста наименований. Широкий выбор

хлебов, хлебобулочных и кондитерских изделий реализуемых не только в г.

Березовский, но и в соседних муниципальных образованиях. Стараются на хлебокомбинате угодить сладкоежкам. К чаю они всегда могут

получить свежие кексы, коржи, восточные сладости, печенье, пряники, торты и пирожные.

Только овсяного печенья хлебокомбинат выпускает 8 наименований. Березовское печенье знают жители Свердловской, Тюменской и

других областей всего Уральского региона и за его пределами. В настоящее время

вырабатывается до десятка наименований заварных глазированных пряников.

Новинка эта на прилавках не залеживается. Заботясь о здоровье своих

потребителей, на хлебокомбинате постоянно внедряют

новые сорта, так необходимые для жителей нашего региона. Это хлеб «Сереформ» 8 злаков. Уникальный состав: 8 видов муки плюс 8

видов злаков необыкновенный вкус и реальная польза для организма, т.к.

повышенное содержание белков, витаминов, пищевых волокон, а так же

микроэлементов позволяют повысить умственную активность и работоспособность

организма. Батон с каротином печенье «Детское», элитный хлеб «Пестрый», «На

здоровье», «Линеа», «Утренний» и т.д. И это не

последняя новинка хлебокомбината. В стадии разработки

находятся новые произведения хлебопекарного и кондитерского искусства.

Вообще жизнь, работа хлебокомбината, начиная с 90-х годов, стала значительно

динамичнее. В новых экономических условиях появилась необходимость

организовать собственную розничную сеть. Причем не только для реализации

продукции хлебокомбината. Так все семь фирменных

магазинов предлагают покупателям продовольственные товары по типу классических

гастрономов. Это выгодно. В п. Лосиный имеется пекарня и столовая,

обслуживающая близлежащие населенные пункты.

На Березовском хлебокомбинате с любовью и заботой о людях колдуют над

хлебобулочными и кондитерскими изделиями умелые руки мастеров, отлично знающие

свое дело. Так, овсяному печенью на Агропромышленной выставке присвоен знак «Агро», а по хлебобулочным изделиям присвоены «Дипломы 1-ой

степени». Продукция хлебопеков так вкусна, что едут за ней из ближайших

городов и областей, нравится им березевское печенье,

здесь же к сотрудничеству с оптовиками готовы и подходят к этому вопросу

очень гибко.

В состав ОАО

«Березовский хлебокомбинат входят следующие подразделения:

- хлебный цех;

- кондитерский цех по

выпечке печенья;

- цех по выпечке тортов

и пирожных;

- магазин №1 «Хлеб»;

- магазин №2;

- магазин №3 «Колос»;

- магазин №4 в поселке

Лосиный;

- магазин «Горячий

хлеб»;

- пекарня в поселке

Лосиный;

- столовая «Ромашка» в

поселке Лосиный;

- школьная столовая в

поселке Лосиный;

- магазин №7 в поселке Ключевск.

Основной целью

деятельности является получение прибыли от производства и реализации

хлебобулочных изделий. Предприятие занимается следующими видами деятельности:

- производством и

реализацией хлеба, хлебобулочных и кондитерских изделий;

- розничной торговлей;

- общественным питанием;

- проведением финансовых

операций;

- благотворительной

деятельностью;

- другими видами

деятельности не запрещенными законодательством и указанными в Уставе.

В таблице 1 приведены

основные показатели финансово-экономической деятельности ОАО «Березовский

хлеб< комбинат».

Таблица 1

Основные показатели финансово-экономической

деятельности ОAO

«Березовский хлебокомбинат»

|

Наименование показателя

|

1997 г.

|

1998 г.

|

1999 г.

|

2000 г.

|

2001 г.

|

2002 г.

|

2003г.

|

2004г.

|

|

Валовая прибыль, тыс. руб.

|

2284

|

2755

|

4516

|

1212

|

1946

|

1508

|

|

|

|

Себестоимость реализации товаров, продукции, работ, услуг, тыс. руб.

|

35356

|

37226

|

55097

|

48282

|

51766

|

56635

|

|

|

|

Среднесписочная численность, ч

|

271

|

273

|

275

|

248

|

241

|

252

|

|

|

|

Средняя заработная плата, тыс. руб.

|

6,00

|

8,00

|

7,00

|

8,00

|

3,75

|

4,68

|

|

|

|

Основные средства (01, 02, 03), тыс. руб.

|

8493

|

7693

|

7656

|

7140

|

7138

|

7077

|

|

|

|

Износ основных средств, тыс. руб.

|

442

|

580

|

523

|

566

|

530

|

464

|

|

|

|

Коэффициент износа основных средств, %

|

5

|

7

|

6

|

7

|

7

|

6

|

|

|

|

Выручка (нетто) от реализации товаров, продукции, работ, услуг (за минусом

НДС, акцизов и ДР.)

|

37640

|

39981

|

59613

|

49494

|

53712

|

58143

|

|

|

|

Коммерческие расходы, тыс. руб.

|

-

|

1572

|

1941

|

2453

|

3687

|

4027

|

|

|

|

Прибыль от продаж, тыс. руб.

|

2284

|

1183

|

2575

|

1212

|

1946

|

1508

|

|

|

|

Прибыль (убыток) до налогообложения, тыс. руб.

|

1630

|

650

|

1231

|

606

|

1891

|

694

|

|

|

|

Прибыль от обычной деятельности, тыс. руб.

|

1059

|

422

|

693

|

447

|

1212

|

404

|

|

|

|

Чистая прибыль (нераспределенная прибыль (убыток) отчетного года)

|

1059

|

422

|

693

|

447

|

1212

|

404

|

|

|

Оперативный, бухгалтерский

и статистический учет в обществе осуществляется в порядке, установленном

законодательством Российской Федерации и Федеральным законом «Об акционерных

обществах».

Финансовые результаты

хозяйственной деятельности открытого акционерного общества устанавливаются на

основе годового бухгалтерского отчета и подлежат представлению на

рассмотрение общему собранию акционеров. Общее собрание выносит решение о

распределении полученных прибылей или убытков. Кроме того, утверждается

внешний аудитор, который будет проводить проверку финансово-хозяйственной

деятельности. На протяжении многих лет предприятие активно сотрудничает с

аудиторской фирмой «Регион-аудит».

По итогам проверки

аудитор составляет заключение, в котором должны содержаться:

- подтверждение

достоверности данных, содержащихся в отчетах и иных финансовых документах;

- информация о фактах

нарушения порядка ведения бухгалтерского учета и представления финансовой

отчетности;

- рекомендации по

улучшению финансового состояния предприятия.

1.2. Анализ организации учета в ОАО

"Березовский хлебокомбинат"

В

настоящее время все организации, являющиеся юридическими лицами в соответствии

с Гражданским кодексом Российской Федерации (кроме банков и бюджетных

организаций), независимо от их видов, форм собственности и подчиненности ведут

бухгалтерский учет имущества и хозяйственных операций согласно действующему

законодательству РФ и нормативным документам. Основным документом является

Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете». В нем

изложен порядок регулирования, в соответствии с которым общее методологическое

руководство бухгалтерским учетом осуществляется Правительством Российской

Федерации, а органы, которым предоставлено право регулирования бухгалтерского

учета., разрабатывают и утверждают планы счетов и инструкции по их применению,

положения (стандарты) па бухгалтерскому учету и другие нормативные акты и

методические указания по бухгалтерскому учету.

Кроме того, предприятия

ведут также оперативны учет и статистику.

Оперативный учет

осуществляется на местах производства работ, выполнения различных хозяйственны функций. Его сведения

ограничиваются рамками пред приятия и используются для повседневного текущего

руководства и управления предприятием.

Статистический учет изучает

явления, носящие массовый характер в области экономики, культуры, образования,

здравоохранения, науки и пр.

В целях обеспечения

объективности, достоверности, понятности и защищенности бухгалтерской

информации конкретного предприятия как для внутренних, так и для внешних

пользователей необходимы творческий подход и знание нормативной базы.

Из Положения по учетной

и налоговой политике по предприятию следует, что бухгалтерский учет на предприятии

осуществляется бухгалтерской службой как структурным подразделением,

возглавляемым главным бухгалтером Ефремовой Антониной Викторовной. Квартальная

и годовая бухгалтерская отчетность представляется учредителям (акционерам),

органу министерства по налогам и сборам, территориальному органу

государственной статистики. Установлены форма ведения бухгалтерского учета:

журнально-ордерная, рекомендуемая Приказом Минфина

России от 24.07.92 г. № 59; автоматизированная (1C, АМБа,

Контур).

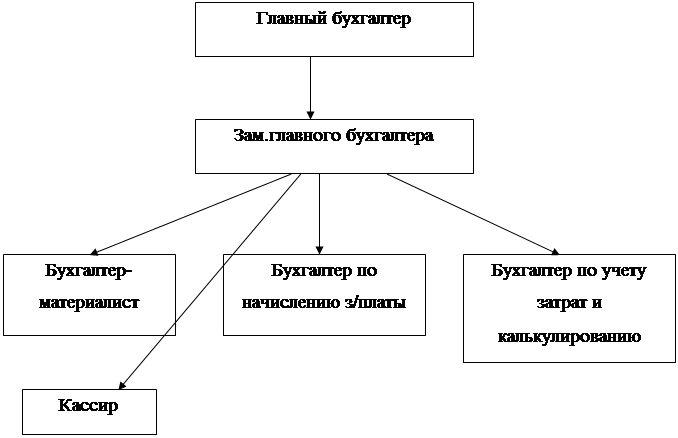

1.3. Структура бухгалтерской службы

Организационная структура ОАО "Березовский хлебокомбинат"

2. Аудит учетной политики в ОАО

«Березовский хлебокомбинат»

Вопросы

формирования учетной политики и ее исполнения связаны со значительными

областями аудита, оказывающими существенное влияние на достоверность бухгалтерской

отчетности. В связи с этим учетная политика организации является объектом

проверки на всех этапах аудита отчетности - от планирования до формирования

заключения.

При проведении проверки

необходимо установить:

- издан ли приказ руководителя

предприятия по учетной политике;

- полностью ли раскрыты

избранные при формировании учетной политики способы ведения бухгалтерского

учета, существенно влияющие на оценку и принятие решения пользователями

бухгалтерской отчетности.

В соответствии с

Положением Учетная политика предприятия к способам ведения бухгалтерского учета

относятся способы группировки и оценки фактов хозяйственной деятельности

погашения стоимости активов, организации документооборота, инвентаризации

способы применения счетов бухгалтерского учета.» обработки информации и иные

соответствующие способы и приемы.

Информационной базой для

ознакомления с содержанием учетной политики является:

- приказ об учетной

политике проверяемой организации;

- рабочий план счетов

бухгалтерского учета;

- перечень форм

первичных документов;

- правила

документооборота и технологии обработки учетной информации;

- пояснительная записка.

Избранные при

формировании учетной политики отличные от предыдущего года способы ведения

бухучета.

Цель аудита учетной

политики - составить мнение о достоверности бухгалтерской отчетности

предприятия исходя из требований ПБУ 1/98, а также исходя из следующих

допущений:

- имущественной

обособленности предприятия;

- последовательности

применения учетной политики;

- временной

определенности фактов хозяйственной деятельности.

При проведении

аудиторской проверки было установлено:

- руководствуясь

Федеральным законом от 21 ноября

1996 г. № 129-ФЗ «О

бухгалтерском учете» на предприятии утверждена структура бухгалтерской службы;

- соблюдено допущение

последовательности применения учетной политики;

- полностью раскрыты

избранные при формировании учетной политики способы ведения бухгалтерского

учета, существенно влияющие на оценку и принятие решений пользователей

бухгалтерской отчетности;

- соблюдение учетной

политики при ведении бухгалтерского учета;

- приказ по учетной

политике разрабатывается главным бухгалтером и утверждается руководителем;

- утвержден рабочий план

счетов, согласно Плану счетов и Инструкции по его применению правила

документооборота и технологии обработки информации порядок доведения

инвентаризации.

В результате анализа

приказа по учетной политике выявлены не нашедшие отражения в ней следующие

вопросы:

-

организационно-технические:

- система внутреннего контроля

(служба внутреннего аудита);

- положение о

бухгалтерии и должностные инструкции работников бухгалтерии. Методологические:

- порядок учета ремонта

производственных основных средств;

- проведение переоценки

основных средств;

- порядок списания

коммерческих расходов;

- оценка незавершенного

производства.

В результате аудиторской

проверки учетной политики предприятия было установлено, что избранная учетная

политика соответствует характеру и условиям деятельности предприятия. Способы

ведения бухгалтерского учета, используемые предприятием в хозяйственной

деятельности позволяют сформировать мнение о полной и достоверной информации

имущественного и финансового положения предприятия.

Учетная политика

предприятия обеспечивает полноту отражения в бухгалтерском учете всех фактов

хозяйственной деятельности, своевременность отражения фактов хозяйственной

деятельности в бухгалтерском учете и отчетности, правдивость, рациональность

ведения бухучета, торжество данных аналитического учета оборотам и остаткам по

счетам синтетического учета.

Учетная политика

составлена в соответствии с нормативными документами, с действующим

законодательством Российской Федерации, регулирующими правила и способы

ведения бухучета и налогообложения.

В результате аудиторской

проверки подтвердилась достоверность бухгалтерской отчетности, сформированной

на основании используемым предприятием способам ведения бухгалтерского учета,

утвержденным в приказе по учетной политике.

3. Бухгалтерский учет

затрат на производство продукции в ОАО "Березовский хлебокомбинат"

Система учета затрат на

предприятии, особенно работающем в условиях рынка - это центральный участок работы

бухгалтерии, всей системы управления предприятием, так как здесь собирается

информация о фактических издержках, а значит создаются основы для подсчета

фактической прибыли, т.е. расчета того показателя, ради достижения которого и

было создано предприятие.

В ОАО «Березовский

хлебокомбинат» применяется традиционный для отечественного учета --

калькуляционный вариант. Так как ОАО «Березовский хлебокомбинат» перешел на

новый План счетов учета финансово-хозяйственной деятельности организаций., то

учет осуществляется следующим образом: в течение отчетного периода по дебету

счетов учета затрат на производство 20 «Основное производство», 23

«Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные

расходы» и др. с кредита счетов учета ресурсов собираются затраты отчетного

периода с подразделением на прямые, относительные в дебет счетов 20; 23, т.е.

непосредственно связанные с производством данного вид продукции и косвенные

относимые в дебет собирательно-распределительных счетов 25 и 26, не связанные

непосредственно с конкретным продуктом, а обусловленные процесса организации,

обслуживания производства и управления им. Расходы, собранные на счетах 25 и 26

подлежат списанию в конце отчетного периода в дебет счетов 20 и 23 по

принадлежности с одновременным их распределением между объектами

калькулирования, в разрезе которых организуется аналитический учет. Счета 25 и

26 закрываются, калькулируется полная фактическая производственная

себестоимость готовой продукции.

На Березовском хлебокомбинате применяется нормативный аналитический метод

калькулирования себестоимости. Затраты на сырье, основные вспомогательные материалы,

покупные полуфабрикаты, топливо, энергию на технологические цели определяют

умножением норм расхода на цену их приобретения с учетом

транспортно-заготовительных расходов.

Заработная плата

производственных рабочих (основная и дополнительная) рассчитывается следующим

образом:

- по основной сдельной

зарплате: на основе норм выработки;

- по временной оплате

труда, исходя из установленных тарифов;

- по дополнительной

заработной плате по отдельным видам продукции путем распределения затрат на

дополнительную зарплату производственных рабочих с помощью процентной ставки

от суммы основной заработной платы.

Размер единого

социального налога, зачисляемого в государственные внебюджетные фонды -

Пенсионный фонд РФ, Фонд социального страхования РФ и фонды обязательного

медицинского страхования РФ - и предназначенного для мобилизации средств для

реализации права граждан на государственное пенсионное и социальное обеспечение

и медицинскую помощь, происходит по установленной законодательством норме от

суммы основной и дополнительной заработной платы (в настоящее время 35,6%).

Расходы по содержанию и

эксплуатации машин и оборудования включает стоимость товарно-материальных

ценностей на содержание машин и оборудования, расходы на оплату труда (с начислениями)

рабочих по наладке и обслуживанию оборудования, услуги, полученные со стороны.,

на содержание оборудования (энергия, сжатый воздух) износ инструмента,

амортизацию оборудования., услуги вспомогательных производств.

Общепроизводственные

расходы включают затраты на содержание аппарата управления цеха (с

начислениями) прочего персонала, износ МБП амортизацию прочих основных фондов

цеха, стоимость товарно-материальных ценностей по содержанию зданий,

сооружений, цехов, охрану труда и технику безопасности.

Общехозяйственные

расходы включают затраты на содержание аппарата хлебокомбината

(с начислениями), прочего персонала, износ инвентаря общехозяйственного назначения,

амортизацию основных фондов аппарата управления, расходы на командировки, подготовку

кадров, налоги, сборы и другие общехозяйственные платежи.

Способ распределения

косвенных расходов между объектами калькулирования.

Косвенные расходы - это

затраты, которые не могут быть отнесены к выпуску единицы продукции, т.к. они

связаны с работой цехов и предприятия в целом.

К косвенным расходам

относятся расходы по содержанию и эксплуатации оборудования,

общепроизводственные расходы, общехозяйственные расходы.

При калькулировании

полной себестоимости (т.е. при списании условно-постоянных расходов) со счет 26

"Общехозяйственные расходы" в дебет счета 20 "Основное

производство5' или счета 23 "Вспомогательное производство'9

возникает необходимость распределения косвенных производственных расходов,

учитываемых на счете 26 "Общехозяйственные расходы5'.

На ОАО "Березовском

хлебокомбинате" косвенные расходы распределяются

на себестоимость конкретных изделий пропорционально основной заработной плате

производственных рабочих. Но прежде чем распределять косвенные расходы,

определяется их величина на основе разработки смет расходов по содержанию и

эксплуатации оборудования, общепроизводственных и общехозяйственных расходов.

Отчетность по затратам.

В соответствии с ПБУ 10/99 «Расходы организации» в составе информации об

учетной политике организаций в бухгалтерской отчетности подлежит раскрытию

порядок признания коммерческих и управленческих расходов. В отчете о прибылях и

убытках расходы организации отражаются с подразделением на себестоимость

проданных товаров, продукции,

работ, услуг, коммерческие, управленческие, операционные, внереализационные

и чрезвычайные расходы (приложение 9). При выделении в отчете о прибылях и

убытках видов доходов, каждый из которых в отдельности составляет 5 % и более

от общей суммы доходен организации за отчетный год, в нем показывается соответствующая

каждому виду часть расходов.

Операционные и внереализационные расходы могут не показываться в отчете о

прибылях и убытках развернуто по отношению к соответствующим доходам при

следующих условиях: соответствующие правила бухгалтерского учета предусматривают

или не запрещают такое отражение расходов; расходы и связанные с ними доходы,

возникающие в результате одного и того же или аналогичного по характеру факта

хозяйственной деятельности, не являются существенными для характеристики

финансового положения организации.

В бухгалтерской

отчетности подлежит раскрытию как минимум следующая информация: расходы по

обычным видам деятельности в разрезе элементов затрат; изменение величины

расходов., не имеющих отношения к исчислению себестоимости проданных

продукции, товаров., работ и услуг в отчетном году; расходы, равные величине

отчислений в связи с образованием резервов (предстоящих расходов, оценочных резервов

и др.).

Прочие расходы

организации за отчетный год, которые в соответствиями с правилами

бухгалтерского учета не зачисляются в отчетном году на счет прибылей, убытков,

подлежат раскрытию в бухгалтерской отчетности обособленно.

Отчет о прибылях и

убытках ~ это бухгалтерский документ, представляющий результаты деятельности

предприятия за определенный период. Результаты отражаются отдельным

направлениям деятельности организации - основной, прочей операционной и внереализационной.

Оценка результатов

осуществляется путем сопоставления входов и расходов за определенный период.

Отчет о финансовых

результатах содержит следующие характеристики результатов деятельности

организации:

Выручка от реализации -

это стоимость реализованной редукции или оказанных услуг (без учета НДС,

акцизов и т.п. налогов) за отчетный период.

Для торговых и

снабженческо-сбытовых предприятий в данной строке показывается общая сумма

поступлений от реализации товаров.

Прибыль от основной

деятельности (прибыль от реализации) представляет собой разность между

выручкой от реализации и затратами на реализованную продукцию.

Экономический смысл

прибыли от основной деятельности состоит в оценке эффективности

производственной деятельности предприятия.

Балансовая прибыль

(прибыль до налогообложения) представляет собой массу прибыли до ее

налогообложения. Поэтому иногда эта строка именуется как «Прибыль до уплаты

налогов». Балансовая прибыль формируется из прибыли (убытков) от основной

деятельности, а также прочих операционных и прочих внереализационных

доходов (расходов).

Чистая прибыль ~

прибыль, остающаяся в распоряжении предприятия после уплаты налогов - ключевая

характеристика эффективности деятельности предприятия. Чистая прибыль является

основным источником увеличения собственного капитала предприятия. Показатель

рассчитывается как разница между балансовой прибылью и налогом на прибыль.

Форма №2 для анализа

представлена в виде перевода отчета нарастающим итогом в отчет за интервал

анализа и выделении маржинальной прибыли.

Отчет о финансовых

результатах в течение одного года выполняется нарастающим итогом. Если интервал

анализа меньше года, необходимо выполнить пересчет нарастающего итога в отчет

за интервал. Для этого из значений строк формы №2 на текущую дату вычитаются

значения аналогичных строк на предыдущую отчетную дату. Перевод не

осуществляется для первого с начала года отчетного периода. Подобное

представление Отчета о финансовых результатах позволяет оценить результаты

деятельности предприятия за отдельные периоды и сравнить их между собой.

Принятая в России форма

Отчета о финансовых результатах не позволяет получить представление о структуре

затрат на производство продукции (оказание услуг). В форме №2 не предусмотрено

выделение постоянных и переменных затрат, что обедняет анализ прибыльности. В

частности, отсутствует информация для проведения анализа безубыточности и

ценовой политики предприятия.

Для построения более

информативного отчета о прибылях и убытках целесообразно разделить затраты на

реализованную продукцию на переменную и постоянную составляющие, ОАО

«Березовский хлебокомбинат» такую информацию помогает сделать аудиторская фирма

«Регион-Аудит» основе использования

программы ИКФ «АЛЬТ».

Высокая доля постоянных

затрат объясняется недозагруженностью

производственных фондов. Если доля постоянных затрат в себестоимости продукции

высока или растет, возрастает риск получения убытков в случае сокращения

объемов реализации.

Разница между выручкой

от реализации и переменными затратами носит

название маржинальная прибыль.

Маржинальная прибыль имеет принципиальное значение при

анализе прибыльности, так как позволяет проанализировать причины убытков,

определить границы безубыточности деятельности, охарактеризовать тенденции

ценовой политики организации.

С экономической точки

зрения маржинальная прибыль представляет собой

«резерв» покрытия расходов и получения прибыли.

4. Бухгалтерский учет материально-производственных

запасов в ОАО "Березовский хлебокомбинат"

При проверке

организации, в данном случае Березовского хлебокомбината,

учета движения материальных ценностей на складах прежде всего надо

проконтролировать организацию

складского хозяйства и

контрольно-пропускной системы.

При аудите материальных

ценностей необходимо проверить соблюдение требований по проведению инвентаризации

материальных ценностей. Аудитор выясняет, по какой причине проводилась

инвентаризация (смена материально-ответственного лица, перед составлением

годового бухгалтерского отчета), как оформлены ее результаты, какие меры

приняты по устранению недостатков в организации учета материалов.

Особое внимание уделено

проверке расчетов по списанию материальных ценностей на затраты производства.

Для этой цели

предприятия могут использовать один из следующих методов: по средней

себестоимости; по себестоимости первых по времени закупок (метод ФИФО) ;по

себестоимости последних по времени закупок (метод ЛИФО).

На Березовском хлебокомбинате материально-производственные запасы

оцениваются по средней себестоимости, которая определяется по каждому виду

запасов как частное от деления общей стоимости вида запасов на их количество,

складывается из себестоимости и количества по остатку на начало месяца и по

поступившим запасам в этом месяце.

Проверка правильности

отнесения и списания материальных ценностей, образовавшихся в результате

недостач и хищений, производятся аудитором в том случае, если такие данные

обнаружены. Это является или результатом форс-мажорных обстоятельств

(землетрясение, наводнение, пожар) или обнаруживается в результате

инвентаризации.

При проверке учета по

малоценным и быстроизнашивающимся предметам надо учесть, что учет движения МБП

на складах ведется обычно такими же методами, как и учет материальных

ценностей. Что касается учета МБП в эксплуатации, то для их погашения

хлебокомбинат использует линейный способ начисления амортизации. То есть для

расчета нормы амортизации используют фактическую себестоимость и срок

полезного использования МБП. МБП со стоимостью не более 1/20 50-кратного МРОТ

списываются на производства, по мере отпуска в эксплуатацию. Проверяется

правильность применения использованного метода и отражается это в отчете.

Заключительным этапом

проверки является контроль ведения сводного учета материальных ценностей. Эти

данные проверяются по данным журнала-ордера №10, накопительных ведомостей и

Главной книги.

По

итогам проверки были выявлены следующие нарушения:

- отсутствие некоторых

первичных документов, на основании которых осуществляются бухгалтерские записи;

- первичные документы

оформлены по старым формам

и не полностью

заполнены, а, именно, нет расшифровок подписей;

- первичные документы по

материалам, поступающим на склад, не содержат необходимых реквизитов;

-

договоры о материальной ответственности не заключены;

- МБП стоимостью ниже

1/20 установленного лимита списываются на себестоимость, минуя счета учета

материных ценностей;

- безвозмездно

полученные от других предприятий ТМЦ не увеличивают

налогооблагаемую прибыль.

4.1. Анализ

материально-производственных запасов в ОАО «Березовский хлебокомбинат»

1. Определим объем

производства продукции по формулам:

V == МЗ • Мо или V = МЗ • (1/Ме)

V = 31746 - 2,54 =

80635

V = 31746 -(1/0,39) = 81270

2. Определим материалоотдачу: Мо = Утп/МЗ

Мо-80640/31746-2,54

Этот показатель

характеризует отдачу материалов, то есть, сколько произведено продукции с

каждого рубля потребленных материальных ресурсов (сырья, материалов, топлива,

энергии и т.д.).

Затем показатель

материалоемкости: Me == МЗ/Утп

Me-31746/80640-0,39

Материалоемкость

продукции рассчитывается отношением суммы материальных затрат к стоимости

произведенной продукции. Он показывает, сколько материальных затрат

необходимо произвести или фактически приходится на производство единицы

продукции.

Определяем коэффициент

эффективности использования материальных ресурсов: % МЗ = (МЗф/МЗпл) * 100%

%

МЗ = (31746/28168) - 100% %M3=U3%

Снижение данного

показателя свидетельствует о неэффективном использовании материальных

ресурсов.

4. Влияние эффективности

использования материальных ресурсов на объем производства: Увп = МЗ - Мо, Увп = МЗ/М

Увп-31746-2,54 =80635 Увп- 31746- 0,39 - 81400

5. Определим коэффициент,

показывающий соотношение между стоимостью материалов и стоимостью отходов:

Эим = Стоимость материалов/стоимость отходов

Эим = 6,7/2,5 - 2,68

Стоимость

отходов = Возвратные отходы * Эим Стоимость отходов =

2,3 • 2,68 =6,164

6. Определим коэффициент полезного использования материалов:

К

пим Стоимость материалов -

Стоимость отходов

К

пим Стоимость материалов -

Стоимость отходов

Стоимость материалов

К

пим = (6,7 - 6,164)/6,7 = 0,08

7.

Определим изменение доли отходов по формуле: Ко = 100% - К ним

Ко - 100% - 0,08 -

99,92%

При наличии

сверхплановых отходов объем выпуска снижается, и наоборот.

Учет материалов является

на пищевых предприятиях одним из сложнейших участков. Это объясняется много

объемистостью первичного учета и трудоемкостью его обработки;

5. Учет основных средств на ОАО

"Березовский хлебокомбинат"

Основные средства - это часть имущества, используемая в

качестве средств труда при производстве продукции, выполнении работ или

оказании услуг либо для управления организацией в течение периода, превышающего

12 месяцев или обычны операционный цикл, если он превышает 12 месяцев.

Движение основных

средств связано с осуществлением хозяйственных операций по поступлению,

внутреннему перемещению, и выбытию основных средств. Указанные операции

оформляют типовыми формами первичной учетной документации.

Операциями по

поступлению основных средств являются ввод их в действие в результате

осуществления капитальных вложений, безвозмездное поступление основных средств,

аренда, лизинг, оприходование неучтенных ранее

основных средств, выявленных при инвентаризации, внутреннее перемещение.

Поступающие основные

средства принимает комиссия, назначаемая руководителем организации. Для

оформления приемки комиссия составляет в одном экземпляре акт (накладную) приемки-передачи

основных средств на каждый объект в отдельности. Общий акт на несколько

объектов можно составлять лишь в том случае, если объекты однотипны, имеют

одинаковую стоимость и приняты одновременно под ответственность одного и того

же лица.

В актах указывают

наименование объекта, год постройки или выпуска заводом, краткую характеристику

объекта, первоначальную стоимость, присвоенный объекту инвентарный номер, место

использования объекта и другие сведения, необходимые для аналитического учета

основных средств.

После оформления акт

приемки-передачи основных средств передают в бухгалтерию организации. К акту

прилагают техническую документацию, относящуюся к данному объекту (паспорт,

чертежи и т.п.).

На основании этих

документов бухгалтерия производит соответствующие записи в инвентарные карточки

основных средств, после чего техническую документацию передают в технический

или другой отделы предприятия.

Акт утверждает

руководитель организации. При передаче основных средств другой организации акт

составляют в двух экземплярах (для организации, сдающей, и организации,

принимающей основные средства).

Поступившее на склад

оборудование для установки оформляют актом о приемке оборудования. В акте

указывают наименование оборудования, тип, марку, количество единиц, стоимость,

обнаруженные дефекты. Акт составляется в двух экземплярах и подписывается всеми

членами приемной комиссии. В случае невозможности произвести качественную

приемку оборудования при его поступлении на склад акт о приемке оборудования

является предварительным, составленным по наружному осмотру.

Передачу оборудования

монтажным организациям оформляют актом приемки-передачи оборудования в монтаж с указанием в нем монтажной

организации, наименования и стоимости переданного оборудования, его

комплектности и выявленных при наружном осмотре оборудования дефектах. Акт

подписывают представители заказчика и монтажной организации и материально

ответственное лицо, принявшее переданное оборудование на хранение.

На дефекты, выявленные в

процессе ревизии, монтажа или испытания оборудования, составляется акт

о выявленных дефектах оборудования. В нем указывают по каждому

наименованию оборудования выявленные дефекты и мероприятия или работы для

устранения выявленных дефектов. Акт подписывают представители заказчика,

подрядчика и организации-исполнителя.

Приемку законченных

работ по ремонту, реконструкции и модернизации объекта оформляют актом

приемки-сдачи отремонтированных, реконструированных и модернизированных

объектов. В акте указывают изменение в технической характеристике и

первоначальной стоимости объекта, вызванное реконструкцией и модернизацией

(стоимость выполненных работ — по договору и фактическую). Акт подписывают

работник цеха (отдела), уполномоченный на приемку основных средств, и

представитель цеха (предприятия), производящего реконструкцию и модернизацию,

после чего акт сдают в бухгалтерию организации, которая производит

соответствующие записи в инвентарной карточке по учету основных средств. Если

ремонт, реконструкцию и модернизацию осуществляет сторонняя организация, акт

составляют в двух экземплярах (по экземпляру обеим сторонам).

Внутреннее перемещение

основных средств из одного цеха (производства, отдела, участка) в другой, а

также их передачу из запаса (со склада) в эксплуатацию оформляют актом

(накладной) приемки-передачи основных средств. Акт-накладную выписывает

в двух экземплярах работник цеха (отдела) сдатчика. Первый экземпляр с

распиской получателя и сдатчика передают в бухгалтерию для записи в инвентарной

карточке, а второй остается у сдатчика для отметки о выбытии соответствующего

объекта в инвентарном списке основных средств.

Операции по списанию

всех основных средств, кроме автотранспортных, оформляют актом на списание основных

средств, а списание грузового или легкового автомобиля, прицепа или

полуприцепа — актом на списание автотранспортных средств.

В актах на списание

основных средств указывают техническое состояние и причину списания объекта,

первоначальную стоимость, сумму амортизации, затраты на списание, стоимость

материальных ценностей (запасных частей, металлолома и т.п.), полученных от

ликвидации объекта (выручки от ликвидации), результат от списания.

Аналитический учет основных средств. Основным регистром аналитического учета основных

средств являются инвентарные карточки.

На лицевой стороне инвентарных карточек указывают наименование и инвентарный

номер объекта, год выпуска (постройки), дату и номер акта о приемке,

местонахождение, первоначальную стоимость, норму амортизационных отчислений,

шифр затрат (для отнесения сумм амортизации), сумму начисленной амортизации,

внутреннее перемещение и причину выбытия.

На оборотной стороне

инвентарных карточек указывают сведения о дате и затратах по достройке, дооборудовании, реконструкции и модернизации объекта,

выполненных ремонтных работах, а также краткую индивидуальную характеристику

объекта.

Инвентарные карточки

составляются в бухгалтерии на каждый инвентарный номер в одном экземпляре. Они

могут использоваться для группового учета однотипных предметов, имеющих

одинаковую техническую характеристику, одинаковую стоимость, одинаковое

производственно-хозяйственное назначение и поступивших в эксплуатацию в одном

календарном месяце.

При размещении в одном

здании нескольких структурных подразделений (цехов, отделов и т.п.), по которым

затраты планируются отдельно, в дополнение к общей инвентарной карточке следует

открыть справочные инвентарные карточки отдельно по каждому направлению (коду)

затрат с пометкой «для начисления амортизации» в соответствии с утвержденным

распределением площади и первоначальной стоимости инвентарного объекта между

соответствующими пользователями.

Инвентарные карточки

заполняют на основе первичных документов (актов приемки-передачи, технических

паспортов и др.) и передают затем под расписку в соответствующий отдел

организации.

По месту нахождения

(эксплуатации) основных средств для контроля за их сохранностью можно вести инвентарные

списки основных средств. В них записывают номер и дату инвентарной

карточки, инвентарный номер объекта, его полное название, первоначальную

стоимость и данные о выбытии (перемещении) — дату и номер документа и причину

выбытия. Разрешается вести учет объектов по месту их нахождения в инвентарных

карточках. В этом случае инвентарные карточки выписывают в двух экземплярах и

второй экземпляр передают по месту нахождения объекта. Учет объектов основных

средств по месту нахождения осуществляют лица, ответственные за сохранность

этих средств.

В бухгалтерии

инвентарные карточки формируют в инвентарную картотеку, в которой они разделены

на группы по видам основных средств.

Синтетический учет

наличия и движения основных средств, принадлежащих предприятию на правах

собственности, осуществляется на следующих счетах:

01 «Основные средства»

(активный);

02 «Амортизация основных

средств» (пассивный);

91 «Прочие доходы и расходы»

(активно-пассивный). . Счет 01 «Основные средства» предназначен для получения

информации о наличии и движении принадлежащих организации на правах

собственности основных средств, находящихся в эксплуатации, запасе, на

консервации или сданных в текущую аренду.

На исследуемом предприятии основные средства выбывают в

результате: ликвидации в случае их физического или морального износа;

ликвидации при авариях, стихийных бедствиях или иных чрезвычайных ситуациях.

В ОАО «Березовский хлебокомбинат»

был списан компьютер на основе приказа № 6/01 от 15 апреля 2002 года, в связи с

тем, что ремонт был нецелесообразен. Первоначальная стоимость компьютера

составляла 5000 руб., в течение срока эксплуатации была начислена амортизация в

сумме 2160 руб. Убыток от ликвидации компьютера был получен в сумме 2560 руб.

Выбытие пришедшего в негодность объекта основных средств

было оформлено актом о списании (форма N ОС-4). Акты были составлены в двух

экземплярах: один был передан в бухгалтерию, второй остался у работника, ответственного

за сохранность основных средств.

В учете операции по ликвидации были отражены следующим

образом (таблица 1).

Таблица 1– Схема бухгалтерских проводок по ликвидации

объекта основных средств в ОАО «Березовский хлебокомбинат»

|

Дата

|

Наименование

операции

|

Бухгалтерские

проводки

|

Сумма, руб.

|

|

Дебет

|

Кредит

|

|

18.04.02

|

Списана

первоначальная стоимость ликвидируемого объекта основных средств

|

01-выб

|

01

|

5000

|

|

18.04.02

|

Списана

сумма начисленной амортизации

|

02

|

01-выб

|

2160

|

|

18.04.02

|

Списана

остаточная стоимость ликвидируемого объекта основных средств

|

91-2

|

01-выб

|

2840

|

|

19.04.02

19.04.02

|

Оприходованы

материалы, полученные при ликвидации объекта основных средств:

–

микросхемы;

– экран.

|

10

10

|

91-1

91-1

|

80

200

|

|

19.04.02

|

Отражен

убыток от ликвидации объекта основных средств

|

99

|

91-9

|

2560

|

ОАО "Березовский хлебокомбинат" продало холодильное оборудование

15 сентября 2003 года. В этом случае объекты выбыли на основании составленного

акта о приеме-передаче (формы N ОС-1).

Сумма всех расходов по списанию, а

также стоимость материальных ценностей, оставшихся после списания основного

средства, была указана в последнем разделе акта - "Сведения о затратах,

связанных со списанием объекта основных средств с бухгалтерского учета, и о

поступлении материальных ценностей от их списания".

Акт был подписан всеми членами

комиссии и главным бухгалтером фирмы. Руководителем фирмы акт был утвержден.

Для учета выбытия объектов основных

средств в ОАО "Березовский хлебокомбинат"

открыто

к счету 01 отдельный субсчет "Выбытие основных средств", который

необходим для случаев, когда выбытие основных средств происходит достаточно

долго (при демонтаже сложного оборудования).

На основании акта бухгалтером были

сделаны следующие проводки (таблица 2).

Таблица 2 – Схема бухгалтерских

проводок по реализации объекта основных средств в ОАО "Березовский хлебокомбинат"

|

Дата

|

Наименование

операции

|

Бухгалтерские

проводки

|

Сумма, руб.

|

|

Дебет

|

Кредит

|

|

15.09.03

|

Списана

первоначальная стоимость объекта основных средств

|

01-выб

|

01

|

10000

|

|

15.09.03

|

Списана

сумма начисленной амортизации объекта основных средств

|

02

|

01-выб

|

1500

|

|

15.09.03

|

Списана

остаточная стоимость объекта основных средств

|

91-2

|

01-выб

|

8500

|

|

16.09.03

|

Оприходованы

материалы, оставшиеся после списания объекта основных средств и пригодные для

дальнейшего использования

|

10

|

91-1

|

150

|

6. Бухгалтерский учет труда и заработной

платы в ОАО "Березовский хлебокомбинат"

На хлебокомбинате

существуют следующие формы оплаты труда: повременная и сдельная. Повременная в

виде повременно-премиальной, сдельная в виде

сдельно-премиальной.

При повременной

премиальной системе оплаты труда к сумме заработка по тарифу прибавляют в

определенном проценте к тарифной ставке или к другому измерителю. Заработок

других категорий работников, например, бухгалтеров, определяют следующим

образом:

Если эти работники

отработали все рабочие дни месяца, то их оплату составляют установленные для

них оклады, если же они проработали неполное число рабочих дней, то их

заработок определяют делением установленной ставки на календарное количество

рабочих дней и умножением полученного результата на количество оплачиваемых за

счет предприятия рабочих дней. Первичными документами по учету труда

работников по повременной оплате являются табели. Сдельно-премиальная система

оплаты труда рабочих предусматривает премирование за перевыполнение норм

выработки и достижение определенных количество показателей (отсутствие брака).

Заработок рабочих при

сдельно-премиальной системе осуществляется за число единиц изготовленной им продукции

и выполненных работах исходя из твердых расценок, установленных с учетом

необходимой квалификации. Расчет заработка при сдельной форме оплаты труда

осуществляется по документам о выработке. При бригадном методе оплата труда

распределяется между работниками бригады согласно их квалификации (тарифа,

разряда).

Для правильного

начисления оплаты труда рабочим большое значение имеет учет отступлений от

нормальных условий работы, которые требуют дополнительных затрат труда и

оплачиваются дополнительно к действующим расценкам на сдельную работу. Размеры

доплат и условия их выплаты предприятие устанавливает самостоятельно и

фиксирует их в коллективном договоре. При этом размеры доплат не могут быть

ниже установленных законом.

• Оплата часов ночной работы

(с 22 до 6 час.). Час ночной работы оплачивается в повышенном размере, предусмотренном

в коллективном договоре предприятия.

• Оплата часов

сверхурочной работы. Работа в сверхурочное время оплачивается за первые 2 часа

не менее чем в полуторном размере, а за последующие часы - не менее чем в

двойном размере за каждый час сверхурочной работы.

• Оплата работы в

выходные и праздничные дни.

• Оплата очередных

отпусков.

• Пособия по временной

нетрудоспособности выплачивают рабочим и служащим за счет отчислений на

социальное страхование. Основанием для выплаты пособий является больничный

лист, выдаваемый лечебными учреждениями и подписанный местным комитетом

профсоюза.

В состав фонда

заработной платы включают;

• Фонд заработной

платы; ||

• Выплаты социального

характера; ||

• Расходы, не

относящиеся к фонду заработной платы и выплатами социального характера. Фонд

заработной платы включает;

• Оплату за отработанное

время; '

• Оплату за

неотработанное время (оплату ежегодных дополнительных отпусков, простоев не по

вине рабочих ДР.);

• Единовременные

поощрительные выплаты (разовым премии, вознаграждения по итогам работы за год,

материальная помощь, денежная компенсация за неиспользованный отпуск).

Выплаты социального

характера - компенсации и социальные льготы, предоставляемые работникам, без

социальных пособий из государственных внебюджетных фондов.

Расходы, не относящиеся

к фонду заработной платы и

выплатам социального

характера.

Для учета личного состава,

начисления и выплат заработной платы на комбинате используют следующие унифицированные

формы первичной документации:

• Приказ о приеме на

работу - составляется на каждого члена трудового коллектива;

• Личная карточка -

заполняется на каждого работника предприятия в одном экземпляре. В карточке

отражается сведения о работнике (ФИО, дата и место рождения, образование и

т.д.);

• Приказ о переводе на

другую работу;

•

Приказ о предоставлении отпуска;

• Приказ о прекращении

трудового договора;

• Табель учета

использования рабочего времени - применяют для осуществления табельного учета

и контроля трудовой дисциплины.

Табельный учет

охватывает всех работников предприятия. Сущность такого учета заключается в

ежедневной регистрации явки сотрудников на работу, ухода с работы, всех

случаев опоздания и неявок, их причины, а также часов простоя и сверхурочной

работы. Табельный учет осуществляет бухгалтер, бригадир или мастер.

Для определения суммы

заработной платы, подлежащей выдаче на руки работникам, необходимо определить

сумму заработка работника за месяц и произвести из этой

сумы необходимые

удержания. Эти расчеты производи? в расчетной 'ведомости, где содержатся все

расчеты определению сумм заработной платы, подлежащей выплате работникам.

Платежную ведомость используют лишь для выплаты заработной платы,

Заработную плату выдают

из кассы в течении 3 дней По истечении этого срока кассир против фамилии

работников, не получивших зарплату, делает отметку «депонировано», составляет

реестр не выданной зарплаты и на титульном листе

ведомости указывает фактически выплаченную сумму. Реестром аналитического

учета расчетов с работниками являются лицевые счета, которые открывают на

каждого работника.

Синтетический учет

расчетов с персоналом по оплате труда осуществляется на счете 70 «расчеты с

персоналом по оплате труда». Этот счет, как правило, пассивный. По кредиту

счета отражают начисления по оплате труда, пособий за счет отчислений на

государственное социальное страхование, а по дебету - удержания из начисленной

суммы оплаты труда, выдачу причитающихся сумм работникам. Сальдо этого счета,

как правило, кредитовое и показывает задолженность предприятиями перед

рабочими.

Д20,23,25,26,29 - К70 -

включение в издержки заработной платы.

Д88 - К70 - премии,

материальная помощь. Учетом заработной платы на хлебокомбинате

на протяжении многих лет занимается Игошина Галина Александровна. По

специфике своей работы она знает практически каждого работника комбината.

Отдельно хочется отметить чуткость и отзывчивость в характере Галины

Александровны, которая всегда найдет время для разъяснений и консультаций по

вопросам начисления заработной платы как работникам предприятия, так и

студентам-практикантам.

Список литературы

1.

Конституция РФ (принята на всенародном голосовании

12.12.1993г.)

2.

Гражданский кодекс РФ принят государственной думой

21.10.1994г.(с последними изменениями от 10.01.2003 г.

3.

Федеральный закон "О банкротстве" принятый

Министерством финансов № 24-р от 11.04.2001г.

4.

Налоговый кодекс

Российской Федерации часть первая от 31 июля 1998 г. N 146-ФЗ и часть вторая от

5 августа 2000 г. N 117-ФЗ (с изменениями от 31 декабря 2002 г.)

5.

Порядок ведения кассовых операций в РФ. Утвержден

решением Совета директоров Центрального Банка России № 40 от 22.09ю1993. (в

ред. Письма ЦБ РФ от 26.02.1996 г. № 247

6.

Положение Центрального Банка РФ «О безналичных расчетах

в РФ» № 2-П от 12.04.2001

7.

"Бухгалтерский учет", N 19, "Оборотные

активы организаций и их анализ"

8.

Журнал «Финансы» за 1997-2001г.г.

9.

"Бухгалтерский учет", N 6, 2003 "Анализ

дебиторской задолженности"

10.

"Бухгалтерский учет", N 10, 2000 «Анализ

оборотных активов»

11.

"Финансовая газета", N 40, 2002 «контроль за

полнотой и законностью использования бюджетного финансирования»

12.

Финансы", N 2, 2003 «Кредит и оборотный капитал»

13.

"Налоговый вестник", N 12, 2000

"Возможные пути финансового оздоровления предприятий"

14.

"Финансы", N 12, 2001 «Управление

кредиторскими и дебиторскими долгами компании"

15.

"Финансовая газета", N 20, 2002

«Экономический нормативы управления финансовым циклом организации"

16.

"Финансовая газета. Региональный выпуск", N

27, 2002 «Организация раздельного учета средств, поступающих из разных

источников"

17.

"Бухгалтерский учет", N 10, 1999 «Финансовый

анализ в оценке инвестиционной привлекательности предприятий"

18.

В.П.Парушина Бухгалтерский

учет №12 04, 2002 «Финансовый анализ дебиторской и кредиторской задолженности»

19.

Ричард Брейли, Стюарт Майерс. Принципы корпоративных финансов /Пер. с англ. – М.: ИНФРА, 1999. – 336

с.

20.

Родионова В.М., Федотова М.А. Финансовая устойчивость

предприятия в условиях инфляции. – М.: Изд-во «Перспектива», 2000. – 420 с.

21.

Роберт Н.Холт. Основы

финансового менеджмента /Пер. с англ. – М.: «Дело

ЛТД», 1998. – 385 с.

22.

Федеральный закон «О бухгалтерском учете» 129-ФЗ

23.

Приказ Минфина России от 28.06.2000 N 60н "О

Методических рекомендациях о порядке формирования показателей бухгалтерской

отчетности организации";

24.

Положение по ведению

бухгалтерского учета и бухгалтерской отчетности в Российской Федерации,

утвержденное Приказом Минфина России от 29.07.1998 N 34н

25.

Антипят В. В. Основы

бухгалтерского учета (практическое пособие). Ростов н/Д, Феникс, 2002.

26.

Палий В. Ф., Палий

В. В. Новое в составлении годовой бухгалтерской отчетности // Бухгалтерский

учет. 2001. № 3.

27.

Порядок составления

бухгалтерской отчетности за 2001 год // Главбух. 2001. №1, 2.

Приложение