Содержание

Введение. 3

1.

Анализ элементов бюджетного процесса в

Российской Федерации за 1999 – 2004 гг. 5

2.

Исполнение в 2004 году федерального бюджета на территории Хабаровского края 9

Заключение. 19

Список

литературы.. 20

Введение

Исполнение бюджетов

начинается после их утверждения в установленном порядке. В Российской Федерации

устанавливается казначейское исполнение бюджетов (в настоящее время

осуществляется переход от банковской системы кассового исполнения бюджета к

казначейской - первоначально на эту систему перейдет федеральный бюджет, затем

- бюджеты более низких уровней). На органы исполнительной власти возлагается

организация исполнения и исполнение бюджетов, управление счетами бюджетов и

бюджетными средствами. Указанные органы являются кассирами всех распорядителей

и получателей бюджетных средств и осуществляют платежи за счет бюджетных

средств от имени и по поручению бюджетных учреждений. Особая роль определена

Федеральному казначейству Министерства финансов РФ - именно этот орган обеспечивает

соблюдение принципа единства кассы - зачисление всех поступающих доходов

и поступлений из источников финансирования дефицита бюджета на единый счет

бюджета и осуществление всех предусмотренных расходов с единого счета бюджета.

Осуществление бюджетных операций через счета Казначейства позволит обеспечить

полный учет и контроль каждого этапа исполнения бюджета. Для исполнения

федерального бюджета предусмотрено открытие в Казначействе лицевых счетов для

каждого главного распорядителя, распорядителя и получателя средств бюджета.

Федеральное казначейство должно регистрировать все бюджетные операции в Главной

книге Казначейства и вести сводный реестр бюджетополучателей.

Исполнение бюджетов всех

уровней осуществляется на основе бюджетной росписи - документа о

поквартальном распределении доходов и расходов бюджета и поступлений из

источников финансирования дефицита бюджета, устанавливающего распределение

бюджетных ассигнований между получателями бюджетных средств и составляемый в

соответствии с бюджетной классификацией РФ.

За исполнение доходной

части бюджета отвечают Государственная налоговая служба и Государственный

таможенный комитет (и их органы на местах), которые, помимо сбора налогов и

других платежей в бюджет обязаны представлять информацию об исполнении бюджетов

в Казначейство, а также органы, распоряжающиеся государственным (муниципальным)

имуществом.

Уполномоченный

исполнительный орган представляет ежеквартальные, полугодовые и годовые отчеты

об исполнении бюджета в представительный, контрольный орган и Казначейство.

Годовой отчет подлежит утверждению представительным органом.

Цель работы – раскрыть

сущность организации исполнения Бюджета Хабаровского края.

1. Анализ элементов

бюджетного процесса в Российской Федерации за 1999 – 2004 гг.

В ходе бюджетного года и

по окончании его годового цикла центральные и территориальные финансовые органы

постоянно проводят аналитическую работу по результатам составления и исполнения

бюджета.

Цели бюджетного анализа:

-

оценка

конечных результатов составления и исполнения бюджета;

-

обоснование

финансово-бюджетной политики правительства и администраций территорий;

-

обоснование

параметров показателей при формировании бюджетов;

-

выявление

факторов и причин, оказавших влияние на невыполнение плановых показателей

бюджета;

-

обоснование

принятия и проверка выполнения постановлений и решений органов власти в сфере

управления;

-

выявление

резервов при составлении и исполнении бюджета;

-

обеспечение

полного, своевременного и стабильного выполнения плана мобилизации в бюджет

доходов;

-

обеспечение

полного и своевременного выполнения плана финансирования мероприятий,

предусмотренных в бюджете;

-

выявление

недостатков в деятельности получателей бюджетных средств, приводящих к

нерациональному, не целевому и неэффективному использованию бюджетных ассигнований;

-

определение

экономической и социальной эффективности бюджетных расходов;

-

выявление

недостатков в работе финансовых органов в ходе составления и исполнения бюджета

и подготовка предложений по их устранению;

-

совершенствование

бюджетного процесса и межбюджетных отношений.

Кроме перечисленных выше

общих для всех бюджетов задач, анализ территориальных бюджетов позволяет:

-

определить

уровень финансовой самодостаточности территории, состояние базы ее собственных

доходов;

-

определить

уровень устойчивости территориального бюджета;

-

выявить

факторы, воздействующие на финансовое положение территории, и степень влияния

этих факторов на территориальный бюджет;

-

определить

приемлемость и справедливость с точки зрения

населения проводимой местной

администрацией бюджетной политики.

Следует отметить, что в

современной практике работы финансовых органов применяется главным образом

анализ исполнения бюджетных показателей. Вопросы же, связанные с анализом

состояния бюджетов, их устойчивости, еще недостаточно разработаны. В то же

время в условиях кризисного состояния экономики в стране и в регионах,

повышения роли территориальных органов власти и территориальных бюджетов в решении

экономических и социальных задач проблемы устойчивости территориальных

бюджетов, а, следовательно, и анализ этих проблем очень актуальны.

Таблица 1. Законы о федеральном бюджете и их исполнение

|

|

Показатели

|

1999 г.

|

2000 г.

|

2001 г.

|

2002 г.

|

2003 г.

|

2004 г.

|

|

ВВП, млрд. руб

|

4 757

|

7 063

|

9 039

|

10 863

|

13 250

|

15 300

|

|

Рост ВВП, в %

|

5,4

|

8,3

|

5,0

|

4,3

|

5,9

|

5,2

|

|

Законы о федеральном бюджете:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Доходы федерального бюджета,

млрд. руб.,

в т.ч.:

|

437,7

|

1103,2

|

1193,5

|

2125,7

|

2417,8

|

2742,8

|

|

- налоговые

|

399,5

|

949,9

|

1115,3

|

1726,3

|

2012,3

|

2071,4

|

|

Доходы федерального бюджета, в

% к ВВП,

в т.ч.:

|

9,2

|

15,6

|

13,2

|

19,6

|

18,5

|

17,9

|

|

-налоговые

|

8,4

|

13,4

|

12,3

|

15,9

|

15,2

|

13,5

|

|

Расходы федерального бюджета,

млрд. руб.

|

575,1

|

1014,2

|

1193,5

|

1947,4

|

2345,6

|

2659,4

|

|

Расходы федерального бюджета, в

% к ВВП

|

12,1

|

14,4

|

13,2

|

17,9

|

18

|

17,4

|

|

Профицит, млрд. руб.

|

-137,4

|

89

|

0

|

178,3

|

72,2

|

83,4

|

|

Фактическое исполнение:

|

|

|

|

|

|

|

|

Доходы федерального бюджета,

млрд. руб.,

в т.ч.:

|

615,5

|

1 132,0

|

1 590,7

|

2 183,4

|

2 570,9

|

2 742,8

|

|

- налоговые

|

509,7

|

964,8

|

1460,4

|

2035,6

|

2036,9

|

2071,4

|

|

Доходы федерального бюджета, в

% к ВВП,

в т.ч.:

|

12,9

|

16

|

17,6

|

20,1

|

19,4

|

17,9

|

|

-налоговые

|

10,7

|

13,7

|

16,2

|

18,7

|

15,37

|

13,5

|

|

Расходы федерального бюджета,

млрд. руб.

|

664,7

|

1 019,1

|

1 321,9

|

2 054,3

|

2 345,6

|

2 659,4

|

|

Расходы федерального бюджета, в

% к ВВП

|

14

|

14,4

|

14,6

|

18,9

|

18

|

17,4

|

|

Профицит, млрд. руб.

|

-49,2

|

112,9

|

268,8

|

129,1

|

225,3

|

83,4

|

|

Степень исполнения законов о

бюджете, %

|

|

|

|

|

|

|

|

доходы,

в т.ч.:

|

140,6

|

102,6

|

133,3

|

102,7

|

106,3

|

100

|

|

-налоговые

|

127,6

|

101,6

|

130,9

|

117,9

|

101,2

|

100

|

|

расходы

|

86,5

|

100,5

|

110,8

|

105,5

|

100

|

100

|

|

профицит

|

35,8

|

126,9

|

|

72,4

|

312

|

100

|

Доходы

федерального бюджета: анализ цифровых данных показывает, что наихудшая

финансовая политика в сфере доходов федерального бюджета за последние шесть

лет, если судить по степени исполнения бюджета от запланированного, проводилась

в 2000 г.,

когда перевыполнение плана составило всего лишь 2,6 %, по сравнению с 1999 г., когда перевыполнение

плана составило 40,6%. Номинальные доходы федерального бюджета возрастут на

6,6% к полученным в 2003 г.,

т.е. в реальном исчислении доходы несколько снижаются. Доля налоговых доходов

федерального бюджета в ВВП с 1999 по 2002 гг. постоянно увеличивалась,

переломным стал 2003 г.,

когда налоговая нагрузка на экономику стала постепенно снижаться. Что касается

собираемости налогов, то здесь наилучшая ситуация за последние шесть лет

зафиксирована в 2001 г.,

когда перевыполнение плана составило 30,9 %. Налоговые доходы федерального

бюджета на 2004 г.

запланированы на сумму 2071,4 млрд. руб., что на 1,7% выше показателя

предыдущего года. Такой небольшой рост объясняется снижением налоговой нагрузки

на экономику, а также ожиданиями менее благоприятной внешнеэкономической

конъюнктуры.

Выполнение

бюджетных обязательств: динамика расходов федерального бюджета с 1999 по 2003 гг. отличается стабильным ростом в доле

ВВП. Благодаря взятому курсу на сокращение и более эффективное

использование расходов, в 2003 г. впервые наблюдается

снижение расходов бюджета, с последующим уменьшением их доли в ВВП в бюджете 2004 г. Расходы федерального

бюджета в 2004 г.

запланированы на уровне 2659,4 млрд. руб., или 17,4 % ВВП. В 2003 г. расходы составили

2345,6 млрд. руб.(18% ВВП). Таким образом, рост расходов составит 13,3%, т.е.

незначительно превышает уровень инфляции. Таким образом, госрасходы

увеличиваются в реальном выражении, а их доля в ВВП сокращается.

Степень

исполнения законодательных и приравненных к ним актов о бюджете: степень

исполнения законов о бюджете можно назвать высокой. Устойчивое перевыполнение

планов бюджета свидетельствует о их реалистичности и жестким контролем за их

исполнением. Наиболее высокая степень исполнения бюджета наблюдалась в 2001г.,

где доходная часть бюджета была перевыполнена на 33,3 %.

Анализ экономики России

за последние несколько лет позволяет подтвердить действенность и в российских

условиях важнейших составляющих успешной бюджетной политики, определенных на

основе международного опыта. Это - базирующаяся на реалистичном уровне

государственных обязательств политика жесткого ограничения государственных

расходов, обеспечивающая низкий уровень (или полное отсутствие) бюджетного

дефицита, способствующая поддержанию на кредитном рынке низких процентных

ставок, увеличению финансирования частного сектора. Такая политика содействует

достижению устойчивых темпов экономического роста, снижению безработицы, а

следовательно, и повышению уровня народного благосостояния.[1]

2. Исполнение в 2004 году федерального бюджета на

территории Хабаровского края

Доходы

Поступления

государственных доходов на Единый счет УФК по Хабаровскому краю за 2004 год по

сравнению с 2003 годом увеличились в 6 раз и составили 25055,4млн.рублей, в том

числе отчисления в федеральный бюджет - 5632,1 млн.рублей, что составляет 22%

поступивших доходов.

Увеличение поступлений

связано с изменением налогового и бюджетного законодательства.

Основные финансовые

показатели деятельности предприятий в текущем году свидетельствуют об

определенном улучшении состояния платежей и расчетов в экономике. Финансовый

результат крупных и средних предприятий и организаций составил в действующих

ценах 18,5 млрд.рублей, что на 52% больше, чем в 2003 году.

Индекс потребительских

цен в декабре 2004 года по отношению к декабрю 2003 года составил 123,5%.

Все вышеуказанные факторы

повлияли на сбор налогов в бюджет и внебюджетные фонды.

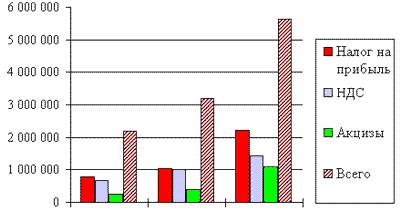

В структуре доходов

федерального бюджета удельный вес налоговых поступлений - 94,4%, неналоговых -

4%, прочих поступлений - 1,6%

Анализ структуры

поступления налогов в доход федерального бюджета приведен в диаграмме 1.

В 2,7 раза выросли

поступления неналоговых доходов в сравнении с 2003 годом. Наибольший удельный

вес (41,9%) в общей сумме неналоговых доходов занимают дивиденды по акциям,

принадлежащим государству. Второе место занимают поступления платежей за аренду

недвижимого имущества, находящегося в федеральной собственности (30,3%).

n- Поступило доходов (тыс. руб)

n- Профинансировано расходов (тыс.

руб)

Диаграмма 1. Поступление основных федеральных налогов за 2002-2004 гг.

Расходы

Органы федерального

казначейства Хабаровского края осуществляют финансирование учреждений и

организаций, подведомственных 56 министерствам и ведомствам Российской

Федерации. Объем финансирования, поступивший из федерального бюджета, составил

23,3 млрд.рублей и превысил уровень 2003 года в 2,1 раза.

Исполнение федерального

бюджета на территории края по расходам осуществляется в рамках Единого счета

управления федерального казначейства, открытого в учреждении Центрального банка

РФ, что позволяет обеспечить сохранность бюджетных средств и повышает качество

предварительного контроля при проведении платежей.

В условиях Единого счета

казначейство обладает ежедневной информацией о движении средств федерального

бюджета по лицевым счетам отделений казначейства края, включая операции по

расходованию распорядителями и получателями средств федерального бюджета.

На 1.01.2005 г. в органах

федерального казначейства Хабаровского края открыты лицевые счета 1025

учреждениям.

По всем счетам заключены

договоры на расчетно-кассовое обслуживание, обеспечен достоверный учет движения

денежных средств с оформлением выписок.

При осуществлении

безналично-денежного обслуживания расходов организаций в 2004 году исполнено

230 тысяч платежных документов, что на 55% больше, чем в 2003 году.

При осуществлении

текущего контроля за целевым использованием бюджетных средств органами

федерального казначейства края в 2004 году не принято к исполнению 10,6 тысяч

платежных документов на сумму 1,7 млрд.рублей по следующим причинам:

-

несоблюдение

Закона РФ о Бюджетной классификации РФ;

-

предоставление

платежных и подтверждающих расходование средств финансовых документов,

оформленных с нарушением гражданского и бюджетного законодательства;

-

предоставление

для оплаты документов на суммы, превышающие утвержденные лимиты бюджетных

обязательств;

-

отсутствие

средств на счете клиента.

В течение трех лет

казначейством проводится работа по учету обязательств федерального бюджета

перед поставщиками коммунальных услуг. В рамках этой работы в 2004 году принято

на учет 1859 договоров по оплате коммунальных услуг - в 3,5 раза больше, чем в 2003

году. Исполнение принятых к учету обязательств составило 98,9%.

На казначейское

обслуживание осуществлен перевод средств, получаемых бюджетными организациями

от предпринимательской деятельности. Открыто 427 внебюджетных счетов. Объем

средств, поступивших на внебюджетные счета организаций составил в 2004 году 2,3

млрд. рублей, что на 45% больше уровня поступлений 2003 года (диаграмма 2).

Диаграмма 2. Структура доходов, полученных от внебюджетной деятельности в

разрезе Министерств и ведомств в 2004 году

По этому направлению

работы количество исполненных платежных документов в декабре 2004 года

увеличилось на 34%.

Перевод внебюджетных

средств учреждений, состоящих на федеральном бюджете, на казначейское

обслуживание позволит установить контроль за формированием и дальнейшим

использованием внебюджетных доходов в рамках действующего законодательства.

В 2004 году продолжена

работа по анализу кредиторской задолженности федеральных бюджетных учреждений с

целью ее снижения.

На 15.01.2005 г. общая

сумма задолженности - 0,99 млрд.рублей. По сравнению с 2003 годом сумма

кредиторской задолженности уменьшилась на 2,2 млрд.рублей.

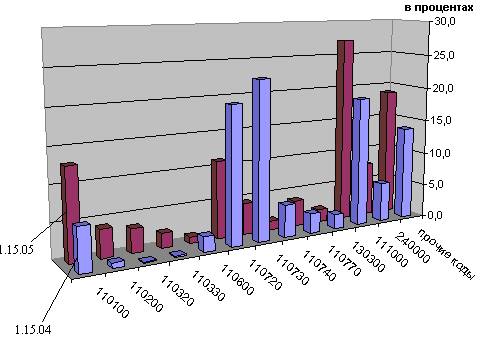

В структуре кодов

экономической классификации РФ наибольший удельный вес кредиторской

задолженности приходится на статьи 111000 "Прочие текущие расходы" -

27,2%, 110100 "Оплата труда " - 12,9%, 110720 "Оплата потребления

тепловой энергии"- 11,1% (диаграмма 3).

Диаграмма 3. Структура кредиторской задолженности в разрезе кодов экономической

классификации в 2003-2004 гг.

В 2004 году в органах

федерального казначейства края, в соответствии с правилами, установленными

постановлением Правительства РФ от 22 февраля 2004 года №143, принято к

исполнению 339 исполнительных листов на общую сумму 0,09 млрд. рублей, в том

числе оформлено 233 уведомления для предъявления к субсидиарной

ответственности, оплачено 106 исполнительных листов.

Капитальные вложения и инвестиционные программы

В 2004 году в крае из

федерального бюджета финансировалось 13 федеральных инвестиционных программ, 4

подпрограммы в составе программы "Жилище" и непрограммная часть по 4

отраслям народного хозяйства, объекты из резервных фондов Президента РФ. Общее

количество объектов - 40.

Объем финансирования

программ в 2004 году составил 0,2 млрд. рублей или 90% к 2003 году.

Общий объем

финансирования отрасли "Дорожное хозяйство" составил 0,6 млрд. рублей.

Средства поступали по 2 разделам функциональной классификации расходов бюджетов

РФ: 1006 "Дорожное хозяйство" (исключительно на объекты федеральной

собственности) в сумме 0,2 млрд.рублей и 2101 "Финансовая помощь бюджетам

других уровней" (на поддержку дорожной отрасли субъектов РФ) в сумме 0,4

млрд.рублей.

Объем финансирования

Президентской программы "Государственные жилищные сертификаты"

составил в 2004 году 0,07 млрд.рублей и увеличился по сравнению с 2003 годом в

3 раза. За 2004 год оплачено 272 сертификата на сумму 0,02 млрд. рублей.

Расходы на финансовую помощь бюджетам других уровней и

социальные программы.

Финансовая помощь бюджету

края в 2004 году осуществлялась из Фонда компенсаций и Фонда финансовой

поддержки субъектов РФ. Финансирование из федерального Фонда финансовой

поддержки составило 86% от объема всей финансовой помощи бюджету края.

По соглашениям

администрации Хабаровского края, муниципальных образований края и органов

федерального казначейства о частичном кассовом обслуживании исполнения бюджета

субъекта и бюджетов муниципальных образований финансируются следующие виды

расходов федерального бюджета из Фонда финансовой поддержки субъектов РФ:

- дотация на выравнивание уровня

бюджетной обеспеченности субъектов РФ (79% средств фонда);

- субсидии на государственную

финансовую поддержку закупки и доставки нефти, нефтепродуктов, топлива и

продовольственных товаров в районы Крайнего Севера (9% средств фонда);

- субвенции на компенсацию тарифов на

электроэнергию с целевым направлением на оплату поставок топлива (12% средств

фонда).

Из федерального бюджета

бюджету края выделена ссуда на кассовый разрыв для завоза продукции (товаров) в

районы Крайнего Севера в сумме 0,06 млрд.рублей.

Из Фонда компенсаций

бюджету субъекта выделена дотация в сумме 0,08 млрд. рублей.

За счет дополнительных

доходов федерального бюджета по Распоряжениям Правительства РФ в бюджет края

перечислены дотации:

- на погашение задолженности

федерального бюджета перед бюджетами субъектов РФ по ранее принятым в

муниципальную собственность ведомственному жилью и объектам

социально-культурной сферы в сумме 0,05 млрд.рублей;

- на подготовку к осенне-зимнему

периоду 2004-2005 гг., включая расчеты за топливно-энергетические ресурсы в

сумме 0,1 млрд.рублей;

- на расчеты с ОАО

"Хабаровскэнерго" за тепловую и электрическую энергию, потребленную

организациями, финансируемыми из бюджета Хабаровского края и местных бюджетов,

а также организациями, предоставляющими жилищно-коммунальные услуги,

предоставлена субвенция в размере 0,1 млрд. рублей.

Финансирование из Фонда

компенсаций составляет 12% от всей финансовой помощи, поступающей на территорию

края. Средства Фонда направляются на субсидии инвалидам (37% средств фонда) и

субвенции гражданам, имеющим детей (63% средств фонда).

В ходе выполнения условий

Соглашения о кассовом обслуживании бюджета края стал более прозрачным механизм

выделения и использования средств федерального бюджета, направляемых в рамках

финансовой помощи бюджету субъекта. На стадии предварительного и текущего

контроля в органы федерального казначейства представляются все необходимые

документы, подтверждающие использование средств по назначению: договоры,

заключенные по результатам проведенных тендеров, акты сверки, счета-фактуры.

Перечень социальных

программ, по которым осуществлялось финансирование в 2004 году остался на

уровне 2003 года, объем поступивших средств увеличился в 3 раза и составил 0,1

млрд.рублей. Более чем в 2 раза увеличился объем поступлений по таким

программам как оздоровительная компания среди детей и подростков, доплата к

пенсии госслужащих, льготы по Закону "О ветеранах".

Расширилась структура

расходов по реализации федерального закона "О социальной защите населения

РФ, пострадавшего от воздействия последствий Чернобыльской катастрофы".

В 2004 году началось

погашение государственного внутреннего долга Российской Федерации по выплате

предварительной компенсации отдельным категориям граждан по их вкладам

(взносам) в организациях Росгосстраха. Количество актов страхования, по которым

будет производиться погашение долга, составляет 16490 на общую сумму 10

млн.рублей, выплачено в 2004 году 0,25 млн.рублей.

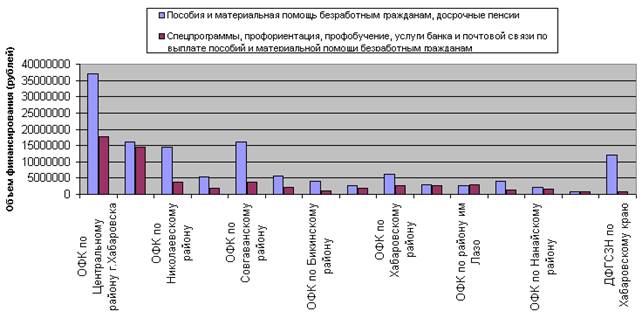

С 1.01.2004 г. через

органы казначейства края осуществлялось финансирование мероприятий по

содействию занятости населения и материальной поддержке безработных граждан, в

соответствии с Федеральным законом от 27.12.2003 г. №150-ФЗ "О федеральном

бюджете на 2004 год". Объем финансирования составил 0,3 млрд. рублей

(диаграмма 4).

Диаграмма 4. Финансирование центров занятости по хабаровскому краю за

2004 год

Последующий контроль, осуществляемый органами федерального

казначейства.

В соответствии с Планом

основных вопросов экономической и контрольной работы казначейства, заданиями и

указаниями Минфина России и во взаимодействии с другими органами

государственного финансового контроля органы федерального казначейства

осуществляли последующий контроль за целевым использованием средств

федерального бюджета.

В 2004 году органами

федерального казначейства Хабаровского края проведено 2069 проверок по всем

направлениям контрольно-ревизионной работы. Проверками целевого использования

средств бюджета в 2004 году охвачено 28% бюджетополучателей края. Проведено 438

проверок, случаи нецелевого использования установлены в 109 организациях или в

каждой четвертой.

По результатам проверок в

2004 году предъявлено к взысканию в доход федерального бюджета 11,5 млн.рублей,

в том числе сумма нецелевого использования - 10 млн.рублей.

Взыскано в доход

федерального бюджета 4,7 млн.рублей или 41% предъявленных санкций, что

аналогично показателю реализации 2003 года.

Рост в 2004 году случаев

нецелевого использования средств федерального бюджета связан с переходом на

обслуживание через казначейскую систему учреждений Министерства обороны РФ,

проверками в которых установлены грубые нарушения бюджетного законодательства.

Предъявленные к взысканию в доход федерального бюджета суммы по сравнению с 2003

годом возросли в 3,4 раза, в том числе сумма нецелевого использования - в 3,7

раза.

На протяжении всего

периода существования органы федерального казначейства проводят проверки

кредитных организаций по вопросу своевременности проведения операций с

бюджетными средствами. И как результат регулярных проверок - значительно

сократились случаи нарушения сроков исполнения налоговых платежей на территории

Хабаровского края. Так, в 2004 году проведено 89 проверок кредитных организаций

и их филиалов, и при этом выявлено два случая задержки перечисления средств в

доход федерального бюджета (2%) на сумму 2,6 тыс.рублей. В 2003 году проведено

129 проверок банков, установлено 13 случаев нарушения финансовой дисциплины в

части проведения операций со средствами федерального бюджета (10%) на общую

сумму 1009,44 тыс.рублей.

В соответствии с

Постановлением Правительства РФ № 677 от 23 июня 1999 года "О федеральной

целевой программе развития органов федерального казначейства на 2003-2004

годы", одним из основных мероприятий программы является обеспечение

единства системы учета и отчетности для всех участников исполнения бюджетного

процесса на основе единой системы бухгалтерского учета и единой Бюджетной

классификации Российской Федерации.

Необходимость создания

единой системы учета вызвана тем, что учет в органах федерального казначейства

и в бюджетных организациях - это этапы учета исполнения федерального бюджета, а

бюджетные организации и федеральное казначейство являются участниками единого

бюджетного процесса.

Таким образом, целью

проводимых казначейством проверок правильности постановки бухгалтерского учета

является предотвращение нецелевого использования средств и составление реальной

отчетности

Заключение

Ведущую, определяющую

роль в формировании и развитии экономической структуры любого современного

общества играет государственное регулирование, осуществляемое в рамках

избранной властью экономической политики.

Бюджет активно

воздействует на все стадии воспроизводства, поэтому развитие и

совершенствование бюджета следует рассматривать, прежде всего, на основе

развития и совершенствования экономических отношений, которые выступают в

количественной и качественной формах доходов и расходов.

Исполнение бюджета по

доходам предусматривает: перечисление и зачисление доходов на единый счет

бюджета; распределение в соответствии с бюджетом регулирующих доходов; возврат

излишне уплаченных в бюджет сумм доходов; учет доходов бюджета и составление

отчетности о доходах бюджета.

Бюджеты по расходам

исполняются в пределах фактического наличия бюджетных средств на едином счете

бюджета с соблюдением процедур санкционирования и финансирования. Основные

этапы санкционирования: составление и утверждение бюджетной росписи (в течение

17 дней со дня утверждения бюджета), утверждение и доведение уведомлений о

бюджетных ассигнованиях до распорядителей и бюджетополучателей, утверждение

смет доходов и расходов распорядителям бюджетных средств и бюджетным

учреждениям, утверждение и доведение уведомлений о лимитах бюджетных

обязательств до распорядителей и бюджетополучателей, принятие денежных

обязательств бюджетополучателями, подтверждение и выверка исполнения денежных

обязательств. Процедура финансирования заключается в расходовании бюджетных

средств.

Важнейшая задача

исполнения бюджета - обеспечение полного и своевременного поступления налогов и

других доходов в целом и по каждому источнику, а также финансирование

мероприятий в суммах и сроки, утвержденные бюджетом.

Список

литературы

1.

Анализ

экономики./Под ред. В. Е. Рыбалкина. - М.: Международные отношения, 2004.

2.

Бюджетный

кодекс. – М.: ИНФРА-ДАНА, 2004.

3.

Бюджетная

система РФ./Под ред. М.В. Романовского. - М.: Юрайт, 2003.

4.

Государственные

и муниципальные финансы А.М. Бабич; Л.Н. Павлова. - М.: Финансы, 2003.

5.

Финансы./Под

ред. А.М. Ковалева, Н.П. Баранникова, В.Д. Богачева и др. - М.: Финансы и

статистика, 2004.

6.

Хурсевич

С., Сибиряков С. Активная региональная финансовая политика. Проблемы

формирования и инструменты реализации. – М.: Логос, 2003.

7.

Федеральный

закон «О федеральном бюджете» за 1999 –

2004 гг.

8.

http://kazna.khv.ru/report2004.htm

[1]

Анализ экономики./Под ред. В. Е. Рыбалкина. - М.: Международные отношения, 2004.

– С. 80