Содержание

Введение.............................................................................................................. 3

1. Характеристика корпоративных облигаций................................................. 4

2. Практическая задача....................................................................................... 9

3.Современное состояние рынка обыкновенных акций ОАО «Иркутскэнерго» 12

Список использованной литературы............................................................... 20

Введение

Рынок ценных бумаг представляет собой сложную

организационно-экономическую систему и является одним из ключевых сегментов

современного финансового рынка.

Финанссовый рынок включает в себя

денежный рынок и рынок капиталов. Облигации являются инструментом рынка

капиталов.

Облигации

можно подразделить на две группы: государственные и корпоративные

(предприятий).

Предприятие является ключевым игроком

в рыночных отношениях, поэтому изучение корпоративных ценных бумаг и

эффективное их использование повышает возможности организации в жесткой конкурентной борьбе.

Использование данных инструментов

позволяет предприятиям начать деятельность, то есть найти первоначальный капитал, при нехватке

ресурсов – использовать заемные средства и др.

К корпоративным ценным бумагам относят:

акции, облтигации, векселя коносамент, складские свидетельства, депозитарные

расписки, закладные и др.

1. Характеристика корпоративных облигаций

Особенности выпуска, обращения,

погашения и направления использования корпоративных облигаций регулируется,

прежде всего, ФЗ «О рынке ценных бумаг»[1],

а также ФЗ «Об акционерных обществах»[2],

ФЗ «О защите прав и законных интересов инвесторов на рынке ценных бумаг»[3]

и другими нормативными и правовыми актами.

Облигация – эмиссионная ценная бумага, закрепляющая право ее

владельца на получение от эмитента облигации в предусмотренный в ней срок ее

номинальной стоимости или иного имущественного эквивалента. Облигация может

также предусматривать право ее владельца на получение фиксированного в ней

процента от номинальной стоимости облигации либо иные имущественные права.

Доходом по облигации являются процент и/или дисконт.[4]

Облигация – это долговое свидетельство,

которое непременно включает два главных элемента:

·

обязательство эмитента вернуть держателю облигации по

истечении оговоренного срока сумму, указанную на титуле (лицевой стороне)

облигации;

·

обязательство эмитента выплачивать держателю облигации

фиксированный доход в виде процента от номинальной стоимости или иного

имущественного эквивалента.[5]

Облигация – это ценная бумага,

удостоверяющая право владельца требовать ее погашения в установленные сроки.[6]

Корпоративные облигации – это

облигации, которые выпустили и разместили компании (корпорации).

Выпуск облигаций содержит ряд

привлекательных черт для компании-эмитента: посредством их размещения

хозяйственная организация может мобилизовать дополнительные ресурсы без угрозы

вмешательства их держателей-кредиторов в

управление финансово-хозяйственной деятельностью заемщика. Однако облигационные

займы компаний следует рассматривать как дополнение к заемным средствам,

получаемым в виде банковских кредитов. Даже в странах с развитым фондовым

рынком посредством выпуска облигаций компании покрывают далеко не всю

потребность в заемных средствах. Поскольку облигационный заем выражает

отношения по поводу возвратного движения ссуженной стоимости, то он по своей

сути и назначению схож с банковской ссудой. В этой связи следует заметить, что

право на эмиссию облигаций может быть представлено только таким компаниям,

которые отвечают требованию кредитоспособности.

Порядок выпуска облигаций акционерными

обществами регламентируется ФЗ «Об акционерных обществах»[7].

В соответствии с названным законом при выпуске облигаций акционерными

обществами должны быть соблюдены следующие дополнительные условия:

·

облигация должна иметь номинальную стоимость. Номинальная стоимость всех

выпущенных обществом облигаций не должна превышать размер уставного капитала

общества либо величину обеспечения, предоставленного обществу третьими лицами

для цели выпуска облигаций;

·

размещение облигаций обществом допускается после полной оплаты уставного

капитала общества. Указанные ограничения на выпуск облигаций не

распространяются на выпуск облигаций с ипотечным покрытием;

·

общество может размещать облигации с единовременным сроком погашения или

облигации со сроком погашения по сериям в определенные сроки;

·

погашение облигаций может осуществляться в денежной форме или иным

имуществом в соответствии с решением об их выпуске.

·

общество вправе размещать облигации, обеспеченные залогом определенного

имущества общества, либо облигации под обеспечение, предоставленное обществу

для целей выпуска облигаций третьими лицами, и облигации без обеспечения;

·

размещение облигаций без обеспечения допускается не ранее третьего года

существования общества и при условии надлежащего утверждения к этому времени

двух годовых балансов общества;

·

облигации могут быть именными или на предъявителя. При выпуске именных

облигаций общество обязано вести реестр их владельцев. Утерянная именная

облигация возобновляется обществом за разумную плату. Права владельца утерянной

облигации на предъявителя восстанавливаются судом в порядке, установленном

процессуальным законодательством Российской Федерации;

·

общество вправе предусмотреть возможность досрочного погашения облигаций

по желанию их владельцев. При этом в решении о выпуске облигаций должны быть

определены стоимость погашения и срок, не ранее которого они могут быть

предъявлены к досрочному погашению;

·

общество не вправе размещать облигации и иные эмиссионные ценные бумаги,

конвертируемые в акции общества, если количество объявленных акций общества

определенных категорий и типов меньше количества акций этих категорий и типов,

право на приобретение которых предоставляют такие ценные бумаги.

Облигации могут быть именными и на предъявителя.

Конвертируемая облигация – это облигация с бесплатной

возможностью ее замены на заранее определенное количество акций.

Виды корпоративных облигаций в порядке

уменьшения ранга, то есть приоритетности выплаты процентов и основной суммы

долга:

·

обеспеченные или ипотечные облигации могут быть

выпущены компанией только в том случае, если у нее есть какие-то конкретные

высококачественные активы. Обычно это только земля или здания, но может быть и

другое имущество, которое может использоваться в качестве фиксированного залога

по облигации и которое компания планирует использовать в течение длительного

периода времени (например, 10-25 лет);

·

облигации, которые не имеют фиксированного залога,

относятся к следующей категории и могут обеспечиваться плавающим залогом.

Обеспечением могут быть материальные или нематериальные активы, включая

торговые марки и долгосрочные контракты, или гарантии третьих лиц;

·

необеспеченные облигации будут выпускаться только в

тех случаях, когда компания имеет активы (или будет их иметь в результате

получения займа), достаточные для погашения основной суммы займа. Конечно кредиторы

потребуют от компании наличия сильного баланса и счета резервов по текущим

доходам, которые могли бы содействовать погашению займа. Этот вид соответствует

еще более низкому уровню качества и поэтому представляет более серьезный риск

для инвесторов. Следовательно, заемщик должен ожидать, что ему придется

заплатить более высокую процентную ставку, чем по предыдущим видам облигаций.

По срокам заимствования выделяют:

·

краткосрочные, выпускаемые на срок до 1 года;

·

среднесрочные, со сроком обращения от 1 года до 5-10

лет;

·

долгосрочные, со сроком обращения от 10-15 до 30 лет;

·

бессрочные - не имеют конкретной даты погашения, но у

эмитента есть право выкупить эти облигации и соответственно погасить выпуск.

Кредиторы

ожидают не только возврат своих средств, но также и плату за использование их

денег. Существует три способа оплаты:

·

дисконтирование - заемщик включает все начисляемые на

заимствование проценты и выплачивает вместе с основной суммой долга.

Соответственно первоначальная сумма, предоставляемая в кредит эмитенту, будет

меньше той суммы, которую он выплачивает в конце срока;

·

купонные платежи - заемщик устанавливает фиксированную

годовую процентную ставку (купон), который выплачивается кредиторам либо раз в

год, либо раз в полгода;

·

индексация - облигации, номинальная стоимость которых

возрастает, например, на индекс инфляции.

2.

Практическая задача

Задача 8

Акционерное

общество «А» заключило договор займа с акционерным обществом «В». Сумма займа

20 млн. рублей. Балансовая стоимость активов АО «А» составляет 145 млн. рублей.

Генеральный директор АО «А» является родственником (родной брат) генерального

директора АО «В», в связи с чем, данная сделка была признана сделкой, в

совершении которой имеется заинтересованность. Совет директоров одобрил эту сделку.

На заседании совета директоров присутствовало 9 человек, «За» проголосовали 5

человек, включая генерального директора, являющегося членом совета директоров.

Ответьте на

следующие вопросы:

1. Является ли

данная сделка, сделкой, в совершении которой имеется заинтересованность?

2. С учетом

имеющихся данных о количестве лиц принявших участие в заседании совета

директоров, и количестве голосов «за» можно ли говорить о том, что данная

сделка одобрена? Почему?

3. Вправе ли

был совет директоров вообще одобрять эту сделку?

4. Какой

должен был быть порядок одобрения этой сделки?

Данная

сделка является сделкой, в которой имеется заинтересованность – согласно ст.81

сделки (в том числе заем, кредит, залог, поручительство), в совершении которых

имеется заинтересованность члена совета директоров (наблюдательного совета)

общества, лица, осуществляющего функции единоличного исполнительного органа

общества, в том числе управляющей организации или управляющего, члена

коллегиального исполнительного органа общества или акционера общества, имеющего

совместно с его аффилированными лицами 20 и более процентов голосующих акций

общества, а также лица, имеющего право давать обществу обязательные для него

указания; казанные лица признаются заинтересованными в совершении обществом

сделки в случаях, если они, их супруги, родители, дети, полнородные и неполнородные братья и сестры,

усыновители и усыновленные и (или) их аффилированные лица.

Согласно статье 83 пункта 1 сделка, в совершении

которой имеется заинтересованность, должна быть одобрена до ее совершения

советом директоров (наблюдательным советом) общества или общим собранием

акционеров в соответствии с настоящей статьей.

Так как не указано сколько владельцев голосующих

акций, то рассмотрим два варианта (статья 83):

·

в обществе с числом акционеров - владельцев голосующих акций 1000 и

менее решение об одобрении сделки, в совершении которой имеется

заинтересованность, принимается советом директоров (наблюдательным советом)

общества большинством голосов директоров, не заинтересованных в ее совершении.

Если количество незаинтересованных директоров составляет менее определенного

уставом кворума для проведения заседания совета директоров (наблюдательного

совета) общества, решение по данному вопросу должно приниматься общим собранием

акционеров в порядке, предусмотренном пунктом 4 настоящей статьи.

·

в обществе с числом акционеров - владельцев голосующих акций более 1000

решение об одобрении сделки, в совершении которой имеется заинтересованность,

принимается советом директоров (наблюдательным советом) общества большинством

голосов независимых директоров, не заинтересованных в ее совершении. В случае,

если все члены совета директоров (наблюдательного совета) общества признаются

заинтересованными лицами и (или) не являются независимыми директорами, сделка может

быть одобрена решением общего собрания акционеров, принятым в порядке,

предусмотренном пунктом 4 настоящей статьи.

Решение об одобрении сделки, в совершении которой

имеется заинтересованность, принимается общим собранием акционеров большинством

голосов всех не заинтересованных в сделке акционеров - владельцев голосующих

акций в следующих случаях:

если предметом сделки или нескольких

взаимосвязанных сделок является имущество, стоимость которого по данным

бухгалтерского учета (цена предложения приобретаемого имущества) общества

составляет 2 и более процента балансовой стоимости активов общества по данным

его бухгалтерской отчетности на последнюю отчетную дату, за исключением сделок,

предусмотренных абзацами третьим и четвертым настоящего пункта;

если сделка или несколько взаимосвязанных сделок

являются размещением посредством подписки или реализацией акций, составляющих

более 2 процентов обыкновенных акций, ранее размещенных обществом, и

обыкновенных акций, в которые могут быть конвертированы ранее размещенные

эмиссионные ценные бумаги, конвертируемые в акции;

если сделка или несколько взаимосвязанных сделок

являются размещением посредством подписки эмиссионных ценных бумаг,

конвертируемых в акции, которые могут быть конвертированы в обыкновенные акции,

составляющие более 2 процентов обыкновенных акций, ранее размещенных обществом,

и обыкновенных акций, в которые могут быть конвертированы ранее размещенные

эмиссионные ценные бумаги, конвертируемые в акции.

3.Современное состояние рынка обыкновенных

акций ОАО «Иркутскэнерго»

Создание в

Приангарье одной из крупнейших энергосистем России было предопределено

богатейшим ресурсно-сырьевым потенциалом. Схема комплексного использования

единственной вытекающей из озера Байкал реки Ангары была предложена в тридцатых

годах ХХ века и предполагала строительство нескольких гидроэлектростанций.

Мощные

ангарские гидроэлектростанции обеспечили формирование Иркутской энергосистемы в

ее современном виде. Бьефы Иркутской, Братской, Усть-Илимской ГЭС образуют

ступенчатый каскад от Байкала до Енисея.

Иркутское акционерное общество

энергетики и электрификации было учреждено в соответствии с указом президента

Российской Федерации от 1 июля 1992 года N 721 «Об организационных мерах по

преобразованию государственных предприятий, добровольных объединений

государственных предприятий в акционерные общества». 40 процентов акций ОАО

«Иркутскэнерго» принадлежит государству.

Сегодня

высокоэффективная энергетическая база «Иркутскэнерго» включает в себя объекты

гидро- и теплоэнергетики: 3 гидроэлектростанции, 12 теплоэлектростанций,

электрические сети (в том числе системообразующие сети напряжением 500 кВ),

тепловые сети.

Иркутская

энергосистема является избыточной. По мощности и объемам производства

энергосистема способна выработать более 70 млрд кВтч электрической и до 46 млн

Гкал тепловой энергии. Установленная мощность Иркутской энергосистемы - 12,9

тыс МВт.

ОАО

«Иркутскэнерго» - одна из крупнейших в стране. По итогам 2004 года компания

находится на третьем месте среди российских компаний по производству электроэнергии,

на втором – по производству теплоэнергии. В Сибири ОАО «Иркутскэнерго» по

производству электро- и теплоэнергии занимает первое место.

Акционерный

капитал Иркутского открытого акционерного общества энергетики и электрофикации,

зарегистрированного в г. Иркутске в 1992 г., на 31 декабря 2004 года составляет

4766,807 млн. руб. Уставный капитал ОАО "Иркутскэнерго" разделен на

4766807700 обыкновенных именных акций номинальной стоимостью 1 рубль.

Количество зарегистрированных лиц в системе ведения реестра ОАО

"Иркутскэнерго" по состоянию на 31 декабря 2004 г. составляло 4040. В

государственной собственности находится 40 процентов акций (1906723080 штук).

Акции ОАО "Иркутскэнерго" обращаются на торговых площадках РТС, ММВБ.

Крупнейшие

держатели акций ОАО "Иркутскэнерго" на 31 декабря 2004 года:

·

ЗАО ИНГ Банк (Евразия, номинальный держатель) - 49,64

% от уставного капитала;

·

Российская Федерация в лице Федерального агентства по

управлению федеральным имуществом - 40% от уставного капитала.

Американские

депозитарные расписки (АДР), выпущенные на акции ОАО "Иркутскэнерго",

обращаются на внебиржевом рынке США, а также торгуются на торговых площадках

Германии (Мюнхенская фондовая биржа, Франкфуртская фондовая биржа, Штутгартская

фондовая биржа). Одна АДР соответствует 50 акциям ОАО

"Иркутскэнерго".

Полное

название общества: Иркутское открытое акционерное общество

энергетики

и электрификации.

Сокращенное

название общества: ОАО "Иркутскэнерго".

Местонахождение: 664025 г. Иркутск, ул. Сухэ-Батора, 3

Генеральный директор (приемная):

Телефон: (395-2) 790-300

Факс: (395-2) 790-899

Отрасль: энергетика и электрификация.

Анализ

финансово-хозяйственной деятельности эмитента за 2002-2003гг.

Проанализируем

и сведем в таблицы основные показатели предприятия, такие как выручка,

себестоимость, прибыль, структура пассивов и активов.

|

Показатель\Год

|

2002

|

2003

|

Прирост

|

2004

|

Прирост

|

|

Реализация

|

13 130 880

|

14 771 621

|

1,1250

|

18 800 042

|

1,2727

|

|

Себестоимость

реализации

|

-10 730 083

|

-12 596 963

|

1,1740

|

-13 495 875

|

1,0714

|

|

Нераспределенная прибыль

|

29 087 224

|

29 259 233

|

1,0059

|

30 975 308

|

1,0587

|

|

Показатель\Год

|

2002

|

2003

|

Прирост

|

2004

|

Прирост

|

|

Активы

|

41 519 309

|

41 567 924

|

1,0012

|

46 396 792

|

1,1162

|

|

Долгосрочные активы

|

37 266 751

|

37 999 322

|

1,0197

|

40 869 714

|

1,0755

|

|

Текущие активы

|

4 252 558

|

3 568 602

|

0,8392

|

5 527 078

|

1,5488

|

|

Пассивы

|

41 519 309

|

41 567 924

|

1,0012

|

46 396 792

|

1,1162

|

|

Собственные средства акционеров

|

33 854 032

|

34 026 041

|

1,0051

|

37 888 478

|

1,1135

|

|

Долгосрочные обязательства

|

4 840 142

|

4 141 460

|

0,8556

|

3 858 318

|

0,9316

|

|

Текущие обязательства

|

3 668 173

|

3 365 252

|

0,9174

|

3 769 930

|

1,1203

|

Себестоимость электрической энергии за 2004 год

составила 19,14 коп/кВт.ч, себестоимость тепловой энергии – 226,29 руб/Гкал. В

2003 году - 19,03 коп/кВт.ч и 200,15 руб/Гкал, соответственно.

Анализ

динамики изменения цены акции за последние 3 года проиллюстрируем на графиках

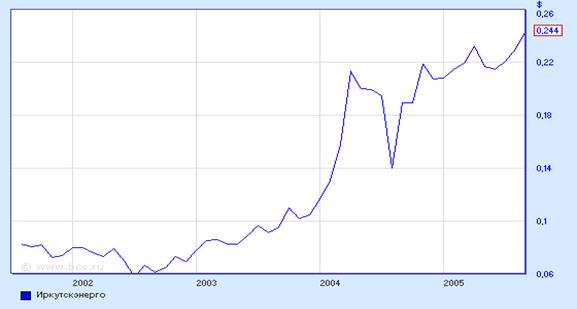

(площадке РТС и ММВБ).

Динамика

цены акции ОАО «Иркутскэнерго» (РТС) 2002-2005гг.

Источник: www.bcs.ru

Динамика

цены акции ОАО «Иркутскэнерго» (ММВБ) 2002-2005гг.

Источник: www.bcs.ru

Анализ графиков показывает следующее: цены на акции ОАО

«Иркутскэнерго» на обеих торговых

площадках существенно не отличались. За анализируемый период 2002-2005 гг. цена акции повысилась с 2-2,5 руб. до 6-6,5

руб., что составляет примерно 3-3,25 раза.

В 2002 году с начало года цена акции снижалась ниже 2 руб., но во

втором полугодии был положительный тренд, соответственно, рост цены акции до

2,5 руб.

В 2003 году наблюдался положительный тренд - рост цены акции к концу

года до 3-3,5 руб.

В 2004 году в начале года

резкий скачок цены до 5,5-6 руб., затем постепенное снижение и обвал до 4-4,5

руб. К концу года ситуация поменялась - положительный тренд до 6-6,5 руб.

Источник: РТС.

Изменение

цены акции ОАО «Иркутскэнерго» относительно рынка акций в целом было

неоднозначно. По графикам прослеживаются как общие тенденции, так отличительные

скачки и обвалы цен.

Дивидендная доходность акций

При

определении дивидендной доходности акций различают историческую и перспективную

дивидендную доходность.

Историческая

дивидендная доходность (Yист):

,

,

где divист

– дивиденд за последний финансовый год;

Р

– Текущая рыночная цена акции.

Однако,

поскольку этим способом можно измерить только то, что уже имело место, и

необязательно, что это будет показателем будущих дивидендов, аналитики по

инвестициям придают большее значение предполагаемым или указанным компанией

дивидендам для получения более реалистичного расчета, который называется перспективная дивидендная доходность (Yперсп):

,

,

где divожид–

прогнозируемый (или ожидаемый) размер дивиденда;

Р – текущая

рыночная цена акции

Доход па акцию

Компании

обычно не выплачивают всю свою годовую прибыль в виде дивидендов своим

акционерам, Прибыль компании, оставшаяся после выплаты дивидендов, может быть

использована на развитие, маркетинг или замену активов компании и т.д.

Следовательно, для инвестора важно суметь оценить, насколько прибыльна компания

сверх того, что она выплачивает в виде дивидендов своим акционерам. Этой цели

служит показатель величина дохода на

акцию (ЕРS):

,

,

где ЧП - прибыль поело уплаты налогов;

divприв-

размер дивиденда на одну привилегированную акцию;

nприв

- количество привилегированных акций;

nобык

- количество обыкновенных акций.

ЕРS - это реальная цифра,

а не процент и, следовательно, ее можно напрямую сравнить с дивидендом на

акцию. Разницу составляет величина нераспределенной прибыли на акцию.

Отношение цены к доходу

на акцию

Отношение

цены к доходу на акцию характеризуется коэффициентом

Р/Е. Главная цель это коэффициента - дать возможность для сравнения

стоимости сопоставимых ценных бумаг и установить ориентиры или рамки для

конкретных отраслей. Это оценочный расчет, при котором предполагается

постоянный уровень прибыли числа лет, которое потребуется компании, чтобы

окупить цену своих акций.

По

той же причине, что разные отрасли находятся на разных стадиях своего

экономического цикла, у разных отраслей также разные темпы оборота своей

продукции, а также разные задачи в отношении денежных потоков. Строго говоря,

обычно показатели Р/Е сравнимы только для компаний, работающих в одной отрасли.

И хотя существуют сравнительные соотношения между Р/Е для разных отраслей, они

не дают эффективного механизма даже для сравнения одинаковых отраслей в разных

странах.

Несмотря

на то, что компании могут прогнозировать будущие дивиденды, обычно они не

прогнозируют будущую прибыль (кроме как для целей внутреннего бюджетирования).

Однако инвестиционные аналитики часто оценивают будущие потоки прибыли для тех

компаний, на которых они специализируются. Следовательно, можно получить

потенциальные коэффициенты Р/Е с помощью их анализа.

При

использовании коэффициентов Р/Е заслуживает внимания тот факт, что в этих

показателях не учитываются риски, связанные с получением измеряемой прибыли. И

действительно, высокий коэффициент Р/Е можно рассматривать как свидетельство

высокого риска, поскольку цена акции спекулятивна по отношению к доходам,

которые лежат в ее основе. Можно также предположить, что высокий коэффициент

Р/Е указывает на то, что инвесторы либо уверены в способности компании повысить

свой доход в будущем, либо цена завышена по сравнению с их реальной стоимостью.

Все

коэффициенты такого рода следует воспринимать только как ориентиры для

проведения дальнейших исследований.

Чистая стоимость

активов

Цель

расчета чистой стоимости активов на одну акцию (NAV) — определение базовой чистой стоимости

компании на одну акцию, если бы активы компании были проданы за наличные и

могли быть распределены между акционерами. NAV также можно определить как акционерный

капитал компании плюс нераспределенные резервы, подлежащие распределению среди

держателей обыкновенных акций:

,

,

где

А – активы за вычетом всех долгов

издержек (чистые активы) и ликвидационной стоимости по привилегированным

акциям

Соотношение

между NAV

и рыночной ценой акции значительно различается для разных типов предприятий.

Например, для паевого фонда NAV

равняется цене пая, для других инвестиционных фондов NAV близка к цене акции фонда, для

промышленной компании NAV

может составлять около половины или одной трети, или меньшую долю от цены

акции, но для компании из сферы услуг NAV, скорее всего, составит крошечную долю от цены

акции, поскольку активом этого последнего типа предприятия являются его

сотрудники.

Список

использованной литературы

1.

Гражданский кодекс Российской Федерации, часть первая

от 30 ноября 1994 г. N 51-ФЗ (с

последующими изменениями).

2.

Федеральный закон

от 26 декабря

1995 г. № 208-ФЗ "Об акционерных

обществах" (ред. от

07.08.2001) (с изменениями и

дополнениями, вступившими в силу с 1

января 2002 г.) (с последующими изменениями и дополнениями).

3.

Федеральный

закон от 22 апреля 1996 г. N 39-ФЗ "О рынке ценных бумаг" (ред. от 28.12.2002 г.)

(с последующими изменениями и дополнениями).

4.

Килячков А.А., Чалдаева Л.А. Рынок ценных бумаг и

биржевое дело. - М.: Юрист, 2002. - 704 с.

5.

Краев А.О., Коньков И.Н., Малеев П.Ю. Рынок долговых

ценных бумаг: Учеб. пособ. для вузов. – М.: Издательство «Экзамен», 2002. – 512

с.

6.

Миркин Я.М. Рынок ценных бумаг России: воздействие

фундаментальных факторов, прогноз и политика развития. - М.: Альпина Паблишер,

2002.

7.

Миркин Я.М.

Ценные бумаги и фондовый рынок. – М.: «Перспектива», 1995.

8.

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.

Современный экономический словарь. – М.: ИНФРА-М, 2003.- 480 с.

9.

Рынок ценных бумаг. Учебно-методический комплекс. /

под ред. Новикова А.В., Алексеева Е.Е.,

Новгородов П.А., Николаева И.Н., Степаненкова Ю.В.. – Новосибирск: НГАЭиУ,

2004.

10.

Рынок ценных бумаг: Учебник / Под ред. В.А. Галанова,

А.И. Басова – М.: Финансы и статистика, 2002.

11.

Семенкова Е.В.

Операции с ценными бумагами: российская практика, – М.: «Перспектива», «Инфра – М», 1997.

12.

www.fcsm.ru

13.

www.micex.ru

14.

www.rts.ru

15.

www.rbc.ru

16.

www.bcs.ru

17.

http://www.irkutskenergo.ru/

[1] ФЗ от 22 апреля 1996 г. N 39-ФЗ «О

рынке ценных бумаг» (с изменениями от 26 ноября 1998 г., 8 июля 1999 г., 7

августа 2001 г., 28 декабря 2002 г., 29 июня, 28 июля 2004 г., 7 марта, 18 июня

2005 г.).

[2] ФЗ от

26 декабря 1995 года N 208-ФЗ «Об акционерных обществах» (в

ред. Федеральных законов от 13.06.1996 N 65-ФЗ, от 24.05.1999 N 101-ФЗ, от

07.08.2001 N 120-ФЗ, от 21.03.2002 N 31-ФЗ, от 31.10.2002 N 134-ФЗ, от

27.02.2003 N 29-ФЗ, от 24.02.2004 N 5-ФЗ, от 06.04.2004 N 17-ФЗ, от 02.12.2004

N 153-ФЗ, от 29.12.2004 N 192-ФЗ).

[3] ФЗ от 5 марта 1999 г. N

46-ФЗ «О защите прав и законных интересов инвесторов на рынке ценных бумаг» (с

изменениями от 27 декабря 2000 г., 30 декабря 2001 г., 9, 24 декабря 2002 г.,

23 декабря 2003 г., 22 августа, 23 декабря 2004 г., 18 июня 2005 г.).

[4] ФЗ от 22 апреля 1996 г. N

39-ФЗ «О рынке ценных бумаг» (с изменениями от 26 ноября 1998 г., 8 июля 1999

г., 7 августа 2001 г., 28 декабря 2002 г., 29 июня, 28 июля 2004 г., 7 марта,

18 июня 2005 г.), статья 2.

[5] Рынок

ценных бумаг: Учебник/Под ред. В.А. Галанова, А.И. Басова. - 2-е изд. – М.:

Финансы и статистика, 2002.

[6] Килячков А.А., Чалдаева

Л.А. Рынок ценных бумаг и биржевое дело. - М.: Юрист, 2002. - 704 с.

[7] ФЗ от

26 декабря 1995 года N 208-ФЗ «Об акционерных обществах» (в

ред. Федеральных законов от 13.06.1996 N 65-ФЗ, от 24.05.1999 N 101-ФЗ, от

07.08.2001 N 120-ФЗ, от 21.03.2002 N 31-ФЗ, от 31.10.2002 N 134-ФЗ, от

27.02.2003 N 29-ФЗ, от 24.02.2004 N 5-ФЗ, от 06.04.2004 N 17-ФЗ, от 02.12.2004

N 153-ФЗ, от 29.12.2004 N 192-ФЗ), статья 33.