Содержание

Содержание. 2

14.

Методы и этапы диагностики кризиса. 3

37. Разработка

антикризисной стратегии организации. 10

Практическое

задание: 14

Список

литературы.. 17

14. Методы и этапы диагностики кризиса

Кризис – это крайнее обострение противоречий в

социально-экономической системе (организации), угрожающее ее жизнестойкости в

окружающей среде.

Кризисы неодинаковы не только по своим причинам и

последствиям, но и по самой своей сути. Необходимость в разветвленной

классификации кризисов связана с дифференциацией средств и способов управления

ими. Если есть типология и понимание характера кризиса, появляются возможности

снижения его остроты, сокращения времени и обеспечения безболезненности

протекания.

Практика показывает, что кризисы не только возможны, они

отражают собственные ритмы развития каждой отдельной организации, подчас не

совпадающие с ритмами общего развития или развития других организаций. Каждая

организация имеет свой потенциал развития, свои условия его осуществления и

подчиняется закономерностям циклического развития всей социально-экономической

системы. Поэтому она находится в состоянии определенного отношения к общим

циклам экономики, имея при этом собственные циклы и кризисное развитие.

Определено, что антикризисное регулирование предприятия

предполагает диагностику его состояния, призванную всесторонне характеризовать

текущее состояние исследуемого объекта, дать заключение о возможных перспективах

его дальнейшего функционирования и развития. Диагностика кризисного

предприятия включает в себя два основных этапа - качественной и количественной

идентификации исследуемого объекта; для выявления кризиса в процессе

диагностики используются аналитические и экспертные методы, методы линейного и

динамического программирования, построение экономико-математических моделей

функционирования предприятия.

Своевременная и качественная

диагностика и профилактическая работа — главная задача управления предприятием

вообще и кризисного, в частности. Работа по диагностике проводится в несколько

этапов главными из которых являются[1]:

а) анализ финансового состояния,

прогноз развития рыночной ситуации;

б) своевременное обнаружение

причин и основных факторов, способствующих развитию кризисных ситуаций;

в) умение обнаружить раньше не

заметные для неспециалиста признаки грядущего неблагополучия предприятия.

Активы организации состоят из

внеоборотных и оборотных активов. Поэтому наиболее общую структуру активов характеризует

коэффициент соотношения оборотных и внеоборотных активов, рассчитываемый по

формуле:

.

.

Значение данного показателя в

большой степени обусловлено отраслевыми особенностями кругооборота средств

анализируемой организации. В ходе внутреннего анализа структуры активов следует

выяснить причины резкого изменения коэффициента (если это имеет место) за

отчетный период.

Пассивы организации (т.е.

источники финансирования ее активов) состоят из собственного капитала и

резервов, долгосрочных заемных средств, краткосрочных заемных средств и

кредиторской задолженности. Обобщенно источники средств можно поделить на

собственные и заемные (приравнивая к последним и кредиторскую задолженность).

Структуру пассивов характеризуют коэффициент автономии, равный доле собственных

средств в общей величине источников средств предприятия

,

,

и коэффициент соотношения заемных

и собственных средств, вычисляемый по формуле

.

.

При расчете данных коэффициентов

следует брать реальный собственный капитал, совпадающий для акционерных обществ

с величиной чистых активов. Последние определяются в соответствии с приказом

Министерства финансов РФ от 5 августа 1996 г. №71 и Федеральной комиссии по рынку ценных

бумаг РФ № 149.

Нормальные ограничения для

коэффициентов:  ,

,  означают, что

обязательства организаций могут быть покрыты собственными средствами.

Положительно оцениваются рост коэффициента автономии, свидетельствующий об

увеличении финансовой независимости, и уменьшение коэффициента соотношения

заемных и собственных средств, отражающее уменьшение финансовой зависимости.

означают, что

обязательства организаций могут быть покрыты собственными средствами.

Положительно оцениваются рост коэффициента автономии, свидетельствующий об

увеличении финансовой независимости, и уменьшение коэффициента соотношения

заемных и собственных средств, отражающее уменьшение финансовой зависимости.

Согласно п. 4. ст. 35 Закона РФ

«Об акционерных обществах», если по окончании второго и каждого последующего

финансового года стоимость чистых активов общества оказывается меньше его

уставного капитала, общество обязано объявить об уменьшении своего уставного

капитала до величины, не превышающей стоимости его чистых активов. Поэтому

разница реального собственного капитала и уставного капитала является основным

исходным показателем устойчивости финансового состояния организации. Приводим

алгоритм расчета данного показателя:

= (реальный собственный капитал) - (уставный капитал) =

(уставный капитал + добавочный капитал + резервный капитал + фонды +

нераспределенная прибыль + доходы будущих периодов - убытки — собственные акции,

выкупленные у акционеров — задолженность участников (учредителей) по взносам в

уставный капитал) — (уставный капитал) = (добавочный капитал) + (резервный

капитал) + (фонды накопления, потребления, социальной сферы) + (нераспределенная

прибыль) + (доходы будущих периодов) — (убытки) — (собственные акции,

выкупленные у акционеров) — (задолженность участников (учредителей) по взносам

в уставный капитал).

= (реальный собственный капитал) - (уставный капитал) =

(уставный капитал + добавочный капитал + резервный капитал + фонды +

нераспределенная прибыль + доходы будущих периодов - убытки — собственные акции,

выкупленные у акционеров — задолженность участников (учредителей) по взносам в

уставный капитал) — (уставный капитал) = (добавочный капитал) + (резервный

капитал) + (фонды накопления, потребления, социальной сферы) + (нераспределенная

прибыль) + (доходы будущих периодов) — (убытки) — (собственные акции,

выкупленные у акционеров) — (задолженность участников (учредителей) по взносам

в уставный капитал).

Положительные слагаемые

приведенного выражения можно условно назвать приростом собственного капитала

после образования организации, отрицательные слагаемые - отвлечением

собственного капитала. Если рост собственного капитала превышает его отвлечение

(или равен ему), то разница реального собственного капитала и уставного

капитала положительна (или, по крайней мере, неотрицательна) и, следовательно,

выполняется минимальное условие финансовой устойчивости организации. Если

прирост собственного капитала меньше его отвлечения, то разница реального собственного

капитала и уставного капитала отрицательна и поэтому финансовое состояние

организации следует признать неустойчивым.

Следующей задачей после анализа

наличия и достаточности собственного капитала является анализ наличия и достаточности

источников формирования запасов[2].

Соотношение стоимости запасов и

величин собственных и заемных источников их формирования — один из важнейших

факторов устойчивости финансового состояния предприятия наряду с соотношением

реального собственного капитала и уставного капитала. Степень обеспеченности

запасов источниками формирования выступает в качестве причины той или иной

степени текущей платежеспособности (или неплатежеспособности) организации.

Наиболее полно обобщающим

показателем финансовой устойчивости является излишек или недостаток источников

средств для формирования запасов, получаемый в виде разницы величины источников

средств и величины запасов. При этом имеется в виду обеспеченность

определенными видами источников (собственными, кредитными и другими заемными),

поскольку достаточность суммы всех возможных видов источников (включая

кредиторскую задолженность и прочие краткосрочные пассивы) гарантирована

тождественностью итогов актива и пассива баланса.

Общая величина запасов

предприятия равна сумме величин по статьям 210 - 220 раздела II «Оборотные

активы» баланса (включая налог на добавленную стоимость по приобретенным

ценностям, поскольку до принятия его к возмещению по расчетам с бюджетом он

должен финансироваться за счет источников формирования запасов).

Для характеристики источников

формирования запасов используется несколько показателей, отражающих различную

степень охвата разных видов источников:

наличие собственных оборотных

средств, равное разнице величины реального собственного капитала и суммы

величин внеоборотных активов и

долгосрочной дебиторской задолженности;

наличие долгосрочных источников

формирования запасов, получаемое из предыдущего показателя увеличением на сумму

долгосрочных пассивов (итог раздела V «Долгосрочные пассивы» баланса). Если

целевое финансирование и поступления носят долгосрочный характер, то их

величина включается в состав долгосрочных пассивов при расчете данного показателя;

общая величина основных

источников формирования запасов, равная сумме долгосрочных источников

(предыдущий показатель) и краткосрочных заемных средств. Если целевое финансирование

и поступления носят краткосрочный характер, то их величина включается в состав

краткосрочных заемных средств при расчете данного показателя.

Трем показателям наличия

источников формирования запасов соответствуют три показателя обеспеченности

запасов источниками их формирования:

излишек (+) или недостаток (—)

собственных оборотных средств, равный разнице величины собственных оборотных

средств и величины запасов;

излишек (+) или недостаток (—)

долгосрочных источников формирования запасов, равный разнице величины долгосрочных

источников формирования запасов и величины запасов;

излишек (+) или недостаток (—)

общей величины основных источников формирования запасов, равный разнице величины

основных источников формирования запасов и величины запасов.

Вычисление трех показателей

обеспеченности запасов источниками их формирования позволяет классифицировать

финансовые ситуации по степени их устойчивости. Можно выделить четыре типа финансовых

ситуаций:

1) абсолютная устойчивость финансового состояния, встречающаяся редко,

представляет собой крайний тип финансовой устойчивости. Она задается системой

условий:

1а. излишек (+) собственных

оборотных средств или равенство величин собственных оборотных средств и

запасов;

2) нормальная устойчивость

финансового состояния, гарантирующая его платежеспособность:

2а. недостаток (—) собственных

оборотных средств,

2б. излишек (+) долгосрочных

источников формирования запасов или равенство величин долгосрочных источников и

запасов;

3) неустойчивое финансовое

состояние, сопряженное с нарушением платежеспособности, при котором, тем не

менее, сохраняется возможность восстановления равновесия за счет пополнения

реального собственного капитала и увеличения собственных оборотных средств, а

также за счет дополнительного привлечения долгосрочных кредитов и заемных

средств:

3а. недостаток (—) собственных

оборотных средств,

3б. недостаток (—) долгосрочных

источников формирования запасов,

3в. излишек (+) общей величины

основных источников формирования запасов или равенство величин основных источников

и запасов;

4) кризисное финансовое

состояние, при котором предприятие находится на грани банкротства, поскольку в

данной ситуации денежные средства, краткосрочные финансовые вложения (за

вычетом стоимости собственных акций, выкупленных у акционеров), дебиторская

задолженность организации (за вычетом задолженности учредителей (участников) по

взносам в уставный капитал) и прочие оборотные активы не покрывают даже его

кредиторской задолженности (включая резервы предстоящих расходов и платежей) и

прочие краткосрочные пассивы:

4а. недостаток (—) собственных

оборотных средств,

4б. недостаток (—) долгосрочных

источников формирования запасов,

4в. недостаток (—) общей величины

основных источников формирования запасов.

Поскольку положительным фактором

финансовой устойчивости является наличие источников формирования запасов, а

отрицательным фактором — величина запасов, то основными способами выхода из

неустойчивого и кризисного финансовых состояний (ситуации 3 и 4) будут:

пополнение источников формирования запасов и оптимизация их структуры, а также

обоснованное снижение уровня запасов.

Наиболее безрисковым способом

пополнения источников формирования запасов следует признать увеличение реального

собственного капитала за счет накопления нераспределенной прибыли или за счет

распределения прибыли после налогообложения в фонды накопления при условии

роста части этих фондов, не вложенной во внеоборотные активы.[3] Снижение уровня запасов

происходит в результате планирования остатков запасов, а также реализации

неиспользованных товарно-материальных ценностей. Углубленный анализ состояния

запасов выступает в качестве составной части внутреннего анализа финансового

состояния, поскольку предполагает использование информации о запасах, не

содержащейся в бухгалтерской отчетности и требующей данных аналитического

учета.

37. Разработка антикризисной стратегии организации

Нет единого универсального рецепта для эффективного

управления кризисом. Однако приведенные ниже принципы, если им следовать в

комплексе, предлагают основу для принятия правильных решений.

Перед предприятием,

стремящимся выйти из кризиса, стоят две последовательные задачи:

1. Устранить последствия кризиса - восстановить

платежеспособность и стабилизировать финансовое положение предприятия.

2. Устранить причины кризиса - разработать стратегию

развития и провести на ее основе реструктуризацию предприятия с целью

недопущения повторения кризисных явлений в будущем.

Поиск путей выхода из кризиса связан с устранением причин,

способствующих его возникновению, а процесс планирования этого выхода можно

разделить на две основные стадии:

- разработка

антикризисной стратегии деятельности фирмы (антикризисное стратегическое

планирование);

- определение тактики

реализации выбранной стратегии (оперативное планирование).

В процессе

антикризисного стратегического планирования разрабатываются стратегии выхода

организации из экономического кризиса Тактическое планирование должно

осуществляться в рамках выбранных стратегий. Оно имеет дело с решениями о том,

как должны быть распределены ресурсы организации для достижения стратегических

целей. Осуществление запланированных оперативных мероприятий по выходу из экономического

кризиса, не связанных со стратегическими целями, может привести к

кратковременному улучшению финансового положения, но не позволит устранить

глубинные причины кризисных явлений.

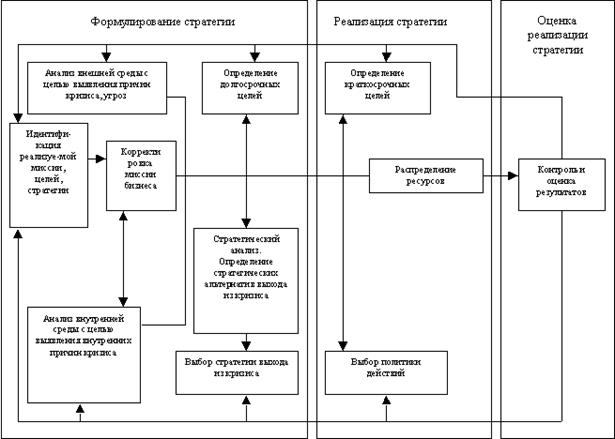

В соответствии с вышеизложенным, модель антикризисного

стратегического управления предприятием представляется следующей (рисунок 1).[4]

Рисунок 1. Модель антикризисного

стратегического управления предприятием

Тактическое планирование должно

осуществляться в рамках выбранных стратегий. Оно имеет дело с решениями о том,

как должны быть распределены ресурсы организации для достижения стратегических

целей. Осуществление запланированных оперативных мероприятий по выходу из

экономического кризиса, не связанных с целями, может привести к

кратковременному улучшению финансового положения, но не позволит устранить

глубинные причины кризисных явлений.

Процесс антикризисного стратегического планирования, первого

этапа стратегического управления, начинается с определения текущей миссии

организации. Миссия формирует главные предпосылки успеха деятельности фирмы при

различных воздействиях на нее со стороны внешней среды и определенных

характеристиках ее внутренней природы и организации.

Главными вопросами, на которые должен ответить руководитель

предприятия, оказавшегося в кризисных условиях, являются вопросы о том, сможет

ли он в рамках миссии своей фирмы выйти из кризиса и достичь конкурентных

преимуществ как на внутреннем, так и на внешнем рынках? Насколько обеспечены

независимость и безопасность фирмы в длительной стратегической перспективе?

Насколько широта выбранной миссии фирмы позволит ей в случае необходимости

диверсифицироваться? Если он не сможет найти достаточно сильные,

аргументированные ответы на них, скорректировать миссию в случае необходимости,

то можно с уверенностью сказать, что он не сумеет вывести предприятие из

экономического кризиса.

Следующим, не менее важным, этапом стратегического

антикризисного планирования является анализ среды бизнеса и выяснение причин

экономического кризиса деятельности предприятия. Правильность выбора стратегий

выхода из кризиса и устранение его причин и последствий зависит от точности и

комплексности диагностики состояния предприятия. На этом этапе фирма проводит

исследования внешней и внутренней среды бизнеса, выделяет те из них, которые

действительно имеют значение для организации, проводит сбор и отслеживание

информации об этих компонентах, проводит оценку реального положения фирмы,

выясняет причины кризисного состояния.

На следующем этапе проводится стратегический анализ. Фирма

сравнивает цели (желаемые показатели) и результаты исследований факторов

внешней и внутренней среды, которые ограничивают достижение желаемых

показателей, определяет разрыв между ними. Затем при помощи методов

стратегического анализа и планирования формулируются стратегические

альтернативы выхода предприятия из экономического кризиса.

Очередной этап связан с выбором одной из альтернативных

стратегий и ее проработкой. На этом заканчивается процесс стратегического

планирования и начинается процесс оперативного планирования.[5]

Следующие этапы стратегического управления связаны с

реализацией планов и контролем результатов.

В целом процесс стратегического антикризисного управления

представляет собой замкнутый цикл с прямой (от разработки стратегии к

составлению оперативных планов до реализации и контроля) и обратной (от учета

результатов выполнения к пересмотру миссии) связью, важнейшим этапом которого

является стратегическое планирование.

Практическое задание:

68.

Раскройте сущность сравнительного (рыночного) подхода к оценке недвижимости

(привести числовой пример).

Сравнительный подход к оценке - это совокупность методов

оценки стоимости, основанных на сравнении объекта оценки с его аналогами, в отношении

которых имеется информация о ценах сделок с ними.

Условия применения сравнительного подхода:

1. Объект не должен быть уникальным.

2. Информация должна быть исчерпывающей, включающей

условия совершения сделок.

3. Факторы, влияющие на стоимость сравниваемых

аналогов оцениваемой недвижимости, должны быть сопоставимы.

Один из способов определения величины поправки по какой-либо

характеристике — анализ парных продаж. Он заключается в сопоставлении и анализе

нескольких пар сопоставимых продаж. При этом парными продажами называются

продажи двух объектов недвижимости, которые почти идентичны, за исключением

одной характеристики, которую эксперт-оценщик должен оценить, чтобы

использовать ее в качестве поправки к фактической цене сопоставимого объекта.

Например

Известна следующая информация по рыночным продажам:

|

Факторы

|

Объекты

|

|

1

|

2

|

3

|

4

|

|

Площадь,

м2

|

150

|

150

|

200

|

200

|

|

Сад

|

есть

|

есть

|

есть

|

Нет

|

|

Гараж

|

есть

|

нет

|

есть

|

Нет

|

|

Цена

продажи, $

|

32000

|

30000

|

45000

|

40000

|

Определить:

1. Корректировку на разницу в площади.

2. Корректировку на наличие сада.

3. Корректировку на наличие гаража.

Решение

|

Факторы

|

Объекты

|

|

Оцениваемый

|

1

|

2

|

3

|

4

|

|

|

Площадь,

м2

|

150

|

150

|

150

|

200

|

200

|

|

|

Корректировка

|

|

|

|

-13000

|

-13000

|

1и3

|

|

Сад

|

нет

|

есть

|

есть

|

есть

|

нет

|

|

|

Корректировка

|

|

-3000

|

-3000

|

-3000

|

|

3и4

|

|

Гараж

|

есть

|

есть

|

нет

|

есть

|

нет

|

|

|

Корректировка

|

|

|

+2000

|

|

+2000

|

1и2

|

|

Цена

продажи, $

|

29000

|

32000

|

30000

|

45000

|

40000

|

|

|

Суммарная

корректировка

|

|

-3000

|

-1000

|

-16000

|

-11000

|

|

|

Скорректированная

цена

|

|

29000

|

29000

|

29000

|

29000

|

|

Экспертные методы внесения поправок используются, если

нельзя внести денежные поправки.

Пусть стоимость оцениваемого объекта = Х;

Стоимость проданного объекта = 1,0 (100%).

Тогда:

если объект лучше аналога на 15%, то цена аналога должна

увеличиться на 15%

Х = (1,0 + 0,15) * 1 = 1,15.

если объект хуже аналога на 15%, то цена аналога должна

уменьшиться на 15%

Х = (1,0 – 0,15) * 1 = 0,85.

если аналог лучше оцениваемого объекта на 15%, то цена

аналога должна уменьшиться

1,0 = (1,0 + 0,15) * Х;

Х=1,0/1,15=0,87.

Если аналог хуже оцениваемого объекта на 15%, то цена

аналога должна увеличиться

1,0 = (1,0 – 0,15) * Х;

Х=1,0/0,85=1,18.

Список литературы

1. Антикризисное управление: от

банкротства к финансовому оздоровлению / Под ред. Г.П. Иванова. - М.: Закон и

право, 2000.

2. Антикризисное управление:

Учебник / Под ред. Э. М. Короткова. – М.: ИНФРА-М, 2003.

3. Боумэн К. Основы

стратегического менеджмента / Пер. с англ.; Под. ред. Л.Г. Зайцева, М.И.

Соколовой. М.: Банки и биржи, ЮНИТИ, 1999.

4. Друкер П.Ф. Новые

реальности. М., 2000.

5. Уткин Э.А. Антикризисное

управление. – М.: Экмос, 2001.

6. Свиридов А.К. Антикризисное

управление: диагностика кризисных явлений // Проблемы теории и практики

управления. - 2003. - № 4.

[1] Антикризисное управление: от банкротства к финансовому оздоровлению /

Под ред. Г.П. Иванова. - М.: Закон и право, 2000.- с 99

[2]Антикризисное управление: Учебник / Под ред. Э. М. Короткова. – М.:

ИНФРА-М, 2003.

[3]Свиридов А.К. Антикризисное

управление: диагностика кризисных явлений // Проблемы теории и практики управления.

- 2003. - № 4 – с 25

[4] Уткин Э.А. Антикризисное управление. – М.: Экмос, 2001. – с 57

[5]

Уткин Э.А. Антикризисное

управление. – М.: Экмос, 2001. – с 59