Содержание

Введение.......................................................................................................... 3

Глава 1. Теоретические аспекты

учета расчетов с поставщиками и подрядчиками................................................................................................ 5

1.1.Нормативное регулирование

учета расчета с поставщиками и подрядчиками.... 5

1.2. Основные принципы учета

расчетов с поставщиками и подрядчиками................ 6

Глава 2. Учет текущих

обязательств с поставщиками и подрядчиками. 8

2.1. Документальное оформление

учета расчетов с поставщиками и подрядчиками. 8

2.2. Форма расчетов с

поставщиками и подрядчиками.................................................. 14

2.3. Учет обязательств и расчетов

с поставщиками и подрядчиками........................ 27

2.4. Построение аналитического и

синтетического учета с поставщиками и подрядчиками..................................................................................................................................................... 30

Заключение.................................................................................................. 34

Список литературы..................................................................................... 35

Введение

Бухгалтерский учет представляет собой упорядоченную систему

сбора, регистрации и обобщения информации в денежном выражении об имуществе,

обязательствах организации и их движении путем сплошного, непрерывного и

документального учета всех хозяйственных операций.

В процессе финансово - хозяйственной деятельности у

организаций возникают расчетные отношения, отражающие взаимные обязательства,

связанные с получением или продажей материальных ценностей, выполнением работ

или оказанием услуг друг другу, с расчетами с бюджетом по налогам, с банками по

кредитам, органами социального обеспечения и страхования по отчислениям, а

также с другими юридическими и физическими лицами по расчетам, вытекающим из

норм, установленных законодательством или условиями договоров по взаимным

услугам.

Учет расчетов с поставщиками и подрядчиками является важным

элементом в системе бухгалтерского учета.

Основными задачами этого учета являются:

- формирование

полной и достоверной информации о состоянии расчетов с поставщиками и

подрядчиками за товарно-материальные ценности, выполненные работы и оказанные

услуги, необходимой внутренним пользователям бухгалтерской отчетности –

руководителям, учредителям, участникам и собственникам имущества организации, а

также внешним – инвесторам, кредиторам и другим пользователям бухгалтерской

отчетности;

- обеспечение

информацией, необходимой внутренним и внешним пользователям бухгалтерской

отчетности для контроля за соблюдением законодательства Российской Федерации

при осуществлении организацией хозяйственных операций и их целесообразностью,

наличием и движением имущества и обязательств, использованием материальных,

трудовых и финансовых ресурсов в соответствии с утвержденными нормами,

нормативами и сметами;

- контроль за

состоянием дебиторской и кредиторской задолженности;

- контроль за

соблюдением форм расчетов, установленных в договорах с поставщиками и

покупателями;

- своевременная

выверка расчетов с дебиторами и кредиторами для исключения просроченной

задолженности.

Цель данной курсовой работы заключается в изучении

методологии учета и аудита расчетных операций с поставщиками и подрядчиками.

Глава 1. Теоретические аспекты учета расчетов с поставщиками

и подрядчиками.

1.1.Нормативное регулирование учета расчета с

поставщиками и подрядчиками.

1. Гражданский кодекс РФ, чч. 1 и 2.

2. Налоговый кодекс РФ, чч. 1 и 2.

3. Закон РФ «О бухгалтерском учете» № 129-ФЗ от

21 ноября 1996 г.

4. Положение по ведению бухгалтерского учета и

бухгалтерской отчетности в Российской Федерации (Приказ Министерства финансов

РФ № 34н от 29 июля 1998 г.).

5. Положения по бухгалтерскому учету (ПБУ).

6. План счетов бухгалтерского учета финансово-хозяйственной деятельности

предприятий (Приказ Министерства финансов РФ № 94н от 31 октября 2000 г.).

7. Методические указания о порядке формирования показателей бухгалтерской

отчетности организации» (Приказ Министерства финансов РФ № 60н от 28 июня 2000

г.).

8. Методические указания по инвентаризации имущества

и финансовых обязательств (Приказ Министерства РФ № 49 от 13 июня 1995 г.).

9. «О порядке отражения

в бухгалтерском учете и отчетности операций с векселями, применяемыми при

расчетах между организациями за поставку товаров, выполненные работы и

оказанные услуги» (Письмо Минфина РФ № 142 от 31 октября 1994 г.).

1.2. Основные

принципы учета расчетов с поставщиками и подрядчиками.

К поставщикам и

подрядчикам относят организации, поставляющие сырье и другие

товарно-материальные ценности, а также оказывающие различные виды услуг (отпуск

электроэнергии, пара, воды, газа и др.) и выполняющие разные работы

(капитальный и текущий ремонт основных средств и др.).

Расчеты с поставщиками и

подрядчиками осуществляются после отгрузки ими товарно-материальных ценностей,

выполнения работ или оказания услуг либо одновременно с ними с согласия

организации или по ее поручению.

В настоящее время

организации сами выбирают форму расчетов за поставленную продукцию или

оказанные услуги.

На предъявленные на

оплату счета поставщиков кредитуют счет60 "Расчеты с поставщиками и

подрядчиками" и дебетуют соответствующие материальные счета (10, 11, 15 и

др.) или счета по учету соответствующих расходов (20, 26, 97 и др.).

На счете 60

задолженность отражается в пределах сумм акцепта. При обнаружении недостач по

поступившим товарно-материальным ценностям, несоответствия цен, обусловленных

договором, и арифметических ошибок счет 60 кредитуют на соответствующую сумму в

корреспонденции со счетом 76 "Расчеты с разными дебиторами и

кредиторами", субсчет 2 "Расчеты по претензиям".

Сумма НДС включается

поставщиками и подрядчиками в счета на оплату и отражается у покупателя по

дебету счета 19 "Налог на добавленную стоимость по приобретенным

ценностям" и кредиту счета 60.

Погашение задолженности

перед поставщиками отражается по дебету счета 60 и кредиту счетов учета

денежных средств (51, 52, 55) или кредитов банка (66, 67). Порядок

бухгалтерских записей при погашении задолженности перед поставщиками зависит от

применяемых форм расчетов.

Помимо указанных

расчетов на счете 60 "Расчеты с поставщиками и подрядчиками" отражают

выданные авансы под закупаемое имущество, суммовые и курсовые разницы, а также

прекращение обязательств.

Выданные авансы

учитывают по дебету счета 60 с кредита счетов учета денежных средств (51, 52 и

др.).

Суммовые разницы по

приобретенному имуществу после его приходования или выполненным работам

(услугам) учитывают на счетах 60 "Расчеты с поставщиками и

подрядчиками" и 91 "Прочие доходы и расходы" в качестве

операционных доходов или расходов в зависимости от значения суммовых разниц.

Курсовые разницы по

приобретенному имуществу (работам, услугам) также отражают на счетах 60 и 91 в

качестве операционных доходов и расходов в зависимости от значения курсовых

разниц.

Глава 2. Учет текущих обязательств с поставщиками и

подрядчиками.

2.1. Документальное оформление учета расчетов с

поставщиками и подрядчиками.

Одной из важнейших предпосылок

обеспечения реальности статей баланса, включающих дебиторскую и кредиторскую

задолженность, является подтверждение полноты отражения этих сумм в учете, а

также своевременность списания просроченной задолженности. С этой цельно

организации ежегодно проводят инвентаризацию расчетов с поставщиками и

подрядчиками. Итоговые данные инвентаризации дают возможность выявить суммы

дебиторской и кредиторской задолженности с истекшими сроками их погашения,

списание которых производится за счет финансовых результатов. В этой связи

отметим, что своевременность и соблюдение порядка списания просроченной

дебиторской и кредиторской задолженности позволяют организациям правильно

определить налогооблагаемую базу по налогу на прибыль. Рассмотрим установленный

порядок списания дебиторской и кредиторской задолженности в соответствии с

действующими нормативными актами.

Дебиторская задолженность в

зависимости от возможностей ее истребования (возврата) организацией-кредитором

подразделяется на истребованную и неистребованную. Исходя из этого деления

применяется различный порядок списания дебиторской задолженности.

Истребованной дебиторской

задолженностью считается та, по которой организация-кредитор предпринимает

определенные действия с целью выполнения организацией-должником обязательств по

расчетам. К таким действиям урегулирования отношений с организацией-дебитором

относится: досудебный порядок урегулирования споров, в случаях, если он

предусматривался Федеральным законом для данной категории споров или договоров

(предприятия железнодорожного, автомобильного и водного транспорта), а также

предъявление иска в арбитражный суд с приложением документов, подтверждающих уплату

государственной пошлины; направление копий искового заявления и приложенных к

нему документов. Из этого следует, что предъявление иска является обязательным

условием истребования дебиторской задолженности.

Истребованная дебиторская

задолженность списывается по истечении срока исковой давности по приказу

руководителя организации на финансовые результаты или за счет резервов сомни-

тельных долгов.

Согласно ст. 196 ГК РФ общий срок

исковой давности составляет три года. В течение указанного срока

законодательством предусматривается защита права по иску лица, право которого

нарушено. Срок исковой давности определяется с момента окончания срока

исполнения обязательств. По обязательствам, по которым не установлена дата их

исполнения, срок исковой давности наступает с того момента, когда у кредитора

возникает право предъявить требования об исполнении обязательств. При этом

законодательством предусмотрено, что сроки исковой давности и порядок их

исчисления не могут быть изменены соглашениями сторон.

Истребованная дебиторская

задолженность отражается организацией-кредитором бухгалтерской записью:

Д-т сч. 91, субсчет 2 «Прочие

доходы»

К-т счетов 60, субсчет «Расчеты

по авансам выданным», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с

разны- ми дебиторами и кредиторами».

Дебиторская задолженность

организации, не погашенная в сроки, установленные договорами и не обеспеченная

соответствующими гарантиями, считается сомнительным долгом. Действующими

нормативными актами предусматривается право организации создавать резерв по

сомнительным долгам, возникшим в результате невыполненных обязательств по

расчетам с другими организациями и гражданами за продукцию, товары, работы и

услуги. Величина резерва определяется по каждому долгу в зависимости от

платежеспособности должника и оценки вероятности полного или частичного

погашения долга. Кроме того, обязательным условием создания резерва по

сомнительным долгам является истребование дебиторской задолженности в установленном

порядке.

Образование резерва по

сомнительным долгам отражается в учете бухгалтерской записью:

Д-т сч. 91, субсчет 2 «Прочие

расходы»

К-т сч. 63 «Резервы по сомнительным

долгам»;

списание в течение года

просроченной дебиторской задолженности, безнадежной к получению за счет

резервов по сомни- тельным долгам—

Д-т сч. 63 «Резервы по

сомнительным долгам»

К-т счетов 60, субсчет «Расчеты

по авансам выданным», 62 «Рас- четы с покупателями и заказчиками», 76 «Расчеты

с разными дебиторами и кредиторами».

Создание и использование резерва

по сомнительным долгам связано с конкретным должником, поэтому и аналитический

учет по данному счету ведется по каждому должнику. Образование резерва по

сомнительным долгам определяется учетной политикой организации. Не

истребованные суммы резерва по сомнительным долгам до конца отчетного года,

следующего за годом его создания, присоединяются к прибыли, что отражается

бухгалтерской записью:

Д-т сч. 63 «Резервы по

сомнительным долгам»

К-т сч. 99 «Прибыли и убытки».

Если у организации-кредитора есть

документы, подтверждающие нереальность взыскания дебиторской задолженности, то

она относится на финансовые результаты до истечения срока исковой давности.

Подобная ситуация, в частности, возможна в связи с ликвидацией юридического

лица (организации-должника). В этом случае положениями ГК РФ (ст. 419)

обязательства по расчетам прекращены, а документом, на основе которого

устанавливается нереальность получения долга, является запись о ликвидации

юридического лица в Едином государственном реестре, что оформляется справкой

налоговой инспекции, на учете в которой состоит организация-дебитор.

Расчеты с поставщиками на исследуемом нами предприятии

осуществляются в соответствии с договорами на поставку продукции (выполнение работ,

оказание услуг). Условия расчетов с поставщиками оговариваются в каждом

конкретном договоре, который составляется юристом предприятия и подписывается

генеральным директором.

Условия расчетов по договорам на поставку продукции

(выполнение работ, оказание услуг) обычно содержат:

1. Форму оплаты. Это может быть наличная, безналичная

форма, оплата векселями и т.п.

При осуществлении безналичных расчетов используются

следующие расчетные документы: платежные поручения; аккредитивы; чеки;

платежные требования; инкассовые поручения. На исследуемом нами предприятии

обычно используется форма платежных поручений.

При расчетах за приобретаемые товары (работы, услуги)

векселями суммы задолженности поставщика и подрядчика, обеспеченные выданными

организацией векселями, не списываются со счета 60, а учитываются обособленно в

аналитическом учете.

2.

Условия оплаты

3. Сроки

исполнения обязательств. Предельный срок исполнения обязательств по расчетам

за поставленные товары (выполненные работы, оказанные услуги) равен трем

месяцам с момента фактического получения товаров (выполнения работ, оказания

услуг). Суммы неистребованной кредитором задолженности по обязательствам, порожденным

указанными сделками, подлежат списанию по истечении четырех месяцев со дня

фактического получения предприятием-должником товаров (выполнения работ, оказания

услуг) как безнадежная дебиторская задолженность на убытки предприятия-кредитора,

за исключением случаев, когда в его действиях отсутствует умысел.

4. Цена, по которой осуществляется поставка. При

поступлении товарно-материальных ценностей, на которые не получены расчетные

документы поставщиков, по кредиту счета 60 отражается стоимость ценностей,

исходя из цены и условий, предусмотренных в договоре. Если цена не

предусмотрена в договоре и не может быть установлена исходя из условий

договора, то для определения величины кредиторской задолженности принимается

цена, по которой в сравнимых обстоятельствах организация обычно определяет цену

в отношении аналогичных ценностей.

5. Общие основания прекращения обязательств. Они

установлены в ст. 407-419 ГК РФ. Некоторые основания прекращения обязательств:

- надлежащее исполнение (ст. 408 ГК РФ);

- зачет (ст. 410 ГК РФ);

- новация (ст. 414 ГК РФ);

- прощение долга (ст. 415 ГК РФ);

- ликвидация юридического лица, являющегося должником

или кредитором в обязательстве, кроме случаев, когда законом или иными

правовыми актами исполнение обязательства ликвидированного юридического лица

возлагается на другое лицо (ст. 419 ГК РФ).

Для системного отражения

операций приобретения материалов, расчетов за произведенные подрядчиками работы

и оказанные услуги и расчетов с поставщиками и подрядчиками предназначен журнал

– ордер № 6, который ведется по кредиту пассивного счета 60 «Расчеты с

поставщиками и подрядчиками». Журнал–ордер ведется линейно-позиционным способом

по каждому документу, предъявленному поставщиками, выполненные работы и услуги,

что дает возможность судить о состоянии расчетов. Для обеспечения точности и

достоверности учетных записей, счета - фактуры тщательно проверяют, и

устанавливается соответствие их показателей данным приходных документов. При

открытии в него переносятся остатки на начало месяца по неоплаченным поставкам,

а также по оплаченным счетам, но не поступившим на предприятие материалам. В

журнал – ордер записывается суммы счета поставщика, отражаемая по кредиту счета

60 «Расчеты с поставщиками и подрядчиками», и дается ее разбивка по дебетуемым

счетам: 10 «Материалы», 19 «Налог на добавочную стоимость», с разбивкой на

субсчета. В журнале – ордере 6 одновременно ведется синтетический и

аналитический учет. Для каждого поставщика в ведомости отводится определенное

количество строк по числу возможных операций в течение периода ее использования

и дополнительные строки для соответствующих итоговых данных за каждый месяц в

журнале - ордере 6. Поступившие от поставщиков в последние дни месяца и

подлежащие оплате в следующем месяце, отражаются в журнале – ордере следующего

месяца, а в журнале отчетного месяца показывается лишь общая сумма

задолженности. По мере оплаты счетов поставщиков на основе банковских выписок с

расчетного счета или на основании соглашений по производственным зачетам в

журнале - ордере 6 делаются отметки об оплате. По окончании месяца показатели

данных журнала – ордера суммируются для получения оборотов по счету 60 «Расчеты

с поставщиками и подрядчиками» и переносят их в Главную книгу. На предприятии ООО НПП

«Резонанс» согласно Постановления

Правительства РФ от 2 декабря 2000 г. N 914 "Об утверждении Правил ведения

журналов учета полученных и выставленных счетов-фактур, книг покупок и книг

продаж при расчетах по налогу на добавленную стоимость" (с изменениями от

15 марта 2001 г., 27 июля 2002 г.) ведется журнал учета счетов–фактур

поставщиков и книга покупок.

2.2. Форма расчетов с поставщиками и

подрядчиками.

Платежное поручение

Одни из основных форм расчетов с покупателями и заказчиками

в являются платежные поручения. Платежное поручение выписывается одновременно в

нескольких экземплярах, которые должны быть идентичны. Количество экземпляров,

которые необходимо представить в банк, зависит от того, каким образом

осуществляется платеж как правило представляются 4 экземпляра (по одному

экземпляру для плательщика, банка плательщика, покупателя, банка покупателя).

Не какие исправления при заполнении платежного поручения не допускаются.

Перед выпиской платежное поручение регистрируется в журнале

регистраций платежных поручений. При этом ему присваивается порядковый номер

который указывается в соответствующем после банк платежного поручения.

В платежном поручении указывается ИНН; наименование и номер

счета в кредитной организации, банковский идентификационный код и др.

реквизиты.

Первый экземпляр платежного поручения подписывают главный

бухгалтер и руководитель организации.

Все экземпляры заполненного и подписанного платежного

поручения представляются в обслуживающий организацию банк.

Последний экземпляр платежного поручения банк должен

возвратить клиенту с отметкой «принято к исполнению» и указанием даты принятия

поручения. При этом на данном экземпляре ставится штамп банка и подпись

операционного работника, принявшего поручение к исполнению.

Помимо этого к документам по учету расчетов с покупателями и

заказчиками можно отнести расчетный чек, заявление на аккредитив, платежное

требование – поручение.

Платежные

поручения по договоренности сторон могут быть срочными, досрочные и

отсроченные. Срочные платежи совершаются в следующих вариантах: авансовый

платеж, т.е. платеж до отгрузки готовой продукции; платеж после отгрузки

готовой продукции, т.е. путем прямого акцепта готовой продукции; частичные

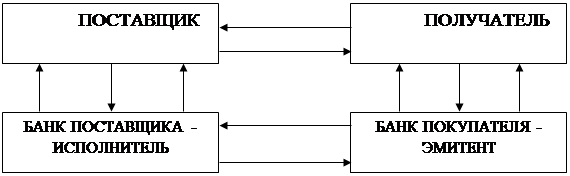

платежи при крупных сделках (рис.)

Рис. Схема расчетов платежными

поручениями.

1. Платежное

поручение направляется от покупателя в обслуживающий его банк.

2. Происходит

списание суммы с расчетного счета покупателя.

3. Сообщение

в банк поставщика о списании суммы с расчетного счета покупателя.

4. Идет

зачисления суммы на расчетный счет поставщика.

5. Выписка из расчетного счета о зачислении суммы

платежа.

Данная форма расчетов применяется при

расчетах по не товарным операциям (налоги в бюджет, суммы штрафов), и тогда

будут сделаны следующие бухгалтерские записи:

1.

Д-т сч.10 К-т сч.60 – оприходованные платежные

документы поставщика за полученную готовую продукцию;

2.

Д-т сч.19 К-Т

сч.60 - выделен НДС ;

3.

Д-т сч.60 К-т 51 – оплачена задолженность поставщика;

4.

Д-т сч.68 К-т сч.19-

НДС подлежит возмещению с бюджета;

Также данная форма расчетов может

применяться по товарным операциям за полученную готовую продукцию или оказанную

услугу. В бухгалтерском учете найдут отражение записи:

1. Д-т

сч. 69 К-т сч.51- перечисление суммы в социальный фонд;

2. Д-т сч.68 К-т сч.51- начислена сумма налога на

пользования дорог и т.д.

Чеки

Вместе с тем организации не редко

становятся участниками других форм расчетных отношений, в частности, расчетов с

использованием чеков .

Согласно ст.877 ГК РФ чеком

признается документ установленной формы, содержащий приказ или распоряжении

банку списать указанную в чеке сумму с расчетного счета плательщика и зачислить

ее на расчетный счет получателя платежа.

Участниками чекового обращения

выступают три лица: чекодатель, плательщик по чеку и чекодержатель.

Действующая методология

бухгалтерского учета не предусматривает отнесение чеков к финансовым вложениям

организаций. По существующим правилам эти ценные бумаги для цели учета и

отчетности рассматриваются в качестве средства обеспечении депонированных на

специальном счете денежных средств и средств обеспечении дебиторской и

кредиторской задолженности.

Основанием для выдачи чеков является

соглашения между чекодателем и плательщиком (чековый договор), согласно

которому последний обязуется оплатить чеки при условии наличия у чекодателя

средств на социальном счете. Законодательство не регламентирует форму такого

договора, но доказательством его наличия может служить факт выдачи банком

чековой книжки.

Синтетический учет наличия и движения

денежных средств, находящихся в чековых книжках, чекодатель организует на сч.55

«Специальные счета в банках», субсчет 2 «Чековые книжки». Аналитический учет

ведется по каждой полученной чековой книжки и движению чеков. Во втором случае

к субсчету 55-2 рекомендуется открывать три аналитические позиции:

1. «Не

использованные чеки»;

2. «Выданные

чеки»;

3. «Аннулированные

чеки».

Т.о., операция по депонированию

чекодателем денежных средств сопровождается следующими записями:

1. Д-т

сч.55-1 К-т сч.51,52- депонированы в чековую книжку собственные денежные

средства;

2. Д-т сч.55-1 К-т сч.66- депонированы в чековую

книжку заемные денежные средства (краткосрочная ссуда банка).

Чекодатель выписывает чек для

осуществления платежа по обязательству, связывающему его с чекодержателем по

договору. Однако сама по себе выдача. Этой ценной бумаги не помогает

существующего денежного обязательства. Обязательство считается исполненным

только в момент получения чекодержателем платежа по чекам. Поэтому для учета

операций, связанных с выдачи чеков, чекодатель использует синтетические счета,

предназначенные для формирования информации об обязательств организации,

Чекодержатель организует учет

операций на счетах, предназначенных для отражения информации о требованиях

организаций, и прежде всего на сч.62 «Расчеты с покупателями и заказчиками»

Отгрузив покупателю готовую продукцию

и получив от него чек, поставщик сделает следующие записи:

1. Д-т

сч.62 К-т сч.43- отгружена готовая продукция покупателю;

2. Д-т

сч.90 К-т сч.43- списывается производственная себестоимость отгруженной продукции;

3. Д-т

сч.90 К-т сч.68- начислено задолженность бюджету по НДС ;

4. Д-т сч.90 К-т сч.44 - списаны расходы на

продажу, относящиеся к отгруженной продукции

5. Д-т сч.90 (91) К-т сч.91 (90)- отражен

финансовый результат (прибыль убыток) от реализации продукции;

Все полученные чеки чекодержатель

обязан зарегистрировать в книге учета ценных бумаг. Данный регистр должен иметь

следующие обязательные реквизиты: наименования чекодателя, № и дату выписки

чека, его сумму, наименования плательщика. Книга учета ценных бумаг

брошюруется, скрепляется печатью организации и подписями ее руководителя и

главного бухгалтера.

Чек представляется к платежу в

рабочий день и рабочие часы банка. Если последний срок представления совпадает

с нерабочим днем в банке, то чек должен быть предоставлен к платежу в течении

следующего рабочего дня. Предоставления чека к платежу возможно 2-мя способами:

получение его непосредственного предъявления баку плательщику и путем

предъявления чека в банк, обслуживающий чекодержателя, на инкассо. Во втором

случае оплата чека происходит в порядке исполнения инкассового поручения.

Плательщик по чеку обязан

удостовериться в подлинности чека, а также в том, что его предъявитель является

законным владельцем чека. После оплаты чека плательщик в праве потребовать

передачи ему чека с распиской и получении платежа. В случае оплаты

предложенного или похищенного чека может возникнуть вопрос о распределении

возникших субъектов между чекодателем и банком. Согласно ст.879 ТК РФ убытки

возлагаются на ту сторону, по чьей вине они были причинены.

Операции по оплате чека чекодержатель

отразит следующим образом:

Д-т сч.51,52 К-т

сч.62 – зачислено на банковский счет дебиторская задолженность чекодателя.

Учет расчетов платежными требованиями – поручениями возникли

на базе акцептной формы расчетов и сводятся к следующему: поставщик, отгрузив

готовую продукцию, заполняет первую часть (требование),выписывая платежное

требование (приложение) на покупателя – плательщика, отзывает ему или

доставляет нарочным, или передает в свой банк. Получив платежные требования –

поручения, плательщик обязан заполнить вторую часть – платежное поручение,

поручая банку списать с его расчетного указанную сумму, т.к. обязательства

поставщиком выполнены. Организация – плательщик сдает этот полностью заполненный

документ в банк для оплаты. Банк после списание средств пересылает документы в

банк поставщика для зачисления на его расчетный счет.

Векселя

Возрождение рыночной экономикой финансового рынка привело к

восстановлению вексельного обращение в России, и прежде всего это относится к

использованию векселя по взаимоотношениях покупателя, заказчика и продавца в

сделках, связанных с поставкой готовой продукции. В этом случае применяется

товарный (коммерческий) вексель, который имеет двойственный характер, проявляющийся

в том, что он функционирует и как ценная бумага, и как средство расчетов,

учитываемых на счетах учета расчетов с покупателями и заказчиками.

Бухгалтерский учет векселей, применяемых при расчетах между

организациями за поставленную продукцию осуществляется:

у векселедателя – на сч.60

«Расчеты с поставщиками и подрядчиками» или на сч.76 «Расчеты с разными

дебиторами кредиторами» субсчет «Векселя выданные» в сумме, указанной в

векселе, в корреспонденции с дебетом счетов учетом материальных ценностей или

издержек производства (обращение);

у векселедержателя – при получении векселя сумма, указанна в

нем, отражается по дебету счета 62 «Расчета с покупателями и заказчиками»

субсчет «Векселя полученные» в корреспонденции с кредитом счета 46 «Реализация

продукции (работ, услуг): разность между суммой, указанно в векселе, и суммой

задолженности за поставленную готовую продукцию, в счет оплаты которых получен

вексель, отражается по кредиту счета 80» «Прибыль и убытки» «Субсчет» «Доходы

по векселям».

Векселедатель сумму причитающихся к уплате по векселю

процентов за полученную продукцию в зависимости от конкретного содержания

хозяйственной операции отражает либо в составе производственных затрат, т.е. по

дебету счетов 20,23,25,26,97,44-если речь идет о приобретении продукции,

имеющих производственный характер, либо относит в дебет тех счетов, на которых

учитываются получаемые те или иные материальные ценности.

В случае, если векселедержатель получает вексельную сумму

меньше той, которой он должен по векселю за отгруженную готовую продукцию,

разница относится в дебет счета 84 «Не распределенная прибыль» в

корреспонденции с кредитом счета 62 или счета 76 субсчет «Векселя полученные».

До наступления срока погашения товарный вексель может быть

передан векселедержателям третьему лицу, который может быть любое юридическое

или финансовое лицо. Передача может осуществляться в порядке взаиморасчетов за

полученную готовую продукцию, в качестве средств расчетов за кредиты и займы,

оказания финансовой помощи или продаваться за деньги. С момента получения

векселя третьими лицами он теряет свойство товарного, и его обращение будет

регламентироваться правилами, действующими для финансовых векселей, т.е. в

зависимости от срока действия он будет учитываться на счете 58 «Финансовые

вложения»

Рассмотрим основные бухгалтерские проводки у покупателя

(векселедателя) и поставщика (векселедержателя).

|

Содержание операций

|

Корреспонденция

счетов

|

|

Дебет

|

Кредит

|

|

1

|

2

|

3

|

|

У

векселедателя

1. оприходована ГП от поставщика

согласно накладной:

-

стоимость

ГП

-

Сумма

НДС

2. выдан вексель

3. отраженны причитающиеся к

уплате % по векселю

4. принят на забалансовый учет

выданный вексель

5. перечислена поставщику

задолжность по векселю

6. отнесена на расчеты с бюджетом

сумма уплаченного поставщику НДС

7. снят с заболансового учета

оплаченный вексель

У

векселедержателя

1. произведена отгрузка ГП под

вексель

2. отражены причитающиеся по

векселю %

3. списаны себестоимость

отгруженной ГП

4. начислен НДС от реализации

-

«по

отгрузке»

-

«по

оплате»

5. получены денежные средства в

оплату векселя

6. не оплачен вексель в

установленный срок

7. начислены расходы по оформлению

претензий

8. передан вексель другому

предприятию в счет предоплаты

9. отражен финансовый результат

10.

учтен

вексель на забалансовом счете

11.

списан

вексель после сообщения об его оплате

|

40

19

60, 76

с/с «векселя

выданные»

20, 23, 25, 26, 97,

44 или

41,10, 99

009

60

68

62

62

90

90

76

51

76

90

60

90

009

|

60, 76

60, 76

60, 76

с/с «расчеты с

поставщиками»

60, 76,

с/с «векселя

выданные»

51

19

009

90

99

20

68

76

62

62

76

62

99

009

|

Аккредитив

К сожалению, на практике не редко возникают ситуации, когда

одна из сторон плохо выполняет или вовсе не выполняет своих обязательств по

договору. Случается что предприятие заключив договор на приобретение

необходимой ГП и оплатив ее стоимость и доставку, не может не получить эту ГП

не разыскать закрывшуюся фирму поставщика. Или же на против, поставщик,

отправивший в соответствии с договором партию ГП покупателю, в течении не может

вытребовать причитающиеся ему деньги.

Все это заставляет искать такие формы расчетов и договором,

которые позволяли бы избежать подобные ситуации. Одной из таких форм является

аккредитив, который ставит покупателя и поставщика практически в равные

условия.

Суть аккредитива – в особом договорном порядке расчетов

между поставщиком и покупателем.

Поставщик получит деньги лишь после того как выполнены

заранее оговоренные условия и наступит событие, которое и будет служить

сигналом к зачислению денег на его счет. Эти условия и «сигнальное» событие

стороны определяют заранее по взаимному согласию и точно фиксируют их в

договоре поставки.

Покупатель формирует эти условию и «сигнальное» событие в

заявлении на открытие аккредитива в своем банке. В соответствии с заявлением и

договором банка покупателя перечисляет денежные средства в банк, обсуживающий

поставщика. Но непосредственно на счет поставщика эти средства не зачисляются.

Он получит их лишь после того, как представит в свой банк документы,

доказывающие, что условия аккредитива выполненные «сигнальное» событие

наступило.

Что является такими документами, стороны за ранее

определяют в договоре поставки. Это могут быть как, например, железнодорожная

накладная, подтверждающая факт отгрузки готовой продукции, так и акт заключения

(независимого эксперта) о соответствии фактического качества отправленной

готовой продукции договорному.

Расчеты по аккредитиву регулируются №3 главы 46

Гражданского кодекса РФ. Кроме того, могут применяться Унифицированные правила

и обычаи для документарных аккредитивов.

Но надо помнить, что эти правила на территории РФ рассматриваются всего лишь

как обычаи делового оборота и применяются в части, не противоречащей ТК РФ.

К расчетом по кредитивом во всем мире применяется следующая

терминология: банк покупателя называется банком-эмитентом; покупатель

(плательщик)- приказодателем или клиентом банка-эмитента; поставщик

(получатель)- бенефициаром; банк поставщика – исполняющим банком.

Существуют несколько видов аккредитивов. Покрытый и не

покрытый аккредитивы затрагивают интересы только покупателя и не как не

касаются поставщика.

Аккредитив считается покрытым, когда денежные средства

списываются с расчетного счета покупателя (или представляются ему в кредит) и

депонируются банком для последующих платежей поставщику. В результате оборотные

средства покупателя отвлекаются на довольно длительный срок. По этому более

выгодно использовать для расчетов не покрытый (гарантированный) аккредитив. В

этом случае банк поставщика спишет денежные средства прямо с открытого у него

счета банка покупателя. Средства же самого покупателя будут оставаться в

обороте до момента расчета с поставщиком. Но прибегать к расчетом в форме не

покрытого аккредитива можно лишь в том случае, когда банк покупателя и банк

поставщика имеют корреспондентские отношения друг с другом. Кроме того,

покупатель должен числиться на хорошем счету у банка - в качестве

добросовестного и честного клиента.

У непокрытого (гарантированного) аккредитива есть и

недостаток – плата банку за непокрытый аккредитив значительно превышает плату

за покрытый.

Безотзывный и отзывной аккредитив представляют собой интерес

прежде всего для поставщика. При отзывном аккредитиве банк покупателя может в

любой момент без уведомление поставщика изменить условие провидения расчетов

или же и вовсе отменить их. Соответственно

в случае без отзывного аккредитива для изменений условий расчетом или

отмены платежа требуется согласие поставщика.(рис.3).

Рис.3. схема

аккредитивной формы расчетов.

-

заключение договора – контракта с указанием

аккредитивной формы расчетов;

-

заявление на открытие аккредитива (сумма, срок, условия

использования его поставщиком);

-

выписка из расчетного счета об открытии аккредитива;

-

извещение об открытии аккредитива, его условия;

-

сообщение поставщику условий аккредитива;

-

отгрузка готовой продукции по условиям аккредитива;

-

поставщик предоставил платежные документы на оплату за

счет аккредитива;

-

извещение об использование аккредитива;

-

выписка из расчетного счета – зачислен платеж;

-

выписка со счета аккредитива об использовании

аккредитива.

Порядок бухгалтерского учета операций по аккредитиву

напрямую зависит от того, на каких условиях открывается аккредитив, а так же от

вида аккредитива.

У покупателя открытия покрытого аккредитива отражается на

субсчете «Аккредитивы» к сч.55 «специальные счета в банках». Для учета не

покрытого аккредитива используется за балансовый счет 009 «Обеспечение

обязательств и платежей выданные».

Согласно статье 223 ГК РФ, право собственности у покупателя

возникает с момента передачи готовой продукции, если иное не предусмотрено законом или договором.

Передачей признается не только вручение продукции

непосредственно покупателю, но и сдача перевозчику для отправки покупателю. Как

правило, исполнение аккредитива не совпадает с моментом перехода право

собственности на отгороженную готовую продукцию.

Поставщик для учета открытого на него аккредитива

может использовать за балансовый счет 008 «Обеспечение обязательств и платежей

полученные». Помимо этого могут быть сделаны следующие бухгалтерские записи.

|

Содержание операций

|

Корреспонденция счетов

|

|

Дебет

|

Кредит

|

|

1

|

2

|

3

|

|

отражен финансовый результат от реализации

зачислена на валютный счет оплата за ГП

отражена курсовая разница при погашении дебиторской

задолжности

|

90

52

62

|

99

62

98(99)

|

В заключении отметим, что аккредитив в равной степени

учитывает интересы обеих сторон договора. И в этом его основное преимущество

перед другими формами безналичных расчетов. Кроме того, использование

аккредитива для расчетов уменьшает риски как поставщика готовой продукции, так и

покупателя. При этом сохраняется высокая степень оперативности расчетов.

Особенно удобно использовать аккредитивную форму расчетов если поставщик и

покупатель имеют счета в одном банке. Тогда расходы по аккредитиву будут

минимальны.

2.3. Учет обязательств и расчетов с

поставщиками и подрядчиками.

Обязательства по расчетам с

поставщиками и подрядчиками возникают между организациями по сделкам;

оформленным договорами купли- продажи, к которым также относится и договор

поставки. По содержанию указанные договоры должны соответствовать требованиям,

сформулированным статьями 455, 506 и другими ГК РФ. Отметим, что для

формирования учетной информации особое значение имеют сведения о поставках:

наименование товара, его количество, цена, формы расчетов, сроки поставки и ее

оплаты, условия транспортировки, момент перехода права собственности на

приобретенные товары, материалы и другое имущество от продавца к покупателю.

Для учета расчетов за поступившие

материалы, товары, выполненные работы и услуги предназначен счет 60 «Расчеты с

поставщиками и подрядчиками», по дебету которого отражаются суммы исполнения

обязательств перед поставщиками и подрядчиками за поставленные материальные

ценности и оказанные услуги, а также выданные авансы в корреспонденции со

счетами учета денежных средств (50 «Касса», 51 «Расчетные счета» и др.), по

кредиту — образование задолженности перед другими юридическими лицами в

корреспонденции с дебетом счетов материально-производственных запасов (10 «Материалы»)

и соответствующих затрат (20 «Основное производство», 44 «Издержки обращения» и

др.).

Основанием для принятия на учет

кредиторской задолженности перед поставщиками являются расчетные документы

(счета, счета-фактуры) и документы, свидетельствующие о факте свершения сделки

(товарно-транспортные накладные, приходные ордера, приемные акты, акты о

выполнении работ и услуг и др.). Основными реквизитами счета-фактуры являются:

номер документа и дата его составления, сведения о поставщике (наименование

поставщика товаров, его юридический адрес, соответствующий учредительным

документам, идентификационный номер и др.), сведения о грузоотправителе с

указанием полного почтового адреса, если поставщик и грузоотправитель не

являются одним и тем же юридическим лицом; сведения о покупателе товаров

(наименование покупателя, его юридический адрес, идентификационный номер и

др.); сведения об условиях поставки, включая транспортировку груза, формы

расчетов за поставку (в безналичном порядке, расчеты наличными через кассу,

расчеты векселями, в порядке обменных операций, предварительной оплаты и т.

д.); сведения о реализованных товарах, работах и услугах (наименование товаров,

их технические параметры, типы, размеры, номера моделей; единица измерения,

количество, цена товара по договору за единицу измерения без НДС и с учетом

НДС, стоимость товара, включая НДС, и стоимость товара без НДС.

Не менее важным обстоятельством

образования задолженности у организации перед поставщиками считается момент

перехода права собственности на приобретаемое имущество от поставщика к покупателю.

В соответствии с установленным порядком учетные данные о продаже продукции

формируются по моменту ее отчуждения, т. е. «по отгрузке», что означает переход

права собственности на отгруженную продукцию к покупателю. Согласно принципу имущественной

обособленности, предусмотренному ПБУ/1 «Учетная политика организации»,

имущество, находящееся в собственности организации, должно быть отражено в ее

балансе. Из этого следует, что обязательства по расчетам с поставщиками и

подрядчиками должны быть отражены организацией в следующих случаях:

1) при поступлении

непосредственно на склад организации товарно-материальных ценностей или приемки

оказанных услуг и выполненных работ в соответствии с документами поставщика;

2) при поступлении материалов и

оприходовании их без расчетных документов поставщика на их оплату, т. е. имеет

место неотфактурованная поставка;

3) при оплате расчетных

документов поставщика за материалы, которые до конца месяца не поступили в

организацию и находятся в пути или на ответственном хранении у поставщика.

Погашение обязательств по

расчетам с поставщиками оформляется бухгалтерской записью:

Д-т сч. 60 «Расчеты с

поставщиками и подрядчиками»

К-т счетов 50 «Касса», 51

«Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках».

По дебету счета 60 отражаются и

выданные авансы, которые представляют собой предварительные платежи по сделкам,

вытекающие из условий расчетов между участниками договоров. Учет выданных

авансов осуществляется обособленно в отдельных регистрах аналитического учета с

целью получения информации о расчетах с конкретными поставщиками и контроля за

их состояниями. Суммы выданных авансов перечисляются по платежному поручению с

расчетного и других счетов в банках. Эти операции оформляются бухгалтерской

записью:

Д-т сч. 60 «Расчеты с

поставщиками и подрядчиками»

К-т счетов 50 «Касса», 51

«Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» и др.

Перечисленные авансы поставщикам

и подрядчикам учитываются по дебету этого счета до тех пор, пока не будут

полностью выполнены и документально оформлены поставка материально-

производственных запасов или объем предусмотренных договором работ и услуг. За

полученные товары и выполненные работы, подтвержденные документально, возникает

задолженность перед поставщиками и подрядчиками, которая уменьшается на сумму

ранее выданных авансов. При невыполнении договора поставки неиспользованные

средства авансов возвращаются поставщиком на расчетный счет покупателя. Такая

операция оформляется платежным поручением, в котором обязательно должно быть

указано основание (номер и дата платежного поручения, по которому зафиксировано

получение аванса, а также договора). Возврат поставщиком неиспользованной суммы

авансов оформляется бухгалтерской записью:

Д-т счетов 50 «Касса», 51

«Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках»

К-т сч. 60 «Расчеты с

поставщиками и подрядчиками».

Аналитическая информация по

счету 60 «Расчеты с поставщиками и подрядчиками» (авансы выданные) формируется

по каждому дебитору исходя из суммы перечисленного аванса, а также сумм в

уменьшение задолженности по расчетным документам поставщика.

2.4. Построение аналитического и синтетического

учета с поставщиками и подрядчиками.

В соответствии с действующими

правилами отражения расчетов и порядком списания кредиторской задолженности

возникает необходимость организации аналитического учета задолженности

поставщикам в зависимости от сроков ее погашения, в частности, по расчетным

документам, срок оплаты которых не наступил или неоплаченным в срок. Кроме

того, аналитическая информация формируется в зависимости от используемых форм

расчетов, которые необходимы для контроля и взаимоувязки с данными

синтетического учета.

Различные по своему характеру

факты хозяйственной деятельности, в результате которых возникают и прекращаются

обязательства организации перед различными юридическими лицами за поступившие

материально-произодственные запасы и принятые услуги и работы можно

сгруппировать следующим образом.

По кредиту счета 60 «Расчеты с поставщиками

и подрядчиками» отражаются бухгалтерской записью:

задолженность организации перед

поставщиками за приобретенные оборудование к установке, основные средства,

другие внеоборотные активы; а также за материальные ценности, поступившие в

организацию, —

Д-т счетов 07 «Оборудование к

установке», 08 «Вложения во внеоборотные активы», 10 «Материалы», 15

«Заготовление и приобретение материальных ценностей», 19 «Налог на добавленную

стоимость по приобретенным ценностям», 41 «Товары»

К-т сч. 60 «Расчеты с

поставщиками и подрядчиками»;

задолженность организации

согласно расчетным документам поставщиков и подрядчиков за принятые работы,

услуги, стоимость которых включается в состав расходов по обычным видам

деятельности,—

Д-т сотов 20 «Основное

производство», 23 «Вспомогательные производства», 25 «Общепроизводственные

расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажи»

К-т сч. 60 «Расчеты с

поставщиками и подрядчиками»;

задолженность организации перед

поставщиками и подрядчиками за товарно-материальные ценности, работы и услуги,

полученные обособленными структурными подразделениями —

Д-т сч. 79 «Внутрихозяйственные

расходы»

К-т

сч. 60 «Расчеты с поставщиками и подрядчиками»;

задолженность организации перед

поставщиками и подрядчиками за товарно-материальные ценности, работы и услуги,

расчетные документы по которым не поступили, а также за выявленные излишки

товарно-материальных ценностей в процессе их приемки —

.Д-т сч. 10 «Материалы», 41

«Товары»

К-т сч. 60 «Расчеты с

поставщиками и подрядчиками»;

возврат ранее уплаченных

поставщикам и подрядчикам сумм по расчетным документам и выданных авансов в

случае недопоставки продукции—

Д-т счетов 50 «Касса», 51

«Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банке»

К-т сч. 60 «Расчеты с

поставщиками и подрядчиками»;

расчеты по претензиям к

поставщикам, подрядчикам, транспортным организациям, возникшие из-за

несоответствия качеств, материальных ценностей, установленных стандартами или

условиями договоров, а также из-за арифметических ошибок, несоответствия цен и

тарифов в расчетных документах величинам, установленным договорами,—

Д-т сч. 76, субсчет 2 «Расчеты по

претензиям»

К-т сч. 60 «Расчеты с

поставщиками и подрядчиками»;

суммы установленных недостач от

потери и порчи материальных ценностей в пределах установленных договором

величин — Д-т сч. 94 «Недостачи и потери от порчи ценностей»

К-т сч. 60 «Расчеты с

поставщиками и подрядчиками».

По дебету счета 60 «Расчеты с

поставщиками и подрядчиками» отражаются бухгалтерской записью:

суммы исполненных обязательств

согласно расчетным документам поставщиков и подрядчиков за поступившие

товарно-материальные ценности, выполненные работы и потребленные услуги

(электроэнергия, отопления, вода и т. д.) —

Д-т сч. 60 «Расчеты с

поставщиками и подрядчиками», К-т счетов 50 «Касса», 51 «Расчетные счета», 52 «

Валютные счета», 55 «Специальные

счета в банке»;

выданные авансы поставщикам и

подрядчикам в соответствии с условиями договоров —

Д-т сч. 60 «Расчеты с

поставщиками и подрядчиками» К-т счетов 50 «Касса», 51 «Расчетные счета», 52

«Валютные счета», 55 «Специальные счета в банке»;

списание сумм задолженности перед

поставщиками и подрядчиками в результате проведения взаимозачетных расчетных

операций с покупателями и заказчиками.

Синтетический учет расчетов с поставщиками и подрядчиками в

условиях автоматизированной технологии обработки информации осуществляется параллельно

с аналитическим в ведомостях. Указанные регистры используются для составления

оборотных ведомостей по счетам, на основе которых производятся записи в Главную

книгу.

Заключение

В рыночной экономике, когда важнейшая

цель каждого хозяйствующего субъекта - достижение эффективности хозяйственной

деятельности, получение максимально возможной прибыли, значение финансового

контроля возрастает. Благодаря этому виду контроля обеспечиваются получение

достоверной информации, ее соответствие реальному положению дел в каждом звене

финансовой системы. С помощью финансового контроля руководство предприятия

может осуществлять эффективное финансово-хозяйственное управление, а

собственники - следить за управляющими их капиталов, что позволяет предоставить

определенные гарантии для привлечения в экономику частных инвестиций и личных

средств граждан.

Рациональная организация контроля за состоянием расчетов

способствует укреплению договорной и расчетной дисциплины, выполнению

обязательств по поставкам продукции в заданном ассортименте и качестве,

повышению ответственности за соблюдение платежной дисциплины, сокращению

дебиторской задолженности, ускорению оборачиваемости оборотных средств и,

следовательно, улучшению финансового состояния предприятия.

В целом, при проверке правильности расчетных операций

следует обратить особое внимание на следующее:

на правильность оплаты или получения сумм за отгруженные

материальные ценности;

на наличие оправдательных документов при совершении этих

операций и правильность их оформления;

на полноту и

правильность списания выбывших ценностей.

Список литературы

1. Федеральный закон

«О бухгалтерском учете» №129-ФЗ от 21.11.96.

2. Федеральный закон

«Об аудиторской деятельности» № 119-ФЗ от 07.08.2001.

3. Положение

по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98 (утв. приказом

Минфина РФ от 9 декабря 1998 г. № 60н) (с изменениями от 30 декабря 1999 г.);

4. Положение по

бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 (утв.

приказом Минфина РФ от 6 июля 1999 г. № 43н);

5. Положение по

ведению бухгалтерского учета и отчетности в РФ № 34н (ред. от 24.03.2000).

6. Положение по

бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в

иностранной валюте» ПБУ 3/2000 (утв. приказом Минфина РФ от 10 января 2000 г. №

2н);

7. Порядок ведения

кассовых операций в РФ. Утвержден решением Совета директоров Центрального Банка

России № 40 от 22.09ю1993. (в ред. Письма ЦБ РФ от 26.02.1996 г. № 247).

8. Положение

Центрального Банка РФ «О безналичных расчетах в РФ» № 2-П от 12.04.2001.

9. Указания ЦБ РФ «Об

установлении предельного размера расчетов наличными деньгами в РФ между юридическими

лицами по одной сделке» № 1050-У от 14.11.2001.

10. Правило

(стандарт) аудиторской деятельности «Дата подписания аудиторского заключения и

отражение в нем событий, произошедших после даты составления и представления

бухгалтерской отчетности» (Одобрено Комиссией по аудиторской деятельности при

Президенте РФ от 2003 г.).

11. Правило

(стандарт) аудиторской деятельности «Письмо-обязательство аудиторской

организации о согласии на проведение аудита» (Одобрено Комиссией по аудиторской

деятельности при Президенте РФ от 2003 г.).

12. Правило

(стандарт) аудиторской деятельности «Аудиторская выборка» (Одобрено Комиссией

по аудиторской деятельности при Президенте РФ от 2003 г.).

13. Правило

(стандарт) аудиторской деятельности «Использование работы эксперты» (Одобрено

Комиссией по аудиторской деятельности при Президенте РФ от 2003 г.).

14. Правило

(стандарт) аудиторской деятельности «Изучение и оценка систем бухгалтерского

учета и внутреннего контроля в ходе аудита» (Одобрено Комиссией по аудиторской

деятельности при Президенте РФ от 2003 г.).

15. Кондраков И.П.

Бухгалтерский учет. Учебное пособие. – М.: ИНФРА-М, 2002.-640с.

16. Суйц В.П. Аудит:

общий, банковский, страховой. – М.: ИНФРА-М, 2000.

17. Бурсукова И.В.

Аудит учета денежных средств в кассах организации.// Аудиторские ведомости

–2001.- № 7.- С.13.

18. Бурцев В.В.

Этические нормы и профессиональные стандарты в сфере внутреннего аудита. //

Аудиторские ведомости- 1999.- № 7.- С.21.

19. Банк В.Р.,

Федорова Л.И. Аудит кассовых операций. // Аудиторские ведомости. – 2000.- № 6.

– С.5.

20. Долотенкова Д.К.

Аудиторская деятельность: современное законодательство. // Аудиторские

ведомости. – 2001. - № 3. – С.12.

21.Иванова

Н.Г. Аудиторская проверка кассовых операций. // Бухгалтерский учет. – 2001. - №

2. – С.14.