Содержание

Введение.............................................................................................................. 3

1. Структура затрат на производство и реализацию

продукции............... 5

1.1. Теоретические основы затрат на производство и

реализацию продукции................. 5

1.2. Классификация затрат на производство и реализацию

продукции............................. 8

2. Методы планирования и учета затрат..................................................... 13

2.1. Методы калькуляции себестоимости.............................................................................. 13

2.2. Метод учета затрат на предприятии............................................................................ 25

3.Проблемы управления затратами на современных

российских предприятиях на примере ООО «Запаска»........................................................................... 28

3.1. Расчет и оценка затрат..................................................................................................... 28

3.2. Анализ тенденций эффективности управления оценка затрат................................ 43

Заключение...................................................................................................... 50

Список использованной литературы........................................................... 53

Введение

Финансы предприятий занимают

ведущее место в воспроизводственном процессе и формировании собственных

денежных средств и централизованных финансовых ресурсов государства.

В процессе предпринимательской

деятельности предприятие несет денежные

затраты. Их характер, состав и структура зависят от многих факторов:

организационно-правовой формы хозяйствования, отраслевой принадлежности, места,

занимаемого хозяйствующим субъектом на рынке товаров и капитала,

инвестиционной, финансовой и учетной политики, а также установленных

законодательно правил и принципов поведения хозяйствующих субъектов в

налоговой, кредитной, страховой и фондовой сферах.

Понятия

«затраты», «расходы», «себестоимость» всегда находились под пристальным

вниманием отечественной теории и практики. С переходом к определению

финансового результата деятельности предприятия как разницы между доходами и

расходами, а больше с необходимостью гармонизации российских и международных

стандартов бухгалтерского учета усиливается необходимость определения новых

подходов к этим понятиям. С принятием новых законодательных актов по ведению

бухгалтерского учета существенно меняется содержание этих понятий. Понимание

сущности «затрат», «расходов», «себестоимости» становится еще более важным с

введением в действие главы 25 НК РФ, в которой эти понятия определяются для

целей налогообложения, и с новым подходом к порядку их расчета. Все это

вызывает необходимость осмысления этих понятий и выявления их взаимосвязи.

Актуальность проблемы обусловлена

тем, что величина основных видов ресурсов, расходуемых на производство

продукции, в значительной степени влияет на эффективность производства,

величину прибыли и уровень рентабельности. Поэтому предприятию, использующему

многообразные виды ресурсов: материальные, трудовые, технические и др.,

необходимо эффективно ими управлять, чтобы знать, как они связаны друг с

другом, какие принимать решения для повышения отдачи от применяемых ресурсов,

так как уровень их использования непосредственно влияет на величину расхода.

Планирование и контроль цен на

продукцию, операционных (текущих) затрат, определение величины предполагаемой

прибыли очень важны для любых организаций. Но прежде чем анализировать

достигнутые результаты или составлять

планы на будущие периоды, необходимо понять классификацию затрат, процесс

формирования себестоимости продукции.

Учет затрат на производство и

калькулирование себестоимости продукции заключается в своевременном, полном и

достоверном определении фактических затрат, связанных с производством и сбытом

продукции, исчислении фактической себестоимости отдельных видов и всей

продукции, контроле за использованием ресурсов и денежных средств. Непрерывный

текущий учет издержек в местах возникновения затрат, повседневного выявления

возможных отклонений от установленных норм, причин и виновников этих отклонений

должен удовлетворять требованиям оперативного управления производством.

В

последние годы наблюдается тенденция роста затрат на производство и реализацию

продукции. К увеличению себестоимости приводят удорожание стоимости сырья,

материалов, топлива, энергии, оборудования, рост процентных ставок за

пользование кредитом, повышение тарифов на транспортные услуги, рост расходов

на рекламу, представительских расходов.

Объектом

исследования настоящей работы выступает ООО «Запаска», занимающееся реализацией

шин и дисков.

Предметом

исследования являются затраты на производство и реализацию продукции.

Цель

работы: рассмотрение структуры расходов предприятий на производство и

реализацию продукции, а также влияние расходов на основные финансовые

результаты, изучение особенностей и проведение анализа затрат на производство и

реализацию продукции и изыскание путей улучшения финансовой отчётности и

финансового состояния предприятия в условиях рыночной экономики.

Для написания работы поставлены

следующие задачи: рассмотреть экономическую сущность затрат на производство и

реализацию продукции; провести анализ методик управления затратами на производство

и реализацию продукции, влияющими на эффективность контрольной функции учета;

рассмотреть проблемы управления затратами на производство и реализацию

продукции;

В работе использовались следующие

методы изучения: позитивистский подход, а именно локальные методы (операционный

и ситуационный анализ), структуралистский подход (структурно-функциональный

анализ) и метод эмпирической верификации (анализ экономических показателей).

1. Структура затрат на производство и реализацию

продукции

1.1. Теоретические основы затрат на производство и

реализацию продукции

Проблемы формирования затрат

неразрывно связаны с начислением прибыли. Эффективное управление затратами

позволяет получать максимально возможную прибыль в сложившихся условиях. Данный

вид политики не зависит от фазы жизненного цикла предприятия.

В современной российской

экономической литературе существует неопределенность в основных терминах данной

темы, хотя за рубежом все четко оговорено. В связи с этим необходимо, в первую

очередь, дифференцировать основные понятия (рис. 1).

Наличные деньги в

кассе,

Выплаты на расчетном и валютном

счетах Поступления I

Расходы Денежные активы

предприятия Доходы II

Затраты

Налогооблагаемая прибыль

Выручка III

Прибыль (убытки) от

реализации

Издержки товарной продукции Товарный выпуск IV

Рис. 1

Основные понятия теории учета на предприятиях.[1]

Как видно из рис. 1, первый и

второй уровни показателей используются для расчета ликвидности и

платежеспособности предприятия. Разница между поступлениями и выплатами дает

сумму наличности, имеющуюся у предприятия в кассе, на расчетном и прочих

счетах. Разница между доходами и расходами показывает денежные активы

предприятия с учетом получения дебиторской и возврата кредиторской

задолженностей. Третий и четвертый уровни позволяют рассчитать результаты от

хозяйственной деятельности. Разница между товарным выпуском и издержками дает

прибыль от реализации товарной продукции. Разница между выручкой[2]

и затратами[3]

показывает налогооблагаемую прибыль.

Таким образом, издержки предприятия

непосредственно связаны с производством и реализацией продукции и представляют

собой затраты живого и овеществленного труда на изготовление продукции и ее

продажу за определенный период времени и применительно к определенному производству.

До введение главы 25 «налог на

прибыль организаций», части II Налогового

кодекса РФ основные понятия, представленные на рис. 1, различались именно

представленным образом.

В настоящее время происходит

путаница в понятиях, относящихся к движению денежных средств и формированию

прибыли.

Так, в Налоговом кодексе

налогооблагаемая база определяется исходя из разницы доходов и расходов

предприятия. Доходы в большинстве случаев признаются у предприятия уже при

отгрузке товара вне зависимости от фактического поступления денежных средств, а

расходы по факту совершения независимо от времени фактической выплаты денежных

средств. В Положении по бухучету «Расходы организации» ПБУ 10/99, утвержденном

приказом Минфина России от 06.05.1999 г. № 33н, «расходами организации признается

уменьшение экономических выгод в результате выбытия активов (денежных средств,

иного имущества) и (или) возникновения обязательств, приводящее к уменьшению

капитала этой организации, за исключением уменьшения вкладов по решению

участников (собственников имущества). Для целей настоящего Положения выбытие

актива именуются оплатой».

Таким образом, в российском

законодательстве понятие «расходы» применяется и к движению денежных средств и

к исчислению прибыли. Хотя было бы корректным применять его только к движению

денежных активов.

Следует отметить и тот факт, что в

целях налогообложения предприятие не пользуется таким понятием как

«себестоимость» (применяется понятие «расходы»), хотя для целей управления

себестоимость рассчитывать необходимо как для конкретного продукта или услуги,

так и в целом по предприятию, с тем чтобы определить реальную прибыль, а значит

и целесообразность выпуска той или иной продукции и функционирования

предприятия в целом.

Терминология, принятая в западных

странах и существовавшая в российской практике до 1 января 2002 г. наиболее

отвечает задачам изучения данной проблемы.

С введение главы 25 «налог на

прибыль организаций» части II Налогового

кодекса РФ в экономической практике нашей страны появилось понятие «налоговый

учет». Он осуществляется в целях формирования полной и достоверной информации о

порядке учета для целей налогообложения хозяйственных операций, осуществленных

налогоплательщиком в течение отчетного (налогового) периода, а также

обеспечения информацией внутренних и внешних пользователей для контроля за

правильностью исчисления, полнотой и своевременностью исчисления и уплаты в

бюджет налога.[4]

В отношении расходов нужно

отметить, что таковыми признаются обоснованные и документально подтвержденные

затраты, а также убытки в соответствии со статьей 265 главы 25 Налогового

кодекса РФ. При этом:

под обоснованными расходами

понимаются экономически оправданные затраты, оценка которых выражена в денежной

форме;

под документально подтвержденными

расходами понимаются затраты, подтвержденные документами, оформленные в

соответствии с законодательством РФ.

Кроме того, для признания затрат

расходами необходимо, чтобы они были произведены для осуществления

деятельности, направленной на получение дохода.

Расходы, подразделяемые в соответствии

с Налоговым кодексом РФ на расходы на производство и реализацию и

внереализационные расходы, необходимо также

группировать по видам расходов следующим образом: расходы на производство и

реализацию товаров (работ, услуг) собственного производства, а также расходы,

понесенные при реализации производства, а также расходы, понесенные при

реализации имущества, имущественных прав, за исключением расходов, указанных в

подпунктах 2, 3, 4 и 5; при этом общая сумма расходов уменьшается на суммы

остатков незавершенного производства, остатков продукции на складе и продукции

отгруженной, но не реализованной на конец отчетного (налогового) периода;

расходы, понесенные при реализации ценных бумаг, не обращающихся на

организованном рынке; расходы, понесенные при реализации покупных товаров;

расходы, понесенные при реализации финансовых инструментов срочных сделок, не

обращающихся на организованном рынке; расходы, связанные с реализацией основных

средств; расходы, понесенные обслуживающими

производствами и хозяйствами при реализации ими товаров (работ, услуг).[5]

1.2. Классификация затрат на производство и реализацию продукции

Предприятие может осуществлять

производственную, инвестиционную и финансовую деятельность. Соответственно

затраты будут делиться на две группы: связанные с производством и реализацией и

внереализационные затраты.

Рассмотрим подробнее затраты на

производство и реализацию продукции, поскольку именно они имеют на предприятиях

наибольший удельный вес (рис.2).

|

По

экономическим

элементам

|

|

Затраты

на материалы

Затраты на оплату труда

Амортизация

|

По участию в хозяйственной деятельности

|

|

|

В зависимости от возможности контроля

|

|

|

По периодичности возникновения

|

|

|

По характеру происхождения

|

|

|

По характеру изменения в связи с выпуском

продукции

|

|

Прочие затраты

Производственные

Коммерческие

Постоянные

Переменные

Первичные

Вторичные

|

|

|

По форме присвоения к отдельным продуктам

|

|

Прямые

Косвенные

Затраты предприятия

на производство

|

По экономической роли в процессе производства

|

|

и реализацию

продукции

Основные

Накладные

|

|

|

По однородности (составу)

|

|

Одноэлементные

Комплексные

Постоянно

возникающие

Единовременные

|

|

|

По эффективности (целесообразности

|

|

Производительные

Непроизводительные

Контролируемые

Неконтролируемые

|

|

|

В зависимости от возможности регулирования

|

|

Регулируемые

Нерегулируемые

Нормируемые

Ненормируемые

Вмененные

Альтернативные

Рис. 2. Классификация затрат

предприятия на производство и реализацию[6]

По экономическим элементам затраты

на производство и реализацию продукции делятся на материальные, заработную

плату, амортизацию и прочие. Кроме того, по участию в хозяйственной

деятельности их можно разделить на производственные и коммерческие.

Совокупность производственных затрат показывает производственную себестоимость

товарной продукции, т. е. затраты, непосредственно производимые для обеспечения

процесса производства. Процесс реализации продукции опосредуется другими

затратами, такими как затраты на упаковку, на маркетинговые исследования и

рекламу, транспортировку, комиссионные торговым агентам и т. п. Эти затраты называют

внепроизводственными или коммерческими, а прибавляя их к производственной себестоимости

товарной продукции, получают полную себестоимость товарной продукции.

Существуют затраты, которые не

изменяются с ростом или снижением выпуска продукции. Их называют постоянными. К

этой группе относятся амортизация основных фондов и износ нематериальных

активов, заработная плата административно-управленческого персонала, затраты

на сертификацию продукции и услуг,

затраты на обеспечение нормальных условий труда и техники безопасности и т. п.

Другая группа затрат, наоборот изменяется пропорционально выпуску продукции.

Такие затраты относят к переменным и включают в них затраты на сырье,

материалы, электроэнергию на технологические нужды, затраты на оплату труда по

сдельным расценкам или в процентах от выручки и т. п.

Деление затрат на постоянные и

переменные зависит от специфики бизнеса и применяется для определения точки

безубыточности, т.е. критического объема продаж, по наступлении которого

предприятие покрывает постоянные издержки и часть переменных, соответствующих

выполненным объемам реализации продукции, и начинает получать прибыль. Такое

деление применяется для управления затратами и принятия управленческих решений

о целесообразности той или иной деятельности или при выборе инвестиционных

проектов.

По характеру происхождения затраты

бывают первичные и вторичные. К первичным относятся затраты на сырье, материалы

и т. п. Вторичными являются затраты на запасные части, изготовленные

вспомогательными цехами предприятия и т. п.

По форме присвоения к отдельным

продуктам затраты делятся на прямые и косвенные. Это деление непосредственно

связано с отнесением затрат на себестоимость продукции. Прямые затраты

непосредственно связаны с конкретным

видом продукции и могут прямо и непосредственно включаться в себестоимость этой

продукции (затраты на сырье, основные материалы, заработная плата основных

производственных рабочих и т. п.). Косвенные затраты связаны с производством

нескольких видов продукции (общецеховые, общезаводские расходы, часть

внепроизводственных) и могут быть отнесены на себестоимость определенного вида

изделий лишь частично, согласно принятой базе. Выбор базы отнесения косвенных

затрат на себестоимость представляет собой самостоятельное решение менеджеров

конкретного предприятия и является очень ответственным, поскольку от него

зависит уровень прибыли по продуктам, а значит, и выбор ассортимента

выпускаемой продукции, выручка и, наконец, финансовое состояние предприятия.

Для нивелирования ошибки в выборе базы распределения затрат современной экономической

наукой предложен метод частичного распределения затрат. В. И.

По экономической роли в процессе

производства затраты делятся на основные и накладные. Основными называют

затраты, непосредственно связанные с технологическим процессом производства, а

накладные образуются в связи с организацией, обслуживанием и управлением им. К

накладным затратам относятся общепроизводственные и общехозяйственные.

Состав затрат не однороден по

своему содержанию. По этому классификационному признаку они подразделяются на

одноэлементные и комплексные. Одноэлементными называются затраты, состоящие из

одного элемента, например: заработная плата, амортизация и т. п. Комплексными

являются затраты, состоящие из нескольких элементов, например, цеховые и общезаводские

расходы, в состав которых входят заработная плата соответствующего персонала,

амортизация зданий и затраты на их текущий ремонт и другие расходы.

По периодичности возникновения

затраты делятся на постоянно возникающие и единовременные. Постоянно

возникающие затраты не зависят от различных факторов, влияющих на условия

бизнеса, и обеспечивают его постоянный уровень. Единовременные затраты связаны

с изменениями некоторых условий производства и реализации продукции. Например,

к таким затратам можно отнести расходы на проведение рекламы, исследования или

научные разработки для выпуска нового изделия, расходы по гарантийному ремонту

оборудования и т. п.

В зависимости от целесообразности

проведения затраты делятся на производительные и непроизводительные.

Результатом производительных затрат будет выпуск продукции и получение прибыли,

а непроизводительных – увеличение затрат, не приведшее к положительному

финансовому результату. Непроизводительными считаются затраты, связанные с

выпуском бракованной продукции; сверхнормативный расход топлива, электроэнергии

для технологических нужд, вызванные эксплуатацией неисправного оборудования и

т. п.

Затраты можно подразделить на

контролируемые и неконтролируемые. Конечно, удельный вес затрат, подвергающихся

контролю, зависит от организации контрольной работы на предприятии. Причем контроль должен сопровождаться

ответственностью конкретных работников, поскольку отсутствие таковой делает

контроль затрат бессмысленным.

В зависимости от возможности

регулирования затраты делятся на регулируемые и нерегулируемые. Так, можно

регулировать размер заработной платы на предприятии, однако расходы на

сертификацию продукции практически не поддаются регулированию, т.к. не зависят

от желания менеджеров предприятия.

Степень регулирования зависит от

того, насколько четко установлен законодательными актами размер расходов,

относимых на результаты хозяйственной деятельности.

Затраты предприятия бывают

вмененные и альтернативные. Вмененными являются обязательные затраты, уровень

которых регулируется государством и самим предприятием и без которых невозможен

процесс производства. Альтернативные затраты предполагают возможность выбора в

случае ограниченности ресурсов и характеризуют возможности, от которых отказываются

при выборе какого-либо альтернативного решения.

Таким образом, рассмотрена классификация

затрат предприятия на производство и реализацию продукции и можно сделать

вывод, что понятие издержки и затраты предприятия применяются для изучения

процесса образования прибыли, т.е. финансового результата деятельности

предприятия. Понятия «расходы» и «выплаты» связаны с движением денежных

средств.

2. Методы планирования

и учета затрат

2.1. Методы калькуляции себестоимости

До сих пор в экономической

литературе появляются неточные, а порой ошибочные толкования сущности этой

наиважнейшей экономической категории. И хотя приведенная характеристика

себестоимости сомнений практически не вызывает, чаще всего упрощенно подходят к

трактовке понятия себестоимости, что часто искажает ее экономическое

содержание. Так, некоторые авторы рассматривают себестоимость как обособившуюся

денежную форму стоимости, как выраженную в денежной форме часть стоимости или

как сумму денежных затрат предприятия на производство и реализацию продукции.

Вместе с тем толкование себестоимости как суммы затрат на производство и реализацию

продукции не соответствует экономической сущности данной категории, оно «меняет

ее объективное содержание, превращая в счетную статистическую категорию, и

предполагает включение в себестоимость расходов, не имеющих отношения к

возмещению нормативных затрат на производство». Лишь немногие авторы полно

учитывают природу данного показателя.

Определение себестоимости должно

включать в себя как минимум три основных положения, характеризующих ее как

экономическую категорию[7]:

Себестоимость представляет собой часть

стоимости, соответствующей возмещенной в товаре капитальной стоимости ( С+V ), израсходованной в виде элементов производства. Эта

часть стоимости находит свое выражение в издержках производства, т.е. в

затратах связанных с производством и реализацией продукции.

Себестоимость включает в себя часть

основного продукта, израсходованного на заработную плату.

Издержки производства, выраженные в

денежной форме, возвращаются на предприятие и служат основным источником

финансирования его деятельности.

Таким образом, себестоимость – это

часть стоимости, соответствующая оплаченному труду, отражающая издержки на

производство и реализацию продукции, которая обязательно возвращается на

предприятие для возмещения затрат рабочей силы и средств производства с целью

возобновления очередного цикла производственного процесса. Такое определение

достаточно полно отражает все основные аспекты сущности себестоимости как

экономической категории и как важнейшего хозрасчетного показателя деятельности

предприятия или его подразделения.

Себестоимость является важным

показателем, характеризующим в обобщенном виде качество

производственно-хозяйственной работы предприятий и объединений. В нем как в

качественном хозрасчетном показателе находят свое отражение состояние

планирования труда и производства, капиталовложений и новой техники,

материально-технического снабжения и другие стороны

производственно-хозяйственной деятельности. И, наконец, себестоимость – это

основа цены (удельный вес себестоимости в цене достигает 80-90%).

Задание по снижению себестоимости

продукции любого производственного звена базируется на экономическом расчете,

предусматривающем постоянное сокращение материальных и трудовых затрат за счет

роста производительности труда, лучшего использования средств производства, внедрения

достижений технического прогресса.

Плановая себестоимость представляет

собой заранее рассчитанные, предельно допустимые затраты на производство

продукции. Поэтому при ее определении отдельные предприятия должны учитывать

величину среднеотраслевой себестоимости.

Снижение себестоимости продукции на

отдельных предприятиях в конечном счете отражается в среднеотраслевой

себестоимости единицы продукции через цены. Важно снижение себестоимости

отдельных предприятий до и ниже уровня среднеотраслевой себестоимости и на этой

основе общее снижение средних (необходимых) затрат на единицу продукции.

Таким образом, соотношение уровней

среднеотраслевой и индивидуальной себестоимости продукции свидетельствует о

состоянии организации и управления производством, о технической оснащенности и

уровне технологии, о состоянии материально-технического снабжения и других

социально-экономических аспектов деятельности предприятия.

Планирование и учет себестоимости

являются относительно самостоятельными процессами, однако они тесно связаны

между собой. Эта взаимосвязь сводится к тому, что, во-первых, данные учета за

предшествующий период служат исходной базой для планирования затрат на будущее,

во-вторых, учет обеспечивает надлежащий контроль за выполнением планового

задания во всех необходимых для экономического анализа направлениях (по статьям

затрат, видам продукции и подразделениям предприятия). Единство показателей

плана и учета определяется потребностью получения исчерпывающей информации о

результатах деятельности как предприятия в целом, так и его структурных

подразделений. Основные показатели плана и учета по себестоимости выявляют

уровень и динамику затрат, структуру и факторы их снижения.

В планировании и учете должны найти

отражение отраслевые особенности формирования себестоимости изделия, в том

числе характеризующие структуру затрат на производство, характер продукции и

массовость ее выпуска, технологию и организацию производства. Все это

определяет номенклатуру калькуляционных статей, объекты учета затрат на производство,

методы калькулирования себестоимости, состав первичной информации, способы ее

получения и обработки.

Важным условием обеспечения

взаимосвязи планирования и учета себестоимости продукции является получение

точных данных о фактической себестоимости отдельных видов изделий. Если на

предприятии отсутствуют достоверные сведения о себестоимости изделий за

отчетный период, то составить полноценный план по этому показателю невозможно.

Планирование и учет затрат во всех звеньях производства должны быть организованы

так, чтобы обеспечить текущий контроль за снижением себестоимости продукции в

процессе ее изготовления, а не по истечении отчетного периода.

Среди элементов плана и отчета по

себестоимости важное место занимают калькуляции. В экономической литературе

калькулирование себестоимости в большинстве случаев рассматривается как

исчисление затрат на изготовление продукции. Однако это более сложное понятие.

Под калькулированием следует понимать научно обоснованное исчисление

себестоимости калькуляционной единицы и определение на ее основе затрат

производства на изготовление конкретного изделия (единицы или части) или на

определенный вид работ.

Характеризуя себестоимость

отдельных видов продукции по предприятию в целом, по цехам и участникам

производства, калькуляции являются важным средством осуществления

хозяйственного расчета во всех звеньях предприятия. Калькуляцию следует

рассматривать как способ группировки, как совокупность приемов исчисления

затрат на производство и реализацию конкретных изделий, как средство полного и

обоснованного выявления издержек по отдельным статьям. По калькуляции можно

определить, во что обошлось производство продукции и отдельных ее видов, какие

затраты рациональны и оправданы, какие представляют собой непроизводительные потери,

а следовательно, не могут быть признаны необходимыми.

Однако нередко калькуляции

составляют для соблюдения формы, а не для глубокого анализа и использования их

в экономической работе. На предприятиях

с большой номенклатурой продукции калькуляциями на отдельные изделия

охватывается не более 10-20% общего объема

выпуска. В таких условиях убыточность одних видов продукции покрывается

прибыльностью других. Таким образом, подрываются важнейшие принципы хозрасчета.

Разработка калькуляций по всей номенклатуре вырабатываемых изделий может

способствовать снижению себестоимости каждого изделия, но для этого необходимо

перестроить существующие методы калькулирования и учета.

Научно обоснованная система

калькулирования себестоимости должна отвечать ряду требований, основными из

которых являются достоверность, своевременность, сопоставимость, доступность,

оперативность, экономичность и др.

Достоверность калькулирования

обеспечивается полным и точным отражением действительных издержек производства

при изготовлении изделия в каждом структурном подразделении, начиная от

рабочего места и кончая предприятием в целом.

Своевременность калькулирования

достигается составлением калькуляции в строго установленные сроки при

постоянном повседневном контроле за выполнением плана по себестоимости.

Важным принципом научно

обоснованной системы калькулирования является единообразие методики и

сопоставимость плановых и отчетных калькуляций с действующими нормами

использования оборудования, затрат труда, расхода сырья, материала, топлива и энергии,

а также с нормами предшествующих периодов и других предприятий.

Доступность калькулирования

достигается упрощением методических приемов, что позволяет разбираться в нем

разным категориям работников.

Экономичность калькулирования

обеспечивается внедрением научной организации труда, совершенных форм получения

первичной информации, а также централизацией и автоматизацией вычислительных

работников.

Достоверность и точность

калькуляции во многом зависят от того, насколько правильно выбран объект

калькулирования и калькуляционная единица. Выбор объектов калькулирования

определяется характером выпускаемой продукции и особенностями технологического

процесса ее изготовления, а также целями калькулирования. В качестве объектов

калькулирования могут выступать готовые изделия, полуфабрикаты, отдельные узлы,

детали, виды работ, товарный выпуск продукции за отчетный период (чаще всего цеха,

участка). Применяются и так называемые приведенные единицы, которые не

совпадают с натуральными измерителями продукции, например, условная тонна литья

и поковок, тонно-километр перевезенного груза и т.д. В зависимости от

поставленных целей объектами калькулирования могут быть готовые изделия или

полуфабрикаты разной степени готовности. Например, для определения издержек

производства на изготовление конкретных видов продукции и их рентабельности

используется калькуляция готового изделия. Для внутризаводского учета затрат

калькулирование дифференцируется по производственным подразделениям, что

позволяет оценивать эффективность их работы, экономию средств и др., т.е.

калькулирование осуществляется по объектам, которые представляют собой

отдельные детали, операции, узлы, продукты труда или их совокупности в

различной степени готовности (полуфабрикаты). При этом калькулирование себестоимости

полуфабрикатов и готовых изделий является единым процессом.

Следовательно, калькуляционным

объектом являются продукты труда предприятий или их структурных подразделений

(технологических переделов) разной степени готовности в их

натурально-вещественной форме.

В условиях многономенклатурных

производств число объектов калькулирования столь велико, что практически нет

возможности охватить их калькуляциями. Однако может быть использован

специальный методический прием, при помощи которого осуществляется калькулирование

не детали, узла или операции, а какой-либо условной единицы объема (частицы

продукции).

Таким образом, если объект

калькулирования отражает продукты данного производства в их

натурально-вещественной форме, то калькуляционная единица выражает единицу

объема продукции в избранном измерителе, на которую составляется калькуляция.

Соответственно объект калькулирования и калькуляционная единица не всегда

совпадают.

В качестве калькуляционных единиц

могут использоваться: натуральные единицы (штуки, тонны, килограммы, метры, киловатт-часы

и др.); условно-натуральные (условные тонны, условные изделия и др.); условные

калькуляционные единицы, предусматривающие определенное содержание полезного

вещества (спирт 100%-ой крепости, сода каустическая 92%-го едкого натра и др.);

стоимостные единицы (1000 р. запасных частей); трудовые (нормо-часы, часы ПРВ и

др.); единицы работы (тонно-километр пробега, машино-час работы оборудования и

т.д.).

Цехи и участки предприятия, как

правило, не выпускают полностью готовых изделий, а выполняют какую-либо часть

изделия или технологического процесса. Это обуславливает необходимость учета

себестоимости не только готовых изделий, но и полуфабрикатов, отдельных

деталей, незавершенного производства и пр. Следовательно, калькуляционная

единица должна быть универсальной, чтобы при ее помощи можно было определять

себестоимость любых изделий, деталей, незавершенного производства и т.д. При

этом объекты калькулирования и

калькуляционные единицы обладают общей чертой, которая заключается в том, что

все продукты данного производства создаются путем различных сочетаний, как

правило, незначительного числа технологических операций (видов процессов);

этих технологических операций

значительно меньше, чем разновидностей и типоразмеров изделий. Таким образом,

калькулирование себестоимости может быть привязано к конкретным технологическим

операциям с учетом их технико-экономических характеристик.

Существующая система учета затрат

на производство продукции в большинстве случаев построена так, что практически

невозможно дифференцировать расходы по участкам, бригадам и рабочим местам. Это

в первую очередь касается той части затрат на производство, которые относятся к

косвенным расходам.

В настоящее время показатель

себестоимости практически не используется

на внутрицеховом уровне, что снижает эффективность производства,

действенность внутризаводского хозрасчета, которые в значительной степени зависят от полноты

реализации его функций в первичных производственных подразделениях. Решение

этого вопроса требует разработки принципиально нового методического подхода к

внутризаводскому планированию и учету производства.

Опыт показывает, что все попытки

повышения действенности внутризаводского хозрасчета путем его искусственного

приспособления к устаревшим и бесперспективным методам внутризаводского

планирования и учета производства желательных результатов не приносят.

Как уже указывалось, одним из

важнейших путей совершенствования внутризаводского хозрасчета является

доведение до первичных звеньев производства системы показателей, центральное

место в которой должно принадлежать показателю себестоимости. Система его

планирования и учета призвана обеспечить в первую очередь обоснованное

отражение издержек производства каждого хозрасчетного звена и распределение

всех элементов затрат между конкретными изделиями.

Система планирования и учета по

показателям рабочих мест позволяет реализовать эти требования.

Учет производственных затрат

является важнейшим средством оценки результатов деятельности любого подразделения

предприятия, выявления резервов экономии всех видов ресурсов, обеспечения

текущего, оперативного контроля за издержками производства, определения

фактической себестоимости и анализа всех технико-экономических факторов ее

формирования, обоснования экономической эффективности принимаемых

организационно-технических решений. Учет также способствует активизации

человеческого фактора, повышению творческой активности коллективов и отдельных

работников.

Таким образом, функционирование

внутрипроизводственного экономического механизма и его совершенствование во

многом зависят от правильного выбора методов учета и приведения их в

соответствие с теми задачами, которые он призван решать. Особенно это важно

сейчас, когда под влиянием ускорения научно-технического прогресса наблюдаются

устойчивые тенденции в изменении структуры затрат на производство, которые влекут

за собой необходимость перестройки самого учета.

В настоящее время в большинстве

случаев результаты работы становятся известны по истечении отчетного периода,

что позволяет лишь констатировать сложившееся положение вместо оперативного

вмешательства в ход производственного процесса.

Методы организации учета тесно

связаны с калькулированием себестоимости. Калькуляции составляются на основе

плановых и фактических данных о затратах на производство, достоверность и

точность которых в значительной степени зависят от выбора объекта

калькулирования и калькуляционной единицы.

Все объекты учета могут быть

разбиты на две группы. Первая группа – это объекты, принципом выделения которых

является техническое разделение труда, учет при этом организован по каждому

технологическому переделу или операции. Таким методом или система учета

называется попередельным, или попроцессным. Вторая группа объектов учета –

отдельные заказы и детали, изделия или группы изделий, а метод учета в

экономической литературе известен как позаказный.

Необходимость классификации методов

учета и калькулирования себестоимости по составу затрат объясняется тем, что,

во-первых, структура себестоимости разных производственных уровней (рабочего

места, участка, цеха, предприятия) значительно отличается по составу включаемых

затрат; во-вторых, состав затрат может изменяться в зависимости от отраслевой

принадлежности предприятий и многих других факторов.

Важнейшим вопросом в методике

калькулирования и учета себестоимости является способность данного метода

обеспечить своевременное выявление отклонений фактических затрат от плановых,

нормируемых, т.е. оперативность учета. В этой связи различают нормативный метод

учета и ненормативный, или учет прошлых затрат.

Наиболее прогрессивным и

перспективным по праву признается нормативный метод учета затрат на

производство. Его сущность заключается в оперативном разложении фактических

затрат на расходы, мерой которых служат действующие нормы расхода живого и

прошлого труда, и на расходы, отклоняющиеся от этих норм, т.е. важнейшим его

принципом является организация учета по отклонениям от норм (стандартов).

Ненормативный метод – это метод

учета фактических затрат. Его называют также методом учета прошлых затрат, т.е.

показатели фактической себестоимости в данном случае могут определяться лишь по

истечении текущего (планового) периода.

Нормативный метод обычно сочетается

или с позаказным, если затраты учитывают по нормам и отклонениям и в то же

время по заказам (позаказно – нормативный), или с попередельным, если затраты

учитываются по нормам и отклонениям и в то же время по переделам (попередельно-нормативный).

Отдельные элементы нормативного

метода разрабатывались в нашей стране еще в середине 20-х годов. Прежде всего

это относится к центральной идее этого метода – учету отклонений.

Одна из первых постановок вопроса

об учете отклонений на наших предприятиях относится к 1928 г. В это время

впервые были сформулированы основные положения системы планирования и учета

производства, названной «системой стандартных норм». Учет отклонений как раз и

является основным составляющим элементом этой системы.

Примерно в эти же годы возникла и

получила достаточно широкое распространение в промышленности США и других

капиталистических странах система учета затрат на производство – стандарт-кост,

важнейшим принципом которой также является учет отклонений от норм

(стандартов).

Можно утверждать, что основные

принципы нормативного метода учета зародились на предприятиях нашей страны в

процессе совершенствования планирования и учета производства.

Как уже отмечалось, к середине 30-х

гг. в общих чертах сформировался метод нормативного учета. Однако за 50 лет

существования он не стал господствующим, хотя пропагандируется как метод,

обладающий значительными преимуществами перед другими, органически связанный с

нормированием затрат и определением фактической себестоимости, особенно в

условиях многономенклатурных производств.

По этому поводу в экономической

литературе высказываются самые противоречивые мнения. Одни отмечают его слабые

стороны, указывая на то, что существующая практика учета не позволяет

своевременно выявлять все отклонения от норм затрат; что имеются серьезные

недостатки, связанные с учетом изменений норм, с получением нормативных данных

на узлы, машинокомплекты, сборные изделия и т.д.; что разработка нормативов и

учет изменения норм разбросаны по многим службам предприятия; что некоторые

службы завода дублируют показатели; что часто сводная потребность в материалах

на программу не сходится со специфицированной, с плановыми калькуляциями и т.д.

Другие авторы считают, что медленное его внедрение объясняется отсутствием на

многих предприятиях технически обоснованных норм затрат на производство, а

также тем, что официальные методические документы рекомендуют его внедрять,

например, в машиностроение в то время, как отсутствуют методики для других

отраслей промышленности.

Однако и в машиностроении, где

имеются разработанные методики, метод прививается с большим трудом. Это в

первую очередь происходит из-за несоблюдения ряда основных условий его

функционирования, что является следствием устаревшей системы планирования и

учета производства, неспособной обеспечить необходимую информацию, т.е.

основная причина – не столько недостатки самого метода, сколько отсутствие

надлежащих условий для его эффективного использования. Основные из них

следующие[8]:

1. На предприятиях с большой

номенклатурой изделий сложной проблемой является выбор объекта учета и калькулирования

каждого изделия. С целью упрощения учета очень часто отклонения от действующих

норм выявляют по укрупненным показателям, например по изделию или выпуску в целом,

что по существу приводит к «котловому» методу. Это вызывает сомнения в

достоверности калькуляций фактической себестоимости.

2. В настоящее время нормативы в

подавляющем большинстве случаев разрабатываются только по прямым затратам

материалов и заработной платы. Большая же часть косвенных затрат планируется

без достаточного обоснования. Так, до сих пор еще распространен метод

включения всех косвенных комплексных статей затрат в плановые калькуляции

пропорционально основной заработной плате производственных рабочих.

3. На многих предприятиях (в цехах)

различные изделия изготовляются с неодинаковым уровнем механизации. При

распределении эксплуатационных расходов пропорционально заработной плате

наименьшая сумма их приходится на изделия, технологические процессы, изготовление которых наиболее механизировано

и наоборот. Такое распределение эксплуатационных расходов ведет к

значительным просчетам в определении

себестоимости изделий, так как чем выше уровень механизации и

автоматизации производства, сложнее и совершенное технологическое оборудование,

тем выше уровень расходов, связанных с его работой, в издержках производства,

т. е. эксплуатационные расходы не только не зависят от заработной платы

производственных рабочих, но и обратно пропорциональны ей.

4. Нестабильность нормативной базы.

В связи с прогрессом науки и техники, совершенствованием технологии,

повышением качества продукции и т. д. нормативная база требует постоянной

корректировки. Отсутствие налаженного учета изменений действующих норм затрат;

тормозит своевременное выявление отклонений. Рапорты об отклонениях от норм

вместо пятидневок или декад составляются за весь месяц или вообще не составляются.

5. Нерациональное построение служб,

занимающихся нормативным методом, не позволяет эффективно контролировать

процесс формирования себестоимости, и как следствие этого — на многих

предприятиях такой контроль отсутствует. Это затрудняет оперативный учет

себестоимости и своевременное устранение возникающих отклонений, а тем более их

предупреждение.

6. Погрешности в системе учета и

калькулирования себестоимости отражаются и на подсчете эффективности

организационно-технических мероприятий. Весь расчет сводится к определению

экономии по заработной плате, и на эту экономию автоматически начисляются

расходы по обслуживанию производства и управлению.

Это может приводить к неправильным выводам

об эффективности мероприятий.

Основные недостатки, на наш взгляд,

относятся не к самому нормативному методу, а к практике его применения, что

свидетельствует о несостоятельности существующей системы планирования и учета

производства.

Нормативный метод учета, как и

американская система стандарт-кост, не решает одного из важнейших вопросов

учета—дифференциации затрат по низовым производственным структурам. А это, как

уже указывалось, сдерживает возможности нормативного метода, снижает его

эффективность (и стандарт-коста тоже). Отклонения приходится учитывать по

укрупненным показателям, а значит, нужно доискиваться до причин их

возникновения, в результате утрачивается его основное преимущество —

оперативность. Это же является одной из причин его архимедленного распространения.

Детализация учета затрат по

небольшим производственным подразделениям стала серьезным дополнением к

стандарт-косту. Появилась система контроля за себестоимостью на рабочих местах

путем организации аналитического учета по так называемым центрам затрат (cost center). Первые публикации об этом появились в 1952—1955 гг. В 60-е

гг. различные модификации этих методов стали использоваться в европейских

странах социалистического содружества.

В нашей стране принципиальная

постановка вопроса о необходимости учета на уровне бригад и рабочих мест, как

нам уже известно, впервые была сделана в работах А. С. Середы[9].

Эта идея занимает одно из центральных мест в его системе стандартных норм,

основной особенностью которой является обязательное доведение показателя до

рабочих мест. В качестве калькуляционной единицы в ней принят простой трудочас.

Система планирования и учета

себестоимости по показателям рабочих мест базируется в основном на тех же

принципах, что и система стандартных норм. Кроме того, она полностью учитывает

новые требования научно-технического прогресса и основные направления

перестройки хозяйственного механизма. В ней устранены недостатки, имевшие место

в системе стандартных норм, и предусматривается ряд новых принципиальных

решений, т. е. по существу это новая, хотя и похожая, но совершенно иная

система. Ее широкое внедрение, как и любой другой новой системы, бесспорно,

встречает на своем пути значительные трудности. Основные из них - это преодоление

психологического барьера, отказ от привычных, но непригодных в сегодняшних

условиях методов работы. Как метко выразился А. С. Середа: «Метод требует

радикальной перестройки мозгов многих работников». Грубовато, но зато

правильно. Однако важно отметить, что такая перестройка в настоящее время уже

наметилась, а значительная часть практических и научных работников поняли, что

без доведения показателей до рабочих мест дальнейшее совершенствование

внутризаводского планирования и учета практически невозможно.

Если сравнить применяемые за

рубежом системы учета по местам возникновения затрат с системой учета по

показателям рабочих мест, то между ними обнаруживается много общего. Так,

признаки образования центров затрат схожи с признаками формирования

микроучастков: имеется сходство в принципах распределения затрат и в выборе

калькуляционных единиц; все они дают возможность выявлять конкретный участок

(рабочее место), где допущены отклонения и проч.

Вместе с тем наша система имеет ряд

преимуществ. Во-первых, учет по центрам затрат, как правило, используется

только для текущего контроля за издержками производства, в то время как

система учета по показателям рабочих мест служит также и для составления

перспективных и текущих планов, учета их выполнения от рабочего места до

предприятия в целом. Во-вторых, показатели микроучастков являются основой для

разработки индивидуальных и бригадных планов рабочих по объему производства,

производительности труда, по экономии материальных и прочих ресурсов. По этим

показателям подводятся итоги индивидуального, бригадного и внутризаводского

соревнования, на базе которых осуществляется материальное и моральное стимулирование.

Следовательно, микроучасток является не только учетно-калькуляционным, как

центр затрат, но и производственным подразделением. В-третьих, наша система

базируется на показателе приведенного рабочего времени.

Система учета и калькулирования

себестоимости по показателям рабочих мест дает возможность основную часть

косвенных затрат распределять по конкретным микроучасткам (бригадам) и рабочим

местам, а калькуляция одного часа ПРВ позволяет дифференцировать эти расходы

между конкретными изделиями в строгой зависимости от структуры их трудоемкости.

Попытки решения проблемы

распределения затрат без перестройки всей системы внутризаводского планирования

должных результатов не дают.

С введением нового плана счетов в

России стало возможным исчислять сокращенную производственную себестоимость,

которую определяют только по прямым и косвенным переменным расходам.

Аналогом отечественной сокращенной

себестоимости является себестоимость, исчисленная по принятой за рубежом

системе «директ-костинг». Она также калькулируется по прямым и переменным

косвенным расходам, однако, в отличие от российской практики, за рубежом к

постоянным расходам относят не только управленческие (общехозяйственные), но и

часть общепроизводственных расходов. Калькулирование себестоимости по системе

«директ-костинг» предусматривает неизменную величину постоянных расходов при

любом объеме производства, хотя деление всех затрат на постоянные и переменные

(включая разделение полупеременных издержек) весьма условно.

Следует отметить, что правильное

установление метода калькуляции себестоимости имеет очень большое значение не

только в политике формирования затрат предприятия, но и по всей его финансовой

политике, т.к. от этого зависит корректность определения финансовых результатов

производства и реализации, а значит проверка и дальнейшее формирование маркетинговой

и инвестиционной политики предприятия.

2.2. Метод учета затрат на предприятии

Затраты на производственную деятельность - понятие,

которое употребляется в управленческом учете часто, но не имеет однозначного

смысла.

Вид деятельности, продукт, производственное

подразделение или задача, поставленная менеджером, на которую относят затраты,

называется объектом отнесения (учета) затрат. Объект учета затрат может быть

установлен в разных границах. Это зависит от целей управления и пользователей

информации. Характеристика конкретного объекта учета затрат определяет метод

оценки затрат и виды систем учета на производстве.

Основной

принцип “различная себестоимость для различных целей” реализуется в трех типах

себестоимости: полная производственная себестоимость, которая используется для

установления цен и принятия оперативных решений при нормальных обстоятельствах;

прямая производственная (частичная) себестоимость, которая используется для

установления цен и принятия оперативных решений при специфических

обстоятельствах; себестоимость по центрам ответственности, которая используется

для планирования и контроля деятельности ответственных исполнителей.

На предприятии применяется метод оценки себестоимости

по частичным затратам, который ориентирован на покрытие прямых затрат. Это

система директ-костинг, которая была рассмотрена выше.

Перечень статей калькуляции предприятие может

устанавливать для себя самостоятельно с учетом своих специфических

потребностей. При этом целесообразно разделять прямые и косвенные затраты.

Прямые затраты включаются в себестоимость продукции

непосредственно (например, затраты на основные материалы, заработную плату

основных производственных рабочих) .

Косвенные затраты невозможно включить в себестоимость

продукции непосредственно, поэтому сначала их распределяют по центрам

ответственности, а уже потом пропорционально выбранной базе относят на

себестоимость продукции.

Косвенные затраты могут распределяться между центрами

ответственности на основе количественных или стоимостных баз распределения.

Примерами количественных баз могут служить: численность персонала, объем

выпуска продукции, количество совершенных сделок при закупке материалов,

фактический фонд времени работы оборудования, время складирования и т.д.

Примеры стоимостных баз распределения - заработная

плата основных производственных рабочих, стоимость израсходованных в

производстве материалов, производственная себестоимость продукции и т.д. в

качестве базы распределения затрат лучше всего использовать факторы

возникновения затрат.

В то же время базу распределения затрат следует выбирать

таким образом, чтобы определение ее количественного значения не было связано с

большими тратами времени и средств. Например, базой распределения затрат на

отопление может служить площадь отапливаемого помещения.

Порядок распределения

косвенных затрат

|

Группа затрат

|

База распределения

|

|

Амортизация машин и оборудования

|

Пропорционально балансовой стоимости машин и

оборудования

|

|

Электроэнергия

|

пропорционально часам работы основных

производственных рабочих

|

|

Отопление и освещение

|

пропорционально площади производственных помещений

|

Методы

управленческого учета затрат по подходу к производственному процессу

подразделяют на: попроцессный (попередельный) учет, позаказный учет, гибридные

системы.

Вообще, система попроцессной калькуляции себестоимости

применяется в тех производствах, где серийно или массово производят

однообразную или приблизительно одинаковую продукцию, либо имеют непрерывный

производственный цикл. Попроцессную калькуляцию затрат используют и те

предприятия, технология которых предусматривает выполнение каждым

производственным подразделением отдельной части производственного процесса и

передвижение продукта от одной операции к другой по мере обработки. Последнее

подразделение заканчивает производство и сдает продукцию на склад готовых изделий.

Затраты обобщают за определенный период времени по производственным

подразделениям безотносительно к изделиям.

Себестоимость единицы изделия рассчитывается делением

себестоимости производства за определенный период на количество изделий,

выпущенных за этот период.

Системы попроцессного калькулирования обычно более

просты и менее дорогостоящи, чем позаказное калькулирование: индивидуальных

работ нет, нет карточек учета заказов.

Записи на счетах передачи в

переработку материалов, начисления зарплаты и общепроизводственных расходов

аналогичны записям при позаказном методе. Однако, теперь счет основного

производства расчленяется на два или более. Для каждого цеха-передела вводится

свой счет.

3.Проблемы управления

затратами на современных

российских предприятиях на примере ООО «Запаска»

3.1. Расчет и оценка затрат

Практика показывает, что производство того

или иного товара становится прибыльным, если предприятие функционирует на

уровне, близком к уровню проектной мощности. При этом некоторые проекты приносят

убытки в течение короткого периода в начале их осуществления, другие продолжают

работать с убытками достаточно долго.

Причин для плохих результатов может быть

много: дефекты проекта, дефицит основных и оборотных средств, низкое качество

сырья или готовой продукции, неэффективность производства, недостаточный объем

рынка, ценовая политика фирмы и т.д.

Точка, в которой общие доходы равны общим

издержкам, называется точкой безубыточности. Анализ ситуации безубыточности,

выявление объема продаж, при котором доходы начнут покрывать издержки, является

неотъемлемой частью финансового планирования.

Анализ безубыточности демонстрирует, каким

должен быть объем продаж для того, чтобы компания была в состоянии без

посторонней помощи выполнить свои денежные обязательства. Такой анализ

позволяет получить оценку суммы продаж, которая необходима, чтобы компания не

имела убытков.

Анализ безубыточности или, как его иногда

называют, аналитический подход к изучению взаимосвязи между издержками и

доходами при различных уровнях производства особенно полезен:

для

текущего планирования — обеспечение

информацией для принятия решений путем анализа влияния изменений в цене

продукции, объемах продаж, величине издержек, а также прогнозирования прибылей,

убытков, денежных потоков;

для

оценки проектов — обеспечение информацией

для принятия решения о приемлемости проекта при прогнозируемых издержках и

доходах;

для

подготовки проектов — определение

оптимального размера производственных мощностей, необходимого первоначального

капитала и т.д.

Найдем точки безубыточности операционной

деятельности предприятия в коротком периоде и представим все данные для расчета

в таблице 1.

Таблица

1

Расчет

суммы постоянных и переменных

операционных издержек

|

Наименование

показателя

|

годы

|

|

2002

|

2003

|

2004

|

|

Энергия

|

600

|

903

|

817

|

|

Работы и услуги производственного характера, выполненные сторонними

организациями

|

1666

|

9054

|

11255

|

|

Прочие затраты

|

1208

|

8703

|

11813

|

|

ИТОГО -

издержки постоянные

|

2266

|

9606

|

12630

|

|

|

|

|

|

|

Сырье и

материалы

|

12028

|

21701

|

35258

|

|

Затраты на

оплату труда

|

20239

|

25191

|

38054

|

|

Топливо

|

8269

|

21349

|

25711

|

|

Отчисления на

соц. Нужды

|

7457

|

9437

|

13281

|

|

Амортизация ОС

|

2630

|

2824

|

3799

|

|

Прочие затраты

|

1208

|

8703

|

11813

|

|

ИТОГО -

издержки переменные

|

51831

|

89205

|

127916

|

|

|

|

|

|

Для того чтобы найти точки безубыточности

операционной деятельности предприятия в коротком периоде, необходимо найти

вспомогательные показатели.

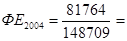

Уровень чистого операционного дохода к

объему реализации продукции

Учд2002 =  = 1,500439

= 1,500439

Учд2003 =  =1,163737

=1,163737

Учд2004 =  =1,10917967

=1,10917967

Уровень переменных операционных издержек к

объему реализации продукции

Уи пер.2002 =  = 0,955261

= 0,955261

Уи пер.2003 =  = 0,8999

= 0,8999

Уи пер.2004 =  = 0,903247

= 0,903247

Стоимостной объем реализации продукции,

обеспечивающий достижение точки безубыточности операционной деятельности

предприятия в коротком периоде

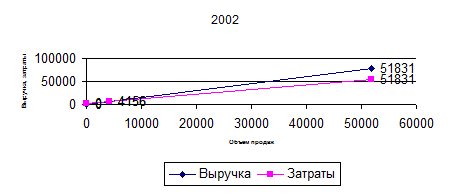

СРтб2002

=  =4156

=4156

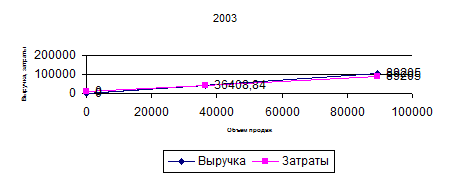

СРтб2003

=  = 36408,8

= 36408,8

СРтб2004

=  = 61330,6

= 61330,6

Представим полученные данные в таблице 2.

На ООО «ЗАПАСКА» коммерческий кредит

поставщиков с лихвой перекрывает клиентскую задолженность, в связи с этим на

ООО «ЗАПАСКА» в каждый данный момент

оказываются денежные средства даже больше, чем необходимо для обеспечения

бесперебойности производства (величина ТФП оказывается при этом отрицательной).

Задача эта сводится к расчету разумной длительности отсрочек платежей по

поставкам сырья (услугам других организаций) и реализации готовой продукции

(услуг).

Таблица

2

Расчет точки безубыточности операционной

деятельности предприятия в коротком периоде

тыс.

руб.

|

Наименование

показателя

|

годы

|

|

2002

|

2003

|

2004

|

|

Постоянные

издержки (Ипост)

|

2266

|

9606

|

12630

|

|

Переменные

издержки (Ипер)

|

48383

|

86358

|

117908

|

|

Чистый доход

(ЧД)

|

83711

|

130427

|

164945

|

|

Объем

реализации (Q)

|

55791

|

112076

|

148709

|

|

Удельный

вес чистого дохода (Учд)

|

1,500439

|

1,163737

|

1,10918

|

|

Удельный

вес переменных издержек (Уи пер.)

|

0,955261

|

0,8999

|

0,903247

|

|

Стоимостной

объем реализации продукции, обеспечивающий достижение точки безубыточности

(СРтб)

|

4156,438

|

36408,84

|

61330,6

|

Графически "точка

безубыточности" (или "порог рентабельности") операционной

деятельности предприятия в коротком периоде, в течение которого не меняются

уровень цен на продукцию, уровень переменных издержек и сумма постоянных

издержек, представлена на рис. 3.

а)

б)

в)

Рис.

3 График формирования точки безубыточности операционной деятельности

предприятия по годам

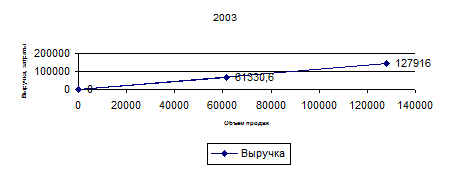

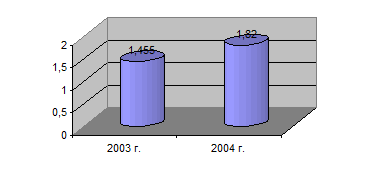

Таким образом, точка безубыточности с

каждым годом становится все вше и выше, что означает то, что для получения

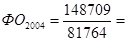

прибыли ООО «ЗАПАСКА» требовалось производить не менее 4156 тыс. руб., в 2003г.

- 36409 тыс. руб., а в 2004г. –

61331 тыс. руб..

Приведем частный случай управления

формированием активов на основе коммерческого кредита.

ООО «ЗАПАСКА» остро нуждалось в новых автомобильных запчастях, поэтому было

решено закупить их на условиях коммерческого (товарного) кредита. Следующие два

предприятия для ООО «ЗАПАСКА» :

ООО “Автоснаб” и ОАО “Лада - Сервис”

предлагают поставку своих автозапчастей на условиях предоставления товарного

кредита на период четыре месяца. Для оптимизации условий привлечения

коммерческого кредита надо оценить у какого из них выгоднее условия коммерческого

кредита.

Покажем какова минимизация стоимости

привлечения товарного (коммерческого) кредита ООО «ЗАПАСКА» .

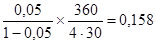

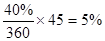

а) размером ценовой скидки

На ООО “Автоснаб” действует ценовая скидка

за наличный платеж в размере 5%, а на ОАО “Лада - Сервис” — 10%. Подставляя эти

данные в приведенную формулу, определим среднегодовую стоимость товарного

кредита, выраженную десятичной дробью:

По первому предприятию-поставщику:

(или 15,8% в год).

(или 15,8% в год).

По второму предприятию-поставщику:

(или 33,3% в год).

(или 33,3% в год).

Из приведенных данных видно, что стоимость

товарного кредита ниже на ООО “Автоснаб”, предлагающем меньший размер ценовой

скидки.

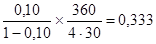

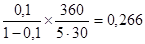

б) периодом предоставления отсрочки

платежа.

ООО “Автоснаб” установило предельный

период кредитования в размере четырех месяцев, а ОАО “Лада - Сервис” — в

размере пяти месяцев. Ценовая скидка за наличный платеж в том же размере.

Подставляя эти данные в приведенную

формулу, определим среднегодовую стоимость товарного кредита, выраженную

десятичной дробью:

По первому предприятию-поставщику:

(или 15,8% в год).

По второму-предприятию поставщику:

(или 26,6% в год).

(или 26,6% в год).

Из приведенных данных видно, что стоимость

товарного кредита ниже на ООО “Автоснаб”, предлагающем более низкий период

отсрочки платежа.

Из всего выше сказанного товарный кредит

выгоднее брать у ООО “Автоснаб”.

Для финансового состояния предприятия

благоприятно:

Получение отсрочек платежа от поставщиков (коммерческий кредит), от работников

предприятия (если имеет место задолженность по зарплате), от государства (если

в краткосрочном периоде есть задолженность по уплате налогов) и т. д. Отсрочки

платежа дают источник финансирования, порождаемый самим эксплуатационным

циклом.

Неблагоприятно:

• Замораживание определенной части средств

в запасах (резервных и текущих запасах сырья, запасах готовой продукции). Это

порождает первостепенную потребность предприятия в финансировании.

• Предоставление отсрочек платежа

клиентам. Такие отсрочки соответствуют, однако, коммерческим обычаям.

Предприятие воздерживается при этом от немедленного возмещения затрат — отсюда

вторая важнейшая потребность в финансировании.

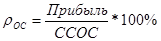

Рассчитаем собственные оборотные средства

и текущие финансовые потребности (см. табл. 3).

Текущие финансовые потребности = Запасы

сырья и готовой продукции + Долговые права к клиентам (Дебиторская

задолженность) - Долговые обязательства поставщикам (Кредиторская

задолженность).

Рассмотрение экономического содержания ТФП

предприятия вплотную подводит нас к расчету средней длительности оборота

оборотных средств, т. е. времени, необходимого для превращения средств,

вложенных в запасы и дебиторскую задолженность, в деньги на счете.

Таблица

3

Расчет

собственных оборотных средств и текущих финансовых потребностей

|

№

|

Показатель

|

Формула

|

2002

|

2003

|

2004

|

|

1

|

Текущие

активы, руб.

|

стр.290 ф. №1

|

51830

|

33950

|

64605

|

|

2

|

Текущие

пассивы, руб.

|

стр.690 ф. №1

|

56950

|

39649

|

37234

|

|

3

|

Денежные

средства, руб.

|

стр.260 ф. №1

|

39

|

1027

|

517

|

|

4

|

Собственные

оборотные средства, руб.

|

стр.290-стр.690 ф. №1

|

-5120

|

-5699

|

27371

|

|

5

|

Текущие

финансовые потребности, руб.

|

стр.290-стр.260-стр.690 ф. №1

|

-5159

|

-6726

|

26854

|

|

6

|

Запасы

|

стр.210 ф. №1

|

7880

|

12613

|

11103

|

|

7

|

Дебиторская

задолженность (ДЗ)

|

стр.230+стр.240 ф. №2

|

43046

|

19135

|

27230

|

|

8

|

Кредиторская

задолженность (КЗ)

|

стр.620 ф. №3

|

56934

|

39564

|

36634

|

|

9

|

Период

оборачиваемости запасов

|

(стр.210 ф. №1 /стр.010 ф. №2)*Т

|

50,85

|

40,51

|

26,88

|

|

10

|

Период

оборачиваемости ДЗ

|

((стр.230+стр.240) ф. №1/стр.010 ф. №2)*Т

|

277,76

|

61,46

|

65,92

|

|

11

|

Период

оборачиваемости КЗ

|

(стр.620 ф. №1/стр.010

ф. №2)*Т

|

367,38

|

127,08

|

88,68

|

|

12

|

Период

оборачиваемости оборотных средств

|

п.9+п.10+п.11

|

695,98

|

229,06

|

181,48

|

Период оборачиваемости оборотных средств =

Период оборачиваемости запасов + Период оборачиваемости дебиторской

задолженности + Период оборачиваемости кредиторской задолженности.

ООО «ЗАПАСКА» заинтересовано в сокращении

показателей Период оборачиваемости запасов и Период оборачиваемости дебиторской

задолженности с целью сокращения периода оборачиваемости оборотных средств.

Рассчитаем для ООО «ЗАПАСКА» разумную

длительность отсрочек по клиентской задолженности, с одной стороны, и по

платежам поставщикам, с другой стороны.

ООО «ЗАПАСКА» получает в среднем один месяц отсрочки платежа

по поставкам запчастей и, в свою очередь, предоставляют клиентам месячные

отсрочки. Посмотрим, “взвесив” выручку и стоимость запчастей по средней

длительности отсрочки соответствующих платежей на сколько эта ситуация

идеальна.

Клиентская (дебиторская) задолженность - Коммерческий кредит поставщиков (кредиторская задолженностъ) =

Текущий дефицит оборотных средств по хозяйственным операциям (см. таблица 4).

Если среднегодовой оборот ООО «ЗАПАСКА» в 2002 году составляет 51811тыс. руб., а

стоимость потребляемого сырья — 50301 тыс. руб., то клиентская задолженность

перекрывается коммерческим кредитом поставщиков почти полностью.

Таблица 4

Расчет

Текущего дефицита (профицита) оборотных средств, тыс. руб.

|

Показатель

|

годы

|

|

2002

|

2003

|

2004

|

|

Дебиторская

задолженность

|

43046

|

19135

|

27230

|

|

Кредиторская

задолженность

|

56934

|

39564

|

36634

|

|

Текущий

дефицит оборотных средств

|

-13888

|

-20429

|

-9404

|

|

|

|

|

|

|

ООО «ЗАПАСКА» в 2002 году имело небольшую “прореху” в

бюджете в размере 13888 тыс. руб., в 2003 в размере 20429 тыс. руб., а в 2004 -

9404 тыс. руб.

Следовательно, ООО «ЗАПАСКА» нужна

отсрочка по платежам поставщикам, чтобы компенсировать месячную отсрочку

клиентам.

На ООО «ЗАПАСКА» коммерческий кредит

поставщиков с лихвой перекрыват клиентскую задолженность, в связи с этим на ООО

«ЗАПАСКА» в каждый данный момент

оказываются денежные средства даже больше, чем необходимо для обеспечения

бесперебойности производства (величина ТФП оказывается при этом отрицательной).

Задача эта сводится к расчету разумной длительности отсрочек платежей по

поставкам сырья (услугам других организаций) и реализации готовой продукции

(услуг). Вскоре будет сделан такой расчет, но прежде отметим, что величина ТФП

неодинакова для различных отраслей и даже для предприятий одной и той же

отрасли. На ТФП оказывают влияние: во-первых, длительность эксплуатационного и

сбытового циклов: чем быстрее сырье превращается в готовую продукцию, а готовая

продукция — в деньги, тем меньше иммобилизация денежных средств в запасах сырья

и готовой продукции; во-вторых, темпы роста производства: поскольку текущие

финансовые потребности вытекают непосредственно из величины оборота, постольку

и величина их изменяется параллельно динамике оборота; больший объем выпуска

требует и больших средств на сырье, материалы, энергоносители и прочее. Кроме

того, в условиях инфляции предприятия предпочитают создавать солидные запасы

сырья, чтобы не переплачивать за него после очередного взлета цен; в-третьих,

сезонность производства и реализации готовой продукции, а также снабжения

сырьем и материалами. Несхождение сроков поступлений и платежей может довести

предприятие до отсутствия средств для осуществления расчетов в выполнение своих

обязательств — так называемой технической неплатежеспособности (разрыва

ликвидности); в-четвертых, состояние конъюнктуры: при “разогретом” и

высококонкурентном рынке самое нелепое, что может случиться с продавцом — это

остаться без товара для скорейшей поставки покупателю. Чтобы опередить

конкурентов, нужно поддерживать запасы готовой продукции на разумном уровне.

Общеизвестно также, что наращивание оборота приводит обычно к разбуханию дебиторской

задолженности предприятия, ибо конкуренция вынуждает продавца привлекать

покупателей все более выгодными условиями коммерческого кредита; в-пятых,

величина и норма добавленной стоимости: чем меньше норма добавленной стоимости,

тем в большей степени коммерческий кредит поставщиков способен компенсировать

клиентскую задолженность. Парадокс заключается в том, что при высокой норме

добавленной стоимости и, казалось бы, небольшой степени зависимости предприятия

от закупок сырья, фирме приходится просить своих поставщиков о более длительных

отсрочках платежей.

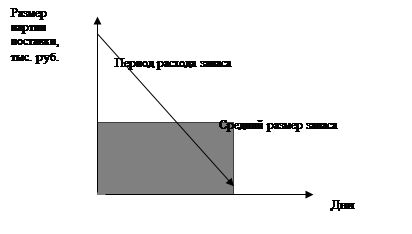

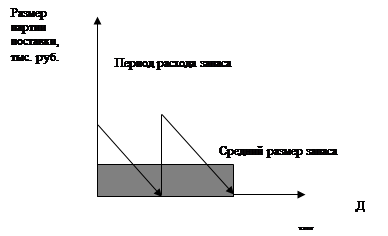

Формирование запасов:

Определение необходимого объема финансовых

средств, авансируемых в формирование запасов товарно-материальных ценностей,

осуществляется путем определения потребности в отдельных видах запасов. В

процессе определения потребности запасы товарно-материальных ценностей

предварительно группируются следующим образом:

производственные запасы (запасы сырья и материалов, необходимые для

производства продукции); запасы готовой

продукции, предназначенные для бесперебойной реализации услуг потребителям.

Потребность в запасах каждого вида

определяется раздельно по таким группам:

1) запасы текущего хранения (они

представляют собой постоянно обновляемую часть запасов, формируемых на

регулярной основе и равномерно потребляемых в процессе производства или

реализации потребителям);

2) запасы сезонного хранения (формирование

таких запасов обусловлено сезонными особенностями производства и закупки сырья,

а также сезонными особенностями потребления готовой продукции);

3) запасы целевого назначения

(формирование таких запасов на предприятии определено специфическими целями его

деятельности, например, для организации встречной торговли при закупке

определенных сырьевых ресурсов: запчастей и т. п.).

Среди этих групп запасов основное внимание

должно быть уделено определению потребности в запасах текущего хранения (на

большинстве предприятий они представляют единственный вид запасов

товарно-материальных ценностей).

Принципиальная формула, по которой определяется

необходимый объем финансовых средств, авансируемых на формирование запасов

товарно-материальных ценностей, имеет вид:

ФСз

= СР х Нз – КЗ’

где ФСз — объем финансовых средств,

авансируемых в запасы;

СР - среднедневной объем расхода запасов в

сумме;

Нз -

норматив хранения запасов, в днях (при отсутствии разработанных

нормативов может быть использован показатель средней продолжительности оборота

запасов в днях);

КЗ’ - средняя сумма кредиторской

задолженности по расчетам за приобретенные товарно-материальные ценности (этот