2. Ценовая политика и стратегия фирмы

Основные направления

ценовой политики фирмы

Общая коммерческая

стратегия фирмы нацелена, в конечном счете, на потребительские намерения

человека. В то время как человек формирует свои намерения следующим образом:

План потребительских

покупок

Рис. 1. Формирование потребительского спроса

Каждый потребитель базирует

свой эффективный спрос на разного рода соображениях, связанных между собой, а

порой даже неосознанных.

Что касается фирм, то они

пытаются посредством активной сбытовой политики повлиять на эти соображения и

возникающие в результате планы потребительских покупок. И первое, с чем

приходится сталкиваться фирме, предлагающей на рынок свой товар - это

определение ценовой политики.

В любых условиях фирма не

может позволить себе одного - устанавливать цены без серьезного анализа

возможных последствий каждого из вариантов такого решения. Более того, анализ

деятельности преуспевающих фирм показывает, что они, как правило, обладают и

четкой политикой цен, и определенной стратегией ценообразования.

Политика цен - это общие

принципы, которыми компания собирается придерживаться в сфере установления цен

на свои товары или услуги. Поддержание цен ниже, чем у конкурентов, для

обеспечения ускоренного темпа продаж и завоевать дополнительную долю рынка.

Стратегия ценообразования

-это набор методов, с помощью которых ценовая политика реализуется на практике.

Если фирма ставит перед

собой вопрос - какую цену нам надо установить, чтобы покрыть затраты и получить

хорошую прибыль , то это значит, что у нее нет своей политики цен и,

соответственно, не может быть речи о какой-то стратегии ее реализации. О

политике цен можно говорить в том случае, если вопрос ставится совсем по иному:

«Какие затраты надо иметь, чтобы заработать прибыль при тех рыночных ценах,

которых мы можем добиться?»

Точно также непозволительно

говорить о наличии у фирмы какой-то ценовой политики или стратегии, если она

задает себе, казалось бы, вполне «рыночный» вопрос - какую цену готов будет

заплатить за этот товар покупатель? Формирование политики ценообразования

должно начинаться с вопроса - какую ценность представляет этот товар для наших

покупателей, и как фирме убедить их в том, что цена соответствует этой

ценности?

Наконец, специалист

ценообразования не будет ставить вопрос так: «Какие цены позволят нам добиться

желаемых объемов продаж или доли рынка?» Он посмотрит на проблему по иному:

«Какой объем продаж или доля рынка для нас могут быть наиболее прибыльными?».

Наибольшее противоречие

возникает здесь между финансовыми руководителями и маркетинговыми службами

фирм. Однако конфликты между финансистами и маркетологами по вопросу о политике

цен обычно возникают в тех фирмах, где руководство не сделало четкого выбора

между двумя альтернативными подходами к ценообразованию: затратным и

ценностным.

Затратное ценообразование

Затратный метод

ценообразования - это метод, принимающий в качестве отправной точки фактические

затраты фирмы на производство и реализацию товаров.

|

Продукт

|

|

Технология

|

|

Затраты

|

|

Цена

|

|

Ценность

|

|

Покупатели

|

|

|

|

|

|

|

Рис. 2. Затратный метод ценообразования

Затратный подход к

ценообразованию исторически самый старый и, на первый взгляд, надежный. Ведь в

основе его лежит такая реальная категория, как затраты фирмы на производство и

сбыт товара, - затраты , подтвержденные документами бухгалтерии. Более того,

авторитет этого метода поддерживается самой экономической теорией, когда она

рассматривает ценообразование с позиций необходимости для фирмы получить

нормальный доход на все свои затраты , полностью и правильно распределенные

между продукцией.

На самом деле этот подход

обладает принципиально неустранимым дефектом. Во многих случаях величину

удельных затрат на единицу продукции, которая собственно и должна быть основой

цены при этом подходе, невозможно определить до того, как цена будет

установлена. Причина этого проста и показана на рис. 3.

|

Цена

|

|

Возможный объем продаж

|

|

Возможный объем производства

|

|

Затраты на единицу продукции

|

|

|

|

|

Рис. 3. Реальная зависимость между ценой и затратами в

условиях рыночной системы

При рыночной организации

сбыта продукции, уровень цены определяет возможный объем продаж и,

соответственно, возможный масштаб производства. Между тем, и экономическая

теория, и бухгалтерский учет признают, что от масштаба производства прямо

зависит величина удельных затрат на производство единицы продукции. При росте

определенных масштабов выпуска снижается сумма постоянных затрат, приходящихся

на одно изделие , соответственно, и величина средних затрат на его выпуск.

Грамотный менеджер не

должен вставать на путь пассивного ценообразования, когда его решения в этой

области определяются необходимостью покрыть фактические затраты и получить

желаемую величину прибыли при уже сложившихся условиях деятельности.

Пассивное ценообразование -

установление цен строго на основе затратного метода или только под влиянием

ценовых решений конкурентов.

Наиболее разумный подход -

активное ценообразование, когда через управление ценами достигается нужная

величина продаж и соответствующая ей величина средних затрат, что в итоге

выводит фирму на желаемый уровень прибыльности операций.

Активное ценообразование -

это установление цен в рамках политики управления сбытом с целью достижения

наиболее выгодных объемов продаж, средних затрат на производство и целевого

уровня прибыльности операций.

Если попытаться

сформулировать вопросы, которые, в наибольшей мере, адекватны логике активного

ценообразования, то они будут звучать приблизительно так: насколько нужно

увеличить - количество продаваемых товаров, чтобы при более низкой цене

получить большую массу прибыли, или каким количеством продаваемых товаров можно

пожертвовать, чтобы при более высокой цене получать большую массу прибыли, чем

раньше?

Именно такой подход

позволяет избежать серьезного порока затратного ценообразования - установления

слишком высоких цен на «слабых» рынках (т.е. рынках с ухудшающейся

конъюнктурой) или слишком низких цен на «сильных» рынках (т.е. рынках с

растущим спросом).

Конечно отказ от затратного

ценообразования дается менеджерам фирмы нелегко, поскольку реально он требует

определения их позиции по вопросу о цене даже до начала инвестирования в

производство новой продукции. Это особенно непривычно для российских

предприятий, где двигателем развития всегда было изделие как таковое.

Советская процедура

создания нового продукта проходила следующим образом: инициатива исходила из

конструкторских служб, которые предлагают изделие с параметрами и свойствами,

соответствующими современному техническому уровню. Затем проект нового изделия

поступает к технологам, а от них - в экономический отдел и бухгалтерию.

Следующий шаг - включение в работу финансистов, которые обеспечивают общую

сумму требуемых инвестиций, и организуют инвестирование для обеспечения

производства нового изделия. На этом же этапе определяется и цена, которая

должна обеспечить возмещение затрат и нужную окупаемость инвестиций.

И лишь потом призывают

маркетологов (там, где такие специалисты вообще есть) или сотрудников отдела

сбыта и поручают им организовать продажи, убедив покупателей, что запрашиваемая

цена оправдывается свойствами и качеством изделия. Если результаты такой

«агитации» оказываются малоутешительными, то руководство предприятия обычно

пытаете спасти ситуацию за счет предложения скидок с цен. Однако покупатели

могут тоже диктовать свои условия и добиваться больших скидок.

Таким образом, чтобы прийти

к успеху, необходимо полностью перевернуть логику создания новых изделий,

перейти к ценностному подходу в ценообразовании.

Ценностное ценообразование

Задача ценностного подхода

к ценообразованию состоит вовсе не в том, «чтобы клиенты фирмы были довольны.

Такую благосклонность, в конце •концов, нетрудно приобрести и за счет больших

скидок с цен. Но нет большей ошибки чем полагать, будто достигнутый таким

образом высокий объем продаж является плодом удачной маркетинговой стратегии.

На самом деле ценностое ценообразование призвано обеспечить, прежде всего,

получение больше* прибыли за счет достижения выгодного для фирмы соотношения

*ценность/затраты », а вовсе не за счет максимального наращивания объемов

продаж

|

Покупатели

|

|

Ценность

|

|

Цена

|

|

Затраты

|

|

Технология

|

|

Продукт

|

|

|

|

|

|

|

Рис. 4. Ценностный подход к ценообразованию

Ценностное ценообразование

- есть установление цен таким образом чтобы это обеспечивало фирме получение

большей прибыли достижения выгодного для нее соотношения «ценность/затраты ».

Когда маркетологов пугают

такие задачи, они встают на путь установления цен исходя из того, что

покупатели склонны за товар заплатить не на основе реальной оценки того, какой

цены этот товар заслуживает, они, конечно, достигают целевых показателей по

продажам, но не основу для сохранения фирмой прибыльности в длительной

перспектив

Почему же нельзя просто

ориентироваться в ценообразования какую сумму покупатели готовы заплатить за

товар?

Здесь есть, как минимум,

две причины:

1. Опытные покупатели редко

бывают вполне честны, когда они называют сумму, которую готовы заплатить за

товар. Особенно этим отличаются профессионалы, занимающиеся снабжением фирм.

Если они понимают, что цены могут быть гибкими, то начинают не только скрывать

истинную ценность товара, но и изыскивают способы сознательно продавца в заблуждение

по этому поводу.

2. Задача специалистов по

сбыту - это вовсе не получение как большего числа заказов по тем ценам, которые

покупатели готовы заплатить Искусство маркетологов и сбытовиков состоит в том,

чтобы добиться от них большей готовности заплатить за товар ту цену, которая

лучше отражает его реальную ценность. Поэтому ошибкой является обращение к

покупателям с прямым вопросом: по какой цене они готовы приобрести продукцию

фирмы Ответ вряд ли будет особенно ценным, поскольку покупатели могут и

недооценивать новый товар, и сознательно занижать его цену. Вот почему на

практике редко реальные цены продаж совпадают с результатами таких

«маркетинговых» исследований.

Иными словами, маркетологи

и сбытовики должны убедить покупателей в том, что им стоят заплатить за этот

товар более высокую цену, поскольку он им куда полезнее, чем она «сами поначалу

думали». И если к этому добавляется еще усилия финансистов и бухгалтеров (т.е.

правильно ведется учет затрат), то возникает именно тот результат, к которому и

должна стремиться фирма: максимальная разница между ценностью товара для

покупателей, которую он готов оплатить, и затратами, которые необходимы фирме,

чтобы изготовить товар с такими свойствами.

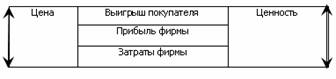

И задача ценообразования

состоит как раз в том, чтобы как можно большая часть этой разницы превратилась

в прибыль фирмы и как можно меньшая - в выигрыш покупателя (рис. 5).

Рис. 5. Соотношение ценности товара и его цены

Выбор метода

ценообразования

Определив свою

стратегическую цель на рынке, зная спрос, оценив расчетную сумму издержек, цены

конкурентов и выбрав соответствующую ценовую политику, фирма готова приступить

к выбору цены собственного товара. Цена это будет где-то в промежутке между

слишком низкой, не обеспечивающей прибыли, и слишком высокой, препятствующей

формированию спроса.

1. Расчет цены по методу

«средние издержки плюс прибыль » Самый простой способ ценообразования

заключается в начислении

определенной наценки на

себестоимость товара.

Этот метод широко

применяется в торговле (магазины). Стандарт размер наценок 20 -15%, чем ниже

исходная цена товара или больше о продаж, тем, обычно, меньший процент наценки

устанавливается.

Преимущество метода

заключается в его простоте. Продавцы больше знают об издержках, чем о спросе и,

привязывая цену к издержкам, продавец упрощает для себя проблему

ценообразования.

Недостатком метода является

то, что он не учитывает состояние спроса и конкуренции. За счет этого метод

абсолютно негибкий и не может быстро реагировать на изменение рыночной

ситуации, поэтому многие, использующие такой метод, уходят из бизнеса попросту

разорившись.

Однако следует заметить,

что данный метод имеет право на существование, в первую очередь тогда, когда

аналогичным методом устанавливаются все цены в отрасли, или когда в наличии

минимальная конкуренция.

2. Расчет цены на основе

анализа безубыточности

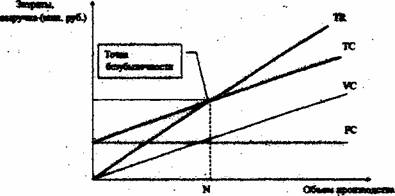

Еще одним методом

ценообразования на основе издержек является расчет точки безубыточности (точка

break-even) и определение целевой прибыли. То есть фирма стремится установить

цену, которая обеспечит ей желаемый объем прибыли.

Определение точки

безубыточности может проводиться графическим путем, как показано на рис. 6.

Крутизна наклона кривой

валовых поступлений зависит от цены товара. При увеличении фирмой цены товара

наклон кривой валовых издержек становится более крутым и, соответственно, фирма

может сократить объем продаж, сохранив целевую прибыль .

Рис.6 График безубыточности

Условие безубыточности:

(1)

(1)

Аналитически точку

критического объема можно найти следующим образом:

TC=TR; TC=FC+VC=p*N, (2)

FC=

N-(p*VC); (3)

(4)

(4)

Соответственно цена изделия

в точке безубыточности может быть рассчитана следующим образом:

(5)

(5)

Варьируя величинами

издержек и объемов продаж, можно добить изменения положения точки

безубыточности: например, если фирма) стремиться увеличить объем продаж при

неизменном спросе. В этой ситуации необходимо в первую очередь воздействовать

на сам спрос, что приведет увеличению расходов на рекламу, маркетинг и т.д.

Также необходимо создавать ценовые преимущества путем снижения цен или

предоставлен дополнительных скидок и т.д. Соответственно смещение точки

безубыточности произойдет вправо.

Смещение точки

безубыточности влево (т.е. приближение момента получения прибыли) возможно при

сокращении издержек, в первую очередь постоянных.

Сложность метода состоит в

том, что установление цены зависит эластичности спроса по ценам, а график

безубыточности этого не отражает. Поэтому фирма должна рассмотреть все

возможные варианты установления цены, прежде чем прийти к окончательному решению.

3. Установление цены на

основе ощущаемой ценности товара

Метод, не учитывающий

издержки при установлении цены, может применяться только при высокой ценности

товара (услуги) для потребите. Для формирования в сознании потребителя

представления о ценности товара фирмы вынуждены использовать неценовые приемы

воздействия, которые, в свою очередь, по крайней мере на начальном этапе,

требуют привлечения огромных средств.

Фирме, пользующейся методом

ценообразования на основе ощущаемой ценностной значимости товара, необходимо

выявить, в первую очередь, какие ценностные представления имеются в сознании

потребителей о товарах конкурентов.

Если продавец назначит цену

выше признаваемой покупателем ценностной значимости товара, сбыт фирмы окажется

ниже. Низкая цена тоже может уменьшить сбыт, если товар имеет высокую ценность

для потребителя, последний будет думать о возможных скрываемых недостатках, по

сравнению с аналогичными товарами конкурентов. Примером может служить

ценообразование на имиджевые товары.

4. Установление цены на

основе уровня текущих цен

Назначая цену на основе

уровня текущих цен, фирма в основном отталкивается от цен конкурентов и меньше

внимания обращает на показатели собственных издержек или спроса. Она может

назначить цену на уровне, выше или ниже уровня цен своих основных конкурентов.

В олигополистических сферах деятельности, где предлагают такие товарные

продукты, как сталь, нефть, пшеница и т.д., все фирмы обычно запрашивают одну и

ту же цену. Более мелкие фирмы «следуют за лидером», изменяя цены, когда их

меняет рыночный лидер, а не в зависимости от колебаний спроса на свои товары

или собственных издержек. Некоторые фирмы могут взимать небольшую премиальную

наценку или предоставлять небольшую скидку, сохраняя эту разницу в цене

постоянной.

Метод ценообразования на

основе уровня текущих цен довольно популярен. В случаях, когда эластичность

спроса с трудом поддается замеру, фирмам кажется, что уровень текущих цен

олицетворяет собой «коллективную мудрость отрасли» и гарантирует справедливую норму

прибыли. И, кроме того, они чувствуют, что придерживаться уровня текущих цен -

значит сохранять нормальное равновесие в отрасли.

5. Установление цены на

основе закрытых торгов

В случае установления цены

на основе торгов фирма отталкивается от ожидаемых ценовых предложений

конкурентов, а не от взаимоотношений между этой ценой и показателями

собственных издержек или спроса.

Закрытые торги или тендеры

используются во многих странах мира для размещения государственных заказов,

получения подрядов и т.д.

Тендер - отбор поставщиков

продукции или услуги производственной назначения с помощью формализованной

процедуры аукционного типа.

По природе близки и

тождественны тендерам процедуры организации закупок крупными фирмами, если у

них возникает необходимость выбор поставщика крупных партий новых видов

ресурсов. Тендерные процедуры обязательны и при реализации займов или программы

помощи со сторон! международных финансовых организаций. Тендерное предложение

называете оферт. Это дорогостоящая и длительная процедура.

Если фирме хочется

завоевать контракт, то она будет стремиться назначить цену ниже, чем у

конкурентов.

Обязательным условием

участия в тендере является обоснование требуемого качества своей продукции.

Задачей участия фирмы в

торгах может быть как максимизация прибыл! так и проникновение на новый для

себя рынок, или обеспечение загрузки существующих мощностей и сохранения уровня

занятости, или прост создание себе имени, с целью дальнейшего завоевания рынка.

Подводя итог

вышесказанному, следует в обязательном порядке устанавливать соответствие

выбранного метода практикуемой политике ценообразования, поскольку ошибки могут

стоить фирме огромных материальных потерь в будущем.

Выбор целей и метода

ценовой стратегии

Приступая к

ценообразованию, предприниматель должен прежде всего определить, каких целей он

хочет достичь посредством продажи данного продукта. Может оказаться, что этих

целей несколько, причем они различны в зависимости от периода: краткосрочного

или долгосрочного. Различный уровень цен по-разному воздействует на различные

целевые параметры фирмы: размер прибыли, объем продаж, доля рынка и т.д. В свою

очередь, ценовая стратегия фирмы может меняться также под воздействием

различных факторов, однако эти изменения должны проводиться в рамках общей

маркетинговой политики фирмы, которая, в свою очередь, может быть ориентирована

на расширение доли рынка, .завоевание нового сегмента рынка, внедрения нового

товара на рынок.

Большое значение при выборе

стратегии ценообразования также имеет правильное позиционирование товара на

рынке. Различают два основных типа товаров: товар-имитатор и товар-новинка.

Установление цены на

товар-имитатор

Существует девять вариантов

стратегии качественно-ценового позиционирования (рис. 7). На выбор стратегии в

этом случае будут влиять следующие характеристики представляемого на рынок

товара:

качество предлагаемого

товара по отношению к качеству исходного товара

размеры рынка фирмы-лидера

и возможных конкурентов;

влияние выбранной стратегии

на изменение рыночной ситуации.

Цена

|

|

Цена

|

|

Высокая цена

|

средняя

|

низкая

|

|

высокое

|

1. Стратегия премиальных наценок

|

2. Стратегия глубокого проникновения на рынок

|

3. Стратегия повышенной ценностной значимости

|

|

среднее

|

4. Стратегия завышенной цены

|

5. Стратеги» цены среднего уровня

|

6 Стратегия доброкачественности

|

|

Низкое качество

|

7. Стратегия ограбления"

|

8. Стратегия «показного блеска»

|

9. Стратегия низкой ценностной значимости

|

Рис. 7. Стратегия возможного качественно-ценового

позиционирования товара

Особенности ценообразования

на товар-новинку

Стратегический подход фирмы

к проблеме ценообразования частично зависит от этапов жизненного цикла товара.

Особенно большие требования предъявляются к этапу выведения на рынок

товара-новинки, поскольку аналогов такого товара пока не существует. Сложность

заключается в правильном определении предполагаемого спроса. В зависимости от

условий рынка установление цены на товар-новинку может проводиться с

применением следующих стратегий: стратегии "снятия сливок" и стратегии

прочного внедрения на рынок.

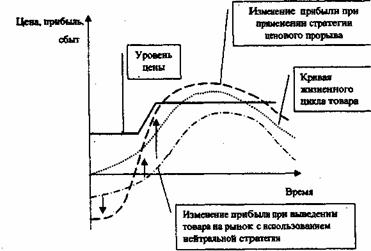

Стратегия «снятия сливок»

Эта стратегия заключается в

следующем: цена устанавливается максимально высокой, чтобы «снять сливки» с

рынка, но не выше экономического выигрыша покупателя. После того, как начальная

волна сбыта замедляется, фирме необходимо снизить цену, чтобы проникнуть на

новый сегмент рынка (рис. 8)

Изменение прибыли при

выведении товара на рынок с использованием нейтральной стратегии

Использование стратегии

«снятия сливок» имеет смысл при следующих условиях:

1) наблюдается высокий

уровень текущего спроса со стороны достаточно большого числа покупателей;

2)издержки мелкосерийного

производства позволяют получить финансовую прибыль ;

высокая начальная цена не

будет привлекать новых конкурентов;

высокая цена соответствует

высокому качеству товара.

Стратегия прочного

внедрения на рынок (ценового прорыва) С помощью данной стратегии фирма может в

достаточно короткий срок завоевать большую долю рынка. Достигается это

установлением минимально возможной цены. Впоследствии, когда сформируется

устойчивый спрос фирма может поднять цену, но не выше признаваемой покупателем

ценностной значимости товара (рис. 9).

Рис. 9. График изменения цены при изменении стратегии

ценового прорыва

Такую стратегию могут

использовать далеко не все фирмы и благоприятными условиями развития этой

стратегии можно назвать следующие:

рынок очень чувствителен к

ценам (низкая цена способствует его расширению);

с ростом объемов

производства затраты по изготовлению и сбыту продукции снижаются

3) низкая цена

непривлекательна дня конкурентов.

Модификации цен в рамках

ценовой стратегии

Модификации цен по

географическому принципу. Этот тип ценовых модификаций имеет широкое применение

в особенности у фирм, занимающихся производством товаров или ведущих

внешнеэкономическую деятельность.

Отпускная цена предприятия

по месту изготовления товара (ФОБ). В этом случае издержки по доставке товара

от места производства до пункта потребления несет покупатель. Эту стратегию

модно считать наиболее справедливой, однако, для удаленных клиентов товар может

потерять свою привлекательность из-за больших транспортных расходов.

Единая цена. В этом случае

производитель устанавливает для всех покупателей, независимо от местоположения,

одинаковую цену, включающую издержки по фрахту по усредненной ставке. В этом

случае наиболее удаленный потребитель получит выигрыш в цене, а менее

удаленный, безусловно, проиграет.

Зональные цены. Данная стратегия

является промежуточной для двух предыдущих. Производитель разделяет свой

потенциальный рынок на зоны, и покупатели в пределах одной зоны платят

одинаковую цену за товар. При этой стратегии у потребителя внутри зоны нет

ценовых преимуществ, во потребители, находящиеся на границе зоны и имеющие

более высокую цену, вынуждены покупать товар по существенно различающимся

ценам.

Цены фрахтового базиса

(базисного пункта), когда продавец выбирает определенное место в качестве

фрахтового базиса, или базисного пункта и начисляет всем покупателям,

независимо от фактического места отправки товара, дополнительные фрахтовые

издержки к отпускной цене их расчета от места фрахтового базиса до

местоположения каждого покупателя. •Если бы продавцы в качестве фрахтового

базиса выбрали один и тот же город, то это означало бы, что у всех конкурентов

одинаковые ценовые надбавки за доставку продукции, и, следовательно, ценовая

конкуренция здесь отсутствует. На практике очень часто фирмы идут на такое

соглашение, особенно если речь идет о продаже сырья или продукции, тяжелого

машиностроения.

Оплата фрахтовых издержек

(или их части) за счет фирмы производителя. Эта стратегия используется как

метод конкуренции за проникновение на новые рынки сбыта или как метод удержания

своих позиций на рынке при растущей конкуренции. Если фирма производитель хочет

завоевать какого-нибудь клиента или проникнуть в новый регион, то она может

взять на себя полностью или частично оплату доставки товара к мест назначения.

Создавая таким образом преимущества для потребителя, фирма усиливает свои

позиции по сравнению с конкурентами, благодаря чему повышает шансы заключения

новых сделок на продажу своего товара.

Комплексное использование

различных вариантов включения транспортных издержек называется системой

франкирования.

Модификации цен через

систему скидок. Большинство покупателей модифицируют базисную цену продукции

для того, чтобы склонить покупать своей продукции к определенным действиям,

например, к скорейшей оплате товара, приобретению более крупной партии,

заключению межсезонных договоров и т.д. Такого рода модификации осуществляются

через систему скидок, состоящую из следующих элементов.

Сконто (скидка при платеже

наличными или до срока). Например «2/10 netto 30», т.е., если оплата производится

в течение 30 дней после заключения сделки, то за каждые 10 дней ускорения

платежа покупатель получает 2% скидки. Такого рода скидки позволяют повысить

ликвидность у фирмы- продавца и снизить издержки благодаря ускорению

оборачиваемости средств.

Оптовые скидки. Означают

снижение цен при покупке большой партии товара. Обычно заранее оговаривается

размер партии и процент скидки на нее. В данном случае покупатель экономит на

общих затратах, а продавец - за счет хранения, транспортировки товара.

Оптовые скидки могут

устанавливаться по каждой отдельной партии покупок или по суммарным покупкам в

течение определенного срока, что побуждает покупателя обращаться повторно к

одному и тому же продавцу. Продавец, в свою очередь, выигрывает от скидки за

счет увеличения оборачиваемости капитала, получая в итоге дополнительную

прибыль .

Функциональные скидки

(дистрибьютерные или торговые) т.е. скидки связанные с продвижением товаров по

каналам распределения. Эти скидки могут быть одинаковыми для различных способов

продвижения и реализации продукции, но рекомендуется применять одинаковые

функциональные скидки для каждого способа в отдельности (оптовые, розничные и

т.п.).

Сезонные скидки или скидки

для внесезонных покупок. Такие скидки позволяют производителю поддерживать

производство на стабильном уровне в течение всего года (курорты, кондиционеры и

т.п.).

Зачеты. Эта система

используется производителями при внедрении на рынок новой модификации

существующего товара. Покупатель сдает старую модификацию и ему зачитывается

часть цены нового товара.

Модификации цен для

стимулирования сбыта. Существуют обстоятельства, когда фирма-продавец прибегает

к снижению цен на свою продукцию ниже их общего рыночного уровня и даже ниже

уровня издержек производства, что связано с необходимостью стимулирования

сбыта.

Цена-приманка применяется в

розничной торговле. Изделия, хорошо известные покупателю своим высоким

качеством, начинают продаваться по чрезвычайно низким ценам, с целью привлечь

покупателя именно в эту торговую точку или активизировать покупателя именно для

данной торговой марки.

Однако это очень опасная

стратегия, которая может испортить отношения фирмы производителя с дилерами,

которые продают товар по обычной цене, это может повредить имиджу товара. Чтобы

обезопасить такое решение , во многих странах приняты правовые нормы в

отношении назначения цен-приманок, обязанные подчеркнуть временность и

исключительность таких мер (например, «особое предложение»).

Премии (компенсации).

Представляют собой наличные выплаты конечному потребителю, купившему товар в

розничной торговле, фирмой-производителем товара. Особенно часто это

практикуется в США. Производитель товара привлекает покупателя тем, что обещает

некоторую денежную компенсацию или премию за приобретенный товар, при условии,

что покупатель в течение определенного срока вышлет на фирму купон или заявку.

При этом сокращение доходов от выплаты премий для фирмы-производителя должно

оказаться ниже, чем получение прибыли от увеличения оборота.

Цены специальных

мероприятий. Такие цены действуют только в ходе проведения каких-либо

специальных мероприятий или для особых форм предложения товаров. К числу

специальных мероприятий относятся, например, сезонные распродажи, распродажи,

связанные с реконструкцией, изменением месторасположения магазина, повреждением

товаров, распродажа залежалого товара.

Данная система часто

применяется продавцом не только с целью ускорить реализацию товара, но и в

рекламных целях: например, по случаю юбилея фирмы, открытию нового магазина,

общенационального праздника и т.д.

Возможность реализации

распродаж должна обеспечиваться достаточным количеством запасов товара.

Продажа в кредит . Это один

из способов стимулирования сбыта без снижения цен. Фирма-производитель

предлагает покупателю безвозмездную отсрочку платежа на определенный срок или

назначает минимальный процент. Однако этот метод имеет больший эффект, если

фирма предлагает его на рынке первой. Предложение такого метода многими фирмами

значительно снижает его эффективность .

Гарантийные условия и договоры

о техническом обслуживании. Такие условия обычно включаются в цену

фирмой-изготовителем и являются действенным средством для стимулирования сбыта.

Общей проблемой при

использовании всех методов модификации цен для стимулирования сбыта является

то, что их быстро замечают и применяют конкуренты, что значительно снижает

эффективность метода для каждой отдельной фирмы. Иногда это может привести к

денежным потерям или сделать усилия напрасными.

Ценовая дискриминация .

Часто фирма приспосабливает свои базовые цены к специфическим особенностям

отдельных потребителей, модификациям продукта или различиям стандартов. Но о

ценовой дискриминация принято говорить только в том случае, когда фирма

предлагает одинаковые продукты или услуги по двум и более различным ценам бея

учета издержек. Для того, чтобы успешно использовать метод ценовой

дискриминации необходимо наличие следующих условий.

совокупный рынок должен

подразделяться на отдельные сегменты, где спрос имеет различную интенсивность;

покупатели в тех сегментах,

которые платят более низкие цены за товар, должны быть лишены возможности

перепродавать его дальше – в рыночном сегменте с более высокими ценами;

должна отсутствовать

опасность проникновения конкурентов на высокоценовой рыночный сегмент;

совокупные издержки фирмы

по сегментированию и контролю за рынком не могут превышать дополнительные

доходы от ценовой дискриминации;

ценовая дискриминация

должна проводиться настолько аккуратно в незаметно, чтобы не вызвать

недовольства клиентов фирмы;

6) применение ценовой

дискриминации не должно входить в противоречие с законом (о защите прав

потребителей, о монополиях и т.п.).

Ценовая дискриминация

проявляется в различных формах:

Модификация цен в

зависимости от потребительского сегмента. Фирма предлагает один и тот же товар

для разных слоев потребителей по различным ценам (проездные для граждан,

студентов, школьников и т.д.).

Модификация цен в

зависимости от форм продукта и его применения. В этом случае небольшие различия

в формах изготовления и использования продукта сопровождаются дифференциацией

цен, хотя издержки производства остаются неизменными или изменяются

незначительно. Например, пластиковые рамы для оков: белые стоят дешевле, чем

цветные.

Модификация иен «

зависимости от имиджа. Некоторые фирмы устанавливают на один и тот же продукт

две различные цены, основываясь на различиях имиджа <в более дорогом

магазине один и тот же товар будет стоить дороже, чем в более дешевом; заменив

в напитке сахар на сахарин, производитель предлагает свой товар как низкокалорийный

диетический по более высокой цене).

Модификация иен в

зависимости от местоположения. Применяется независимо от величины фактических

издержек, основываясь только на различиях местоположения товара (цены в театре

на галерке меньше, чем в партере; тем дальше отель от моря, тем дешевле будут

стоить номера одинакового класса; одинаковые квартиры в центре города стоят

дороже, чем на окраине).

Модификация цен в

зависимости от времени. Фирма устанавливает различные цены в зависимости от

времени года, суток и т.д. (отдых на южном курорте в 5-и звездном отеле зимой

можно провести во ценам 3-х звездного, ночные телефонные разговоры стоят

дешевле, чем дневные и т.д.).

Ступенчатое снижение цен по

предлагаемому ассортименту Обычно фирма производит не отдельные виды товаров, а

целые товарные линия, предлагая на рынок несколько моделей или видов своей

продукции. Соответственно каждая более сложная в производстве модель получает

более высокую цену.

Сложность заключается в

том, чтобы определить, какие именно ценовые ступени следует ввести по каждой

отдельной модификации продукции. При этом, помимо различий в издержках,

необходимо учесть и цены на продукцию конкурентов, и покупательную способность

данного сегмента рынка, и эластичность спроса. Если разница между двумя

ценовыми ступенями окажется слишком маленькой, то потребители предпочтут более

сложную модель. Но это принесет выигрыш фирме-производителю только в том

случае, если разница в издержках па изготовление каждой модели меньше, чем

разница в цене на них.

Если разница между уровнями

двух ступеней цены будет слишком большой, то потребители станут покупать более

дешевую модель, что также может принести убытки фирме, поскольку дорогая модель

не будет себя окупать из-за низкого спроса.

Таким

образом задача фирмы-изготовителя заключается в создании таких ступеней

качества, которые воспринимались потребителем как оправдание использования

различных ступеней цен.

Ступени

цены ори особом оборудованы. Многие фирмы предлагают, наряду с основным

товаром, дополнительное оборудование к нему. Такая практика распространена в

автомобилестроении (если фирма предлагает «голую» базовую модель по низким

ценам, то она имеет возможность привлечь к себе дополнительное внимание

покупателей среднего достатка, но может потерять покупателей с высокими

доходами, предпочитающими базовую модель, укомплектованную определенным

оборудованием).

Ступени

цен т необходимую продукцию в функциональных системах. В ряде отраслей

необходимо постоянное производство сопутствующих товаров к уже существующим

функциональным системам: лезвия для бритвы, пленка для фотоаппарата и т.д.

Фирмы-изготовители основного оборудования могут реализовывать его по более

низкой цене, компенсируя ее надбавками на реализацию сопутствующих или

дополняющих изделий. В то время как остальные фирмы, не имея возможности

воспользоваться таким методом, реализуют продукцию по более высоким ценам, что

ухудшает их конкурентные позиции на рынке.

Включение

в цену сопутствующих товаров и предложение пакета товаров. Фирма производитель

может включить в базовую цену товара сопутствующий товар или пакет товаров,

делая его более выгодным для потребителя. Однако эта практика не может носить

исключительного характера, т.к. не все потребители будут заинтересованы в

такого рода покупке, однако, в любом случае, помогут фирме увеличить суммарный

доход от продаж

3. Влияние внешних и внутренних факторов на

процесс ценообразования

Многие обстоятельства могут

подтолкнуть фирму к понижению цен, если бы не опасность инициировать ценовую

войну, чреватую разрушительными последствиями для самой фирмы. Существуют

различные причины, побуждающие фирму к снижению цен на свою продукцию.

Основными можно назвать следующие:

Избыток производственных

мощностей. Чтобы занять их, фирме необходимо расширить объем сбыта выпускаемых

товаров. Добиться этого можно воздействуя на спрос с помощью рекламы,

усовершенствованием товара и т д. Но если эти методы не дают устойчивого

результата, фирма может прибегнуть к понижению цены. В этом случае можно

опасаться возникновения ценовой войны, если рынок является высоко конкурентным,

а отрасль в целом характеризуют высокие постоянные издержки , большие размеры

покрытия и излишние мощности. При этом сильные конкуренты будут пытаться

удержать свою долю рынка.

Сокращение доли рынка,

занимаемой фирмой, при интенсивной ценовой конкуренции.

Фирма добивается господства

на рынке за счет снижения издержек производства.

Необходимость снижения цен

под влиянием кризиса.

За исключением последнего

пункта, вышеназванные тактические шаги фирмы сопряжены с огромным риском

проиграть ценовую войну. Наиболее опасными можно назвать три момента,

возникающие на рынке при снижении цены одной из фирм:

Покупатели могут подумать,

что низкая цена отражает низкое качество товара, и станут покупать товары конкурентов,

имеющих более высокую цену.

Если конкурирующая форма

предложит более низкие цены, произойдет не расширение, а сокращение

существующего рынка для фирмы, инициирующей понижение цен.

Обладая большими

финансовыми резервами, конкурирующая фирма сможет дольше удерживать низкую цену

на рынке, доведя фирму, инициатора снижения цены, до разорения.

Случаи повышения цен

Нормальным условием для

повышения цены является нарушение рыночного равновесия в сторону спроса. Фирма

оценивает ситуацию и повышает цену и соответственно получает больший объем

прибыли.

Но такие случаи в развития

рыночной экономики случаются редко. Чаще всего фирме приходятся повышать цену

на свою продукцию из-за роста издержек, если они не вызывают соответствующего

роста производительности труда. Часто фирмы повышают цены из-за ожидаемых

инфляционных процессов или из-за изменений в государственном регулировании и

государственной политики.

В зависимости от внешних и

внутренних условий развития фирмы, а также от характера выпускаемого товара,

фирма может иметь от повышения

цены дополнительную прибыль

или, наоборот, терпеть финансовые убытки.

Безболезненное повышение

цены метено рекомендовать лишь в случае хорошо эластичного спроса, когда

незначительное изменение в цене ведет к значительному увеличению прибыли:

Пример. При цене товара

1096 руб. спрос составят 100 единиц в месяц. Выручка составила 100 000 руб.,

при валовых издержках – 95 000 руб., валовая прибыль – 5 000 руб.

Цена была повышена на 1% и

стала 1010 руб., при этом потребители не заметши такого повышения и спрос

сохранился на прежнем уровне. Соответственно объем валовой выручки составил

101000 руб., а валовая прибыль - 6000 руб. Таким образом прибыль увеличилась на

20%.

Чаше всего повышение цены

отражается на сбыте продукции фирмы и может привести не к увеличению, а к

сокращению прибыли. Тем не менее, в развитых странах широко применяются методы

«ценового приспособления в пользу потребителя», хотя на самом деле фирма,

предвидя рост цены на свою продукцию, гарантирует спрос и в итоге как бы

застраховывает себя.

Мероприятия ценового

приспособления в пользу потребителей:

Соглашение о точном

установлении цены в более позднее время. Такое соглашение может содержать

условие, что конечная цена устанавливается только тогда, когда продукт

полностью изготовлен и даже доставлен потребителю. Подобный подход к

ценообразованию распространен в отраслях с длительным производственным циклом,

например, промышленном строительстве и в тяжелом машиностроении.

Применение скользящей цены.

Фирма требует от покупателя оплаты товара по действующим ценам. Однако, следуя

оговоренным в контракте скользящим условиям, она постепенно повышает цены по

установленному заранее ценовому индексу, например, индексу изменении стоимости

потребительской корзины или, чаще всего, курсу доллара. Применение скользящих

цен целесообразно при долгосрочных договорах.

Удаление частей продукта

или дополнительных услуг. Фирма может оставить цену товара неизменной, но

удалить некоторые элементы, бывшие ранее частью товарного предложения

(бесплатная доставка или гарантийное обслуживание и т.д.).

4. Снижение скидок. Фирма

снижает традиционно применяемые скидки, однако делать это стоит постепенно или

по отдельным наборам товаров в разные сроки.

Наряду с прямыми методами

изменения цены товара, можно отметить завуалированные, то есть те, которые

практически не видны покупателю:

уменьшить содержимое одной

упаковки, без изменения цены;

использовать при

изготовлении более дешевые материалы и детали;

использовать более дешевые

упаковочные материалы :

сократить число

предлагаемых моделей продукта, и т.д.

Ценовая тактика в условиях

кризиса производства

В условиях экономического

кризиса происходит обще снижение спроса, причем меняются потребительские

критерии оценки товаров. Потребительские оценки полезности продуктов в расчете

на денежную единицу сароса снижаются, а сам спрос направляется на изделия с

более низкой ценой.

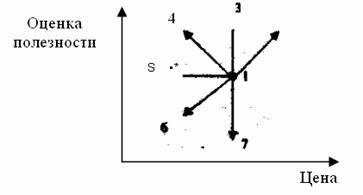

Можно выделить по крайней

мере семь альтернатив поведения фирмы, в условиях кризиса (рис. 10).

Рис. 10. Альтернативные варианты изменения цены и полезности

товара

Таблица 1 Анализ альтернативных вариантов изменения цены и

полезности товара

|

Стратегические альтернативы

|

Возможные обоснования

|

Последствия

|

|

]. Удерживать цену и потребительскую оценку, но потерять часть

потребителей

|

Высокое доверие потребителей. Форма согласна отдать конкурентам

часть своих клиентов

|

Сокращение доли рынка, снижение прибыли

|

|

2. Поднять цену и потребительскую оценку, улучшив продукт и его

рекламу

|

Высокая цена нужна для покрытия затрат. Повышение цены оправдано

улучшением качества

|

Сокращение доли рынка, прибыль сохраняется

|

|

3. Удерживать цену и улучшить отношение г товару потребителя

|

Это обойдется дешевле: поднять уровень потребительской оценки,

чем снизить цену

|

Сокращение доли рынка, краткосрочное снижение прибыли, затем

подъем

|

|

4. Немного снизить цену и повысить потребительскую оценку

|

Финансовое состояние предприятия позволяет проводить оба

процесса одновременно

|

Доля рынка сохраняется, но происходит краткосрочное снижение

прибыли и далее рост за счет увеличения выпуска

|

|

5. Снизить цену до цены конкурента, но сохранить отношение

потребителя к товару

|

Подавить конкурента ценовой атакой

|

Доля рынка сохраняется при снижении прибыли

|

|

6. Снизить цену и потребительскую оценку до уровня конкурента

|

Подавить конкурента ценовой атакой и сохранить норму прибыли

|

Доля рынка и норма прибыли сохраняются непродолжительное время,

затем падают

|

|

7. Удерживать цену и снижать потребительскую оценку за счет

снижения качества

|

Экономия издержек, в том числе и маркетинговых

|

Сокращение доли рынка и прибыли '

|

Применение данных

тактических решений должно производиться фирмой очень аккуратно, максимально точно

оценив соотношение долей рынка • прибыльность продукции, воздействие ценовой

реакции на сбыт, издержки, прибыль и долговременные инвестиции .

Роль оценки риска при

расчете цены

В рыночной экономике

государство не несет ответственности за обязательства и действия предприятия.

Тяжесть рынка и последствия потерь ложатся на предприятие , сказываются на его

результатах финансово-хозяйственной деятельности. Фактор риска является сильным

стимулам активизации предпринимательства, изучения возможностей рынка, рационализации

деятельности предприятия, поиска новых производственных

резервов.

В условиях стабильной

рыночной конъюнктуры производители, обычно, избегают значительных колебаний

цен, как в сторону снижения, так и в сторону повышения цены. Однако кризис обычно

сопровождается развитием инфляционных процессов и заставляет производителя

применять тактику повышения цены, основанную на ожидаемых инфляционных

изменениях. В первую очередь, это связано с возможностью переключения ценовых

рисков.

Риск в предпринимательстве

- это вероятность возникновения убытков или каких-либо потерь в результате

неосуществления намечающегося события, предусмотренного планом или прогнозом.

Таким образом риск - это вероятностное понятие, и он изучается и описывается

теорией вероятности и математической статистики. Соответственно, вероятность

того, что событие произойдет равна 1, а невозможность события равна 0.

Вероятность события - это

число, показывающее отношение числа благоприятствующих этому событию исходов к

общему числу единственно возможных и равновозможных элементарных исходов в

системе намечаемых мероприятий.

Риск в предпринимательстве

измеряется абсолютной суммой риска -суммой убытков, и степенью риска - мерой

вероятности неосуществления намеченного мероприятия или не достижения

намечаемого уровня прибыли, дохода, цены. Абсолютный риск оценивается в

денежных единицах, относительный - в процентах или долях.

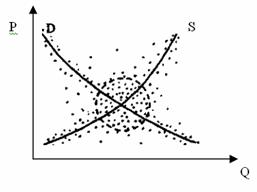

Описание процесса

ценообразования, обычно, начинается с анализа спроса и предложения. При этом в

экономической теории принято использовать графическое изображение спроса и

предложения в виде кривых, пересечение которых определяет равновесную цену.

Однако такое определение

можно назвать в некоторой степени условным. Во-первых, данные для построения

кривой спроса могут быть получены только на основе анализа уже существующего

рынка товаров или в ходе проведения маркетинговых исследований, то есть мы

получаем характеристику существующего спроса, в то время как процесс

установления цены на товар - решение относительно будущего. Во-вторых,

построение кривой предложения не учитывает конкурентных реакций, что, в свою

очередь, в будущем может привести к значительному отклонению данных

предложения, которые невозможно предсказать сегодня. Кроме того, информация о

спросе и предложении представлена областью точек, и для построения кривой

производится выравнивание, следовательно, речь должна идти не о точке

равновесия, а об области равновесия.

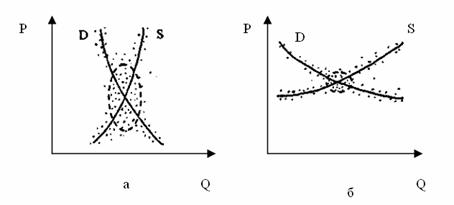

Таким образом, можно

говорить о цене, назначаемой фирмой на свою продукцию, как о случайной величине,

зависящей от многих причин, которые не могут быть учтены полностью в данный

момент времени, следовательно, можно говорить о неновом риске. В данном случае

речь идет о возможности измерения степени ценового риска. Поскольку определение

цены равновесия мы считаем относительным, то степень риска фирмы при

установлении цены будет тем выше, чем больше расстояние между точками спроса и

предложения, то есть степень ценового риска определяется дисперсией точек

спроса • предложения.

Рис. 11. Распределение ценового риска

мы считаем относительным,

то степень риска фирмы при установлении цены будет тем выше, чем больше

расстояние между точками спроса и предложения, то есть степень ценового риска

определяется дисперсией точек спроса предложения.

Рис. 12. Распределение ценовых рисков в зависимости от

эластичности спроса: а - при неэластичном спросе; 6 - при эластичном спросе

Распределение ценовых

рисков

Инфляционное ожидание

заставляет предприятие постоянно находиться в состоянии риска, поскольку

изменение спроса под воздействием инфляции приводит к большему разбросу точек

области спроса. Следовательно, предприятие должно прогнозировать цены

предложения в соответствии с возможными изменениями. Дело в том, что в условиях

инфляции изменения происходят не только в области спроса (внешние причины), но

и внутри самого предприятия. Неизбежно растут цены на энергоресурсы, исходное

сырье и материалы , происходит индексация заработной платы, что, в конечном

итоге, ведет к удорожанию продукции.

Как же в этом случае

застраховать предприятие от возможных рисков. Пожалуй, добиться полной

страховки невозможно, но возможно снизить долю риска, то есть переложить часть

риска на потребителя. Существуют три возможных варианта распределения риска:

1. Установление твердой

цены. В данном случае риск полностью у продавца. Продавец оценивает возможные

изменения издержек под влиянием инфляции и, в зависимости от прогноза,

формирует цену на свою продукцию. В данном случае все будет зависеть от

точности расчетов.

2. Скользящие ценовые

условия. Это одна из наиболее часто применяемых методик установления цены в

условиях инфляции на предприятиях с длительным производственным циклом, когда

от момента подписания договора до фактической оплаты поставленной продукции

проходит достаточное количество времени. В этом случае часть риска

перекладывается на покупателя. Фирма формирует новую цену в зависимости от

изменения принятых индексов (курса доллара, индекса потребительских цен,

индекса на материально-технические ресурсы, индекса тарифов на грузовые

перевозки и т.д.). Расчет цены на момент оплаты покупателем выглядит следующим

образом:

Рт=

Р0*(а1*m1+a2*m2+a3), (6)

где Ро - базисная иена;

а1- издержки на материалы ;

a2- издержки на заработную

плату;

a3- доля прибыли в цене;

m1 - индекс цен на

материально-технические ресурсы;

m2 - индекс заработной платы.

При

этом в формуле не индексируется доля прибыли, потому что реальная прибыль в

условиях инфляции будет падать.

3.

Установление цены во методу «затраты плюс наценка». В этом случае весь риск

перекладывается на покупателя. Фирма устанавливает цену исходя из возникающих

затрат и соответствующего процента прибыли к этим затратам.

Общим

недостатком этих методов является отсутствие анализа спроса, поскольку в

условиях инфляции происходит изменение ценностных оценок потребителей, то

вероятность риска увеличивается. Еще одним важным моментом является то, что в

условиях инфляции возрастает общая подвижность цен и, соответственно,

возрастают издержки, связанные с ценовыми приспособлениями.

Влияние

конкуренции на процесс ценообразования Реакции конкурентов на изменение цен

Принимая

любое решение в области ценообразования, необходимо очень тщательно оценить его

краткосрочные результаты и соотнести их с долгосрочными последствиями.

Мы

достаточно подробно рассмотрели реакции потребителей на изменение цен, теперь

необходимо проанализировать влияние конкурентных реакций на изменение цен

фирмой.

На

какую реакцию конкурентов может рассчитывать фирма? На этот вопрос нельзя дать

однозначный ответ. Все зависит от количества фирм на рынке, от их финансового

состояния, коммерческих и стратегических целей в т.п.

Чтобы

предусмотреть конкурентную реакцию, необходимо изучить финансовое положение

фирмы-конкурента, ее текущий оборот , загрузку мощностей, потребительскую

оценку товара и т.д.

Необходимо

учитывать, что чем выше доля рынка, занимаемая фирмой конкурентом, тем сильнее

ценовая конкуренция.

На

изменение цены фирмой конкурентная реакция может быть двоякой:

конкурент

последует за изменением цены;

конкурент

не последует за изменением цены.

При

этом каждая реакция может иметь свои "подвиды". Все будет зависеть от

целей, которые преследует конкурент в своей стратегии.

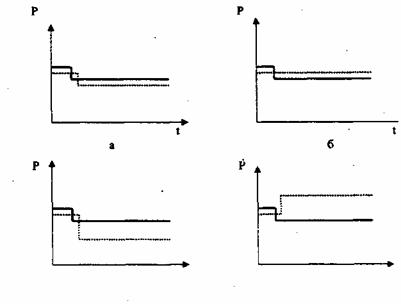

I.

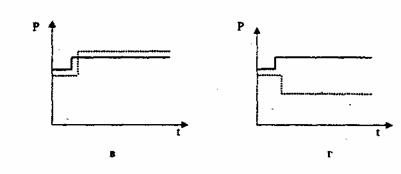

В случае снижения цены фирмой конкурент может:

1.

Снизить цену на том же уровне. Это происходит в случае, если потребительская

оценка товаров одинакова, а финансовое положение конкурента нестабильно и он

боится потерять свою долю рынка и прибыли (рис. 13 а).

2.

Оставить цену на прежнем уровне:

если

потребительская оценка товаров одинакова и финансовое состояние конкурента

стабильно и по его расчетам эффективность такого снижения незначительна;

если

потребительская оценка товаров конкурента выше (рис. 13 б).

3.

Назначить более низкую цену, чем фирма инициатор снижения цены если:

конкурент

«блефует» или провоцирует ценовую войну, борясь больший рынок сбыта;

потребительская

оценка его товара ниже (рис. 13 в).

4.

Назначить иену выше базовой цены, если потребительская ценность товара

конкурента выше или он стремится ее повысить неценовыми метод: (реклама,

упаковка, каналы распространения и т.п.) (рис. 13 г).

Рис. 13. Графики

конкурентных реакций на снижение цены фирмой:

____уровень

цены фирмы инициатора снижения цен;

-------уровень

цены конкурента

II.

В случае повышения цены фирмой конкурент может:

/.

Повысить цену на том же уровне, если потребительская оценка товаров одинакова,

а финансовое положение конкурента нестабильно я повышением цены, он стремиться

получить большую прибыль при сохранении ноли рынка (рис. 14 а).

2.

Оставить цену на прежнем уровне:

если

потребительская опенка товара конкурента ниже при нестабильном финансовом

положении;

если

потребительская оценка товаров конкурента одинакова, но финансовое положение

более стабильное (рис. 14 б).

3.

Поднять цену выше, чем фирма инициатор повышения цены:

если

потребительская опенка товара конкурента выше или финансовое сложение позволяет

поднять ее;

конкурентная

фирма стремится перейти в другой сегмент рынка (рис. 14 в).

4.

Снизить цену, если потребительская оценка товара конкурента ниже jinn конкурент

инициирует ценовую войну (рис. 14 г).

Рис. 14. Графики

конкурентных реакций на повышение пены фирмой.

--------------

уровень цены фирмы инициатора повышения цен;

-

- - - -уровень цены конкурента

Реакция

фирмы на изменение цен конкурентами

Аналогично

тому, как введение новой цены не следует осуществлять импульсивно, ответ на

ценовое изменение конкурента должен быть тщательно продуман и взвешен.

Немедленную реакцию потребителя на изменение и можно наблюдать лишь на очень

немногих рынках (рынок потребительских товаров и рынок ценных бумаг). Чаще

всего потребители проявляют изрядную долю инертности, которую можно объяснить

либо неосведомленностью, либо приверженностью той или иной торговой марке; эта

оттяжка во времени, возможность продавцу просчитать свой следующий шаг.

Применяя тактику выжидания и наблюдения, продавец может собрать о рынке весьма

важные сведения, в то время как импульсивная реакция может нарушить равновесие

рынка и привести к ценовой войне.

Ответ

фирмы на повышение цены конкурентом

Конкурент

может повысить свои цены по ряду причин:

имело

место резкое повышение спроса;

в

результате ценовой войны цены упали так низко, что конкурент перестал получать

прибыль ;

рост

издержек.

Только

в последнем случае, если лидер рынка повышает цену и за ним последуют

остальные, рыночные доли затронуты не будут. Объем продаж снизится лишь в том

случае, если покупатели переключатся на товары-заменители.

С

точки зрения конкуренции, следует сделать паузу, и лишь затем поднять цену. Это

позволит забрать у конкурента рыночную долю, которая представлена контингентом

чувствительных к цене покупателей. Даже если конкуренты решат вернуться к

прежним ценам, завоеванная у них рыночная доля к ним не вернется. Если же

конкурент не возвращается к прежним ценам, то фирма может поднять цены после

того, как объемы продаж за счет новых клиентов перестанут расти. Такая тактика

ответного ценообразования называется «ценовой слежкой» При этом цены не

обязательно повышаются до уровня, предложенного конкурентом, что позволяет удержать

новую долю рынка.

Ответ

фирмы на снижение цены конкурентом.

В

подобной ситуации дело может кончиться тем, что фирма потеряет предельную

прибыль или продажи, а также и то и другое одновременно. Реакция на понижение

цены конкурентом - это серьезное испытание разработанной фирмой ценовой

стратегии. Если фирма немедленно реагирует на понижение цены, то она не только

не проиграет, но и может выиграть от того, что другие конкуренты не успели

снизить своих цен.

Если

же фирма реагирует на понижение цены с задержкой, то она сможет потерять

маргинальных («пограничных») покупателей (т.е. тех, которые скорее воздержаться

от покупки, если цена их не устроит).

Если

инициатором является крупный конкурент с устойчив преимуществом по части

издержек, тогда оптимальной стратегией будет сохранить текущую цену, потеряв

тем самым чувствительных к ценам покупателей, но направить все усилия на

создание рыночной ни посредством повышения качества товара, улучшения

обслуживай увеличения дифференциации товара. Подобная стратегия может ослаб

конкурента по части издержек.

Если

же снижение цены есть результат инноваций в конструкции товара или его

производстве, что позволило снизить издержки, или если инновации подвергаются

копированию, то фирме следует поступить аналогично и снизить цены.

Многие

фирмы реагируют на снижение цены конкурентом, не доводя своих цен до его

уровня. Такая тактика, получившая название «пенс прикрытие», основывается на

предположении о том, что новая разница в ценах не будет существенна для

приверженных покупателей.

4. Особенности учета затрат и формирования прибыли в

ценообразовании

Маркетинговый

анализ затрат предусматривает непосредственную связь цены с изменением объемов

продаж. По этому при формировании коммерческой политики фирмы необходимо сопоставить

цены, которые можно получить за свои товары, с затратами, которое требует

производство этих товаров, а за тем решать: что, в каком количестве и для кого

производить. Определение себестоимости продукции

Себестоимость

продукции - это выраженные в денежной форме затраты (издержки производства) на

потребленные при изготовлении продукции средства производства, оплату труда

рабочих, а также затраты по управлению в обслуживанию производства.

Для

планирования и учета, а также для изучения структуры себестоимости, затраты на

производство и реализацию продукции группируются по экономическим элементам

затрат и по статьям расходов.

Группировка

затрат по экономическим элементам нужна для определения общей потребности фирмы

в материальных и денежных ресурсах; для увязки плана по себестоимости с

производственной программой; с планами по материально-техническому обеспечению,

по труду и заработной плате; для определения структуры себестоимости и

установления основных направлений снижения издержек производства.

Себестоимость

по экономическим элементам затрат учитывает затраты на производство всего

объема продукции (работ, услуг) фирмы. При поэлементной классификации расходы

группируются по характеру их образования независимо от целевого назначения и

места возникновения.

Элементы

себестоимости - это группы производственных затрат, образованных по их

экономическому назначению.

Затраты

, образующие себестоимость продукции, группируются в соответствии с их

экономическим содержанием по следующим элементам (Постановление Правительства

РФ № 552 от 5.08.92г.):

Материальные

затраты (за вычетом стоимости возвратных отходов).

Затраты

за оплату труда.

Отчисления

на социальные нужды.

Амортизация

основных фондов,

Прочие

затраты .

В

фактической себестоимости продукции отражаются также:

потери

от брака;

затраты

на гарантийный ремонт и гарантийное обслуживание изделий;

недостачи

материальных ценностей в производстве и на складе при отсутствии виновных лиц;

пособия

в связи с потерей трудоспособности из-за производственных травм.

В

элементе «Материальные затраты » отражается стоимость :

приобретаемых

со стороны сырья и материалов, которые входят в состав изготовляемой продукции;

покупных материалов, которые используют для обеспечения нормального

технологического процесса и для упаковки продукции (вспомогательные материалы

); запасных частей для ремонта оборудования; износа инструмента,

приспособлений, инвентаря; покупных комплектующих изделий и полуфабрикатов;

работ, услуг производственного характера, выполняемых сторонними организациями;

приобретаемого со стороны топлива всех видов.

В

элементе «Затраты на оплату труда» отражаются затраты на оплату труда основного

промышленно-производсгвенного персонала, включая премии рабочим и служащим,

стабилизирующие и компенсирующие выплаты.

В

элементе «Отчисления на социальные нужды» отражаются обязательные отчисления в

государственные фонды социального, медицинского страхования , фонд занятости,

пенсионный фонд и т.д.

В

элементе «Амортизация основных фондов» отражается сумма амортизационных

отчислений на полное восстановление основных производственных фондов в том

числе с учетом индексации их стоимости.

К

элементу «Прочие затраты » относятся налоги, сборы в специальные внебюджетные

фонды , платежи по обязательному страхованию имущества предприятия,

вознаграждения за изобретательство и рационализаторство и пр..

Кроме

общих затрат на производство всей продукции фирмы, необходимо знать также

затраты , приходящиеся на какой-то определенный вид продукции, и тем самым

иметь возможность определять затраты , идущие на единицу продукции, которые

принимаются для расчета цены единицы продукции. Для этого применяется

калькуляционная система учета затрат. В отличие от элементов, статьи

калькуляционного листа объединяют в себе затраты , образованные с учетом их

конкретного целевого назначения и места.

При

калькуляционной классификации элементы себестоимости могут распределяться по

нескольким статьям. Поэтому в калькуляционном листе различают две группы затрат:

1)

простые, состоящие из одного элемента, которые не могут быть подразделены на

другие, качественно различные статьи;

2)

комплексные, включающие несколько элементов затрат, которые могут быть

разложены на первичные элементы.

Перечень

статей затрат, их состав и методы распределения по видам продукции определяются

отраслевыми методиками. Общий перечень статей включает следующие:

Сырье

и основные материалы .

Покупные

полуфабрикаты и комплектующие изделия.

Возвратные

отходы.

Транспортно-заготовительные

расходы .

Топливо

и энергия на технологические цели.

Основная

заработная плата основных производственных рабочих.

Дополнительная

заработная плата основных производственных рабочих.

Отчисления

на социальные нужды по заработной плате ocновных производственных рабочих.

Расходы

на содержание и эксплуатацию технологи и оборудования.

Цеховые

расходы .

11.

Общепроизводственные расходы .

12.

Затраты на освоение новых конструкций, а также организацию производств.

13.

Допустимые для данного производства потери от брака.

14.

Прочие производственные расходы .

15.

Внепроизводственные расходы .

Состав

и расчет основных калькуляционных статей расходов.

На

статью «Сырье и основные материалы » относится стоимость с материалов, которые

входят в состав производимых изделий, образующих основу, а также

вспомогательных материалов, которые используются в процессе изготовления

данного изделия для обеспечения норм* технологического процесса.

На

статью «Покупные полуфабрикаты и комплектующие изделия» относится стоимость

приобретаемых в порядке производственной кооперации готовых изделий и

полуфабрикатов для укомплектования выпускаемой продукции, требующих затрат

труда по их обработке и сборке.

В

статью «Возвратные отходы» включается стоимость отходов, повторно используемых

в производстве.

Стоимость

основных материалов, покупных изделий и полуфабрикатов учетом стоимости

возвратных отходов, включается в себестоимость отдельных изделий прямым путем и

может быть определена по формуле

где

kt—коэффициент транспортно-заготовительных расходов (1,05-1,1);

где

n, p, z - номенклатура основных материалов, полуфабрикатов, отходов;

mi,

- норма расхода основного материала на единицу продукции; Рmi, Рni, Рoi - цена

основного материала, покупных полуфабрикатов, отходов;

moi

- норма реализуемых отходов на единицу продукции.

На

статью «Топливо и энергия на технологические цеди» относится стоимость топлива

и энергии, расходуемых в соответствии с установленным технологическим

процессом. Стоимость топлива и энергии при работе остального оборудования

прямым путем не считается, а включается в себестоимость через статью «Расходы

по содержанию в эксплуатации оборудования».

По

статье «Основная заработная плата производственных рабочих» планируется и

учитывается основная зарплата рабочих за работу, выполняемую по изготовлению

продукции. В состав основной заработной платы производственных рабочих входит

оплата операций по сдельным нормам и расценкам, а также по повременной системе

оплаты труда рабочих-повременщиков, занятых непосредственно выполнением

производственного процесса. Основная зарплата основных производственных работах

относится на себестоимость отдельных изделий прямым путем.

На

статью «Дополнительная заработная плата» относятся выплаты, предусмотренные

законодательством, за не проработанное на производстве

Время

рабочих: оплата отпусков, оплата льготных часов, выплаты за выслугу лет, за

выполнение государственных воинских обязанностей и др.

На

статью «Расходы по содержанию и эксплуатации технологического оборудования»

относятся:

содержание

производственного оборудования и рабочих мест;

заработная

плата основная и дополнительная вместе с отчислениями на социальные нужды

вспомогательных рабочих;

затраты

на воду, пар, электроэнергию и т.п.;

текущий

ремонт производственного оборудования, транспортных средств и ценных

инструментов;

амортизация

производственного оборудования и транспортных средств;

возмещение

износа быстроизнашивающихся инструментов и расходов по их восстановлению;

прочие

расходы , связанные с работой оборудования.

Определение

расходов на единицу продукции производится или пропорционально основной

производственной заработной плате, или методом сметных (нормативных) ставок,

рассчитанных на основе коэффициенто-машино-часов. Расчет, согласно методу

сметных ставок, производится в следующем порядке: по каждому цеху

технологическое оборудование объединяется в однородные группы, по ним

устанавливается величина эксплуатационных затрат на час работы оборудования; по

каждому изделию (детали, узлу) нормируется время, затрачиваемое на обработку

(операции) по данному виду технологического оборудования. В соответствие с этим

временем в калькуляцию включаются затраты по содержанию и эксплуатации

технологического оборудования на данное изделие .

На

статью «Цеховые расходы » относятся следующие затраты основная и дополнительная

заработная плата вместе с отчислениями на социальные нужды цехового персонала

(инженеров, техников, экономистов, служащих, МОП и др.), а также

вспомогательных рабочих, занятых на разных хозяйственных работах;

расходы

по охране труда и технике безопасности;

содержание

и текущий ремонт зданий, сооружений и инвентаря (кроме оборудования);

амортизация

зданий, сооружений и инвентаря;

расходы

по опытам, изобретательству, рационализации;

прочие

расходы .

На

статью «Общепроизводственные расходы » относятся следующие затраты :

заработная

плата основная и дополнительная вместе с отчислениями на социальные нужды заводского

АУЛ;

амортизация

общественных зданий, складов, инвентаря;

расходы

по служебным командировкам;

расходы

по охране труда;

расходы

по подготовке кадров и на организованный набор рабочей силы;

налоги

и сборы, прочие обязательные расходы и отчисления.

Цеховые

и общепроизводственные расходы распределяются между различными видами продукции

пропорционально сумме основной заработной платы основных производственных

рабочих и расходов по содержанию и эксплуатации оборудования.

Если

в уровне механизации и автоматизации процессов изготовления отдельных изделий

нет больше различий, то цеховые и общепроизводственные расходы распределяются

пропорционально основной заработной плате основных производственных рабочих.

Процентное отношение цеховых расходов к этой сумме находится как

(8)

(8)

где

kсн -коэффициент цеховых расходов

Sсн

- смета цеховых затрат;

Lсн

-фонд основной заработной платы основных производственных рабочих цеха;

Sco

- смета затрат по цеху на содержание и эксплуатацию оборудования.

Процентное

отношение общепроизводственных расходов определяется:

(8)

(8)

где

kо - коэффициент общепроизводственных расходов;

So

- смета общепроизводственных затрат;

Lo-

фонд основной заработной платы основных производственных рабочих завода;

Sсо

- сумма смет цеховых затрат на содержание и эксплуатацию оборудования основных цехов.

Особой

группой затрат на производство являются издержки по внедрению новых конструкций

и новых производств. Эта группа затрат состоит из двух подгрупп: расходов по

освоению новых конструкций изделий и организации новых производств и

специальных расходов, представляющих собой издержки по изготовлению

технологической оснастки (модели, специальный режущий и измерительный

инструмент, приспособления, штампы и т.д.).

По

действующему положению о составе затрат, прямые затраты на освоение новой

техники финансируются из прибыли, остающейся в распоряжении предприятия. Это не

дает основания не учитывать в расчетах себестоимости затрат на освоение, размер

которых весьма высок. По своей экономической природе расходы по освоению

являются особого рода издержками производства. Они одновременно относятся и к

прямым, и к постоянным затратам: прямые - потому, что их можно отнести к

определенному конкретному изделию; постоянные - потому, что их абсолютный

размер не зависит от размера выпуска продукции. Другие прямые затраты (основные

материалы , производственная заработная плата), как правило, представляют собой

переменные расходы .

На

статью «Внепроизводственные расходы » относятся затраты , связанные в основном

с реализацией готовой продукции:

расходы

по таре и упаковке;

расходы

по доставке продукции на станцию отправления;

содержание

персонала, обеспечивающего нормальную эксплуатацию у потребителя в пределах

гарантийного срока;

расходы

на научно-исследовательские работы и др.

Внепроизводственные

расходы принимаются в размере 3-7% производственной себестоимости.

Общая

формула полной себестоимости калькуляционной единицы продукции:

(9)

(9)

где

М - затраты на материалы и полуфабрикаты с учетом стоимости возвратных отходов;

St

- затраты на технологическое топливо и технологическую энергию;

S

2 - основная заработная плата;

kg

- коэффициент дополнительной заработной платы; о

k

c - коэффициент отчислений на соц. нужды;

Sco

- расходы на содержание и эксплуатацию технологического оборудования;

kCH,

ko - коэффициенты цеховых и общепроизводственных расходов;

S

k - расходы по подготовке и освоению новых конструкций;

S

b - расходы , связанные с браком;

Sn

- прочие производственные расходы ;

kv

- коэффициент внепроизводственных расходов. Различают технологическую, цеховую,

производственную и полную коммерческую себестоимость.

Технологическая

себестоимость изделия - часть его себестоимости, определяемая суммой затрат на

осуществление технологических процессов изготовления изделия. Она включает в

себя все прямые затраты и расходы , связанные с содержанием и эксплуатацией

технологического оборудования, при помощи которого изготавливается продукция.

Цеховая

себестоимость включает затраты цеха на производство продукции, то есть

технологическую себестоимость и цеховые расходы .

Производственная

себестоимость, помимо цеховой, включает общепроизводственные расходы , потери

от брака, расходы по освоению производств и подготовке производства Поле

себестоимость включает производственную себестоимость и внепроизводственные

расходы .

Определение

прибыли с учетом себестоимости

Основной

частью валовой прибыли является прибыль от реализации продукции. Планировать ее

можно двумя способами:

методом

прямого счета;

расчетно-аналитическим

методом.

По

методу прямого счета прибыль определяется как разность между объемом

реализованной продукции в стоимостном выражении и полной суммой затрат

производства на ее изготовление и реализацию (полная себестоимость реализуемой

продукции):

(10)

(10)

где

? - прибыль от реализации товарной продукции;

q

- количество реализованной продукции;

р

- цена изделия;

S

- полная себестоимость одного изделия;

n

- номенклатура товарной продукции.

Этот