Содержание

Задача 1. 3

Задача 2. 3

Задача 3. 24

Задача 4. 26

Список литературы.. 31

Задача 1

Заполните таблицу, определив миссию фирм в различных сферах

деятельности:

|

Сфера деятельности

|

Производственный подход

|

Маркетинговый подход

|

|

Ресторан

|

Миссия ресторана – мы накормим Вас вкусно и недорого

|

Миссия ресторана - развивать традиции высокой

гастрономической культуры в России.

|

|

Гостиница

|

Миссия гостиницы – предлагать качественное

обслуживание по доступным ценам

|

Миссия гостиницы – быть эталоном надежности,

профессионализма, современного менеджмента, высоких технологий и

корпоративной культуры, стремиться быть символом и образцом Гостеприимства.

|

|

Экономический журнал

|

Миссия журнала – Вам не нужно много платить за самую

свежую информацию

|

Миссия журнала – наша компания стремится

удовлетворить все Ваши требования и поддерживать неизменное качество

|

|

Промышленная фирма

|

Миссия производителя бытовой техники: Мы стремимся к

тому, чтобы стать лидером на рынке бытовой техники, предоставляя нашим

клиентам широкий спектр услуг, дающих уверенность и обеспечивающих комфорт,

по доступным ценам.

|

Миссия производителя сотовых телефонов: Понять

возможности и потребности пользователей и предоставить им коммуникационные

решения лучшие, чем у конкурентов

|

|

Консалтинговая фирма

|

Миссия фирмы – мы предлагаем Вам только доступные

услуги по подбору квалифицированных кадров

|

Миссия консалтинговой фирмы -

предоставлять качественные консультации и тренинги, которые позволят

предприятиям малого, среднего и большого бизнеса, отдельным гражданам быть

успешными на протяжении их деятельности

|

|

ВУЗ

|

Миссия ВУЗа: наша цель – дать качественное

образование по доступным ценам всем желающим

|

Миссия ВУЗа

заключается в содействии экономическому развитию и благосостоянию

общества, путем выпуска и

предоставления высококвалифицированных

специалистов, которые соответствуют высоким профессиональным стандартом

образования и науки

|

|

Продуктовый магазин

|

Миссия продуктового магазина: мы предлагаем широкий

ассортимент по доступным ценам

|

Миссия продуктового магазина: мы сделаем все, чтобы

Вы были довольны качеством обслуживания и ассортиментом продуктов

|

Задача 2

Сформулируйте матрицы для SWOT-анализа по следующим товарам:

- пластиковые окна;

- велосипеды (ФРГ, Россия);

- принтеры;

- учебники по менеджменту;

- высшее образование.

Решение:

1. Рынок пластиковых окон

Характеристика рынка: на сегодняшний день поливинилхлорид

относится к наиболее популярным строительным материалам. Общий объем

российского рынка в 2003 г., по оценкам экспертов, составил около 180 млн.

долларов, в 2004 - 2005 г.г. прогнозируется рост примерно на 20%.

Исторически сложилось так, что первые современные

пластиковые окна начали производить в Германии и на данный момент немцам

принадлежит до 90 процентов российского рынка пластиковых окон (производители -

Actual, Aluplast, АRтек, Brugmann, Gealan, KBE, Knipping, Plustek, Rehau, Roplasto, Schuco, Thyssen, Trocal, Veka и другие). В настоящее время оконный рынок представляет

собой один самых развитых и динамичных сегментов всего строительного рынка.

Составим матрицу SWOT-анализа для одного из российских производителей окон –

компании БФК. Компания создана в 1995 г.

На долю "БФК" приходится примерно четверть рынка

пластиковых окон в Новосибирске. Причем работа ведется не только с

индивидуальными, но и с корпоративными заказчиками, среди которых такие, как

"СФ Сбербанка РФ", "Новосибирсквнешторгбанк", "Кварсис", "Нефтестрой",

"Стройсиб", администрация Новосибирской

области и многие другие.

Среди основных конкурентов БФК можно назвать: компанию «Новолит», «Профиль-С», Veka.

Сегодня дилерами компании являются более 60 организаций из

Новосибирска, Томска, Кемерова, Барнаула, Иркутска,

Владивостока, Южно-Сахалинска и других городов Сибири и Дальнего Востока. Для

компаний-дилеров предусмотрена специальная система скидок - в зависимости от

объема и динамики продаж.

Матрица SWOT-анализа

|

|

Возможности: 1. Выход на новые рынки или сегменты

рынка. 2. Расширение производственной линии.

|

Угрозы: 1. Возможность появления новых конкурентов.

2. Возрастающее влияние на цены у покупателей и поставщиков. 3. Возрастающее

конкурентное давление

|

|

Сильные стороны: 10-летняя гарантия на продукцию в

отличие от 5-летней у конкурентов;

большой опыт работы на рынке, лидирующая позиция на

рынке и хорошая репутация компании, самый популярный брэнд

в Новосибирске, хорошая дилерская сеть, качественное германское и итальянское

оборудование, высокий уровень сервиса

|

ПОЛЕ "СИВ" Выход на новые рынки -

репутация, гибкая ценовая политика, активная роль маркетинга. Расширение

производства - активная роль маркетинга

|

ПОЛЕ "СИУ" Появление новых конкурентов -

гибкая ценовая политика, активная роль маркетинга, репутация. Влияние на цены

покупателями и поставщиками - гибкое руководство, ценовая политика.

|

|

Слабые стороны: Цены выше, чем у конкурентов

|

ПОЛЕ "СЛВ" Низкая прибыльность,

дополнительные издержки - выход на новые рынки

|

ПОЛЕ "СЛУ" Конкурентное давление - более

низкая прибыль из-за высоких издержек. Влияние на цены покупателями и

поставщиками - более низкая прибыльность из-за высоких издержек.

|

При выработке стратегии основное внимание нужно уделить полю

"СИВ", так как оно дает возможность для развития.

В SWOT-анализе необходимо не только вскрыть угрозы и

возможности, но и попытаться оценить их с точки зрения того, сколь важным для

фирмы является учет в стратегии своего поведения каждой из выявленных угроз и

возможностей. Для такой оценки применяется метод позиционирования каждой

конкретной возможности на матрице возможностей.

|

|

Сильное влияние

|

Умеренное влияние

|

Малое влияние

|

|

Высокая вероятность

|

Выход на новые рынки или сегменты рынка за счет брендированной продукции

|

|

|

|

Средняя вероятность

|

Расширение производственной линии

|

|

|

|

Низкая вероятность

|

|

|

|

Как видно, обе возможности фирмы имеют для нее большое

значение и их надо обязательно использовать.

Похожая матрица составляется для оценки угроз. Сверху

откладываются возможные последствия для фирмы, к которым может привести

реализация угрозы. Сбоку откладывается вероятность того, что угроза будет

реализована:

|

|

Разрушение

|

Критическое состояние

|

Тяжелое состояние

|

"Легкие

ушибы"

|

|

Высокая вероятность

|

|

Возрастающее конкурентное давление

|

Возможность появления новых конкурентов

|

|

|

Средняя вероятность

|

|

|

|

Возрастающее

влияние на цены у покупателей и поставщиков

|

|

Низкая

вероятность

|

|

|

|

|

Самая опасная угроза - возрастающее конкурентное давление -

должна быть обязательно и немедленно устранена. Угроза появления новых

конкурентов должна постоянно находиться в поле зрения руководства фирмы и

устраняться в первостепенном порядке. Что касается возрастания влияния

покупателей и поставщиков на цены, то этой угрозе можно уделить меньше

внимания.

2. Рынок велосипедов (Россия)

Характеристика рынка:

Объем рынка велосипедов в России в 2003 г. вырос примерно

(по сравнению с 2002 г.) на 50%. По самым пессимистичным прогнозам торговцев, в

2004 г. рост будет не меньше, чем в прошлом. Оптимисты же сулят 2004-му

двукратный рост. В 2003 г. в стране было продано 800-900 тыс. двухколесников на $60 млн.

80% продаж товара во всех сегментах рынка (кроме $50) —

горные велосипеды. По общим объемам продаж за ними — до 60% рынка. Интерес к

этому виду техники в России непрерывно растет уже 10 лет, несмотря на известное

падение спроса на МТВ в развитых странах.

Проведем SWOT-анализ

для одного из российских производителей велосипедов - Нижегородского велосипедного завода. Нижегородский

велосипедный завод является дочерним предприятием ОАО "ГАЗ" и берет

начало от одного из его цехов, где в послевоенный период (1946-1956 годы)

выпускались дорожные велосипеды для взрослых. Многим поколениям россиян

известен велосипед "Школьник", который завод начал выпускать в 1956

году. В настоящее время со сборочного конвейера сходят 9 моделей велосипедов

под торговой маркой "ВЕЛОН", рассчитанные на самый широкий круг

потребителей - детей, подростков и взрослых.

Основными конкурентами на российском рынке велосипедов у Нижегородского

велосипедного завода являются: Пермский велосипедный завод, Жуковский

велосипедный завод, Сибирский велосипедный завод, Пензенский Велосипедный

завод.

Продукция ОАО

"Велозавод" становится все более популярной не только в Нижнем

Новгороде, но и во всех регионах России. Это обстоятельство определило еще одну

перспективную задачу предприятия - восстановление центров гарантийного

обслуживания в крупных городах на территории всей страны, в том числе и на

Дальнем Востоке.

Матрица SWOT-анализа

|

|

Возможности: 1. Выход на новые рынки или сегменты

рынка. 2. Расширение сбытовой линии.

|

Угрозы: 1. нестабильность социально-экономического

положения в стране, 2. высокая конкуренция со стороны западных производителей

|

|

Сильные стороны: новая маркетинговая концепция

взамен производственной, ориентация на потребителя, совершенствование

ассортимента, политика в области сбыта, большой опыт работы, социальные

гарантии для работников, репутация, высокое качество

|

ПОЛЕ "СИВ" выход на новые рынки - новая

маркетинговая концепция, совершенствование ассортимента, расширение сбыта -

политика в области сбыта, большой опыт работы

|

ПОЛЕ "СИУ" нестабильность

социально-экономического положения в стране - новая маркетинговая концепция,

высокое качество продукции, высокая конкуренция со стороны западных

производителей – высокое качество продукции, репутация

|

|

Слабые стороны: устаревающее оборудование, низкая

материальное стимулирование кадрового состава

|

ПОЛЕ "СЛВ" Выход на новые рынки или

сегменты рынка – повышение материального стимулирования рабочих

|

ПОЛЕ "СЛУ" устаревающее оборудование –

низкая прибыль, конкуренция со стороны западных производителей

|

Матрица возможностей:

|

|

Сильное влияние

|

Умеренное влияние

|

Малое влияние

|

|

Высокая вероятность

|

Выход на новые рынки или сегменты рынка.

|

Расширение сбытовой линии

|

|

|

Средняя вероятность

|

|

|

|

|

Низкая вероятность

|

|

|

|

Матрица угроз:

|

|

Разрушение

|

Критическое состояние

|

Тяжелое состояние

|

"Легкие

ушибы"

|

|

Высокая вероятность

|

|

высокая конкуренция со стороны западных

производителей

|

нестабильность социально-экономического положения в

стране

|

|

|

Средняя вероятность

|

|

|

|

|

|

Низкая

вероятность

|

|

|

|

|

3. Рынок германских велосипедов:

Характеристика рынка:

Крупнейшими производителями велосипедов, частей и

принадлежностей к ним являются

страны Юго-Восточного региона

- Китай, Тайвань и Вьетнам. При этом большинство популярных

торговых марок (брэндов) велосипедов, производимых в

Китае, на Тайване

и во Вьетнаме, принадлежат европейским

(Германия, Англия, Венгрия)

и американским (США) компаниям.

Наиболее

известные и популярные

торговые марки велосипедов, которые ввозятся

на территорию Российской Федерации: "GIANT"

(Тайвань, Китай), "MERIDA" (Тайвань, Китай),

"CONNANDALLE" (США),

"TREK" (США), "KONA" (США), "HARO" (США),

"DIAMONDBACK" (США), "SPECIALIZED" (США),

"GT" (США), "K2" (США),

"SCOTT" (США), "GARRIFISER" (США),

"MARIN" (США),

"FUJI" (США),

"MONGOOSE" (CШA), "OLIMPIA" (Венгрия),

"JUMPERTREK"

(Италия), "TORNADO" (Германия), "AURORA" (Англия),

"WHEELER" (Тайвань, Китай), "KHS" (Тайвань, Китай), "ROCKMACHINE"

(США), "CIGNAL" (Германия), "AUTOR" (Венгрия),

"KETTLER" (Германия), "UNIVEGA" (Германия).

Производство велосипедов узкоспециализированное. Основные детали велосипедов и

комплектующие к ним

изготавливаются на различных заводах, специализирующихся на

производстве каких-либо отдельных частей велосипеда,

которые затем поступают

на основной сборочный завод, где

и производится окончательная сборка велосипеда.

Одним из лидеров германского рынка велосипедов являются

велосипеды KETTLER.

Матрица SWOT-анализа

|

|

Возможности: 1. Выход на новые рынки или сегменты

рынка. 2. Расширение производственной линии.

|

Угрозы: 1. высокий уровень конкуренции со стороны

стран Юго-Восточной Азии, 2. возможность незаконного использования брэнда (подделка продукции)

|

|

Сильные стороны: большой опыт работы на рынке;

лидирующая

позиция на рынке и хорошая репутация компании, качественное германское и

оборудование и технологии производства

|

ПОЛЕ "СИВ" Выход на новые рынки -

репутация, гибкая ценовая политика, активная роль маркетинга. Расширение

производства - активная роль маркетинга

|

ПОЛЕ "СИУ" Появление новых конкурентов -

гибкая ценовая политика, активная роль маркетинга, репутация. Незаконное

использование брэнда – совершенствование технологий

|

|

Слабые стороны: высокие цены

|

ПОЛЕ "СЛВ" Низкая прибыльность,

дополнительные издержки - выход на новые рынки

|

ПОЛЕ "СЛУ" высокая конкуренция

вызывает уменьшение прибыли компании

|

Матрица возможностей:

|

|

Сильное влияние

|

Умеренное влияние

|

Малое влияние

|

|

Высокая вероятность

|

Выход на новые рынки или сегменты рынка за счет брендированной продукции

|

|

|

|

Средняя вероятность

|

Расширение производственной линии

|

|

|

|

Низкая вероятность

|

|

|

|

Матрица угроз:

|

|

Разрушение

|

Критическое состояние

|

Тяжелое состояние

|

"Легкие

ушибы"

|

|

Высокая вероятность

|

возможность незаконного использования брэнда (подделка продукции)

|

высокий уровень конкуренции со стороны стран

Юго-Восточной Азии

|

Возможность появления новых конкурентов

|

|

|

Средняя вероятность

|

|

|

|

|

|

Низкая

вероятность

|

|

|

|

|

4. Рынок принтеров

Характеристика рынка:

Полтора миллиона принтеров, проданных в первом полугодии

2004 г., говорят о сохранении высокого спроса на устройства печати, большая

часть которых по-прежнему приобретается новыми пользователями. В целом по рынку

это соответствует увеличение числа проданных устройств на 28% (по сравнению с

аналогичным периодом 2003 года), при этом, однако, в отдельных технологических

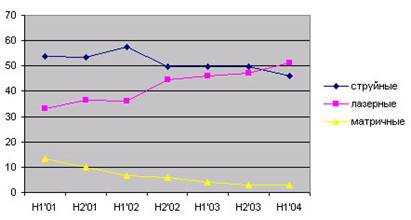

сегментах динамика сильно различалась. Наиболее высокие темпы роста продолжали

демонстрировать лазерные принтеры (42% в штучном выражении), в то время как у

струйных устройств этот показатель был меньше приблизительно в два раза (18%),

а у матричных принтеров продажи вновь снизились.

В первом полугодии 2004 г. вопрос о том, какая из двух

технологий – лазерная или струйная – станет лидирующей на рынке, оказался

решенным в пользу первой – лазерные принтеры впервые составили более 50% всех

проданных на российском рынке устройств. Такое изменение структуры в пользу

более дорогих продуктов поддержало и достаточно высокие темпы роста денежного

объема рынка – 20% (около $300 млн. за шесть месяцев).

Рисунок 1 - Динамика

структуры продаж принтеров, %

К основным поставщикам недорогих офисных принтеров - Epson, Hewlett-Packard, Konica Minolta и MB, в начале 2004 г. присоединились еще четыре вендора - Lexmark, Samsung, Tally и Xerox, причем у последней компании, имеющей одну из

наиболее широких линеек цветных принтеров, впервые появилась 4-проходная модель

стоимостью меньше $1000. Обострение конкурентной борьбы, как это обычно бывает,

сопровождалось падением цен – на 30% за последний год, причем минимальная

стоимость цветной модели уже приблизилась к $500.

Разработаем матрицу SWOT-анализа для компании Hewlett-Packard. Доля компании на рынке

принтеров превышает 50% и продолжает расти. На фоне падения продаж принтеров

(по сравнению с прошлым годом оно составило около 8%) Hewlett-Packard удалось

увеличить свою долю на 5%. Столь большая доля рынка, однако, приводит к

существенному ограничению возможностей дальнейшего роста продаж.

Основные конкуренты: компании Epson,

Canon, Samsung и Xerox.

Hewlett-Packard – основный лидер струйных принтеров, однако

популярность струйных принтеров снижается, поэтому компания активно выпускает лазерные

принтеры и фотопринтеры.

Матрица SWOT-анализа:

|

|

Возможности: Выход на новые рынки и сегменты рынка, Совершенствование

технологий и появление новых технологий

|

Угрозы: высокий уровень конкуренции, возможность

появления новых конкурентов

|

|

Сильные стороны:

большой опыт работы на рынке, лидирующая позиция на

рынке в основных сегментах и хорошая репутация компании, хорошая дилерская

сеть, совершенствование ценовой политики, известный брэнд,

постоянные маркетинговые исследования рынка

|

ПОЛЕ "СИВ" Выход на новые рынки -

репутация, гибкая ценовая политика, активная роль маркетинга.

|

ПОЛЕ "СИУ" Появление новых конкурентов -

гибкая ценовая политика, активная роль маркетинга, репутация,

совершенствование технологий

|

|

Слабые стороны: стоимость продукции в среднем выше, чем у конкурентов из-за высоких

технологий

|

ПОЛЕ "СЛВ"

Высокая стоимость продукции - более низкая прибыль

из-за снижения объемов продаж

|

ПОЛЕ "СЛУ" Конкурентное давление - более

низкая прибыль из-за высоких издержек.

|

Матрица возможностей:

|

|

Сильное влияние

|

Умеренное влияние

|

Малое влияние

|

|

Высокая вероятность

|

Выход на новые рынки или сегменты рынка,

Совершенствование технологий и появление новых технологий

|

|

|

|

Средняя вероятность

|

|

|

|

|

Низкая вероятность

|

|

|

|

Матрица угроз:

|

|

Разрушение

|

Критическое состояние

|

Тяжелое состояние

|

"Легкие

ушибы"

|

|

Высокая вероятность

|

|

высокий уровень конкуренции

|

возможность появления новых конкурентов

|

|

|

Средняя вероятность

|

|

|

|

|

|

Низкая

вероятность

|

|

|

|

|

5. Рынок учебников по менеджменту:

Характеристика рынка:

На рынке деловой и учебной литературы зачастую конкуренция

более жесткая, требующая от издателя максимальной отдачи: кроме качества

продукта, на первый план выходят такие показатели как скорость выпуска

актуальной литературы и эффективность взаимодействия с группами влияния

(экспертами, государственными структурами, преподавателями вузов и т.д.), также

важнейшее значение приобретает структура сбыта, качество и скорость работы всех

сбытовых каналов. Для успешной реализации учебной литературы для школ и для вузов

требуются прямые связи с образовательными заведениями, с методическими

центрами, библиотеками и т.д.

И всё же, уверенность в собственных

профессиональных наработках, маркетинговый анализ ситуации на рынке и

комплексный подход к планированию бизнеса позволили издательству «ЭКСМО»

принять решение о выходе на новый, конкурентный рынок.

Рассмотрим интересующие нас сегменты (изданий для

общеобразовательной и высшей школ, а также бизнес-литературы)

более подробно.

Очевидно, что в России, по примеру Запада,

образование движется в направлении подготовки узкопрофильных

специалистов, а не универсалов с энциклопедическим кругозором. Поэтому раздел

учебной литературы для высшей школы, сохраняя в целом положительную динамику,

растет незначительными темпами, прибавляя главным образом за счет обеспечения

учебных курсов ступени специализации. В 2002 - первой половине 2003 гг. его

потребительский сектор представлен учебниками, учебными пособиями и

практикумами по общим гуманитарным, социально-экономическим, математическим и

естественно-научным дисциплинам (29,39%), а также по профессиональным

дисциплинам, главным образом популярных ныне юридических и экономических

специальностей (70,61%).

|

Рубрика

|

2001

|

2002

|

2003

|

|

доля по назв., %

|

доля по тиражам, %

|

доля по назв., %

|

доля по тиражам,%

|

доля по назв., %

|

доля по тиражам,%

|

|

Детективы

|

13,21

|

20,33

|

14,63

|

23,85

|

11,64

|

27,03

|

|

Фантастика

|

6,74

|

5,28

|

7,75

|

6,83

|

10,01

|

7,71

|

|

Сентиментальная

|

10,02

|

16,79

|

9,09

|

16,82

|

10,19

|

17,78

|

|

Классическая и современная

|

12,11

|

7,76

|

11,31

|

7,49

|

11,32

|

8,04

|

|

Детская

|

11,56

|

12,52

|

12,34

|

13,05

|

8,71

|

8,60

|

|

Образование и наука

|

4,54

|

5,36

|

5,70

|

6,51

|

6,13

|

5,86

|

|

Философия, религия, изотерика

|

10,85

|

7,66

|

9,12

|

5,10

|

13,57

|

9,56

|

|

Государство и право

|

3,93

|

2,28

|

3,38

|

2,06

|

4,08

|

1,75

|

|

Экономика, финансы, бизнес

|

4,26

|

2,48

|

4,00

|

2,30

|

4,91

|

2,18

|

|

Техника и технологии

|

2,25

|

2,83

|

2,54

|

2,31

|

2,81

|

1,55

|

|

Компьютерная

|

4,34

|

1,81

|

5,20

|

1,87

|

3,50

|

1,14

|

|

Медицина и здоровье

|

5,79

|

5,93

|

5,82

|

5,40

|

4,52

|

4,04

|

|

Дом. Быт. Досуг

|

8,35

|

8,19

|

7,05

|

5,68

|

5,90

|

4,02

|

|

Искусство и культура

|

2,04

|

0,78

|

2,07

|

0,75

|

2,71

|

0,75

|

В настоящий момент массовый рынок книги для

высшей школы обладает одним, но очень важным достоинством. Его нельзя назвать

устоявшимся. Хотя безусловным лидером среди поставщиков данной литературы на

рынке является ИД "ИНФРА-М" (24,5%), далее, в три раза проигрывая ему

по числу наименований, следует издательский центр "Академия". На

третьей позиции — ТИД "Феникс". Такие стабильные издатели как "Юристъ", "ЮНИТИ-ДАНА", "Финансы и

статистика", "Высшая школа" располагают примерно 4%-ной долей по

количеству наименований. Тем не менее, серьезных монополистических тенденций в

этом секторе книжного рынка не наблюдается. Скорее происходит перераспределение

сфер влияния. За 2002 год ИД "ИНФРА-М" значительно расширил свое

присутствие на рынке правовых и экономических специальностей, отчасти

вторгнувшись даже в выпуск изданий для ссузов.

Напротив, в 2003 году в составе издательской группы «Юристъ»

появилось подразделение «Экономистъ», в планах

которого выпуск учебников и учебных пособий для экономических специальностей

вузов. В настоящий момент рынок изданий для высшей школы "распылен"

даже в большей степени, чем в 2001 году. Поэтому такое мощное издательство как

"ЭКСМО" имеет все шансы на успех на данном рынке, конечно, при

условии грамотного подхода к выстраиванию издательской программы и активной

работы с авторами.

Однако, у рынка изданий для высшей школы существуют и

серьезные недостатки. По мнению экспертов Минобразования,

для структур профессиональной подготовки демографический спад обернется

сокращением контингента абитуриентов (а, следовательно, и контингента

обучающихся). Прием в вузы в 2010 г. по сравнению с 2000 г. может сократиться

на 25-30% при соответствующем сокращении общего контингента студентов.

Во-вторых, из традиционных конкурентов «ЭКСМО» в данной нише

работает лишь ТИД "Феникс", с которым оно пересекается в сегменте

"Дом. Быт. Досуг", а также издательство "ACT" (через

практически собственную структуру — издательство "Экзамен").

Ростовский "Феникс" обеспечивает ленивых московских студентов широким

выбором рефератов и готовых экзаменационных ответов (его бестселлеры — серии

"Банк рефератов" и "Сдаем экзамен"). Благодаря не

снижающемуся спросу на подобную продукцию, "Феникс" сумел не только

удержать, но и несколько увеличить свою долю присутствия на московском книжном

рынке. Тем не менее, его действия и политика в принципе для издательства

"ЭКСМО" предсказуемы. Как поведут себя другие участники сектора

изданий для высшей школы после появления нового конкурента предсказать довольно

сложно.

И, в-третьих, большинство из серьезных игроков на рынке

изданий для высшей школы работает в секторе юридических и экономических

специальностей, поэтому конкуренция среди книг невероятна, и при стартовом

тираже издания в 5 тысяч экземпляров при розничной цене 70-90 рублей

практически негде развернуться. В остальных же секторах очень велика доля

собственных разработок вузов, которые, не выходя на потребительский рынок, тем

не менее располагают необходимыми рычагами для "давления" на целевую

аудиторию.

И всё же есть приятная новость — одновременно с падением

численности студентов будут возрастать контингенты обучающихся по программам

послевузовского образования (аспирантура, докторантура, интернатура,

ординатура, доподготовка, переподготовка и повышение

квалификации) до 12-20 млн. человек в год. Кроме того, возрастет потребность в

получении второго высшего образования до 0,2-0,8 млн

человек в год. Таким образом, блок изданий для самообразования можно

рассматривать в качестве особо перспективного направления разворачивания

издательской деятельности на рынке учебной литературы. А серии новой редакции

издательства "ЭКСМО" — "МВД" и "Полный курс за 3

дня" без сомнения найдут своего читателя.

Издательство «ЭКСМО» при выходе на рынок будет вынуждено

полагаться не только на собственные апробированные технологии и решения, но и

заниматься "продажами по McKinsey". И

издательство готово к этому. Покупатели (как розничные, так и оптовые) уже

сегодня имеют возможность получить самую полную информацию об изданиях по

материалам Интернет-сайта издательства, прайса, каталога, рекламных материалов, анонсов в

профильных изданиях, на сайтах партнеров. В планах новой редакции издательства

рассылка пробных экземпляров группам влияния, обучающие семинары (в т.ч. в

местах продаж), участие в конференциях, презентации и т.п. Конечно, для быстрого вхождения на рынок будет

использована и ATL-реклама на страницах книжных СМИ, деловых периодических

изданиях. Помимо технологий развития брендов,

издательство активно работает над созданием собственных книготорговых сетей,

что позволяет ему контролировать весь процесс продвижения книг: от идеи до

реализации конечному потребителю. "ЭКСМО" ведет последовательную

работу по расширению рынка сбыта, являясь соучредителем оптовых и розничных

книготорговых организаций в различных регионах России.

Разработаем матрицу SWOT-анализа для издательства «ЭКСМО».

Матрица SWOT-анализа:

|

|

Возможности: Выход на новые рынки и сегменты рынка,

расширение сбытовой сети

|

Угрозы: высокий уровень конкуренции, снижение спроса

из-за демографических факторов, рынок учебной литературы для

общеобразовательной школы полностью кореллируется

новыми веяниями и преобразованиями в системе стандартов Минобразования

РФ

|

|

Сильные стороны:

инновационная компания, уделяющая серьезное внимание

маркетинговым технологиям вывода на рынок новых авторов и серийных проектов,

активная политика в области сбыта, развитие брэнда

|

ПОЛЕ "СИВ" Выход на новые рынки – инновационная

стратегия, активная роль маркетинга, расширение сбытовой сети - активная

политика в области сбыта

|

ПОЛЕ "СИУ" высокий уровень конкурентов -

гибкая ценовая политика, активная роль маркетинга, новые маркетинговые

технологии, инновационный подход, активная политика сбыта

|

|

Слабые стороны: малый опыт работы в данном сегменте

рынка, невысокая доля рынка

|

ПОЛЕ "СЛВ" малый опыт работы – высокая

конкуренция со стороны опытных игроков рынка

|

ПОЛЕ "СЛУ" малая доля рынка – низкая

прибыльность, высокий уровень конкуренции - более низкая прибыль из-за

высоких издержек,

|

Матрица возможностей:

|

|

Сильное влияние

|

Умеренное влияние

|

Малое влияние

|

|

Высокая вероятность

|

расширение сбытовой сети

|

|

|

|

Средняя вероятность

|

Выход на новые рынки и сегменты рынка

|

|

|

|

Низкая вероятность

|

|

|

|

Матрица угроз:

|

|

Разрушение

|

Критическое состояние

|

Тяжелое состояние

|

"Легкие

ушибы"

|

|

Высокая вероятность

|

|

высокий уровень конкуренции,

|

возможность появления новых конкурентов

|

|

|

Средняя вероятность

|

|

снижение спроса из-за демографических факторов

|

рынок учебной литературы для

общеобразовательной школы полностью кореллируется

новыми веяниями и преобразованиями в системе стандартов Минобразования

РФ

|

|

|

Низкая

вероятность

|

|

|

|

|

6. Рынок высшего образования:

Характеристика рынка: структура рынка услуг высшего

образования со стороны предложения может быть охарактеризована в настоящее

время как в целом сформировавшаяся. Лидирующую роль продолжают занимать

государственные вузы, которые сумели сохранить свои позиции как по масштабам,

так и по качеству предлагаемых продуктов. По различным оценкам, их доля по

основному виду услуг - первому высшему образованию - составляет от

60 % (по экономическим специальностям) до 100 % (по медицинским).

Сохранилась и их традиционная отраслевая специализация. Несмотря на то, что

многие вузы открыли у себя новые конъюнктурные специальности, сферы применения

знаний их выпускников остались достаточно дифференцированными. Иначе говоря, по

большинству базовых специальностей на рынке Новосибирска конкуренция между

традиционными отраслевыми лидерами либо отсутствует, либо носит косвенный

характер. Однако по отдельным специальностям возможны прямые противостояния,

ведущие к переделу рынка. Особенностью образовательных услуг этой категории

вузов является традиционно высокий уровень качества в конкретном, базовом,

смысле. Однако в расширенном смысле большие масштабы приема и обучения

студентов снижают внимание к индивидуальным потребностям.

Следующей категорией участников рынка являются

негосударственные коммерческие вузы, созданные в 90-е гг. на базе или при

участии государственных вузов и постепенно приобретшие самостоятельность, а

также филиалы государственных вузов. Они предлагают только платные услуги по

конъюнктурным специальностям и имеют достаточно гибкий механизм

ценообразования. Все они обладают необходимым формальным статусом (лицензии,

аккредитации и т. п.), а некоторые сформировали неплохую

учебно-методическую и материальную базу и собственный

профессорско-преподавательский состав, как при участии материнской компании,

так и самостоятельно. По востребованным направлениям их доля доходит до

30 %. Эти вузы способны быстро реагировать на конъюнктуру и первыми

вводить перспективные специальности, не представленные на рынке, но не способны

длительное время удерживать лидерство. Чувствительность к конъюнктуре

заставляет их снижать планку отбора абитуриентов и смягчать требования в период

обучения. В результате их рейтинг у потребителей и работодателей намного

отстает от рейтинга государственных вузов. Все приведенные обстоятельства

ориентируют такие вузы на определенный сегмент потребителей -

абитуриентов, которые не могут по уровню знаний претендовать на бюджетные места

государственных вузов, а по уровню доходов - оплачивать свою учебу в них

по договорной форме. Основным инструментом конкурентной борьбы здесь является

ценовая стратегия "следования за лидером". В то же время небольшим

вузам с прозрачной организационной структурой и умеренными масштабами

деятельности удается более внимательно относиться к индивидуальным способностям

и потребностям обучающихся, формировать партнерские отношения

"преподаватель - студент", создавать дружескую атмосферу с

элементами воспитательного воздействия и контроля.

Третий тип участников рынка - самостоятельно возникшие

на волне конъюнктурного подъема независимые частные коммерческие вузы. В

большинстве своем их возникновение носило спекулятивный характер, не имело под

собой достаточной материальной и учебно-методической базы. На данный момент их

доля составляет менее 10 % и имеет тенденцию к сокращению. Основным

инструментом конкуренции является ценовой демпинг при минимально

удовлетворительном качестве. В данном случае под ним понимается выдача диплома

государственного образца и отсрочка от службы в армии. Их существование на

рынке достаточно непродолжительно, и выживание возможно лишь при слияниях или

поглощениях.

Новосибирского государственного университета позволяет

применить схему SWOT-анализа для обоснования маркетинговой стратегии.

Ниже перечислены основные выводы проведенного анализа.

1. Наиболее сильными сторонами НГУ являются:

а) наличие формального статуса государственного

классического университета с длительной историей существования и положительной

неформальной репутацией, которую удалось сохранить в современных условиях;

данное направление требует наивысшего внимания, так как высокий рейтинг

является в большей степени следствием высокого формального статуса, а не

причиной высокой рыночной доли;

б) созданная в 90-е гг. достаточно эффективная система

самофинансирования, позволившая компенсировать дефицит бюджетных средств и

сохранить и развить материальную базу учебного процесса; угроза - перекосы

в обеспечении рейтинговых и нерейтинговых

специальностей;

в) активное использование внебюджетных возможностей повышения

квалификации профессорско-преподавательского состава, в том числе нередко за

рубежом, существенно актуализировало уровень знаний по

общественно-экономическим дисциплинам по сравнению с другими вузами региона;

угроза - переманивание кадров конкурентами;

г) внешний авторитет и влиятельность высшего руководства,

которые обеспечивают решение многих тактических и стратегических задач в режиме

наибольшего благоприятствования со стороны местных и федеральных властей,

национальных и международных научных и образовательных институтов и

организаций; в то же время этот фактор несет в себе и угрозу снижения

внутренней эффективности "за спиной сильного лидера".

2. Слабыми сторонами НГУ являются:

а) громоздкая, малодинамичная

организационно-управленческая структура с многочисленными службами и элементами

дублирования функций, проявляющая тенденции к неоправданному росту и завышению

своей значимости;

б) острый дефицит аудиторного фонда при росте масштабов

деятельности; сущность проблемы - потеря качества учебного процесса и

снижение конкурентоспособности в перспективе. Требует анализа вопрос о

целесообразности нерегулируемого экстенсивного роста контингента;

в) массовый подход к абитуриентам; издержки проявления

философии монополиста - "мы для вас, а не вы для нас", низкий

уровень учета индивидуальных особенностей и предпочтений; следствие -

возможное снижение конкурентоспособности в долгосрочном аспекте;

г) низкая мотивация профессорско-преподавптельского

состава на повышение качества образовательного процесса; следствие -

устаревание учебно-методической базы и "проедание"

интеллектуального капитала. Подготовка квалифицированных молодых кадров требует

длительного времени и осуществляется из бюджетных источников. До того момента,

когда их заработки становятся приемлемыми, наиболее перспективные из них уходят

в альтернативные сферы занятости. Решение проблемы необходимо для сохранения

конкурентоспособности и устойчивости в среднесрочной и долгосрочной

перспективе;

д) низкий уровень стратегического

планирования; отсутствие комплексной, всесторонне обоснованной концепции

долгосрочного развития в виде документа, известного всем подразделениям и

сотрудникам университета; непонимание перспектив, направлений, приоритетов

развития, которое приводит к размыванию целей и ресурсов исполнителей.

3. Внешние благоприятные факторы, которые следует

использовать:

а) рост интереса к фундаментальному

общественно-гуманитарному образованию, связанному с трудоустройством в сферах

производства интеллектуальных продуктов; в данном направлении КубГУ остается безусловным региональным лидером и имеет все

возможности укрепить монопольные позиции в конкурентной среде;

б) государственная поддержка и лояльность государственных

структур; понятие "государственный вуз" в России еще несколько

десятилетий будет иметь значение высокого марочного имени, и сохранение

бюджетного финансирования является важнейшей возможностью, обеспечивающей

долгосрочную рыночную стабильность.

4. Неблагоприятные факторы внешней среды, представляющие

наибольшую угрозу рыночным позициям КубГУ:

а) усиление конкуренции на отдельных сегментах,

дифференциация спроса является объективным процессом, когда заинтересованные

внешние организации могут оказаться более эффективными на специфических

сегментах; например, эффективная работа небольших коммерческих вузов на

сегментах с относительно низким уровнем знаний или меньшей платежеспособностью

может не представлять прямой угрозы, но позволяет конкурентам накапливать

рыночную мощь в долгосрочном периоде;

б) отток квалифицированных преподавательских кадров, в том

числе и из-за дополнительной занятости; формальный статус преподавателя

университета высок, но не первичен в системе мотивации, поэтому низкая,

основанная на консервативной системе степеней и званий, оплата труда приводит к

несбалансированности интересов и использованию интеллектуального капитала в

конкурирующих структурах.

Матрица SWOT-анализа:

|

|

Возможности: рост интереса к фундаментальному

общественно-гуманитарному образованию, государственная поддержка и лояльность

государственных структур

|

Угрозы: усиление конкуренции на отдельных сегментах,

отток квалифицированных преподавательских кадров

|

|

Сильные стороны:

наличие формального статуса государственного

классического университета с длительной историей существования и

положительной неформальной репутацией, созданная в 90-е гг. достаточно

эффективная система самофинансирования, активное использование внебюджетных

возможностей повышения квалификации профессорско-преподавательского состава, внешний

авторитет и влиятельность высшего руководства

|

ПОЛЕ "СИВ" Рост интереса к

фундаментальному общественно-гуманитарному образованию – репутация, повышение квалификации кадров,

внешний авторитет

|

ПОЛЕ "СИУ" усиление конкуренции на отдельных сегментах

– внешний авторитет, система самофинансирования, репутация, отток кадров –

система повышения квалификации кадров

|

|

Слабые стороны: громоздкая, малодинамичная

организационно-управленческая структура, острый дефицит аудиторного фонда при

росте масштабов деятельности, низкая мотивация профессорско-преподавательского

состава на повышение качества образовательного процесса, низкий уровень

стратегического планирования

|

ПОЛЕ "СЛВ" активная государственная

поддержка поможет перестроить организационно-управленческую структуру,

дефицит аудиторного фонда и мотивацию кадров можно решить засчет

государственной поддержки,

|

ПОЛЕ "СЛУ" острый дефицит фонда, низкая

мотивация состава – снижение качества образования, нужно повышать уровень

стратегического планирования засчет собственной

системы самофинансирования

|

Матрица возможностей:

|

|

Сильное влияние

|

Умеренное влияние

|

Малое влияние

|

|

Высокая вероятность

|

рост интереса к фундаментальному

общественно-гуманитарному образованию

|

государственная поддержка и лояльность

государственных структур

|

|

|

Средняя вероятность

|

|

|

|

|

Низкая вероятность

|

|

|

|

Матрица угроз:

|

|

Разрушение

|

Критическое состояние

|

Тяжелое состояние

|

"Легкие

ушибы"

|

|

Высокая вероятность

|

|

отток квалифицированных преподавательских кадров

|

усиление конкуренции на отдельных сегментах

|

|

|

Средняя вероятность

|

|

|

|

|

|

Низкая

вероятность

|

|

|

|

|

Маркетинговая деятельность должна стать важнейшей

функциональной составляющей системы функционирования университета наряду с

учебным процессом, научными исследованиями, кадровым и материально-финансовым

обеспечением.

К компетенции маркетинговой подсистемы университета должны

быть отнесены следующие функциональные направления: рыночные исследования всех

форм и видов, изучение и понимание поведения потребителей образовательных

услуг; разработка и постоянное обновление стратегических и тактических маркетинговых

планов; разработка и планирование новых видов образовательных услуг; разработка

общей политики ценообразования на платные услуги, координация ценообразования

структурных подразделений университета; организация и планирование сбытовой

политики в области образовательных услуг и интеллектуальных продуктов;

организация, планирование и координация мероприятий по продвижению

благоприятного образа результатов деятельности Университета; обеспечение

социальной этичности и социальной ответственности работы всех структурных

подразделений и университета в целом.

В организационной структуре университета необходимо создать

постоянно действующую службу маркетинга, подчиненную непосредственно ректору, в

компетенцию которой должны быть отнесены все вышеперечисленные функции.

Задача 3

Разработать прогноз развития фирмы на 3 года (2004-2006) по

следующим данным методом средних скользящих

|

Показатели

|

Значения по годам

|

|

2004

|

2005

|

2006

|

|

Выручка (т.руб.)

|

1200

|

1300

|

1500

|

|

Обновление продукции (%)

|

5

|

8

|

12

|

|

Рост качества продукции

(%)

|

10

|

8

|

12

|

|

Себестоимость единицы

продукции (руб.)

|

100

|

95

|

87

|

|

Рост производительности

труда (руб/час)

|

10

|

5

|

15

|

Решение:

|

Показатели

|

Значения по годам

|

|

2004

|

2005

|

2006

|

|

Выручка (т.руб.)

|

1200

|

1300

|

1500

|

|

Скользящая средняя

|

-

|

1333,3

|

-

|

|

Обновление продукции (%)

|

5

|

8

|

12

|

|

Скользящая средняя

|

-

|

8,33

|

-

|

|

Рост качества продукции

(%)

|

10

|

8

|

12

|

|

Скользящая средняя

|

-

|

10

|

-

|

|

Себестоимость единицы

продукции (руб.)

|

100

|

95

|

87

|

|

Скользящая средняя

|

-

|

94

|

-

|

|

Рост производительности

труда (руб/час)

|

10

|

5

|

15

|

|

Скользящая средняя

|

-

|

10

|

-

|

Порядок расчета:

Выручка (т.руб.)

для 2005 года (1200 + 1300

+ 1500) : 3 = 1333,3

Сглаженный

ряд динамики представлен на рис. 1

рисунок 1 –

Сглаженный ряд динамики по выручке

Обновление продукции

(%)

для 2005 года (5 + 8 + 12)

: 3 = 8,33

Сглаженный

ряд динамики представлен на рис. 2

Рисунок 2 –

Сглаженный ряд динамики по обновлению продукции

Рост качества

продукции (%)

для 2005 года (10 + 8

+12) : 3 = 10

Сглаженный

ряд динамики представлен на рис. 3

Рисунок 3 –

Сглаженный ряд динамики по росту качества продукции

Себестоимость единицы

продукции (руб.)

для

2005 года (100 + 95 + 87) : 3 = 94

Сглаженный

ряд динамики представлен на рис. 4

Рисунок 4 –

Сглаженный ряд динамики по себестоимости продукции

Рост производительности труда (руб/час)

для 2005 года (10 + 5 +

15) : 3 = 10

Сглаженный

ряд динамики представлен на рис. 5

Рисунок 5 –

Сглаженный ряд динамики по росту производительности труда

Задача 4

Определите базовые стратегии роста по И. Ансоффу

для следующих фирм:

- молочный комбинат;

-мебельная фабрика;

-универмаг;

- универсам.

Решение:

Значительная часть корпоративных и

фирменных стратегий включают в себя установку на развитие и рост компании, что

выражается в увеличении объемов продаж, прибыли, увеличении доли рынка,

масштабов бизнеса и т.д. Классификация

стратегий развития была подробно разработана Игорем Ансоффом

и сведена в четыре основные группы, которые представлены в следующей матрице[1]:

|

РЫНКИ

|

ТОВАРЫ

|

|

Существующие

(производимые на данный момент)

|

Новые

(с измененными характеристиками)

|

|

Существующие

|

Предпринимательство

на уровне продвижения продукта

Стратегия:

расширение рынка, увеличение продаж за счет новых клиентов

Средство:

продвижение изделий, цены

|

Предпринимательство

на уровне создания нового товара или услуги

Стратегия:

разработка и продвижение новых товаров и услуг

Средство:

изучение потребностей, анализ рынка, пробные продажи

|

|

Новые

|

Предпринимательство

на уровне создания нового рынка

Стратегия:

создание новых рынков

Средство:

новые филиалы и точки продаж, перепозиционирование

|

Предпринимательство

наибольшего риска

Стратегия:

диверсификация (создание принципиально нового продукта и нового рынка для

этого продукта)

|

1. Рассмотрим молочный комбинат ОАО «Сибирское молоко» (г.

Новосибирск)

Активная инвестиционная и маркетинговая политика одного из

крупнейших новосибирских производителей молочной продукции ОАО «Сибирское

молоко» привела не только к расширению ее доли на рынке, но и к убыткам. В 2004

году они составили 106,5 млн. руб., тогда как в 2003 году чистая прибыль

предприятия достигала 75,4 млн. Пока не улучшается ситуация и в 2005 году: если

в первом квартале 2004 года чистая прибыль «Сибирского молока» равнялась 2,27 млн руб., то финансовые потери по итогам первых трех

месяцев 2005 года составили 41 млн. «Мы делаем вложения, которые окупаются не

за полгода, но позволяют нам завоевать новые рынки», - объясняют свою стратегию

в «Сибирском молоке».

ОАО «Сибирское молоко» использует стратегию создания нового

товара. Предпринимательство на уровне создания нового товара означает

концентрацию внутренних ресурсов на разработке новых и модернизации уже

существующих товаров, которые предлагаются прежней целевой группе покупателей.

Так, был открыт новый

цех по производству вязких йогуртов и творожных десертов. А также запущена новая

производственная линия по фасовке продукции в пластиковую бутылку. Помимо

этого, проводилась объемная модернизация цехов и линий. Безусловно, данные

вложения в развитие и амортизация дорогостоящего оборудования отрицательно

сказались на финансовом результате компании. По словам Натальи Петушковой (исполнительного директора компании), все

инвестиции (порядка 30 млн. евро) были сделаны из собственных средств компании.

«Мы смотрим в перспективу. Именно поэтому мы делаем многомиллионные вложения,

которые окупаются не за полгода, а в течение нескольких лет, но позволяют нам

завоевать новые рынки и выпускать новые продукты», - говорит госпожа Петушкова.

Исполнительный директор Российского Союза предпринимателей

молочной отрасли Владимир Лабинов считает инвестирование

в производство вязких йогуртов и творожных десертов правильным шагом. «На

протяжении последних 5-6 лет рынок йогуртов в России ежегодно растет в 2-3

раза. Поэтому все крупные молочные предприятия, у которых достаточно на это

средств, развивают данное направление, - говорит эксперт. - Считаю, что

«Сибирское молоко» сделало верный ход. Работая сейчас в убыток, через некоторое

время компания вернет эти вложения. Рынок йогуртов будет расти еще не меньше

четырех лет».

2. Мебельная фабрика «Мефа» (г.

Новосибирск) производит мебель для гостиниц, офисов, кухни, шкафы, кровати, барные и административные стойки готовая и под заказ.

Регион поставок: г. Новосибирск, Сибирский Федеральный Округ

(СФО), Сибирь, Урал, Дальний Восток, КАЗАХСТАН. В компании действует маркетинговая

концепция управления, т.е. ориентация, прежде всего на потребителя. В компании

высоко развито производственная линия, продукция производится под конкретного

заказчика.

Компания имеет постоянных клиентов, довольно широкую сеть

сбыта. Для роста компании необходимо выбрать стратегию продвижения продукта. Предпринимательство

на уровне продвижения продукта оправдывает себя при растущем рынке, и при

наличии у фирмы явных конкурентных преимуществ, которые позволяют ей потеснить

конкурентов и отвоевать у них часть рынка.

Стратегия позволит расширить рынок и увеличить объем продаж

за счет новых клиентов. Для реализации стратегии необходимо совершенствовать

сбытовую политику, активно использовать рекламу, а также ценовую политику.

3. Главный Универсальный магазин (г. Новосибирск)

Торговый Дом ГУМ использует стратегию создания новых рынков,

открывает новые филиалы, в том числе и в регионах. Предпринимательство на

уровне создания нового рынка означает выход на новые рынки сбыта со своими

прежними товарами и технологиями. Это могут быть и географические рынки, но

также и просто смена торговых посредников, изменение схемы каналов

распределения и связанные с ними перепозиционирование

продукта, что позволяет выйти на новую целевую группу покупателей и предложить

им свои товары или услуги.

Торговый Дом ГУМ год назад приступил к созданию своей

собственной розничной сети универмагов и уже в марте 2002 года сеть под

названием "Стильный город" начала функционировать. На первом этапе в

нее вошли два универмага на базе капитально отремонтированных зданий бывших

дочерних компаний "ГУМ-Будапешт" и "ГУМ-Красана", а несколько позже к сети присоединили

магазин "Оркестра" на базе здания магазина "ГУМ-Власта".

При организации сетевого бизнеса мы учитывали отработанные уже на практике

принципы их создания и в связи с этим стремились, чтобы наши сетевые магазины

были одинаковыми и узнаваемыми по формату, размещались на крупных магистралях с

хорошими транспортными и покупательскими потоками, ориентировались на

определенную покупательскую аудиторию. При этом мы обеспечили централизованное

управление из офиса магазинами сети, в том числе закупками, поставками и

товарными остатками, формированием единой номенклатуры и ценообразованием. У

всех магазинов сети стратегия развития стала единой.

В следующем году мы планируем осуществить рывок в регионы,

открыть сетевые универмаги в городах-миллионниках

Красноярске, Новосибирске и Ростове-на-Дону. Такие темпы мы планируем сохранить

и в последующие годы, и уже к 2007 году наша сеть должна насчитывать 15 сетевых

универмагов.

В последние годы Торговый Дом ГУМ за счет освоения бывших

административных помещений 3 этажа заметно увеличил свои торговые площади. По

завершении капитального ремонта здания торговая площадь ГУМа

увеличится примерно на треть и составит около 30 тыс. кв. м. Это позволит нам

на новых площадях организовать дополнительные торговые зоны с представлением

там более широкого и полного ассортимента, расширить сеть общественного

питания, организовать работу двухзального кинотеатра и детской игровой комнаты,

расширить спектр сервисных услуг.

4. Универсальный магазин «Пятерочка» (г. Новосибирск) также

избрал для роста стратегию выхода на новые рынки. Так, существует сеть

универсамов«Пятерочка», включающая магазины по всей России.

Список литературы

1. Виханский О.С., Наумов А.И.

Менеджмент : человек, организация, процесс: 2-е изд.. Учебник. – М.: “Фирма Гардарика”, 1999.

2. Виханский О.С.

Стратегическое управление: Учебник. –

М.: Гардарика, 1999.

3. Елисеева И.И. Юзбашев М.М.

Общая теория статистики: Учебник. – 3-е изд. / Под ред. чл-корр.

РАН И.И Елисеевой. – М.: Финансы и статистика, 1998 . – С. 298–302.

4. Кабушкин Н.И Основы

менеджмента: Учебное пособие. 2-е изд., испр. и доп.-

М.: ТОО «Остожье», 1999.

5. Менеджмент

организации. Учебное пособие / Румянцева З.П., Саломатин

Н.А., Акбердин Р.З. и др. – М.: ИНФРА – М, 1999

6. Саймон А.Г., Смитбург У.Д., Томпсон А.В. Менеджмент в организации. – М:Рагс «Экономика», 1999.

7. Фатхудинов Р.А Производственный

менеджмент: Учебник для вузов. – М.:«Бизнес – школа Интел - Синтез», 2001

8. Фатхудинов Р.А. Стратегический

менеджмент: Учебник для вузов – 2е изд.., доп. – М.:ЗАО «Бизнес- школа

Интел-Синтез», 2002

[1] Фатхудинов Р.А. Стратегический менеджмент: Учебник для

вузов – 2е изд.., доп. – М.:ЗАО «Бизнес- школа Интел-Синтез», 2002