КУРС ЛЕКЦИЙ

По

дисциплине «Экономика организации (предприятия)»

Для

специальности «Финансы и кредит», «Бухучет и аудит»

для

1-го и 2-го образования, III

курс.

Тема 6. Оборотные средства предприятия: их

состав, классификация, оборачиваемость.

В процессе создания

готового продукта наряду с основными средствами производства участвуют предметы

труда, которые в отличие от основных средств потребляются полностью и в полном

объеме отражаются в стоимости конечного продукта, изменяя при этом свою

натурально-вещественную форму или (в зависимости от отрасли производства)

физико-химические свойства. В связи с тем, что они расходуются в каждом

постоянно возобновляемом производственном цикле, т. е. участвуют в обороте

средств предприятия, их называют оборотными

средствами, или оборотными активами,

предприятия.

Оборотные средства предприятия — это

совокупность денежных и материальных средств, авансированных в средства

производства, однократно участвующих в производственном процессе и полностью

переносящих свою стоимость на готовый продукт. Оборотные средства фирмы

постоянно находятся в движении, совершая кругооборот. Кругооборот начинается с

оплаты денежными средствами необходимых предприятию материальных ресурсов, а

заканчивается возвратом всех затрат на всем пути движения средств в виде

выручки от реализации готовой продукции. Затем цикл повторяется. Таким образом,

в процессе кругооборота оборотные средства последовательно проходят следующие стадии:

1) денежная

— на этой стадии денежные средства финансируются в необходимые предметы труда;

2) производительная

— на этой стадии происходит качественное изменение предметов труда в готовую

продукцию, т. е. осуществляется непосредственно процесс производства;

3) товарная

— стадия нахождения оборотных средств в предметах труда и готовой продукции.

Рассмотрим

классификацию оборотных средств. Оборотные

средства подразделяются:

• по экономическому содержанию — на оборотные производственные фонды и фонды

обращения;

• по способу формирования — на собственные и заемные;

• по методу планирования — на нормируемые и ненормируемые.

Деление

оборотных средств на оборотные производственные фонды и фонды обращения

обусловлено наличием двух сфер кругооборота средств — сферы производства и

сферы обращения.

Наличие

собственных и заемных средств в обороте предприятия объясняется особенностями

финансирования производственного процесса. Постоянная минимальная сумма средств

для финансирования потребностей производства должна обеспечиваться собственными

оборотными средствами. Собственные

средства предприятия — это, прежде всего, уставный капитал и прибыль,

остающаяся в распоряжении предприятия после уплаты всех налогов. Временная

потребность в средствах, связанная с объективными и субъективными причинами,

покрывается за счет заемных средств. Наиболее типичными причинами недостатка

собственных оборотных средств являются просроченная дебиторская задолженность,

увеличение периода производственного цикла, расширение производства, увеличение

товарных запасов, увеличение стоимости предметов труда и т. д. К заемным средствам относятся кредиты

банков, кредиторская задолженность и прочие пассивы.

Финансирование

части оборотных средств за счет заемных средств считается совершенно нормальной

операцией. Все предприятия в той или иной мере привлекают заемные средства для

финансирования кругооборота оборотных средств. Более того, каждое предприятие

имеет так называемые устойчивые пассивы — не снижаемый, постоянный остаток

кредиторской задолженности, состоящей из задолженности по заработной плате,

перед бюджетом, по отчислениям в социальные фонды и т. п. Проблема привлечения

заемных средств — это соблюдение пропорций в структуре финансирования оборотных

средств. Соотношение между суммами собственных и заемных средств характеризует

финансовую устойчивость предприятия. Считается, что чем больше доля собственных

средств, тем оно более финансово устойчиво. В общемировой практике принято, что

предприятие теряет свою финансовую устойчивость (независимость), если менее

1.0% от всей суммы оборотных средств финансируется за счет собственных средств.

Экономической основой деления оборотных

средств на нормируемые и ненормируемые является необходимость их планирования

для обеспечения бесперебойной работы предприятия. Планирование оборотных

средств происходит путем нормирования их одной части и ненормирования другой.

Целью установления плановых нормативов на отдельные статьи оборотных средств

является обеспечение непрерывной, ритмичной работы предприятия с минимальными

запасами товарно-материальных ценностей.

К нормируемым оборотным средствам относятся: производственные запасы, незавершенное

производство, расходы будущих периодов, готовая продукция. Нормируемые

оборотные средства включают все оборотные средства, находящиеся в сфере

производства. В сфере обращения нормируются только те оборотные средства,

которые овеществлены в готовой продукции.

К ненормируемым оборотным средствам

относятся: отгруженная продукция, денежные средства на расчетном счете и в

расчетах, дебиторская задолженность.

Под составом оборотных средств

понимается совокупность элементов (статей), образующих оборотные средства. Под структурой оборотных средств

понимается соотношение между их статьями. Как уже отмечалось, оборотные средства делятся на оборотные

производственные фонды и фонды обращения. В состав оборотных производственных фондов входят:

-

производственные запасы — предметы труда, поступившие на предприятие для

последующей обработки или обеспечения производственного процесса (запасы сырья,

материалов, комплектующих изделий, топлива, малоценных и быстроизнашивающихся

предметов, тары и т. д.);

- незавершенное

производство — предметы труда, вступившие в производственный процесс и

находящиеся на рабочих местах и между ними (заготовки, полуфабрикаты, детали,

агрегаты, изделия, не прошедшие все стадии обработки);

- расходы

будущих периодов — стоимостная оценка расходов на подготовку и освоение новых

видов продукции, производимых в данный период, но подлежащих оплате в будущем.

В состав фондов обращения включаются:

- готовая

продукция, товары для перепродажи и товары отгруженные — предметы труда,

прошедшие все стадии обработки и готовые для реализации, т. е. продукты труда;

- дебиторская

задолженность — долги предприятию со стороны юридических, физических лиц и

государства. В составе дебиторской задолженности выделяют задолженность

покупателей и заказчиков, векселя к получению, задолженность дочерних и

зависимых обществ, задолженность учредителей по взносам в уставный капитал,

выданные авансы;

- денежные

средства.

В балансе

предприятия оборотные средства отражаются во втором разделе актива баланса

«Оборотные активы».

Нормирование расхода материальных ресурсов

– это установление максимально допустимого количества сырья или материалов,

необходимых для изготовления продукции или выполнения работы, с учетом

проведения намеченных организационно-технических мероприятий по

совершенствованию производства. Нормирование расхода материальных ресурсов

направлено на выявление и мобилизацию внутренних резервов для рационального

использования материальных ресурсов. Сокращение удельных материальных затрат на

производство единицы продукции и работ (снижение материалоемкости) позволяет

повысить эффективность оборотных средств и снизить затраты живого труда.

Нормы расхода

материальных ресурсов могут быть годовые,

которые отражают предельный расход материальных ресурсов на единицу продукции

(или работ) в среднем за год. Годовые нормы могут включать квартальные, что целесообразно при установлении норм раскола

материалов, потребление которых изменяется в зависимости от времени года.

Оперативно-технические нормы отражают

предельный расход сырья и материалов для конкретных условий технологического

процесса и заданного уровня организации производства.

Единичные нормы отражают расход

материалов на единицу конкретной продукции, изготовляемой на определенном

заводе или виде оборудования. Сводные нормы характеризуют расход материалов на

одну и ту же продукцию (работу), выполненную несколькими однородными

предприятиями.

Нормы на изделие определяют плановый

расход материалов на изделие в целом, а на деталь

– расход материалов на одну конкретную деталь.

Материалоемкость (М) оценивает

фактический расход материальных ресурсов на единицу продукции (или единицу

потребительского свойства) в натуральном или стоимостном измерении. Этот

показатель взаимосвязан с показателями, характеризующими расход отдельных видов

материальных ресурсов, — металлоемкостью, энергоемкостью, топливоемкостью,

которые измеряются в натуральном, натурально-стоимостном и стоимостном

выражении.

Материалоемкость

продукции может быть измерена различными показателями:

1) удельным расходом материальных ресурсов

на физическую единицу произведенной продукции (удельная материалоемкость):

Этот

показатель определяют как отношение всего количества материальных ресурсов,

израсходованных на производство данной продукции в отчетном периоде (Q), к количеству годных единиц этой

продукции (N).

2) величиной

расхода нескольких видов материальных ресурсов в стоимостном выражении на

физическую единицу производимой продукции (руб. на 1 т, 1 м3, 1 м2 и т.д.):

где n — количество используемых материалов; Р — оптовые цены на материальные ресурсы.

Для сложных

видов продукции (например, продукции машиностроения) чаще используется такой

показатель материалоемкости, как расход конкретных материальных ресурсов на единицу

главного потребительского свойства — относительная

материалоемкость. Так, материалоемкость электромотора исчисляется в

затратах на материалы в отношении к 1 кВт мощности; для грузового автомобиля

характеристикой материалоемкости служит оценка материальных затрат на 1 т-км/ч

перевозки грузов и т.д.

Для продукции

таких отраслей машиностроения, где ни физический объем продукции, ни объем

потребительского свойства невозможно выразить в одних единицах измерения

(химическое, тек¬стильное машиностроение и др.), а также для продукции

машиностроения в целом уровень

материалоемкости может быть охарактеризован расходом конкретного вида

материальных ресурсов в физических единицах на 1 руб. валовой, реализованной

или чистой продукции в сопоставимых ценах:

где qiP — объем

произведенной продукции в сопоставимых ценах.

В отраслях, осуществляющих первичную

переработку сырья, применяются такие показатели:

• содержание полезного вещества в

исходном сырье (железа в руде, сахара в свекле и т.п.);

• степень использования полезного

вещества, содержащегося в исходном сырье, и процент потерь, возникающих в

процессе переработки сырья;

• конечный выход годной продукции,

рассчитываемый делением объема годного продукта на объем исходного сырья и

исчисляемый в процентах (результат следует умножить на 100).

На стадии

конструирования машин и механизмов исчисляется показатель относительной металлоемкости машины (относительный вес машины) ОM:

где Чвм

— чистый вес, равный суммарному весу металлических деталей и частей машины, т,

кг; Кэм — количество единиц основной эксплуатационной характеристики

машины (мощность трактора — л.с; грузоподъемность автомобиля — т).

Наиболее

широко применяется в машиностроении коэффициент использования металла Ким:

где Чвм

— чистый вес металла, воплощенный в единице продукции, т, кг;

Vi — объем выпуска продукции по каждому

наименованию номенклатуры;

ВРM — валовой расход

данного вида металла, затраченного на выпуск продукции;

m = 1, 2, 3,..., n — количество разных видов изделий, составляющих номенклатуру

выпуска.

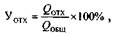

Другим

показателем полезного использования металлов является уровень отходов. В металлообработке уровень отходов исчисляется как

отношение количества отходов, образовавшихся в процессе холодной обработки

металла, к количеству потребляемого металла. Результат показывает, какая доля

всего потребляемого металла пошла в отходы (%):

где Уотх

— уровень отходов, %;

Qобщ — количество потребленного металла, кг; Qотх — количество отходов.

Показателем

использования материалов в химической промышленности служит отношение

теоретического расхода материалов к фактическому расходу потребленных

материалов (определенного вида) на выработку единицы конкретной химической

продукции или на химический процесс.

Нормирование оборотных средств

начинается с определения среднесуточного расхода сырья, основных материалов и

покупных полуфабрикатов в плановом периоде. Среднесуточный расход

рассчитывается по группам, причем в каждой группе выделяются важнейшие виды

сырья, материалов, которые составляют примерно 80% общей стоимости материальных

ресурсов соответствующей группы. Среднесуточный расход материальных ресурсов

(Р) – это частное от деления суммы всех плановых годовых расходов на годовой

календарный период (360 дней).

Норматив производственных запасов включает:

• текущий запас, который предназначен для

обеспечения производства материальными ресурсами между двумя очередными

поставками и определяется как произведение среднесуточного расхода (Рсут)

на интервал между поставками в днях (И), т. е. ТЗ = Рсут И. Текущий

запас достигает максимальной величины в момент очередной поставки. По мере

использования он уменьшается и к моменту очередной поставки полностью

потребляется;

• страховой запас, который определяется

как половина произведения среднесуточного расхода материала (Рсут)

на разрыв в интервале поставок (И = Ифакт – Иплан): СЗ =

Рсут (Ифакт– Иплан) 0,5.

При

укрупненной оценке он может приниматься в размере 50% текущего запаса. Когда

предприятие-потребитель расположено вдали от транспортных путей либо

используются нестандартные, уникальные материалы, норма страхового запаса может

быть доведена до 100%. При поставке материалов по прямым договорам страховой

запас сокращается до 30%.

Страховой

запас возникает в результате нарушения времени поставки материала со стороны поставщика;

- транспортный запас создается, если

нарушение времени поставки связано с транспортной организацией. Он

рассчитывается аналогично страховому запасу: Тр3, = Р (Ифакт

– Иплан) 0,5;

• технологический запас создается в тех

случаях, когда поступающие материальные ценности не отвечают требованиям

технологического процесса и до запуска в производство проходят соответствующую

обработку. Технологический запас равен произведению коэффициента

технологического материала Ктех (устанавливается комиссией из представителей

поставщика и потребителя) на сумму запасов: Тех3

= (ТЗ + СЗ + Тр,) Ктех.

Для анализа использования оборотных средств,

оценки финансового состояния предприятия и разработки плана

организационно-технических мероприятий по ускорению их оборота и сокращению

длительности одного оборота используются показатели

эффективности использования оборотных средств, которые отражают реальный

процесс движения оборотных средств и величину их высвобождения.

Расчетная

потребность в оборотных средствах прямо пропорциональна

объему производства и обратно

пропорциональна скорости их обращения (числу оборотов). Чем больше число

оборотов, тем меньше потребность в оборотных средства.

Показатели оборачиваемости оборотных

средств. Методика их расчета.

Оборачиваемость оборотных средств

характеризуется числом оборотов, совершаемых оборотными средствами за отчетный

период (год). Коэффициент оборачиваемости определяется делением объема

реализованной продукции (РП)

к среднему остатку, или нормативу, оборотных средств (СО):

КО = РП/СО.

Из формулы

видно, что увеличение числа оборотов ведет либо к росту выпуска продукции на 1

руб. оборотных средств, либо к тому, что на этот же объем продукции требуется

затратить меньшую сумму оборотных средств.

Коэффициент загрузки оборотных средств,

величина которого обратна коэффициенту оборачиваемости, характеризует сумму

оборотных средств, затраченных на 1 руб. реализованной продукции:

КЗ = СО/РП,

где КЗ - коэффициент загрузки

оборотных средств.

Большое

влияние на ускорение оборачиваемости оказывает внедрение достижений

научно-технического прогресса и четкая организация материально-технического

снабжения и сбыта. Показатель, отражающий время (продолжительность) одного

оборота в днях (Т), может быть рассчитан как отношение количества календарных дней

в году (360 дней) к числу оборотов (КО):

Т = 360/КО или как отношение, где в числителе – произведение

среднего остатка оборотных средств (СО) на количество календарных дней в году (СО

х 360), а в знаменателе – себестоимость реализованной продукции (РП):

Т = (СО х 360)/РП.

Показатели использования оборотных средств.

Ускорение

оборачиваемости оборотных средств позволяет при неизменной стоимости объема

производства высвободить часть оборотных средств. Высвобождение оборотных

средств может быть абсолютным и относительным. Абсолютное высвобождение возникает, когда фактическая потребность

меньше плановой, т. е. это разница между плановой потребностью на данный период

и фактической суммой средних остатков нормируемых оборотных средств. Относительное высвобождение – это

разница между плановой и расчетной потребностью в оборотных средствах.

Пути ускорения оборачиваемости оборотных

средств.

Ускорение

оборачиваемости оборотных средств — первоочередная задача предприятий в

современных условиях и достигается следующими путями.

На стадии создания производственных запасов

— внедрение экономически обоснованных норм запаса; приближение поставщиков

сырья, полуфабрикатов, комплектующих изделий к потребителям; широкое

использование прямых длительных связей; расширение складской системы

материально-технического обеспечения, а также оптовой торговли материалами и

оборудованием; комплексная механизация и автоматизация по-грузочно-разгрузочных

работ на складах.

На стадии незавершенного производства —

ускорение научно-технического прогресса (внедрение прогрессивной техники и

технологии, особенно безотходной и малоотходной, роботизированных комплексов,

роторных линий, химизация производства); развитие стандартизации, унификации,

типизации; совершенствование форм организации промышленного производства,

применение более дешевых конструкционных материалов; совершенствование системы

экономического стимулирования экономного использования сырьевых и

топливно-энергетических ресурсов; увеличение удельного веса продукции,

пользующейся повышенным спросом.

На стадии обращения — приближение

потребителей продукции к ее изготовителям; совершенствование системы расчетов;

увеличение объема реализованной продукции вследствие выполнения заказов по

прямым связям, досрочного выпуска продукции, изготовления продукции из

сэкономленных материалов; тщательная и своевременная подборка отгружаемой

продукции по партиям, ассортименту, транзитной норме, отгрузка в строгом

соответствии с заключенными договорами.

Тема 7: Трудовые ресурсы предприятия: их

состав, управление

Кадры или трудовые ресурсы предприятия –

это трудоспособное население, обладающее физическими и интеллектуальными

возможностями для участия в трудовой деятельности.

В России

трудоспособным возрастом считается: у мужчин – 16-59 лет включительно, у женщин

– 16-54 года.

Экономически активное население — это

часть населения, которая обеспечивает предложение рабочей силы для производства

товаров и услуг, включающая занятых и безработных.

Граждане

считаются занятыми:

• работающие по найму на условиях

полного и неполного ра¬бочего времени, включая сезонные и временные работы;

• занимающиеся предпринимательской

деятельностью;

• самостоятельно обеспечивающие себя

работой;

• занятые в подсобных промыслах и

реализующие продукцию по договорам;

• выполняющие работу по

гражданско-правовым договорам, а также члены производственных кооперативов.

Безработные – это трудоспособные

граждане, не имеющие работы и заработка, зарегистрированные в службе занятости

в целях поиска подходящей работы.

Экономически неактивное население — это

население, которое не входит в состав экономически активного населения и

включает следующие категории:

• учащиеся и студенты, слушатели и

курсанты, аспиранты и докторанты дневной формы обучения;

• лица, получающие пенсии по старости и

на льготных условиях, а также получающие пенсии по случаю потери кормильца при

достижении ими пенсионного возраста;

• лица, получающие пенсии по

инвалидности (1, 2, 3 группы);

• лица, занятые ведением домашнего

хозяйства, уходом за детьми, больными родственниками и т.п.;

• лица, отчаявшиеся найти работу, т.е.

прекратившие поиск работы;

• лица, у которых нет необходимости

работать, независимо от источника дохода

Организация труда и управление

коллективом предприятия включает:

-

наем сотрудников в условиях неполной занятости;

-

расстановку работников в соответствии со сложившейся

системой производства;

-

распределение среди них обязанностей;

-

подготовку и переподготовку кадров;

-

стимулирование труда;

-

совершенствование организации труда;

-

заботу о работниках, оказавшихся излишними на этом

предприятии по самым разным причинам

Структура кадров состоит из:

1)

промышленно-производственный персонал, занятый

производством и его обслуживанием;

2)

персонал непромышленных организаций (инфраструктуры);

Коэффициент численности основных рабочих

Кор:

Рвр

– численность вспомогательных рабочих;

Рр

– численность всех рабочих;

Удельный вес каждой категории

работников qPi:

Pi – численность работников i-й категории;

Коэффициент выбытия кадров Квк:

Рув – численность

уволенных рабочих;

Коэффициент приема кадров Кпк:

Рп

– численность принятых рабочих;

Планирование численности персонала

Основная цель

планирования численности персонала – обеспечение реализации планов организации

с точки зрения человеческого фактора – работников, их численности,

квалификации, производительности, издержек на их найм.

Методы планирования:

- балансовые;

- нормативные;

- математико статистические.

Балансовые методы основываются на

взаимной увязке ресурсов, которыми располагает организация, и потребностей в

них в рамках планового периода.

В основу нормативных методов положены нормы

затрат трудовых ресурсов на единицу продукции.

Математико-статистические методы сводятся

к оптимизационным расчетам на основе различного рода моделей (например

статистические).

Производительность труда определяется

затратами рабочего времени на данном предприятии.

Уровень производительности труда

характеризуется двумя показателями:

1) Выработка продукции в единицу времени

(прямой показатель) «в»:

В = В/Т

В – объем

произведенной продукции, руб.

Т – затраты

труда на производство продукции, руб.

Трудоемкость изготовления продукции (обратный показатель) «t»:

t =

Т/В

Показывает

затраты рабочего времени на производство единицы продукции.

Пути роста производительности труда и

снижения трудоемкости

Производительность

труда на предприятии за определенный период изменяется под воздействием многих

причин. Под факторами изменения

производительности труда понимаются причины, обусловливающие изменение ее

уровня. В практике планирования и учета на большинстве действующих российских

предприятий все факторы изменения производительности труда классифицируются по следующим основным группам:

• изменение технического уровня

производства;

• совершенствование управления,

организации производства и труда;

• изменение объема и структуры

производства;

• прочие факторы.

Под резервами роста производительности труда

на предприятии подразумеваются не используемые еще реальные возможности

экономии трудовых ресурсов. Внутрипроизводственные

резервы обусловлены совершенствованием и наиболее эффективным

использованием оборудования и рабочей силы, а также сокращением потерь рабочего

времени, экономией сырья, материалов, капитала и других видов ресурсов.

Различие между понятием «факторы» и «резервы» заключается в том, что фактор —

это причина возможности осуществления какого-либо явления, а резерв —

нереализованная возможность в конкретном случае.

Внутрипроизводственные

резервы роста производительности труда выявляются и реализуются непосредственно

на предприятии. К их числу можно отнести:

• снижение

трудоемкости изготовления продукции (технологической, производственной и

полной);

• улучшение

использования рабочего времени (внедрение научной организации труда,

укрепление трудовой дисциплины, сокращение текучести кадров, использование

передового опыта, улучшение производственной санитарии и охраны труда,

ликвидация производственного брака и других производственных затрат);

• резервы улучшения структуры, повышения

компетентности кадров и лучшего использования рабочей силы (механизация и более

эффективное использование труда вспомогательных рабочих, относительное

высвобождение работников, снижение удельного веса

административно-управленческого персонала, улучшение психологического климата в

трудовом коллективе).

По времени использования резервы роста

производительности труда подразделяются

на текущие и перспективные. Текущие

резервы могут быть реализованы в ближайшем периоде и, как правило, не

требуют значительных единовременных затрат. К их числу можно отнести лучшее

использование оборудования, ликвидацию или сокращение брака, применение

наиболее рациональных и эффективных систем оплаты труда, совершенствование

организации труда на предприятии и его нормирования. Перспективные резервы роста производительности труда обычно требуют

перестройки производства, внедрения новых технологий и т. д. Для этого

необходимы дополнительные капитальные вложения и значительные сроки

осуществления работ.

Тема 8. Организация, нормирование и оплата

труда; рынок труда.

В рыночной

модели экономики в оплате труда работников следует различать два аспекта:

1) объективную основу оплаты труда,

представляющую собой денежный эквивалент

средств существования, необходимых для воспроизводства работника как

социально-биологического субъекта на протяжении всего жизненного цикла его

существования (сторонники марксистской школы обычно называют эту основу стоимостью рабочей силы);

2) реально

складывающуюся оплату труда

работников, формирующуюся под влиянием рынка труда и общественных

регуляторов оплаты труда, — то, что принято называть цена рабочей силы.

Вопросы

заработной платы регулируются со стороны

государства Трудовым кодексом РФ. При этом запрещается ограничивать и устанавливать заработную плату ниже МРОТ,

определенного законодательством РФ. Действующее законодательство предоставляет

организациям право самостоятельно выбирать и устанавливать такие системы оплаты

труда, которые являются наиболее целесообразными в конкретных условиях работы.

Размер минимальной заработной платы периодически индексируется в связи с

инфляцией.

Для

обеспечения социальных гарантий работников предприятий заключаются соглашения

или коллективные договора с руководством при посредничестве профсоюзных

организаций.

В России

существуют три основных компонента

организации оплаты труда:

• техническое

нормирование труда — процесс установления обоснованных норм труда (норм

времени, выработки, обслуживания, времени обслуживания, численности персонала),

необходимых для объективной количественной оценки затрат труда на выполнение

конкретных работ. Нормы используются при определении расценок, т.е. размеров

труда за единицу работы;

Основные методы нормирования труда:

1.

Опытно-статистический – фиксирует сложившееся положение

в предыдущий период и рассматривает его как базу сравнения для нового периода;

2. Аналитический – исследует

трудовой процесс и проектирует более совершенный состав операций.

• тарифное

нормирование труда — система тарифных нормативов или тарифная система,

складывающаяся из тарифных ставок, тарифных сеток, тарифно-квалификационных

справочников, должностных окладов для служащих, доплат и надбавок к тарифной

заработной плате;

Тарифная сетка — это шкала разрядов,

каждому из которых присвоен свой тарифный коэффициент, показывающий, во сколько

раз тарифная ставка любого разряда больше первого.

Наиболее

широкое распространение получает использование общей тарифной сетки для

организации оплаты труда всех работающих на предприятии. Как правило,

количество разрядов, присваиваемых рабочим, остается прежнее (6—8).

Максимальное количество разрядов в сетке и соответствующие им тарифные

коэффициенты могут быть определены на конкретном предприятии произвольно и

обязательно закреплены в коллективном договоре. Для бюджетных организаций в 1992 г. введена Единая

тарифная сетка (ETC). ETC предусматривает дифференциацию оплаты труда по 18 разрядам.

Размер тарифной ставки устанавливается Правительством РФ, а ставки работников

остальных разрядов устанавливаются путем умножения тарифной ставки первого

разряда на соответствующий тарифный коэффициент.

Основными принципами построения

механизма организации заработной платы на

основе ETC являются следующие:

1) ETC — шкала тарификации и поразрядной

оплаты для рабочих и служащих, которая охватывает все группы работников

учреждений, организаций и предприятий, находящихся на бюджетном финансировании;

2) все профессии и должности работников в

ETC сгруппированы по признаку общности выполняемых работ (функций). Рабочие при

этом представлены во всей бюджетной сфере одной группой, а служащие

распределены на две группы: к первой относятся общеотраслевые должности

служащих, которые распределены на три подгруппы — технические исполнители,

специалисты, руководители; ко второй относятся только должности специалистов и

руководителей, специфические для той или иной отрасли бюджетной сферы;

3) разряды оплаты ETC отражают сложность

выполняемых работ (функций), но не учитывают условий труда, значимости тех или

иных профессий;

4) ставки оплаты первого разряда

принимаются в ETC в размере не ниже уровня минимальной заработной платы,

установленного в законодательном порядке;

5) ETC предусматривает нарастание ставок по разрядам оплаты труда по мере

возрастания его сложности.

Тарифная ставка — это выраженный в

денежной форме абсолютный размер оплаты труда в единицу рабочего времени.

Тарифная

ставка низшего разряда рассчитывается исходя из утвержденного государством МРОТ

и установленной продолжительности рабочего времени.

Тарифно-квалификационные справочники —

это нормативные документы, с помощью которых устанавливается разряд работы и

рабочего. В них содержится информация о том, что должен знать и уметь рабочий

каждого разряда каждой специальности. Обязательные для использования во всех

отраслях экономики ранее (до введения в действие с 1 января 1991 г. Закона «О

предприятиях и предпринимательской деятельности») в настоящее время

тарифно-квалификационные справочники носят рекомендательный характер и являются

нормативными лишь для предприятия, их использующего. Квалификационный разряд

присваивается рабочему квалификационной комиссией (обычно цеховой или

заводской).

Как и

тарифно-квалификационный справочник, квалификационный справочник должностей

служащих в настоящее время имеет рекомендательный характер и может произвольно

использоваться предприятиями с корректировкой и внесением изменений в его

разделы. Периодичность проведения аттестации служащих определяется самим

предприятием.

К основным

элементам тарифной системы относятся также районные коэффициенты и надбавки к

заработной плате за стаж работы в неблагоприятных климатических районах.

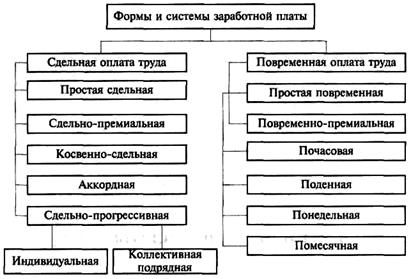

• формы

и системы оплаты труда — способы использования норм труда и тарифной

системы для расчета заработной платы с учетом особенностей их труда.

Наиболее

распространены на предприятиях различных форм собственности две формы оплаты труда: сдельная — оплата за каждую единицу

продукции или выполненный объем работ и повременная

— оплата за отработанное время, но не календарное, а рабочее, нормативное,

которое регулируется законом.

Условиями применения сдельной оплаты труда

являются:

• наличие количественных показателей

работы, непосредственно зависящих от конкретного работника;

• возможность точного учета объемов

выполняемых работ;

• возможность рабочих конкретного

участка увеличить выработку или объем выполняемых работ;

• необходимость на конкретном

производственном участке стимулировать рабочих к дальнейшему увеличению

выработки продукции или объемов выполняемых работ;

• возможность технического нормирования

труда.

Условия применения повременной оплаты труда:

• отсутствие возможности увеличения

выпуска продукции;

• производственный процесс строго регламентирован;

• функции рабочего сводятся к наблюдению

за ходом технологического процесса;

• функционирование поточных и

конвейерных типов производства со строго заданным ритмом;

• увеличение выпуска продукции может

привести к браку или ухудшению ее качества.

При прямой сдельной, или простой сдельной,

системе труд оплачивается по расценкам за единицу произведенной продукции.

Индивидуальная сдельная расценка за единицу продукции или работы определяется

по формуле:

где Зч — часовая тарифная ставка, устанавливаемая

в соответствии с разрядом выполняемой работы, руб./ч.;

Вч — часовая норма выработки данной продукции;

tн — норма времени на единицу продукции

(работы), ч.

Общий

заработок рабочего определяется умножением сдельной расценки на количество

произведенной продукции за расчетный период.

При сдельно-премиальной системе рабочий

получает оплату своего труда по прямым сдельным расценкам и дополнительно

получает премию. Но для этого должны быть четко установлены показатели, за

которые осуществляется премирование, и они должны быть доведены до каждого

исполнителя. Кроме того, должен быть установлен размер премии за выполнение и

перевыполнение показателей. Это могут быть показатели: роста производительности

труда; повышения объемов производства; выполнения технически обоснованных норм

выработки и снижения нормируемой трудоемкости; выполнения производственных

заданий, личных планов; повышения качества и сортности продукции; бездефектного

изготовления продукции; недопущения брака; соблюдения нормативно-технической

документации, стандартов; экономии сырья, материалов, инструмента, смазочных

материалов и других материальных ценностей.

При косвенно-сдельной системе размер

заработка рабочего ставится в прямую зависимость от результатов труда

обслуживаемых им рабочих-сделыциков. Эта система используется для оплаты труда

вспомогательных рабочих (наладчиков, настройщиков и др.). Косвенная сдельная

расценка Зк рассчитывается с учетом норм выработки обслуживаемых

рабочих и их численности по формуле:

где 3ч

— тарифная часовая ставка обслуживаемого рабочего, оплачиваемого по косвенной

сдельной системе, руб.;

Bч

— часовая норма выработки (производительности) одного обслуживаемого рабочего

(объекта, агрегата) в единицах продукции;

р — количество

обслуживаемых рабочих (объектов, агрегатов) — норма обслуживания.

Общий

заработок рассчитывается умножением либо ставки вспомогательного рабочего на

средний процент выполнения норм обслуживаемых рабочих-сдельщиков, либо

косвенно-сдельной расценки на фактический выпуск продукции обслуживаемых

рабочих:

где Зобщ — общий заработок рабочего, руб.;

Зч

— часовая тарифная ставка вспомогательного рабочего, переведенного на косвенную

сдельную оплату труда, руб.;

Фвсп

— фактически отработанное данным вспомогательным рабочим количество

человеко-часов;

у —

средневзвешенный процент выполнения норм выработки всех обслуживаемых данным

работником рабочих, объектов, агрегатов.

При аккордно-сдельной оплате труда

расценка устанавливается на весь объем работы (а не на отдельную операцию) на

основе действующих норм времени или норм выработки и расценок. При данной

системе оплаты труда рабочие премируются за сокращение сроков выполнения работ,

что усиливает стимулирующую роль этой системы в росте производительности труда.

При сдельно-прогрессивной системе труд

рабочего оплачивается по прямым сдельным расценкам в пределах выполнения норм,

а при выработке сверх норм — по повышенным расценкам.

Заработок

рабочего при сдельно-прогрессивной оплате труда Зс п определяется в зависимости

от принятой системы прогрессив¬ной оплаты (за весь объем или за часть объема

работ, выполненных сверх нормы) по одной из следующих формул:

где Зт.с —

сумма основного заработка рабочего, исчисленная по прямым сдельным расценкам,

руб.;

Зт.п

— сумма сдельного заработка рабочего-сдельщика, начисленная по прямым сдельным

расценкам за часть работы (продукции), оплачиваемую по прогрессивной системе

оплаты, руб.;

Jн — выполнение норм выработки рабочим, %;

Jбаз — базовый

уровень норм выработки, сверх которого применяется оплата по повышенным

расценкам, %;

qпр - коэффициент,

показывающий, на сколько увеличивается сдельная расценка за выработку продукции

сверх установленной нормы;

q'пр —

коэффициент, показывающий отношение прогрессивной сдельной расценки (по шкале к

основной сдельной расценке этот коэффициент больше единицы).

Повременная заработная плата имеет две

системы: простую повременную и

повременно-премиальную.

Заработок

рабочего при простой повременной системе

Зп рассчитывается как произведение часовой (дневной) тарифной ставки

рабочего данного разряда Зч (в руб.) на отработанное время в данном

периоде tраб

(соответственно в часах или рабочих днях), т.е.:

При помесячной

оплате труда повременный заработок рабочего определяется по формуле:

где Зм

— месячная повременная заработная плата работника, руб.; t'раб - число рабочих часов

по графику в данном месяце; tраб

— количество часов, фактически отработанных рабочим.

Фонд заработной платы – основной

источник выплат зарплаты всем категориям работающих, средства которого формируются

за счет себестоимости выпускаемой

продукции.

Для решения

проблемы занятости государство

предъявляет к руководству предприятия ряд требований, основная цель которых –

социально защитить временно высвобождаемых работников, предоставить им

возможность либо найти новую работу по специальности, либо пройти курс

переподготовки.

Тема 9. Экономическая и функциональная

стратегии организации (предприятия), их типы, факторы выбора

Под стратегией организации понимается

разработка и определение целей и задач организации, нашедшие конкретное

выражение в годовых и перспективных планах, позволяющих предвидеть и

зафиксировать будущее состояние организации в текущий момент времени.

Потенциал организации представляет собой

совокупность всех средств по выпуску продукции и оказанию услуг. Сюда

включаются прежде всего ресурсы, находящиеся в распоряжении организации, а именно:

технические и технологические; кадровые; информационные; финансовые;

организационные (структура управления, система принятия решений, система контроля,

система управления качеством и т.д.).

Потенциал

предприятия во многом определяет такую важную для стратегического развития

организации характеристику, как конкурентоспособность.

Конкурентоспособность организации

характеризует ее способность вести эффективную конкурентную борьбу за рынки

сбыта. Конкурентоспособность является относительной характеристикой,

определяемой путем сравнения. Факторами, определяющими конкурентоспособность

организации, являются ее потенциал, умелый выбор стратегии, профессионализм

руководства, финансовые показатели.

Таким образом,

задачей стратегического управления

является реализация целей организации с учетом имеющегося потенциала и

требований окружающей среды для достижения устойчивой конкурентной позиции в

отрасли.

Стратегическое

управление включает следующие основные этапы, состав и взаимосвязь которых

показаны на рис.

В реальном

бизнесе выделяют четыре базовые стратегии:

1. Стратегия

ограниченного роста. Цели развития данного вида стратегии устанавливаются

«от достигнутого» и корректируются в соответствии с изменяющимися условиями.

Это самый простой, удобный и наименее рискованный способ действия. Его выбирают

организации в сложившихся сферах деятельности со стабильной технологией.

2. Стратегия

роста. Характеризуется динамичным уровнем развития с быстро меняющейся

технологией. Этой стратегии придерживаются организации, стремящиеся к высоким

темпам экономического роста.

Такая

стратегия включает в себя:

• стратегию

концентрированного роста (усиление позиции на рынке, развитие рынка,

развитие продукта);

• стратегию

интегрированного роста (приобретение собственности; внутреннее расширение);

• стратегию

диверсифицированного роста (производство новых продуктов).

3. Стратегия

сокращения — целенаправленное и сбалансированное сокращение данного бизнеса

в связи с изменениями на рынке, в экономике в целом и т.п. В рамках данной

стратегии имеется несколько вариантов: ликвидация, отсечение лишнего,

сокращение и переориентация.

4. Комбинированная

стратегия — целесообразное сочетание всех рассмотренных выше базовых

стратегий. Данной стратегии придерживаются, как правило, крупные организации,

функционирующие в нескольких отраслях.

Каждая из

выделенных стратегий представляет собой базовую стратегию, которая имеет

множество альтернативных вариантов.

К критериям

классификации стратегий относятся: уровень

управления стратегией и характер поставленных целей.

В зависимости от уровня управления различают следующие

виды стратегий:

• портфельную — стратегию на уровне

крупной корпорации или холдинга;

• деловую (конкурентную) — стратегию на

уровне организации или предприятий, входящих в корпорацию;

• функциональную — стратегию на уровне

отдельных подразделений организации.

Портфельная стратегия — это высший

уровень стратегии. Понятие «портфель» определяется как портфель ценных бумаг,

принадлежащих группе компаний, корпорации, концерну или конгломерату.

Управление портфельной стратегией — это управление всеми предприятиями и

организациями, входящими в корпорацию с помощью ценных бумаг.

Деловая стратегия, т.е. стратегия на

уровне отдельных предприятий, входящих в корпорацию или холдинг, имеет главной

задачей обеспечение своей организации долгосрочных преимуществ, что позволит ей

достичь поставленных целей и высокого уровня рентабельности. С развитием

рыночных отношений необходимость эффективной конкуренции становится все более

очевидным и центр внимания руководителей перемещается с портфеля на уровень

предприятий.

Основными этапами деловой стратегии

являются:

• разработка правильной корпоративной миссии;

• разработка видения и целей корпорации;

• разработка мер для достижения

стратегических преимуществ.

Функциональная стратегия — это стратегия

на уровне отдельных подразделений организации, которая должна полностью

соответствовать деловой стратегии всей организации. Каждое подразделение

развивает свою деятельность, ориентируясь на общую деловую стратегию

организации. Если меняется функциональная стратегия, то необходимо подвергнуть

ревизии все, что делается на уровне отделов.

По характеру поставленных целей различают

следующие виды стратегий развития организаций:

• стратегия лидерства в низких

издержках;

• стратегия широкой дифференциации;

• стратегия наилучшей стоимости;

• стратегия узкого сегмента рынка на

основе низких издержек;

• стратегия узкого сегмента рынка на

основе дифференциации.

Тема 10. Разработка маркетинговой и

товарной стратегии предприятия

Маркетинг – вид человеческой

деятельности, направленный на удовлетворение нужд и потребностей посредством

обмена.

В условиях

маркетинговой деятельности различают два вида рынков:

1) Рынок продавца – власть в большей

степени у продавцов.

2) Рынок покупателя – власть в большей

степени у покупателя.

Маркетинг,

ориентированный на продукт – побуждение потребителей приобретать новые или

усовершенствованные товары.

Маркетинг,

ориентированный на потребителя – деятельность предприятия нацелена на

удовлетворение потребностей, непосредственно исходящих от рынка.

Интегрированный маркетинг (комбинация)

решает задачи:

- комплексное изучение рынка;

- выявление потенциального спроса и

неудовлетворенных потребностей;

- планирование товарного ассортимента и

цен;

- разработка мер для наиболее полного

удовлетворения существующего спроса;

- планирование и осуществление сбыта;

- разработка мер по совершенствованию

управления и организации производства.

Анализ маркетинговых возможностей

предприятия целесообразно проводить по

следующим разделам:

1) Производство;

2) Распределение и сбыт продукции;

3) Организационная структура и менеджмент;

4) Маркетинг (МИКС);

5) Финансы.

Изучение потребителей основано на следующих

принципах:

- потребитель независим;

- мотивация и поведение потребителя

постигаются с помощью исследования;

- поведение потребителей поддается

воздействию;

- потребительское поведение социально

законно;

Сегментация рынка – разделение рынка на

сегменты (части), различающиеся по своим параметрам, или по реакции на те или

иные виды деятельности на рынке – рекламу, методы сбыта и т.д.

Объекты сегментации – потребители;

товары; каналы распределения; географические зоны и т.д.

Критерии сегментации – географические;

демографические; социально-экономические; психографические.

Этапы сегментации:

- формирование критериев сегментации;

- выбор метода и осуществление

сегментации рынка;

- интерпретация полученных сегментов;

- позиционирование товара;

- разработка плана маркетинга.

Позиционирование товаров на рынке – это

определение конкурентоспособного положения товара и разработка детального

комплекса маркетинга.

В условиях

рыночной экономики маркетинг

представляет собой систему организации деятельности предприятия по разработке, производству и сбыту продукции. Основополагающие принципы его деятельности – производить то, что продается, а не продавать то, что производится.

В результате производство продукции предприятия перестраивается в соответствии

со спросом на нее.

Маркетинговая стратегия — это комплекс

мероприятий по разработке, производству и сбыту товаров (услуг) на основе

запросов потребителей, направленный на максимизацию прибыли предприятия.

Маркетинговая

стратегия организации включает ряд функциональных блоков, которые представлены

на рис.

Процесс

разработки маркетинговой стратегии может ориентироваться на следующие

направления: массовый маркетинг,

товарно-дифференцированный маркетинг, целевой маркетинг.

Системы маркетинговой информации. В ходе

выполнения своих обязанностей менеджер маркетингового подразделения нуждается в

огромном количестве информации. Необходимые ему сведения могут отсутствовать,

поступать слишком поздно или не заслуживать доверия. Чтобы избежать подобной

ситуации, в организации должна действовать четко спланированная система маркетинговой информации, в которую

входят четыре вспомогательные системы.

1. Система

внутренней отчетности, которая отражает:

• показатели текущего сбыта продукции

фирмы;

• показатели сумм издержек;

• объемы материальных запасов;

• движение денежной наличности;

• данные о дебиторской и кредиторской

задолженности.

2. Система

сбора внешней текущей маркетинговой информации, которая поставляет

менеджерам маркетингового подразделения повседневную информацию о событиях,

происходящих в коммерческой среде. Повышению качества поступающей внешней

текущей маркетинговой информации могут способствовать:

• хорошо подготовленный штат продавцов;

• специальные сотрудники, отвечающие за

сбор информации;

• покупка сведений у поставщиков данных;

• учреждение специального подразделения

по сбору информации.

3. Система

маркетинговых исследований, призванная обеспечить сбор информации,

актуальной с точки зрения стоящей перед организацией конкретной маркетинговой

проблемы. Так, отделами маркетинговых исследований располагают 3/4 всех крупных

компаний в промышленно развитых странах. Наличие значительных финансовых

ресурсов позволяет проводить комплексные маркетинговые исследования,

направленные в итоге на повышение конкурентоспособности организации.

4. Система

анализа маркетинговой информации, использующая современные методики

статистической обработки данных и модели, облегчающие процесс принятия

оптимальных маркетинговых решений.

Товар – первый и самый важный элемент

маркетинговой стратегии. Товарная

стратегия требует принятия согласующихся между собой решений, касающихся

отдельных товарных единиц, товарного ассортимента и товарной номенклатуры.

Каждая

отдельная товарная единица может быть предложена потребителям в различных

вариантах: например, просто как товар или как товар с определенным внешним

оформлением и уровнем качества, марочным названием и упаковкой, или как товар

вместе с сопровождающими его услугами, такими, как гарантийное обслуживание,

установка или монтаж, профилактическое обслуживание и бесплатная доставка.

Внедрение маркетинговой стратегии через

применение товарной стратегии организации проходит ряд этапов:

- разработки

товарно-марочной стратегии;

- разработки

новых товаров;

-

коммерческого производства в соответствии с жизненным циклом товара;

- установления

цен на товары;

- выбора

каналов распространения товаров;

- разработки и

применения стратегии продвижения товара на рынок.

Процесс разработки и внедрения

маркетинговой и товарной стратегии требует эффективного управления, которое должно включать следующие этапы: сбор информации и ее анализ, принятие и

исполнение решений, наблюдение за результатами и исправление ошибок.